Europe Interventional Neurology Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.35 Billion

USD

2.54 Billion

2025

2033

USD

1.35 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos de neurologia intervencionista por tipo de produto (dispositivos para embolização e espiralização de aneurismas, sistemas de angioplastia e stent cerebral, dispositivos de suporte e dispositivos de neurotrombectomia), patologia da doença (acidentes vasculares cerebrais isquêmicos, aneurismas cerebrais, malformações e fístulas arteriovenosas e outras), procedimento (embolização, angioplastia, neurotrombectomia e outros) e usuário final (hospitais, clínicas de neurologia, centros de atendimento ambulatorial e outros) - Tendências e previsões do setor até 2033.

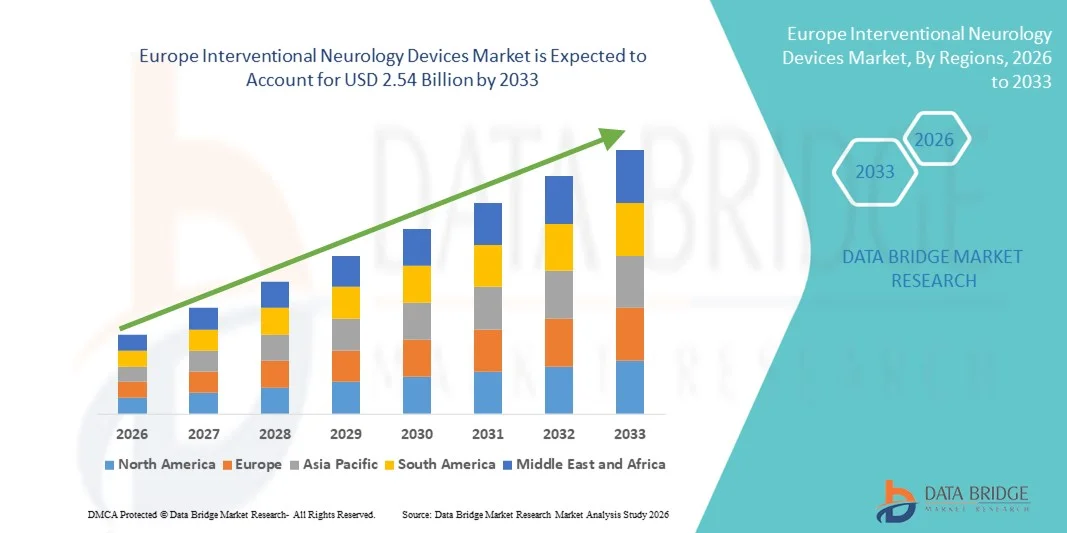

Tamanho do mercado europeu de dispositivos de neurologia intervencionista

- O mercado europeu de dispositivos para neurologia intervencionista foi avaliado em US$ 1,35 bilhão em 2025 e deverá atingir US$ 2,54 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,25% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios neurológicos, como acidente vascular cerebral (AVC), aneurismas e doenças vasculares intracranianas, juntamente com a crescente adoção de procedimentos intervencionistas minimamente invasivos e guiados por imagem, tanto em hospitais quanto em neurocentros especializados.

- Além disso, a crescente preferência dos pacientes por tratamentos mais seguros, precisos e com recuperação mais rápida, juntamente com os avanços tecnológicos contínuos em dispositivos neurovasculares, como stents, molas de embolização, cateteres e sistemas de trombectomia, está consolidando os dispositivos de neurologia intervencionista como ferramentas essenciais no cuidado neurovascular moderno. Esses fatores convergentes estão acelerando a adoção de soluções em dispositivos de neurologia intervencionista, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado europeu de dispositivos de neurologia intervencionista

- Os dispositivos de neurologia intervencionista, incluindo stents neurovasculares, molas de embolização, dispositivos de trombectomia e microcateteres, são componentes cada vez mais vitais do atendimento neurológico moderno em hospitais e centros neurológicos especializados, devido à sua capacidade de permitir o tratamento minimamente invasivo, preciso e eficaz de acidente vascular cerebral, aneurismas e outras doenças cerebrovasculares.

- A crescente demanda por dispositivos de neurologia intervencionista é impulsionada principalmente pela prevalência cada vez maior de doenças cerebrovasculares, pela adoção crescente de procedimentos minimamente invasivos e guiados por imagem, pela maior conscientização dos pacientes e pelos avanços tecnológicos contínuos em dispositivos neurovasculares que melhoram a segurança, o sucesso do procedimento e o tempo de recuperação.

- O Reino Unido dominou o mercado europeu de dispositivos de neurologia intervencionista, com a maior participação de receita, de 28,5% em 2025, caracterizado por infraestrutura de saúde avançada, alta adoção de procedimentos neurovasculares minimamente invasivos, políticas de reembolso robustas e a presença de hospitais e centros neurointervencionistas de referência que impulsionam a utilização dos dispositivos.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado europeu de dispositivos de neurologia intervencionista durante o período de previsão, impulsionada pelo aumento da incidência de AVC e aneurismas, pelo crescente investimento em tecnologias neurointervencionistas, pela adoção de sistemas inovadores de trombectomia e de embolização com molas e pela expansão dos gastos com saúde focados em tratamentos minimamente invasivos.

- O segmento de Acidente Vascular Cerebral Isquêmico detinha a maior participação na receita, com 52,1% em 2025, atribuído à alta prevalência de AVC entre idosos e ao aumento da detecção por meio de exames de imagem avançados.

Escopo do relatório e segmentação do mercado de dispositivos de neurologia intervencionista

|

Atributos |

Dispositivos de Neurologia Intervencionista: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos de neurologia intervencionista

Adoção crescente de procedimentos minimamente invasivos e guiados por imagem

- Uma tendência importante e crescente no mercado europeu de dispositivos de neurologia intervencionista é a adoção generalizada de intervenções neurovasculares minimamente invasivas guiadas por imagem.

- Esses procedimentos, incluindo trombectomia endovascular, embolização de aneurismas e implante de neurostents, oferecem menor trauma cirúrgico, internações hospitalares mais curtas e melhores resultados para os pacientes em comparação com a cirurgia aberta tradicional. À medida que os hospitais buscam otimizar a eficiência e a satisfação do paciente, essas técnicas avançadas são cada vez mais utilizadas.

- Por exemplo, os principais centros neurovasculares da Alemanha estão implementando sistemas de navegação guiada por imagem de alta precisão que permitem aos médicos posicionar microcateteres com exatidão durante o reparo de aneurismas, reduzindo o risco de complicações. Dados clínicos iniciais indicam que pacientes tratados com essas técnicas intervencionistas avançadas apresentam recuperação mais rápida e menos déficits neurológicos pós-procedimento, aumentando a confiança nesses dispositivos.

- Além disso, a integração de salas cirúrgicas híbridas equipadas com fluoroscopia em tempo real, angiografia 3D e sistemas de navegação por imagem está criando novas oportunidades para a adoção de dispositivos intervencionistas sofisticados. Hospitais na França e na Holanda estão investindo cada vez mais nesses sistemas híbridos para realizar neurointervenções complexas com mais segurança e eficiência.

- Essa tendência também é sustentada pela crescente demanda por neurointervenções ambulatoriais, em que abordagens minimamente invasivas permitem uma recuperação mais rápida e reduzem os custos para os sistemas de saúde.

Dinâmica do mercado europeu de dispositivos de neurologia intervencionista

Motorista

Aumento da prevalência de distúrbios neurológicos e da incidência de acidente vascular cerebral.

- O principal fator impulsionador do mercado é a crescente prevalência de distúrbios neurológicos, especialmente acidentes vasculares cerebrais isquêmicos e hemorrágicos, aneurismas e malformações arteriovenosas. Com o envelhecimento da população na Europa, a carga de doenças cerebrovasculares continua a aumentar, tornando necessárias soluções intervencionistas avançadas.

- Por exemplo, um relatório de 2024 da Organização Europeia de AVC destacou mais de 1,2 milhão de casos de AVC na Alemanha e no Reino Unido, com taxas de sobrevivência crescentes, o que leva a uma maior demanda por procedimentos intervencionistas de acompanhamento para prevenir a recorrência.

- Iniciativas na área da saúde voltadas para a detecção precoce e o tratamento de AVC e distúrbios neurovasculares também estão impulsionando o crescimento do mercado. Campanhas de conscientização pública e a ampla adoção de programas de triagem por neuroimagem resultaram em maiores taxas de encaminhamento para procedimentos intervencionistas.

- Regimes de reembolso favoráveis em países-chave, incluindo o Reino Unido e a Alemanha, estão facilitando a adoção, por hospitais, de dispositivos intervencionistas de alto custo, como stents desviadores de fluxo, molas de embolização e sistemas de trombectomia. Essas políticas reduzem as barreiras financeiras e incentivam os hospitais a investir em tecnologias de ponta.

- Os avanços tecnológicos em dispositivos são outro fator importante. Melhorias no design de cateteres, flexibilidade de microcateteres, sistemas de administração de baixo perfil e maior visibilidade em exames de imagem estão aumentando as taxas de sucesso e a segurança dos procedimentos, acelerando assim a adoção pelo mercado.

- A integração de plataformas de imagem assistida por IA e navegação robótica está aprimorando ainda mais a precisão e a eficiência das neurointervenções, criando um ciclo virtuoso de adoção de dispositivos e validação clínica.

Restrição/Desafio

Altos custos de equipamentos, obstáculos regulatórios e escassez de mão de obra qualificada.

- Apesar do potencial de mercado, diversos desafios dificultam o crescimento rápido. O alto custo de dispositivos avançados de neurologia intervencionista, como stents compatíveis com ressonância magnética, dispositivos desviadores de fluxo neurovascular e sistemas de navegação com inteligência artificial, limita a adoção em hospitais menores ou regiões com orçamentos restritos.

- Os rigorosos requisitos regulamentares europeus, incluindo a marcação CE e a conformidade com o Regulamento de Dispositivos Médicos (MDR), podem atrasar as aprovações de produtos e aumentar os custos de desenvolvimento e de ensaios clínicos.

- Por exemplo, em 2023, um dos principais fabricantes de stents desviadores de fluxo sofreu um atraso de 12 meses na aprovação CE devido a requisitos adicionais de evidências clínicas, o que adiou a entrada no mercado em diversos países da UE. Esses fatores, por vezes, restringem a introdução oportuna de dispositivos inovadores no mercado.

- Outra limitação importante é a escassez de especialistas em neurointervenção treinados. Enquanto os centros urbanos têm acesso a neurocirurgiões e radiologistas intervencionistas qualificados, as regiões rurais e semiurbanas frequentemente carecem de pessoal adequadamente treinado, o que limita o alcance de dispositivos avançados.

- A dependência de programas de treinamento contínuo para médicos e técnicos aumenta os custos operacionais dos hospitais, o que pode retardar a adoção de novas tecnologias.

- Além disso, os desafios incluem os riscos processuais associados a neurointervenções complexas, preocupações com a durabilidade dos dispositivos a longo prazo e a necessidade de evidências clínicas robustas pós-comercialização para tranquilizar os profissionais de saúde.

- Superar esses desafios exige iniciativas estratégicas, como programas colaborativos de treinamento médico, desenvolvimento de dispositivos com boa relação custo-benefício, parcerias com instituições acadêmicas e de pesquisa e processos regulatórios simplificados para aprovações mais rápidas. Isso será vital para o crescimento sustentado e inclusivo do mercado em toda a Europa.

Escopo do mercado europeu de dispositivos de neurologia intervencionista

O mercado é segmentado com base no tipo de produto, patologia da doença, procedimento e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de Dispositivos de Neurologia Intervencionista é segmentado em Dispositivos de Embolização e Oclusão de Aneurismas, Sistemas de Angioplastia Cerebral com Balão e Implante de Stent, Dispositivos de Suporte e Dispositivos de Neurotrombectomia. O segmento de Dispositivos de Embolização e Oclusão de Aneurismas dominou a maior participação de mercado em receita, com 47,5% em 2025, impulsionado por seu uso disseminado no tratamento de aneurismas cerebrais e na prevenção de rupturas. Hospitais e clínicas de neurologia dependem desses dispositivos devido à sua natureza minimamente invasiva, precisão e capacidade de reduzir o tempo de recuperação do paciente. Inovações tecnológicas, como molas destacáveis e materiais embólicos aprimorados, aumentaram a segurança e os resultados dos procedimentos. A crescente prevalência de aneurismas cerebrais em populações idosas, juntamente com a maior conscientização sobre procedimentos endovasculares, impulsiona ainda mais a adoção desses dispositivos. Iniciativas governamentais que promovem dispositivos avançados de neuroterapia, planos de reembolso e a crescente infraestrutura de salas de neurointervenção também impulsionam a demanda. A disponibilidade dos dispositivos na Europa e na América do Norte contribui para a liderança de mercado.

O segmento de Dispositivos de Neurotrombectomia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pelo aumento da incidência de AVC isquêmico em todo o mundo e pela crescente adoção de procedimentos rápidos de remoção de coágulos. Hospitais e centros de AVC têm demonstrado preferência crescente por dispositivos de neurotrombectomia devido à sua eficácia na restauração do fluxo sanguíneo e na melhoria dos resultados funcionais. A maior conscientização sobre as diretrizes de tratamento de AVC, o aumento dos investimentos em instalações preparadas para o tratamento de AVC e a adoção de exames de imagem avançados também contribuem para essa trajetória de crescimento. A expansão do mercado também é favorecida por melhorias no design dos dispositivos, incluindo cateteres menores, sistemas de navegação aprimorados e recursos de segurança, tornando-os mais adequados para casos neurovasculares complexos.

- Por Patologia da Doença

Com base na patologia da doença, o mercado é segmentado em Acidente Vascular Cerebral Isquêmico, Aneurismas Cerebrais, Malformações Arteriovenosas e Fístulas, e Outros. O segmento de Acidente Vascular Cerebral Isquêmico detinha a maior participação na receita, com 52,1% em 2025, devido à alta prevalência de AVC entre idosos e ao aumento da detecção por meio de exames de imagem avançados. Hospitais e centros especializados em AVC dependem fortemente de dispositivos para trombectomia mecânica e reperfusão por cateter. A intervenção precoce e os procedimentos minimamente invasivos reduzem a incapacidade e o tempo de internação hospitalar, reforçando a adoção dessas práticas. A crescente conscientização dos pacientes, a disponibilidade de neurologistas qualificados e as iniciativas governamentais de saúde impulsionam ainda mais o crescimento. A integração tecnológica com exames de imagem e monitoramento digital otimiza o planejamento do tratamento e o acompanhamento pós-procedimento.

Prevê-se que o segmento de Malformações Arteriovenosas e Fístulas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 12,5%, entre 2026 e 2033, impulsionado pelo aumento da conscientização e pelo diagnóstico precoce. As técnicas de embolização minimamente invasivas para MAVs e fístulas são preferidas devido ao menor risco e à recuperação mais rápida em comparação com a cirurgia aberta. Os investimentos em infraestrutura neurointervencionista e clínicas especializadas, juntamente com a inovação em microcateteres e agentes embólicos, sustentam a rápida adoção dessas técnicas. A crescente incidência de malformações vasculares em populações pediátricas e adultas também impulsiona o crescimento do mercado.

- Por procedimento

Com base no procedimento, o mercado é segmentado em Embolização, Angioplastia, Neurotrombectomia e Outros. O segmento de Embolização dominou a maior participação de receita, com 49,8% em 2025, por ser o método preferido para o tratamento de aneurismas cerebrais, MAVs (malformações arteriovenosas) e fístulas. Hospitais e clínicas de neurologia priorizam a embolização devido à sua abordagem minimamente invasiva, maior segurança para o paciente e menor tempo de recuperação. A crescente conscientização sobre os tratamentos de doenças cerebrovasculares, os mecanismos de reembolso favoráveis e a disponibilidade de dispositivos de embolização avançados impulsionam essa dominância. A adoção de modalidades de imagem avançadas, como a angiografia 3D e o planejamento assistido por IA (inteligência artificial), aprimora a precisão do procedimento. As aprovações regulatórias para molas e materiais embólicos inovadores em toda a Europa reforçam ainda mais a participação de mercado.

O segmento de neurotrombectomia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,6%, entre 2026 e 2033, impulsionado pelo aumento de casos de AVC isquêmico e pela maior adoção clínica de dispositivos mecânicos de remoção de coágulos. Os hospitais estão adotando dispositivos de neurotrombectomia devido à sua eficácia comprovada na restauração do fluxo sanguíneo cerebral e na melhoria da sobrevida e dos resultados funcionais. O aumento dos investimentos em instalações preparadas para o tratamento de AVC, as diretrizes de tratamento atualizadas e os avanços tecnológicos, como cateteres menores e navegáveis, aceleram o crescimento. Campanhas de intervenção precoce e programas de conscientização pública também contribuem para a expansão do segmento, principalmente em países desenvolvidos com redes de atendimento a AVC já estabelecidas.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas de Neurologia, Centros de Atendimento Ambulatorial e Outros. O segmento de Hospitais detinha a maior participação na receita, com 56,3% em 2025, impulsionado pelo alto volume de pacientes, infraestrutura avançada e disponibilidade de salas de intervenção. Os hospitais preferem portfólios abrangentes de dispositivos que cubram tratamentos de aneurisma, AVC e MAV (malformação arteriovenosa). Iniciativas governamentais, reembolsos e neurologistas qualificados reforçam ainda mais a adoção. Grandes hospitais também se beneficiam de economias de escala e da integração de imagens multimodais, o que contribui para a manutenção de sua posição dominante.

O segmento de Centros de Atendimento Ambulatorial deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,9%, entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos neurointervencionistas ambulatoriais. Tratamentos minimamente invasivos e tempos de recuperação mais curtos são ideais para ambientes ambulatoriais. Inovações tecnológicas que permitem procedimentos ambulatoriais seguros e eficientes, juntamente com a maior disponibilidade de dispositivos portáteis de imagem e tratamento, sustentam o crescimento. A adoção por consultórios neurológicos privados e centros de atendimento especializado acelera ainda mais a expansão do mercado. A expansão para regiões urbanas e semiurbanas com alta demanda de pacientes também contribui para o rápido crescimento.

Análise Regional do Mercado Europeu de Dispositivos de Neurologia Intervencionista

- Prevê-se que o mercado europeu de dispositivos de neurologia intervencionista cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de distúrbios neurovasculares, como acidente vascular cerebral (AVC), aneurismas cerebrais e malformações arteriovenosas, juntamente com a crescente demanda por opções de tratamento minimamente invasivas.

- Os avanços na tecnologia de dispositivos, incluindo dispositivos de trombectomia, sistemas de bobinas, desviadores de fluxo e plataformas de navegação assistida por IA, estão aprimorando a precisão dos procedimentos e os resultados para os pacientes, impulsionando ainda mais o crescimento do mercado. Os crescentes investimentos em plataformas neurointervencionistas digitais, juntamente com a maior conscientização entre os profissionais de saúde sobre a intervenção precoce e os cuidados preventivos, também estão contribuindo para a expansão do mercado.

- Além disso, iniciativas governamentais que promovem o tratamento do AVC, o envelhecimento da população e a expansão da infraestrutura hospitalar em toda a Europa estão contribuindo para a ampla adoção desses dispositivos em serviços de saúde públicos e privados.

Análise do Mercado de Dispositivos de Neurologia Intervencionista no Reino Unido

Prevê-se que o mercado de dispositivos de neurologia intervencionista no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado principalmente pela infraestrutura de saúde avançada, pela alta adoção de procedimentos neurovasculares minimamente invasivos e por sólidos sistemas de reembolso. A presença de hospitais de referência e centros especializados em neurointervenção garante a utilização consistente de dispositivos inovadores, incluindo sistemas de trombectomia, molas neurovasculares e dispositivos de fluxo desviador. Além disso, a crescente conscientização sobre a intervenção precoce no tratamento de AVC e aneurismas, juntamente com programas robustos de treinamento para neurointervencionistas, contribui para um maior volume de procedimentos. As políticas de saúde proativas do Reino Unido, aliadas à crescente adoção de sistemas de imagem e navegação assistidos por inteligência artificial, devem acelerar ainda mais o crescimento do mercado.

Análise do Mercado de Dispositivos de Neurologia Intervencionista na Alemanha

O mercado alemão de dispositivos para neurologia intervencionista deverá ser o de crescimento mais rápido na Europa durante o período de previsão, impulsionado pelo aumento da incidência de AVC e aneurismas, pelo crescente gasto com saúde e por investimentos substanciais em tecnologias neurointervencionistas avançadas. Hospitais e centros especializados estão adotando cada vez mais dispositivos inovadores, incluindo sistemas de embolização com molas, dispositivos de trombectomia assistida por stent e plataformas de navegação guiadas por IA, melhorando a eficiência dos procedimentos e a segurança do paciente. O foco da Alemanha em abordagens de tratamento minimamente invasivas, aliado ao envelhecimento da população e à expansão da infraestrutura de saúde, está fomentando a ampla adoção desses dispositivos em regiões urbanas e semiurbanas. Além disso, políticas de reembolso favoráveis, ensaios clínicos em andamento e investimentos em programas de treinamento para especialistas em neurointervenção devem sustentar o crescimento a longo prazo no país.

Participação de mercado de dispositivos de neurologia intervencionista na Europa

O setor de dispositivos para neurologia intervencionista é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic plc (Irlanda)

- Corporação Stryker (EUA)

- Boston Scientific Corporation (EUA)

- Siemens Healthineers AG (Alemanha)

- Penumbra, Inc. (EUA)

- Terumo Corporation (Japão)

- MicroVention, Inc. (EUA)

- Johnson & Johnson (EUA)

- Cerenovus (EUA)

- Balt Extrusion (França)

- Phenox GmbH (Alemanha)

- Corporação Kaneka (Japão)

- Asahi Intecc Co., Ltd. (Japão)

- NeuroIntervention AG (Suíça)

- Pulse Medical Devices Ltd. (Reino Unido)

Novidades no mercado europeu de dispositivos de neurologia intervencionista

- Em junho de 2025, a InspireMD anunciou que seu Sistema de Prevenção Embólica (EPS) CGuard Prime recebeu a marcação CE, de acordo com o Regulamento Europeu de Dispositivos Médicos (MDR), para uso na prevenção de AVC. A marcação CE permite uma adoção mais ampla deste dispositivo de proteção embólica nos sistemas de saúde europeus, oferecendo aos médicos uma nova ferramenta para reduzir o risco de AVC durante intervenções na carótida.

- Em maio de 2025, a Terumo Interventional Systems lançou comercialmente seu Sistema de Stent Carotídeo ROADSAVER, aprovado pelo FDA, em mercados selecionados da Europa. Projetado para uso com o Sistema de Proteção Embólica Nanoparasol, o Sistema de Stent ROADSAVER oferece uma solução minimamente invasiva para o tratamento da estenose da artéria carótida e amplia as opções terapêuticas para pacientes com alto risco cirúrgico.

- Em março de 2025, a Boston Scientific lançou uma versão atualizada do sistema de proteção embólica FilterWire EZ em mercados selecionados da Europa. O sistema atualizado apresenta uma ponta de filtro com poros de 110 mícrons, projetada para capturar detritos embólicos, mantendo o fluxo sanguíneo e melhorando o desempenho da proteção embólica em procedimentos neurovasculares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.