Europe Ocular Pain Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

275.39 Million

USD

491.15 Million

2025

2033

USD

275.39 Million

USD

491.15 Million

2025

2033

| 2026 –2033 | |

| USD 275.39 Million | |

| USD 491.15 Million | |

| % | |

|

Segmentação do Mercado Europeu de Dor Ocular por Tipo de Doença (Dor Ocular com Doenças Oculares e Dor Ocular sem Doenças Oculares Primárias), Tipo (Diagnóstico e Tratamento), Aplicação (Conjuntivite, Abrasão Corneana, Blefarite, Terçol, Irite, Sinusite, Enxaqueca, Glaucoma e Outras), Via de Administração (Tópica, Periocular, Intraocular, Oral), Tipo de Medicamento (Com Prescrição e Sem Prescrição), Tipo de População (Adultos e Idosos), Usuário Final (Hospitais, Clínicas Especializadas, Serviços de Assistência Domiciliar, Centros Oftalmológicos, Centros Cirúrgicos Ambulatoriais e Outros), Canal de Distribuição (Licitação Direta, Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado europeu de dor ocular

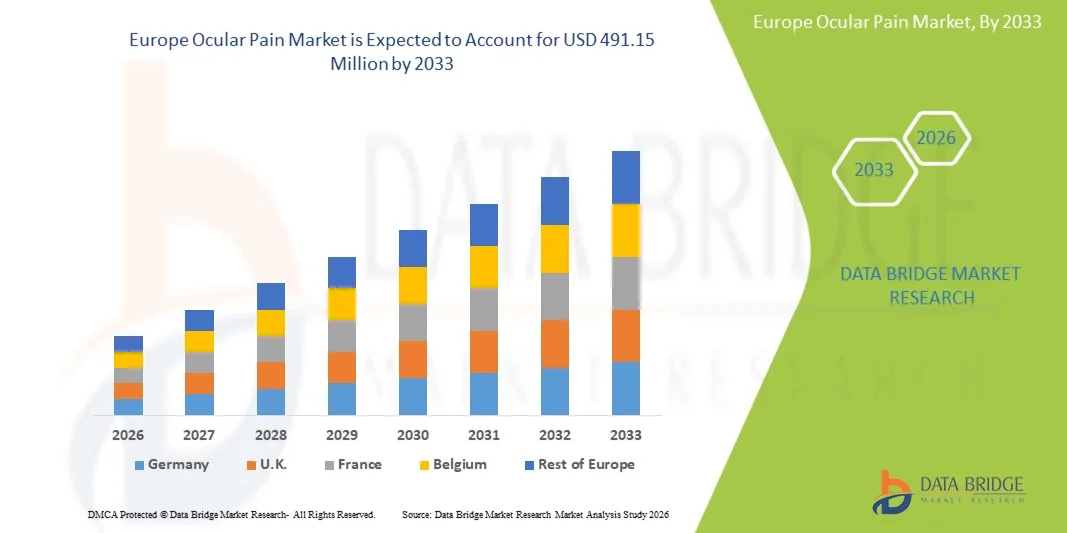

- O mercado europeu de dor ocular foi avaliado em US$ 275,39 milhões em 2025 e deverá atingir US$ 491,15 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios oculares, pelo aumento do tempo gasto em frente às telas, pela poluição ambiental e pelo envelhecimento da população, fatores que contribuem para uma maior incidência de dor ocular tanto em regiões desenvolvidas quanto em desenvolvimento.

- Além disso, a crescente conscientização sobre a saúde ocular, o acesso facilitado aos cuidados oftalmológicos e os avanços contínuos nas tecnologias de diagnóstico e terapêuticas estão impulsionando a demanda por soluções eficazes para o tratamento da dor ocular, aumentando significativamente o crescimento geral do setor.

Análise do Mercado Europeu de Dor Ocular

- A dor ocular, que se refere ao desconforto, sensibilidade ou irritação nos olhos e ao redor deles, causada por condições como síndrome do olho seco, infecções, inflamações, dores associadas à enxaqueca e distúrbios neurológicos, tornou-se uma preocupação crescente tanto em ambientes clínicos quanto domiciliares, devido ao aumento da exposição a telas digitais, poluentes ambientais e fadiga ocular relacionada ao estilo de vida.

- A crescente demanda por soluções para o tratamento da dor ocular é impulsionada principalmente pela prevalência cada vez maior de doenças oculares crônicas, pelo uso prolongado de dispositivos digitais, pelo aumento da população idosa e pela maior conscientização sobre a saúde ocular entre os consumidores em todo o mundo.

- O Reino Unido dominou o mercado europeu de dor ocular, com a maior participação de receita, de 35,2% em 2025, impulsionado por um sistema de saúde bem desenvolvido, alta conscientização sobre saúde ocular, amplo acesso a serviços oftalmológicos especializados e forte presença de empresas farmacêuticas e de dispositivos médicos líderes, focadas em terapias oculares inovadoras.

- A Alemanha deverá ser a região de crescimento mais rápido no mercado europeu de dor ocular, registrando uma taxa de crescimento anual composta (CAGR) de 8,4% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pelo rápido envelhecimento da população, pela crescente prevalência de doenças oculares crônicas, pelas fortes atividades de pesquisa e desenvolvimento e pela crescente adoção de opções de tratamento avançadas.

- O segmento de Tratamento dominou a maior fatia de receita do mercado em 2025, com 68,9%, visto que a maioria dos pacientes com dor ocular busca alívio diretamente por meio de medicamentos ou intervenção terapêutica.

Escopo do relatório e segmentação do mercado de dor ocular na Europa

|

Atributos |

Principais informações de mercado sobre dor ocular |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dor ocular

“ Avanços em terapias oftálmicas direcionadas e gerenciamento personalizado da dor ”

- Uma tendência significativa e crescente no mercado europeu de dor ocular é a ênfase cada vez maior em terapias oftálmicas direcionadas e abordagens de tratamento personalizadas, concebidas para controlar a dor ocular crônica e aguda de forma mais eficaz. A compreensão cada vez maior dos mecanismos inflamatórios e neuropáticos subjacentes associados à dor ocular levou ao desenvolvimento de medicamentos e regimes de tratamento mais especializados.

- Por exemplo, colírios com prescrição médica contendo agentes anti-inflamatórios, corticosteroides e ciclosporina estão sendo cada vez mais utilizados para tratar a dor associada à síndrome do olho seco, irritação pós-cirúrgica e danos na córnea. Da mesma forma, a introdução de tratamentos biológicos para inflamações oculares autoimunes está proporcionando melhores resultados para pacientes que sofrem de dor ocular persistente causada por condições como uveíte e esclerite.

- O uso de terapias combinadas, incluindo colírios lubrificantes, anti-inflamatórios não esteroides (AINEs) orais e medicamentos imunomoduladores, está ganhando popularidade por abordar múltiplas causas de dor simultaneamente. Essas terapias estão sendo adaptadas com base na gravidade dos sintomas, na duração do desconforto e na condição clínica subjacente, permitindo que os médicos elaborem planos de tratamento mais personalizados para os pacientes.

- Além disso, a integração de tecnologias diagnósticas avançadas, como imagens da córnea e análise do filme lacrimal, permite que os oftalmologistas identifiquem a origem específica da dor com maior precisão. Isso ajuda a reduzir a prescrição por tentativa e erro e melhora as taxas de sucesso do tratamento, principalmente em pacientes com doenças crônicas da superfície ocular.

- A crescente demanda por soluções não invasivas e de longa duração para o alívio da dor também impulsionou o desenvolvimento de formulações oftálmicas de liberação prolongada e colírios sem conservantes, que reduzem a irritação e melhoram o conforto do paciente.

- Essa tendência em direção a abordagens de tratamento personalizadas, baseadas na ciência e centradas no paciente está remodelando fundamentalmente o manejo da dor ocular. Como resultado, as empresas farmacêuticas estão investindo fortemente em pesquisa e desenvolvimento para introduzir terapias inovadoras que proporcionem alívio mais rápido, maior duração de ação e menos efeitos colaterais.

- Com o aumento do tempo gasto em frente às telas, a poluição ambiental e a crescente prevalência de doenças oculares, espera-se que a demanda por soluções avançadas para o controle da dor ocular cresça de forma constante, tanto em ambientes clínicos quanto domiciliares, na América do Norte.

Dinâmica do mercado europeu de dor ocular

Motorista

“Prevalência crescente de doenças oculares e aumento da conscientização sobre o tratamento”

- A crescente prevalência de doenças oculares como síndrome do olho seco, conjuntivite, glaucoma, retinopatia diabética e inflamação pós-cirúrgica é um dos principais fatores que impulsionam a demanda por tratamentos para dor ocular na América do Norte. A exposição prolongada a telas digitais, poluentes ambientais e o envelhecimento da população contribuem significativamente para o desconforto e a irritação ocular crônicos.

- Por exemplo, em maio de 2024, diversas associações de oftalmologia em toda a Europa intensificaram as campanhas de conscientização pública, destacando os riscos da exposição prolongada a telas digitais e sua relação com danos à superfície ocular, incentivando o diagnóstico e o tratamento precoces do desconforto e da dor ocular. Espera-se que essas iniciativas acelerem o crescimento do mercado durante o período de previsão.

- À medida que os pacientes se tornam mais conscientes das consequências da dor ocular não tratada, há uma maior disposição em procurar atendimento médico e investir em produtos para cuidados com os olhos, tanto com receita quanto sem receita. Essa maior conscientização está impulsionando a demanda por colírios analgésicos, medicamentos anti-inflamatórios e lubrificantes.

- Além disso, o número crescente de cirurgias oftalmológicas, incluindo LASIK e cirurgias de catarata, aumentou a necessidade de controle da dor pós-operatória, contribuindo para um maior consumo de produtos para alívio da dor ocular. Hospitais e clínicas estão constantemente aprimorando seus protocolos de tratamento para incorporar terapias de controle da dor mais eficazes.

- A crescente disponibilidade de formulações farmacêuticas avançadas, o acesso facilitado a especialistas em cuidados oculares e o aumento dos gastos com saúde na região também estão impulsionando o crescimento do mercado europeu de dor ocular em ambientes residenciais, clínicos e institucionais.

Restrição/Desafio

“ Efeitos colaterais, uso limitado a longo prazo e alto custo das terapias avançadas ”

- Apesar da crescente demanda, o mercado europeu de tratamento da dor ocular enfrenta desafios significativos devido aos potenciais efeitos colaterais associados ao uso prolongado de corticosteroides e anti-inflamatórios não esteroides (AINEs), incluindo aumento da pressão intraocular, formação de catarata e complicações na córnea. Esses riscos frequentemente limitam o tratamento prolongado, especialmente em casos crônicos.

- Além disso, alguns pacientes desenvolvem tolerância ou menor sensibilidade a medicamentos comumente prescritos, o que torna o controle da dor cada vez mais difícil. Isso cria a necessidade de terapias combinadas mais complexas e caras, que podem não ser acessíveis a todos os grupos de pacientes.

- Por exemplo, pacientes que utilizam colírios de corticosteroides por períodos prolongados frequentemente necessitam de monitoramento contínuo devido ao risco de desenvolvimento de glaucoma secundário, o que aumenta tanto a carga clínica quanto os custos gerais do tratamento. Isso restringe o uso generalizado a longo prazo.

- O alto custo dos medicamentos biológicos avançados e das novas formulações também restringe o acesso, principalmente para pacientes sem seguro saúde ou com cobertura insuficiente. Embora essas terapias ofereçam melhores resultados, seus preços elevados podem limitar significativamente a adoção em populações sensíveis a custos.

- Além disso, a falta de conhecimento em certas regiões rurais e carentes causa atraso no diagnóstico e tratamento inadequado, agravando os sintomas e reduzindo a eficácia das terapias disponíveis.

- Superar esses desafios exigirá o desenvolvimento de alternativas mais seguras a longo prazo, genéricos com boa relação custo-benefício e programas aprimorados de educação do paciente para garantir o crescimento sustentado do mercado de tratamento da dor ocular.

Escopo do mercado europeu de dor ocular

O mercado é segmentado com base no tipo de doença, tipo de aplicação, via de administração, tipo de medicamento, tipo de população, usuário final e canal de distribuição.

• Por tipo de doença

Com base no tipo de doença, o mercado europeu de dor ocular é segmentado em dor ocular associada a doenças oculares e dor ocular sem doenças oculares primárias. O segmento de dor ocular associada a doenças oculares detinha a maior participação na receita do mercado, com 62,4% em 2025, impulsionado pela alta prevalência de condições como conjuntivite, abrasões da córnea, glaucoma, uveíte, síndrome do olho seco e infecções que causam desconforto e dor ocular. Essas condições frequentemente exigem atenção médica imediata e intervenção terapêutica consistente para reduzir a inflamação, aliviar a dor e prevenir a perda de visão. O envelhecimento da população, o aumento do tempo gasto em frente às telas, a crescente incidência de infecções oculares e doenças crônicas como o glaucoma contribuem significativamente para o crescimento desse segmento. Pacientes com deficiência visual ou inflamação ocular têm maior probabilidade de buscar tratamento profissional, aumentando a demanda por procedimentos diagnósticos e medicamentos. Tecnologias diagnósticas aprimoradas em oftalmologia estão auxiliando na identificação precoce de causas de dor relacionadas aos olhos, aumentando ainda mais a adesão ao tratamento. O crescente número de internações hospitalares relacionadas a traumas oculares, danos na córnea e dor pós-operatória após procedimentos oftalmológicos também está fortalecendo esse segmento. A maior acessibilidade aos serviços de saúde ocular em áreas urbanas e as campanhas de conscientização sobre saúde ocular estão impulsionando o crescimento. Além disso, a expansão dos departamentos de oftalmologia em hospitais está contribuindo para uma maior taxa de tratamento. A combinação desses fatores posiciona firmemente esse segmento como líder de mercado.

O segmento de Dor Ocular sem Doenças Oculares Primárias deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pelo aumento do diagnóstico de dor referida causada por enxaquecas, sinusites, distúrbios neurológicos e condições inflamatórias sistêmicas. Esse tipo de dor não se origina diretamente de uma doença ocular, mas afeta significativamente o conforto ocular, levando os pacientes a buscarem consultas oftalmológicas e neurológicas. A crescente conscientização sobre dor ocular neuropática e referida está incentivando diagnósticos mais direcionados e abordagens de tratamento especializadas. À medida que os distúrbios de cefaleia, a prevalência de enxaqueca e as complicações relacionadas aos seios da face continuam a aumentar globalmente, esse segmento ganha força significativa. Os avanços tecnológicos em imagem e diagnóstico da dor permitem uma melhor diferenciação entre dor ocular primária e referida. A crescente colaboração entre neurologistas, otorrinolaringologistas e oftalmologistas está aprimorando o manejo geral da dor. O acesso facilitado aos serviços de saúde e o melhor reconhecimento das causas não oculares da dor ocular estão acelerando o crescimento. O aumento das prescrições de analgésicos não opioides e medicamentos neurológicos está impulsionando a expansão do mercado. Além disso, o aumento da conscientização dos pacientes e a melhoria na notificação dos sintomas continuarão impulsionando o crescimento durante o período previsto.

• Por tipo

Com base no tipo, o mercado europeu de dor ocular é segmentado em diagnóstico e tratamento. O segmento de tratamento dominou a maior participação na receita do mercado, com 68,9% em 2025, visto que a maioria dos pacientes com dor ocular busca alívio diretamente por meio de medicamentos ou intervenções terapêuticas. Isso inclui o uso de anti-inflamatórios, colírios lubrificantes, antibióticos, antivirais, analgésicos e corticosteroides que controlam eficazmente as causas subjacentes. A crescente prevalência de doenças crônicas, como olho seco, glaucoma e uveíte, está impulsionando significativamente a demanda por tratamento contínuo. O aumento dos casos de alergias oculares devido à poluição e às mudanças ambientais também contribui para a crescente dependência do tratamento farmacêutico. O alívio da dor ocular pós-cirúrgica é outro fator-chave para a expansão desse segmento. As empresas farmacêuticas continuam lançando formulações de medicamentos aprimoradas, com maior eficácia e menos efeitos colaterais. A expansão das farmácias físicas e online tornou os tratamentos mais acessíveis. A maior preferência dos médicos por intervenções medicamentosas em vez de apenas observação é outro fator que contribui para esse crescimento. A crescente conscientização sobre o controle precoce dos sintomas também está aumentando a demanda por tratamento.

O segmento de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,3%, entre 2026 e 2033, devido aos rápidos avanços em tecnologias de diagnóstico oftalmológico, como a tomografia de coerência óptica (OCT), exames com lâmpada de fenda e sistemas avançados de imagem. O diagnóstico precoce e preciso está se tornando cada vez mais crucial para a prevenção de complicações, como a perda de visão. A crescente conscientização sobre a importância da saúde ocular preventiva está incentivando mais pessoas a se submeterem a exames de rotina e avaliações diagnósticas. Iniciativas governamentais e de ONGs que promovem exames de saúde ocular estão acelerando a adesão. O estabelecimento de clínicas oftalmológicas especializadas e centros de diagnóstico está ampliando o acesso aos serviços de exames. Melhorias contínuas em ferramentas de diagnóstico baseadas em inteligência artificial (apenas para análise de imagens, não referenciadas na integração) aprimoram as taxas de detecção. O aumento do investimento em pesquisa oftalmológica está desenvolvendo dispositivos de diagnóstico mais precisos. O crescimento da população idosa, mais suscetível a doenças oculares, acelera ainda mais a demanda por avaliações diagnósticas regulares.

• Mediante inscrição

Com base na aplicação, o mercado europeu de dor ocular é segmentado em conjuntivite, abrasão da córnea, blefarite, terçol, irite, sinusite, enxaqueca, glaucoma e outras. O segmento de conjuntivite dominou a maior participação na receita do mercado, com 35,7% em 2025, devido à sua prevalência extremamente alta em todas as faixas etárias e à sua forte associação com dor ocular, irritação, vermelhidão e desconforto. Tanto a conjuntivite bacteriana quanto a viral contribuem significativamente para as consultas ambulatoriais em hospitais e clínicas. Alergias sazonais e poluentes ambientais intensificam ainda mais a taxa de incidência, levando a um aumento na demanda por antibióticos, anti-histamínicos e anti-inflamatórios. Crianças em idade escolar e adultos em idade produtiva são especialmente afetados, contribuindo para um maior volume de tratamentos. A natureza contagiosa da conjuntivite incentiva a intervenção médica precoce, o que fortalece a demanda farmacêutica. A crescente conscientização sobre higiene ocular e controle de infecções está aumentando o número de casos diagnosticados. Os sistemas de saúde em regiões desenvolvidas e em desenvolvimento relatam um aumento constante nas consultas relacionadas à conjuntivite. A facilidade de acesso a medicamentos sem receita médica também impulsiona o forte domínio desse segmento. Além disso, métodos de diagnóstico aprimorados estão ajudando a identificar a conjuntivite mais rapidamente, resultando em início de tratamento mais ágil e liderança de mercado consolidada.

O segmento de Enxaqueca deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado pelo aumento da carga global de distúrbios neurológicos e condições relacionadas ao estresse. A dor ocular é um sintoma frequente associado a crises de enxaqueca, levando muitos pacientes a buscarem tratamento específico. Mudanças no estilo de vida, maior exposição a telas, padrões de sono irregulares e aumento do estresse relacionado ao trabalho contribuem para a crescente prevalência de enxaqueca em todo o mundo. O reconhecimento aprimorado dos sintomas oculares da enxaqueca por profissionais de saúde está acelerando o diagnóstico. A integração do atendimento multidisciplinar, envolvendo neurologistas e oftalmologistas, está resultando em um melhor controle da dor ocular da enxaqueca. O aumento da demanda por terapias preventivas para enxaqueca e medicamentos para o controle da dor sustenta a expansão deste segmento. A crescente conscientização por meio de campanhas de saúde também está incentivando os pacientes a buscarem o tratamento adequado. Inovações farmacêuticas contínuas direcionadas a vias neurológicas contribuem ainda mais para o alto crescimento projetado.

• Por via administrativa

Com base na via de administração, o mercado europeu de dor ocular é segmentado em tópicos, perioculares, intraoculares e orais. O segmento tópico dominou a maior participação de mercado em receita, com 48,5% em 2025, impulsionado pelo uso generalizado de colírios, géis e pomadas para o tratamento direto da dor ocular localizada. As formulações tópicas são altamente preferidas devido à sua ação rápida, facilidade de uso e mínimos efeitos colaterais sistêmicos. Elas são comumente prescritas para condições como conjuntivite, olho seco, abrasões da córnea e blefarite. A crescente disponibilidade de formulações sem conservantes e de longa duração está incentivando uma maior adoção. Os pacientes preferem medicamentos tópicos porque são não invasivos e podem ser autoadministrados em casa. Os avanços tecnológicos em sistemas de administração de medicamentos melhoraram a absorção e a eficácia. A crescente conscientização sobre o tratamento ocular precoce está aumentando a dependência de terapias tópicas. Os profissionais de saúde frequentemente escolhem essa via como primeira linha de tratamento, tornando-a o segmento dominante. O aumento da produção de medicamentos tópicos por empresas farmacêuticas fortalece ainda mais sua posição no mercado.

O segmento de medicamentos orais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, em grande parte devido ao aumento da incidência de dor ocular causada por condições sistêmicas e neurológicas, como sinusite e enxaqueca. Analgésicos, anti-inflamatórios e antibióticos orais desempenham um papel crucial no controle da dor referida ou generalizada. Pacientes com doenças crônicas frequentemente necessitam de medicação oral a longo prazo, aumentando a demanda geral. A crescente preferência dos pacientes por métodos terapêuticos não invasivos e convenientes também contribui para esse crescimento. O aumento nas taxas de prescrição de medicamentos para dor neuropática impulsiona o crescimento do segmento. Os medicamentos orais são facilmente acessíveis, tanto com prescrição médica quanto sem receita, o que facilita seu uso. A melhoria nos perfis de segurança dos medicamentos incentiva os médicos a recomendarem agentes orais com mais frequência. A expansão dos serviços de telemedicina e prescrição eletrônica simplifica ainda mais o acesso aos tratamentos orais.

• Por tipo de medicamento

Com base no tipo de medicamento, o mercado europeu de medicamentos para dor ocular é segmentado em medicamentos com prescrição e medicamentos de venda livre (OTC). O segmento de medicamentos com prescrição dominou a maior participação de mercado em receita, com 64,3% em 2025, devido ao papel crucial de antibióticos, corticosteroides e anti-inflamatórios especializados usados em condições oculares moderadas a graves. Distúrbios oculares complexos, como glaucoma, irite, lesões na córnea e infecções, exigem diagnóstico profissional e terapia com prescrição. Pacientes submetidos a procedimentos cirúrgicos ou que sofrem de doenças oculares crônicas dependem mais do tratamento guiado por um médico. O aumento no número de cirurgias oftalmológicas e tratamentos avançados sustenta a alta demanda por medicamentos com prescrição. O lançamento de novos medicamentos oftálmicos de marca com eficácia aprimorada fortalece ainda mais o segmento. Os medicamentos com prescrição também são essenciais para controlar complicações e prevenir a perda de visão. Hospitais e clínicas especializadas utilizam rotineiramente medicamentos com prescrição, impulsionando o volume geral do mercado. Um forte controle regulatório garante confiança e credibilidade, impulsionando maiores taxas de adoção. A expansão da cobertura de planos de saúde para medicamentos com prescrição também contribui para a dominância do segmento.

O segmento de medicamentos isentos de prescrição (OTC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,1%, entre 2026 e 2033, impulsionado pela crescente preferência pelo autocuidado e pelo controle precoce dos sintomas. Dor ocular leve, irritação e secura estão sendo cada vez mais tratadas com lubrificantes, anti-histamínicos e colírios analgésicos de venda livre. A crescente conscientização do consumidor sobre a saúde ocular e a fácil disponibilidade de produtos em farmácias físicas e online estão impulsionando o crescimento. Estilos de vida agitados e o acesso limitado a consultas médicas imediatas incentivam o uso de medicamentos OTC. O aumento da visibilidade e do marketing de produtos para cuidados com os olhos também está ampliando a confiança do consumidor. A melhoria na qualidade das formulações tornou os produtos OTC mais eficazes e seguros para uso frequente. O crescimento das informações de saúde digital e as tendências de autodiagnóstico impulsionam ainda mais a adoção. Este segmento também se beneficia da redução dos custos de consulta e da conveniência, tornando-o altamente atrativo, especialmente em regiões em desenvolvimento.

• Por tipo de população

Com base no tipo de população, o mercado europeu de dor ocular é segmentado em adultos e idosos. O segmento de adultos dominou a maior participação na receita do mercado, com 57,8% em 2025, principalmente devido à maior exposição a telas digitais, poluição ambiental, fadiga ocular no trabalho e problemas oculares relacionados ao estilo de vida. A crescente prevalência de olho seco, alergias, lesões na córnea e infecções é comum na população em idade ativa. Longas horas de uso de telas e fadiga digital contribuem significativamente para o desconforto ocular. A maior procura por serviços de saúde entre os adultos também aumenta as taxas de diagnóstico e tratamento. O aumento do uso de lentes de contato é outro fator-chave que contribui para o aumento das complicações oculares. A população adulta é mais propensa a investir em tratamentos para uma recuperação rápida devido a preocupações com a produtividade no trabalho. O melhor acesso a serviços de saúde e a maior conscientização sobre a saúde ocular reforçam ainda mais a liderança do segmento. Os adultos também são mais propensos a enxaquecas e dores oculares relacionadas à sinusite. Esses fatores combinados mantêm esse grupo como o principal consumidor de terapias para dor ocular.

O segmento geriátrico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,4%, entre 2026 e 2033, impulsionado pelo rápido envelhecimento da população global e pela crescente prevalência de doenças oculares relacionadas à idade. Condições como glaucoma, catarata (dor pós-operatória), degeneração macular e olho seco crônico são muito comuns em idosos. A diminuição da função imunológica torna os idosos mais suscetíveis a infecções e inflamações. A necessidade frequente de cirurgias oftalmológicas em idosos aumenta a demanda por cuidados pós-operatórios. Os crescentes investimentos em saúde para o cuidado de idosos reforçam ainda mais a demanda. Governos em todo o mundo estão implementando programas de saúde ocular geriátrica, apoiando essa tendência. O aumento da expectativa de vida também amplia o público-alvo para tratamento contínuo. Familiares e cuidadores buscam cada vez mais tratamentos especializados para pacientes idosos, o que contribui para o crescimento consistente do mercado.

• Pelo usuário final

Com base no usuário final, o mercado europeu de dor ocular é segmentado em hospitais, clínicas especializadas, serviços de assistência domiciliar, centros oftalmológicos, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais detinha a maior participação na receita do mercado, com 41,6% em 2025, devido à disponibilidade de instalações avançadas de diagnóstico e tratamento em um só lugar. Casos graves de dor ocular, traumas oculares e condições pós-cirúrgicas são tratados principalmente em ambientes hospitalares. A presença de oftalmologistas, neurologistas e equipes cirúrgicas especializadas impulsiona um maior volume de pacientes. Os serviços de emergência oftalmológica são mais acessíveis em hospitais, aumentando a dependência dos pacientes dessas instituições. A infraestrutura avançada permite diagnósticos precisos e tratamentos oportunos. Os hospitais também atendem a maioria dos pacientes com financiamento público e planos de saúde, aumentando sua participação financeira. A crescente urbanização e o desenvolvimento da infraestrutura no setor de saúde aumentam ainda mais a acessibilidade aos hospitais. O número crescente de procedimentos oftalmológicos também fortalece esse segmento. A forte confiança entre os pacientes garante a continuidade da dominância.

O segmento de Centros de Oftalmologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,3%, entre 2026 e 2033, impulsionado pela crescente demanda por serviços especializados e focados em cuidados oculares. Esses centros contam com profissionais dedicados e tecnologia de ponta para diagnosticar e tratar dores oculares com maior eficiência. A crescente preferência por atendimento especializado em detrimento de hospitais gerais está acelerando o fluxo de pacientes para essas instalações. A disponibilidade mais rápida de consultas e os menores tempos de espera também contribuem para o aumento de sua popularidade. A expansão de redes privadas de oftalmologia e modelos de franquia impulsiona ainda mais o crescimento. Investimentos crescentes em equipamentos de diagnóstico modernos estão melhorando os resultados para os pacientes. O turismo médico para cuidados oculares também beneficia os centros especializados. Planos de tratamento personalizados nesses ambientes os tornam altamente atraentes para o manejo a longo prazo de doenças oculares crônicas.

• Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de dor ocular é segmentado em Licitação Direta, Farmácia Hospitalar, Farmácia Varejista, Farmácia Online e Outros. O segmento de Farmácia Hospitalar dominou a maior participação de mercado em receita, com 39,2% em 2025, visto que a maioria dos medicamentos prescritos para dor ocular é dispensada diretamente nos hospitais. Isso é especialmente comum para pacientes cirúrgicos e aqueles que necessitam de atendimento de emergência. A forte integração entre diagnóstico e tratamento permite o acesso imediato aos medicamentos necessários. As farmácias hospitalares mantêm em estoque uma ampla gama de medicamentos oculares especializados, incluindo injetáveis e formulações avançadas. A distribuição controlada e a supervisão profissional garantem o uso correto. O aumento do número de internações hospitalares por problemas oculares fortalece esse canal. A aquisição institucional por meio de licitações também garante o fornecimento constante de produtos. Os médicos frequentemente recomendam medicamentos disponíveis diretamente nas farmácias hospitalares, aumentando o volume de vendas. Essa conveniência e confiabilidade mantêm as farmácias hospitalares como o canal dominante.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pela rápida digitalização e pela crescente preferência pela entrega de medicamentos em domicílio. O aumento do uso de smartphones e da penetração da internet está facilitando o pedido de medicamentos para os olhos online. Pacientes com doenças crônicas que necessitam de medicamentos de uso contínuo preferem as opções de renovação de receitas online. Preços competitivos, descontos e entrega em domicílio tornam os canais online altamente atrativos. O crescimento dos sistemas de prescrição eletrônica também está impulsionando o uso de plataformas digitais. A maior confiança nos serviços farmacêuticos online alimenta ainda mais a demanda. A expansão de farmácias online verificadas e regulamentadas está aprimorando a segurança e a aceitação. Espera-se que essa mudança em direção a soluções digitais de saúde impulsione um crescimento forte e de longo prazo nesse segmento.

Análise Regional do Mercado Europeu de Dor Ocular

- Prevê-se que o mercado europeu de dor ocular cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de doenças oculares, pela maior conscientização sobre a saúde ocular e pela disponibilidade de opções avançadas de diagnóstico e tratamento em toda a região.

- A crescente urbanização, a exposição prolongada a telas e o envelhecimento da população contribuem ainda mais para o aumento da incidência de doenças associadas à dor ocular.

- Além disso, os investimentos contínuos em infraestrutura de saúde e pesquisa estão apoiando a adoção de terapias inovadoras em hospitais, centros oftalmológicos e clínicas especializadas em toda a Europa.

Análise do Mercado de Dor Ocular no Reino Unido e na Europa

O mercado de dor ocular do Reino Unido dominou o mercado europeu, com a maior participação de receita, de 35,2% em 2025. Esse desempenho foi impulsionado por um sistema de saúde bem desenvolvido, alta conscientização sobre saúde ocular, amplo acesso a serviços oftalmológicos especializados e forte presença de empresas farmacêuticas e de dispositivos médicos líderes, focadas em terapias oculares inovadoras. A crescente prevalência de doenças oculares, como olho seco, glaucoma e infecções, juntamente com o apoio governamental aos serviços de saúde ocular, continua a fortalecer a liderança do país no mercado regional.

Análise do Mercado de Dor Ocular na Alemanha e na Europa

A Alemanha deverá ser a região com o mercado de dor ocular mais dinâmico na Europa, registrando uma taxa de crescimento anual composta (CAGR) de 8,4% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pelo rápido envelhecimento da população, pela crescente prevalência de doenças oculares crônicas, pelas fortes atividades de pesquisa e desenvolvimento e pela crescente adoção de opções de tratamento avançadas. A ênfase do país em inovação, diagnóstico precoce de doenças e acesso a serviços de saúde de alta qualidade está acelerando ainda mais a demanda por soluções eficazes para o tratamento da dor ocular, tanto em ambientes clínicos quanto domiciliares.

Participação de mercado na Europa no mercado de dor ocular

O setor de tratamento da dor ocular é liderado principalmente por empresas consolidadas, incluindo:

- Alcon Inc. (Suíça)

- Santen Pharmaceutical Co., Ltd. (Japão)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Alemanha)

- Otsuka Pharmaceutical Co., Ltd. (Japão)

- Merck & Co., Inc. (EUA)

- AbbVie Inc. (EUA)

- Aurobindo Pharma Ltd. (Índia)

- Cipla Ltda. (Índia)

- Perrigo Company plc (Irlanda)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Horizon Therapeutics (Irlanda)

- Laboratórios Dr. Reddy's (Índia)

- Hikma Pharmaceuticals PLC (Reino Unido)

Últimos desenvolvimentos no mercado europeu de dor ocular

- Em outubro de 2021, a Food and Drug Administration (FDA) dos EUA aprovou o spray nasal TYRVAYA™ (solução de vareniclina) para o tratamento dos sinais e sintomas da síndrome do olho seco, introduzindo a primeira terapia nasal aprovada pela FDA para essa condição e oferecendo uma importante alternativa para pacientes que têm dificuldade com a administração de colírios tradicionais, ampliando assim as opções de tratamento para o desconforto ocular.

- Em outubro de 2021, a FDA aprovou uma indicação suplementar para DEXTENZA® (inserto intracanalicular de dexametasona) para incluir o tratamento da coceira ocular associada à conjuntivite alérgica, além de seu uso já existente na dor e inflamação ocular pós-cirúrgicas, reforçando o papel dos sistemas de liberação prolongada de medicamentos oculares no controle do desconforto ocular.

- Em novembro de 2022 (com a transação concluída em janeiro de 2023), a Viatris anunciou e finalizou a aquisição da Oyster Point Pharma, desenvolvedora do TYRVAYA, estabelecendo um segmento de negócios dedicado à área de cuidados oculares. O objetivo é expandir sua presença no mercado oftalmológico da América do Norte e ampliar o alcance comercial de terapias inovadoras para o tratamento da dor e do desconforto na superfície ocular.

- Em novembro de 2024, a Aldeyra Therapeutics anunciou que a FDA aceitou seu pedido de registro de novo medicamento para o reproxalap, uma nova terapia tópica em desenvolvimento para a síndrome do olho seco, e definiu um cronograma para a análise regulatória. Isso representa um dos desenvolvimentos em estágio final mais acompanhados no tratamento da dor ocular causada por inflamação.

- Em abril de 2025, a FDA emitiu uma Carta de Resposta Completa para o reproxalap, afirmando que eram necessárias evidências clínicas adicionais para demonstrar eficácia suficiente. Isso levou a empresa a delinear planos para novos ensaios clínicos e uma nova submissão do pedido de registro, refletindo os rigorosos padrões regulatórios aplicados a novos tratamentos no segmento de dor ocular e olho seco.

- Em maio de 2025, a Alcon recebeu a aprovação da FDA para o TRYPTYR (solução oftálmica de acoltremona) 0,003% para o tratamento dos sinais e sintomas da síndrome do olho seco, fortalecendo seu portfólio oftálmico e destacando a inovação contínua em terapias que visam a irritação, o desconforto e os componentes inflamatórios da dor ocular.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.