Europe Ophthalmology Drugs Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.03 Billion

USD

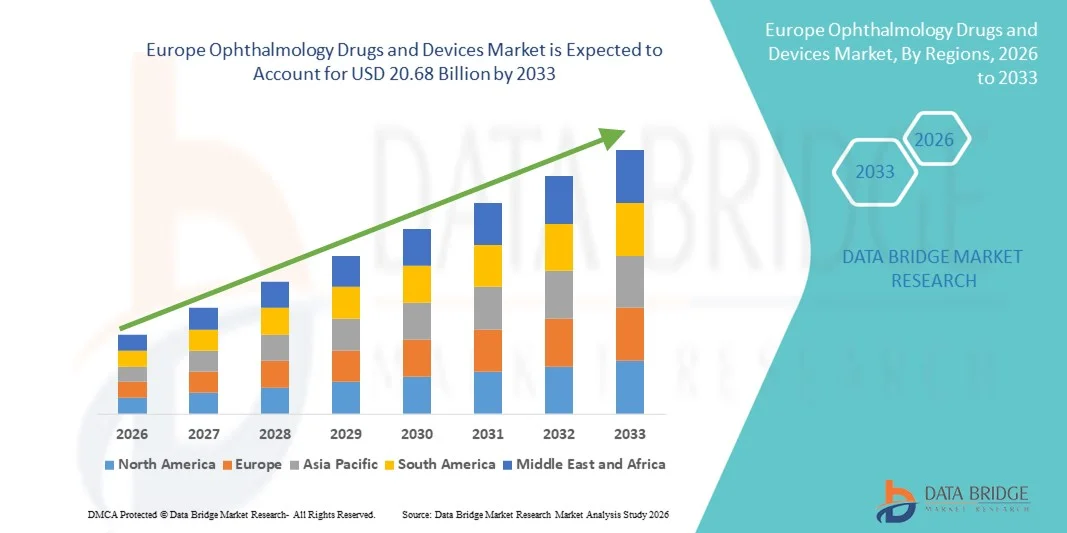

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

Segmentação do mercado europeu de medicamentos e dispositivos oftalmológicos, por dispositivo (dispositivo cirúrgico, dispositivos de diagnóstico e monitoramento e cuidados com a visão), medicamento (medicamentos para glaucoma, medicamentos para distúrbios da retina, medicamentos para olho seco, medicamentos para conjuntivite alérgica e inflamações e outros medicamentos), tipo de administração (cápsulas e comprimidos , géis, colírios, pomadas oftálmicas e soluções oftálmicas) e uso final (hospitais, centros de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de medicamentos e dispositivos oftalmológicos

- O mercado europeu de medicamentos e dispositivos oftalmológicos foi avaliado em US$ 13,03 bilhões em 2025 e deverá atingir US$ 20,68 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,95% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças oftalmológicas como glaucoma, catarata, degeneração macular relacionada à idade (DMRI), retinopatia diabética e síndrome do olho seco, juntamente com o aumento da população idosa e a maior conscientização sobre o diagnóstico e tratamento precoces de problemas de visão. Os avanços contínuos em formulações de medicamentos, terapias de liberação prolongada, dispositivos cirúrgicos minimamente invasivos e tecnologias de diagnóstico estão acelerando ainda mais a adoção em hospitais e clínicas oftalmológicas especializadas.

- Além disso, a crescente demanda dos pacientes por soluções de tratamento eficazes, minimamente invasivas e de longa duração, juntamente com o acesso cada vez maior aos serviços de oftalmologia e políticas de reembolso favoráveis em mercados desenvolvidos, está consolidando medicamentos e dispositivos oftalmológicos como componentes essenciais dos cuidados modernos com a visão. Esses fatores convergentes estão acelerando a adoção de soluções em medicamentos e dispositivos oftalmológicos, impulsionando significativamente o crescimento geral do mercado.

Análise do Mercado Europeu de Medicamentos e Dispositivos Oftalmológicos

- Medicamentos e dispositivos oftalmológicos, incluindo terapias anti-VEGF, corticosteroides, medicamentos para glaucoma, lentes intraoculares e equipamentos cirúrgicos avançados, são componentes cada vez mais vitais do cuidado ocular moderno em hospitais, clínicas oftalmológicas especializadas e centros cirúrgicos ambulatoriais, devido ao seu papel na prevenção da perda de visão, na melhoria dos resultados do tratamento e na viabilização de procedimentos minimamente invasivos.

- A crescente demanda por medicamentos e dispositivos oftalmológicos é impulsionada principalmente pela prevalência cada vez maior de doenças oculares relacionadas à idade, como glaucoma, catarata, retinopatia diabética e degeneração macular, pelo aumento da população idosa, pela maior conscientização sobre o diagnóstico precoce de doenças oculares e pelos contínuos avanços tecnológicos em sistemas de administração de medicamentos e dispositivos cirúrgicos de precisão.

- O Reino Unido dominou o mercado de medicamentos e dispositivos oftalmológicos, com a maior participação de receita, de 30,9% em 2025, caracterizado por uma infraestrutura de saúde avançada, forte adoção de terapias oftalmológicas inovadoras e tecnologias cirúrgicas minimamente invasivas, um sistema de reembolso favorável e a presença de empresas farmacêuticas e de dispositivos médicos consolidadas. A crescente prevalência de degeneração macular relacionada à idade (DMRI), glaucoma e retinopatia diabética, juntamente com a alta utilização de sistemas avançados de diagnóstico por imagem, continua a fortalecer a posição de liderança do país no mercado.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado de medicamentos e dispositivos oftalmológicos durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,8% de 2026 a 2033, impulsionada pelo aumento da incidência de distúrbios da visão, pelo crescimento da população idosa, pela crescente adoção de lentes intraoculares (LIOs) avançadas e terapias retinianas, pelo aumento dos investimentos em saúde e pela forte integração de tecnologias cirúrgicas oftalmológicas inovadoras em hospitais e clínicas oftalmológicas especializadas.

- O segmento de colírios dominou o mercado com uma participação de 52,6% na receita em 2025, devido ao seu uso disseminado no tratamento de glaucoma, olho seco, infecções e conjuntivite alérgica. Os colírios proporcionam a administração direta do medicamento aos tecidos oculares com mínima exposição sistêmica.

Escopo do relatório e segmentação do mercado de medicamentos e dispositivos oftalmológicos.

|

Atributos |

Principais informações sobre o mercado de medicamentos e dispositivos oftalmológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de medicamentos e dispositivos oftalmológicos

Avanços em terapias direcionadas e tecnologias oftálmicas minimamente invasivas

- Uma tendência significativa e crescente no mercado europeu de medicamentos e dispositivos oftalmológicos é o desenvolvimento cada vez maior de terapias biológicas direcionadas e dispositivos oftálmicos de precisão, projetados para melhorar os resultados do tratamento de doenças crônicas e que ameaçam a visão. Inovações em sistemas de administração de medicamentos, implantes de liberação prolongada e dispositivos cirúrgicos minimamente invasivos estão transformando o tratamento de distúrbios da retina, glaucoma e síndrome do olho seco.

- Por exemplo, injeções intravítreas de longa duração e implantes de corticosteroides de liberação sustentada estão reduzindo a frequência de visitas ao hospital para pacientes com degeneração macular relacionada à idade (DMRI) e retinopatia diabética. Da mesma forma, os avanços em dispositivos para cirurgia minimamente invasiva de glaucoma (MIGS) estão permitindo um controle mais seguro e eficiente da pressão intraocular, com tempos de recuperação reduzidos.

- A integração de tecnologias avançadas de diagnóstico por imagem, como a tomografia de coerência óptica (OCT), com a tomada de decisões terapêuticas está permitindo que os oftalmologistas personalizem os regimes de tratamento. Essas tecnologias facilitam a detecção precoce de doenças, o monitoramento preciso da espessura da retina e a intervenção oportuna, melhorando, em última análise, o prognóstico visual.

- Além disso, a crescente adoção de terapias combinadas e agentes biológicos direcionados às vias do fator de crescimento endotelial vascular (VEGF) está aprimorando a eficácia do tratamento em doenças da retina. A mudança para abordagens de tratamento centradas no paciente, incluindo a administração sustentada de medicamentos e procedimentos cirúrgicos ambulatoriais, está melhorando a adesão do paciente e a qualidade geral do cuidado.

- Essa tendência em direção a formulações farmacológicas inovadoras e dispositivos oftálmicos minimamente invasivos está remodelando os padrões de prática clínica e elevando os padrões de atendimento em hospitais, clínicas oftalmológicas especializadas e centros cirúrgicos ambulatoriais.

- A demanda por medicamentos oftalmológicos avançados e dispositivos tecnologicamente sofisticados continua a crescer globalmente, à medida que os sistemas de saúde priorizam o diagnóstico precoce, a maior precisão terapêutica e melhores resultados visuais a longo prazo.

Dinâmica do mercado europeu de medicamentos e dispositivos oftalmológicos

Motorista

Aumento da prevalência de doenças oftalmológicas e envelhecimento da população.

- O crescente número de doenças oftalmológicas na Europa, incluindo catarata, glaucoma, retinopatia diabética e degeneração macular relacionada à idade, é um dos principais impulsionadores do crescimento do mercado de medicamentos e dispositivos oftalmológicos. O aumento da população idosa, mais suscetível a problemas de visão e doenças oculares crônicas, contribui significativamente para a demanda contínua tanto por tratamentos farmacológicos quanto por intervenções cirúrgicas.

- Por exemplo, a crescente incidência de retinopatia diabética levou ao aumento da utilização de injeções anti-VEGF, como o bevacizumabe, para doenças vasculares da retina, enquanto os casos de catarata estão impulsionando um maior volume de procedimentos de facoemulsificação com lentes intraoculares (LIOs) avançadas. Além disso, o tratamento do glaucoma envolve cada vez mais o uso de dispositivos cirúrgicos minimamente invasivos para reduzir a pressão intraocular e prevenir danos ao nervo óptico.

- O aumento da incidência de diabetes e distúrbios relacionados ao estilo de vida levou a uma maior prevalência de doenças oculares diabéticas, impulsionando assim a demanda por medicamentos anti-VEGF, dispositivos de terapia a laser e sistemas de vitrectomia. Os profissionais de saúde estão priorizando o diagnóstico precoce e o tratamento oportuno para prevenir a perda irreversível da visão.

- Os avanços tecnológicos em equipamentos cirúrgicos, incluindo lasers de femtosegundo e dispositivos minimamente invasivos para glaucoma, estão impulsionando um maior volume de procedimentos e melhores resultados para os pacientes. Essas inovações reduzem as complicações cirúrgicas, diminuem o tempo de recuperação e aumentam a precisão durante os procedimentos oftalmológicos.

- Iniciativas governamentais voltadas para a prevenção da cegueira e a ampliação do acesso a serviços de saúde ocular, principalmente em economias em desenvolvimento, estão impulsionando ainda mais a expansão do mercado. Programas de triagem e campanhas de saúde pública estão aumentando a conscientização sobre a importância de exames oftalmológicos regulares.

- Além disso, a crescente demanda por lentes intraoculares (LIOs) premium e procedimentos de correção refrativa está contribuindo para o aumento da adoção de dispositivos oftálmicos avançados. A combinação do aumento da prevalência de doenças, do progresso tecnológico e da expansão do acesso à saúde continua a impulsionar o crescimento do mercado globalmente.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em regiões em desenvolvimento

- O alto custo associado a medicamentos oftalmológicos avançados, particularmente os biológicos e as formulações de liberação prolongada, representa um desafio significativo para a sua ampla adoção. Dispositivos cirúrgicos e equipamentos de diagnóstico de alta qualidade também exigem investimentos de capital substanciais, limitando o acesso a instalações de saúde menores.

- Por exemplo, injeções intravítreas repetidas de medicamentos biológicos anti-VEGF de marca podem aumentar significativamente os custos anuais de tratamento para pacientes com degeneração macular, enquanto sistemas avançados de cirurgia de catarata assistida por laser de femtosegundo envolvem altos custos de aquisição e manutenção para hospitais. Em muitos países de baixa e média renda, a cobertura limitada de seguro saúde restringe ainda mais o acesso dos pacientes a essas terapias avançadas.

- Muitas terapias inovadoras para distúrbios da retina exigem injeções intravítreas repetidas, aumentando os custos gerais do tratamento e gerando preocupações quanto à acessibilidade para pacientes sem seguro ou com seguro insuficiente. Limitações de reembolso em certas regiões restringem ainda mais o acesso a terapias avançadas.

- Nos países em desenvolvimento, a infraestrutura de saúde inadequada e a escassez de oftalmologistas qualificados dificultam o diagnóstico e o tratamento oportunos de doenças oculares. A disponibilidade limitada de equipamentos de diagnóstico avançados pode atrasar a intervenção e impactar negativamente os resultados para o paciente.

- Os potenciais efeitos colaterais e os riscos dos procedimentos associados a cirurgias intraoculares e terapias biológicas também podem desencorajar alguns pacientes a optarem pelo tratamento, especialmente quando o conhecimento sobre a progressão da doença é baixo.

- Complexidades regulatórias e longos prazos de aprovação para novos medicamentos e dispositivos oftalmológicos podem retardar a comercialização de produtos, afetando a expansão do mercado. Superar esses desafios por meio de inovações com boa relação custo-benefício, maior cobertura de reembolso e infraestrutura de saúde aprimorada será fundamental para garantir o crescimento sustentável no mercado de medicamentos e dispositivos oftalmológicos.

Escopo do mercado europeu de medicamentos e dispositivos oftalmológicos

O mercado está segmentado com base em dispositivos, medicamentos, tipo de administração e uso final.

- Por meio de dispositivos

Com base nos dispositivos, o mercado europeu de medicamentos e dispositivos oftalmológicos é segmentado em Dispositivos Cirúrgicos, Dispositivos de Diagnóstico e Monitoramento e Cuidados com a Visão. O segmento de Dispositivos Cirúrgicos dominou a maior participação na receita do mercado, com 46,8% em 2025, impulsionado pelo crescente número de cirurgias oftalmológicas, como catarata, glaucoma e procedimentos refrativos. O aumento da prevalência de doenças oculares relacionadas à idade na América do Norte impulsiona significativamente o volume de cirurgias. Os avanços tecnológicos em cirurgia oftalmológica minimamente invasiva aprimoram a precisão e os resultados para os pacientes. A adoção de lasers de femtosegundo e sistemas de facoemulsificação fortalece a demanda. O crescimento da população idosa global contribui para maiores taxas de intervenção cirúrgica. A melhoria da infraestrutura de saúde em economias emergentes apoia a expansão do segmento. Políticas de reembolso favoráveis em regiões desenvolvidas aceleram ainda mais a adoção. A crescente conscientização sobre a correção cirúrgica precoce de problemas de visão também sustenta o crescimento da receita. Os investimentos de hospitais em equipamentos cirúrgicos oftalmológicos avançados reforçam as aquisições. O aumento dos casos de retinopatia diabética e descolamento de retina estimula o uso de dispositivos cirúrgicos. A inovação contínua e as aprovações de produtos garantem avanços competitivos. Esses fatores combinados permitiram que os dispositivos cirúrgicos mantivessem a liderança de mercado em 2025.

Prevê-se que o segmento de Dispositivos de Diagnóstico e Monitoramento apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,7% entre 2026 e 2033, impulsionado pela crescente ênfase na detecção precoce de doenças oculares. A crescente prevalência de glaucoma e doenças da retina incentiva a triagem de rotina. Tecnologias avançadas de imagem, como OCT e câmeras de fundo de olho, aprimoram a precisão diagnóstica. A crescente adoção de ferramentas de diagnóstico baseadas em inteligência artificial melhora a eficiência do fluxo de trabalho. A expansão de clínicas oftalmológicas especializadas em todo o mundo fortalece a demanda. Os serviços de teleoftalmologia apoiam programas de triagem remota. Iniciativas governamentais que promovem cuidados preventivos com a visão impulsionam ainda mais a adesão. O aumento da população diabética impulsiona a necessidade de monitoramento da retina. Dispositivos de diagnóstico portáteis e de mão ampliam a acessibilidade em regiões rurais. A inovação contínua de produtos aumenta a acessibilidade e a precisão. A crescente conscientização sobre a importância de exames oftalmológicos regulares contribui para a penetração no mercado. Esses fatores, em conjunto, posicionam o diagnóstico como o segmento de dispositivos de crescimento mais rápido.

- Por droga

Com base no tipo de medicamento, o mercado é segmentado em Medicamentos para Glaucoma, Medicamentos para Distúrbios da Retina, Medicamentos para Olho Seco, Medicamentos para Conjuntivite Alérgica e Inflamações e Outros Medicamentos. O segmento de Medicamentos para Glaucoma detinha a maior participação na receita, com 34,5% em 2025, devido à alta prevalência de glaucoma na Europa e à necessidade de acompanhamento medicamentoso ao longo da vida. O envelhecimento da população contribui significativamente para a incidência da doença. Um sólido pipeline de análogos de prostaglandinas e terapias combinadas amplia as opções de tratamento. O reembolso favorável em países desenvolvidos sustenta o volume de prescrições. Iniciativas de diagnóstico precoce aumentam o número de pacientes. A crescente conscientização sobre a prevenção da perda de visão acelera a adesão ao tratamento. Inovações farmacêuticas melhoram a eficácia dos medicamentos e reduzem os efeitos colaterais. A expansão do acesso à saúde em mercados emergentes sustenta a demanda. O aumento dos programas de rastreamento impulsiona o início precoce do tratamento. A necessidade de terapia crônica a longo prazo garante fluxos de receita recorrentes. Colaborações estratégicas entre empresas farmacêuticas fortalecem a distribuição. Essa dinâmica permitiu que os medicamentos para glaucoma dominassem o mercado em 2025.

Prevê-se que o segmento de medicamentos para distúrbios da retina apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,8% entre 2026 e 2033, impulsionado pelo aumento da incidência de degeneração macular relacionada à idade e retinopatia diabética. A expansão da população diabética em todo o mundo acelera os casos de doenças da retina. A forte adoção de terapias anti-VEGF impulsiona a expansão do segmento. Os avanços em produtos biológicos e formulações de liberação prolongada melhoram os resultados do tratamento. A crescente conscientização sobre a intervenção precoce na retina aumenta a demanda. O aumento dos gastos com saúde em economias emergentes favorece a acessibilidade. O crescimento de centros especializados em oftalmologia fortalece o volume de administração de medicamentos. Ensaios clínicos em andamento e aprovações de novos produtos expandem as opções terapêuticas. Caminhos regulatórios favoráveis para produtos biológicos inovadores aprimoram a comercialização. Programas de assistência ao paciente aprimorados aumentam a acessibilidade. A expansão da população idosa reforça ainda mais o ritmo de crescimento. Esses fatores, em conjunto, impulsionam a rápida CAGR do segmento durante o período de previsão.

- Por tipo de entrega

Com base no tipo de administração, o mercado é segmentado em Cápsulas e Comprimidos, Géis, Colírios, Pomadas Oftálmicas e Soluções Oftálmicas. O segmento de Colírios dominou o mercado com 52,6% da receita em 2025, devido ao seu uso disseminado no tratamento de glaucoma, olho seco, infecções e conjuntivite alérgica. Os colírios proporcionam a administração direta do medicamento aos tecidos oculares com mínima exposição sistêmica. A facilidade de administração aumenta a adesão do paciente ao tratamento. A disponibilidade de formulações com e sem receita médica fortalece a acessibilidade. O rápido início de ação contribui para a eficácia terapêutica. A inovação contínua em formulações sem conservantes melhora a segurança. A forte distribuição por meio de farmácias e hospitais impulsiona as vendas. A crescente prevalência de doenças oculares crônicas sustenta a demanda recorrente. A adequação para uso pediátrico e geriátrico amplia ainda mais a adoção. A expansão de alternativas de marca e genéricas aumenta a acessibilidade financeira. A maior conscientização sobre a importância do tratamento precoce promove o uso. Esses fatores contribuíram para a liderança do segmento em 2025.

O segmento de géis deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,9% entre 2026 e 2033, impulsionado por um tempo de retenção ocular mais longo e maior eficácia terapêutica. Os géis proporcionam liberação sustentada do medicamento em comparação com os colírios convencionais. A crescente demanda por maior conforto para o paciente impulsiona a adoção. O aumento de casos de olho seco grave acelera a adoção do produto. Os avanços tecnológicos em agentes modificadores de viscosidade fortalecem a inovação. A crescente preferência por menor frequência de administração melhora a adesão ao tratamento. Os investimentos crescentes em pesquisa e desenvolvimento incentivam o aprimoramento das formulações. Clínicas oftalmológicas especializadas recomendam cada vez mais terapias à base de gel. Embalagens e aplicadores de dosagem aprimorados aumentam a conveniência. A crescente conscientização sobre terapias oculares avançadas impulsiona o crescimento. Aprovações regulatórias favoráveis para novas formulações de gel expandem a entrada no mercado. Esses fatores, em conjunto, posicionam os géis como o segmento de administração de medicamentos de crescimento mais rápido.

- Por uso final

Com base no uso final, o mercado é segmentado em Hospitais, Centros de Diagnóstico e Outros. O segmento de Hospitais representou a maior participação na receita de mercado, com 48,9% em 2025, impulsionado pelo alto fluxo de pacientes para procedimentos cirúrgicos e tratamento de doenças oculares crônicas. A disponibilidade de infraestrutura oftalmológica avançada fortalece a capacidade de tratamento. Oftalmologistas qualificados e equipes multidisciplinares dão suporte a intervenções complexas. Estruturas robustas de reembolso aumentam a acessibilidade aos serviços. Os hospitais realizam cirurgias de catarata e retina em larga escala, aumentando a demanda por equipamentos. A integração de serviços diagnósticos e terapêuticos em um único local melhora a eficiência. O aumento do financiamento governamental para hospitais públicos apoia as aquisições. O crescente número de casos de emergência e trauma ocular sustenta a utilização. A adoção de sistemas avançados de imagem e cirurgia reforça o crescimento. As parcerias com hospitais universitários promovem a inovação e os ensaios clínicos. A expansão da infraestrutura de saúde em regiões em desenvolvimento reforça ainda mais a dominância. A combinação desses fatores permitiu que os hospitais liderassem o mercado em 2025.

Prevê-se que o segmento de Centros de Diagnóstico apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,2% entre 2026 e 2033, impulsionado pela crescente demanda por serviços especializados de rastreio oftalmológico. A maior conscientização sobre a importância da prevenção em saúde ocular acelera o número de consultas. A expansão de redes de clínicas oftalmológicas independentes fortalece a acessibilidade. A adoção de tecnologias avançadas de imagem aumenta a precisão diagnóstica. O aumento da população diabética e idosa eleva a frequência de exames de rastreio. Serviços ambulatoriais com boa relação custo-benefício atraem um grande volume de pacientes. Iniciativas de teleoftalmologia expandem os programas de atendimento em áreas rurais. Campanhas de saúde pública que promovem a detecção precoce do glaucoma contribuem para o crescimento. A crescente colaboração com hospitais fortalece as redes de encaminhamento. A integração tecnológica com análises baseadas em inteligência artificial aprimora a eficiência do fluxo de trabalho. A crescente cobertura de planos de saúde para procedimentos diagnósticos impulsiona ainda mais a demanda. Em conjunto, esses fatores posicionam os centros de diagnóstico como o segmento de uso final de crescimento mais rápido durante o período previsto.

Análise Regional do Mercado Europeu de Medicamentos e Dispositivos Oftalmológicos

- A Europa dominou o mercado de medicamentos e dispositivos oftalmológicos, com a maior participação na receita, de 37,8% em 2025, caracterizada por uma infraestrutura de saúde altamente avançada, forte adoção de terapias oftalmológicas inovadoras e uso generalizado de equipamentos cirúrgicos tecnologicamente avançados. A região se beneficia de políticas de reembolso favoráveis, programas de triagem bem estabelecidos para a detecção precoce de distúrbios da visão e uma forte presença de empresas farmacêuticas e de dispositivos médicos líderes. As atividades contínuas de pesquisa e desenvolvimento, aliadas aos altos gastos com saúde, apoiam a rápida comercialização de novos medicamentos oftalmológicos e tecnologias cirúrgicas minimamente invasivas. O Reino Unido representa uma parcela significativa da receita regional, impulsionado pelo grande volume de pacientes e pela adoção precoce de soluções de tratamento premium.

- Os profissionais de saúde em toda a Europa enfatizam o diagnóstico precoce e o tratamento de precisão, o que leva à alta utilização de medicamentos biológicos anti-VEGF, lentes intraoculares (LIOs) premium e sistemas avançados de diagnóstico por imagem, como a tomografia de coerência óptica (OCT). A presença de clínicas oftalmológicas especializadas e centros cirúrgicos ambulatoriais fortalece ainda mais a demanda regional por medicamentos e dispositivos.

- Essa ampla adoção é ainda mais sustentada pela forte cobertura de seguros em diversos países europeus, pela inovação tecnológica contínua e por uma população idosa crescente, suscetível a catarata, glaucoma e degeneração macular relacionada à idade. A combinação de experiência clínica, infraestrutura avançada e estruturas regulatórias favoráveis reforça a liderança da Europa no mercado global de medicamentos e dispositivos oftalmológicos.

Análise do Mercado de Medicamentos e Dispositivos Oftalmológicos no Reino Unido

O mercado de medicamentos e dispositivos oftalmológicos do Reino Unido dominou o mercado europeu com a maior participação de receita, atingindo 30,9% em 2025. Esse crescimento se deve à infraestrutura de saúde avançada, à forte adoção de terapias oftalmológicas inovadoras e tecnologias cirúrgicas minimamente invasivas, a um sistema de reembolso favorável e à presença de empresas farmacêuticas e de dispositivos médicos consolidadas. O mercado é impulsionado pela ampla implementação de terapias oftalmológicas e tecnologias cirúrgicas avançadas em hospitais do NHS (Serviço Nacional de Saúde do Reino Unido) e centros especializados em oftalmologia. A alta adoção de tratamentos inovadores para doenças da retina, glaucoma e erros refrativos, apoiada por programas estruturados de triagem e iniciativas de conscientização do paciente, está impulsionando o crescimento. A crescente prevalência de diabetes e distúrbios oculares relacionados à idade continua a impulsionar a demanda por injeções intravítreas, sistemas de tratamento a laser e procedimentos de catarata premium com lentes intraoculares avançadas.

Análise do Mercado de Medicamentos e Dispositivos Oftalmológicos na Alemanha

O mercado de medicamentos e dispositivos oftalmológicos na Alemanha deverá ser o de crescimento mais rápido na Europa durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,8% de 2026 a 2033. O crescimento do mercado é impulsionado pela crescente incidência de distúrbios da visão, pelo aumento da população idosa, pela crescente adoção de lentes intraoculares (LIOs) avançadas e terapias para a retina, pelo aumento dos investimentos em saúde e pela forte integração de tecnologias cirúrgicas oftalmológicas inovadoras em hospitais e clínicas oftalmológicas especializadas. A crescente demanda por procedimentos minimamente invasivos e a laser, juntamente com a modernização contínua das instalações de atendimento oftalmológico, deverá contribuir significativamente para a expansão sustentada do mercado na Alemanha ao longo do período de previsão.

Participação de mercado de medicamentos e dispositivos oftalmológicos na Europa

O setor de medicamentos e dispositivos oftalmológicos é liderado principalmente por empresas consolidadas, incluindo:

- Novartis AG (Suíça)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Bayer AG (Alemanha)

- Pfizer Inc. (EUA)

- Allergan (AbbVie Inc.) (EUA)

- Johnson & Johnson Vision (EUA)

- Alcon Inc. (Suíça)

- Bausch + Lomb Corporation (Canadá)

- Carl Zeiss Meditec AG (Alemanha)

- Topcon Corporation (Japão)

- Nidek Co., Ltd. (Japão)

- Santen Pharmaceutical Co., Ltd. (Japão)

- Aerie Pharmaceuticals, Inc. (EUA)

- Corporação Hoya (Japão)

Novidades no mercado europeu de medicamentos e dispositivos oftalmológicos

- Em fevereiro de 2025, a Teva Pharmaceuticals firmou uma colaboração estratégica com a Klinge Biopharma e a Formycon para comercializar o FYB203, um candidato a biossimilar do medicamento anti-VEGF aflibercept (Eylea), para os mercados europeu e israelense — representando um avanço significativo em terapias biossimilares para a retina, que podem ampliar o acesso e reduzir os custos do tratamento.

- Em março de 2025, a Neurotech Pharmaceuticals anunciou a aprovação pela FDA do ENCELTO (revakinagene taroretcel-lwey), o primeiro tratamento para Telangiectasia Macular tipo 2 (MacTel), uma doença rara da retina. A terapia utiliza imunoterapia com células encapsuladas para administrar o fator neurotrófico ciliar diretamente na retina, representando um grande avanço para uma condição anteriormente intratável.

- Em junho de 2025, foi relatado que o mercado global de medicamentos oftalmológicos estava em expansão, impulsionado por diversos desenvolvimentos estratégicos, incluindo lançamentos e aprovações regulatórias de biossimilares e terapias retinianas de próxima geração, refletindo uma ênfase crescente no tratamento de doenças oculares prevalentes, como degeneração macular relacionada à idade (DMRI), edema macular diabético (EMD) e oclusão da veia retiniana (OVR).

- Em julho de 2025, a Genentech anunciou a aprovação do Susvimo (implante de ranibizumab) pela FDA para retinopatia diabética (RD), expandindo o uso de seu sistema de liberação contínua de ranibizumab além de suas indicações anteriores para degeneração macular relacionada à idade (DMRI) úmida e edema macular diabético (EMD) — destacando a tendência em direção a sistemas de liberação sustentada de longa duração em terapêuticas oftálmicas.

- Em maio de 2024, a Samsung Bioepis e a Biogen receberam a aprovação da Comissão Europeia para o biossimilar de aflibercept, OPUVIZ, indicado para pacientes adultos com degeneração macular relacionada à idade (DMRI) neovascular, edema macular secundário à oclusão da veia retiniana (OVR), edema macular diabético (EMD) e neovascularização coroidal miópica — representando uma importante entrada de biossimilares no cenário europeu de tratamento de doenças da retina.

- Em outubro de 2024, a Novaliq e os Laboratoires Théa anunciaram a aprovação na UE para o Vevizye (colírio de ciclosporina 0,1%), a primeira formulação de ciclosporina sem água para o tratamento da síndrome do olho seco moderada a grave, atendendo a uma importante necessidade não atendida para pacientes com doença crônica da superfície ocular.

- Em julho de 2024, a FDA (Food and Drug Administration) dos EUA aprovou o Vabysmo® (faricimab-svoa) em seringa preenchida de dose única de 6,0 mg para o tratamento da degeneração macular relacionada à idade (DMRI) úmida, edema macular diabético (EMD) e edema macular após oclusão da veia retiniana (OVR) — facilitando a administração dessas principais causas de perda de visão e aumentando a flexibilidade do tratamento para médicos e pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.