Europe Point Of Care Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.64 Billion

USD

20.99 Billion

2025

2033

USD

9.64 Billion

USD

20.99 Billion

2025

2033

| 2026 –2033 | |

| USD 9.64 Billion | |

| USD 20.99 Billion | |

| % | |

|

Segmentação do mercado europeu de diagnósticos no local de atendimento, por produto (monitoramento de glicose, cardiometabolismo, doenças infecciosas, coagulação, gravidez e fertilidade, marcadores tumorais ou de câncer, urinálise, colesterol, hematologia, drogas de abuso, teste de sangue oculto nas fezes e outros), plataforma (ensaios de fluxo lateral (testes de imunocromatografia), tiras reagentes, microfluídica, diagnóstico molecular e imunoensaios), prescrição (testes com prescrição e testes de venda livre), usuário final (laboratórios clínicos, serviços de saúde ambulatoriais, hospitais ou centros de terapia intensiva, assistência domiciliar, laboratórios de pesquisa e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de diagnósticos no ponto de atendimento

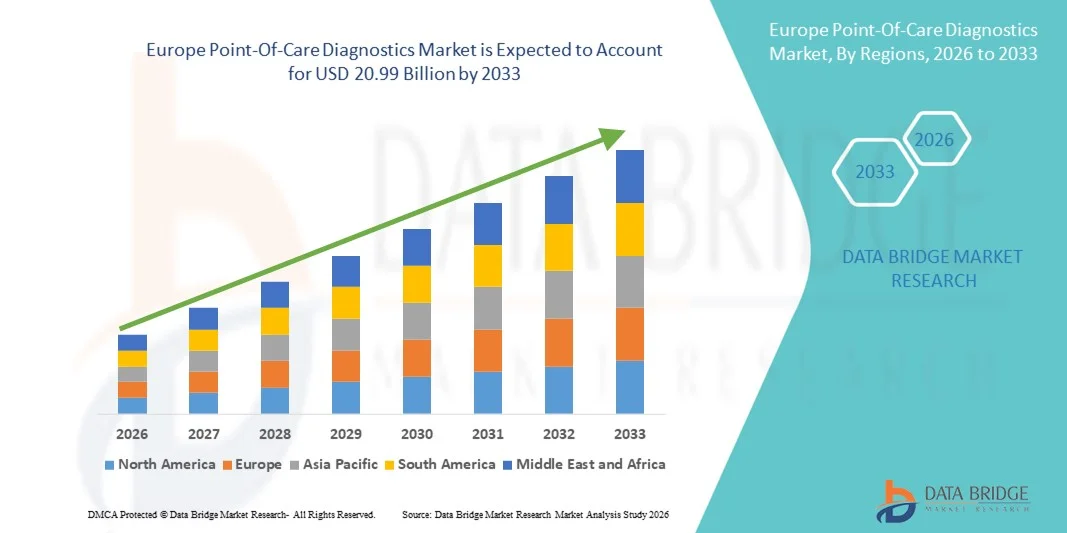

- O mercado europeu de diagnósticos no ponto de atendimento foi avaliado em US$ 9,64 bilhões em 2025 e deverá atingir US$ 20,99 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,22% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por soluções de diagnóstico rápidas e precisas, juntamente com os avanços tecnológicos contínuos em dispositivos de teste portáteis e fáceis de usar, o que leva a uma maior descentralização dos serviços de saúde entre hospitais, clínicas e atendimento domiciliar.

- Além disso, a crescente prevalência de doenças infecciosas e crônicas, a preferência cada vez maior por decisões clínicas imediatas e a adoção cada vez maior de soluções de diagnóstico econômicas e fáceis de usar estão consolidando o diagnóstico no ponto de atendimento como um componente essencial da assistência médica moderna. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico no ponto de atendimento, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de diagnósticos no ponto de atendimento

- Os diagnósticos no local de atendimento, que oferecem soluções de testes rápidos e no próprio local em hospitais, clínicas, unidades de pronto atendimento e ambientes de atendimento domiciliar, são componentes cada vez mais vitais dos sistemas de saúde modernos devido à sua capacidade de fornecer resultados imediatos, melhorar a tomada de decisões clínicas e otimizar os resultados para o paciente.

- A crescente demanda por diagnósticos no ponto de atendimento é impulsionada principalmente pela prevalência cada vez maior de doenças infecciosas e crônicas, pela necessidade crescente de serviços de saúde descentralizados e pela preferência cada vez maior por soluções de diagnóstico rápidas, precisas e com boa relação custo-benefício.

- O Reino Unido dominou o mercado de diagnósticos no ponto de atendimento (Point-of-Care Diagnostics) com a maior participação de receita, de 37,6% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde avançada, um arcabouço regulatório robusto e uma alta adoção de tecnologias de diagnóstico rápido. O Reino Unido detém a maior participação na região, impulsionado pelo uso generalizado de kits de teste rápido, diagnósticos moleculares e sistemas portáteis de imunoensaio em hospitais e centros de atenção primária.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado de diagnósticos no ponto de atendimento durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,4% de 2026 a 2033, devido ao aumento dos investimentos em inovação diagnóstica, ao crescimento da população idosa, à crescente carga de doenças crônicas e à rápida integração de tecnologias de saúde digital nos fluxos de trabalho clínicos.

- O segmento de testes baseados em prescrição médica dominou a maior fatia de receita do mercado, com 57,2% em 2025, impulsionado pela forte dependência de hospitais e médicos em testes diagnósticos clinicamente validados.

Escopo do relatório e segmentação do mercado de diagnósticos no ponto de atendimento.

|

Atributos |

Principais insights de mercado sobre diagnósticos no ponto de atendimento |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de diagnósticos no ponto de atendimento

Avanços tecnológicos aprimorados e integração rápida de testes

- Uma tendência significativa e crescente no mercado europeu de diagnósticos no ponto de atendimento é a adoção cada vez maior de soluções de testes diagnósticos rápidos, portáteis e descentralizados em hospitais, clínicas, farmácias e ambientes de atendimento domiciliar. Essa mudança está transformando os modelos tradicionais de testes dependentes de laboratório, permitindo uma tomada de decisão clínica mais rápida e melhorando a eficiência do gerenciamento de pacientes.

- Por exemplo, as plataformas de diagnóstico rápido de antígenos e moleculares da Abbott foram amplamente implementadas em hospitais e centros de saúde comunitários na Europa, permitindo que os médicos obtenham resultados de diagnóstico em minutos e iniciem intervenções de tratamento oportunas.

- A crescente integração de sistemas compactos de diagnóstico molecular, analisadores portáteis e plataformas de testes multiplex permite que os médicos detectem múltiplos biomarcadores simultaneamente à beira do leito do paciente, reduzindo significativamente o tempo de resposta em comparação com os testes laboratoriais centralizados.

- As soluções de diagnóstico descentralizadas também estão a melhorar o acesso aos cuidados de saúde em zonas rurais e remotas da Europa, onde a infraestrutura laboratorial pode ser limitada, reforçando assim a deteção precoce de doenças e as estratégias de cuidados de saúde preventivos.

- Essa transição para soluções de teste mais rápidas e centradas no paciente está remodelando os fluxos de trabalho clínicos em departamentos de emergência, clínicas ambulatoriais e unidades de atenção primária, levando os fabricantes a desenvolver dispositivos de diagnóstico mais precisos, fáceis de usar e compactos.

- A demanda por soluções de diagnóstico rápidas e precisas no local de atendimento está em constante expansão em hospitais, centros de atendimento ambulatorial e ambientes de assistência domiciliar, à medida que os profissionais de saúde priorizam a eficiência, o diagnóstico precoce e a melhoria dos resultados para os pacientes.

Dinâmica do mercado europeu de diagnósticos no ponto de atendimento

Motorista

Aumento da prevalência de doenças infecciosas e crônicas

- O crescente número de doenças infecciosas, distúrbios cardiovasculares, diabetes e doenças respiratórias em toda a Europa é um dos principais fatores que impulsionam a demanda por diagnósticos no local de atendimento. Testes rápidos permitem a detecção precoce e a intervenção oportuna, o que é fundamental para o manejo eficaz da doença.

- Por exemplo, durante surtos sazonais de gripe na Alemanha e na França, os hospitais ampliaram o uso de sistemas rápidos de testes moleculares no local de atendimento para identificar rapidamente infecções virais e reduzir o tempo de espera dos pacientes nos departamentos de emergência.

- O envelhecimento da população nos países europeus também contribui para o aumento das necessidades de diagnóstico, uma vez que os idosos requerem monitoramento frequente de doenças crônicas como diabetes e doenças cardiovasculares.

- Iniciativas governamentais que promovem a detecção precoce de doenças, cuidados preventivos de saúde e modelos de testes descentralizados estão incentivando hospitais e centros de atenção primária a adotarem sistemas avançados de diagnóstico no local de atendimento.

- Além disso, a crescente ênfase na redução de internações hospitalares e na melhoria da eficiência do atendimento ambulatorial está impulsionando ainda mais a integração de dispositivos de teste no local de atendimento na prática clínica de rotina.

Restrição/Desafio

Altos custos de equipamentos e complexidades regulatórias

- Apesar do forte potencial de crescimento, os altos custos iniciais de dispositivos e consumíveis avançados para diagnóstico no local de atendimento continuam sendo uma barreira significativa, principalmente para clínicas menores e instalações de saúde com recursos limitados.

- Por exemplo, a instalação e a manutenção de analisadores moleculares de diagnóstico rápido em hospitais regionais de menor porte no sul da Europa podem exigir investimentos substanciais, limitando sua adoção em larga escala.

- Os rigorosos requisitos regulamentares das normas europeias para dispositivos médicos também aumentam os custos de conformidade e prolongam os prazos de aprovação dos produtos para os fabricantes.

- Além disso, preocupações com a precisão dos testes, o controle de qualidade e a necessidade de profissionais de saúde treinados para operar certos sistemas avançados podem restringir a implementação em ambientes não hospitalares.

- Superar esses desafios por meio do desenvolvimento de dispositivos com boa relação custo-benefício, processos regulatórios simplificados, suporte ao reembolso e programas de treinamento aprimorados será fundamental para o crescimento sustentado do mercado europeu de diagnósticos no ponto de atendimento.

Escopo do mercado europeu de diagnósticos no ponto de atendimento

O mercado é segmentado com base no produto, plataforma, prescrição e usuário final.

- Por produto

Com base no produto, o mercado de Diagnóstico no Ponto de Atendimento (Point-of-Care Diagnostics) é segmentado em produtos para monitoramento de glicose, cardiometabólicos, doenças infecciosas, coagulação, gravidez e fertilidade, marcadores tumorais ou de câncer, urinálise, colesterol, hematologia, drogas de abuso, pesquisa de sangue oculto nas fezes e outros. O segmento de produtos para monitoramento de glicose dominou a maior participação de mercado em receita, com 34,8% em 2025, impulsionado pela crescente prevalência global de diabetes e pela demanda cada vez maior por sistemas de monitoramento contínuo de glicose (MCG). A crescente conscientização sobre o automonitoramento da glicemia contribui significativamente para o crescimento do segmento. Avanços tecnológicos, como dispositivos vestíveis de MCG, melhoram a adesão do paciente. O aumento da população idosa e o estilo de vida sedentário contribuem para a maior incidência de diabetes. Políticas de reembolso favoráveis em mercados desenvolvidos fortalecem a adoção. A expansão de soluções de diagnóstico domiciliar acelera a penetração. A integração com aplicativos de smartphone permite o rastreamento em tempo real e o monitoramento remoto por médicos. Fortes redes de distribuição e a disponibilidade sem receita médica impulsionam ainda mais as vendas. Iniciativas governamentais que promovem programas de rastreamento de diabetes também contribuem para o crescimento. A alta frequência de testes entre pacientes diabéticos garante demanda recorrente. A inovação contínua em dispositivos minimamente invasivos sustenta a dominância contínua.

O segmento de doenças infecciosas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2026 e 2033, impulsionado pela crescente demanda por testes de diagnóstico rápido para COVID-19, influenza, HIV e outras doenças transmissíveis. A crescente conscientização sobre a detecção precoce de doenças acelera a adoção. Os avanços tecnológicos em plataformas de testes rápidos de antígenos e moleculares melhoram a precisão e reduzem o tempo de resposta. Os crescentes investimentos em saúde em mercados emergentes aumentam a acessibilidade. A expansão de instalações de teste descentralizadas fortalece a adesão. Iniciativas governamentais de apoio à preparação para epidemias impulsionam o crescimento. O uso crescente de diagnósticos moleculares no ponto de atendimento proporciona maior precisão. A integração com sistemas de saúde digitais aprimora a vigilância epidemiológica. O aumento das viagens internacionais e da urbanização eleva os riscos de infecção, sustentando a demanda. A pesquisa e o desenvolvimento contínuos de kits de teste portáteis aprimoram a usabilidade. A expansão de programas de triagem em ambientes ambulatoriais e comunitários acelera a adoção. Aprovações regulatórias favoráveis impulsionam ainda mais o desempenho da CAGR.

- Por plataforma

Com base na plataforma, o mercado é segmentado em ensaios de fluxo lateral (testes de imunocromatografia), tiras reagentes, microfluídica, diagnóstico molecular e imunoensaios. O segmento de ensaios de fluxo lateral dominou a maior participação na receita de mercado, com 39,5% em 2025, devido à sua relação custo-benefício, resultados rápidos e facilidade de uso em ambientes descentralizados. Esses ensaios são amplamente utilizados para testes de gravidez, doenças infecciosas e detecção de marcadores cardíacos. Os requisitos mínimos de treinamento facilitam a adoção em cuidados domiciliares e ambulatoriais. A forte demanda por testes rápidos de antígeno impulsiona a geração de receita. A ampla disponibilidade do produto em farmácias fortalece a distribuição. A portabilidade e o curto tempo de resposta aumentam a eficiência clínica. Os avanços tecnológicos aprimoram a sensibilidade e a especificidade. Programas de triagem em massa apoiados pelo governo aceleram o uso. A compatibilidade com canais de distribuição de medicamentos isentos de prescrição (OTC) impulsiona as vendas. Os baixos custos de fabricação permitem a produção em larga escala. A crescente demanda em áreas rurais e remotas reforça a liderança do segmento.

Prevê-se que o segmento de diagnóstico molecular registre a taxa de crescimento anual composta (CAGR) mais rápida, de 15,6%, entre 2026 e 2033, impulsionado pela crescente necessidade de detecção de patógenos com alta sensibilidade e testes genéticos. A crescente adoção de sistemas de PCR para uso no ponto de atendimento (POC) alimenta esse crescimento. Os avanços tecnológicos em microfluídica e amplificação de ácidos nucleicos melhoram a velocidade e a precisão. O foco crescente em medicina personalizada apoia os testes baseados em biologia molecular. A expansão de plataformas moleculares portáteis aprimora o atendimento descentralizado. O aumento do financiamento para pesquisa diagnóstica avançada acelera a inovação. A integração com sistemas de dados digitais melhora a tomada de decisões clínicas. A crescente prevalência de doenças infecciosas complexas impulsiona a demanda. Hospitais e centros de terapia intensiva adotam cada vez mais dispositivos moleculares para uso no ponto de atendimento. As aprovações regulatórias para kits de PCR rápidos apoiam a expansão do mercado. A inovação contínua reduz o tamanho e o custo dos dispositivos, melhorando a acessibilidade.

- Sob prescrição médica

Com base na prescrição, o mercado é segmentado em testes com prescrição e testes de venda livre. O segmento de testes com prescrição dominou a maior participação de mercado em receita, com 57,2% em 2025, impulsionado pela forte dependência de hospitais e médicos em testes diagnósticos clinicamente validados. A conformidade regulatória e os padrões de precisão mais elevados sustentam a dominância do segmento. Os hospitais preferem testes com prescrição para o gerenciamento de doenças críticas. As políticas de reembolso de seguros favorecem diagnósticos supervisionados clinicamente. O aumento da carga de doenças crônicas impulsiona o volume de testes solicitados por médicos. A integração com registros eletrônicos de saúde aprimora a eficiência do fluxo de trabalho. A expansão das redes de laboratórios de diagnóstico fortalece a demanda. As atualizações tecnológicas contínuas melhoram a confiabilidade e a precisão. A crescente adoção em ambientes de emergência e UTI sustenta o crescimento da receita. O financiamento governamental para a saúde apoia ainda mais os diagnósticos com prescrição.

O segmento de testes de venda livre (OTC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,1%, entre 2026 e 2033, impulsionado pela crescente preferência do consumidor por autotestes e soluções de saúde domiciliares. A maior conscientização sobre exames preventivos de saúde impulsiona a adoção. A expansão das redes de farmácias de varejo facilita a disponibilidade dos produtos. A inovação tecnológica melhora a facilidade de uso e a precisão. A integração com smartphones aprimora a interpretação dos resultados. A crescente demanda por privacidade e conveniência impulsiona a adesão. O crescimento das plataformas de comércio eletrônico acelera a distribuição. Iniciativas governamentais que incentivam o autocuidado fortalecem a adoção. Preços acessíveis e design compacto melhoram a acessibilidade. A expansão dos serviços de telessaúde complementa o crescimento dos testes de venda livre. As aprovações contínuas de produtos impulsionam ainda mais a expansão do segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em laboratórios clínicos, serviços de saúde ambulatoriais e de atendimento ambulatorial, hospitais ou centros de terapia intensiva, atendimento domiciliar, laboratórios de pesquisa e outros. O segmento de hospitais ou centros de terapia intensiva dominou a maior participação na receita do mercado, com 41,6% em 2025, devido ao alto fluxo de pacientes e à demanda por tomadas de decisão diagnósticas rápidas. A disponibilidade de dispositivos avançados de diagnóstico no ponto de atendimento (PoC) permite o início imediato do tratamento. O aumento das admissões de emergência eleva o volume de testes. A integração com os sistemas de informação hospitalares aprimora o fluxo de trabalho. Profissionais de saúde qualificados garantem a utilização adequada. A cobertura de reembolso apoia a aquisição. A expansão de centros de atendimento terciário fortalece o crescimento do segmento. Investimentos contínuos em infraestrutura de terapia intensiva impulsionam a demanda. A crescente carga de doenças crônicas e infecciosas sustenta o uso. Aprovações regulatórias apoiam a adoção hospitalar.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 15,3%, entre 2026 e 2033, impulsionado pela crescente preferência por cuidados de saúde descentralizados e centrados no paciente. A crescente adoção de kits portáteis para testes de glicose e doenças infecciosas sustenta a expansão. O envelhecimento da população e a prevalência de doenças crônicas alimentam a demanda. A integração da telemedicina permite o monitoramento remoto. Iniciativas governamentais que promovem os cuidados de saúde domiciliares aceleram o crescimento. Os avanços tecnológicos melhoram a portabilidade e a facilidade de uso dos dispositivos. A expansão das campanhas de conscientização sobre saúde fortalece a adoção. O apoio dos planos de saúde para testes domiciliares aumenta a acessibilidade. A crescente disponibilidade por meio de plataformas online aumenta a acessibilidade. A inovação contínua em dispositivos vestíveis e conectados sustenta um forte crescimento da CAGR.

Análise Regional do Mercado Europeu de Diagnóstico no Local de Atendimento

- Prevê-se que o mercado europeu de diagnósticos no ponto de atendimento (point-of-care) cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente demanda por soluções de diagnóstico rápido, pela prevalência cada vez maior de doenças infecciosas e crônicas e pelo forte apoio regulatório a tecnologias médicas avançadas.

- A crescente ênfase na prestação de cuidados de saúde descentralizados e na deteção precoce de doenças está a acelerar a adoção de dispositivos de diagnóstico portáteis e rápidos em hospitais, clínicas e serviços de saúde comunitários.

- A região está testemunhando uma expansão significativa em diagnósticos moleculares, testes rápidos de antígenos, sistemas de monitoramento de glicose no sangue e plataformas portáteis de imunoensaio, que estão sendo cada vez mais integradas aos fluxos de trabalho clínicos de rotina.

Análise do Mercado de Diagnóstico no Ponto de Atendimento no Reino Unido

O mercado de diagnósticos no ponto de atendimento do Reino Unido dominou o mercado global, com a maior participação de receita, de 37,6% em 2025, impulsionado por sua infraestrutura de saúde avançada, forte estrutura regulatória e alta adoção de tecnologias de diagnóstico rápido. O país detém a maior participação na região europeia, devido ao uso generalizado de kits de teste rápido, plataformas de diagnóstico molecular e sistemas portáteis de imunoensaio em hospitais, departamentos de emergência e centros de atenção primária. O aumento da carga de doenças crônicas, como diabetes e distúrbios cardiovasculares, juntamente com surtos sazonais de doenças infecciosas, fortaleceu a demanda por soluções de teste próximas ao paciente. Além disso, as iniciativas do NHS (Serviço Nacional de Saúde do Reino Unido) que promovem o diagnóstico precoce e a tomada de decisões clínicas mais rápidas estão incentivando uma implantação mais ampla de sistemas de diagnóstico no ponto de atendimento. Estruturas de reembolso robustas e investimentos na digitalização da saúde reforçam ainda mais a posição de liderança do Reino Unido no mercado regional.

Análise do mercado de diagnósticos no ponto de atendimento na Alemanha

O mercado alemão de diagnósticos no ponto de atendimento deverá ser o de crescimento mais rápido no setor durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,4% de 2026 a 2033. Esse crescimento é impulsionado pelo aumento dos investimentos em inovação diagnóstica, pelo rápido crescimento da população idosa, pela crescente prevalência de doenças crônicas e pela integração cada vez maior de tecnologias de saúde digital na prática clínica. A infraestrutura hospitalar consolidada do país e a forte base de fabricação de dispositivos médicos apoiam a rápida adoção de soluções diagnósticas avançadas, incluindo plataformas moleculares para diagnóstico no ponto de atendimento e analisadores hematológicos compactos. Além disso, o foco da Alemanha na modernização da saúde, na medicina de precisão e nos sistemas de registros eletrônicos de pacientes está facilitando a integração perfeita de tecnologias de diagnóstico rápido nos fluxos de trabalho clínicos de rotina, posicionando o país como o mercado de crescimento mais rápido na Europa.

Participação de mercado de diagnósticos no ponto de atendimento na Europa

O setor de diagnósticos no ponto de atendimento é liderado principalmente por empresas consolidadas, incluindo:

- Roche Diagnostics (Suíça)

- Abbott (EUA)

- Siemens Healthineers (Alemanha)

- Danaher Corporation (EUA)

- BD. (EUA)

- BioMérieux (França)

- Corporação QuidelOrtho (EUA)

- Thermo Fisher Scientific (EUA)

- Corporação Sysmex (Japão)

- Biossensor TSD (Coreia do Sul)

- Arkray (Japão)

- Chembio Diagnostics (EUA)

- Diagnóstico EKF (Reino Unido)

- Hologic (EUA)

- Biomerica (EUA)

Novidades no mercado europeu de diagnósticos no ponto de atendimento

- Em março de 2021, a MatMaCorp lançou o MYRTA, um dispositivo portátil de PCR em tempo real para uso em pontos de atendimento, capaz de realizar diagnósticos moleculares fora dos laboratórios tradicionais — permitindo a detecção rápida de patógenos diretamente no local do paciente, o que se mostrou especialmente útil durante o combate a doenças infecciosas.

- Em abril de 2021, pesquisadores do Instituto Indiano de Tecnologia de Kharagpur anunciaram o lançamento de um dispositivo de diagnóstico rápido baseado em ácido nucleico para detecção da COVID-19, projetado para fornecer testes rápidos no local em áreas sem infraestrutura laboratorial estável.

- Em janeiro de 2023, a Cipla Limited lançou o Cippoint, um dispositivo de teste no local de atendimento com múltiplos parâmetros, capaz de avaliar uma ampla gama de condições de saúde, incluindo infecções, marcadores cardíacos, funções metabólicas e da tireoide — expandindo o escopo dos testes no local de atendimento para além de doenças específicas.

- Em fevereiro de 2023, a bioMérieux recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para o BIOFIRE SPOTFIRE Respiratory Panel, um teste portátil para patógenos respiratórios que permite a identificação rápida de múltiplos vírus e bactérias, aprimorando o diagnóstico rápido de doenças infecciosas em ambientes clínicos.

- Em março de 2023, a BioLytical Laboratories Inc. obteve autorização da Health Canada para seu teste rápido INSTI Multiplex HIV-1/2 Syphilis, permitindo a triagem simultânea, no local de atendimento, para duas das principais doenças sexualmente transmissíveis — melhorando a eficiência da triagem em ambientes com recursos limitados.

- Em junho de 2023, a Sysmex Corporation lançou na Europa um sistema inovador de teste de suscetibilidade antimicrobiana (TSA) para uso no local de atendimento, que utiliza microfluídica para avaliar rapidamente os perfis de resistência de patógenos — um passo importante rumo ao diagnóstico descentralizado do uso racional de antibióticos.

- Em outubro de 2023, a EKF Diagnostics inaugurou uma moderna unidade de produção de reagentes e dispositivos para diagnóstico no local de atendimento (POC) nos EUA, aumentando a capacidade produtiva para atender à crescente demanda nos mercados da América do Norte.

- Em abril de 2024, a Organização Mundial da Saúde (OMS) pré-qualificou o teste Xpert HIV-1 Qual XC POC da Cepheid, que detecta o ácido nucleico total do HIV-1 em amostras de sangue seco e sangue total, ampliando a confiança e a adoção global de diagnósticos descentralizados de HIV.

- Em maio de 2024, a FDA (Administração de Alimentos e Medicamentos dos EUA) aprovou um kit de autoteste de HPV da F. Hoffmann-La Roche Ltd., permitindo que as mulheres realizem o rastreio de HPV em casa — um passo importante para expandir a detecção precoce do câncer do colo do útero por meio de testes acessíveis no local de atendimento.

- Em junho de 2024, a bioMérieux recebeu a aprovação especial 510(k) e a isenção CLIA para seu dispositivo BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini, que permite testes rápidos e de alta sensibilidade para infecções respiratórias e bacterianas em locais descentralizados.

- Em janeiro de 2024, a QIAGEN lançou na Índia os novos painéis de testes sindrômicos QIAstat-Dx, que oferecem diagnósticos multiplex no local de atendimento, capazes de detectar uma ampla gama de patógenos causadores de doenças infecciosas em cerca de uma hora — aumentando significativamente a capacidade de diagnóstico rápido em sistemas de saúde com alta demanda.

- Em abril de 2025, a Molbio Diagnostics lançou o primeiro kit de teste de HPV para rastreio de câncer cervical desenvolvido na Índia, utilizando a plataforma Truenat PCR. Este lançamento demonstra inovação local em diagnósticos moleculares para uso no ponto de atendimento, validada por importantes órgãos clínicos.

- Em agosto de 2025, a Sonic Incytes Medical Corp recebeu a aprovação 510(k) da FDA para o Velacur ONE, um dispositivo de elastografia ultrassônica para uso no ponto de atendimento guiado por IA, projetado para o gerenciamento de doenças hepáticas crônicas — expandindo a categoria de diagnósticos no ponto de atendimento para ferramentas de avaliação assistidas por imagem.

- Em junho de 2025, a Amazon Índia lançou serviços de diagnóstico domiciliar em seis grandes cidades, oferecendo testes de saúde no local de atendimento diretamente aos consumidores, sem a necessidade de consulta médica. Essa iniciativa reflete a crescente integração do diagnóstico no local de atendimento às plataformas de saúde do consumidor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.