Europe Radiology Information Systems Ris Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

532.86 Billion

USD

971.76 Billion

2024

2032

USD

532.86 Billion

USD

971.76 Billion

2024

2032

| 2025 –2032 | |

| USD 532.86 Billion | |

| USD 971.76 Billion | |

| % | |

|

Segmentação do mercado europeu de Sistemas de Informação Radiológica (RIS), por tipo (integrado e independente), componente (serviços, software e hardware), modo de implantação (baseado na web, local e em nuvem), usuário final (hospitais, consultórios médicos e serviços de emergência médica) - Tendências e previsões do setor até 2032.

Tamanho do mercado europeu de sistemas de informação radiológica (RIS)

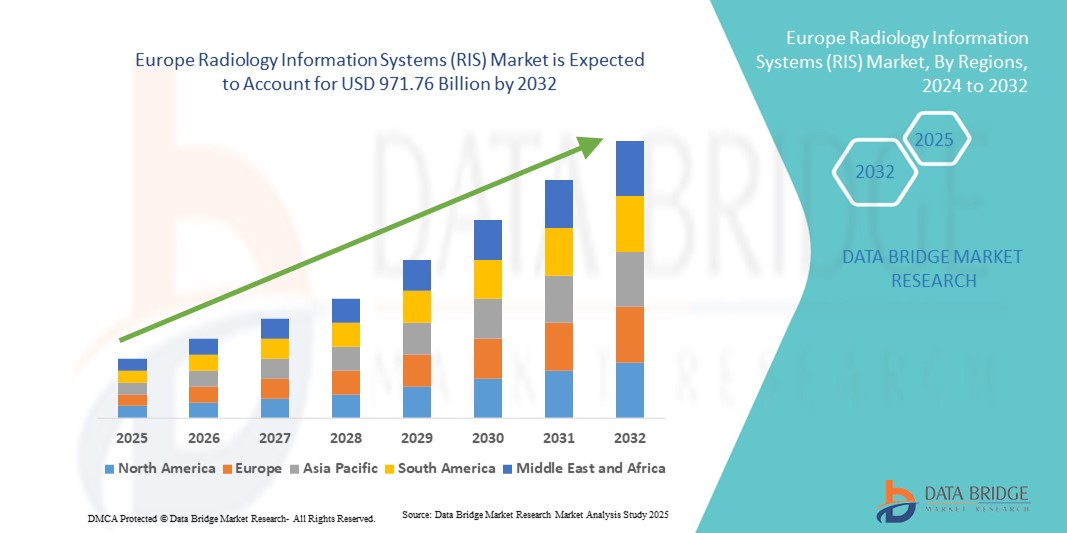

- O mercado europeu de sistemas de informação radiológica (RIS) foi avaliado em US$ 532,86 bilhões em 2024 e deverá atingir US$ 971,76 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 7,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções digitais de saúde e pelos avanços tecnológicos em imagens médicas, o que leva a uma maior integração do RIS com os Sistemas de Arquivamento e Comunicação de Imagens (PACS) e os Registros Eletrônicos de Saúde (EHR). Essa mudança está aprimorando a eficiência do fluxo de trabalho, a precisão e a acessibilidade aos dados para radiologistas e profissionais de saúde.

- Além disso, a crescente demanda por plataformas seguras, fáceis de usar e interoperáveis em hospitais e centros de diagnóstico está consolidando o RIS como uma ferramenta essencial para o gerenciamento de dados de imagem, agendamento de pacientes e geração de laudos. Esses fatores convergentes estão acelerando a adoção de soluções RIS, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de sistemas de informação radiológica (RIS)

- Os Sistemas de Informação Radiológica (RIS) são componentes cada vez mais vitais da infraestrutura de TI moderna na área da saúde, permitindo o gerenciamento eficiente dos fluxos de trabalho de radiologia, agendamento, emissão de laudos e integração perfeita com PACS e registros eletrônicos de saúde (EHR).

- A crescente demanda por Sistemas de Informação Radiológica (RIS) é impulsionada principalmente pela adoção cada vez maior de tecnologias digitais na área da saúde, pela necessidade crescente de uma gestão eficiente do fluxo de trabalho em radiologia e pela integração cada vez maior do RIS com os sistemas PACS e os registros eletrônicos de saúde (EHR).

- O Reino Unido representou 32,5% da receita global do mercado de sistemas de informação radiológica (RIS) em 2024. O país tem experimentado uma adoção constante de soluções RIS em hospitais do NHS e centros de diagnóstico privados, impulsionada por iniciativas nacionais de transformação digital e uma ênfase crescente em sistemas de saúde integrados. Programas governamentais que promovem a integração de registros eletrônicos de saúde (EHR), juntamente com a crescente implementação de análises de imagem com inteligência artificial (IA), estão aprimorando a eficiência do fluxo de trabalho e a precisão diagnóstica. Estruturas regulatórias robustas, infraestrutura de saúde centralizada sob o NHS e investimentos crescentes na modernização da TI em saúde continuam a sustentar a posição estável do Reino Unido no mercado.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado europeu de Sistemas de Informação Radiológica (RIS) durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada superior à média regional. O crescimento é impulsionado pela crescente digitalização dos hospitais, por programas de financiamento de TI em saúde apoiados pelo governo e pela crescente demanda por sistemas de informática de imagem interoperáveis. A infraestrutura de saúde bem estabelecida da Alemanha, a forte presença de empresas de tecnologia médica e a crescente adoção de plataformas RIS integradas com IA em hospitais universitários e centros de diagnóstico por imagem estão acelerando a expansão do mercado. Além disso, o apoio regulatório para a troca de dados de saúde e as iniciativas de modernização hospitalar estão criando oportunidades significativas para fornecedores de RIS em todo o país.

- O segmento integrado dominou o mercado com a maior participação na receita, de 65,4% em 2024, impulsionado por sua capacidade de se integrar perfeitamente com sistemas de arquivamento e comunicação de imagens (PACS), registros eletrônicos de saúde (EHR) e outros sistemas de informação hospitalar.

Escopo do relatório e segmentação do mercado de sistemas de informação radiológica (RIS)

|

Atributos |

Sistemas de Informação Radiológica (RIS): Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado europeu de sistemas de informação radiológica (RIS)

Maior eficiência por meio de IA e integração baseada em nuvem.

- Uma tendência significativa e crescente no mercado europeu de sistemas de informação radiológica (RIS) é a integração cada vez maior de inteligência artificial (IA) e plataformas em nuvem nos fluxos de trabalho da radiologia. Essas tecnologias estão transformando o diagnóstico por imagem, melhorando a velocidade, a precisão e a acessibilidade.

- Por exemplo, soluções RIS com inteligência artificial estão sendo cada vez mais utilizadas para detectar automaticamente anomalias em exames de imagem, auxiliar radiologistas na priorização de casos urgentes e reduzir erros de diagnóstico. Esses avanços ajudam os médicos a gerenciar o crescente volume de dados de imagem com mais eficiência.

- As plataformas RIS baseadas na nuvem também facilitam a colaboração em tempo real entre radiologistas, hospitais e especialistas localizados em diferentes regiões geográficas. Isso se mostrou especialmente valioso em regiões rurais ou carentes de serviços, onde o acesso a especialistas em radiologia é limitado.

- Os fornecedores estão investindo em análises baseadas em IA e processamento de linguagem natural (PLN) para automatizar a geração de relatórios, simplificar tarefas administrativas e melhorar a interoperabilidade com os registros eletrônicos de saúde (EHR).

- Essa tendência também é marcada pelo crescimento de parcerias entre fornecedores de RIS e empresas de serviços em nuvem, como Microsoft Azure, AWS e Google Cloud, possibilitando uma infraestrutura escalável e segura para o gerenciamento de dados radiológicos.

- À medida que os hospitais adotam modelos de assistência baseados em valor, as soluções RIS que combinam IA com recursos de nuvem estão reformulando as expectativas, oferecendo diagnósticos mais rápidos, eficiência operacional e melhores resultados para os pacientes.

Dinâmica do mercado europeu de sistemas de informação radiológica (RIS)

Motorista

Crescente necessidade de fluxos de trabalho de imagem simplificados e aumento do volume de exames de imagem diagnóstica.

- O crescente impacto global de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, levou a um aumento expressivo nos procedimentos de diagnóstico por imagem. Essa demanda crescente é um dos principais fatores que impulsionam a adoção de Sistemas de Informação Radiológica (RIS).

- Por exemplo, em fevereiro de 2023, a GE HealthCare anunciou avanços em sua plataforma de saúde digital Edison, enfatizando a melhoria da interoperabilidade e da integração com o RIS (Sistema de Informação Radiológica) para oferecer suporte a diagnósticos e relatórios mais rápidos em departamentos de radiologia de alto volume.

- Hospitais e centros de diagnóstico por imagem estão adotando o RIS (Sistema de Informação Radiológica) para reduzir o tempo de resposta, melhorar a eficiência do agendamento e garantir uma comunicação fluida entre radiologistas, médicos solicitantes e pacientes.

- A capacidade dos RIS de fornecer recursos como gerenciamento digital de fluxo de trabalho, agendamento de consultas, relatórios automatizados, integração de faturamento e análise de desempenho os torna indispensáveis para instalações de saúde modernas.

- Além disso, iniciativas governamentais que promovem a digitalização da saúde — como a Lei HITECH dos EUA e programas semelhantes na Europa e na região Ásia-Pacífico — estão impulsionando ainda mais a adoção de Sistemas de Informação em Saúde (RIS), incentivando a integração de sistemas avançados de TI na área da saúde.

- Com o aumento contínuo do volume de exames de imagem em todo o mundo, a demanda por soluções RIS eficientes que otimizem os fluxos de trabalho clínicos e administrativos continuará sendo um forte impulsionador do crescimento do mercado.

Restrição/Desafio

Altos custos de implementação e problemas de interoperabilidade

- Apesar dos seus benefícios, o elevado custo de implementação e manutenção de sistemas de informação radiológica (RIS) continua a ser uma barreira significativa para hospitais de menor dimensão, centros de diagnóstico e unidades de saúde em regiões em desenvolvimento. As taxas de licenciamento, os requisitos de hardware, as atualizações da infraestrutura de TI e as despesas com formação frequentemente sobrecarregam os orçamentos.

- Por exemplo, hospitais comunitários de menor porte em mercados emergentes têm enfrentado dificuldades para adotar o RIS devido a recursos financeiros limitados, dependendo, em vez disso, de processos manuais ou sistemas básicos de gerenciamento de imagens.

- Os desafios de interoperabilidade também representam um grande obstáculo. Muitas instituições de saúde operam com sistemas legados ou infraestrutura de TI não padronizada, o que dificulta a integração perfeita entre plataformas RIS, PACS (Sistemas de Arquivamento e Comunicação de Imagens) e EHR (Registro Eletrônico de Saúde).

- A privacidade dos dados e a conformidade com regulamentações de saúde, como a HIPAA nos EUA e a GDPR na Europa, complicam ainda mais a implementação de um RIS (Sistema de Informação de Saúde), uma vez que os provedores devem garantir o manuseio e o armazenamento seguros de informações sensíveis do paciente.

- Além disso, a escassez de profissionais de TI qualificados e treinados em informática na área da saúde retarda a adoção e a manutenção de plataformas RIS em algumas regiões.

- Para enfrentar esses desafios, os fornecedores precisam desenvolver soluções RIS econômicas, interoperáveis e fáceis de usar. A crescente adoção da nuvem e os modelos baseados em assinatura estão ajudando a mitigar alguns desses problemas, mas os altos custos iniciais e as barreiras de integração continuam sendo os principais obstáculos para a adoção em larga escala.

Escopo do mercado europeu de sistemas de informação radiológica (RIS)

O mercado está segmentado com base no tipo, componente, modo de implantação e usuário final.

- Por tipo

Com base no tipo, o mercado europeu de Sistemas de Informação Radiológica (RIS) é segmentado em Integrado e Independente. O segmento Integrado dominou o mercado com a maior participação de receita, de 65,4% em 2024, impulsionado por sua capacidade de se integrar perfeitamente com Sistemas de Arquivamento e Comunicação de Imagens (PACS), Registros Eletrônicos de Saúde (EHR) e outros sistemas de informação hospitalar. Os profissionais de saúde preferem cada vez mais plataformas RIS integradas, pois oferecem melhor gerenciamento de fluxo de trabalho, relatórios automatizados e redução da duplicação de registros. Os sistemas integrados também facilitam diagnósticos mais rápidos, centralizando o histórico de imagens dos pacientes e permitindo fácil acesso tanto para radiologistas quanto para médicos solicitantes. Além disso, os incentivos governamentais para promover a digitalização na área da saúde e os padrões de interoperabilidade nos EUA impulsionaram ainda mais o domínio das soluções RIS integradas. Grandes hospitais e centros de diagnóstico dependem fortemente de RIS integrados para gerenciar grandes volumes de imagens, consolidando ainda mais a liderança desse segmento.

O segmento de RIS independente deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2025 e 2032, devido à sua adoção por clínicas menores, médicos que atendem em consultórios e centros de diagnóstico por imagem especializados que necessitam de soluções econômicas e fáceis de implementar. O RIS independente oferece flexibilidade para instalações que ainda não possuem infraestrutura totalmente digitalizada, tornando-se uma opção atraente para consultórios médicos que estão migrando de processos manuais. Além disso, muitos fornecedores estão lançando plataformas RIS independentes modulares que podem ser integradas posteriormente a sistemas de registro eletrônico de saúde (EHR) e sistemas de controle de acesso (PACS), oferecendo escalabilidade para consultórios em crescimento. A acessibilidade, os requisitos de treinamento simplificados e as menores necessidades de manutenção de TI das soluções RIS independentes contribuem para sua adoção mais rápida em mercados de saúde carentes e rurais.

- Por componente

Com base nos componentes, o mercado europeu de RIS é segmentado em Serviços, Software e Hardware. O segmento de Software dominou o mercado com a maior participação na receita, de 52,7% em 2024, visto que o software RIS constitui o núcleo da gestão de imagens diagnósticas. O software RIS avançado oferece funcionalidades como agendamento de pacientes, emissão de laudos, faturamento e análises, que melhoram significativamente a eficiência operacional. Muitos hospitais estão investindo em software RIS com inteligência artificial, capaz de aprimorar a precisão diagnóstica, automatizar tarefas administrativas e integrar-se perfeitamente a plataformas de telemedicina. Além disso, o segmento de software se beneficia de atualizações regulares e modelos de assinatura baseados em nuvem, que permitem aos provedores acessar as funcionalidades mais recentes sem grandes custos iniciais. Essa adaptabilidade e inovação contínua garantem a posição de liderança do software dentro do ecossistema RIS.

Prevê-se que o segmento de Serviços apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 11,4% entre 2025 e 2032, impulsionado pela crescente demanda por serviços de consultoria, treinamento, integração e manutenção em instalações de saúde. À medida que as soluções RIS se tornam cada vez mais complexas, os provedores dependem de serviços oferecidos pelos fornecedores ou por terceiros para garantir uma implementação tranquila e a otimização do sistema. Em particular, os serviços de migração para a nuvem e o suporte à cibersegurança estão ganhando força, visto que as instalações de saúde buscam operações seguras, em conformidade com as normas e eficientes. Os contratos de serviço também incluem suporte técnico 24 horas por dia, 7 dias por semana, e personalização do fluxo de trabalho, tornando-os essenciais para a manutenção do desempenho do sistema. Espera-se que essa crescente dependência de serviços profissionais para a implantação e o gerenciamento de RIS impulsione um forte crescimento a longo prazo neste segmento.

- Por Modo de Implantação

Com base no modo de implantação, o mercado é segmentado em Web, On-Premise e Cloud-Based. O segmento Web detinha a maior participação na receita, com 47,9% em 2024, impulsionado pela sua ampla adoção entre hospitais e centros de diagnóstico por imagem que buscam soluções de implantação econômicas e escaláveis. O RIS baseado na Web permite que os profissionais de saúde acessem os dados dos pacientes com segurança por meio de navegadores de internet, sem a necessidade de grandes investimentos em infraestrutura de TI. Essas soluções são populares na Europa devido à sua acessibilidade e prazos de implantação mais rápidos em comparação com as alternativas on-premise. Além disso, os sistemas baseados na Web permitem atualizações regulares do fornecedor e integração com aplicativos de terceiros, tornando-os uma escolha prática para instituições de saúde de médio porte. O equilíbrio entre custo-benefício, acessibilidade e escalabilidade posiciona o RIS baseado na Web como o modo de implantação dominante em 2024.

O segmento baseado em nuvem deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2025 e 2032, impulsionado pela crescente transição para ecossistemas de saúde digitais e pela demanda por acessibilidade remota. O RIS baseado em nuvem oferece colaboração em tempo real entre radiologistas em diferentes locais geográficos, facilitando a telerradiologia e melhorando os tempos de resposta diagnóstica. A capacidade de dimensionar a capacidade de armazenamento dinamicamente, reduzir os custos de infraestrutura de TI e garantir a continuidade dos negócios por meio de soluções de recuperação de desastres fortalece ainda mais a adoção. Com empresas líderes como GE HealthCare, Philips e Siemens Healthineers investindo fortemente em plataformas habilitadas para nuvem, a adoção está se acelerando rapidamente em toda a Europa. As crescentes preocupações com a segurança de dados estão sendo abordadas por meio de arquiteturas de nuvem compatíveis com a HIPAA, aumentando a confiança entre os provedores de saúde e impulsionando o rápido crescimento neste segmento.

- Por usuário final

Com base no usuário final, o mercado europeu de RIS é segmentado em Hospitais, Consultórios Médicos e Serviços de Emergência. O segmento de Hospitais dominou o mercado com a maior participação, de 71,6% em 2024, devido à sua capacidade de investir em plataformas RIS avançadas que gerenciam grandes volumes de exames de imagem. Grandes redes hospitalares se beneficiam dos sistemas RIS por meio da otimização do fluxo de trabalho, redução do tempo de resposta aos diagnósticos e garantia de comunicação eficiente entre diversos departamentos. A integração com PACS e EHR dentro dos hospitais permite o gerenciamento contínuo dos registros dos pacientes, aprimorando a eficiência clínica e administrativa. Além disso, os hospitais estão na vanguarda da adoção de IA e análises avançadas em plataformas RIS para otimizar a carga de trabalho dos radiologistas e melhorar os resultados para os pacientes. Com a expansão das instalações de imagem e a demanda por soluções centralizadas, os hospitais continuam liderando o segmento de usuários finais.

Prevê-se que o segmento de médicos que atendem em consultórios particulares apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 12,6% entre 2025 e 2032, impulsionado pela crescente adoção de Sistemas de Informação de Saúde (RIS) em consultórios menores e centros de diagnóstico por imagem ambulatoriais. Essas instalações oferecem cada vez mais serviços de diagnóstico especializados e necessitam de sistemas eficientes para gerenciar dados de pacientes, agendamento e emissão de laudos. Plataformas de RIS acessíveis e modulares, adaptadas para consultórios de pequeno e médio porte, estão impulsionando a adoção nesse segmento. A flexibilidade das soluções de RIS, tanto independentes quanto baseadas em nuvem, as torna ainda mais atraentes para médicos que atendem em consultórios particulares e que, frequentemente, não dispõem de grandes equipes de TI. Além disso, a tendência de descentralização da assistência médica e de modelos de atendimento ambulatorial na Europa está incentivando mais médicos a adotarem soluções de RIS, impulsionando o rápido crescimento desse segmento.

Análise Regional do Mercado Europeu de Sistemas de Informação Radiológica (RIS)

- A Europa dominou o mercado de sistemas de informação radiológica (RIS) com a maior participação de receita, de 49% em 2024, impulsionada pela infraestrutura de saúde avançada, pelos altos investimentos em TI na área da saúde e pela forte presença de fornecedores líderes em informática de imagem em toda a região.

- O mercado tem testemunhado uma adoção significativa de soluções RIS em hospitais públicos, centros médicos universitários e instalações privadas de diagnóstico por imagem, impulsionada por iniciativas de transformação digital apoiadas pelo governo e pela crescente demanda por fluxos de trabalho de radiologia simplificados.

- A crescente integração dos Sistemas de Informação de Saúde (RIS) com os Registros Eletrônicos de Saúde (EHRs) e os Sistemas de Arquivamento e Comunicação de Imagens (PACS), juntamente com a adoção de análises de imagem baseadas em Inteligência Artificial (IA), está aprimorando a precisão diagnóstica, a interoperabilidade de dados e a eficiência operacional. O alto nível de conscientização dos pacientes em relação aos serviços de saúde digitais, os robustos ecossistemas de TI e a ênfase regulatória na padronização de dados reforçam ainda mais a liderança consolidada da região no mercado.

Análise do Mercado de Sistemas de Informação Radiológica (RIS) no Reino Unido

O mercado de sistemas de informação radiológica (RIS) do Reino Unido representou 32,5% da receita global do mercado de RIS em 2024, refletindo sua forte posição no cenário europeu. O país tem experimentado uma adoção constante de plataformas RIS em hospitais do NHS e centros de diagnóstico privados, impulsionada por iniciativas nacionais de transformação digital e pelo crescente foco em sistemas de saúde integrados. Programas governamentais que promovem a integração de registros eletrônicos de saúde (EHR) e infraestrutura hospitalar digital, combinados com a crescente implementação de análises de imagem baseadas em inteligência artificial (IA), estão aprimorando significativamente o gerenciamento do fluxo de trabalho e a precisão diagnóstica. A estrutura centralizada de saúde sob o NHS, os marcos regulatórios bem definidos e os investimentos contínuos na modernização da TI em saúde mantêm a trajetória de crescimento estável e consolidada do mercado de RIS no Reino Unido.

Análise do Mercado de Sistemas de Informação Radiológica (RIS) na Alemanha

Prevê-se que o mercado de sistemas de informação radiológica (RIS) na Alemanha seja o de crescimento mais rápido na Europa durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) superior à média regional. O crescimento do mercado é impulsionado pela aceleração da digitalização hospitalar, por programas governamentais de financiamento de TI na área da saúde e pela crescente demanda por soluções interoperáveis de informática para imagens. A infraestrutura de saúde consolidada da Alemanha, a forte presença de empresas de tecnologia médica e a expansão da implementação de plataformas RIS integradas com inteligência artificial em hospitais universitários e centros de diagnóstico por imagem estão acelerando a adoção. Além disso, o apoio regulatório à troca de dados de saúde, as iniciativas de modernização hospitalar e a crescente ênfase em ecossistemas integrados de imagens digitais estão criando oportunidades substanciais de crescimento para fornecedores de RIS em todo o país.

Participação de mercado dos Sistemas de Informação Radiológica (RIS) na Europa

O setor de Sistemas de Informação Radiológica (RIS) é liderado principalmente por empresas consolidadas, incluindo:

- Siemens Medical Solutions USA, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- Companhia Geral Elétrica (EUA)

- Carestream Health, Inc. (EUA)

- FUJIFILM Holdings America Corporation (Japão)

- Konica Minolta, Inc. (Japão)

- Epic Systems Corporation (EUA)

- Oracle Health (EUA)

- INFINITT Healthcare Co., Ltd. (Coreia do Sul)

- Novarad Corporation (EUA)

- PaxeraHealth Corp. (EUA)

- Sectra AB (Suécia)

- Pro Medicus Limited (Austrália)

- MedInformatix, Inc. (EUA)

- eRAD, Inc. (EUA)

- Grupo Agfa-Gevaert (Bélgica)

Novidades no mercado europeu de sistemas de informação radiológica (RIS)

- Em fevereiro de 2021, a Sectra AB, empresa sueca de TI para imagens médicas, anunciou um contrato plurianual com a Integrated Diagnostic Holdings (IDH) para implementar sua solução de imagem corporativa, incluindo recursos de RIS, em diversos países. O acordo expandiu a presença da Sectra em mercados emergentes e fortaleceu sua posição na gestão de fluxos de trabalho de radiologia em nuvem. Esse desenvolvimento destacou a crescente demanda por plataformas RIS escaláveis e interoperáveis que suportam redes de diagnóstico transfronteiriças.

- Em janeiro de 2023, a Pro Medicus Limited, por meio de sua subsidiária americana Visage Imaging, Inc., firmou um contrato de 8 anos, avaliado em aproximadamente US$ 12 milhões, com a Samaritan Health Services, no Oregon, EUA. O contrato envolvia a implementação da plataforma RIS/PACS da Visage para aprimorar os fluxos de trabalho de imagem, a eficiência na geração de relatórios e a interoperabilidade em toda a empresa. Este acordo reforçou a crescente presença da Pro Medicus no mercado de RIS da América do Norte e refletiu o aumento dos investimentos hospitalares em sistemas avançados de TI para imagem.

- Em janeiro de 2024, a Siemens Healthineers anunciou a expansão de seu portfólio de TI para imagens baseado em nuvem, integrando funcionalidades avançadas de RIS (Sistema de Informação Radiológica) ao seu ecossistema de saúde digital corporativo. A plataforma aprimorada oferece suporte a acesso a dados em tempo real, colaboração entre diferentes unidades de radiologia e melhor interoperabilidade do sistema. Esse desenvolvimento reforça o foco estratégico da Siemens Healthineers na transformação para a nuvem e na otimização do fluxo de trabalho em radiologia com o auxílio de inteligência artificial.

- Em março de 2024, a GE HealthCare apresentou avanços em sua plataforma Centricity™ RIS, com foco na integração de IA, automação e recursos aprimorados de análise de dados. O sistema atualizado permite agendamento simplificado, tempos de resposta mais rápidos para laudos e maior interoperabilidade com registros eletrônicos de saúde (EHR) e sistemas PACS. Este lançamento reflete o investimento contínuo da GE HealthCare em soluções inteligentes de informática para imagens, visando melhorar a produtividade do departamento de radiologia.

- Em novembro de 2024, a FUJIFILM Healthcare expandiu seu portfólio de imagens corporativas Synapse com melhorias que suportam a interoperabilidade de sistemas de informação hospitalar (RIS) e fluxos de trabalho de imagem habilitados para telemedicina. A atualização focou em aprimorar a acessibilidade para diagnósticos remotos e fortalecer a integração entre os sistemas de imagem, laudos e informações hospitalares. Essa iniciativa está alinhada com a crescente tendência global em direção a soluções baseadas em nuvem e telerradiologia.

- Em junho de 2024, a Konica Minolta Healthcare Americas e a Apollo Enterprise Imaging anunciaram uma colaboração com a Amazon Web Services (AWS) para integrar a plataforma Exa e o arcc usando o AWS HealthImaging (AHI). Essa integração baseada em nuvem visa aprimorar os fluxos de trabalho clínicos em toda a empresa e fornecer uma solução abrangente de imagem para profissionais de saúde.

- Em novembro de 2024, a Konica Minolta Healthcare Americas lançou o Exa Enterprise, uma solução de imagem empresarial com um núcleo PACS/RIS integrado, baseado na Amazon Web Services (AWS). Aproveitando o AWS HealthImaging, o Exa Enterprise oferece uma plataforma escalável baseada na web com medidas de cibersegurança aprimoradas e acesso rápido aos dados, visando aumentar a eficiência em todas as especialidades de imagem.

- Em abril de 2025, a Konica Minolta Healthcare Americas anunciou atualizações para sua plataforma Exa Enterprise Imaging, incorporando ferramentas de visualização aprimoradas e interoperabilidade baseada em API otimizada para simplificar a integração de RIS e PACS. A plataforma atualizada oferece suporte a redes de imagem com múltiplas unidades e à padronização do fluxo de trabalho em toda a empresa. Esse desenvolvimento demonstra o compromisso da empresa em promover uma infraestrutura de TI para radiologia escalável e independente de fornecedores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.