Europe Refrigerant Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

Segmentação do mercado de refrigerantes na Europa, por produto (refrigerante de fluorocarbono, refrigerantes inorgânicos e refrigerante de hidrocarboneto), categoria de PAG (refrigerantes com alto PAG e refrigerantes com baixo PAG), aplicação (ar condicionado, refrigeração, chillers, bombas de calor e outros), uso final (refrigeração comercial, refrigeração industrial e refrigeração doméstica) - Tendências do setor e previsões até 2032

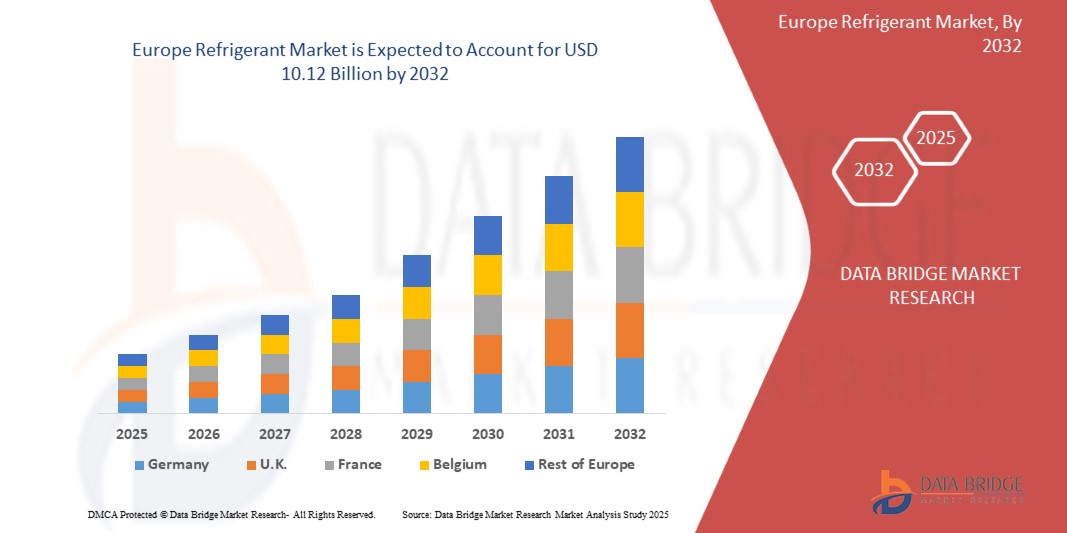

Tamanho do mercado de refrigerantes

- O mercado europeu de refrigerantes foi avaliado em US$ 6,96 bilhões em 2024 e deverá atingir US$ 10,12 bilhões até 2032.

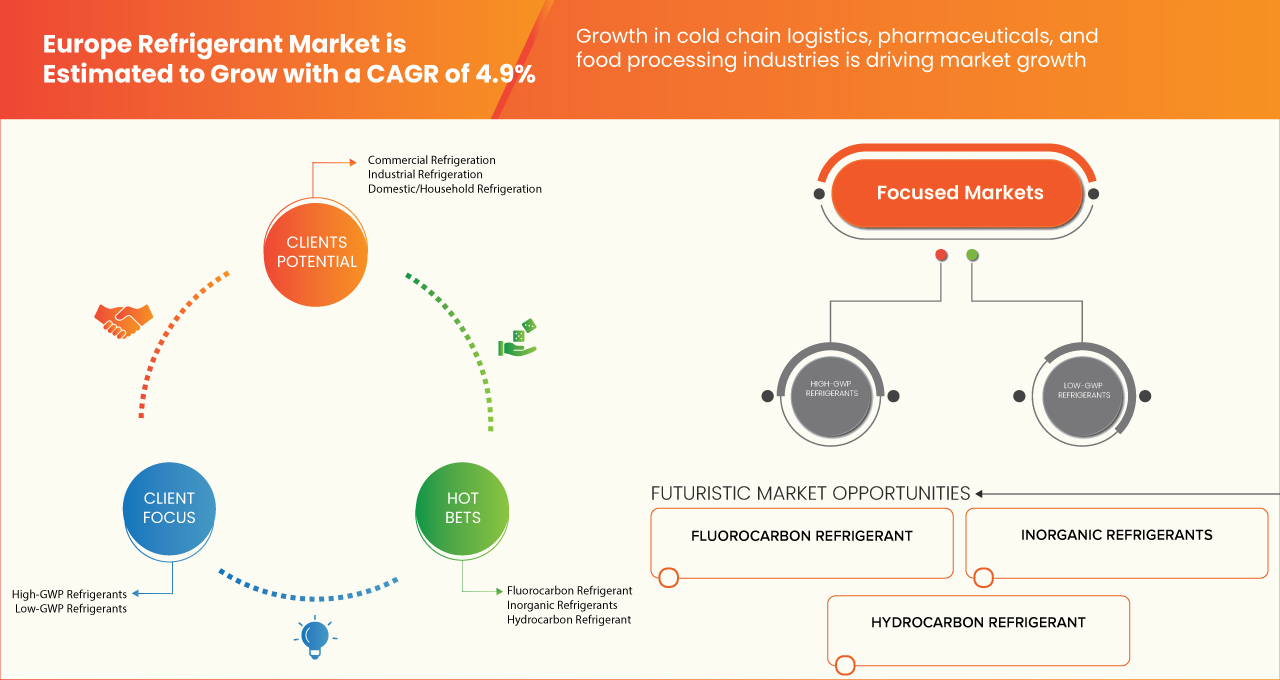

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 4,9%, impulsionado principalmente pela crescente demanda por soluções de refrigeração ecologicamente corretas e com baixo consumo de energia.

Análise de Mercado de Refrigerantes

- Aumento da demanda por sistemas de refrigeração nos setores residencial, comercial e industrial. O crescimento é impulsionado pela crescente urbanização, pelas mudanças climáticas e pela expansão da logística da cadeia de frio.

- Regulamentações ambientais rigorosas sobre refrigerantes de alto PAG estão empurrando o mercado para alternativas ecológicas, como hidrofluoroolefinas (HFOs) e refrigerantes naturais

- A Alemanha domina o mercado europeu de refrigerantes devido à sua forte base industrial, tecnologia avançada de HVAC, regulamentações ambientais rigorosas que promovem refrigerantes de baixo PAG e alta demanda por soluções de resfriamento com eficiência energética em vários setores

- Por exemplo, de acordo com notícias publicadas pela Life Science Networks, produtos farmacêuticos sensíveis à temperatura, incluindo vacinas e produtos biológicos, exigem um controle rigoroso da temperatura para manter sua eficácia. Soluções avançadas de embalagem, como recipientes isolados e materiais de mudança de fase, garantem a estabilidade durante o transporte, prevenindo a degradação e garantindo a entrega segura de medicamentos essenciais.

Escopo do Relatório e Segmentação do Mercado de Refrigerantes

|

Atributos |

Principais insights do mercado de refrigerantes |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Alemanha, Reino Unido, Rússia, França, Itália, Espanha, Holanda, Turquia, Bélgica, Suíça, Dinamarca, Suécia, Finlândia, Portugal e Resto da Europa |

|

Principais participantes do mercado |

Linde PLC (Irlanda), Arkema (França), The Chemours Company (EUA), Honeywell International Inc. (EUA), AIR LIQUIDE (França), AGC Chemicals Europe, Ltd. (Reino Unido), A-Gas International Limited (Inglaterra), DAIKIN INDUSTRIES, Ltd (Japão), DONGYUE GROUP (China), Entalpia Europe (Polônia), Gas Servei (Espanha), GTS SPA (Itália), National Refrigerants Ltd (Reino Unido), Rhodia Chemicals Ltd. UK. (Reino Unido), SOL Spa (Itália), Tazzetti SpA (Itália) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de refrigerantes

“A Europa muda para refrigerantes com baixo PAG, impulsionada por regulamentações e sustentabilidade”

- O mercado de refrigerantes é impulsionado pela crescente demanda por sistemas de refrigeração nos setores residencial, comercial e industrial. O crescimento é impulsionado pela crescente urbanização, pelas mudanças climáticas e pela expansão da logística da cadeia fria.

- Regulamentações ambientais rigorosas para refrigerantes com alto potencial de aquecimento global (PAG) estão impulsionando o mercado para alternativas ecologicamente corretas, como hidrofluoroolefinas (HFOs) e refrigerantes naturais. A região Ásia-Pacífico domina devido à rápida industrialização e à crescente adoção de sistemas de climatização (HVAC), enquanto a América do Norte e a Europa se concentram na conformidade regulatória.

Dinâmica do mercado de refrigerantes

Motorista

Crescimento nas indústrias de logística da cadeia fria, farmacêutica e processamento de alimentos

A crescente demanda por refrigeração é impulsionada pelo crescimento da logística da cadeia fria, dos setores farmacêutico e de processamento de alimentos. À medida que mais pessoas dependem de alimentos frescos e congelados, o armazenamento e o transporte eficientes se tornaram essenciais. Supermercados, restaurantes e lojas online de alimentos precisam de sistemas de refrigeração confiáveis para manter os alimentos frescos e seguros por mais tempo.

Na indústria farmacêutica, medicamentos, vacinas e produtos biológicos sensíveis à temperatura exigem resfriamento adequado para manter sua eficácia. Com o aumento das necessidades de saúde, mais instalações de armazenamento e transporte com sistemas de refrigeração avançados estão sendo desenvolvidas para garantir a entrega segura desses produtos essenciais.

Da mesma forma, a indústria de processamento de alimentos depende fortemente da refrigeração para armazenar matérias-primas e produtos acabados. Carnes, laticínios, frutos do mar e outros produtos perecíveis precisam de temperaturas controladas para evitar a deterioração e manter a qualidade. À medida que a demanda por alimentos processados e embalados cresce, a necessidade de soluções de refrigeração eficientes também aumenta.

De modo geral, a expansão desses setores está alimentando a demanda por sistemas de refrigeração aprimorados. As empresas estão investindo em tecnologias avançadas de refrigeração para atender aos padrões de segurança e qualidade. Com o crescimento contínuo desses setores, a necessidade por refrigeração eficiente e ecologicamente correta só aumentará nos próximos anos.

Por exemplo,

- De acordo com notícias publicadas pela Life Science Networks, produtos farmacêuticos sensíveis à temperatura, incluindo vacinas e produtos biológicos, exigem um controle rigoroso da temperatura para manter sua eficácia. Soluções avançadas de embalagem, como recipientes isolados e materiais de mudança de fase, garantem a estabilidade durante o transporte, prevenindo a degradação e garantindo a entrega segura de medicamentos essenciais.

- De acordo com o blog publicado pelo World BI Group, produtos farmacêuticos sensíveis à temperatura, incluindo vacinas e produtos biológicos, exigem controle preciso da temperatura para manter sua eficácia. A cadeia fria garante armazenamento e transporte seguros, evitando a degradação. Sistemas avançados de refrigeração e soluções logísticas ajudam a manter a estabilidade e a integridade do produto.

- Um estudo da Refcold destacou que a refrigeração é crucial na indústria de processamento de alimentos para a preservação de produtos perecíveis, como carne, laticínios e frutos do mar. Ela previne a deterioração, prolonga a vida útil e mantém a qualidade, garantindo a segurança alimentar à medida que a demanda por alimentos processados aumenta.

Em resumo, a crescente demanda por refrigeração é impulsionada pelas indústrias de logística da cadeia fria, farmacêutica e de processamento de alimentos. A crescente demanda por alimentos frescos, medicamentos sensíveis à temperatura e produtos processados impulsiona o investimento em soluções avançadas de refrigeração. À medida que esses setores se expandem, sistemas de refrigeração eficientes e ecologicamente corretos tornam-se essenciais para garantir segurança, qualidade e sustentabilidade.

Oportunidade

Adoção crescente de refrigerantes naturais

Mais empresas e indústrias estão migrando para refrigerantes naturais porque eles são melhores para o meio ambiente e ajudam a atender às rigorosas regulamentações governamentais. Opções naturais como amônia (NH₃), dióxido de carbono (CO₂) e hidrocarbonetos (como o propano) não prejudicam a camada de ozônio nem contribuem muito para o aquecimento global, tornando-os uma alternativa inteligente aos refrigerantes mais antigos.

Os governos estão incentivando essa mudança eliminando gradualmente os refrigerantes nocivos e oferecendo incentivos para soluções de refrigeração ecológicas. Empresas que adotam refrigerantes naturais podem se beneficiar de custos de energia mais baixos e evitar multas pesadas por usar sistemas obsoletos. Muitos supermercados, fábricas de processamento de alimentos e instalações industriais estão modernizando seus sistemas de refrigeração para se manterem à frente das mudanças nas regulamentações.

Embora os refrigerantes naturais exijam alguns ajustes, como novos equipamentos ou medidas de segurança adicionais, eles oferecem economia e eficiência a longo prazo. Por exemplo, os sistemas de refrigeração à base de CO₂ estão ganhando popularidade em supermercados, pois funcionam bem mesmo em climas de alta temperatura. Da mesma forma, a amônia é amplamente utilizada em grandes armazéns frigoríficos devido ao seu excelente desempenho de refrigeração.

Com o foco crescente em sustentabilidade e leis ambientais mais rigorosas, as empresas que migrarem para refrigerantes naturais agora terão uma vantagem competitiva, evitando custos futuros e contribuindo para um planeta mais verde.

Por exemplo,

- De acordo com o blog publicado pelo GEA Group, refrigerantes naturais como amônia (NH₃), dióxido de carbono (CO₂) e hidrocarbonetos oferecem soluções de resfriamento neutras para o clima com potencial mínimo de aquecimento global. Sua adoção ajuda as indústrias a cumprir as regulamentações ambientais, ao mesmo tempo em que melhora a eficiência energética e reduz os custos operacionais de longo prazo.

- De acordo com a Airgas Refrigerants, refrigerantes naturais como amônia (NH₃), dióxido de carbono (CO₂) e hidrocarbonetos oferecem soluções de refrigeração sustentáveis com baixo impacto ambiental. Essas alternativas ajudam as indústrias a reduzir as emissões de gases de efeito estufa, cumprir as regulamentações e melhorar a eficiência energética em sistemas de refrigeração.

Em resumo, as empresas estão migrando para refrigerantes naturais, como amônia, CO₂ e hidrocarbonetos, devido aos benefícios ambientais e às regulamentações rigorosas. Os governos oferecem incentivos, enquanto as empresas obtêm economia de custos e conformidade. Apesar dos ajustes nos equipamentos, esses refrigerantes melhoram a eficiência, tornando-os uma escolha inteligente e sustentável para o sucesso a longo prazo na refrigeração.

Restrição/Desafio

Alto investimento inicial na transição para novos refrigerantes e equipamentos

A troca para novos refrigerantes ecológicos e equipamentos de refrigeração modernos é um grande passo, mas tem um preço alto. Muitas empresas e proprietários de imóveis querem fazer a troca, mas o alto custo inicial pode ser um grande obstáculo.

Novos refrigerantes geralmente exigem equipamentos novos ou modificados, já que sistemas mais antigos podem não ser compatíveis. Isso significa que as empresas precisam investir não apenas nos próprios refrigerantes, mas também na compra e instalação de unidades de refrigeração atualizadas. Para setores como armazenamento de alimentos, supermercados e indústria, esses custos podem ser muito altos.

Embora os sistemas modernos sejam mais eficientes em termos de energia e economizem eletricidade a longo prazo, o custo inicial pode atrasar a adoção. Pequenas empresas e residências podem ter dificuldade para arcar com a mudança, mesmo que isso resulte em contas de energia mais baixas e custos de manutenção reduzidos ao longo do tempo.

Para auxiliar nessa transição, alguns governos e organizações estão oferecendo apoio financeiro, como incentivos fiscais e subsídios. À medida que a demanda por refrigeração ecológica cresce, a tecnologia evolui e os preços tendem a cair. Embora o custo inicial seja alto, a mudança para sistemas de refrigeração modernos garante a conformidade com as novas regulamentações, reduz custos a longo prazo e contribui para um futuro mais sustentável.

Por exemplo,

- Em outubro de 2024, um artigo da Refindustry destacou que o preço dos refrigerantes com alto PAG na Europa aumentou até 1.000%, passando de € 3–5/kg em 2014 para € 30–45/kg em 2024. Enquanto isso, alternativas naturais como CO₂ e propano permanecem estáveis em € 5–15/kg.

Em resumo, a transição para novos refrigerantes e equipamentos exige um alto custo inicial, tornando-se um desafio para empresas e proprietários de imóveis. Embora os sistemas modernos ofereçam economia e eficiência a longo prazo, os custos iniciais atrasam a adoção. Incentivos governamentais e avanços tecnológicos estão ajudando a facilitar a transição, garantindo conformidade, redução de custos e um futuro sustentável.

- Requisitos complexos de adaptação para sistemas de refrigeração existentes

Atualizar sistemas de refrigeração antigos para usar refrigerantes ecológicos não é tão simples quanto trocar o gás. Muitas unidades de refrigeração existentes são projetadas para refrigerantes com alto PAG (Potencial de Aquecimento Global), o que significa que não são compatíveis com alternativas naturais como CO₂, amônia ou hidrocarbonetos. A modernização desses sistemas exige grandes modificações, incluindo a substituição de compressores, trocadores de calor e tubulações. Em alguns casos, as empresas precisam instalar unidades de refrigeração inteiramente novas, o que pode custar de € 50.000 a mais de € 1 milhão, dependendo do tamanho e da complexidade do sistema.

Um grande desafio é a segurança. A amônia, por exemplo, é altamente eficiente, mas tóxica em caso de vazamentos, exigindo sistemas avançados de detecção e ventilação. Da mesma forma, os hidrocarbonetos são inflamáveis, o que significa que as empresas precisam adicionar componentes à prova de explosão para garantir a segurança. Essas melhorias adicionais aumentam os custos já elevados de retrofit.

Para supermercados, armazéns frigoríficos e instalações industriais, o tempo de inatividade durante a modernização é outra preocupação. A instalação de um novo sistema pode levar semanas, levando a potenciais perdas de receita. Devido a esses desafios, muitas empresas adiam as atualizações, apesar dos incentivos governamentais e da pressão regulatória.

Embora a modernização seja cara e complexa, as empresas que investem em refrigeração moderna e com eficiência energética se beneficiarão de custos operacionais mais baixos e da conformidade com futuras regulamentações ambientais, evitando penalidades e despesas maiores no futuro.

Por exemplo,

- De acordo com notícias publicadas pela Ecacool, o Ministério Federal do Meio Ambiente da Alemanha oferece subsídios de até € 150.000 por instalação para apoiar a adaptação de sistemas de refrigeração com refrigerantes naturais. Esta iniciativa ajuda as empresas a reduzir o consumo de energia e a cumprir as normas ambientais.

- De acordo com um estudo da Entropic, a norma europeia EN 378 estabelece requisitos de segurança para sistemas de refrigeração que utilizam refrigerantes naturais como amônia (R717) e hidrocarbonetos (R290). As empresas devem implementar componentes de detecção de vazamentos, ventilação e à prova de explosão para garantir a segurança, aumentando a complexidade e os custos da modernização.

Em resumo, a modernização de sistemas de refrigeração antigos é custosa e complexa, exigindo atualizações de equipamentos que custam de € 50.000 a mais de € 1 milhão. Preocupações com a segurança, tempo de inatividade do sistema e problemas de compatibilidade tornam o processo desafiador. Apesar dos incentivos, muitas empresas adiam as modernizações. No entanto, a modernização melhora a eficiência, reduz custos e garante a conformidade com as normas ambientais, evitando futuras penalidades.

Escopo do mercado de refrigerantes

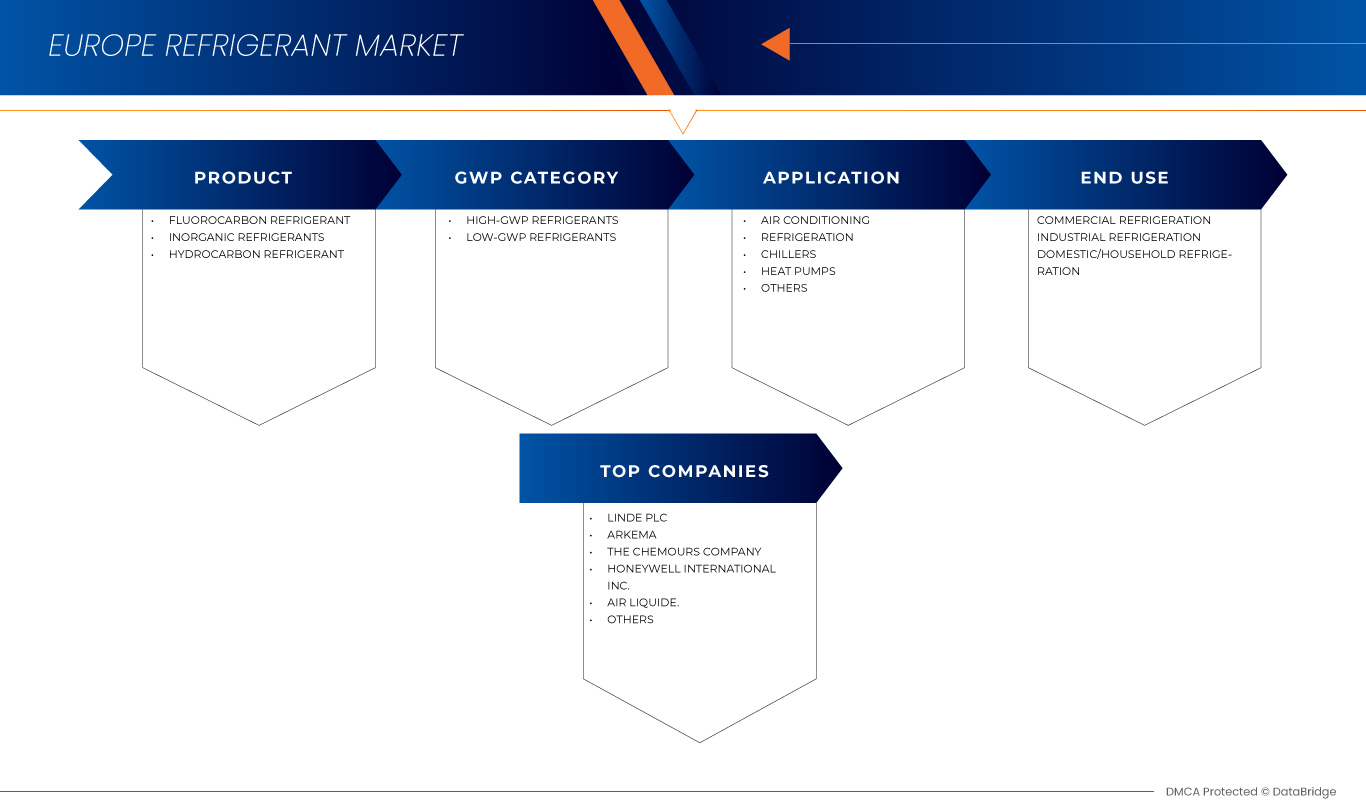

O mercado é segmentado com base na aplicação, tipo de produto, tecnologia, tipo de ampliação, usuário final e canal de distribuição.

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por categoria GWP |

|

|

Por aplicação |

|

|

Por uso final

|

|

Análise regional do mercado de refrigerantes

A Alemanha é a região dominante no mercado de refrigerantes”

- Espera-se que a Alemanha domine o mercado europeu de refrigerantes devido à sua sólida base industrial, aos setores avançados de HVAC e automotivo e ao compromisso com soluções de refrigeração sustentáveis. O país lidera a adoção de refrigerantes com baixo PAG, impulsionado por rigorosas regulamentações da UE e políticas ambientais. Os fortes investimentos em P&D da Alemanha fomentam inovações em refrigerantes ecológicos, como CO₂, amônia e hidrofluoroolefinas (HFOs). Além disso, a presença de grandes fabricantes de refrigerantes e uma infraestrutura de cadeia fria bem estabelecida fortalecem ainda mais sua posição no mercado. Com a crescente demanda por tecnologias de refrigeração com eficiência energética e o foco em alternativas ecologicamente corretas, a Alemanha continua sendo o principal impulsionador do crescimento do mercado de refrigerantes na Europa.

“A Alemanha deverá registar a maior taxa de crescimento”

- Espera-se que a Alemanha apresente o maior CAGR no mercado europeu de refrigerantes devido à sua rápida transição para refrigerantes de baixo PAG e ecologicamente corretos, impulsionada por regulamentações rigorosas da UE, como o Regulamento de Gases Fluorados. Os fortes investimentos do país em P&D fomentam inovações em refrigerantes sustentáveis, como CO₂, amônia e hidrofluoroolefinas (HFOs). A crescente demanda por sistemas de climatização (HVAC) energeticamente eficientes, a expansão das aplicações de ar condicionado automotivo e o aumento do uso de bombas de calor impulsionam ainda mais o crescimento do mercado. Além disso, a infraestrutura industrial e de cadeia fria bem desenvolvida da Alemanha, juntamente com a crescente adoção de tecnologias avançadas de refrigeração, posiciona o país como o mercado de refrigerantes de crescimento mais rápido na Europa, com significativo potencial futuro.

Participação no mercado de refrigerantes

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Linde PLC (Irlanda)

- Arkema (França)

- The Chemours Company (EUA)

- Honeywell International Inc. (EUA)

- AIR LIQUIDE (França)

- AGC Chemicals Europe, Ltd. (Reino Unido)

- A-Gas International Limited (Reino Unido)

- DAIKIN INDUSTRIES, Ltd (Japão)

- GRUPO DONGYUE (China)

- Entalpia Europa (Polônia)

- Gas Servei (Espanha)

- GTS SPA (Itália)

- National Refrigerants Ltd (Reino Unido)

- Rhodia Chemicals Ltd. Reino Unido. (Reino Unido)

- SOL Spa (Itália)

- Tazzetti SpA (Itália)

Últimos desenvolvimentos no mercado europeu de refrigerantes

- Em novembro de 2024, a A-Gas participou da MOP 36 e da COP29, destacando seu compromisso com a Gestão do Ciclo de Vida do Refrigerante (GLV). A empresa participou de painéis de discussão sobre recuperação, regeneração e financiamento de refrigerantes, com ênfase no investimento em mercados de carbono. A A-Gas também organizou um evento paralelo sobre incentivo ao investimento privado em GLV. Sua participação demonstrou sua liderança global em soluções sustentáveis para refrigerantes.

- Em dezembro de 2021, a Air Liquide garantiu um fornecimento de longo prazo de hélio-3 por meio de uma parceria com a Laurentis Energy Partners, extraindo-o como subproduto da usina elétrica de Darlington, no Canadá. As propriedades exclusivas do hélio-3 permitem que refrigeradores de diluição atinjam temperaturas ultrabaixas, essenciais para a computação quântica e a pesquisa científica. Este acordo aprimora as capacidades da Air Liquide em criogenia extrema, apoiando avanços em tecnologias quânticas.

- Em agosto de 2021, a A-Gas foi selecionada para o prêmio de Empresa Verde do Ano no Business Leader Awards de 2021. A indicação reconhece seu compromisso com a sustentabilidade, a liderança ética e o impacto ambiental. A A-Gas destacou seus esforços na Gestão do Ciclo de Vida do Refrigerante (LRM) e na busca por um futuro com zero emissão de carbono.

- Em julho de 2021, a National Refrigerants Ltd conquistou o prêmio de Distribuidora do Ano da Honeywell pelo terceiro ano consecutivo. Essa conquista destaca seu forte desempenho de vendas, especialmente com o refrigerante R1234yf para o mercado de reposição automotiva do Reino Unido. Seu compromisso com o atendimento ao cliente e a sustentabilidade desempenhou um papel fundamental em seu sucesso. Como líder de mercado, a empresa continua a impulsionar o crescimento em refrigerantes com baixo potencial de aquecimento global (PAG).

- Em julho de 2020, a National Refrigerants Ltd patrocinou com orgulho o Dia Mundial da Refrigeração 2020, uma campanha internacional que destaca a importância da tecnologia de refrigeração, ar-condicionado e bombas de calor na vida moderna. O evento teve como objetivo conscientizar sobre o papel crucial da refrigeração no conforto, na preservação de alimentos, na saúde e no desenvolvimento social em geral. Com esse patrocínio, a National Refrigerants Ltd reforçou seu compromisso com a promoção da sustentabilidade e da inovação no setor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES AMBIENTAIS

4.1.6 FATORES LEGAIS

4.2 AS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS ENTRADANTES

4.2.2 AMEAÇA DE SUBSTITUTOS

4.2.3 PODER DE BARGANHA DOS COMPRADORES

4.2.4 PODER DE BARGANHA DOS FORNECEDORES

4.2.5 RIVALIDADE COMPETITIVA

4.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.4 ANÁLISE DE PREÇOS

4.5 CAPACIDADE DE PRODUÇÃO PARA OS PRINCIPAIS FABRICANTES

4.6 ANÁLISE DE PRODUÇÃO E CONSUMO

4.6.1 ANÁLISE DE PRODUÇÃO E CONSUMO DO MERCADO EUROPEU DE REFRIGERANTES

4.6.1.1 ANÁLISE DA PRODUÇÃO

4.6.1.1.1 PRINCIPAIS PAÍSES FABRICANTES

4.6.1.1.2 TIPOS DE REFRIGERANTES PRODUZIDOS

4.6.2 RESTRIÇÕES DE PRODUÇÃO

4.6.3 ANÁLISE DE CONSUMO

4.6.3.1 INDÚSTRIAS DE USO FINAL

4.6.3.2 TENDÊNCIAS DE MERCADO

4.6.4 CONCLUSÃO

4.7 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.7.1 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES PARA O MERCADO EUROPEU DE REFRIGERANTES

4.7.2 CONFORMIDADE REGULAMENTAR

4.7.3 QUALIDADE E CERTIFICAÇÃO DO PRODUTO

4.7.4 GAMA DE REFRIGERANTES OFERECIDOS

4.7.5 CONFIABILIDADE E EFICIÊNCIA DA CADEIA DE SUPRIMENTOS

4.7.6 PREÇOS E CUSTO-BENEFÍCIO

4.7.7 SUSTENTABILIDADE E IMPACTO AMBIENTAL

4.7.8 SUPORTE TÉCNICO E SERVIÇO PÓS-VENDA

4.7.9 REPUTAÇÃO E AVALIAÇÕES DE CLIENTES

4.7.10 INOVAÇÃO E PREPARAÇÃO PARA O FUTURO

4.7.11 INSTALAÇÕES DE SEGURANÇA E ARMAZENAMENTO

4.7.12 CONCLUSÃO

4.8 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.8.1 IMPULSO REGULAMENTAR PARA REFRIGERANTES DE BAIXO PAG

4.8.2 AUMENTO DA DEMANDA POR SOLUÇÕES DE REFRIGERAÇÃO

4.8.3 AUMENTO DE REFRIGERANTES NATURAIS E DE BAIXO PAG

4.8.4 AVANÇOS EM TECNOLOGIAS DE RESFRIAMENTO SUSTENTÁVEIS

4.8.5 ÊNFASE NA RECUPERAÇÃO E RECICLAGEM DE REFRIGERANTES

4.8.6 CENÁRIO COMPETITIVO E COLABORAÇÃO DA INDÚSTRIA

4.9 COBERTURA DE MATÉRIAS-PRIMAS DO MERCADO EUROPEU DE REFRIGERANTES

4.9.1 INTRODUÇÃO

4.9.2 PRINCIPAIS MATÉRIAS-PRIMAS NA PRODUÇÃO DE REFRIGERANTES

4.9.2.1 COMPOSTOS À BASE DE FLÚOR

4.9.2.2 HIDROCARBONETOS (METANO, ETANO, PROPANO E BUTANO)

4.9.2.3 COMPOSTOS À BASE DE CLORO

4.9.2.4 DIÓXIDO DE CARBONO (CO₂)

4.9.2.5 AMÔNIA (NH₃)

4.9.3 DINÂMICA DA CADEIA DE SUPRIMENTOS E PREÇOS

4.9.4 CONCLUSÃO

4.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.10.1 FORNECIMENTO E PRODUÇÃO DE MATÉRIA-PRIMA

4.10.2 DISTRIBUIÇÃO E LOGÍSTICA

4.10.3 ARMAZENAMENTO DE REFRIGERANTES E CONFORMIDADE COM AS REGRAS DE SEGURANÇA

4.10.4 APLICAÇÕES DO USUÁRIO FINAL E DEMANDA DO MERCADO

4.10.5 RECUPERAÇÃO, RECICLAGEM E RECUPERAÇÃO

4.10.6 DESAFIOS E TENDÊNCIAS EM EVOLUÇÃO

4.11 AVANÇOS TECNOLÓGICOS DO FABRICANTE

4.11.1 TRANSIÇÃO PARA REFRIGERANTES NATURAIS E DE BAIXO PAG

4.11.2 ASCENSÃO DAS HIDROFLUOROLEFINAS (HFOS) COMO REFRIGERANTES DE PRÓXIMA GERAÇÃO

4.11.3 INTEGRAÇÃO DE SISTEMAS DE REFRIGERAÇÃO INTELIGENTES E COM EFICIÊNCIA ENERGÉTICA

4.11.4 AVANÇOS NAS TECNOLOGIAS DE RECUPERAÇÃO E RECICLAGEM DE REFRIGERANTES

4.11.5 DESENVOLVIMENTO DE SISTEMAS DE REFRIGERAÇÃO HÍBRIDOS

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 CRESCIMENTO NAS INDÚSTRIAS DE LOGÍSTICA DE CADEIA DE FRIO, FARMACÊUTICOS E PROCESSAMENTO DE ALIMENTOS

6.1.2 AUMENTO DA DEMANDA POR SOLUÇÕES DE REFRIGERAÇÃO COM EFICIÊNCIA ENERGÉTICA E ECOLÓGICAS

6.1.3 AVANÇOS TECNOLÓGICOS EM SISTEMAS DE REFRIGERAÇÃO

6.1.4 REGULAMENTAÇÕES AMBIENTAIS RIGOROSAS QUE PROMOVEM REFRIGERANTES DE BAIXO PAG

6.2 RESTRIÇÕES

6.2.1 ALTO INVESTIMENTO INICIAL NA TRANSIÇÃO PARA NOVOS REFRIGERANTES E EQUIPAMENTOS

6.2.2 PREOCUPAÇÕES DE SEGURANÇA RELACIONADAS A REFRIGERANTES INFLAMÁVEIS OU TÓXICOS

6.3 OPORTUNIDADES

6.3.1 ADOÇÃO CRESCENTE DE REFRIGERANTES NATURAIS

6.3.2 INCENTIVOS GOVERNAMENTAIS PARA TECNOLOGIAS DE REFRIGERAÇÃO VERDES E COM EFICIÊNCIA ENERGÉTICA

6.4 DESAFIOS

6.4.1 ALTOS CUSTOS DE P&D EM REFRIGERANTES SUSTENTÁVEIS

6.4.2 REQUISITOS COMPLEXOS DE RETROFITAGEM PARA SISTEMAS DE REFRIGERAÇÃO EXISTENTES

7 MERCADO EUROPEU DE REFRIGERANTES, POR PRODUTO

7.1 VISÃO GERAL

7.2 REFRIGERANTE DE FLUORCARBONETO

7.2.1 REFRIGERANTE DE FLUORCARBONETO, SUBPRODUTO

7.2.1.1 HIDROFLUOROLEFINAS (HFOS), SUBPRODUTO

7.3 REFRIGERANTES INORGÂNICOS

7.3.1 REFRIGERANTE INORGÂNICO, SUBPRODUTO

7.4 REFRIGERANTE DE HIDROCARBONETO

7.4.1 REFRIGERANTE DE HIDROCARBONETO, SUBPRODUTO

8 MERCADO DE REFRIGERANTES DA EUROPA, POR CATEGORIA GWP

8.1 VISÃO GERAL

8.2 REFRIGERANTES DE ALTO PAG

8.3 REFRIGERANTES DE BAIXO PAG

9 MERCADO EUROPEU DE REFRIGERANTES, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 AR CONDICIONADO

9.2.1 AR CONDICIONADO, POR TIPO

9.3 REFRIGERAÇÃO

9.4 REFRIGERADORES

9.5 BOMBAS DE CALOR

9.6 OUTROS

10 MERCADO DE REFRIGERANTES DA EUROPA, POR USO FINAL

10.1 VISÃO GERAL

10.2 REFRIGERAÇÃO COMERCIAL

10.2.1 REFRIGERAÇÃO COMERCIAL, POR TIPO

10.3 REFRIGERAÇÃO INDUSTRIAL

10.3.1 REFRIGERAÇÃO INDUSTRIAL, POR TIPO

10.3.1.1 AUTOMOTIVO, POR TIPO

10.4 REFRIGERAÇÃO DOMÉSTICA/RESIDENCIAL

11 MERCADO DE REFRIGERANTES DA EUROPA POR PAÍS

11.1 EUROPA

11.1.1 ALEMANHA

11.1.2 Reino Unido

11.1.3 RÚSSIA

11.1.4 FRANÇA

11.1.5 ITÁLIA

11.1.6 ESPANHA

11.1.7 HOLANDA

11.1.8 TURQUIA

11.1.9 BÉLGICA

11.1.10 SUÍÇA

11.1.11 DINAMARCA

11.1.12 SUÉCIA

11.1.13 FINLÂNDIA

11.1.14 PORTUGAL

11.1.15 RESTO DA EUROPA

12 MERCADO DE REFRIGERANTES DA EUROPA: CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13 ANÁLISE SWOT

14 PERFIS DE EMPRESAS

14.1 LINDE PLC

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 PORTFÓLIO DE PRODUTOS

14.1.4 DESENVOLVIMENTO RECENTE

14.2 ARKEMA

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 PORTFÓLIO DE PRODUTOS

14.2.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14.3 A EMPRESA QUÍMICA

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 PORTFÓLIO DE PRODUTOS

14.3.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14.4 HONEYWELL INTERNATIONAL INC

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 PORTFÓLIO DE PRODUTOS

14.4.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14,5 AR LÍQUIDO

14.5.1 RESUMO DA EMPRESA

1.1.4 ANÁLISE DE RECEITA 185

1.1.4 PORTFÓLIO DE PRODUTOS 186

14.5.2 DESENVOLVIMENTO RECENTE

14.6 A-GAS INTERNATIONAL LIMITADA

14.6.1 RESUMO DA EMPRESA

14.6.2 PORTFÓLIO DE PRODUTOS

14.6.3 NOTÍCIAS RECENTES

14.7 AGC CHEMICALS EUROPE, LTD.

14.7.1 RESUMO DA EMPRESA

14.7.2 PORTFÓLIO DE PRODUTOS

14.7.3 DESENVOLVIMENTO RECENTE

14.8 DAIKIN INDUSTRIES, LTD.

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 DESENVOLVIMENTO RECENTE

14.9 GRUPO DONGYUE

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

1.1.4 PORTFÓLIO DE PRODUTOS 194

14.9.3 DESENVOLVIMENTO RECENTE

14.1 ENTALPIA EUROPA

14.10.1 RESUMO DA EMPRESA

14.10.2 PORTFÓLIO DE PRODUTOS

14.10.3 DESENVOLVIMENTO RECENTE

14.11 SERVIÇO DE GÁS

14.11.1 RESUMO DA EMPRESA

14.11.2 PORTFÓLIO DE PRODUTOS

14.11.3 DESENVOLVIMENTO RECENTE

14.12 GTS SPA

14.12.1 RESUMO DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 DESENVOLVIMENTO RECENTE

14.13 REFRIGERANTES NACIONAIS LTDA

14.13.1 RESUMO DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 NOTÍCIAS RECENTES

14.14 RHODIA CHEMICALS LTD. Reino Unido.

14.14.1 RESUMO DA EMPRESA

14.14.2 PORTFÓLIO DE PRODUTOS

14.14.3 DESENVOLVIMENTO RECENTE

14h15 SOL SPA

14.15.1 RESUMO DA EMPRESA

14.15.2 ANÁLISE DE RECEITA

1.1.4 PORTFÓLIO DE PRODUTOS 207

14.15.3 DESENVOLVIMENTO RECENTE

14.16 TAZZETTI SPA

14.16.1 RESUMO DA EMPRESA

14.16.2 PORTFÓLIO DE PRODUTOS

14.16.3 DESENVOLVIMENTO RECENTE

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

TABELA 2 COBERTURA REGULAMENTAR

TABELA 3 MERCADO DE REFRIGERANTES DA EUROPA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 4 MERCADO DE REFRIGERANTES DA EUROPA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 5 MERCADO DE REFRIGERANTES DA EUROPA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 6 REFRIGERANTE DE FLUORCARBONO NA EUROPA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 7 HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES DA EUROPA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 8 REFRIGERANTE INORGÂNICO NA EUROPA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 9 REFRIGERANTE DE HIDROCARBONETOS NA EUROPA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 10 MERCADO DE REFRIGERANTES DA EUROPA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 11 MERCADO DE REFRIGERANTES DA EUROPA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 12 MERCADO DE AR CONDICIONADO NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 13 MERCADO DE REFRIGERANTES DA EUROPA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 14 REFRIGERAÇÃO COMERCIAL NA EUROPA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 15 REFRIGERAÇÃO INDUSTRIAL NA EUROPA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 MERCADO AUTOMOTIVO EUROPEU DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 17 MERCADO DE REFRIGERANTES DA EUROPA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 18 MERCADO DE REFRIGERANTES DA EUROPA, POR PAÍS, 2018-2032 (TONELADAS)

TABELA 19 MERCADO DE REFRIGERANTES DA ALEMANHA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE REFRIGERANTES DA ALEMANHA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 21 MERCADO DE REFRIGERANTES DA ALEMANHA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 22 REFRIGERANTE DE FLUORCARBONO DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 23 HIDROFLUOROLEFINAS (HFOS) DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 24 REFRIGERANTE INORGÂNICO DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 25 REFRIGERANTE DE HIDROCARBONETO DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 26 MERCADO DE REFRIGERANTES DA ALEMANHA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 27 MERCADO DE REFRIGERANTES DA ALEMANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 28 AR CONDICIONADO NA ALEMANHA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 29 MERCADO DE REFRIGERANTES DA ALEMANHA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 30 REFRIGERAÇÃO COMERCIAL DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 31 REFRIGERAÇÃO INDUSTRIAL DA ALEMANHA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 ALEMANHA AUTOMOTIVA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 33 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 34 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 35 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 36 REFRIGERANTE DE FLUORCARBONO NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 37 HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 38 REFRIGERANTE INORGÂNICO NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 39 REFRIGERANTE DE HIDROCARBONETO NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 40 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 42 AR-CONDICIONADO NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE REFRIGERANTES DO REINO UNIDO, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 44 REFRIGERAÇÃO COMERCIAL NO MERCADO DE REFRIGERANTES DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 45 REFRIGERAÇÃO INDUSTRIAL NO REINO UNIDO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 46: MERCADO AUTOMOTIVO DO REINO UNIDO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 47 MERCADO DE REFRIGERANTES DA RÚSSIA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE REFRIGERANTES DA RÚSSIA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 49 MERCADO DE REFRIGERANTES DA RÚSSIA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 50 REFRIGERANTE DE FLUORCARBONO DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 51 HIDROFLUOROLEFINAS (HFOS) DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 52 REFRIGERANTE INORGÂNICO DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 53 REFRIGERANTE DE HIDROCARBONETO DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE REFRIGERANTES DA RÚSSIA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE REFRIGERANTES DA RÚSSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 56 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 57 MERCADO DE REFRIGERANTES DA RÚSSIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 58 REFRIGERAÇÃO COMERCIAL DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 59 REFRIGERAÇÃO INDUSTRIAL DA RÚSSIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 60 RÚSSIA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE REFRIGERANTES DA FRANÇA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE REFRIGERANTES DA FRANÇA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 63 MERCADO DE REFRIGERANTES DA FRANÇA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 64 REFRIGERANTE DE FLUORCARBONO NA FRANÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 65 FRANÇA HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 66 REFRIGERANTE INORGÂNICO DA FRANÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 67 FRANÇA REFRIGERANTE DE HIDROCARBONETO NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE REFRIGERANTES DA FRANÇA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE REFRIGERANTES DA FRANÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 70 AR CONDICIONADO NA FRANÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE REFRIGERANTES DA FRANÇA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 72 REFRIGERAÇÃO COMERCIAL NA FRANÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 73 REFRIGERAÇÃO INDUSTRIAL DA FRANÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 74 FRANÇA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 75 MERCADO DE REFRIGERANTES DA ITÁLIA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE REFRIGERANTES DA ITÁLIA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 77 MERCADO DE REFRIGERANTES DA ITÁLIA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 78 REFRIGERANTE DE FLUORCARBONO DA ITÁLIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 79 ITÁLIA HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 80 REFRIGERANTE INORGÂNICO DA ITÁLIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 81 REFRIGERANTE DE HIDROCARBONETOS NA ITÁLIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE REFRIGERANTES DA ITÁLIA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 83 MERCADO DE REFRIGERANTES DA ITÁLIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 84 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 85 MERCADO DE REFRIGERANTES DA ITÁLIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 86 REFRIGERAÇÃO COMERCIAL DA ITÁLIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 87 REFRIGERAÇÃO INDUSTRIAL DA ITÁLIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 88 ITÁLIA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 MERCADO DE REFRIGERANTES DA ESPANHA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 90 MERCADO DE REFRIGERANTES DA ESPANHA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 91 MERCADO DE REFRIGERANTES DA ESPANHA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 92 REFRIGERANTE DE FLUOROCARBONETO NA ESPANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 93 HIDROFLUOROLEFINAS (HFOS) NA ESPANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 94 REFRIGERANTE INORGÂNICO DA ESPANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 95 REFRIGERANTE DE HIDROCARBONETO NA ESPANHA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 96 MERCADO DE REFRIGERANTES DA ESPANHA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 97 MERCADO DE REFRIGERANTES DA ESPANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 98 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 99 MERCADO DE REFRIGERANTES DA ESPANHA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 100 REFRIGERAÇÃO COMERCIAL DA ESPANHA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 101 REFRIGERAÇÃO INDUSTRIAL NA ESPANHA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 102 ESPANHA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 103 MERCADO HOLANDÊS DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 104 MERCADO HOLANDÊS DE REFRIGERANTES, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 105 MERCADO HOLANDÊS DE REFRIGERANTES, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 106 REFRIGERANTE DE FLUORCARBONETO NA HOLANDA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 107 HIDROFLUOROLEFINAS (HFOS) HOLANDESAS NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 108 REFRIGERANTE INORGÂNICO HOLANDÊS NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 109 REFRIGERANTE DE HIDROCARBONETOS NA HOLANDA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 110 MERCADO DE REFRIGERANTES DA HOLANDA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 111 MERCADO HOLANDÊS DE REFRIGERANTES, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 112 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA HOLANDA, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 MERCADO HOLANDÊS DE REFRIGERANTES, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 114 REFRIGERAÇÃO COMERCIAL HOLANDESA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 115 REFRIGERAÇÃO INDUSTRIAL HOLANDESA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 116 MERCADO HOLANDÊS DE AUTOMÓVEIS NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 117 MERCADO DE REFRIGERANTES DA TURQUIA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 118 MERCADO DE REFRIGERANTES DA TURQUIA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 119 MERCADO DE REFRIGERANTES DA TURQUIA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 120 REFRIGERANTE DE FLUORCARBONO DA TURQUIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 121 HIDROFLUOROLEFINAS (HFOS) DE PERU NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 122 REFRIGERANTE INORGÂNICO DA TURQUIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 123 REFRIGERANTE DE HIDROCARBONETO DA TURQUIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 124 MERCADO DE REFRIGERANTES DA TURQUIA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 125 MERCADO DE REFRIGERANTES DA TURQUIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 126 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 127 MERCADO DE REFRIGERANTES DA TURQUIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 128 REFRIGERAÇÃO COMERCIAL DA TURQUIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 129 REFRIGERAÇÃO INDUSTRIAL DA TURQUIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 130 TURQUIA AUTOMOTIVE NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 MERCADO DE REFRIGERANTES DA BÉLGICA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 132 MERCADO DE REFRIGERANTES DA BÉLGICA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 133 MERCADO DE REFRIGERANTES DA BÉLGICA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 134 REFRIGERANTE DE FLUOROCARBONETO DA BÉLGICA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 135 BÉLGICA HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 136 REFRIGERANTE INORGÂNICO DA BÉLGICA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 137 REFRIGERANTE DE HIDROCARBONETO DA BÉLGICA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 138 MERCADO DE REFRIGERANTES DA BÉLGICA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 139 MERCADO DE REFRIGERANTES DA BÉLGICA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 140 BÉLGICA AR CONDICIONADO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE REFRIGERANTES DA BÉLGICA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 142 REFRIGERAÇÃO COMERCIAL DA BÉLGICA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 143 REFRIGERAÇÃO INDUSTRIAL DA BÉLGICA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 BÉLGICA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 145 MERCADO DE REFRIGERANTES DA SUÍÇA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 146 MERCADO DE REFRIGERANTES DA SUÍÇA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 147 MERCADO DE REFRIGERANTES DA SUÍÇA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 148 REFRIGERANTE DE FLUORCARBONETO NA SUÍÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 149 HIDROFLUOROLEFINAS (HFOS) DA SUÍÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 150 REFRIGERANTE INORGÂNICO DA SUÍÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 151 REFRIGERANTE DE HIDROCARBONETO NA SUÍÇA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 152 MERCADO DE REFRIGERANTES DA SUÍÇA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 153 MERCADO DE REFRIGERANTES DA SUÍÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 154 AR CONDICIONADO NA SUÍÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 155 MERCADO DE REFRIGERANTES DA SUÍÇA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 156 REFRIGERAÇÃO COMERCIAL NA SUÍÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 157 REFRIGERAÇÃO INDUSTRIAL DA SUÍÇA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 158 SUÍÇA AUTOMOTIVA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 MERCADO DE REFRIGERANTES DA DINAMARCA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 160 MERCADO DE REFRIGERANTES DA DINAMARCA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 161 MERCADO DE REFRIGERANTES DA DINAMARCA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 162 REFRIGERANTE DE FLUORCARBONO DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 163 HIDROFLUOROLEFINAS (HFOS) DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 164 REFRIGERANTE INORGÂNICO DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 165 REFRIGERANTE DE HIDROCARBONETO DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 166 MERCADO DE REFRIGERANTES DA DINAMARCA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 167 MERCADO DE REFRIGERANTES DA DINAMARCA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 168 AR CONDICIONADO NA DINAMARCA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 MERCADO DE REFRIGERANTES DA DINAMARCA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 170 REFRIGERAÇÃO COMERCIAL DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 REFRIGERAÇÃO INDUSTRIAL DA DINAMARCA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 DINAMARCA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 MERCADO DE REFRIGERANTES DA SUÉCIA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 174 MERCADO DE REFRIGERANTES DA SUÉCIA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 175 MERCADO DE REFRIGERANTES DA SUÉCIA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 176 REFRIGERANTE DE FLUORCARBONO DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 177 HIDROFLUOROLEFINAS (HFOS) DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 178 REFRIGERANTE INORGÂNICO DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 179 REFRIGERANTE DE HIDROCARBONETO DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 180 MERCADO DE REFRIGERANTES DA SUÉCIA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 181 MERCADO DE REFRIGERANTES DA SUÉCIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 182 MERCADO DE AR-CONDICIONADO NA SUÉCIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 183 MERCADO DE REFRIGERANTES DA SUÉCIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 184 REFRIGERAÇÃO COMERCIAL DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 185 REFRIGERAÇÃO INDUSTRIAL DA SUÉCIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 186 SUÉCIA AUTOMOTIVA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 187 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 188 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 189 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 190 REFRIGERANTE DE FLUORCARBONETO DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 191 HIDROFLUOROLEFINAS (HFOS) DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 192 REFRIGERANTE INORGÂNICO DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 193 REFRIGERANTE DE HIDROCARBONETO DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 194 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR CATEGORIA DE PAG, 2018-2032 (MIL USD)

TABELA 195 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 196 AR CONDICIONADO NO MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 197 MERCADO DE REFRIGERANTES DA FINLÂNDIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 198 REFRIGERAÇÃO COMERCIAL DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 199 REFRIGERAÇÃO INDUSTRIAL DA FINLÂNDIA NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 200 FINLÂNDIA AUTOMOTIVO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 201 MERCADO DE REFRIGERANTES EM PORTUGAL, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 202 MERCADO DE REFRIGERANTES EM PORTUGAL, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 203 MERCADO DE REFRIGERANTES EM PORTUGAL, POR PRODUTO, 2018-2032 (USD/KG)

TABELA 204 REFRIGERANTE DE FLUOROCARBONETO EM PORTUGAL NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 205 PORTUGAL HIDROFLUOROLEFINAS (HFOS) NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 206 REFRIGERANTE INORGÂNICO DE PORTUGAL NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 207 PORTUGAL HIDROCARBONETO REFRIGERANTE NO MERCADO DE REFRIGERANTES, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 208 MERCADO DE REFRIGERANTES EM PORTUGAL, POR CATEGORIA DE PAB, 2018-2032 (MIL USD)

TABELA 209 MERCADO DE REFRIGERANTES EM PORTUGAL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 210 PORTUGAL AR CONDICIONADO NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (USD MIL)

TABELA 211 MERCADO DE REFRIGERANTES EM PORTUGAL, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 212 PORTUGAL REFRIGERAÇÃO COMERCIAL NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 213 PORTUGAL REFRIGERAÇÃO INDUSTRIAL NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MIL USD)

TABELA 214 PORTUGAL AUTOMOTIVE NO MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (USD MIL)

TABELA 215 MERCADO DE REFRIGERANTES DO RESTO DA EUROPA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 216 MERCADO DE REFRIGERANTES DO RESTO DA EUROPA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 217 MERCADO DE REFRIGERANTES DO RESTO DA EUROPA, POR PRODUTO, 2018-2032 (USD/KG)

Lista de Figura

FIGURA 1 MERCADO DE REFRIGERANTES DA EUROPA

FIGURA 2 MERCADO DE REFRIGERANTES DA EUROPA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE REFRIGERANTES DA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO DE REFRIGERANTES DA EUROPA: ANÁLISE DE MERCADO REGIONAL

FIGURA 5 MERCADO DE REFRIGERANTES DA EUROPA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE REFRIGERANTES DA EUROPA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE REFRIGERANTES DA EUROPA: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE REFRIGERANTES DA EUROPA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE REFRIGERANTES DA EUROPA: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 10 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO: MERCADO DE REFRIGERANTES DA EUROPA

FIGURA 11 MERCADO DE REFRIGERANTES DA EUROPA: SEGMENTAÇÃO

FIGURA 12 RESUMO EXECUTIVO

FIGURA 13 TRÊS SEGMENTOS COMPÕEM O MERCADO EUROPEU DE REFRIGERANTES, POR PRODUTO (2024)

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15 O CRESCIMENTO NAS INDÚSTRIAS DE LOGÍSTICA DA CADEIA DE FRIO, FARMACÊUTICOS E PROCESSAMENTO DE ALIMENTOS DEVE IMPULSIONAR O MERCADO EUROPEU DE REFRIGERANTES NO PERÍODO PREVISTO (2025-2032)

FIGURA 16 O SEGMENTO DE REFRIGERANTES DE FLUORCARBONETO DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO EUROPEU DE REFRIGERANTES EM 2025 E 2032

FIGURA 17 ANÁLISE PESTEL

FIGURA 18 AS CINCO FORÇAS DE PORTER

FIGURA 19 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (MIL USD)

FIGURA 20 MERCADO DE REFRIGERANTES DA EUROPA, 2024-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 21 ANÁLISE DE PRODUÇÃO E CONSUMO

FIGURA 22 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 23 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO EUROPEU DE REFRIGERANTES

FIGURA 24 MERCADO DE REFRIGERANTES DA EUROPA: POR PRODUTO, 2024

FIGURA 25 MERCADO DE REFRIGERANTES DA EUROPA, POR CATEGORIA DO PAG, 2024

FIGURA 26 MERCADO DE REFRIGERANTES DA EUROPA: POR APLICAÇÃO, 2024

FIGURA 27 MERCADO DE REFRIGERANTES DA EUROPA: POR USO FINAL, 2024

FIGURA 28 MERCADO GLOBAL DE REFRIGERANTES: INSTANTÂNEO (2024)

FIGURA 29 MERCADO DE REFRIGERANTES DA EUROPA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.