Europe Surgical Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.55 Billion

USD

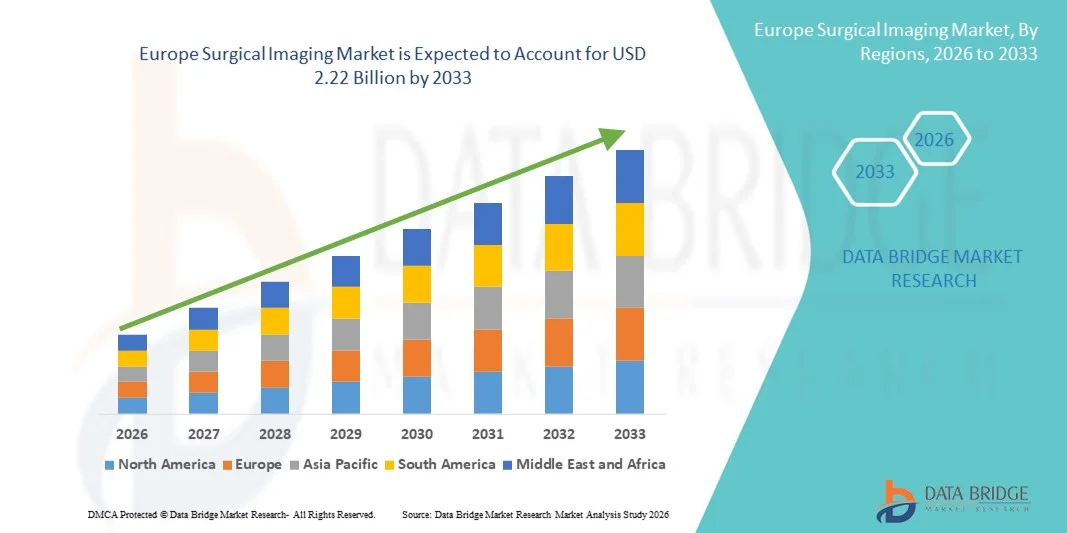

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentação do mercado europeu de imagem cirúrgica por tecnologia (arcos cirúrgicos com intensificador de imagem, arcos cirúrgicos com detector de painel plano), aplicação (cirurgias ortopédicas e de trauma, neurocirurgias, cirurgias cardiovasculares, cirurgias gastrointestinais e outras aplicações), produto (arcos cirúrgicos móveis, mini arcos cirúrgicos, endoscopia, laparoscopia, angiografia, sistemas de navegação cirúrgica e outros), modalidade ( ressonância magnética , raio-X, tomografia computadorizada, óptica, medicina nuclear e ultrassom) e usuário final (hospitais, clínicas e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de imagens cirúrgicas

- O mercado europeu de Imagem Cirúrgica foi avaliado em US$ 1,55 bilhão em 2025 e espera-se que alcance US$ 2,22 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de imagem e inovações tecnológicas em procedimentos cirúrgicos, resultando em maior precisão, redução do tempo cirúrgico e melhores resultados para os pacientes.

- Além disso, a crescente demanda por cirurgias minimamente invasivas, os investimentos cada vez maiores em infraestrutura moderna de saúde e a necessidade de imagens intraoperatórias em tempo real estão acelerando a adoção de soluções de imagem cirúrgica, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Imagens Cirúrgicas

- Os sistemas de imagem cirúrgica, que proporcionam visualização em tempo real e orientação intraoperatória durante procedimentos cirúrgicos, são cada vez mais essenciais para melhorar a precisão, reduzir o tempo das cirurgias e aprimorar os resultados para os pacientes, tanto em hospitais quanto em centros cirúrgicos especializados.

- A crescente demanda por exames de imagem cirúrgicos é impulsionada principalmente pela adoção cada vez maior de procedimentos minimamente invasivos, pelo aumento dos investimentos em infraestrutura de saúde e pela preferência crescente por soluções de imagem avançadas que possibilitam cirurgias mais seguras e eficientes.

- O Reino Unido dominou o mercado de Imagem Cirúrgica com a maior participação na receita, de 28,9% em 2025, impulsionado pela alta adoção de tecnologias avançadas de imagem intraoperatória, infraestrutura de saúde bem estabelecida e forte presença de fabricantes líderes de dispositivos médicos. O país representou uma parcela significativa da receita regional devido ao uso generalizado de sistemas de ressonância magnética intraoperatória, tomografia computadorizada e fluoroscopia avançada em hospitais terciários e centros cirúrgicos especializados.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de Imagem Cirúrgica durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 8,7% de 2026 a 2033, impulsionado por investimentos crescentes na modernização hospitalar, pela adoção cada vez maior de cirurgias minimamente invasivas, pela expansão da infraestrutura avançada de salas cirúrgicas e por iniciativas governamentais favoráveis na área da saúde que promovem a integração de tecnologias médicas.

- O segmento de intensificadores de imagem com arco cirúrgico em C dominou a maior fatia de mercado em receita, com 46,3% em 2025, devido à sua longa presença em hospitais e à confiabilidade comprovada para imagens intraoperatórias.

Escopo do relatório e segmentação do mercado de imagens cirúrgicas

|

Atributos |

Principais informações de mercado em imagens cirúrgicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de imagens cirúrgicas

Maior comodidade através de sistemas avançados de imagem cirúrgica.

- Uma tendência significativa e crescente no mercado europeu de imagens cirúrgicas é a adoção cada vez maior de tecnologias de imagem de alta resolução, visualização intraoperatória em tempo real e plataformas de imagem integradas.

- Essas inovações estão aprimorando a precisão cirúrgica, reduzindo o tempo de operação e melhorando os resultados para os pacientes em diversas especialidades, incluindo neurocirurgia, ortopedia e cirurgia cardiovascular.

- Por exemplo, hospitais como a Mayo Clinic e a Cleveland Clinic implementaram sistemas de tomografia computadorizada e ressonância magnética intraoperatórias, permitindo que os cirurgiões visualizem a anatomia em tempo real e tomem decisões mais precisas durante procedimentos complexos.

- Os modernos sistemas de imagem permitem agora a integração perfeita de múltiplas modalidades de imagem — como ressonância magnética, tomografia computadorizada e fluoroscopia — em um único fluxo de trabalho cirúrgico, melhorando a precisão e a eficiência nas salas de cirurgia.

- A tendência para a imagem multimodal e a integração digital está remodelando as expectativas cirúrgicas, levando a uma adoção mais ampla de plataformas de imagem avançadas em instituições de saúde públicas e privadas.

- Consequentemente, empresas como a Siemens Healthineers e a GE Healthcare estão desenvolvendo soluções de imagem cirúrgica de última geração que combinam visualização de alta definição, análises de software avançadas e designs ergonômicos adaptados para salas de cirurgia.

- A demanda por sistemas avançados de imagem cirúrgica está crescendo rapidamente em hospitais, centros cirúrgicos especializados e institutos de pesquisa, à medida que os profissionais de saúde priorizam cada vez mais a segurança do paciente, a eficiência operacional e a precisão clínica.

Dinâmica do mercado europeu de imagens cirúrgicas

Motorista

Crescente demanda por cirurgias de precisão e procedimentos minimamente invasivos.

- A crescente preferência por cirurgias minimamente invasivas e guiadas por imagem, aliada ao aumento do volume cirúrgico e à complexidade dos procedimentos, é um dos principais impulsionadores do crescimento do mercado.

- Por exemplo, em 2025, o Hospital Johns Hopkins integrou imagens laparoscópicas de alta definição e sistemas de navegação 3D em seus centros cirúrgicos, melhorando os resultados em cirurgias oncológicas e cardiovasculares.

- Hospitais e centros cirúrgicos estão investindo em sistemas de imagem avançados para reduzir erros intraoperatórios, diminuir o tempo dos procedimentos e melhorar a recuperação pós-operatória.

- A crescente adoção de cirurgias digitais e assistidas por robótica, aliada ao foco dos profissionais de saúde na precisão e eficiência, continua a impulsionar o mercado de imagens cirúrgicas.

- A expansão da infraestrutura cirúrgica, o financiamento governamental para a modernização hospitalar e a crescente conscientização dos médicos sobre os benefícios da imagem avançada estão impulsionando ainda mais o crescimento do mercado.

Restrição/Desafio

Alto investimento de capital e complexidade operacional

- Os elevados custos iniciais de investimento em equipamentos de imagem avançados, juntamente com as despesas operacionais e de manutenção, podem representar desafios para hospitais e centros cirúrgicos de menor porte, limitando a sua adoção em determinadas regiões.

- Por exemplo, o custo de instalação de uma sala cirúrgica híbrida equipada com sistemas de tomografia computadorizada intraoperatória e angiografia em um hospital de médio porte no Canadá ultrapassou os 5 milhões de dólares, o que dificulta a adoção dessas tecnologias por instituições menores.

- Além disso, a complexidade de operar e integrar múltiplas modalidades de imagem exige técnicos e cirurgiões qualificados e treinados em fluxos de trabalho avançados, o que pode atrasar a implementação.

- Políticas de reembolso limitadas para certos procedimentos de imagem de alta complexidade em regiões em desenvolvimento também podem dificultar a adoção, principalmente para sistemas caros ou altamente especializados.

- Superar esses desafios por meio de projetos de sistemas com boa relação custo-benefício, programas de treinamento abrangentes e iniciativas de financiamento governamentais ou privadas será essencial para garantir uma adoção mais ampla e o crescimento sustentado das tecnologias de imagem cirúrgica.

Escopo do mercado europeu de imagens cirúrgicas

O mercado é segmentado com base em tecnologia, aplicação, produto, modalidade e usuário final.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em arcos cirúrgicos com intensificador de imagem e arcos cirúrgicos com detector de painel plano. O segmento de arcos cirúrgicos com intensificador de imagem dominou a maior participação de mercado em receita, com 46,3% em 2025, devido à sua longa presença em hospitais e à confiabilidade comprovada para imagens intraoperatórias. Esses sistemas fornecem fluoroscopia de alta resolução adequada para cirurgias ortopédicas, traumatológicas e cardiovasculares. A familiaridade dos médicos e a facilidade de integração com as salas cirúrgicas existentes impulsionam a adoção. O segmento se beneficia da relação custo-benefício em comparação com tecnologias mais recentes. A compatibilidade com fluxos de trabalho cirúrgicos multiespecializados fortalece a demanda. Programas de treinamento para cirurgiões melhoram a confiança clínica. Políticas de reembolso robustas apoiam a aquisição por hospitais. A simplicidade de manutenção e a disponibilidade de unidades recondicionadas impulsionam a adoção. O aumento do volume de cirurgias ortopédicas e traumatológicas sustenta a utilização. As aprovações regulatórias facilitam a implantação. A integração com ferramentas de navegação cirúrgica expande as aplicações clínicas. Aprimoramentos digitais contínuos melhoram a qualidade da imagem. O segmento continua sendo o preferido tanto em hospitais públicos quanto privados.

O segmento de arcos cirúrgicos com detectores de painel plano deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,9%, entre 2026 e 2033, impulsionado pela resolução de imagem superior e menor exposição à radiação. A crescente adoção em procedimentos minimamente invasivos alimenta o crescimento. Os hospitais investem cada vez mais em sistemas de painel plano para cirurgias guiadas com precisão. A integração com imagens e navegação 3D auxilia em intervenções complexas. Os avanços tecnológicos na sensibilidade do detector aumentam a precisão clínica. A expansão de centros cirúrgicos especializados acelera a adoção. Políticas de reembolso favoráveis para imagens de alta tecnologia impulsionam as compras. A crescente conscientização entre os cirurgiões sobre os benefícios da adoção de imagens avançadas também contribui para o crescimento. Unidades móveis de painel plano oferecem flexibilidade nas salas de cirurgia. A pesquisa e o desenvolvimento contínuos em software e algoritmos de imagem melhoram o desempenho. Os cirurgiões preferem sistemas de painel plano para visualização em tempo real. A demanda dos pacientes por procedimentos minimamente invasivos sustenta o crescimento. Parcerias entre hospitais e fabricantes facilitam uma implantação mais rápida.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgias ortopédicas e traumatológicas, neurocirurgias, cirurgias cardiovasculares, cirurgias gastrointestinais e outras aplicações. O segmento de cirurgias ortopédicas e traumatológicas dominou a maior participação na receita do mercado, com 42,7% em 2025, devido à alta prevalência de fraturas, substituições articulares e distúrbios musculoesqueléticos na América do Norte. Hospitais utilizam amplamente arcos cirúrgicos em C para imagens intraoperatórias durante a fixação de fraturas e procedimentos na coluna vertebral. O alto volume de cirurgias em departamentos de ortopedia sustenta a adoção. A cobertura de reembolso apoia a aquisição. Cirurgiões preferem imagens em tempo real para intervenções complexas. A expansão de centros ortopédicos ambulatoriais aumenta a penetração no mercado. Atualizações tecnológicas em arcos cirúrgicos em C aprimoram a precisão. Programas de treinamento melhoram a proficiência dos médicos. A integração com ferramentas de navegação fortalece os resultados. Hospitais multiespecializados se beneficiam de aplicações de imagem flexíveis. A demanda é ainda impulsionada pelo envelhecimento da população e por lesões esportivas. Arcos cirúrgicos em C portáteis aprimoram a usabilidade no ponto de atendimento.

O segmento de neurocirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,5%, entre 2026 e 2033, impulsionado pela crescente demanda por cirurgias minimamente invasivas do cérebro e da coluna vertebral. Imagens de alta resolução proporcionam visualização precisa das estruturas neurais. Centros especializados em neurocirurgia estão em expansão, impulsionando a adoção da tecnologia. A integração com sistemas de navegação e ressonância magnética intraoperatória aprimora a precisão cirúrgica. Os avanços tecnológicos reduzem as taxas de complicações. Programas de treinamento aumentam a adoção entre neurocirurgiões. O reembolso governamental para procedimentos avançados sustenta o crescimento. A preferência dos pacientes por técnicas minimamente invasivas acelera a adoção. Hospitais investem em imagens de ponta para melhorar os resultados. A compatibilidade com sistemas móveis e de tela plana aumenta a flexibilidade. A crescente prevalência de distúrbios neurológicos sustenta a demanda. A colaboração entre fabricantes e instituições acadêmicas facilita a inovação.

- Por produto

Com base no produto, o mercado é segmentado em arcos cirúrgicos móveis, mini arcos cirúrgicos, endoscopia, laparoscopia, angiografia, sistemas de navegação cirúrgica e outros. O segmento de arcos cirúrgicos móveis dominou a maior participação de mercado em receita, com 44,1% em 2025, devido à portabilidade, facilidade de uso e integração com múltiplos procedimentos cirúrgicos. Os hospitais se beneficiam da flexibilidade de implantação em salas de cirurgia. A relação custo-benefício em comparação com sistemas fixos fortalece a adoção. A aplicabilidade em múltiplas especialidades aumenta a penetração no mercado. A manutenção e o suporte técnico estão amplamente disponíveis. A expansão de centros cirúrgicos ambulatoriais impulsiona a adoção. O alto volume de procedimentos em cirurgias ortopédicas, traumatológicas e cardiovasculares sustenta a demanda. Interfaces amigáveis melhoram a eficiência do fluxo de trabalho. As aprovações regulatórias apoiam a aquisição. Unidades móveis recondicionadas ampliam o acesso em hospitais menores. A integração com ferramentas de navegação aumenta a precisão. Atualizações tecnológicas melhoram a qualidade da imagem. Os hospitais continuam a preferir unidades móveis devido à sua flexibilidade.

O segmento de sistemas de navegação cirúrgica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pela crescente preferência por cirurgias guiadas com precisão. A adoção é acelerada por procedimentos ortopédicos, neurocirúrgicos e cardiovasculares complexos. A integração com imagens intraoperatórias aumenta a precisão. Políticas de reembolso favoráveis incentivam as compras. O treinamento e a familiaridade dos cirurgiões melhoram a adoção. A expansão de centros especializados estimula a utilização. Colaborações entre fabricantes e hospitais facilitam a implementação. Os avanços tecnológicos aprimoram a usabilidade do software. A demanda dos pacientes por procedimentos mais seguros e minimamente invasivos promove o uso. Hospitais investem em sistemas de navegação para melhores resultados. A integração com cirurgias robóticas impulsiona o crescimento do mercado. Atualizações contínuas de software e hardware aprimoram a funcionalidade. A crescente conscientização sobre os benefícios clínicos impulsiona a adoção.

- Por modalidade

Com base na modalidade, o mercado é segmentado em ressonância magnética (RM), raio-X, tomografia computadorizada (TC), óptica, medicina nuclear e ultrassom. O segmento de raio-X dominou a maior participação na receita do mercado, com 45,6% em 2025, devido à sua relação custo-benefício, ampla disponibilidade e versatilidade intraoperatória. Hospitais utilizam amplamente arcos cirúrgicos em C para procedimentos ortopédicos, traumatológicos e cardiovasculares. A compatibilidade com sistemas móveis e fixos aumenta a adoção. Reembolso robusto e aprovações regulatórias sustentam a penetração no mercado. Altos volumes de pacientes impulsionam a demanda. Programas de treinamento aprimoram a proficiência. Atualizações tecnológicas melhoram a resolução e reduzem a radiação. A integração com os fluxos de trabalho cirúrgicos garante a eficiência. Unidades reformadas aumentam a acessibilidade. A expansão dos departamentos cirúrgicos sustenta o crescimento. Imagens confiáveis reforçam a preferência dos médicos. Hospitais investem continuamente em arcos cirúrgicos em C para suportar a alta demanda por procedimentos.

O segmento de ressonância magnética (RM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pela crescente adoção em intervenções neurocirúrgicas e cardiovasculares. Sistemas de imagem compatíveis com RM permitem a visualização detalhada de tecidos moles. A expansão de hospitais especializados acelera a implementação. A integração com ferramentas de navegação e planejamento melhora a precisão. A preferência por procedimentos minimamente invasivos impulsiona o crescimento. O financiamento e o reembolso governamentais incentivam a aquisição. Os avanços tecnológicos aprimoram a clareza da imagem e a eficiência operacional. A conscientização dos cirurgiões apoia a adoção. A colaboração com fornecedores facilita a implementação em salas cirúrgicas. A RM avançada reduz complicações, promovendo seu uso. Programas de treinamento garantem a operação eficaz. A crescente demanda por imagens intraoperatórias precisas impulsiona o crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 48,2% em 2025, devido ao alto volume de cirurgias e à infraestrutura consolidada. Os hospitais utilizam diversas modalidades de imagem para cirurgias ortopédicas, cardiovasculares e neurológicas. O poder aquisitivo permite a aquisição de arcos cirúrgicos de alta tecnologia. Centros cirúrgicos multiespecializados aumentam a utilização. Políticas de reembolso apoiam a aquisição. A disponibilidade de pessoal treinado garante a operação eficaz. Atualizações contínuas melhoram os resultados clínicos. A expansão das unidades de trauma e ortopedia sustenta a demanda. A integração com sistemas de navegação aumenta a precisão. Pesquisas e ensaios clínicos promovem a adoção. Parcerias com fabricantes facilitam o acesso a inovações. O alto fluxo de pacientes justifica múltiplas instalações.

Prevê-se que os centros cirúrgicos ambulatoriais apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 13,7%, entre 2026 e 2033, impulsionados pelo aumento de procedimentos ambulatoriais e minimamente invasivos. Soluções de imagem móveis e compactas são ideais para espaços cirúrgicos limitados. O aumento de procedimentos ortopédicos, cardiovasculares e neurocirúrgicos realizados em regime ambulatorial impulsiona a adoção. O reembolso favorável apoia a aquisição. A integração com arcos cirúrgicos portáteis melhora a eficiência dos procedimentos. O treinamento da equipe aprimora a competência em imagem. A expansão das redes ambulatoriais impulsiona a implantação de equipamentos. A preferência dos pacientes por uma recuperação mais rápida e internações mais curtas alimenta a demanda. Os avanços tecnológicos reduzem o espaço ocupado e melhoram a usabilidade. Parcerias com fabricantes permitem atualizações oportunas. A conscientização sobre os benefícios da imagem avançada promove a adoção. O crescente volume de procedimentos sustenta a expansão contínua do mercado.

Análise Regional do Mercado Europeu de Imagens Cirúrgicas

- A Europa dominou o mercado de imagens cirúrgicas com a maior participação de receita, de 41,5% em 2025, impulsionada por infraestrutura de saúde avançada, crescente adoção de procedimentos cirúrgicos minimamente invasivos e forte presença de fabricantes líderes de dispositivos médicos. Hospitais e centros cirúrgicos especializados em toda a região estão investindo cada vez mais em sistemas de imagem intraoperatória de alta resolução, ferramentas de navegação cirúrgica e plataformas de imagem integradas para aprimorar a precisão cirúrgica e melhorar os resultados para os pacientes.

- Por exemplo, hospitais de referência no Reino Unido implementaram sistemas avançados de tomografia computadorizada e ressonância magnética intraoperatórias para aumentar a precisão em procedimentos neurocirúrgicos, ortopédicos e cardiovasculares, fortalecendo a posição de liderança do país na Europa.

- O crescimento da região é ainda mais impulsionado por elevados investimentos em P&D, apoio regulatório para tecnologias de imagem inovadoras e um sistema de reembolso bem estabelecido, facilitando a rápida adoção de soluções de imagem cirúrgica de última geração.

Análise do Mercado de Imagem Cirúrgica no Reino Unido

O mercado de imagens cirúrgicas do Reino Unido dominou o mercado europeu de imagens cirúrgicas em 2025, representando 28,9% da receita total da região. O crescimento é impulsionado pela alta adoção de tecnologias avançadas de imagem intraoperatória, infraestrutura de saúde bem estabelecida e forte presença de fabricantes líderes de dispositivos médicos. O uso generalizado de sistemas de ressonância magnética intraoperatória, tomografia computadorizada e fluoroscopia avançada em hospitais terciários e centros cirúrgicos especializados está aprimorando significativamente a precisão dos procedimentos. A crescente integração de sistemas de imagem multimodal e salas cirúrgicas digitais está sustentando ainda mais a dominância de mercado no Reino Unido.

Análise do Mercado de Imagem Cirúrgica no Canadá

O mercado de imagens cirúrgicas do Canadá deverá ser o de crescimento mais rápido durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 8,7% de 2026 a 2033, impulsionado por investimentos crescentes na modernização hospitalar, pela adoção cada vez maior de cirurgias minimamente invasivas, pela expansão da infraestrutura avançada de salas cirúrgicas e por iniciativas governamentais favoráveis à integração de tecnologias médicas na área da saúde. O aumento dos gastos com saúde, o acesso facilitado a sistemas de imagem avançados em hospitais públicos e o investimento contínuo em tecnologias cirúrgicas de precisão deverão acelerar o crescimento do mercado em todo o Canadá.

Participação de mercado de imagens cirúrgicas na Europa

O setor de Imagem Cirúrgica é liderado principalmente por empresas consolidadas, incluindo:

- Siemens Healthineers (Alemanha)

- GE Healthcare (EUA)

- Philips Healthcare (Países Baixos)

- Sistemas Médicos Canon (Japão)

- Ziehm Imaging (Alemanha)

- Hologic (EUA)

- Corporação Shimadzu (Japão)

- Planejado (Finlândia)

- OrthoScan (EUA)

- Medtronic (Irlanda)

- Brainlab (Alemanha)

- Invivo (EUA)

- Tecnologias KV (França)

- Stryker (EUA)

- DePuy Synthes (Suíça)

- Samsung Medison (Coreia do Sul)

- Braun (Alemanha)

- Fujifilm Holdings (Japão)

- Toshiba Medical Systems (Japão)

- Carestream Health (EUA)

Novidades no mercado europeu de imagens cirúrgicas

- Em março de 2023, a Philips anunciou o lançamento do seu sistema de imagem cirúrgica móvel com arco em C Zenition 10, projetado para fornecer imagens fluoroscópicas de alta qualidade e ergonomia aprimorada para uma ampla gama de especialidades cirúrgicas, incluindo ortopedia, traumatologia e procedimentos na coluna vertebral. Este lançamento expandiu o portfólio de imagem móvel da empresa com um sistema voltado para a melhoria da visualização intraoperatória e da eficiência do fluxo de trabalho.

- Em março de 2024, a Siemens Healthineers recebeu a aprovação da FDA para sua plataforma de arco cirúrgico móvel CIARTIC Move, um sistema de imagem de última geração com funcionalidade de direção autônoma. A tecnologia visa otimizar os fluxos de trabalho de imagem intraoperatórios, automatizando certas funções, melhorando a consistência da captura de imagens e reduzindo o tempo cirúrgico em procedimentos ortopédicos, traumatológicos e de coluna.

- Em abril de 2024, a Karl Storz SE & Co. KG lançou sua plataforma de visualização 3D IMAGE1 S 4U, que oferece imagens 3D nativas para procedimentos endoscópicos. Projetado para aprimorar a qualidade da imagem e a percepção de profundidade durante cirurgias minimamente invasivas, o sistema proporciona maior precisão ao procedimento e melhor ergonomia para o cirurgião.

- Em maio de 2024, a Intuitive Surgical anunciou a integração de recursos avançados de imagem 3D em sua plataforma cirúrgica robótica da Vinci, aprimorando a percepção de profundidade e a diferenciação de tecidos para cirurgiões que realizam procedimentos complexos assistidos por robô, particularmente em urologia, ginecologia e cirurgia geral.

- Em junho de 2024, a Brainlab AG recebeu a aprovação da FDA para seu sistema de navegação cirúrgica de Realidade Mista, que permite aos cirurgiões interagir com modelos anatômicos 3D usando controles por gestos e visualização holográfica durante as operações — um passo significativo em direção à cirurgia guiada por imagem aprimorada por realidade aumentada.

- Em julho de 2025, a X-EIZO Corporation lançou o sistema de câmera cirúrgica CuratOR SC431, com captura de imagem 4K 60p e estabilização de imagem avançada para visualização intraoperatória superior, integrado a monitores e gravadores cirúrgicos, permitindo imagens mais nítidas para as equipes cirúrgicas durante procedimentos complexos.

- Em maio de 2025, a GE HealthCare Technologies lançou o CleaRecon DL, uma tecnologia de reconstrução 3D baseada em IA para imagens de tomografia computadorizada de feixe cônico (CBCT), que aprimora a qualidade e os detalhes da imagem durante procedimentos intervencionistas, permitindo uma navegação cirúrgica e tomada de decisões mais precisas.

- Em maio de 2025, a Philips firmou uma parceria com a Polarean para integrar a tecnologia avançada de imagem por ressonância magnética com xenônio hiperpolarizado (XENOVIEW) às plataformas de ressonância magnética de 3,0 T da Philips. Essa tecnologia permite aprimorar a imagem funcional no planejamento cirúrgico, especialmente em procedimentos pulmonares e torácicos.

- Em abril de 2025, a Canon Medical Systems Corporation lançou uma plataforma híbrida integrada de imagem e navegação, combinando módulos de arco em C 3D e fluoroscopia, adaptada a procedimentos minimamente invasivos. Essa plataforma oferece aos cirurgiões suporte unificado de imagem, o que aumenta a precisão do procedimento e reduz o tempo cirúrgico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.