Europe Tax It Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.88 Billion

USD

6.61 Billion

2024

2032

USD

3.88 Billion

USD

6.61 Billion

2024

2032

| 2025 –2032 | |

| USD 3.88 Billion | |

| USD 6.61 Billion | |

| % | |

Segmentação do mercado de software de TI para impostos na Europa, por oferta (software e serviços), tipo de imposto (imposto sobre o rendimento, imposto sobre as empresas e imposto sobre a propriedade), modo de implantação (cloud e local), tamanho da organização (pequenas e médias empresas e grandes empresas), modelo de rendimento (compra única e com base em subscrição), setor (bancos, serviços financeiros e seguros (BFSI), TI e telecomunicações, manufatura, retalho e bens de consumo, saúde, energia e serviços públicos e media e entretenimento) - Tendências do setor e previsão para 2032

Análise do mercado de software de TI para impostos na Europa

O mercado de software de TI fiscal na Europa está a crescer rapidamente, impulsionado pela crescente complexidade das regulamentações fiscais europeias e pela necessidade de as empresas garantirem a conformidade em diversas jurisdições. Este mercado abrange soluções que automatizam os cálculos de impostos, relatórios e processos de arquivo, ao mesmo tempo que se integram com sistemas empresariais para reduzir os esforços manuais e minimizar os erros. Os avanços em tecnologias como a IA e a computação em nuvem estão a melhorar as capacidades do software, oferecendo atualizações em tempo real, escalabilidade e maior precisão. O mercado é ainda mais fortalecido pela crescente adoção entre as PME e as grandes empresas que procuram eficiência operacional.

Tamanho do mercado de software de TI para impostos na Europa

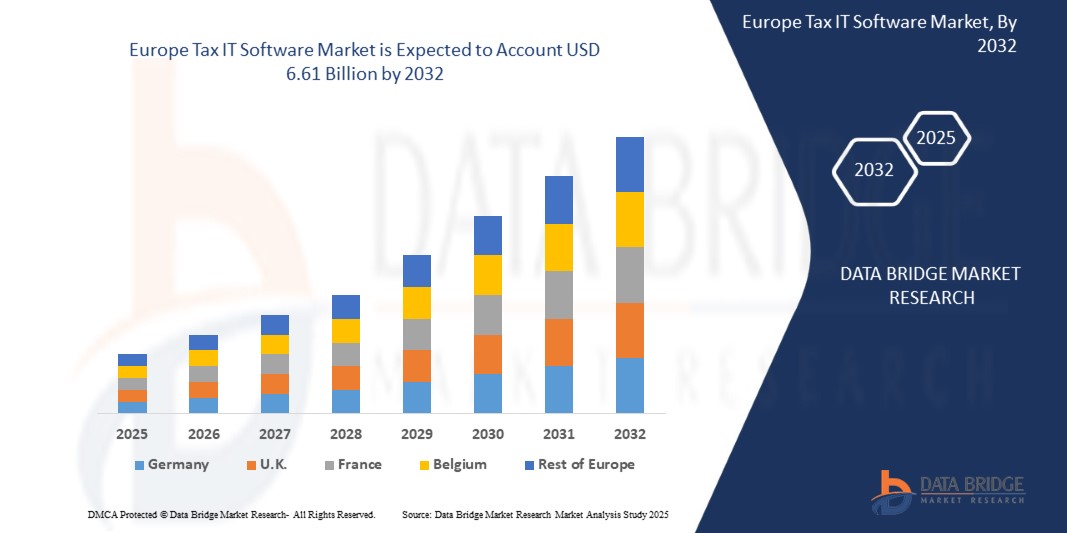

A Data Bridge Market Research analisa que o imposto sobre o mercado de software de TI na Europa deverá atingir os 6,61 mil milhões de dólares até 2032, face aos 3,88 mil milhões de dólares em 2024, crescendo com um CAGR de 7,0% no período previsto de 2025 a 2032. Para além dos insights de mercado, como o valor de mercado, a taxa de crescimento, os segmentos de mercado, a cobertura geográfica, os participantes do mercado e o cenário de mercado, o relatório de mercado com curadoria da equipa de Data Bridge Market Research inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise PESTLE.

Tendências do mercado de software de TI para impostos na Europa

“Aumento dos esforços de deteção de crimes financeiros”

Os esforços crescentes de deteção de crimes financeiros intensificaram o escrutínio sobre as medidas de combate ao branqueamento de capitais (AML), com foco na melhoria dos sistemas de conformidade e monitorização. As instituições financeiras estão a implementar procedimentos mais rigorosos para identificar transações suspeitas e padrões indicativos de branqueamento de capitais. Estas medidas incluem o reforço dos controlos internos, a melhoria das práticas de reporte de transações e a melhoria da colaboração com as entidades reguladoras. A procura de maior transparência e responsabilização visa perturbar as redes de crimes financeiros e reduzir os fluxos financeiros ilícitos. Ao adotarem estruturas de AML abrangentes, as organizações procuram mitigar os riscos e proteger a integridade do sistema financeiro. Esta abordagem proativa reflete um compromisso mais amplo com o combate aos crimes financeiros e a manutenção da conformidade regulamentar.

Âmbito do Relatório e Segmentação do Mercado de Software de TI Fiscal da Europa

|

Métrica de Reporte |

Insights sobre o mercado de software de TI para impostos na Europa |

|

Segmentos abrangidos |

TI e Telecomunicações, Manufatura, Retalho e Bens de Consumo, Saúde, Energia e Serviços Públicos e Media e Entretenimento |

|

Países abrangidos |

Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Países Baixos, Suíça, Bélgica, Turquia, Luxemburgo e Resto da Europa |

|

Principais participantes do mercado |

Microsoft (EUA), ADP, Inc. (EUA), Yayoi Co., Ltd. (Japão), Wolters Kluwer NV (Holanda), Stripe (EUA), SAP (EUA), Thomson Reuters (EUA), Oracle (EUA), NTT data (Japão), QUICKBOOKS (INTUIT INC.) (EUA), SAGE GROUP PLC (Reino Unido), Vertex (EUA), TKC Corporation (Japão), SOVOS Compliance, LLC (EUA), Avalara (EUA), Money Forward , Inc. (Japão), freee KK (Japão), TaxDiva (Índia), Esker (França), PCA Corporation (Japão) e Epicor Software Corporation (EUA) |

|

Oportunidades de Mercado |

|

|

Dados de valor acrescentado |

Para além das perspetivas de mercado, tais como o valor de mercado, a taxa de crescimento, os segmentos de mercado, a cobertura geográfica, os participantes do mercado e o cenário de mercado, o relatório de mercado com curadoria da equipa de pesquisa de mercado da Data Bridge inclui uma análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise PESTLE. |

Definição do mercado de software de TI para impostos na Europa

O software de TI fiscal refere-se a soluções tecnológicas especializadas concebidas para automatizar e agilizar os processos de gestão fiscal, incluindo o cálculo de impostos, conformidade, relatórios e arquivo. Estes sistemas integram-se com plataformas empresariais para garantir o tratamento preciso dos impostos sobre as vendas, impostos sobre a utilização, IVA e outros tipos de impostos em diversas jurisdições. Ao tirar partido de funcionalidades avançadas, como atualizações de taxas em tempo real, gestão de certificados de isenção e relatórios detalhados, o Tax IT Software reduz as cargas de trabalho manuais, minimiza os riscos de conformidade e melhora a eficiência operacional para as empresas que lidam com regulamentos fiscais complexos.

Dinâmica do mercado de software de TI fiscal na Europa

Motoristas

- Aumento da adoção de software de TI fiscal entre as pequenas e médias empresas

À medida que as PME enfrentam complexidades crescentes na gestão da conformidade fiscal, estão a recorrer a soluções automatizadas que simplificam os processos, reduzem os erros e garantem a precisão. A necessidade destas empresas de navegar por diferentes regulamentos fiscais, incluindo o imposto sobre as vendas, o IVA e outras leis fiscais locais, levou a um aumento da utilização de software de TI fiscal. Estas soluções agilizam os cálculos dos impostos e também se integram perfeitamente nos sistemas financeiros, oferecendo uma forma mais eficiente de gerir os impostos e, ao mesmo tempo, manter-se em conformidade com as regulamentações em constante evolução.

Além disso, a crescente mudança em direção à digitalização e às soluções baseadas na cloud está a acelerar a adoção de software de TI fiscal no setor das PME. Estas empresas procuram cada vez mais soluções escaláveis e económicas que lhes permitam gerir as operações fiscais sem a necessidade de grandes recursos internos. Ao automatizar tarefas fiscais de rotina, como relatórios, arquivo e monitorização da conformidade, as PME podem reduzir os encargos administrativos, poupar tempo e concentrar-se em iniciativas de crescimento estratégico. Espera-se que esta tendência continue à medida que o software de TI fiscal se torna mais acessível, fácil de utilizar e integrado em plataformas de gestão financeira mais amplas, tornando-se uma ferramenta essencial para as PME de todo o mundo.

Por exemplo,

Em novembro de 2024, de acordo com um artigo publicado pelo The Indian Express, um inquérito da Deloitte Índia mostra que 81% das pequenas organizações planeiam digitalizar as suas operações fiscais nos próximos cinco anos, destacando uma mudança em direção a funções fiscais orientadas pela tecnologia. Apesar de desafios como os problemas de integração e a escassez de profissionais de tecnologia fiscal, existe um forte impulso para a adoção de soluções de TI fiscal apoiadas por iniciativas de digitalização do governo. Este crescente interesse entre as pequenas empresas em modernizar os seus processos fiscais sinaliza uma procura crescente por software de TI fiscal, impulsionando o crescimento do mercado e a inovação para satisfazer as necessidades específicas das organizações mais pequenas.

- Integração de IA e aprendizagem automática em software de contabilidade e fiscalidade

A integração de IA e machine learning (ML) em software fiscal e contabilístico está a transformar o mercado de software de TI fiscal ao automatizar processos complexos e melhorar as capacidades de tomada de decisão. As ferramentas com tecnologia de IA simplificam tarefas como a extração de dados, o cálculo de impostos e a monitorização da conformidade, reduzindo a dependência da intervenção manual. Os algoritmos de ML melhoram a precisão das auditorias fiscais e da deteção de fraudes, analisando grandes conjuntos de dados e identificando anomalias em tempo real. Estes avanços ajudam as empresas a garantir a conformidade com as regulamentações fiscais em constante mudança, ao mesmo tempo que otimizam as suas operações e poupam tempo.

A adoção de IA e ML em software fiscal é particularmente vantajosa para lidar com complexidades regulamentares enfrentadas por empresas de todas as dimensões. As pequenas e médias empresas (PME) beneficiam de funcionalidades inteligentes, como a análise preditiva e o planeamento fiscal adaptável, permitindo-lhes tomar decisões informadas e otimizar as suas estratégias financeiras. Esta mudança em direção a soluções fiscais mais inteligentes e orientadas pela IA está a impulsionar o crescimento do mercado, à medida que as empresas priorizam cada vez mais a eficiência, a precisão e a escalabilidade nos seus processos de gestão fiscal.

Por exemplo,

Em maio de 2024, de acordo com um artigo publicado pela Arizent, a Wolters Kluwer lançou uma plataforma de gestão de desempenho empresarial alimentada por IA, a CCH Tagetik. A plataforma inclui funcionalidades como Ask AI, AI Automapping, AI Anomaly Detection e AI Driver-Based Analysis para melhorar os relatórios, a governação de dados e a análise financeira. Isto marca uma mudança significativa em direção à IA e à aprendizagem automática em software fiscal e contabilístico, melhorando a automatização, a integridade dos dados e a eficiência analítica, o que está alinhado com a crescente procura por soluções baseadas em IA no setor de software de TI fiscal.

Oportunidades

- Expansão dos serviços na nuvem para empresas

À medida que as empresas continuam a adotar a transformação digital, a procura por soluções escaláveis, flexíveis e económicas impulsionou o crescimento das plataformas baseadas na cloud. Os serviços de cloud permitem que os profissionais fiscais e as empresas acedam a ferramentas e software avançados sem a necessidade de grandes investimentos em infraestruturas. Esta flexibilidade permite que as empresas se adaptem rapidamente às mudanças nos requisitos regulamentares, otimizem as operações e melhorem a eficiência global. Além disso, as plataformas de cloud oferecem acesso a dados em tempo real, colaboração e integração perfeita com outros sistemas empresariais, tornando-as cada vez mais atrativas para as empresas que procuram melhorar as suas funções fiscais e contabilísticas.

O surgimento de soluções de TI fiscais baseadas na cloud também aborda questões críticas, como a segurança dos dados, a conformidade e a escalabilidade. Os fornecedores de serviços na nuvem investem fortemente em medidas de segurança robustas, garantindo que os dados fiscais confidenciais são protegidos e, ao mesmo tempo, cumprem as normas locais e internacionais de privacidade de dados. Isto torna os serviços de cloud uma opção viável para as empresas que procuram mitigar riscos e concentrar-se nas suas operações principais. À medida que mais empresas migram para a cloud, o mercado de software de TI fiscal irá provavelmente testemunhar uma maior adoção, com os fornecedores a continuarem a inovar e a oferecer soluções especializadas adaptadas às necessidades em evolução do setor.

Por exemplo,

Em outubro de 2020, de acordo com um artigo publicado pelo Economic Times, a computação em nuvem e o Everything-as-a-Service (XaaS) estão a remodelar o panorama fiscal, introduzindo complexidades para as empresas em termos de tributação e conformidade com as regulamentações em evolução. Esta mudança abre oportunidades para a expansão dos serviços na nuvem para as empresas no mercado de software de TI fiscal, uma vez que as empresas exigem soluções avançadas de software fiscal para gerir os desafios únicos dos serviços baseados na nuvem e garantir a conformidade com as leis fiscais da Europa.

- Iniciativas governamentais crescentes para promover a adoção de software de conformidade digital nas empresas

Os governos de todo o mundo estão a promover cada vez mais a utilização de software de conformidade digital, com políticas que incentivam as empresas a adotar ferramentas digitais para relatórios fiscais e conformidade. Estas iniciativas incluem frequentemente incentivos, subsídios ou mandatos para que as empresas façam a transição dos processos manuais para as plataformas digitais. A pressão para a transformação digital é particularmente forte em setores com requisitos regulamentares complexos, onde as empresas têm de gerir impostos em diversas jurisdições.

Este crescente apoio governamental representa uma oportunidade significativa para o mercado de software de TI fiscal, à medida que as empresas procuram soluções de software para cumprir com novas regulamentações e normas. À medida que os governos implementam regras mais rigorosas de conformidade e relatórios fiscais, as empresas estão cada vez mais a adotar ferramentas digitais para garantir processos fiscais precisos, oportunos e eficientes. Espera-se que esta mudança para o software de conformidade digital impulsione a procura por soluções inovadoras, beneficiando os fornecedores de software e aumentando o potencial global do mercado.

Por exemplo,

De acordo com um artigo publicado pela PKF Smith Cooper, a iniciativa Making Tax Digital (MTD) do Reino Unido exige que as empresas, os trabalhadores independentes e os proprietários mantenham registos digitais e utilizem software de terceiros para as declarações fiscais. O MTD para Autoavaliações de Imposto sobre o Rendimento (ITSA) será implementado gradualmente até 2026, com limites de rendimento para conformidade. Esta iniciativa cria uma oportunidade para os fornecedores de software de TI fiscal, uma vez que as empresas necessitarão de soluções digitais para cumprir as regulamentações fiscais em evolução.

Restrições/Desafios

- Custos elevados e restrições de investimento inicial para a utilização de software avançado de contabilidade e fiscalidade

Embora os modernos softwares de contabilidade e fiscalidade apresentem muitas vantagens, os elevados custos de obtenção, implementação e manutenção destes sistemas podem ser um obstáculo substancial, especialmente para as pequenas e médias empresas (PME). À medida que as organizações procuram otimizar as suas operações financeiras e manter-se competitivas, o investimento inicial necessário para este software pode desencorajar muitas, especialmente quando estão incluídas taxas extra de personalização e integração.

Para as PME, a grande despesa inicial necessária para adquirir e implementar softwares complexos de contabilidade e fiscalidade é frequentemente uma barreira substancial. Estes sistemas, que são criados para executar atividades financeiras complicadas, são normalmente muito dispendiosos. Além disso, as modificações para satisfazer as exigências individuais da empresa, bem como a ligação aos atuais sistemas de planeamento de recursos empresariais (ERP) ou de gestão de relacionamento com o cliente (CRM), podem aumentar as despesas. Para muitas organizações mais pequenas, estes custos podem ser proibitivamente elevados, restringindo a sua capacidade de implementar soluções complexas e impedindo o seu potencial de desenvolvimento. Esta dificuldade é especialmente grave para as empresas com recursos limitados, que podem escolher soluções prontas a usar e menos dispendiosas em vez de sistemas abrangentes e personalizados.

Por exemplo,

Em maio de 2024, de acordo com um artigo publicado pelo Attract Group, os custos de desenvolvimento de software ERP, que variam entre 25.000 e 350.000 dólares, desempenham um papel crucial na eficiência dos negócios modernos ao otimizar as operações. Estes custos são moldados por fatores como a complexidade, a personalização, os modelos de implementação e os requisitos de integração. Em contraste, os sistemas ERP oferecem vantagens operacionais a longo prazo, mas os seus elevados custos de desenvolvimento e implementação apresentam desafios, especialmente para as pequenas e médias empresas (PME). Os investimentos iniciais significativos, juntamente com os custos contínuos de personalização, integração, manutenção, atualizações e licenciamento, criam obstáculos financeiros. Estas barreiras são uma restrição notável à adoção de software avançado de contabilidade e fiscalidade, especialmente entre empresas com orçamento limitado.

- As preocupações com a cibersegurança e a privacidade de dados dificultam a adoção de software fiscal e contabilístico

À medida que as empresas digitalizam as suas operações financeiras, as preocupações com a cibersegurança tornaram-se um grande impedimento à utilização de softwares modernos de contabilidade e fiscalidade. As empresas enfrentam riscos mais elevados de violações de dados, ataques cibernéticos e violações de privacidade à medida que dependem cada vez mais de plataformas digitais para gerir dados financeiros confidenciais. Estes problemas impedem, muitas vezes, as empresas de adotarem completamente os sistemas de gestão financeira digital.

Além disso, a crescente digitalização dos dados financeiros, embora proporcione rapidez e comodidade, levanta sérias questões sobre a privacidade e a segurança dos dados. As empresas devem proteger informações financeiras confidenciais, como registos fiscais, dados de folha de pagamento de funcionários e outras informações secretas, contra possíveis ataques cibernéticos. As violações de dados e os ataques cibernéticos podem resultar em perdas financeiras significativas, danos na reputação e ramificações legais para as empresas que não cumprem os requisitos de segurança de dados. Como resultado, as empresas podem hesitar em utilizar software de contabilidade e fiscalidade que não cumpra elevados padrões de segurança, limitando a adoção generalizada de soluções financeiras digitais. Além disso, a ausência de medidas de segurança adequadas, como encriptação e procedimentos de autenticação seguros, pode prejudicar a confiança no software.

Por exemplo,

- Em março de 2024, de acordo com um artigo publicado pela Associação Internacional de Contabilistas Profissionais Certificados, os crescentes desafios enfrentados pelos contabilistas certificados e pelas empresas na proteção de dados de clientes são exacerbados pelo aumento das ameaças à cibersegurança, às alterações regulamentares e à evolução das normas de privacidade. Estas preocupações, incluindo a complexidade de manter a conformidade com as leis globais de privacidade de dados e os riscos de ataques cibernéticos, destacam a restrição "As preocupações com a cibersegurança e a privacidade de dados dificultam a adoção de software de contabilidade e impostos" no mercado de software de TI para impostos, uma vez que as empresas hesitam em adotar novas tecnologias devido a receios de violações de dados, custos de conformidade e manutenção da confiança

Âmbito do mercado de software de TI para impostos na Europa

O mercado de software de TI para impostos está segmentado em seis segmentos notáveis com base na oferta, tipo de imposto, modo de implementação, tamanho da organização, modelo de receita e setor. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Oferta

- Software

- Serviços

- Tipo

- Formação e Consultoria

- Apoio

Tipo de imposto

- Imposto sobre o Rendimento

- Imposto sobre as empresas

- Imposto sobre a propriedade

- Outros

Modo de Implantação

- Nuvem

- No local

Tamanho da organização

- Grandes Empresas

- Pequenas e Médias Empresas

Modelo de Receita

- Baseado em assinatura

- Compra única

Indústria

- Bancos, Serviços Financeiros e Seguros (BFSI)

- Informática e Telecomunicações

- Fabricação

- Retalho e bens de consumo

- Assistência médica

- Media e Entretenimento

- Energia e Serviços Públicos

- Outros

Análise regional do mercado de software de TI para impostos na Europa

O mercado de software de TI para impostos está segmentado em seis segmentos notáveis com base no país, oferta, tipo de imposto, modo de implementação, tamanho da organização, modelo de receita e setor.

Os países abrangidos pelo relatório de mercado de software de TI fiscal são o Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Países Baixos, Suíça, Bélgica, Turquia, Luxemburgo e resto da Europa.

O Reino Unido domina o mercado de software de TI fiscal na Europa devido à sua infraestrutura digital avançada, à adoção antecipada de soluções fiscais baseadas na cloud e a iniciativas governamentais como a Making Tax Digital (MTD). O foco do país na simplificação da conformidade fiscal para empresas e particulares impulsiona o crescimento. Além disso, o crescimento mais rápido decorre da crescente procura entre as PME e da maior adoção de software fiscal baseado em IA.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas de adesivos e selantes aeroespaciais da Europa e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de software fiscal da Europa

O panorama competitivo do mercado de software de TI fiscal fornece detalhes do concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e abrangência do produto, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas relacionadas com o mercado de software de TI fiscal na Europa.

Os líderes de mercado de software de TI para impostos na Europa que operam no mercado são:

- Microsoft (EUA)

- ADP, Inc. (EUA)

- Yayoi Co., Ltd. (Japão)

- Wolters Kluwer NV (Holanda)

- Listra (EUA)

- SAP (EUA)

- Thomson Reuters (EUA)

- Oracle (EUA)

- Dados NTT (Japão)

- QUICKBOOKS (INTUIT INC.) (EUA)

- SAGE GROUP PLC (Reino Unido)

- Vertex (EUA)

- TKC Corporation (Japão)

- SOVOS Compliance, LLC (EUA)

- Avalara (EUA)

- Money Forward, Inc. (Japão)

- freee KK (Japão)

- TaxDiva (Índia)

- Esker (França)

- PCA Corporation (Japão)

- Epicor Software Corporation (EUA)

Últimos desenvolvimentos no mercado de software de TI fiscal na Europa

- Em setembro de 2024, a Wolters Kluwer estabeleceu uma parceria com o OneTeam Services Group para melhorar o CCH Integrator. A colaboração irá expandir a conformidade fiscal, a gestão de dados e os fluxos de trabalho colaborativos, melhorando a eficiência para empresas e empresas fiscais em vários domínios fiscais

- Em outubro, a ADP adquiriu a Workforce Software, fornecedora líder de soluções de gestão de força de trabalho para empresas globais. Esta aquisição expande as ofertas da ADP, melhorando as capacidades globais de gestão da força de trabalho e impulsionando a inovação futura para satisfazer as necessidades empresariais em evolução.

- Em junho, a Stripe parece estar a sinalizar os preparativos para um IPO, apesar das declarações evasivas dos seus cofundadores. Ações como a publicação de relatórios de desempenho financeiro e a realização de ofertas públicas de aquisição alimentaram a especulação. Estes desenvolvimentos levam a Stripe a melhorar a transparência e os relatórios financeiros, reforçando a confiança nas suas soluções de software de contabilidade e fiscalidade e alinhando com a sua missão de ajudar as empresas a otimizar a conformidade, atraindo potencialmente uma base de utilizadores mais ampla.

- Em junho, a Avalara reforçou a sua presença na Índia para apoiar as ambições de exportação do país, fornecendo soluções de conformidade fiscal baseadas na cloud que simplificam os processos fiscais internacionais. Esta mudança reforça a posição da Avalara no mercado de software fiscal e contabilístico ao expandir a sua presença numa região em rápido crescimento, servindo diversos setores e demonstrando a sua proficiência na automatização da conformidade global com impostos indiretos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.