Europe Telehealth Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.73 Million

USD

29.18 Million

2023

2031

USD

8.73 Million

USD

29.18 Million

2023

2031

| 2024 –2031 | |

| USD 8.73 Million | |

| USD 29.18 Million | |

| % | |

Mercado europeu de telessaúde, por componente (hardware, telecomunicações/serviços, software e sistemas integrados), modo de entrega (modo de entrega baseado na nuvem, modo de entrega baseado na Web e modo de entrega no local), modo de compra (compra em grupo e individual Compra), Aplicação (Consulta Geral, Patologia, Neurologia, Cardiologia, Dermatologia, Cirurgia, Ginecologia, Ortopedia, Oftalmologia, Radiologia e Outros), Utente Final (Telessaúde Hospitalar, Telessaúde Médico, Telessaúde Domiciliária e Outros) - Tendências e Previsões do Sector para 2031.

Análise e insights do mercado de telessaúde na Europa

De acordo com a Aliança Europeia para as Doenças Crónicas, anualmente, as doenças cardiovasculares (DCV) provocam 3,9 milhões de mortes na Europa, com mais de 1,8 milhões de mortes registadas na União Europeia (UE). As DCV são responsáveis por 45% de todas as mortes na Europa e constituem 37% do total de mortes na União Europeia.

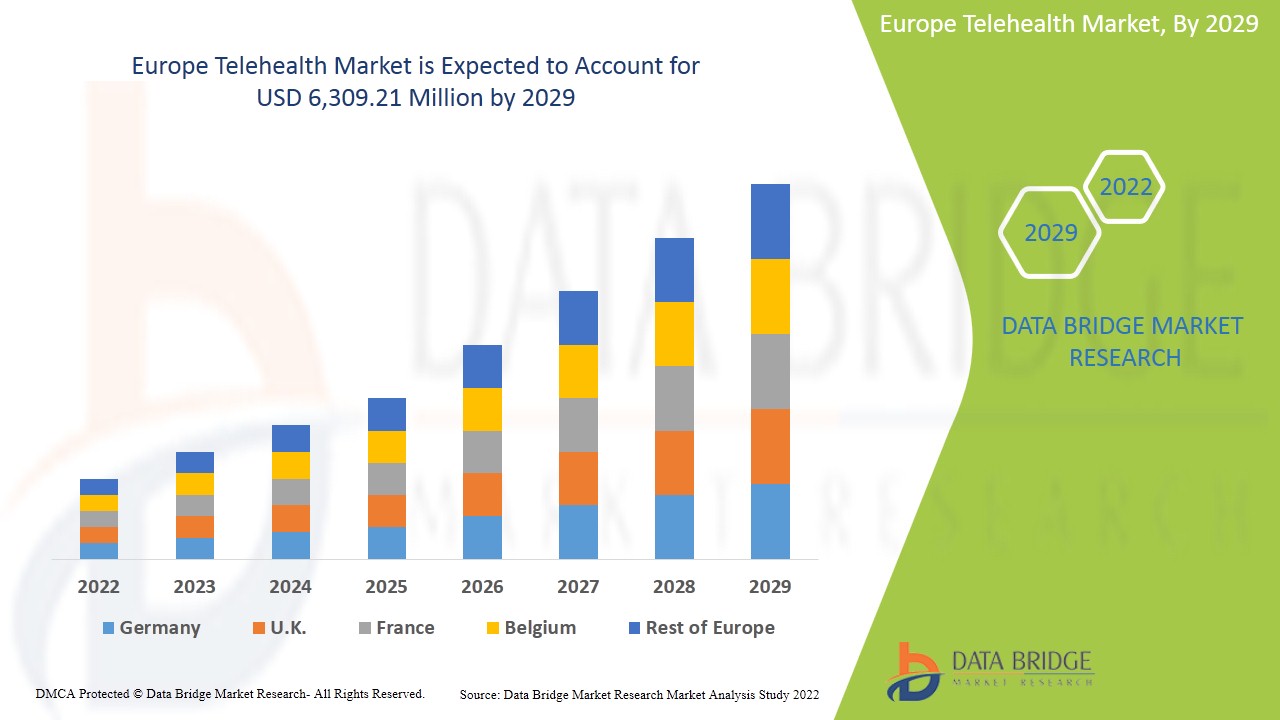

A Data Bridge Market Research analisa que o mercado europeu de telessaúde deverá atingir os 29,18 mil milhões de dólares até 2031, contra os 8,73 mil milhões de dólares em 2023, crescendo a um CAGR de 16,7% no período previsto de 2024 a 2031.

|

Métrica de reporte |

Detalhes |

|

Período de previsão |

2024 a 2031 |

|

Ano base |

2023 |

|

Anos históricos |

2022 (personalizável para 2016–2021) |

|

Unidades Quantitativas |

Receita em biliões de dólares |

|

Segmentos cobertos |

Componente (hardware, telecomunicações/serviços, software e sistemas integrados), modo de entrega (modo de entrega baseado na cloud, modo de entrega baseado na Web e modo de entrega no local), modo de compra (compra em grupo e compra individual) , aplicação ( Consulta Geral, Patologia, Neurologia, Cardiologia, Dermatologia, Cirurgia, Ginecologia, Ortopedia, Oftalmologia , Radiologia e Outros), Utilizador Final (Telessaúde Hospitalar, Telessaúde Médico, Telessaúde Domiciliária e Outros). |

|

Países abrangidos |

Reino Unido, Alemanha, Itália, França, Espanha, Suíça, Rússia, Países Baixos, Turquia, Bélgica e Resto da Europa |

|

Participantes do mercado abrangidos |

Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., Inc., American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine e Omron Healthcare Inc., entre outros |

Definição de Mercado

A telessaúde denota a prestação de serviços de saúde e de informação médica através de telecomunicações e tecnologia digital. Isto abrange uma vasta gama de serviços de saúde remotos, incluindo consultas virtuais, monitorização remota de pacientes, teleterapia, telefarmácia e telemedicina. Através da telessaúde, os doentes podem aceder remotamente a cuidados médicos, aconselhamento e tratamento de prestadores de cuidados de saúde, muitas vezes a partir do conforto das suas próprias casas. Esta abordagem inovadora melhora o acesso aos cuidados de saúde, especialmente para aqueles que vivem em zonas rurais ou mal servidas, e aumenta a eficiência da prestação de cuidados. A telessaúde ganhou uma popularidade significativa devido à sua conveniência, relação custo-eficácia e potencial para melhorar os resultados em saúde, permitindo um apoio médico oportuno e acessível.

Dinâmica do mercado de telessaúde na Europa

Esta secção trata da compreensão dos impulsionadores, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

- Crescente prevalência de doenças e condições crónicas

As doenças crónicas, como as doenças cardiovasculares, a diabetes e as doenças respiratórias, requerem uma gestão e monitorização contínuas, envolvendo muitas vezes visitas frequentes a prestadores de cuidados de saúde. A telessaúde oferece uma forma adequada e económica de gerir estas condições remotamente, permitindo que os doentes recebam cuidados sem a necessidade de visitas presenciais frequentes.

As plataformas de telessaúde podem permitir que os pacientes monitorizem os seus sinais vitais, rastreiem os seus sintomas e comuniquem com os prestadores de cuidados de saúde a partir das suas casas. Isto não só melhora a comodidade para os doentes, como também permite aos prestadores de cuidados de saúde monitorizar os doentes mais de perto e intervir precocemente caso surjam problemas. Além disso, a telessaúde pode ajudar a reduzir os custos de saúde associados à gestão de doenças crónicas, uma vez que pode reduzir a necessidade de hospitalizações e visitas a serviços de urgência.

- Aplicações M-Health acessíveis e amplamente adotadas

As aplicações móveis de saúde, muitas vezes disponíveis em smartphones e tablets, permitem aos doentes aceder remotamente a serviços e informações de saúde. Podem facilitar vários serviços de telessaúde, tais como consultas virtuais com prestadores de cuidados de saúde, monitorização remota de sinais vitais e lembretes de medicação. A adoção generalizada de smartphones e tablets em todo o mundo facilitou o acesso dos doentes às aplicações de mHealth, independentemente da sua localização. Esta maior acessibilidade expandiu o alcance dos serviços de telessaúde, especialmente em zonas rurais ou mal servidas, onde o acesso a instalações de saúde tradicionais pode ser limitado.

Além disso, as interfaces e funcionalidades fáceis de utilizar das aplicações mHealth contribuíram para a sua adoção generalizada entre os doentes. Estas aplicações são muitas vezes concebidas para serem intuitivas e fáceis de utilizar, permitindo aos pacientes gerir a sua saúde de forma mais eficaz e interagir mais facilmente com os serviços de telessaúde.

Restrição

- Elevado custo associado a ferramentas de TI para a saúde

O elevado custo associado às ferramentas informáticas de saúde constitui uma restrição significativa ao mercado europeu de telessaúde. A implementação de serviços de telessaúde requer investimentos substanciais em sistemas, software e hardware, o que pode ser uma barreira para muitos prestadores de cuidados de saúde, especialmente aqueles com recursos financeiros limitados. O custo de aquisição, implementação e manutenção de sistemas, software e hardware de telessaúde pode ser proibitivamente elevado, impedindo algumas organizações de saúde de adoptar soluções de telessaúde. Além disso, a complexidade da integração destas ferramentas de TI com os sistemas de saúde existentes e de garantir a interoperabilidade pode aumentar ainda mais os custos. A formação dos profissionais de saúde para utilizarem eficazmente estas ferramentas aumenta também o custo global da implementação de serviços de telessaúde.

Oportunidade

- Crescente expansão da aplicação de telessaúde

A expansão dos serviços de telessaúde e o aumento da utilização de consultas remotas estão a abrir novas oportunidades para os players do mercado de telessaúde. As plataformas de telessaúde permitem aos prestadores de cuidados de saúde avaliar os doentes remotamente, fornecer orientações e monitorizar o progresso do tratamento, oferecendo maior acessibilidade e comodidade aos doentes com problemas músculo-esqueléticos. Ao eliminar as barreiras geográficas e ao tornar os cuidados de saúde mais amplamente disponíveis, a telessaúde pode chegar a doentes que, de outra forma, poderiam enfrentar desafios no acesso a cuidados médicos devido à distância ou à limitada infra-estrutura de cuidados de saúde. Este acesso crescente permite às empresas de telessaúde servir uma base mais ampla de doentes e expandir as suas ofertas. Com monitorização em tempo real através de videoconsultas, mensagens seguras e dispositivos de monitorização remota, os profissionais de saúde podem acompanhar os sinais vitais, o progresso e as condições dos doentes sem necessidade de visitas pessoais. A integração perfeita de ferramentas de monitorização da saúde nas plataformas de telessaúde também apoia a gestão de cuidados personalizados, tornando mais fácil para os prestadores de cuidados de saúde oferecerem cuidados continuados e de elevada qualidade aos doentes. Esta tendência apresenta uma oportunidade significativa para os participantes do mercado da telessaúde melhorarem os seus serviços e aumentarem a sua quota de mercado.

Desafio

- Problemas de incompatibilidade de software devido a padrões de dados variados

No panorama em evolução do mercado da Telessaúde, a integração e troca de dados entre diversos sistemas de software, incluindo registos de saúde eletrónicos (RSE), plataformas de monitorização remota e sistemas de prestadores de cuidados de saúde, representam desafios significativos. A falta de formatos e protocolos de dados normalizados leva a problemas de interoperabilidade, dificultando a comunicação eficaz e a partilha de dados. Esta disparidade entre os sistemas de software resulta em informação fragmentada, impedindo o fluxo contínuo de dados cruciais para a monitorização. Além disso, a integração de dados de diversas fontes, como dispositivos wearable e registos médicos eletrónicos, enfrenta obstáculos devido aos diferentes formatos proprietários. Esta complexidade na consolidação e análise de dados dificulta a eficiência das soluções terapêuticas digitais, contribuindo para atrasos na implementação, aumento de custos e obstáculos ao crescimento do mercado.

Desenvolvimentos recentes

- Em agosto de 2023, a Fresenius SE & Co. KGaA anunciou a autorização 510(k) da FDA para o Versi HD com o software GuideMe, uma interface autoguiada totalmente redesenhada para o equipamento de hemodiálise crónica domiciliária (HHD) VersiHD da empresa. O objetivo do VersiHD com o software GuideMe é mudar a forma como os enfermeiros e os doentes veem o HHD. Isto ajudou a empresa a alargar a sua linha de produtos com disponibilidade no mercado

- Em abril de 2023, a Medtronic e a DaVita Inc. lançaram em conjunto a Mozarc Medical, uma empresa independente dedicada a transformar a saúde renal e a promover soluções tecnológicas centradas no doente

- Em janeiro de 2022, a Evoqua Water Technologies LLC finalizou a aquisição do negócio renal anteriormente operado pela Mar Cor Purification, uma subsidiária da STERIS Plc. Esta aquisição irá ampliar a presença de serviços da Evoqua na América do Norte, reforçando a sua posição no setor da saúde

- Em dezembro de 2021, a ExThera Medical e a Asahi Kasei Medical Co., Ltd., uma empresa operacional principal do Grupo Asahi Kasei, assinaram um acordo de distribuição exclusiva no Japão para o filtro de sangue de afinidade Microbind Seraph 100 da ExThera (Seraph 100). Nos termos do acordo, a ExThera Medical e a Asahi Kasei Medical Co., Ltd. colaboraram para garantir a aprovação regulamentar do Seraph 100 para comercialização no Japão. Este acordo, como passo significativo, ajudou a empresa na expansão do ramo de negócio de cuidados intensivos

Âmbito do mercado europeu de telessaúde

O mercado europeu de telessaúde está segmentado em cinco segmentos notáveis baseados em componente, modo de entrega, modo de compra, aplicação e utilizador final.

O crescimento entre segmentos ajuda-o a analisar os nichos de crescimento e as estratégias para abordar o mercado e determinar as suas principais áreas de aplicação e as diferenças nos seus mercados-alvo.

Componente

- Hardware

- Telecomunicações/Serviços

- Software

- Sistemas Integrados

Com base no componente, o mercado está segmentado em hardware, telecomunicações/serviços, software e sistemas integrados.

Modo de entrega

- Modo de entrega baseado na nuvem

- Modo de entrega baseado na Web

- Modo de entrega no local

Com base no modo de entrega, o mercado está segmentado em modo de entrega baseado na nuvem, modo de entrega baseado na web e modo de entrega no local.

Modo de compra

- Compra em grupo

- Compra Individual

Com base no modo de compra, o mercado está segmentado em compra em grupo e compra individual.

Aplicação

- Consulta Geral

- Patologia

- Neurologia

- Cardiologia

- Dermatologia

- Cirurgia

- Ginecologia

- Ortopedia

- Oftalmologia

- Radiologia

- Outros

Com base na aplicação, o mercado está segmentado em consulta geral, patologia, neurologia, cardiologia, dermatologia, cirurgia, ginecologia, ortopedia, oftalmologia, radiologia, entre outros.

Utilizador final

- Telessaúde Hospitalar

- Médico Telessaúde

- Telessaúde Domiciliária

- Outros

Com base no utilizador final, o mercado está segmentado em telessaúde hospitalar, telessaúde médica, telessaúde domiciliária e outros.

Análise/perspetivas regionais do mercado europeu de telessaúde

O mercado europeu de telessaúde está segmentado em cinco segmentos notáveis baseados em componente, modo de entrega, modo de compra, aplicação e utilizador final.

Os países abrangidos neste relatório de mercado são o Reino Unido, Alemanha, Itália, França, Espanha, Suíça, Rússia, Países Baixos, Turquia, Bélgica e resto da Europa.

Prevê-se que o Reino Unido domine a região da Europa devido à sua adopção de tecnologia avançada, infra-estruturas de cuidados de saúde robustas e mercado maduro.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado interno que impactam as tendências atuais e futuras do mercado. Dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, são considerados a presença e disponibilidade de marcas europeias e os desafios enfrentados devido à concorrência grande ou escassa de marcas locais e nacionais e o impacto dos canais de vendas, ao mesmo tempo que se fornece uma análise de previsão dos dados do país.

Análise do panorama competitivo e da quota de mercado da telessaúde na Europa

O panorama competitivo do mercado europeu de telessaúde fornece detalhes dos concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, aprovações de produtos, largura e amplitude do produto, domínio de aplicação e tipo de produto curva da linha de vida. Os dados fornecidos acima estão apenas relacionados com o foco da empresa no mercado.

Alguns dos principais players de mercado que operam no mercado são a Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., Inc., American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine e Omron Healthcare Inc., entre outros.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TELESSAÚDE NA EUROPA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 DECISÕES ESTRATÉGICAS

4.2 QUATRO SEGMENTOS COMPÕEM O MERCADO DE TELESSAÚDE DA EUROPA, POR COMPOMENTO

4.3 ANÁLISE PESTEL

4.4 AS CINCO FORÇAS DE PORTER

5 REGULAMENTOS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 PREVALÊNCIA CRESCENTE DE DOENÇAS E CONDIÇÕES CRÔNICAS

6.1.2 APLICAÇÕES DE MHEALTH ACESSÍVEIS E AMPLAMENTE ADOTADAS

6.1.3 CRESCENTE DEMANDA POR TELESSAÚDE NA ZONA RURAL

6.2 RESTRIÇÕES

6.2.1 ALTO CUSTO ASSOCIADO ÀS FERRAMENTAS DE TI NA ÁREA DA SAÚDE

6.2.2 POLÍTICAS DE REEMBOLSO INADEQUADAS OU INCONSISTENTES

6.2.3 QUADRO REGULAMENTAR RIGOROSO

6.3 OPORTUNIDADES

6.3.1 EXPANSÃO CRESCENTE DA APLICAÇÃO DE TELESSAÚDE

6.3.2 AUMENTAR O FOCO EM DISPOSITIVOS PERSONALIZADOS PARA USUÁRIOS

6.3.3 AUMENTAR A CONSCIENTIZAÇÃO DAS PESSOAS

6.4 DESAFIOS

6.4.1 PROBLEMAS DE INCOMPATIBILIDADE DE SOFTWARE DEVIDO A VARIAÇÕES DE PADRÕES DE DADOS

6.4.2 RISCOS DE ATAQUES CIBERNÉTICOS EM PLATAFORMAS DE TELESSAÚDE, COMPROMETENDO A PRIVACIDADE DO PACIENTE

7 MERCADO EUROPEU DE TELESSAÚDE, POR COMPONENTE

7.1 VISÃO GERAL

7.2 HARDWARE

7.2.1 DISPOSITIVOS MÉDICOS PERIFÉRICOS

7.2.1.1 MONITORES DE PRESSÃO ARTERIAL

7.2.1.2 MEDIDORES DE GLICOSE NO SANGUE

7.2.1.3 OXÍMETROS DE PULSO

7.2.1.4 MONITORES DE ECG

7.2.1.5 BALANÇAS DE PESO

7.2.1.6 MEDIDORES DE PICO DE VAZÃO

7.2.1.7 OUTROS

7.2.2 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS

7.2.2.1 BRAÇO PARA TABLET

7.2.2.2 KIT DE ATUALIZAÇÃO DE TABELA

7.2.2.3 TABELAS COMPACTAS

7.2.2.4 MESAS SOBREPOSTAS

7.2.2.5 MONTAGENS DE SUPERFÍCIE

7.2.2.6 MONTAGENS DE TRILHO

7.2.2.7 OUTROS

7.2.3 MONITORES

7.2.4 OUTROS

7.2.5 MÓVEL

7.2.5.1 BASEADO EM CARRINHO

7.2.5.1.1 ALTURA VARIÁVEL

7.2.5.1.2 ALTURA FIXA

7.2.5.2 ROLOS BASEADOS EM SUPORTE

7.2.5.2.1 ALTURA VARIÁVEL

7.2.5.2.2 ALTURA FIXA

7.2.6 FIXO

7.2.6.1 CANAL/PAREDE

7.2.6.2 BANCADA

7.2.6.3 POST/NENHUM

7.2.6.4 OUTROS

7.3 TELECOMUNICAÇÕES/SERVIÇOS

7.4 SOFTWARES

7.4.1 SOFTWARE INTEGRADO

7.4.2 SOFTWARES AUTÔNOMOS

7.5 SISTEMAS INTEGRADOS

8 MERCADO EUROPEU DE TELESSAÚDE, POR MODALIDADE DE ENTREGA

8.1 VISÃO GERAL

8.2 ENTREGA BASEADA NA NUVEM

8.3 ENTREGA BASEADA NA WEB

8.4 MODO DE ENTREGA NO LOCAL

9 MERCADO EUROPEU DE TELESSAÚDE, POR MODO DE COMPRA

9.1 VISÃO GERAL

9.2 COMPRA EM GRUPO

9.3 COMPRA INDIVIDUAL

10 MERCADO EUROPEU DE TELESSAÚDE, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 CONSULTA GERAL

10.3 PATOLOGIA

10.4 NEUROLOGIA

10.5 CARDIOLOGIA

10.6 DERMATOLOGIA

10.7 CIRURGIA

10.8 GINECOLOGIA

10.9 ORTOPEDIA

10.1 OFTALMOLOGIA

10.11 RADIOLOGIA

10.12 OUTROS

11 MERCADO EUROPEU DE TELESSAÚDE, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 TELESSAÚDE HOSPITALAR

11.3 TELESSAÚDE DO MÉDICO

11.4 TELESSAÚDE DOMICILIAR

11.5 OUTROS

12 MERCADO EUROPEU DE TELESSAÚDE, POR PAÍS

12.1 EUROPA

12.1.1 Reino Unido

12.1.2 ALEMANHA

12.1.3 ITÁLIA

12.1.4 FRANÇA

12.1.5 ESPANHA

12.1.6 SUÍÇA

12.1.7 RÚSSIA

12.1.8 HOLANDA

12.1.9 TURQUIA

12.1.10 BÉLGICA

12.1.11 RESTO DA EUROPA

13 MERCADO EUROPEU DE TELESSAÚDE: CENÁRIO DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 ROYAL PHILIPS NV,

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTO RECENTE

15.2 MEDTRONIC

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTO RECENTE

15.3 HONEYWELL INTERNATIONAL INC.

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTO RECENTE

15.4 TELADOC HEALTH, INC.

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTOS RECENTES

15.5 SISTEMAS MÉDICOS AEROTEL

15.5.1 RESUMO DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS

15.5.3 DESENVOLVIMENTO RECENTE

15.6 POÇO AMERICANO

15.6.1 RESUMO DA EMPRESA

15.6.2 8.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTOS RECENTES

15.7 AMN SAÚDE

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTOS RECENTES

15.8 F. HOFFMANN-LA ROCHE LTD

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTO RECENTE

15.9 CORPORAÇÃO GCX

15.9.1 RESUMO DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTO RECENTE

15.1 GE SAÚDE

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 DESENVOLVIMENTO RECENTE

15.11 OMRON HEALTHCARE, INC.

15.11.1 RESUMO DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 ORÁCULO

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE SERVIÇOS

15.12.4 DESENVOLVIMENTOS RECENTES

15.13 SIEMENS SAÚDE GMBH

15.13.1 RESUMO DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 DESENVOLVIMENTO RECENTE

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO EUROPEU DE TELESSAÚDE, POR COMPONENTE, 2022-2031 (MILHÕES DE USD)

TABELA 2 HARDWARE NA EUROPA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 3 DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE NA EUROPA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 4 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA EUROPA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 5 HARDWARE EUROPEU NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 6 MERCADO EUROPEU DE CELULARES EM TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 7 MERCADO DE TELESSAÚDE BASEADO NA EUROPA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 8 ROLOS DA EUROPA SE BASEIAM NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 9 EUROPA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 10 SOFTWARE EUROPEU NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 11 MERCADO DE TELESSAÚDE NA EUROPA, POR MODALIDADE DE ENTREGA, 2022-2031 (MILHÕES DE USD)

TABELA 12 MERCADO DE TELESSAÚDE NA EUROPA, POR MODO DE COMPRA, 2022-2031 (MILHÕES DE USD)

TABELA 13 MERCADO EUROPEU DE TELESSAÚDE, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

TABELA 14 MERCADO DE TELESSAÚDE NA EUROPA, POR USUÁRIO FINAL, 2022-2031 (MILHÕES DE USD)

TABELA 15 MERCADO EUROPEU DE TELESSAÚDE, 2022-2031 (MILHÕES DE USD)

TABELA 16 MERCADO DE TELESSAÚDE NA EUROPA, POR COMPONENTE, 2022-2031 (MILHÕES DE USD)

TABELA 17 HARDWARE NA EUROPA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 18 DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE NA EUROPA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 19 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA EUROPA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 20 HARDWARE NA EUROPA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 21 MERCADO EUROPEU DE CELULARES EM TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 22 MERCADO DE TELESSAÚDE BASEADO NA EUROPA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 23 ROLOS DA EUROPA SE BASEIAM NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 24 EUROPA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 25 SOFTWARE NA EUROPA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 26 MERCADO DE TELESSAÚDE NA EUROPA, POR MODALIDADE DE ENTREGA, 2022-2031 (MILHÕES DE USD)

TABELA 27 MERCADO DE TELESSAÚDE NA EUROPA, POR MODO DE COMPRA, 2022-2031 (MILHÕES DE USD)

TABELA 28 MERCADO DE TELESSAÚDE NA EUROPA, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

TABELA 29 MERCADO DE TELESSAÚDE NA EUROPA, POR USUÁRIO FINAL, 2022-2031 (MILHÕES DE USD)

TABELA 30 MERCADO DE TELESSAÚDE DO REINO UNIDO, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 31 HARDWARE DO REINO UNIDO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 32 DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE DO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 33 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS DO REINO UNIDO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 34 HARDWARE DO REINO UNIDO NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 35 MERCADO DE TELESSAÚDE NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 36 MERCADO DE TELESSAÚDE BASEADO NO CART DO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 37 BASES DE ROLOS DO REINO UNIDO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 38 MERCADO DE TELESSAÚDE FIXO DO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 39 SOFTWARE DO REINO UNIDO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 40 MERCADO DE TELESSAÚDE DO REINO UNIDO, POR MODO DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 41 MERCADO DE TELESSAÚDE DO REINO UNIDO, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 42 MERCADO DE TELESSAÚDE DO REINO UNIDO, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

TABELA 43 MERCADO DE TELESSAÚDE DO REINO UNIDO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 44 MERCADO DE TELESSAÚDE NA ALEMANHA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 45 HARDWARE NA ALEMANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 46 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA ALEMANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 47 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA ALEMANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 48 HARDWARE NA ALEMANHA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 49 ALEMANHA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 50 ALEMANHA CART BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 51 ALEMANHA ROLLS STAND BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 52 ALEMANHA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 53 SOFTWARE NA ALEMANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 54 MERCADO DE TELESSAÚDE NA ALEMANHA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 55 MERCADO DE TELESSAÚDE NA ALEMANHA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 56 MERCADO DE TELESSAÚDE NA ALEMANHA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 57 MERCADO DE TELESSAÚDE NA ALEMANHA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 58 MERCADO DE TELESSAÚDE NA ITÁLIA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 59 ITÁLIA HARDWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 60 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA ITÁLIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 61 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA ITÁLIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 62 ITÁLIA HARDWARE NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 63 ITÁLIA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 64 CART BASEADO NA ITÁLIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 65 ITÁLIA ROLA ESTANDE BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 66 ITÁLIA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 67 ITÁLIA SOFTWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 68 MERCADO DE TELESSAÚDE NA ITÁLIA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 69 MERCADO DE TELESSAÚDE NA ITÁLIA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 70 MERCADO DE TELESSAÚDE NA ITÁLIA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 71 MERCADO DE TELESSAÚDE NA ITÁLIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 72 MERCADO DE TELESSAÚDE NA FRANÇA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 73 FRANÇA HARDWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 74 DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE DA FRANÇA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 75 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA FRANÇA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 76 FRANÇA HARDWARE NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 77 FRANÇA MOBILE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 78 FRANÇA CART BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 79 FRANCE ROLLS STAND BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 80 FRANÇA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 81 FRANÇA SOFTWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 82 MERCADO DE TELESSAÚDE NA FRANÇA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 83 MERCADO DE TELESSAÚDE NA FRANÇA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 84 MERCADO DE TELESSAÚDE NA FRANÇA, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

TABELA 85 MERCADO DE TELESSAÚDE NA FRANÇA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 86 MERCADO ESPANHOLO DE TELESSAÚDE, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 87 ESPANHA HARDWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 88 DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE DA ESPANHA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 89 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA ESPANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 90 HARDWARE ESPANHA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 91 ESPANHA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (USD MILHÕES)

TABELA 92 ESPANHA CART BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 93 ROLOS DA ESPANHA SE BASEIAM NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 94 ESPANHA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (USD MILHÕES)

TABELA 95 SOFTWARE ESPANHA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 96 MERCADO DE TELESSAÚDE NA ESPANHA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 97 MERCADO ESPANHA DE TELESSAÚDE, POR MODALIDADE DE COMPRA, 2022-2031 (USD MILHÕES)

TABELA 98 MERCADO ESPANHOL DE TELESSAÚDE, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 99 MERCADO DE TELESSAÚDE NA ESPANHA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 100 MERCADO DE TELESSAÚDE NA SUÍÇA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 101 HARDWARE NA SUÍÇA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 102 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA SUÍÇA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 103 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA SUÍÇA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 104 HARDWARE NA SUÍÇA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 105 SUÍÇA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 106 SUÍÇA CART BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 107 SUÍÇA ROLLS STAND BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 108 SUÍÇA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 109 SOFTWARE NA SUÍÇA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 110 MERCADO DE TELESSAÚDE NA SUÍÇA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 111 MERCADO DE TELESSAÚDE NA SUÍÇA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 112 MERCADO DE TELESSAÚDE NA SUÍÇA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 113 MERCADO DE TELESSAÚDE NA SUÍÇA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 114 MERCADO DE TELESSAÚDE NA RÚSSIA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 115 HARDWARE DA RÚSSIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 116 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA RÚSSIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 117 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS DA RÚSSIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 118 HARDWARE DA RÚSSIA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 119 RÚSSIA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 120 CART DA RÚSSIA BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 121 RÚSSIA ROLA ESTANDE BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 122 RÚSSIA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 123 SOFTWARE DA RÚSSIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 124 MERCADO DE TELESSAÚDE NA RÚSSIA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 125 MERCADO DE TELESSAÚDE DA RÚSSIA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 126 MERCADO DE TELESSAÚDE NA RÚSSIA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 127 MERCADO DE TELESSAÚDE NA RÚSSIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 128 MERCADO HOLANDÊS DE TELESSAÚDE, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 129 HARDWARE HOLANDÊS NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 130 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA HOLANDA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 131 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA HOLANDA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 132 HARDWARE HOLANDÊS NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 133 MERCADO HOLANDÊS DE CELULARES NO TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 134 MERCADO DE TELESSAÚDE BASEADO EM CART HOLANDÊS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 135 ROLOS HOLANDESES SE BASEIAM NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 136 HOLANDA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 137 SOFTWARE HOLANDÊS NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 138 MERCADO HOLANDÊS DE TELESSAÚDE, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 139 MERCADO HOLANDÊS DE TELESSAÚDE, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 140 MERCADO HOLANDÊS DE TELESSAÚDE, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 141 MERCADO HOLANDÊS DE TELESSAÚDE, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 142 MERCADO DE TELESSAÚDE NA TURQUIA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 143 HARDWARE DA TURQUIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 144 DISPOSITIVOS MÉDICOS PERIFÉRICOS NA TURQUIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 145 SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NA TURQUIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 146 HARDWARE DA TURQUIA NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 147 TURQUIA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 148 CARRINHO DA TURQUIA BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 149 BASE DE PÃO DE PERU NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 150 TURQUIA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 151 SOFTWARE DA TURQUIA NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 152 MERCADO DE TELESSAÚDE NA TURQUIA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 153 MERCADO DE TELESSAÚDE NA TURQUIA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 154 MERCADO DE TELESSAÚDE NA TURQUIA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 155 MERCADO DE TELESSAÚDE NA TURQUIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 156 MERCADO DE TELESSAÚDE DA BÉLGICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 157 BÉLGICA HARDWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 158 BÉLGICA DISPOSITIVOS MÉDICOS PERIFÉRICOS NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 159 BÉLGICA SOLUÇÕES DE POSICIONAMENTO DE DISPOSITIVOS NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 160 HARDWARE BÉLGICO NO MERCADO DE TELESSAÚDE, POR MODALIDADE, 2022-2031 (US$ MILHÕES)

TABELA 161 BÉLGICA MÓVEL NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 162 CART BÉLGICO BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 163 BÉLGICA ROLLS STAND BASEADO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 164 BÉLGICA FIXO NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 165 BÉLGICA SOFTWARE NO MERCADO DE TELESSAÚDE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 166 MERCADO DE TELESSAÚDE DA BÉLGICA, POR MODALIDADE DE ENTREGA, 2022-2031 (US$ MILHÕES)

TABELA 167 MERCADO DE TELESSAÚDE DA BÉLGICA, POR MODO DE COMPRA, 2022-2031 (US$ MILHÕES)

TABELA 168 MERCADO DE TELESSAÚDE DA BÉLGICA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 169 MERCADO DE TELESSAÚDE DA BÉLGICA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 170 MERCADO DE TELESSAÚDE NO RESTO DA EUROPA, POR COMPONENTE, 2022-2031 (MILHÕES DE USD)

Lista de Figura

FIGURA 1 MERCADO EUROPEU DE TELESSAÚDE: SEGMENTAÇÃO

FIGURA 2 MERCADO EUROPEU DE TELESSAÚDE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TELESSAÚDE NA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO DE TELESSAÚDE NA EUROPA: ANÁLISE DE MERCADO EUROPEU VS MERCADO REGIONAL

FIGURA 5 MERCADO DE TELESSAÚDE NA EUROPA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE TELESSAÚDE NA EUROPA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEU DE TELESSAÚDE: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 8 MERCADO DE TELESSAÚDE DA EUROPA: GRADE DE POSIÇÃO DO MERCADO DBMR

FIGURA 9 MERCADO DE TELESSAÚDE NA EUROPA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE TELESSAÚDE NA EUROPA: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO DO MERCADO EUROPEU DE TELESSAÚDE

FIGURA 12 A CRESCENTE PREVALÊNCIA DE DOENÇAS E CONDIÇÕES CRÔNICAS ESTÁ IMPULSIONANDO O CRESCIMENTO DO MERCADO DE TELESSAÚDE NA EUROPA DE 2024 A 2031

FIGURA 13 ESPERA-SE QUE O SEGMENTO DE CATEGORIAS SEJA REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO DE TELESSAÚDE NA EUROPA EM 2024 E 2031

FIGURA 14 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE SERVIÇOS DE ESTERILIZAÇÃO FORA DO LOCAL DA ÁSIA-PACÍFICO

FIGURA 15 MERCADO DE TELESSAÚDE NA EUROPA: POR COMPONENTE 2023

FIGURA 16 MERCADO DE TELESSAÚDE NA EUROPA: POR COMPONENTE, 2024-2031 (MILHÕES DE USD)

FIGURA 17 MERCADO DE TELESSAÚDE NA EUROPA: POR COMPONENTE, CAGR (2024-2031)

FIGURA 18 MERCADO DE TELESSAÚDE NA EUROPA: POR COMPONENTE, CURVA DE LINHA DE VIDA

FIGURA 19 MERCADO DE TELESSAÚDE NA EUROPA: POR MODALIDADE DE ENTREGA, 2023

FIGURA 20 MERCADO DE TELESSAÚDE NA EUROPA: POR MODALIDADE DE ENTREGA, 2024-2031 (MILHÕES DE USD)

FIGURA 21 MERCADO DE TELESSAÚDE NA EUROPA: POR MODALIDADE DE ENTREGA, CAGR (2024-2031)

FIGURA 22 MERCADO DE TELESSAÚDE NA EUROPA: POR MODALIDADE DE ENTREGA, CURVA DE LINHA DE VIDA

FIGURA 23 MERCADO DE TELESSAÚDE NA EUROPA: POR MODO DE COMPRA, 2023

FIGURA 24 MERCADO DE TELESSAÚDE NA EUROPA: POR MODO DE COMPRA, 2024-2031 (MILHÕES DE USD)

FIGURA 25 MERCADO DE TELESSAÚDE NA EUROPA: POR MODO DE COMPRA, CAGR (2024-2031)

FIGURA 26 MERCADO DE TELESSAÚDE NA EUROPA: POR MODO DE COMPRA, CURVA DE VIDA

FIGURA 27 MERCADO DE TELESSAÚDE NA EUROPA: POR APLICAÇÃO, 2023

FIGURA 28 MERCADO DE TELESSAÚDE NA EUROPA: POR APLICAÇÃO, 2024-2031 (MILHÕES DE USD)

FIGURA 29 MERCADO DE TELESSAÚDE NA EUROPA: POR APLICAÇÃO, CAGR (2024-2031)

FIGURA 30 MERCADO DE TELESSAÚDE NA EUROPA: POR APLICAÇÃO, CURVA DE LINHA DE VIDA

FIGURA 31 MERCADO DE TELESSAÚDE NA EUROPA: POR USUÁRIO FINAL, 2023

FIGURA 32 MERCADO DE TELESSAÚDE NA EUROPA: POR USUÁRIO FINAL, 2024-2031 (MILHÕES DE USD)

FIGURA 33 MERCADO DE TELESSAÚDE NA EUROPA: POR USUÁRIO FINAL, CAGR (2024-2031)

FIGURA 34 MERCADO DE TELESSAÚDE NA EUROPA, POR USUÁRIO FINAL, CURVA DE VIDA

FIGURA 35 MERCADO DE TELESSAÚDE NA EUROPA: INSTANTÂNEO (2023)

FIGURA 36 MERCADO DE TELESSAÚDE NA EUROPA: PARTICIPAÇÃO DA EMPRESA 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.