Europe Third Generation Advanced High Strength Steel Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.03 Billion

USD

2.15 Billion

2024

2032

USD

1.03 Billion

USD

2.15 Billion

2024

2032

| 2025 –2032 | |

| USD 1.03 Billion | |

| USD 2.15 Billion | |

| % | |

|

Segmentação do mercado de aço de alta resistência avançado de terceira geração da Europa, por tipo (dupla fase (DP), martensítico (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP), outros), resistência à tração (700 MPA – 900 MPA (classe 1), 900 MPA–1200 MPA (classe 2), 1200 MPA – 1600 MPA (classe 3) e acima de 1600 MPA (classe 3), tipo de produto laminado a quente (tira, placa quarto), processo (dupla fase aprimorada (DP), viagem modificada, bainita ultrafina, têmpera e partição (Q&P), TRIP/TWIP de MN inferior e viagem de MN superior), tecnologia (tecnologia monolítica espessa, tecnologia monolítica fina e tecnologia de superfície), aplicação (detalhes estruturais, assentos de carro, para-choques, chassis, rodas e trem de força, vigas de impacto lateral, outros), extremidade Usuário (Automóvel de passeio, Veículo comercial) - Tendências e previsões do setor até 2032

Tamanho do mercado de aço avançado de alta resistência de terceira geração

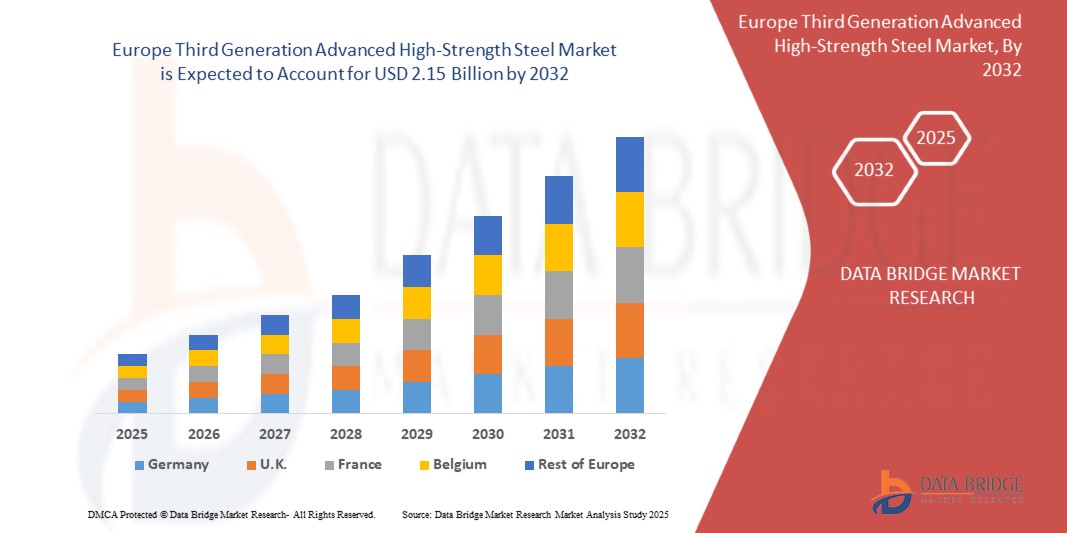

- O tamanho do mercado de aço avançado de alta resistência de terceira geração da Europa foi avaliado em US$ 1,03 bilhão em 2024 e deve atingir US$ 2,15 bilhões até 2032 , com um CAGR de 9,5% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela expansão do setor automotivo na região

- Além disso, espera-se que o aumento nas iniciativas de várias autoridades governamentais e reguladoras para a redução de peso de componentes automotivos e controle de emissões, e a alta demanda por aço de alta resistência devido às suas características eficazes, impulsionem ainda mais o crescimento do mercado de aço avançado de alta resistência de terceira geração.

Análise de mercado de aço avançado de alta resistência de terceira geração

- O aço avançado de alta resistência (AHSS) de terceira geração é uma excelente combinação de resistência e ductilidade, com alta propriedade de resistência à tração, o que proporciona ainda mais segurança aos consumidores e veículos.

- Os diferentes tipos de aço avançado de alta resistência de terceira geração são bifásicos (DP), martensíticos (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP) e outros.

- A Alemanha domina o mercado de aço avançado de alta resistência de terceira geração com a maior participação de receita de 68,3% em 2024, caracterizada por sua enorme capacidade de produção automotiva, aumentando a adoção de veículos leves e com baixo consumo de combustível.

- Espera-se que o Reino Unido seja a região de crescimento mais rápido no mercado de aço avançado de alta resistência de terceira geração durante o período previsto devido à expansão da base de fabricação automotiva do país, à crescente demanda por veículos mais seguros e ao desenvolvimento de infraestrutura.

- The dual-phase (DP) segment is expected to dominate the Third Generation Advanced High-Strength Steel Market with a market share of 37.2% in 2024, driven by its excellent balance of strength and ductility, making it suitable for structural and crash-relevant components

Report Scope and Third Generation Advanced High-Strength Steel Market Segmentation

|

Attributes |

Glass Fiber Reinforced Plastics Composites Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Third Generation Advanced High-Strength Steel Market Trends

“Integration of Advanced AHSS in Electric Vehicle (EV) Manufacturing for Lightweighting and Enhanced Safety”

- A prominent and accelerating trend in the Third Generation Advanced High-Strength Steel (AHSS) Market is the integration of advanced AHSS grades into electric vehicle (EV) manufacturing. This integration aims to achieve vehicle lightweighting, thereby enhancing fuel efficiency and meeting stringent safety standards.

- For instance, in 2023, China's EV registrations surged by 35% compared to 2022, with 8.1 million new electric vehicles registered. This significant growth underscores the increasing demand for materials like third-generation AHSS, which offer superior strength-to-weight ratios essential for EV structural components.

- Automakers across the region are adopting third-generation AHSS to reduce vehicle weight without compromising safety, thereby extending driving range and improving crashworthiness. This trend aligns with the broader industry shift towards sustainable and efficient transportation solutions.

- The adoption of advanced AHSS in EV manufacturing reflects the region's commitment to innovation and sustainability, positioning as a leader in the global transition to electric mobility

Third Generation Advanced High-Strength Steel Market Dynamics

Driver

“Surging Automotive Production and Emphasis on Vehicle Lightweighting”

- The region's rapid industrialization and urbanization have led to a significant increase in automotive production, particularly in countries like China, India, and South Korea. This surge is a primary driver for the demand for third-generation AHSS, which is essential for manufacturing lighter and more fuel-efficient vehicles.

- For example, in 2023, China's car output exceeded 30.16 million units, marking an 11.6% year-on-year growth. This substantial production volume necessitates materials that can meet the dual demands of strength and weight reduction, making third-generation AHSS an ideal choice.

- The push for vehicle lightweighting is further amplified by stringent emission regulations and the global shift towards electric vehicles, both of which require materials that can deliver high performance without adding excessive weight.

- Consequently, the automotive industry's growth, coupled with the emphasis on sustainability and efficiency, propels the demand for third-generation AHSS in the market.

Restraint/Challenge

“High Production Costs and Technological Barriers in AHSS Manufacturing”

- Despite the advantages of third-generation AHSS, the high production costs associated with its manufacturing pose a significant challenge. These costs stem from the need for advanced processing technologies and specialized equipment, which can be capital-intensive.

- Small and medium-sized enterprises (SMEs) in the region may find it difficult to invest in the necessary infrastructure and technology, limiting their ability to adopt and produce third-generation AHSS. This financial barrier can hinder market expansion and the widespread adoption of these advanced materials.

- Além disso, os complexos processos de fabricação exigidos para a terceira geração de AHSS, incluindo o controle preciso de microestruturas e composições, apresentam desafios tecnológicos. Essas complexidades podem levar a tempos de desenvolvimento mais longos e custos mais altos, restringindo ainda mais o crescimento do mercado.

- Enfrentar esses desafios exige esforços colaborativos entre as partes interessadas da indústria e órgãos governamentais para fornecer suporte financeiro, investir em pesquisa e desenvolvimento e facilitar a transferência de tecnologia para reduzir as barreiras de entrada e promover a adoção de AHSS de terceira geração.

Escopo de mercado de aço avançado de alta resistência de terceira geração

O mercado é segmentado com base no tipo, resistência à tração, tipo de produto laminado a quente, processo, tecnologia, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de AHSS de terceira geração é segmentado em bifásico (DP), martensítico (MS), plasticidade induzida por transformação (TRIP), plasticidade induzida por geminação (TWIP) e outros. O segmento bifásico (DP) dominará a maior fatia de receita de mercado, com 37,2% em 2025, impulsionado por seu excelente equilíbrio entre resistência e ductilidade, tornando-o adequado para componentes estruturais e relevantes para colisões. Sua ampla adoção em estratégias de redução de peso automotivo e capacidades aprimoradas de absorção de energia reforçam sua liderança.

Prevê-se que o segmento TRIP apresente a maior taxa de crescimento, de 9,8%, entre 2025 e 2032, impulsionado por sua conformabilidade superior e alta resistência. Os aços TRIP proporcionam maior encruamento durante a deformação, tornando-os ideais para geometrias complexas em componentes veiculares críticos para a segurança. O uso crescente em veículos elétricos e o design com eficiência energética também sustentam a demanda.

- Por Resistência à Tração

Com base na resistência à tração, o mercado é segmentado em 700 MPA – 900 MPA (Classe 1), 900 MPA – 1200 MPA (Classe 2), 1200 MPA – 1600 MPA (Classe 3) e acima de 1600 MPA. O segmento de 900 MPA–1200 MPA deteve a maior participação de mercado em 2025, impulsionado por sua ampla aplicabilidade em componentes de segurança e estruturais. Esses materiais oferecem um ótimo equilíbrio entre custo, resistência e capacidade de fabricação.

Espera-se que o segmento acima de 1600 MPA apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela demanda por aplicações de ultra-alta resistência, particularmente em reforços de chassis e estruturas resistentes à intrusão. Avanços no design de ligas e técnicas de processamento sustentam a expansão deste segmento.

- Por tipo de produto laminado a quente

Com base no tipo de produto laminado a quente, o mercado é segmentado em tiras e chapas de quarto. O segmento de tiras domina a maior fatia de mercado, com 64,1% de receita em 2025, impulsionado por sua ampla utilização nos setores automotivo e de construção. As tiras oferecem alta precisão dimensional e qualidade superficial superior, essenciais para operações de conformação subsequentes.

Prevê-se que o segmento de placas de quarto apresente a maior taxa de crescimento, de 8,5%, entre 2025 e 2032, impulsionado pela crescente demanda por chassis de veículos pesados, construção naval e equipamentos industriais. As placas oferecem espessura e propriedades de suporte de carga superiores, essenciais para a confiabilidade estrutural.

- Por Processo

Com base no processo, o mercado é segmentado em Dupla Fase Aprimorada (DP), TRIP Modificado, Bainita Ultrafina, Têmpera e Partição (Q&P), TRIP/TWIP de MN mais baixo e TRIP de MN mais alto. O segmento de DP Aprimorado deteve a maior participação de mercado na receita em 2025, impulsionado por sua compatibilidade com linhas de processamento convencionais e capacidade de atender aos padrões de desempenho de OEM. É amplamente utilizado em estruturas de proteção contra colisões e painéis de carroceria automotiva.

Espera-se que o segmento de Têmpera e Partição (Q&P) apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por combinações superiores de resistência e ductilidade e pela capacidade de adaptar microestruturas a requisitos específicos. O crescimento é sustentado por aplicações de alto desempenho em soluções de mobilidade de última geração.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Tecnologia Monolítica Espessa, Tecnologia Monolítica Fina e Tecnologia de Superfície. O segmento de Tecnologia Monolítica Fina dominará a maior fatia de receita do mercado em 2025, impulsionado por sua integração em operações de estampagem e conformação de alta velocidade. Oferece redução de peso e maior complexidade das peças, sendo adequado para o design de veículos elétricos e híbridos.

Prevê-se que o segmento de Tecnologia de Superfícies apresente a maior taxa de crescimento, de 9,1%, entre 2025 e 2032, impulsionado pela crescente necessidade de resistência à corrosão e compatibilidade de revestimentos. Essa tecnologia aumenta a vida útil dos produtos e permite a integração funcional em componentes automotivos.

- Por aplicação

Com base na aplicação, o mercado é segmentado em Detalhes Estruturais, Bancos de Carro, Para-choques, Chassis, Rodas e Trem de Força, Vigas de Impacto Laterais e Outros. O segmento de Chassis domina a maior fatia de receita de mercado, com 28,3% em 2025, impulsionado pela alta demanda por materiais leves e de alta resistência para melhorar a eficiência de combustível e a resistência a colisões. O AHSS permite bitolas mais finas e melhor absorção de carga.

Espera-se que o segmento de Vigas de Impacto Lateral apresente a maior taxa de crescimento, de 9,6%, entre 2025 e 2032, impulsionado por regulamentações de segurança mais rigorosas e pela demanda por estruturas de segurança reforçadas. Essas vigas exigem alta resistência à tração e absorção de energia, em linha com as capacidades do AHSS.

- Por usuário final

Com base no usuário final, o mercado é segmentado em automóveis de passeio e veículos comerciais. O segmento de automóveis de passeio dominará a maior fatia de mercado, com 71,4% da receita em 2025, impulsionado por volumes de produção em larga escala e ênfase crescente na redução do peso dos veículos. Os fabricantes de equipamentos originais (OEMs) estão integrando o AHSS de terceira geração para atender às normas de emissões e segurança.

The Commercial Vehicle segment is anticipated to witness the fastest growth rate of 8.7% from 2025 to 2032, fueled by rising demand for durable and cost-effective structural materials. Adoption is growing in light commercial vans and heavy trucks due to performance, safety, and longevity benefits.

Third Generation Advanced High-Strength Steel Market Regional Analysis

- Germany dominates the Third Generation Advanced High-Strength Steel Market with the largest revenue share of 68.3% in 2024, driven by its massive automotive production capacity, increasing adoption of lightweight, fuel-efficient vehicles, and strong investment in advanced metallurgical research.

- Major domestic steelmakers like Baosteel and HBIS are ramping up production capabilities.

- Additionally, government initiatives supporting low-emission mobility and industrial upgrading continue to drive demand for high-performance steel in transportation and infrastructure sectors.

U.K. Third Generation Advanced High-Strength Steel Market Insight

U.K. Third Generation Advanced High-Strength Steel Market is growing rapidly with the highest CAGR of 6.7%, driven by the country’s expanding automotive manufacturing base, rising demand for safer vehicles, and infrastructure development. With government policies such as “Make in India” and vehicle safety norms becoming stricter, automakers are increasingly turning to advanced high-strength steels. Domestic producers are partnering with global firms to enhance metallurgical capabilities. Continued growth in construction and renewable energy projects also supports rising demand for lightweight, high-strength steel across sectors.

France Third Generation Advanced High-Strength Steel Market Insight

France Third Generation Advanced High-Strength Steel Market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by major steel manufacturers and automotive companies driving innovation and adoption of 3rd Gen AHSS in vehicle design and production.

Third Generation Advanced High-Strength Steel Market Share

The Glass Fiber Reinforced Plastics Composites Industry is primarily led by well-established companies, including:

- SSAB AB (Sweden)

- ArcelorMittal (Luxembourg)

- voestalpine AG (Austria)

- Cleveland-Cliffs Inc. (U.S.)

- POSCO (South Korea)

- U.S. Steel Corporation (U.S.)

- thyssenkrupp AG (Germany)

- JFE Steel Corporation (Japan)

- NIPPON STEEL CORPORATION (Japan)

- Anyang Iron and Steel Group Inc (China)

- KOBE STEEL LTD (Japan)

- Benxi Steel Group (China)

- SAIL (Steel Authority of India Limited) (India)

- Shougang Group (China)

- NUCOR (U.S.)

- Baosteel Group (China)

- JSW Steel (India)

- Tata Steel (India)

Latest Developments in Europe Third Generation Advanced High-Strength Steel Market

- In November 2023, Thyssenkrupp Steel Europe introduced the jetQ series, comprising jetQ 980 and jetQ 1180 grades. These third-generation AHSS products are engineered for high ductility and strength, making them suitable for complex automotive body structures, such as crash-relevant components. The development was in collaboration with JFE Steel Corporation, aiming to meet the evolving demands of the automotive industry for safer and lighter vehicles.

- In March 2023, ArcelorMittal inaugurated a new production line dedicated to third-generation AHSS. This expansion enhances the company's ability to supply advanced materials to the automotive sector, addressing the growing demand for high-strength, lightweight steel solutions that contribute to vehicle safety and fuel efficiency

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.