Europe Whipping Cream Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.17 Billion

USD

3.31 Billion

2024

2032

USD

2.17 Billion

USD

3.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.17 Billion | |

| USD 3.31 Billion | |

| % | |

Segmentação do mercado de natas batidas na Europa, por produto (natas batidas à base de leite e natas batidas sem leite), tipo (ultrapasteurizado e pasteurizado), forma (semilíquido, líquido e em pó), formulação ( adoçado e sem açúcar), Embalagem (Tetra Pack, Garrafa, Copos e Latas), Peso (101 g - 400 g, Abaixo de 100 g, 401 g - 800 g, 800 g-1 kg e Mais de 1 kg), Aplicação (Setor dos Serviços Alimentares e Domiciliários), Canal de Distribuição (Direto e Indireto) – Tendências e Previsão do Setor até 2032

Análise de mercado de natas batidas

O creme de leite fresco tem uma história rica que remonta aos tempos antigos, com origens ligadas à domesticação de animais leiteiros. O processo de separação do creme de leite tornou-se mais refinado na Europa durante o século XVI, levando à utilização do creme para diversos fins culinários. No século XVII, as receitas de chantilly começaram a surgir em livros de culinária, mostrando a sua versatilidade em sobremesas. O mercado europeu de natas batidas refere-se ao segmento da indústria de lacticínios que abrange a produção, distribuição e venda de produtos de natas batidas nos países europeus. Este mercado inclui segmentos industriais e de consumo, servindo diversos utilizadores finais, como residências, restaurantes, padarias e fabricantes de alimentos. Caracterizado por uma gama diversificada de produtos — variando em teor de gordura, sabores e tipos de embalagem — o mercado é impulsionado pela procura dos consumidores por ingredientes versáteis adequados para aplicações culinárias e de chantilly, bem como pelas tendências de conveniência e qualidade na preparação de alimentos. As normas regulamentares, os requisitos de segurança alimentar e a evolução das preferências dos consumidores por produtos naturais e sustentáveis influenciam significativamente a dinâmica do mercado de natas frescas na Europa.

Tamanho do mercado de natas batidas

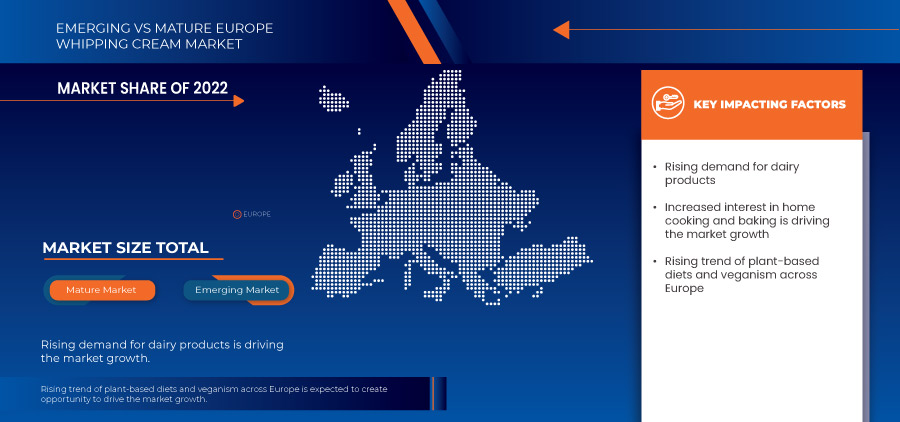

O tamanho do mercado de natas batidas na Europa foi avaliado em 2,17 mil milhões de dólares em 2024 e está projetado para atingir 3,31 mil milhões de dólares até 2032, com um CAGR de 5,4% durante o período previsto de 2025 a 2032. Para além dos insights sobre cenários de mercado, tais como o valor do mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia de doentes, análise de pipeline e estrutura regulatória.

Tendências do mercado de natas batidas

“A crescente procura de alternativas vegetais e lácteas ”

Uma tendência significativa do mercado no setor europeu de natas batidas é a crescente procura de alternativas à base de plantas e sem produtos lácteos, impulsionada pela mudança nas preferências dos consumidores e pela evolução dos hábitos alimentares. À medida que mais pessoas adotam estilos de vida vegan, sem lactose e preocupados com a saúde, a procura por cremes de leite batidos à base de plantas, como os feitos de coco, aveia, amêndoa e soja, tem crescido consideravelmente. Esta tendência não é apenas uma resposta a restrições alimentares, como a intolerância à lactose ou o veganismo, mas também a preocupações mais amplas sobre a sustentabilidade, o bem-estar animal e o impacto ambiental da produção de produtos lácteos. Os cremes de leite batidos à base de plantas oferecem aos consumidores uma alternativa mais saudável, com menos calorias e menos gordura saturada, em comparação com os cremes tradicionais à base de produtos lácteos. Esta mudança estimulou a inovação nas formulações de produtos, com os fabricantes a concentrarem-se em melhorar a textura, o sabor e a funcionalidade das opções à base de plantas para imitar de perto os cremes de leite tradicionais.

Âmbito do Relatório e Segmentação do Mercado de Natas

|

Atributos |

Principais insights de mercado sobre o creme de leite batido |

|

Segmentos abrangidos |

Por produto: Natas batidas à base de leite e natas batidas sem leite Por tipo: Ultra-pasteurizado e Pasteurizado, Por forma: semilíquido, líquido e em pó Por formulação: adoçado e sem açúcar Por embalagem: Tetra Pack, engarrafado, copos e latas Em peso: 101 g - 400 g, abaixo de 100 g, 401 g - 800 g, 800 g - 1 kg e mais de 1 kg Por aplicação: Setor dos serviços de alimentação e domicílios Por Canal de Distribuição: Direto e Indireto |

|

Países abrangidos |

Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Países Baixos, Bélgica, Suíça e resto da Europa |

|

Principais participantes do mercado |

Fonterra Co-operative Group (parte da Fonterra Co-operative Group Limited) (Nova Zelândia), Arla Foods amba (Dinamarca), Lactlis McLelland Ltd. (Inglaterra), Nestlé (Suíça), FrieslandCampina (Debic faz parte da FrieslandCampina Professional) ( Holanda), cremio (Bulgária), Califia Farms, LLC (EUA), DANA DAIRY GROUP (França), Emborg (Europa), Granarolo SpA (Itália), Hochwald Foods GmbH (Alemanha), IFFCO ITALIA SRL (Itália), Kraft Heinz (Parte da The Kraft Heinz Company) (EUA) e Rich’s (EUA), entre outros |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline e quadro regulamentar. |

Definição de mercado de natas batidas

O creme de leite fresco é um produto lácteo rico em gordura, que normalmente contém entre 30% e 40% de gordura do leite, e é especialmente desenvolvido para ser batido até obter uma textura leve e aerada. Pode ser confecionado a partir de leite de vaca ou de outros animais leiteiros e caracteriza-se pela sua consistência rica e cremosa, o que o torna ideal para aplicações culinárias, como a cobertura de sobremesas, a criação de recheios e o enriquecimento de molhos. O alto teor de gordura permite-lhe incorporar ar quando batido, resultando numa espuma estável que mantém a sua forma, tornando-o um ingrediente popular tanto em cozinhas domésticas como profissionais para criar uma variedade de pratos deliciosos e visualmente atraentes.

Dinâmica do mercado do creme de leite batido

Motoristas

- Aumento da procura de produtos lácteos

A crescente procura de produtos lácteos na Europa atua significativamente como um impulsionador do mercado de natas frescas, impulsionada pela crescente preferência dos consumidores por texturas ricas e cremosas em diversas aplicações culinárias. O consumo de produtos lácteos está cada vez mais associado à indulgência, nutrição e versatilidade, levando a um maior interesse por produtos como o creme de leite batido, tanto para a cozinha caseira como para os serviços profissionais de alimentação. À medida que os consumidores procuram recriar sobremesas e pratos com qualidade de restaurante em casa, a procura por natas frescas aumenta, principalmente pela sua capacidade de realçar o sabor e dar um acabamento atraente a produtos assados, molhos e bebidas.

Por exemplo,

Em maio de 2024, de acordo com um artigo publicado no Agriculture and Horticulture Development Board, a Comissão Europeia espera que as entregas de leite na região aumentem 0,4% em termos homólogos devido ao aumento da produção e à estabilização dos preços do leite.

- Aumento da indústria de serviços de alimentação

A ascensão do setor dos serviços alimentares na Europa desempenha um papel fundamental no impulso do mercado do creme de leite fresco, à medida que os restaurantes, cafés e serviços de buffet incorporam cada vez mais o creme de leite fresco nas suas ofertas culinárias. Com a crescente tendência para comer fora de casa e a popularidade de cozinhas diversificadas, os estabelecimentos de restauração procuram continuamente ingredientes de alta qualidade para realçar o sabor e a apresentação dos seus pratos. O creme de leite fresco é um ingrediente essencial em muitas receitas, desde sobremesas decadentes, como mousses e cheesecake, a molhos e sopas saborosos, o que o torna indispensável tanto em restaurantes sofisticados como casuais. Este aumento da utilização na preparação de alimentos contribui diretamente para o aumento da procura de natas frescas a granel, uma vez que os operadores de serviços alimentares priorizam a qualidade e o sabor nos seus produtos.

Por exemplo,

Em Março de 2024, de acordo com um artigo publicado no EuroStat, o sector dos serviços alimentares empregava 9,9 milhões de pessoas e representava 6,3% do emprego total na economia empresarial da UE em 2021. Além disso, de acordo com o mesma fonte, a Alemanha registou o nível mais elevado de valor acrescentado no setor do alojamento e restauração em 2021, o que equivale a 21,3% do total dos países.

Oportunidades

- Tendência crescente de dietas baseadas em vegetais e veganismo em toda a Europa

A tendência crescente de dietas baseadas em vegetais e veganismo na Europa criou uma mudança significativa no comportamento do consumidor, influenciando o mercado de alimentos e bebidas. À medida que mais pessoas adotam estilos de vida baseados em vegetais, a procura por ingredientes adequados para receitas veganas e sem produtos lácteos tem crescido substancialmente. O creme de leite fresco, tradicionalmente um produto lácteo, está a ser cada vez mais incorporado em receitas à base de plantas, como doces vegan, bolos, gelados e outras sobremesas. Esta tendência levou a uma maior necessidade de alternativas de creme de leite à base de plantas, oferecendo oportunidades para os fabricantes de produtos lácteos e não lácteos expandirem as suas ofertas de produtos. As empresas de lacticínios começaram a desenvolver natas batidas à base de plantas, feitas com ingredientes como o coco, a soja e a aveia. Ao mesmo tempo, os fabricantes de produtos não lácteos conseguiram capitalizar a procura por alternativas totalmente veganas. Estes desenvolvimentos permitem aos fabricantes explorar um mercado crescente de consumidores preocupados com a saúde, com o ambiente e com a ética, que procuram alternativas à base de plantas para os produtos lácteos tradicionais. À medida que mais consumidores exploram opções à base de plantas, a procura por natas frescas versáteis e de alta qualidade que possam ter um bom desempenho em receitas à base de plantas continua a aumentar. Esta mudança representa uma clara oportunidade para o mercado europeu de natas frescas se diversificar e crescer, adoptando inovações de origem vegetal, atendendo às necessidades dos consumidores e captando uma maior fatia do mercado, atendendo às preferências veganas e sem produtos lácteos.

Por exemplo,

Em julho de 2023, de acordo com o artigo publicado pelo NCBI, a mudança para dietas baseadas em vegetais na Europa, motivada por preocupações ambientais e de saúde, levou ao aumento da procura de alternativas aos produtos lácteos à base de vegetais. Substituir os produtos lácteos por alternativas fortificadas à base de plantas proporciona o mesmo valor nutricional e reduz o impacto ambiental. Esta tendência representa uma oportunidade para o mercado europeu de cremes para chantilly inovar com cremes para chantilly à base de plantas, servindo os consumidores preocupados com a saúde e o ambiente.

- Aumento do interesse em cozinhar e assar em casa

A mudança pós-pandemia para a cozinha e panificação caseiras levou a um aumento significativo de consumidores a preparar refeições e sobremesas nas suas próprias cozinhas. Esta tendência impulsionou a procura por uma grande variedade de ingredientes, incluindo natas frescas, à medida que as pessoas experimentam novas receitas e tentam cozer bolos, doces e outras guloseimas. À medida que mais pessoas abraçam a alegria de cozinhar em casa, o creme de leite batido tornou-se um item básico em muitas famílias para criar texturas cremosas e ricas em vários pratos. Além disso, as redes sociais e os influenciadores culinários desempenharam um papel fundamental ao inspirar os cozinheiros domésticos a experimentar o chantilly de formas criativas. Como resultado, a procura de natas frescas de alta qualidade, tanto lácteas como vegetais, aumentou significativamente em toda a Europa. Este crescente interesse pela cozinha e panificação caseiras representa uma oportunidade única para o mercado europeu de natas batidas. Ao atender a esta mudança, os fabricantes podem alcançar uma base maior de consumidores, oferecendo produtos que atendem às necessidades dos padeiros domésticos e dos entusiastas da culinária. Oferecer embalagens práticas, diversas opções de teor de gordura e receitas inovadoras permitirá às empresas captar a atenção destes novos consumidores envolvidos.

Por exemplo,

Em janeiro de 2022, de acordo com o artigo publicado pela Science Direct, o bloqueio levou a um aumento de 42% na cozinha caseira, uma vez que muitos consumidores passaram a cozinhar com mais frequência devido à redução das restrições de tempo. Esta mudança aumentou o interesse pela panificação e pela culinária, envolvendo muitas vezes ingredientes como natas frescas. Como a cozinha caseira continua a ser uma tendência, o mercado europeu de natas frescas pode capitalizar isso oferecendo produtos diversificados, atendendo à crescente procura de ingredientes de qualidade nas receitas caseiras.

Restrições/Desafios

- Curta vida útil do creme de leite batido

O creme de leite batido, especialmente o creme de leite fresco, tem um prazo de validade relativamente curto, o que representa um desafio significativo para os fabricantes e distribuidores no mercado europeu. A natureza perecível do creme de leite fresco exige um controlo preciso da temperatura durante o transporte e o armazenamento para manter a qualidade do produto. Isto cria desafios logísticos, principalmente para garantir entregas pontuais em longas distâncias ou durante períodos de elevada procura. Além disso, o curto prazo de validade aumenta o risco de desperdício, uma vez que os retalhistas e os consumidores podem não conseguir utilizar o produto antes que este se estrague. Como resultado, os fabricantes devem investir em técnicas de preservação avançadas, como embalagens em atmosfera modificada ou logística de cadeia fria, para prolongar a vida útil. Apesar destes esforços, a natureza inerente do produto dificulta o equilíbrio entre a oferta e a procura, o que leva frequentemente à perda de receitas devido a inventário não vendido ou a custos operacionais mais elevados. Este desafio de gerir o curto prazo de validade e minimizar o desperdício limita o potencial de crescimento no mercado europeu de natas batidas, exigindo um planeamento cuidadoso e uma gestão eficiente da cadeia de abastecimento.

Por exemplo,

Em abril de 2024, de acordo com o artigo publicado pela Fridge.com, o creme de leite aberto dura apenas 5 a 7 dias quando armazenado corretamente, com fatores como a qualidade inicial, a temperatura do frigorífico e o manuseamento a afetar a sua vida útil. Esta curta vida útil cria desafios para o mercado europeu de natas batidas, uma vez que exige um armazenamento cuidadoso, manuseamento e distribuição eficiente. Gerir a frescura dos produtos torna-se crucial, aumentando a complexidade logística e o potencial desperdício para fabricantes e retalhistas.

- Concorrência de alternativas de natas batidas

O mercado europeu de natas batidas enfrenta uma concorrência cada vez maior de alternativas como os toppings batidos e os cremes em aerossol. Estes produtos têm geralmente preços mais baixos do que o creme de leite tradicional, o que os torna uma opção atraente para os consumidores preocupados com o orçamento. Além disso, as coberturas batidas e os cremes em aerossol têm uma vida útil mais longa, reduzindo as preocupações com a deterioração e o desperdício, o que é um problema significativo para produtos perecíveis, como as natas batidas. Também exigem condições de armazenamento menos rigorosas, uma vez que são menos sensíveis às flutuações de temperatura e podem ser armazenados à temperatura ambiente em muitos casos. Esta combinação de preço acessível, conveniência e maior prazo de validade tornou estas alternativas muito populares, principalmente entre os consumidores que procuram praticidade e valor. Para o mercado tradicional de natas batidas, isto representa um desafio, pois é necessário competir com produtos que são mais fáceis de armazenar, têm um prazo de validade mais longo e são mais económicos. Os fabricantes de natas tradicionais enfrentam a dificuldade de diferenciar os seus produtos com base na qualidade e frescura, ao mesmo tempo que gerem as limitações inerentes ao prazo de validade e ao armazenamento.

Por exemplo,

Em julho de 2024, de acordo com o artigo publicado pela Hearst Magazine Media, Inc., a variedade de substitutos do creme de leite, como misturas de leite e manteiga, creme de coco ou creme de leite em pó, oferece aos consumidores alternativas mais acessíveis e versáteis. Estes substitutos, com diferentes teores de gordura e estabilidade de prateleira, oferecem uma forte concorrência ao creme de leite tradicional. Como resultado, o mercado europeu de natas frescas enfrenta pressão para diferenciar os seus produtos em termos de qualidade e apelo fresco, ao mesmo tempo que compete com opções mais convenientes.

Este relatório de mercado fornece detalhes de novos desenvolvimentos recentes, regulamentos comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise estratégica do crescimento do mercado, tamanho do mercado, crescimento do mercado das categorias, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um briefing de analista.

Âmbito de mercado de creme de leite batido

O mercado está segmentado com base no produto, tipo, forma, formulação, embalagem, peso, aplicação, canal de distribuição e país. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

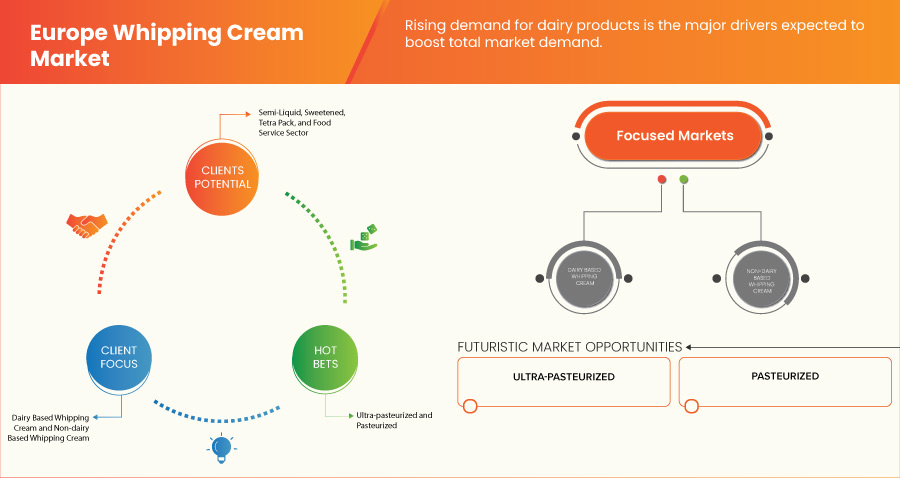

Produto

- Creme de leite batido à base de laticínios

- Creme de leite batido

- Creme de leite batido light

- Outros

- Creme de leite batido sem laticínios

- Creme de Leite de Coco

- Creme de Leite de Amêndoa

- Creme de Leite de Aveia

- Creme de Leite de Soja

- Outros

Tipo

- Ultra-Pasteurizado

- Pasteurizado

Forma

- Semi-líquido

- Líquido

- Pó

Formulação

- Adoçado

- Sem açúcar

Embalagem

- Pacote Tetra

- Engarrafado

- Copos

- Latas

Peso

- 101 g - 400 g

- Abaixo de 100 gm

- 401 g - 800 g

- 800 gramas-1 kg

- Mais de 1 kg

Aplicação

- Setor dos serviços de alimentação

- Restaurantes

- Lojas de padaria

- Café

- Pontos de venda de gelados

- Hotéis

- Outros

- Agregado familiar

Canal de Distribuição

- Direto

- Indireto

- Retalhistas baseados em lojas

- Supermercados/Hipermercados

- Lojas especializadas

- Lojas de conveniência

- Outros

- Retalhistas não baseados em lojas

- Sites de comércio eletrónico

- Sites propriedade da empresa

- Retalhistas baseados em lojas

Análise regional do mercado de natas batidas

O mercado é analisado e são fornecidos insights sobre o tamanho do mercado e tendências, tais como produto, tipo, forma, formulação, embalagem, peso, aplicação, canal de distribuição e país, conforme referenciado acima.

Os países abrangidos pelo mercado são a Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Holanda, Bélgica, Suíça e resto da Europa.

Espera-se que a Alemanha domine o mercado devido à sua forte indústria de lacticínios, à elevada procura de produtos cremosos tradicionais e vegetais e ao robusto sector de processamento de alimentos.

Prevê-se que a Alemanha seja o país com crescimento mais rápido devido à sua forte indústria de lacticínios, à elevada procura de produtos de natas tradicionais e vegetais, ao robusto sector de processamento de alimentos e à preferência dos consumidores por ingredientes lácteos de alta qualidade , a par do seu papel central na Mercados europeus de retalho e serviços alimentares.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas globais e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de natas batidas

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença global, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento do produto, amplitude e abrangência do produto, aplicação domínio. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de natas batidas que operam no mercado são:

- Fonterra Co-operative Group (parte da Fonterra Co-operative Group Limited) (Nova Zelândia)

- Arla Foods amba (Dinamarca)

- Lactlis McLelland Ltd. (Inglaterra)

- Nestlé (Suíça)

- FrieslandCampina (Debic faz parte da FrieslandCampina Professional) (Holanda)

- cremio (Bulgária)

- Califia Farms, LLC (EUA)

- DANA DAIRY GROUP (França)

- Emborg (Europa)

- Granarolo SpA (Itália)

- Hochwald Foods GmbH (Alemanha)

- IFFCO ITALIA SRL (Itália)

- Kraft Heinz (parte da The Kraft Heinz Company) (EUA)

- Rich's (EUA)

Últimos desenvolvimentos no mercado de natas batidas

- Em novembro de 2024, a Arla Foods Ingredients recebeu a aprovação da Autoridade da Concorrência e Mercados do Reino Unido para a aquisição do negócio Whey Nutrition da Volac. O acordo inclui uma unidade de processamento em Felinfach, no País de Gales, e irá reforçar a posição da Arla no crescente mercado de proteína de soro de leite

- Em setembro de 2023, a Nestlé fechou um acordo com a Advent International para adquirir uma participação maioritária no Grupo CRM, uma empresa brasileira de chocolate premium. O acordo, com conclusão prevista para 2024, reforça a presença da Nestlé no mercado de confeitaria de gama alta do Brasil

- Em novembro de 2022, a Nestlé e a L Catterton anunciaram uma parceria para unir a Freshly e a Kettle Cuisine, um fabricante líder de alimentos frescos artesanais. A nova empresa irá oferecer uma gama diversificada de produtos alimentares frescos em vários canais e regiões geográficas, com a L Catterton como proprietária maioritária

- Em abril de 2024, a Fonterra estabeleceu uma parceria com a Sharesies para melhorar a negociação de ações para os seus proprietários agricultores. A partir de meados de 2024, a nova plataforma oferecerá negociação móvel e na web, alertas de preços, encomendas de ações mais fáceis e acesso integrado a investimentos pessoais, melhorando a experiência geral de negociação

- Em novembro de 2022, a Fonterra e a Nestlé uniram-se para criar a primeira exploração leiteira com emissão líquida zero de carbono da Nova Zelândia. Ao longo de cinco anos, o projeto, em colaboração com o Dairy Trust Taranaki, pretende reduzir as emissões agrícolas em 30% até 2027, com um objetivo a longo prazo de atingir o zero líquido

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.