Europe X Ray Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.58 Billion

USD

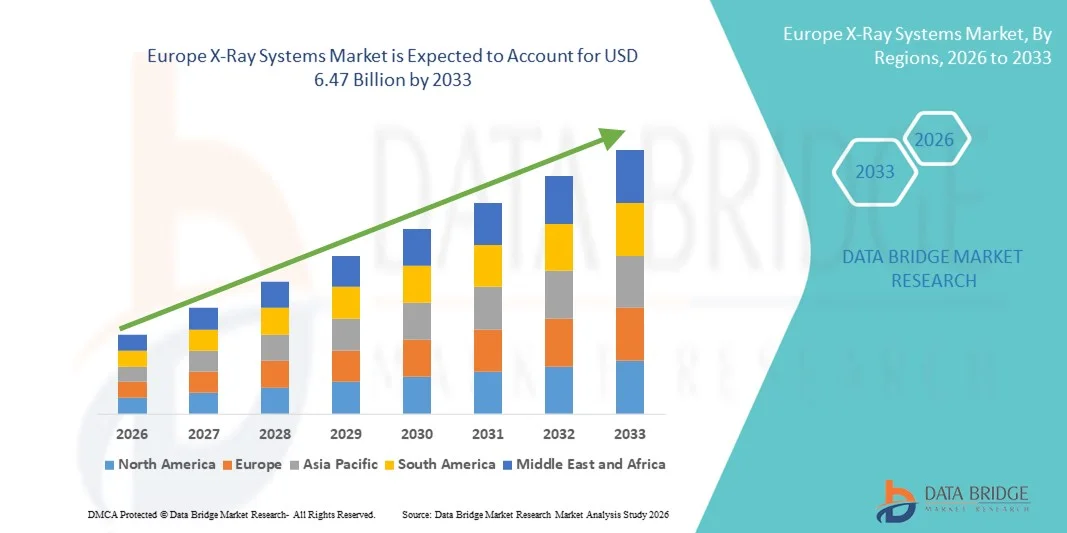

6.47 Billion

2025

2033

USD

2.58 Billion

USD

6.47 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.47 Billion | |

| % | |

|

Segmentação do mercado europeu de sistemas de raios X por tipo (raios X analógicos e digitais), tecnologia (radiografia computadorizada e radiografia direta), preço (sistemas de raios X digitais de baixo custo, intermediários e de alto custo), portabilidade (sistemas de raios X digitais fixos e portáteis), sistema (sistemas de raios X digitais adaptados e novos), aplicação (radiografia geral, odontologia, mamografia e fluoroscopia), mobilidade (estacionários e móveis) e usuário final (centros de diagnóstico, hospitais e centros de imagem móveis) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de sistemas de raios X

- O mercado europeu de sistemas de raios X foi avaliado em US$ 2,58 bilhões em 2025 e deverá atingir US$ 6,47 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por exames de imagem diagnóstica avançados, pela prevalência cada vez maior de doenças crônicas e pela adoção crescente de tecnologias digitais na área da saúde, o que leva a uma maior utilização de sistemas de raios X em hospitais, centros de diagnóstico e clínicas especializadas.

- Além disso, a crescente conscientização dos pacientes sobre a detecção precoce de doenças, a necessidade de soluções de diagnóstico mais rápidas e precisas e os avanços tecnológicos contínuos, como radiografia digital, sistemas portáteis de raios X e imagens assistidas por inteligência artificial, estão consolidando os sistemas de raios X como componentes essenciais do diagnóstico médico moderno. Esses fatores convergentes estão acelerando a adoção de soluções de sistemas de raios X, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado europeu de sistemas de raios X

- Os sistemas de raios X, incluindo radiografia digital, radiografia computadorizada e dispositivos portáteis de raios X, são componentes cada vez mais vitais do diagnóstico médico moderno em hospitais, centros de diagnóstico e clínicas especializadas, devido à sua capacidade de fornecer imagens rápidas, precisas e de alta resolução para a detecção de doenças e o planejamento do tratamento.

- A crescente demanda por sistemas de raios X é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas e agudas, pela maior conscientização dos pacientes sobre a importância do diagnóstico precoce, pela crescente adoção de soluções de imagem digitais e portáteis e pelos avanços tecnológicos contínuos, como imagens assistidas por inteligência artificial, sistemas de baixa dose de radiação e gerenciamento de imagens baseado em nuvem.

- O Reino Unido dominou o mercado de sistemas de raios X com a maior participação de receita, de 28,7% em 2025, caracterizado por infraestrutura de saúde avançada, alta adoção de tecnologias de radiografia digital, políticas de reembolso robustas e uma sólida rede de hospitais e centros de diagnóstico que integram sistemas de imagem com inteligência artificial.

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado de sistemas de raios X durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela crescente demanda por exames de imagem diagnóstica em instalações de saúde públicas e privadas, pela adoção cada vez maior de sistemas portáteis de raios X e pelos crescentes investimentos em tecnologias de radiografia assistida por IA e de baixa dose.

- Os sistemas fixos dominaram a maior fatia de mercado em termos de receita, com 57,1% em 2025, impulsionados por sua implantação em hospitais, centros de diagnóstico por imagem especializados e instalações de diagnóstico de alto volume.

Escopo do relatório e segmentação do mercado de sistemas de raios X

|

Atributos |

Principais informações de mercado sobre sistemas de raios X |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sistemas de raios X na Europa

Avanços na tecnologia de imagem e eficiência do fluxo de trabalho

- Uma tendência significativa e crescente no mercado europeu de sistemas de raios X é a adoção de tecnologias avançadas de imagem, como radiografia digital, tomografia computadorizada de feixe cônico e soluções portáteis de raios X. Essas inovações estão aprimorando a qualidade da imagem, reduzindo a exposição à radiação e aumentando a eficiência do fluxo de trabalho em hospitais, clínicas e centros de diagnóstico.

- Por exemplo, o sistema de radiografia digital Carestream DRX-Evolution Plus permite a aquisição rápida de imagens com alta resolução, agilizando o diagnóstico e melhorando o fluxo de pacientes. Da mesma forma, o Planmeca ProX oferece soluções compactas e fáceis de usar para aplicações de imagem odontológica e ortopédica.

- A integração de soluções de software avançadas para análise de imagens, gerenciamento de dose e geração de laudos está se tornando cada vez mais comum. Essas ferramentas permitem que os radiologistas detectem anormalidades mais rapidamente e forneçam suporte diagnóstico preciso, melhorando os resultados clínicos.

- A crescente demanda por sistemas de raios X móveis e portáteis, principalmente em ambientes de emergência e terapia intensiva, também está moldando o mercado. As soluções portáteis facilitam a obtenção de imagens no local de atendimento, reduzem a necessidade de transferência de pacientes e dão suporte a serviços de telerradiologia em áreas remotas.

- Essa tendência em direção a sistemas de raios X de alta precisão, eficientes e confortáveis para o paciente está transformando as práticas de diagnóstico e estabelecendo novas expectativas para a qualidade da imagem e a eficácia operacional.

Dinâmica do mercado de sistemas de raios X na Europa

Motorista

Crescente demanda por diagnóstico precoce e infraestrutura de saúde aprimorada

- A crescente prevalência de doenças crônicas, lesões traumáticas e câncer está impulsionando a necessidade de exames de imagem diagnósticos oportunos e precisos, aumentando a demanda por sistemas de raios X em toda a Europa.

- Por exemplo, em março de 2024, a Siemens Healthineers lançou sua plataforma de raios X digital Multix Impact, projetada para otimizar o fluxo de trabalho em hospitais e clínicas ambulatoriais de grande porte. Espera-se que iniciativas como essa, tomadas por importantes empresas do setor, impulsionem o crescimento do mercado durante o período de previsão.

- A expansão da infraestrutura de saúde, principalmente em centros urbanos e hospitais multiespecializados, está impulsionando a adoção de sistemas modernos de raios X. Hospitais e clínicas estão investindo em unidades fixas e portáteis para aprimorar suas capacidades de diagnóstico.

- Além disso, o aumento das iniciativas governamentais para melhorar o acesso aos cuidados de saúde, implementar programas nacionais de rastreio e modernizar as instalações de diagnóstico por imagem está a impulsionar o crescimento do mercado.

- Os avanços tecnológicos, como exames de baixa dose e detectores avançados, combinados com programas de treinamento para profissionais de radiologia, estão permitindo que os profissionais de saúde ofereçam atendimento de maior qualidade e melhorem a segurança do paciente.

Restrição/Desafio

Altos custos iniciais e conformidade regulatória

- O elevado investimento inicial necessário para a aquisição de sistemas avançados de raios X representa uma barreira significativa, especialmente para clínicas e centros de diagnóstico de menor porte na Europa. Os custos de aquisição, instalação e manutenção podem restringir a entrada no mercado.

- Por exemplo, o custo de sistemas de radiografia digital de alta qualidade ou de tomografia computadorizada de feixe cônico pode limitar a sua adoção em ambientes de saúde rurais ou entre prestadores de serviços com orçamentos limitados.

- Além disso, normas regulamentares rigorosas que regem a segurança radiológica, a certificação de dispositivos e a conformidade com as autoridades de saúde (como a Agência Europeia de Medicamentos e as agências nacionais de proteção radiológica) podem atrasar a implantação do sistema.

- A manutenção e calibração de sistemas complexos de raios X exigem pessoal qualificado, o que aumenta os custos operacionais e pode representar desafios para instalações com recursos técnicos limitados.

- Superar esses desafios por meio de soluções econômicas, modelos de leasing, treinamento de fornecedores e suporte à conformidade será fundamental para sustentar o crescimento a longo prazo no mercado europeu de sistemas de raios X.

Escopo do mercado de sistemas de raios X na Europa

O mercado é segmentado com base em tipo, tecnologia, preço, portabilidade, sistema, aplicação, mobilidade e usuário final.

- Por tipo

Com base no tipo, o mercado de sistemas de raios X é segmentado em sistemas analógicos e digitais. O segmento de raios X digitais dominou a maior participação de mercado em receita, com 46,2% em 2025, impulsionado por sua qualidade de imagem superior, aquisição de imagem mais rápida e integração com PACS (Sistemas de Arquivamento e Comunicação de Imagens). Hospitais e centros de diagnóstico preferem cada vez mais os sistemas digitais por sua eficiência, menor exposição à radiação e fluxo de trabalho otimizado. Os raios X digitais suportam recursos avançados de processamento e armazenamento de imagens, aprimorando a precisão diagnóstica. A crescente adoção em regiões desenvolvidas e emergentes, juntamente com o aumento dos investimentos em infraestrutura moderna de saúde, reforça a dominância do segmento. Além disso, os sistemas de raios X digitais reduzem os custos operacionais a longo prazo em comparação com os sistemas analógicos. As crescentes iniciativas governamentais que promovem a digitalização da saúde aceleram ainda mais a adoção. Os avanços tecnológicos, incluindo detectores de painel plano e imagens assistidas por IA, aprimoram a utilidade clínica. O segmento também se beneficia da crescente demanda em aplicações odontológicas, ortopédicas e de mamografia, sustentando um crescimento consistente da receita.

O segmento de raios X analógicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, principalmente em mercados emergentes onde hospitais e clínicas com orçamentos limitados ainda dependem de exames de imagem convencionais. Os sistemas analógicos são preferidos por sua acessibilidade e menores custos iniciais. Em regiões com acesso limitado à infraestrutura digital avançada, os sistemas analógicos continuam sendo essenciais para radiografia geral e diagnósticos. Os aprimoramentos contínuos nas técnicas de imagem analógica melhoram a nitidez e a confiabilidade das imagens. Programas de treinamento para radiologistas em tecnologia analógica também sustentam a demanda. O segmento é ainda impulsionado por iniciativas de reforma e programas de modernização em países em desenvolvimento. A crescente conscientização sobre sistemas híbridos que combinam os benefícios analógicos e digitais também impulsiona o crescimento. Além disso, pequenas clínicas e provedores de imagem móvel preferem soluções analógicas pela flexibilidade de implantação. No geral, a adoção de raios X analógicos está se expandindo de forma constante devido à acessibilidade e às vantagens de custo.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em radiografia computadorizada (CR) e radiografia direta (DR). O segmento de DR detinha a maior participação na receita de mercado, com 51,5% em 2025, impulsionado por sua capacidade de captura direta, aquisição rápida de imagens e resolução superior. Os hospitais preferem a DR para ambientes de alto volume e necessidades de imagem de emergência. A integração com sistemas de informação hospitalar (HIS) e PACS contribui ainda mais para a eficiência do fluxo de trabalho clínico. Os sistemas de DR minimizam a exposição à radiação e reduzem o tempo de processamento, aumentando a segurança do paciente. A crescente adoção em aplicações de mamografia e imagem odontológica fortalece o segmento. Além disso, os sistemas de DR avançados suportam aprimoramento de imagem baseado em IA e diagnósticos automatizados. O segmento se beneficia do aumento do investimento em programas de modernização hospitalar em todo o mundo. A adaptabilidade dos sistemas de DR a múltiplas modalidades impulsiona a penetração no mercado. A crescente conscientização entre os médicos sobre a melhoria da precisão diagnóstica impulsiona a dominância do segmento.

Prevê-se que o segmento de CR (Crônica Realista) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,3%, entre 2026 e 2033, atendendo hospitais de médio porte e centros de diagnóstico que estão migrando de sistemas de raios X analógicos. A tecnologia CR oferece soluções de imagem digital com boa relação custo-benefício e requisitos de investimento moderados. Sua compatibilidade com a infraestrutura existente baseada em filmes facilita a transição para fluxos de trabalho digitais. A crescente adoção em economias emergentes é um importante fator de crescimento. O segmento também é impulsionado por atualizações tecnológicas que melhoram a velocidade de escaneamento e a resolução da imagem. Programas de treinamento e educação em tecnologia CR aumentam ainda mais a aceitação. Os sistemas CR são preferidos em instalações de imagem móveis devido à sua portabilidade e facilidade de implantação. A crescente colaboração entre fabricantes e prestadores de serviços de saúde estimula o crescimento.

- Por preço

Com base no preço, o mercado é segmentado em sistemas de raios X digitais de baixo, médio e alto custo. O segmento de médio custo dominou a maior participação na receita, com 44,8% em 2025, impulsionado pelo seu equilíbrio entre custo e desempenho. Os sistemas de médio custo são amplamente adotados por hospitais gerais, centros de diagnóstico e clínicas odontológicas. Eles fornecem imagens de alta qualidade adequadas para uma variedade de aplicações clínicas, sem o alto investimento inicial dos modelos premium. Eficiência operacional, custos de instalação moderados e compatibilidade com PACS incentivam a adoção. Muitos hospitais de médio porte, tanto em regiões desenvolvidas quanto em desenvolvimento, preferem os sistemas de médio custo pela flexibilidade e valor que oferecem. Recursos atualizáveis e melhorias de software aumentam a atratividade do segmento. Além disso, redes robustas de serviços pós-venda sustentam o crescimento contínuo.

O segmento de alta tecnologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,7%, entre 2026 e 2033, impulsionado por hospitais avançados, clínicas especializadas e centros de pesquisa. Os sistemas de raios X digitais de alta tecnologia oferecem recursos como tomossíntese, diagnósticos assistidos por inteligência artificial, altíssima resolução e menor exposição à radiação. A crescente demanda por imagens de alta qualidade em oncologia, cardiologia e mamografia impulsiona esse crescimento. Incentivos governamentais para tecnologias avançadas de imagem em mercados desenvolvidos aceleram ainda mais a adoção. Inovações em tecnologia de detectores e a integração com sistemas de imagem multimodal aprimoram as capacidades clínicas. A crescente conscientização e preferência dos pacientes por ferramentas de diagnóstico de última geração também contribuem para o crescimento do segmento.

- Por portabilidade

Com base na portabilidade, o mercado de sistemas de raios X é segmentado em sistemas de raios X digitais fixos e sistemas de raios X digitais portáteis. Os sistemas fixos dominaram a maior fatia de mercado em termos de receita, com 57,1% em 2025, impulsionados por sua implantação em hospitais, centros de diagnóstico por imagem especializados e instalações de diagnóstico de alto volume. Os sistemas fixos permitem a integração em múltiplas salas, oferecem qualidade de imagem consistente e são compatíveis com tecnologias de imagem avançadas. Eles são preferidos em centros de saúde urbanos onde o alto fluxo de pacientes é essencial. As aprovações regulatórias e o suporte de infraestrutura reforçam ainda mais a adoção. Os sistemas fixos também acomodam detectores maiores e modalidades de imagem avançadas, oferecendo versatilidade clínica. Sua dominância é impulsionada pelo desempenho consistente e pelo menor custo por exame ao longo do tempo.

Prevê-se que os sistemas portáteis de raios X digitais apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 22,5%, entre 2026 e 2033, impulsionados pela crescente necessidade de exames de imagem no local de atendimento em emergências, clínicas móveis e unidades de saúde rurais. A portabilidade permite a realização de exames à beira do leito, melhora a eficiência do fluxo de trabalho e facilita o acesso em regiões remotas. A crescente demanda por serviços de saúde domiciliar, medicina esportiva e diagnóstico móvel também contribui para esse crescimento. Os avanços na tecnologia de baterias, designs leves e transferência de imagens sem fio aprimoram a usabilidade. O segmento se beneficia do aumento de programas governamentais que promovem o acesso à saúde em áreas rurais. O uso crescente em resposta a desastres e hospitais de campanha acelera ainda mais a adoção.

- Por sistema

Com base no sistema, o mercado é segmentado em sistemas de raios X digitais para modernização e novos sistemas de raios X digitais. Os novos sistemas de raios X digitais dominaram a maior fatia da receita, com 49,3% em 2025, impulsionados por programas de modernização hospitalar e pela crescente substituição de sistemas analógicos obsoletos. Os novos sistemas oferecem soluções de software integradas, maior qualidade de imagem e fluxo de trabalho clínico aprimorado. Eles são preferidos em hospitais com grande volume de pacientes e centros de diagnóstico por imagem especializados. A disponibilidade de opções de financiamento e incentivos governamentais também contribuem para a sua adoção. As altas taxas de adoção em mercados desenvolvidos reforçam a dominância do segmento.

Prevê-se que os sistemas de raios X digitais modernizados apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 21,8%, entre 2026 e 2033, particularmente em mercados emergentes onde os hospitais visam atualizar sistemas analógicos a um custo menor. As soluções de modernização permitem a integração de detectores digitais em equipamentos analógicos existentes, aumentando a relação custo-benefício e reduzindo o tempo de inatividade. A crescente conscientização sobre eficiência operacional e segurança radiológica impulsiona a adoção dessa tecnologia. O crescimento é sustentado por colaborações entre integradores de sistemas e hospitais.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em radiografia geral, aplicações odontológicas, mamografia e fluoroscopia. A radiografia geral dominou a maior fatia da receita, com 45,6% em 2025, impulsionada pela ampla adoção em hospitais e centros de diagnóstico para exames de imagem de rotina. A radiografia geral abrange diversos tipos de pacientes e suporta um alto fluxo de pacientes. Padronização, facilidade de uso e custo moderado favorecem a adoção. O segmento também se beneficia da integração com sistemas PACS e de laudos digitais. A crescente demanda dos pacientes por exames de imagem diagnóstica de rotina no manejo de doenças crônicas reforça a liderança de mercado.

Prevê-se que a mamografia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 23,1%, entre 2026 e 2033, impulsionada pela crescente conscientização sobre os programas de rastreio do câncer de mama e pela adoção de sistemas avançados de mamografia digital. Iniciativas governamentais que promovem o diagnóstico precoce, juntamente com inovações tecnológicas em imagens 3D e análises assistidas por inteligência artificial, impulsionam o crescimento do segmento. Hospitais e clínicas especializadas estão investindo fortemente em soluções de mamografia de alta resolução. O aumento da incidência de câncer de mama e a demanda por imagens precisas também contribuem para a rápida adoção dessa tecnologia.

- Por Mobilidade

Com base na mobilidade, o mercado de sistemas de raios X é segmentado em sistemas estacionários e móveis. O segmento de sistemas estacionários dominou a maior participação de mercado em receita, com 53,7% em 2025, impulsionado principalmente por sua implantação em hospitais, centros de imagem especializados e instalações de diagnóstico de alto volume. Os sistemas de raios X estacionários são preferidos por sua capacidade de fornecer qualidade de imagem consistente, suportar detectores de grande porte e integrar-se perfeitamente à infraestrutura de TI e PACS hospitalar. Eles são amplamente utilizados em radiografia de rotina, mamografia, aplicações odontológicas e imagens ortopédicas. O segmento se beneficia da eficiência de custos a longo prazo devido à durabilidade e à menor necessidade de manutenção por exame. Os hospitais preferem sistemas estacionários por sua confiabilidade, alto rendimento e compatibilidade com fluxos de trabalho de imagem multimodal. A disponibilidade de recursos avançados de imagem, como detectores DR, diagnósticos assistidos por IA e reconstrução 3D, reforça a dominância do segmento. Aprovações regulatórias e processos de instalação padronizados também favorecem a adoção. O aumento do investimento em infraestrutura hospitalar urbana e projetos de modernização em mercados desenvolvidos contribuem ainda mais para esse cenário. O segmento de sistemas fixos continua sendo a espinha dorsal do diagnóstico por imagem em instalações de saúde públicas e privadas, mantendo uma trajetória de crescimento constante em economias desenvolvidas.

Prevê-se que os sistemas móveis apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 22,9%, entre 2026 e 2033, impulsionados pela crescente demanda por exames de imagem à beira do leito, atendimento de emergência e serviços de diagnóstico móvel. As unidades móveis de raios X oferecem flexibilidade para a realização de exames de imagem em áreas rurais, remotas e em atendimento domiciliar, onde instalações fixas são inviáveis. Designs leves, conectividade sem fio e fácil portabilidade aumentam a eficiência operacional e a velocidade de prestação de serviços. Os sistemas móveis estão sendo cada vez mais adotados em centros ambulatoriais, unidades de resposta a desastres e hospitais de campanha. Hospitais e clínicas utilizam unidades móveis para expandir o alcance diagnóstico sem grandes investimentos de capital. A crescente conscientização sobre exames de imagem à beira do leito e o aumento das iniciativas governamentais para melhorar o acesso à saúde em áreas rurais impulsionam a adoção. A integração com sistemas de relatórios em nuvem e PACS fortalece ainda mais a utilidade. Os sistemas portáteis permitem a realização rápida de exames de imagem em UTIs, emergências e aplicações ortopédicas. A demanda em mercados emergentes está crescendo devido à acessibilidade e facilidade de implantação. As unidades móveis de raios X também são preferidas em medicina esportiva, diagnósticos domiciliares e instalações clínicas temporárias, possibilitando um atendimento centrado no paciente. Inovações contínuas na duração da bateria, na tecnologia de detecção e no design compacto garantem um crescimento sustentado.

- Por usuário final

Com base no usuário final, o mercado de sistemas de raios X é segmentado em centros de diagnóstico, hospitais e centros de imagem móveis. O segmento de hospitais dominou a maior participação de mercado em receita, com 50,5% em 2025, impulsionado pelo alto volume de pacientes, departamentos multiespecializados e a integração de fluxos de trabalho avançados de radiologia digital. Os hospitais investem em salas de imagem abrangentes que cobrem múltiplas modalidades, incluindo radiografia geral, radiografia odontológica, mamografia e fluoroscopia, fortalecendo a liderança do segmento. Infraestrutura de saúde em larga escala, disponibilidade de radiologistas treinados e manutenção consistente sustentam o domínio deste segmento. A adoção de PACS (Sistemas de Controle de Acesso), RIS (Sistemas de Informação Radiológica) e armazenamento em nuvem aprimora a eficiência do fluxo de trabalho. Os hospitais também preferem sistemas estacionários de alto rendimento para tempos de resposta mais rápidos e atendimento otimizado ao paciente. Aprovações regulatórias, estruturas de reembolso e programas governamentais de modernização hospitalar reforçam ainda mais o crescimento do segmento. A crescente conscientização dos pacientes sobre diagnóstico precoce e cuidados preventivos aumenta a demanda por exames de imagem em hospitais. As economias desenvolvidas continuam a impulsionar a adoção hospitalar devido à sofisticação tecnológica. O segmento se beneficia da integração com soluções de imagem baseadas em IA, melhorando a precisão diagnóstica e a eficiência operacional. Os hospitais continuam sendo a principal opção para procedimentos diagnósticos complexos que exigem imagens de alta qualidade.

Espera-se que os centros móveis de diagnóstico por imagem apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 24,0%, entre 2026 e 2033, impulsionados pela crescente necessidade de soluções de diagnóstico portáteis em áreas rurais, atendimento domiciliar e situações de emergência. Os centros móveis de diagnóstico por imagem são implantados para diagnósticos em campo, eventos de medicina esportiva, instalações de saúde temporárias e iniciativas de resposta a desastres. Unidades de raios X leves, alimentadas por bateria e sem fio aumentam a portabilidade e a acessibilidade para o paciente. Iniciativas governamentais para melhorar a infraestrutura de saúde rural impulsionam ainda mais a adoção. Os centros móveis fornecem imagens rápidas à beira do leito e reduzem a necessidade de transporte de pacientes, melhorando a eficiência do fluxo de trabalho em clínicas e hospitais. Os mercados emergentes estão apresentando maior penetração devido aos menores custos de instalação e à flexibilidade de implantação. As unidades móveis estão cada vez mais integradas a plataformas PACS baseadas em nuvem e de teleradiologia, permitindo laudos em tempo real e consultas remotas. A adoção por clínicas especializadas e provedores de serviços de atendimento domiciliar também contribui para o crescimento do segmento. Os avanços tecnológicos contínuos em detectores compactos, softwares de imagem e conectividade sem fio aprimoram a confiabilidade diagnóstica. A forte CAGR do segmento reflete a crescente ênfase em serviços de imagem descentralizados e centrados no paciente.

Análise Regional do Mercado de Sistemas de Raios X na Europa

- Prevê-se que o mercado europeu de sistemas de raios X cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente demanda por imagens diagnósticas avançadas e pela prevalência cada vez maior de doenças crônicas, casos de trauma e câncer.

- O aumento dos investimentos em infraestrutura de saúde, aliado aos avanços tecnológicos em radiografia digital, imagens de baixa dose e sistemas portáteis de raios X, está impulsionando a adoção dessas tecnologias em hospitais, clínicas e centros de diagnóstico.

- Os prestadores de serviços de saúde europeus também são atraídos pela eficiência, precisão e maior fluxo de pacientes oferecidos pelos modernos sistemas de raios X. A região está vivenciando um crescimento significativo em instalações de saúde públicas e privadas, com novas instalações e atualizações de sistemas de imagem existentes contribuindo para a expansão do mercado.

Análise do Mercado de Sistemas de Raios X no Reino Unido

Prevê-se que o mercado de sistemas de raios X no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção de radiografia digital e tecnologias de imagem assistidas por inteligência artificial (IA). Além disso, estruturas de reembolso robustas, programas de detecção precoce de doenças e uma sólida rede de hospitais e centros de diagnóstico estão apoiando a ampla implantação de sistemas avançados de raios X. A ênfase do Reino Unido na inovação em saúde e a alta conscientização dos pacientes sobre cuidados preventivos devem continuar a estimular o crescimento do mercado. O Reino Unido dominou o mercado de sistemas de raios X com a maior participação na receita, de 28,7% em 2025, caracterizado por infraestrutura de saúde avançada, alta adoção de tecnologias de radiografia digital, políticas de reembolso robustas e uma sólida rede de hospitais e centros de diagnóstico que integram sistemas de imagem com IA.

Análise do mercado de sistemas de raios X na Alemanha

O mercado de sistemas de raios X na Alemanha deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pelo aumento dos gastos com saúde e pela crescente demanda por exames de imagem diagnóstica em instalações públicas e privadas. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com iniciativas governamentais que promovem o diagnóstico precoce e o atendimento centrado no paciente, incentiva a adoção de tecnologias de raios X portáteis, de baixa dose e com auxílio de inteligência artificial. Os crescentes investimentos em soluções inovadoras de imagem e na otimização do fluxo de trabalho clínico também contribuem para a expansão do mercado. A Alemanha deverá ser o país com o crescimento mais rápido no mercado de sistemas de raios X durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela crescente demanda por exames de imagem diagnóstica em instalações de saúde públicas e privadas, pela crescente adoção de sistemas de raios X portáteis e pelos crescentes investimentos em tecnologias de radiografia com auxílio de inteligência artificial e de baixa dose.

Participação de mercado dos sistemas de raios X na Europa

O setor de sistemas de raios X é liderado principalmente por empresas consolidadas, incluindo:

- GE Healthcare Technologies Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Fujifilm Holdings Corporation (Japão)

- Carestream Health, Inc. (EUA)

- Canon Medical Systems Corporation (Japão)

- Corporação Shimadzu (Japão)

- Planmeca Oy (Finlândia)

- (Coreia do Sul)

- Hitachi, Ltd. (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Dentsply Sirona Inc. (EUA)

- Hologic, Inc. (EUA)

- Neusoft Medical Systems Co., Ltd. (China)

- Trivitron Healthcare Unip. Ltd. (Índia)

Novidades no mercado europeu de sistemas de raios X

- Em março de 2025, a Align Technology lançou o Align X-ray Insights, um software de detecção assistida por computador (CADe) com inteligência artificial, na União Europeia e no Reino Unido. O software analisa automaticamente imagens radiográficas 2D para auxiliar na elaboração de laudos clínicos e fluxos de trabalho de diagnóstico, aprimorando a integração da IA em imagens odontológicas e médicas.

- Em janeiro de 2025, o Grupo DMS anunciou o lançamento da sua próxima geração de sistema de raios X móvel Onyx, baseado na tecnologia de nanotubos de carbono (CNT), com maior precisão e manobrabilidade, com as primeiras instalações previstas para o segundo trimestre de 2025, refletindo a inovação em soluções de radiologia móvel na Europa.

- Em março de 2024, a Varex Imaging lançou detectores de raios X de painel plano avançados, otimizados para radiografia digital e fluoroscopia, que oferecem melhor qualidade de imagem e velocidades de aquisição mais rápidas, proporcionando maior precisão diagnóstica e eficiência do fluxo de trabalho para hospitais e centros de imagem europeus.

- Em fevereiro de 2024, a Canon Medical Systems lançou um sistema portátil de radiografia digital com detectores de painel plano leves, projetado para aplicações de emergência e UTI, permitindo a obtenção rápida de imagens no local de atendimento e ampliando os casos de uso clínico da radiografia digital em instalações de saúde europeias.

- Em janeiro de 2024, a Carestream Health apresentou um novo detector de raios X baseado em CMOS com resolução ultra-alta e baixa dose de radiação, desenvolvido especificamente para aplicações de imagem especializadas, incluindo mamografia e radiografia diagnóstica, nos mercados europeus, aprimorando tanto a qualidade da imagem quanto a segurança do paciente.

- Em novembro de 2023, a Konica Minolta lançou um sistema de radiografia digital sem fio com o objetivo de melhorar a conectividade e a eficiência do fluxo de trabalho em ambientes clínicos e hospitalares, reforçando sua presença no segmento europeu de equipamentos de diagnóstico por imagem.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.