Global Achlorhydria Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Acloridria por Medicamentos (Metronidazol, Amoxicilina-clavulanato de potássio, Ciprofloxacina e Rifaximina), Diagnóstico (Teste de anticorpos contra o fator intrínseco, Biópsia gástrica, Teste de H. pylori, Teste de acidez estomacal, Teste de pepsinogênio sérico e Teste de gastrina sérica), Sintomas (Distensão abdominal, Indigestão, Náusea, Refluxo ácido, Problemas digestivos, Diarreia, Unhas fracas e quebradiças, Queda de cabelo e Presença de alimentos não digeridos nas fezes), Causas (Hipotireoidismo, Antiácidos, Inibidores da bomba de prótons, Cirurgias para perda de peso, Infecção por H. pylori e Doenças autoimunes), Usuários finais (Clínicas, Hospitais, Centros de diagnóstico, Assistência domiciliar, Outros), Canal de distribuição (Farmácia hospitalar, Farmácia de varejo e Farmácia online) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de tratamento da acloridria

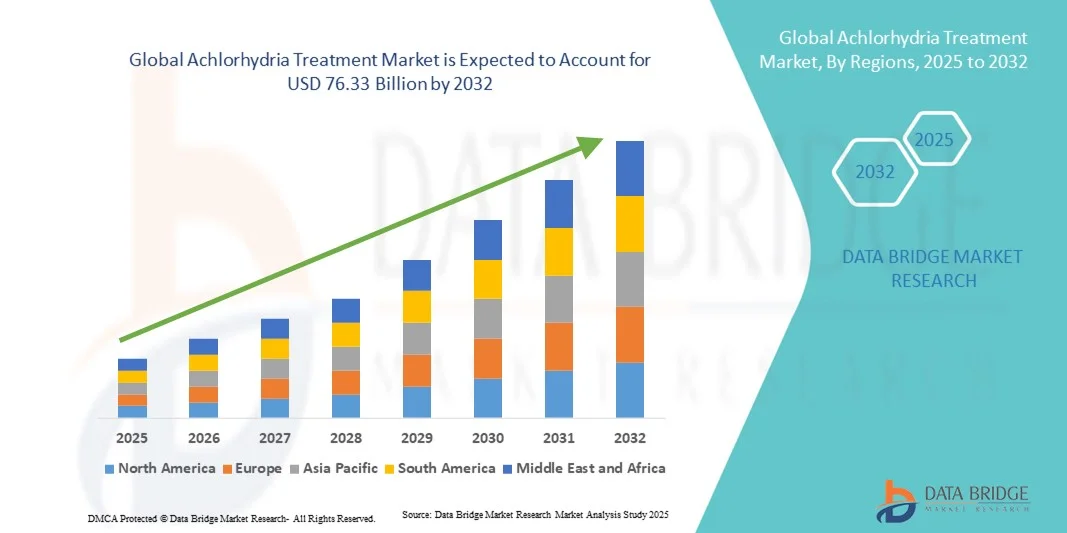

- O mercado global de tratamento da acloridria foi avaliado em US$ 50,50 bilhões em 2024 e deverá atingir US$ 76,33 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios gastrointestinais, pela maior conscientização sobre a saúde digestiva e pela adoção cada vez maior de tecnologias avançadas de diagnóstico para condições relacionadas à acidez estomacal, o que leva a uma melhor detecção e tratamento da acloridria em diversos contextos clínicos.

- Além disso, o crescimento da população idosa, a maior incidência de gastrite autoimune e o aumento do uso de medicamentos como os inibidores da bomba de prótons (IBPs) estão impulsionando a demanda por soluções eficazes para o tratamento da acloridria. Esses fatores convergentes estão acelerando a adoção de opções terapêuticas inovadoras, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento de acloridria

- O mercado de tratamento da acloridria está testemunhando um crescimento significativo devido à crescente prevalência de distúrbios gastrointestinais, particularmente entre a população idosa, e ao número crescente de pacientes que sofrem de gastrite crônica e doenças autoimunes que levam à redução ou ausência da produção de ácido estomacal.

- A crescente demanda por medicamentos terapêuticos eficazes e ferramentas de diagnóstico avançadas para a detecção precoce e o tratamento da acloridria é um dos principais fatores que impulsionam a expansão do mercado, juntamente com o desenvolvimento de novas alternativas aos inibidores da bomba de prótons e terapias de reposição ácida.

- A América do Norte dominou o mercado de tratamento da acloridria, com a maior participação na receita, de 38,7% em 2024, impulsionada pelos altos gastos com saúde, infraestrutura diagnóstica avançada e maior conscientização sobre saúde digestiva. Os EUA lideram a região devido à forte presença de importantes empresas farmacêuticas e à pesquisa clínica contínua em distúrbios gástricos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da acloridria durante o período de previsão, devido ao aumento dos casos de desnutrição, ao maior acesso aos serviços de saúde e à crescente conscientização sobre distúrbios por deficiência de ácido, especialmente em países como Índia, China e Japão.

- O segmento de amoxicilina-clavulanato de potássio dominou a maior fatia de receita do mercado em 2024, com 45,6%, impulsionado por sua atividade de amplo espectro, uso estabelecido em regimes combinados direcionados ao H. pylori e infecções gástricas relacionadas, e ampla disponibilidade tanto em formulações de marca quanto genéricas.

Escopo do relatório e segmentação do mercado de tratamento da acloridria

|

Atributos |

Principais informações de mercado sobre o tratamento da acloridria |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da acloridria

Maior comodidade por meio de IA e diagnósticos de precisão.

- Uma tendência significativa e crescente no mercado global de tratamento da acloridria é a integração cada vez maior da inteligência artificial (IA) e das ferramentas de diagnóstico digital no manejo de doenças gastrointestinais. Essa fusão de tecnologias está aprimorando significativamente a precisão clínica, o monitoramento do paciente e os resultados do tratamento personalizado.

- Por exemplo, em março de 2024, a Mayo Clinic implementou soluções de imagem endoscópica com inteligência artificial para melhorar a precisão diagnóstica em condições de deficiência de ácido gástrico, como a acloridria. Da mesma forma, a GE HealthCare introduziu plataformas de diagnóstico digital avançadas capazes de identificar anormalidades gástricas em um estágio inicial, melhorando assim os resultados para os pacientes.

- A integração da IA na gastroenterologia possibilita recursos como análises preditivas para avaliar perfis de risco de pacientes e detecção automatizada de alterações na mucosa por meio de imagens em tempo real. Por exemplo, certos sistemas de diagnóstico com IA podem aprender com padrões de dados de pacientes para sugerir vias de tratamento otimizadas, fornecendo alertas clínicos mais inteligentes com base na progressão dos sintomas. Além disso, os recursos de monitoramento remoto assistido por IA permitem que os profissionais de saúde acompanhem os níveis de pH gástrico ou a adesão ao tratamento com maior precisão, garantindo intervenções proativas.

- A integração perfeita da IA com diagnósticos endoscópicos e laboratoriais facilita o controle centralizado dos dados do paciente e o gerenciamento do tratamento. Por meio de uma única interface digital, os médicos podem monitorar os resultados dos exames, prescrever inibidores da bomba de prótons (IBPs) e ajustar os regimes terapêuticos, criando um fluxo de trabalho clínico unificado e baseado em dados.

- Essa tendência em direção a sistemas de diagnóstico mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas no tratamento de doenças gastrointestinais. Consequentemente, empresas como a Thermo Fisher Scientific e a Abbott Laboratories estão desenvolvendo kits de diagnóstico baseados em inteligência artificial e soluções de testes moleculares capazes de identificar deficiências de enzimas gástricas com maior rapidez e precisão.

- A demanda por plataformas de diagnóstico e tratamento baseadas em IA está crescendo rapidamente tanto em hospitais quanto em clínicas especializadas, à medida que os profissionais de saúde priorizam cada vez mais a detecção precoce, o gerenciamento eficiente de pacientes e abordagens terapêuticas personalizadas.

Dinâmica do mercado de tratamento da acloridria

Motorista

Aumento da prevalência de distúrbios gástricos e avanços nas tecnologias de diagnóstico.

- A crescente prevalência de distúrbios gastrointestinais, como gastrite atrófica e atrofia da mucosa gástrica, aliada aos avanços em exames e diagnósticos por imagem, é um dos principais impulsionadores do mercado de tratamento da acloridria.

- Por exemplo, em abril de 2024, a Takeda Pharmaceuticals anunciou uma expansão clínica de seu portfólio de terapias para distúrbios relacionados à acidez, visando atender às necessidades médicas não atendidas em pacientes com acloridria e hipocloridria. Espera-se que essas iniciativas estratégicas de grandes empresas farmacêuticas impulsionem o crescimento do mercado durante o período de previsão.

- Com o aumento da conscientização sobre a saúde gástrica e os riscos da deficiência crônica de ácido, pacientes e profissionais de saúde estão enfatizando o diagnóstico precoce e o tratamento eficaz para prevenir complicações como a deficiência de vitamina B12 e a proliferação bacteriana.

- Além disso, o desenvolvimento de técnicas de diagnóstico não invasivas, como testes respiratórios de ureia, endoscopia assistida por IA e análise de gastrina sérica, está ampliando o acesso a diagnósticos precisos, impulsionando assim a expansão do mercado.

- O crescente foco no atendimento centrado no paciente e na medicina de precisão — juntamente com a introdução de inibidores avançados da bomba de prótons, bloqueadores H2 e terapias de reposição enzimática — está impulsionando a adoção do tratamento globalmente. Além disso, o aumento dos gastos com saúde e o acesso facilitado a especialistas em gastroenterologia estão aumentando a demanda por soluções para o tratamento da acloridria.

Restrição/Desafio

Baixa conscientização e altos custos de diagnóstico.

- O conhecimento limitado do público e dos profissionais clínicos sobre a acloridria, aliado ao custo relativamente alto dos procedimentos diagnósticos e terapêuticos, representa uma restrição significativa ao crescimento do mercado. Em muitas regiões em desenvolvimento, o subdiagnóstico permanece prevalente devido à falta de infraestrutura especializada em gastroenterologia.

- Por exemplo, um estudo de 2023 da Organização Mundial de Gastroenterologia (WGO) revelou que mais de 45% dos casos de acloridria em países de baixa renda permanecem sem diagnóstico devido ao acesso insuficiente a testes diagnósticos e à falta de conscientização sobre a doença.

- Abordar essas lacunas por meio de programas de conscientização em âmbito nacional, educação de profissionais de saúde e implementação de kits de diagnóstico com boa relação custo-benefício é essencial para ampliar o alcance dos pacientes. Empresas como a Abbott e a Bio-Rad Laboratories estão investindo em kits acessíveis para testes de pH e ensaios enzimáticos a fim de superar essas barreiras.

- Além disso, o custo relativamente alto do tratamento — particularmente para pacientes que necessitam de suplementação a longo prazo e monitoramento contínuo — pode ser um desafio em mercados sensíveis a preços. Essa restrição econômica é ainda agravada pela cobertura limitada dos planos de saúde para doenças gástricas raras.

- Superar esses desafios por meio de maior financiamento para programas de saúde pública, expansão da cobertura de seguro e inovação em soluções de diagnóstico de baixo custo será crucial para sustentar o crescimento do mercado de tratamento da acloridria.

Escopo do mercado de tratamento da acloridria

O mercado é segmentado com base em medicamentos, diagnóstico, sintomas, causas, usuários finais e canal de distribuição.

- Por meio de drogas

Com base nos medicamentos, o mercado de tratamento da acloridria é segmentado em metronidazol, amoxicilina-clavulanato de potássio, ciprofloxacina e rifaximina. O segmento de amoxicilina-clavulanato de potássio dominou a maior participação de mercado em receita, com 45,6% em 2024, impulsionado por sua atividade de amplo espectro, uso estabelecido em regimes combinados direcionados ao H. pylori e infecções gástricas relacionadas, e ampla disponibilidade tanto em formulações de marca quanto genéricas. Os médicos frequentemente optam por combinações à base de amoxicilina porque são bem toleradas em populações pediátricas e adultas e se encaixam em muitos protocolos de erradicação recomendados pelas diretrizes, nos quais a supressão ácida está alterada. A forte presença do medicamento na cadeia de suprimentos, abrangendo hospitais e farmácias de varejo, garante fácil acesso tanto em mercados endêmicos quanto em mercados desenvolvidos. As combinações de amoxicilina são frequentemente incluídas em regimes empíricos quando a certeza diagnóstica sobre o estado ácido é tardia, o que aumenta sua utilização. Os formulários de hospitais públicos e privados incluem a amoxicilina-clavulanato como um antibiótico essencial para indicações gastrointestinais, impulsionando a aquisição institucional. Sua inclusão em listas nacionais de medicamentos essenciais em diversos países garante distribuição em larga escala e preços estáveis. A cobertura de reembolso para terapias combinadas consolida ainda mais a dominância deste medicamento em termos de receita. Programas educacionais contínuos para gastroenterologistas e médicos de atenção primária enfatizam a erradicação precoce de infecções tratáveis, o que reforça a demanda por amoxicilina. O papel da combinação na redução de complicações secundárias associadas à disbiose relacionada à acloridria continua a sustentar sua liderança de mercado.

O segmento da rifaximina deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, de 2025 a 2032, impulsionado pelo crescente reconhecimento da modulação da microbiota intestinal no tratamento da acloridria e pelo perfil de absorção localizada e baixa do medicamento, que reduz os efeitos adversos sistêmicos. A eficácia da rifaximina no tratamento da superpopulação bacteriana do intestino delgado (SIBO) e dos sintomas relacionados, comuns em pacientes com hipocloridria, ampliou seu uso clínico além das indicações clássicas. A crescente conscientização dos médicos sobre o papel da rifaximina no controle dos sintomas — como distensão abdominal e diarreia associadas à acloridria — gerou demanda em clínicas ambulatoriais e de gastroenterologia. Os fabricantes estão desenvolvendo formulações de rifaximina de marca e esquemas posológicos específicos para cada indicação, o que aumenta a confiança dos prescritores. Os formulários de sistemas de saúde estão adicionando a rifaximina para protocolos direcionados à SIBO, o que apoia a adoção institucional. O perfil de segurança do medicamento o torna atraente para cursos mais longos ou repetidos em casos de disbiose crônica relacionada à hipocloridria. Estudos emergentes no mundo real e menções em diretrizes para terapia direcionada ao microbioma validam ainda mais a utilidade da rifaximina e estimulam sua adoção. A crescente preferência dos pacientes por terapias que aliviam os sintomas gastrointestinais funcionais sem grande exposição sistêmica também favorece a rifaximina. À medida que aumenta a conscientização sobre as vias de tratamento direcionadas ao microbioma, espera-se que a rifaximina supere muitos antibióticos tradicionais em crescimento percentual.

- Por diagnóstico

Com base no diagnóstico, o mercado de tratamento da acloridria é segmentado em teste de anticorpos contra o fator intrínseco, biópsia gástrica, teste para H. pylori, teste de acidez estomacal, teste de pepsinogênio sérico e teste de gastrina sérica. O segmento de teste de anticorpos contra o fator intrínseco dominou a maior participação de mercado em receita, com 39,4% em 2024, refletindo a proeminência da gastrite atrófica autoimune e da anemia perniciosa como causas bem reconhecidas de acloridria que requerem confirmação sorológica específica. Os médicos utilizam o teste de anticorpos contra o fator intrínseco para identificar pacientes com risco de deficiência de vitamina B12 e atrofia gástrica irreversível, o que direciona o monitoramento e o tratamento subsequentes. O teste está amplamente disponível em laboratórios hospitalares e clínicas especializadas, e sua inclusão em algoritmos diagnósticos para anemia inexplicada ou má absorção aumenta sua utilização. Painéis diagnósticos para suspeita de gastrite autoimune geralmente incluem esse ensaio, aumentando o valor dos testes por paciente. A cobertura de reembolso em muitos sistemas de saúde para investigações direcionadas a doenças autoimunes reforça a adesão ao teste. O papel do teste na estratificação de risco para vigilância de neoplasias gástricas reforça ainda mais sua importância clínica. Sociedades de especialistas e diretrizes frequentemente fazem referência ao teste do fator intrínseco, aumentando sua solicitação pelos médicos. Consequentemente, esse ensaio sorológico representa uma grande parcela dos gastos com diagnóstico relacionados à avaliação da acloridria.

Prevê-se que o segmento de testes de gastrina sérica apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,2% entre 2025 e 2032, impulsionado pelo aumento do uso da gastrina como biomarcador funcional para detectar estados hipo ou aclorídricos e para diferenciar causas como gastrite atrófica de efeitos supressores de ácido. O crescente interesse dos médicos em marcadores bioquímicos objetivos para a produção de ácido aumentou a solicitação de testes de gastrina em investigações de dispepsia e má absorção. Plataformas de teste no local de atendimento e com resultados mais rápidos estão tornando o teste mais acessível em ambientes ambulatoriais. A crescente conscientização sobre a hipergastrinemia como um indicador de alterações nas células enterocromafins gástricas e para orientar estratégias de vigilância apoia uma adoção mais ampla. Pesquisas que relacionam os níveis de gastrina a alterações no microbioma em pacientes com acloridria estimularam ainda mais a demanda por diagnósticos. Os laboratórios estão expandindo seus painéis de ensaios para incluir gastrina, além de pepsinogênio e autoanticorpos, aumentando a receita por pedido. Com o avanço dos protocolos de tratamento personalizado para distúrbios relacionados à acidez, o teste de gastrina se torna um diagnóstico de maior valor, impulsionando sua taxa de crescimento.

- Por sintomas

Com base nos sintomas, o mercado de tratamento da acloridria é segmentado em inchaço abdominal, indigestão, náusea, refluxo ácido, problemas digestivos, diarreia, unhas fracas e quebradiças, queda de cabelo e presença de alimentos não digeridos nas fezes. O segmento de indigestão dominou a maior participação na receita do mercado, com 36,5% em 2024, porque a dispepsia é a queixa mais comum que leva à avaliação clínica para distúrbios relacionados à acidez e resulta em ampla atividade diagnóstica e terapêutica. Pacientes com indigestão persistente geram consultas repetidas, exames e tratamentos empíricos, criando fluxos de receita recorrentes para clínicas de gastroenterologia e serviços de atenção primária. A indigestão leva a encaminhamentos para endoscopia, testes para H. pylori e tentativas de supressão ácida ou tratamento alternativo, o que aumenta a utilização tanto de diagnósticos quanto de medicamentos. Campanhas de saúde pública e o uso de produtos de venda livre para dispepsia também contribuem para um alto volume de mercado inicial. Clínicas que oferecem atendimento holístico ao trato gastrointestinal combinam diagnósticos e serviços de nutrição/terapia, concentrando os gastos nas vias da indigestão. A prevalência do sintoma em todas as faixas etárias amplifica o valor de mercado cumulativo em relação a manifestações mais raras. A capacitação de clínicos gerais para rastrear a indigestão de forma mais proativa aumentou as taxas de encaminhamento para atendimento especializado, elevando ainda mais as transações de mercado associadas. Como a indigestão frequentemente coexiste com outras queixas gastrointestinais, o tratamento integrado aumenta a atividade comercial por paciente relacionada à avaliação da acloridria.

O segmento de alimentos não digeridos nas fezes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2025 e 2032. Isso se deve ao crescente reconhecimento clínico da má absorção e da hipocloridria gástrica como fatores que contribuem para a esteatorreia e a presença visível de matéria não digerida, o que impulsiona a realização de exames diagnósticos direcionados. A maior conscientização entre médicos e pacientes sobre a relação entre baixa acidez estomacal e má digestão resultou em taxas mais altas de relatos e, consequentemente, de exames. Ferramentas de triagem por telemedicina que capturam sintomas relacionados às fezes estão incentivando mais encaminhamentos para avaliação gastrointestinal especializada. Nutricionistas e gastroenterologistas estão colaborando mais estreitamente para tratar a má absorção, gerando demanda por serviços combinados de diagnóstico e tratamento. À medida que os testes de microbioma e SIBO (supercrescimento bacteriano no intestino delgado) se tornam comuns, os médicos investigam cada vez mais as queixas de fezes não digeridas, aumentando o volume de serviços. Kits para coleta de fezes em domicílio e o aprimoramento do processamento laboratorial incentivam o engajamento do paciente e a repetição dos exames. O impacto direto desse sintoma na qualidade de vida também motiva uma abordagem clínica mais agressiva, o que contribui para um crescimento mais rápido da atividade de mercado relacionada.

- Por causas

Com base nas causas, o mercado de tratamento da acloridria é segmentado em hipotireoidismo, antiácidos, inibidores da bomba de prótons (IBP), cirurgias para perda de peso, infecção por H. pylori e doenças autoimunes. O segmento de inibidores da bomba de prótons (IBP) dominou a maior participação na receita do mercado, com 44,7% em 2024, refletindo o uso disseminado e frequentemente prolongado desses medicamentos, que podem induzir hipocloridria e, secundariamente, impulsionar a atividade diagnóstica e o manejo de estados de baixa acidez. As altas taxas de prescrição de IBP, às vezes sem estratégias de redução gradual da medicação, aumentaram a população clínica que apresenta acloridria induzida por medicamentos e disbiose relacionada à acidez. Os esforços para gerenciar as complicações associadas aos IBP — como monitoramento da vitamina B12, testes de gastrina e considerações sobre o microbioma — geram gastos adicionais com diagnóstico e tratamento. Hospitais e clínicas ambulatoriais revisam rotineiramente pacientes em uso prolongado de IBP, gerando demanda contínua por serviços. O debate público e as atualizações de diretrizes sobre a desprescrição de IBP estimulam ainda mais as consultas clínicas e a adoção de terapias alternativas. Como a exposição a inibidores da bomba de prótons (IBP) é comum em serviços de atenção primária e gastroenterologia, ela está na base de grande parte dos casos de acloridria. Os programas de gestão de medicamentos que visam otimizar o uso de IBP também adicionam atividades de cuidado estruturadas que contribuem para as transações de mercado. O efeito final é uma concentração do valor de mercado em torno do manejo da acloridria relacionada ao uso de IBP.

O segmento de cirurgias para perda de peso deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 11,0% entre 2025 e 2032, devido ao aumento global de procedimentos bariátricos, que resulta em uma coorte maior de pacientes com risco de acloridria pós-operatória e sequelas nutricionais complexas que exigem acompanhamento a longo prazo. A cirurgia bariátrica altera a anatomia gástrica e a produção de ácido, o que pode precipitar hipocloridria e síndromes de má absorção, necessitando de diagnósticos e terapias complementares. O crescimento da cirurgia metabólica eletiva em mercados emergentes e desenvolvidos está expandindo a população que necessita de vigilância gastrointestinal pós-operatória especializada. Clínicas multidisciplinares pós-bariátricas, que incluem gastroenterologia, nutrição e acompanhamento cirúrgico, geram receita recorrente com diagnósticos e tratamentos. A maior conscientização de cirurgiões e pacientes sobre os riscos a longo prazo relacionados à acidez estomacal impulsionou protocolos para testes de rotina e monitoramento da vitamina B12, aumentando a atividade do mercado. Investimentos em infraestrutura de cuidados pós-operatórios e plataformas de telemonitoramento também contribuem para uma adoção mais rápida de serviços relacionados à acloridria nesse grupo de pacientes. Com o aumento do número de cirurgias bariátricas, a demanda subsequente por serviços de tratamento da acloridria cresce proporcionalmente.

- Por usuários finais

Com base nos usuários finais, o mercado de tratamento da acloridria é segmentado em clínicas, hospitais, centros de diagnóstico, assistência domiciliar e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 52,8% em 2024, impulsionado por seu papel no fornecimento de diagnósticos abrangentes (endoscopia, biópsia, sorologia avançada), tratamento hospitalar de complicações graves e administração de terapias parenterais e suporte nutricional para pacientes com acloridria. Hospitais terciários abrigam as equipes multidisciplinares — gastroenterologia, hematologia, nutrição e cirurgia — necessárias para o manejo de casos complexos, concentrando-se em diagnósticos e intervenções de alto valor. Os hospitais também atuam como centros de referência para exames especializados, como biópsias gástricas e exames de imagem avançados, o que aumenta a receita institucional. Muitos sistemas hospitalares mantêm clínicas de acompanhamento para anemia perniciosa e complicações pós-cirúrgicas, criando fluxos de serviços recorrentes. Canais de compras e formulários de hospitais públicos e privados centralizam a aquisição de medicamentos e dispositivos para o tratamento da acloridria. A participação de hospitais universitários em ensaios clínicos e registros agrega financiamento relacionado à pesquisa e atividades de serviços. O ambiente hospitalar, portanto, captura uma grande parcela do valor monetário do mercado.

Espera-se que o segmento de assistência domiciliar registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,6%, de 2025 a 2032, à medida que o envelhecimento da população, os modelos de cuidados crônicos e as preferências dos cuidadores impulsionam o manejo da acloridria para fora dos hospitais e para ambientes comunitários ou domiciliares. O crescimento na entrega domiciliar de nutrição parenteral, suplementos orais e monitoramento remoto do estado de micronutrientes apoia a expansão dos serviços de assistência domiciliar. Consultas de acompanhamento por telemedicina e serviços de coleta de sangue domiciliar reduzem as visitas à clínica para pacientes estáveis, mas aumentam os contratos de serviços recorrentes e a distribuição de materiais de consumo. Programas de reposição de vitamina B12 para doenças crônicas e aconselhamento nutricional são cada vez mais oferecidos por meio de agências de saúde domiciliar, criando novos canais de receita. Planos de saúde e programas governamentais que reembolsam serviços de infusão e visitas domiciliares facilitam ainda mais essa mudança. A melhoria da logística e as plataformas de educação remota para pacientes aumentam a confiança dos cuidadores no manejo domiciliar, acelerando a adesão. À medida que os sistemas de saúde priorizam o cuidado descentralizado e com boa relação custo-benefício, a assistência domiciliar se torna um canal de usuários finais em rápida expansão.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de tratamento da acloridria é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. O segmento de farmácias de varejo dominou a maior participação na receita do mercado, com 47,2% em 2024, refletindo o grande volume de prescrições ambulatoriais, medicamentos sintomáticos de venda livre e a demanda contínua por renovação de medicamentos orais e suplementos usados no tratamento da acloridria. As farmácias comunitárias são o principal ponto de acesso para pacientes que buscam tanto medicamentos prescritos quanto produtos de suporte, como auxiliares para a redução da atividade da bomba de prótons, suplementos de vitamina B12 e adjuvantes de enzimas digestivas. Os canais de varejo também capturam as vendas de antibióticos de uso comum e produtos gastrointestinais de suporte, impulsionando a receita de forma consistente. A familiaridade do consumidor com as farmácias de bairro e o fácil acesso para renovação de prescrições sustentam altos volumes de transações. Muitas farmácias de varejo oferecem aconselhamento e serviços de diagnóstico simples que orientam a adesão à terapia, aumentando o gasto por paciente. A ampla presença geográfica dos pontos de venda de varejo, especialmente em áreas suburbanas e rurais, concentra ainda mais o valor da distribuição. Parcerias entre redes de varejo e clínicas para programas de gerenciamento de medicamentos aumentam a importância do canal.

Prevê-se que o canal de farmácias online seja o de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 13,4% entre 2025 e 2032, impulsionado pelo aumento do uso da telemedicina, serviços de medicamentos por assinatura e pela demanda de cuidadores por entrega domiciliar de medicamentos para doenças crônicas e suplementos nutricionais. As plataformas online oferecem conveniência para pacientes com tratamentos contínuos, renovação automática de receitas e pedidos discretos para condições gastrointestinais sensíveis. A integração com prescrições eletrônicas e serviços de farmácia especializada permite a entrega rápida de produtos de rotina e sensíveis à temperatura. À medida que as redes logísticas e a capacidade de refrigeração melhoram, as farmácias online tornam-se viáveis para uma gama mais ampla de produtos para acloridria. Portais digitais para pacientes e programas de adesão, combinados com a dispensação online, incentivam a fidelização e a receita recorrente. A aceitação regulatória de prescrições eletrônicas em mais jurisdições também acelera a adoção do canal. A combinação de conveniência, integração com saúde digital e crescente disponibilidade de produtos posiciona as farmácias online para superar os canais tradicionais em termos de taxa de crescimento.

Análise Regional do Mercado de Tratamento da Acloridria

- A América do Norte dominou o mercado de tratamento da acloridria, com a maior participação na receita, de 38,7% em 2024, impulsionada pelos altos gastos com saúde, infraestrutura diagnóstica avançada e crescente conscientização sobre a saúde digestiva. A presença de grandes empresas farmacêuticas e de diagnóstico, juntamente com fortes investimentos em pesquisa gastrointestinal, acelerou ainda mais o crescimento do mercado na região.

- Os sistemas de saúde da região adotaram rapidamente tecnologias de diagnóstico avançadas, como endoscopia baseada em IA e testes não invasivos de pH gástrico, garantindo a detecção precisa e precoce da acloridria e de outras condições gástricas relacionadas.

- Além disso, o crescimento da população idosa e os fatores de estilo de vida que contribuem para a atrofia gástrica estão impulsionando a demanda por tratamento tanto em hospitais quanto em clínicas especializadas. As políticas de reembolso e a disponibilidade de terapias inovadoras também continuam a fortalecer a adesão ao tratamento no mercado.

Análise do mercado de tratamento da acloridria nos EUA

O mercado de tratamento da acloridria nos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pelos altos gastos com saúde, uma rede consolidada de especialistas em gastroenterologia e a adoção precoce da medicina de precisão. Os EUA permanecem na vanguarda da pesquisa clínica em distúrbios gástricos, com líderes farmacêuticos como Takeda, AbbVie e AstraZeneca investindo ativamente em terapias relacionadas à acidez. Além disso, fortes iniciativas de conscientização promovidas por organizações como a Associação Americana de Gastroenterologia (AGA) estão aprimorando o diagnóstico precoce e o acesso ao tratamento. A crescente ênfase no tratamento personalizado, aliada à ampla cobertura de planos de saúde e programas de apoio ao paciente, continua a posicionar os EUA como um dos principais atores do mercado.

Análise do mercado europeu de tratamento da acloridria

Prevê-se que o mercado europeu de tratamento da acloridria cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por infraestrutura diagnóstica avançada, crescente conscientização sobre distúrbios digestivos e adoção cada vez maior de cuidados de saúde personalizados. Os países europeus estão priorizando estratégias de intervenção precoce e a integração de ferramentas de imagem endoscópica baseadas em inteligência artificial para avaliação gástrica. A presença de importantes instituições de pesquisa e empresas biofarmacêuticas na Alemanha, Reino Unido e França também contribui para a inovação no diagnóstico e tratamento da acloridria. A região também está testemunhando investimentos significativos em ensaios clínicos focados em terapias de reposição enzimática e restauração do ácido gástrico.

Análise do mercado de tratamento da acloridria no Reino Unido

Prevê-se que o mercado de tratamento da acloridria no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela expansão dos programas do Serviço Nacional de Saúde (NHS) que promovem o rastreio gastrointestinal precoce. A crescente prevalência da deficiência de vitamina B12 e distúrbios gástricos relacionados está incentivando a adoção de soluções diagnósticas e terapêuticas. O forte foco do país em diagnósticos de precisão e inovação em tecnologia médica continua a impulsionar o crescimento do mercado.

Análise do mercado de tratamento da acloridria na Alemanha

O mercado alemão de tratamento da acloridria deverá apresentar uma expansão considerável, impulsionado pela forte ênfase do país em pesquisa clínica, qualidade da assistência médica e segurança do paciente. A infraestrutura laboratorial avançada da Alemanha e sua liderança no desenvolvimento de reagentes de diagnóstico e kits de teste estão impulsionando a adoção de soluções para o tratamento da acloridria. Além disso, campanhas de conscientização pública sobre saúde digestiva e deficiências nutricionais estão fomentando a demanda em hospitais e clínicas especializadas.

Análise do Mercado de Tratamento da Acloridria na Região Ásia-Pacífico

Prevê-se que o mercado de tratamento da acloridria na região Ásia-Pacífico seja o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos casos de desnutrição, pela expansão do acesso aos cuidados de saúde e pela crescente conscientização sobre os distúrbios de deficiência de ácido gástrico. Países como China, Índia e Japão estão testemunhando um aumento na população de pacientes devido a maus hábitos alimentares e ao uso crônico de medicamentos supressores de ácido. Iniciativas governamentais na área da saúde e investimentos em programas de diagnóstico precoce estão promovendo ainda mais o crescimento do mercado. As rápidas melhorias na infraestrutura médica, juntamente com a disponibilidade de kits de diagnóstico acessíveis e medicamentos genéricos, estão aumentando a acessibilidade e a adoção em economias emergentes.

Análise do mercado de tratamento da acloridria no Japão

O mercado japonês de tratamento da acloridria está ganhando impulso devido ao sistema de saúde tecnologicamente avançado do país e à ênfase na medicina preventiva. O envelhecimento da população, mais suscetível à atrofia da mucosa gástrica, é um fator chave para o aumento da demanda. Além disso, o forte setor de biotecnologia e diagnóstico do Japão está desenvolvendo métodos inovadores e não invasivos para a avaliação da função gástrica.

Análise do Mercado de Tratamento de Acloridria na China

O mercado chinês de tratamento da acloridria representou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pelo aumento dos gastos com saúde, pela rápida urbanização e pelo foco crescente no diagnóstico precoce de distúrbios gástricos. A ênfase do governo no manejo de doenças raras e crônicas, aliada à disponibilidade de ferramentas de diagnóstico locais e de baixo custo, está expandindo a penetração no mercado. Além disso, parcerias entre empresas farmacêuticas globais e nacionais estão facilitando o acesso a terapias avançadas para acloridria.

Participação de mercado no tratamento da acloridria

O setor de tratamento da acloridria é liderado principalmente por empresas consolidadas, incluindo:

- AbbVie Inc. (EUA)

- Pfizer Inc. (EUA)

- GlaxoSmithKline plc (Reino Unido)

- AstraZeneca plc (Reino Unido)

- Novartis AG (Suíça)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Takeda Pharmaceutical Company Limited (Japão)

- Merck & Co., Inc. (EUA)

- Eisai Co., Ltd. (Japão)

- Bayer AG (Alemanha)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Ltda. (Índia)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Torrent Pharmaceuticals Ltd. (Índia)

- Abbott (EUA)

Últimos desenvolvimentos no mercado global de tratamento da acloridria

- Em fevereiro de 2024, uma revisão abrangente publicada na revista Nutrients enfatizou os avanços terapêuticos para a Gastrite Atrófica Autoimune (GAA), uma das principais causas de acloridria. O estudo destacou a crescente aceitação clínica de terapias de reposição ácida, como o cloridrato de betaína, para restaurar a função digestiva e reduzir as complicações associadas à deficiência de ácido. Essa revisão incentivou a realização de mais ensaios clínicos focados em intervenções farmacológicas direcionadas para o manejo mais eficaz da acloridria.

- Em agosto de 2023, pesquisadores da revista Gastroenterology & Hepatology apresentaram resultados que indicam a ausência de terapias imunossupressoras ou regenerativas padronizadas para a destruição das células parietais gástricas responsáveis pela acloridria. O estudo apontou para a necessidade de novas pesquisas sobre medicamentos direcionados à regeneração da mucosa gástrica e à modulação imunológica, marcando uma importante linha de pesquisa na terapêutica da saúde digestiva.

- Em junho de 2023, especialistas da área da saúde observaram um aumento notável na conscientização sobre o diagnóstico de acloridria e condições relacionadas, como a hipocloridria. A adoção de ferramentas diagnósticas, como testes de gastrina sérica, monitoramento do pH gástrico e testes de anticorpos contra o fator intrínseco, aumentou significativamente, principalmente na América do Norte e na Europa. Esse desenvolvimento está expandindo o segmento de diagnóstico do mercado e incentivando a intervenção precoce.

- Em novembro de 2022, cientistas clínicos relataram avanços no desenvolvimento de formulações avançadas de ácido clorídrico e suplementos enzimáticos para o tratamento da deficiência ácida crônica. Essas formulações demonstraram taxas de absorção e tolerância aprimoradas em estudos piloto, abrindo caminho para futuras opções terapêuticas no tratamento da acloridria.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.