Global Aerospace 3d Printing Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.96 Billion

USD

18.91 Billion

2025

2033

USD

4.96 Billion

USD

18.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 18.91 Billion | |

| % | |

|

Segmentação do Mercado Global de Materiais para Impressão 3D Aeroespacial, por Vertical (Material e Impressora), Tecnologia de Impressão (Estereolitografia (SLA), Modelagem por Deposição de Fusão (FDM), Sinterização Direta de Metal a Laser (DMLS), Sinterização Seletiva a Laser (SLS), Produção Contínua de Interface Líquida (CLIP) e Outras), Material (Plástico, Metais, Cerâmica e Outros), Aplicação (Prototipagem Rápida, Ferramentas e Produção de Peças), Peças de Aeronaves (Motor, Componentes Estruturais e Dispositivos de Fixação), Uso Final (Aeronaves e Espaçonaves) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de materiais para impressão 3D aeroespacial

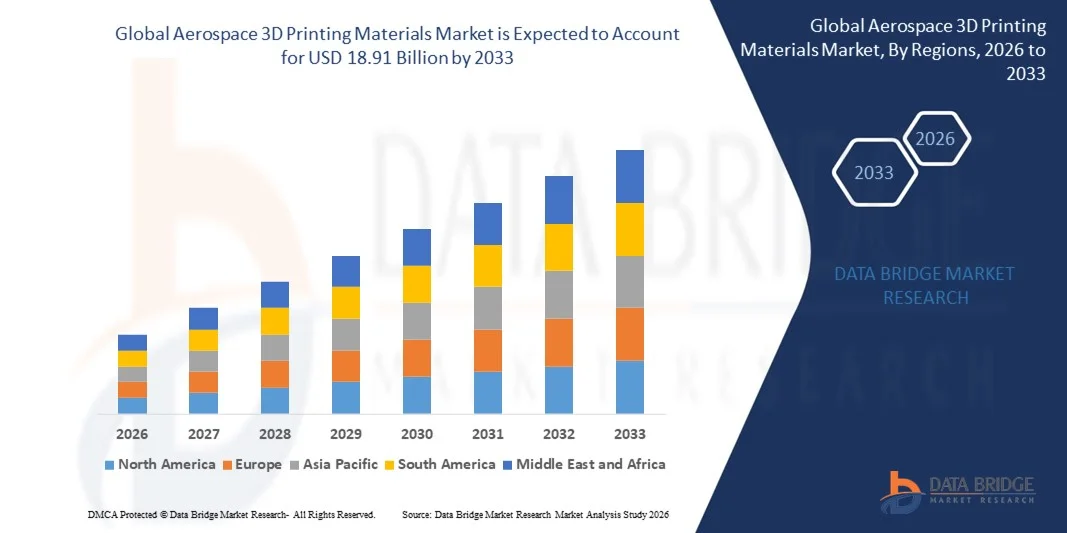

- O mercado global de materiais para impressão 3D aeroespacial foi avaliado em US$ 4,96 bilhões em 2025 e deverá atingir US$ 18,91 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 18,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção da manufatura aditiva na indústria aeroespacial, motivada pela necessidade de componentes leves e de alto desempenho, prototipagem rápida e produção economicamente eficiente de geometrias complexas.

- Além disso, os avanços nos materiais de impressão 3D, incluindo metais de alta resistência, polímeros de nível aeroespacial e compósitos especializados, estão permitindo que os fabricantes produzam componentes de missão crítica com maior durabilidade e precisão, acelerando assim a expansão do mercado.

Análise do mercado de materiais para impressão 3D aeroespacial

- Os materiais para impressão 3D aeroespacial, incluindo pós metálicos, polímeros e compósitos, estão se tornando essenciais para a produção de componentes estruturais, peças de motores e ferramentas, pois oferecem flexibilidade de design, peso reduzido e prazos de entrega mais rápidos em comparação com os métodos de fabricação convencionais.

- A crescente demanda por manufatura aditiva é impulsionada principalmente por fabricantes de equipamentos originais (OEMs) e fornecedores aeroespaciais que buscam componentes de aeronaves mais leves e com maior eficiência de combustível, pela crescente adoção de materiais avançados e pela integração de tecnologias de projeto e simulação digital para otimizar o desempenho e reduzir os ciclos de produção.

- A América do Norte dominou o mercado de materiais para impressão 3D aeroespacial com uma participação de 40,70% em 2025, devido à presença de fabricantes aeroespaciais líderes, à alta adoção de tecnologias de fabricação avançadas e a fortes investimentos em P&D.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de materiais para impressão 3D aeroespacial durante o período de previsão, devido ao aumento dos investimentos na fabricação aeroespacial, à rápida urbanização e aos avanços tecnológicos em países como China, Japão e Índia.

- O segmento de metais dominou o mercado com uma participação de 57,6% em 2025, devido à necessidade crítica de peças de alta resistência, leves e resistentes ao calor na fabricação aeroespacial. Metais como titânio, alumínio e Inconel proporcionam desempenho mecânico superior para motores, componentes estruturais e conjuntos aeroespaciais críticos.

Escopo do relatório e segmentação do mercado de materiais de impressão 3D aeroespacial

|

Atributos |

Principais informações de mercado sobre materiais de impressão 3D para o setor aeroespacial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de materiais para impressão 3D aeroespacial

Adoção de materiais de impressão 3D em metal e polímero de alto desempenho

- Uma tendência fundamental no mercado de materiais para impressão 3D aeroespacial é o crescente uso de pós metálicos e polímeros de alto desempenho na manufatura aditiva de componentes críticos de aeronaves, impulsionado pela necessidade de estruturas leves, geometrias complexas e maior eficiência de combustível. Esses materiais permitem que projetistas e engenheiros reduzam os prazos de produção e aumentem a flexibilidade de projeto na fabricação aeroespacial.

- Por exemplo, empresas como a GE Additive e a EOS fornecem pós metálicos à base de titânio e níquel para impressão 3D de componentes estruturais e peças de motores que atendem aos rigorosos padrões aeroespaciais. Esses materiais permitem a redução de peso, mantendo a resistência mecânica e térmica em ambientes operacionais.

- Polímeros de alto desempenho, como PEKK e PEEK, estão sendo cada vez mais incorporados na fabricação de peças internas de cabine e elementos estruturais, onde a redução de peso e a resistência química são cruciais. A adoção desses polímeros está expandindo a gama de aplicações aeroespaciais adequadas para a manufatura aditiva.

- A tendência de abordagens de manufatura híbrida que combinam peças de metal ou polímero impressas em 3D com usinagem tradicional está ganhando força. Essa abordagem permite maior aproveitamento de materiais, otimização de custos e melhor desempenho dos componentes.

- O setor aeroespacial está integrando a manufatura aditiva para prototipagem, ferramentas e produção de baixo volume, onde geometrias complexas ou projetos personalizados são necessários. Essa prática está acelerando os ciclos de inovação e reduzindo os custos gerais de desenvolvimento em programas de aeronaves e espaçonaves.

- O aumento dos investimentos em pesquisa e desenvolvimento de novos materiais para impressão 3D com maior tolerância à temperatura, resistência à corrosão e propriedades mecânicas aprimoradas está reforçando a adoção da manufatura aditiva na indústria aeroespacial. Esses avanços estão posicionando os materiais de impressão 3D como elementos essenciais para o projeto e a produção de aeronaves de próxima geração.

Dinâmica do mercado de materiais para impressão 3D aeroespacial

Motorista

Crescente demanda por componentes aeroespaciais leves e complexos

- A demanda por aeronaves e espaçonaves mais leves e com maior eficiência de combustível está impulsionando a adoção de materiais de impressão 3D que suportam geometrias complexas e reduzem o peso dos componentes. Esses materiais permitem que os fabricantes aeroespaciais otimizem o desempenho, ao mesmo tempo que atendem a rigorosos padrões de segurança e regulamentação.

- Por exemplo, a Boeing utiliza peças impressas em 3D de titânio e alumínio em seu 787 Dreamliner e em outros programas de aeronaves para reduzir o peso e aumentar a eficiência estrutural. Esses componentes contribuem para um menor consumo de combustível e maior capacidade de carga útil.

- A necessidade de prototipagem rápida e produção mais ágil de componentes altamente especializados em baixos volumes está expandindo o uso da manufatura aditiva nas cadeias de suprimentos aeroespaciais. Os materiais de impressão 3D permitem o design iterativo, a personalização e a aceleração do tempo de lançamento no mercado.

- Os fabricantes estão cada vez mais focados em metais e polímeros de alta resistência para produzir peças de motor, suportes e componentes estruturais que antes eram impossíveis de fabricar com eficiência. Essa capacidade está permitindo projetos mais avançados e maior integração de componentes.

- A necessidade de inovação contínua em sistemas aeroespaciais e a expansão de programas aeroespaciais comerciais e de defesa reforçam a importância dos materiais de impressão 3D. Esses materiais são essenciais para atingir os objetivos de desempenho, segurança e eficiência em aeronaves e espaçonaves.

Restrição/Desafio

Altos custos de materiais e requisitos de certificação

- O mercado de materiais para impressão 3D aeroespacial enfrenta desafios devido ao alto custo dos pós metálicos e dos polímeros de alto desempenho que atendem aos rigorosos padrões aeroespaciais. Esses custos impactam os orçamentos de produção e retardam a adoção generalizada da manufatura aditiva em todo o setor.

- Por exemplo, empresas como a Safran utilizam protocolos rigorosos de teste e certificação para componentes de motores de titânio impressos em 3D, o que aumenta as restrições na seleção de materiais e os prazos de desenvolvimento. A conformidade com as regulamentações da FAA e da EASA adiciona complexidade e custo.

- Garantir a repetibilidade, a rastreabilidade e o controle de qualidade de componentes críticos de voo exige ambientes de fabricação especializados e procedimentos de validação abrangentes. Isso eleva ainda mais os custos operacionais e limita a escalabilidade.

- A disponibilidade limitada de pós e filamentos para impressão 3D com certificação aeroespacial pode criar gargalos no fornecimento, especialmente para ligas e polímeros de alta demanda. Os fabricantes devem gerenciar cuidadosamente o fornecimento de materiais para manter os cronogramas de produção.

- Equilibrar o desempenho dos materiais com a viabilidade econômica continua sendo um desafio para os fabricantes aeroespaciais. Superar os obstáculos de custo e certificação é essencial para ampliar a adoção de materiais de impressão 3D em aplicações comerciais, de defesa e espaciais.

Escopo do mercado de materiais para impressão 3D aeroespacial

O mercado é segmentado com base em setor vertical, tecnologia de impressão, material, aplicação, peças de aeronaves e uso final.

- Por Vertical

Com base na segmentação vertical, o mercado de materiais para impressão 3D aeroespacial é dividido em materiais e impressoras. O segmento de materiais dominou o mercado com a maior participação na receita em 2025, impulsionado pela crescente demanda por materiais avançados de grau aeroespacial que possam suportar temperaturas extremas, altas tensões e corrosão. Os fabricantes aeroespaciais estão priorizando materiais de alto desempenho para alcançar redução de peso e eficiência de combustível, tornando as inovações em materiais essenciais para o crescimento do mercado. A crescente adoção da manufatura aditiva para a produção de componentes complexos ampliou ainda mais a necessidade de materiais especializados, uma vez que eles permitem a produção de peças com propriedades mecânicas e geometrias precisas. Além disso, parcerias entre fornecedores de materiais e empresas aeroespaciais estão fomentando o desenvolvimento contínuo e a disponibilidade de materiais de impressão 3D de última geração.

O segmento de impressoras deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelos avanços nas tecnologias de impressão 3D adaptadas para aplicações aeroespaciais. Por exemplo, empresas como a Stratasys e a EOS estão lançando impressoras de alta precisão que suportam múltiplos materiais, permitindo que os fabricantes criem peças leves e estruturalmente robustas com eficiência. O aumento dos investimentos em instalações próprias de impressão 3D por parte dos fabricantes de equipamentos originais (OEMs) aeroespaciais, visando reduzir prazos de entrega e custos de produção, está acelerando ainda mais a adoção de impressoras. A expansão dos serviços de impressão 3D em escala industrial para o setor aeroespacial também contribui para o rápido crescimento do segmento, possibilitando a produção flexível e sob demanda de componentes críticos.

- Por Tecnologia de Impressão

Com base na tecnologia de impressão, o mercado é segmentado em Estereolitografia (SLA), Modelagem por Deposição de Fusão (FDM), Sinterização Direta de Metal a Laser (DMLS), Sinterização Seletiva a Laser (SLS), Produção Contínua em Interface Líquida (CLIP) e outras. O segmento DMLS dominou o mercado em 2025 devido à sua capacidade de produzir peças metálicas de alta resistência com geometrias complexas, atendendo aos rigorosos requisitos estruturais e de segurança das aplicações aeroespaciais. A DMLS permite um controle preciso das propriedades do material, possibilitando componentes leves e de alto desempenho que reduzem o consumo de combustível e os custos operacionais. Seu histórico comprovado de confiabilidade na produção de peças estruturais aeroespaciais também reforça sua dominância. Além disso, as colaborações entre empresas aeroespaciais e fabricantes de impressoras DMLS têm facilitado fluxos de trabalho otimizados e a integração de materiais, impulsionando uma demanda consistente.

Prevê-se que o segmento de FDM (Impressão por Deposição Fundida) apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado por sua relação custo-benefício, versatilidade e adequação para prototipagem rápida. Por exemplo, empresas como a Stratasys estão expandindo suas ofertas de FDM para acomodar componentes aeroespaciais maiores com maior precisão. A capacidade de iterar projetos rapidamente e produzir protótipos funcionais reduz os prazos de desenvolvimento, o que é crucial para a pesquisa e desenvolvimento aeroespacial. Além disso, a compatibilidade das impressoras FDM com uma ampla gama de materiais termoplásticos permite que os fabricantes testem o desempenho dos materiais com eficiência, acelerando os ciclos de desenvolvimento de produtos.

- Por material

Com base no material, o mercado é segmentado em plástico, metais, cerâmica e outros. O segmento de metais dominou o mercado com a maior participação, de 57,6% em 2025, devido à necessidade crítica de peças de alta resistência, leves e resistentes ao calor na fabricação aeroespacial. Metais como titânio, alumínio e Inconel proporcionam desempenho mecânico superior para motores, componentes estruturais e conjuntos aeroespaciais críticos. A crescente necessidade de redução de peso em aeronaves e espaçonaves para aumentar a eficiência de combustível e a capacidade de carga impulsiona ainda mais a adoção de materiais metálicos para impressão 3D. Além disso, pós metálicos compatíveis com tecnologias avançadas de impressão 3D estão cada vez mais disponíveis por meio de parcerias entre fornecedores de materiais e fabricantes aeroespaciais, reforçando a dominância do segmento.

O segmento de plásticos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo uso crescente de termoplásticos de alto desempenho para ferramentas, dispositivos de fixação e prototipagem rápida. Por exemplo, a Stratasys oferece termoplásticos de grau aeroespacial que proporcionam estabilidade dimensional e resistência química, permitindo que os fabricantes produzam protótipos funcionais e peças de baixo volume com eficiência. A relação custo-benefício dos materiais plásticos e a capacidade de reduzir os prazos de produção os tornam uma opção atraente para componentes não estruturais. A crescente inovação em plásticos reforçados com propriedades térmicas e mecânicas aprimoradas está impulsionando ainda mais sua adoção em aplicações aeroespaciais.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em prototipagem rápida, ferramentas e produção de peças. O segmento de produção de peças dominou o mercado em 2025 devido ao crescente uso da impressão 3D para produzir componentes aeroespaciais funcionais de uso final com peso reduzido e geometrias complexas. Os fabricantes estão aproveitando a manufatura aditiva para substituir os processos subtrativos tradicionais na produção de componentes de motores, peças estruturais e conjuntos críticos para o voo, o que reduz o desperdício de material e o tempo de produção. A capacidade de imprimir componentes personalizados e integrar materiais avançados com propriedades mecânicas precisas aumenta o apelo da impressão 3D para a produção de peças aeroespaciais. Além disso, as aprovações regulatórias para componentes de uso final fabricados por manufatura aditiva pelas autoridades de aviação fortaleceram a confiança nessa aplicação.

Prevê-se que o segmento de prototipagem rápida apresente o crescimento mais acelerado entre 2026 e 2033, impulsionado pela necessidade de validação e testes de projetos mais rápidos. Por exemplo, a Boeing utiliza a prototipagem rápida para testes funcionais de componentes complexos antes de iniciar a produção em larga escala. A velocidade, a flexibilidade e o menor custo da prototipagem com impressão 3D permitem que os fabricantes aeroespaciais inovem mais rapidamente e reduzam os ciclos de desenvolvimento de produtos. A integração com tecnologias de simulação e gêmeos digitais aprimora ainda mais a eficiência da prototipagem, sustentando a trajetória de crescimento do segmento.

- Por Peças de Aeronaves

Com base em peças de aeronaves, o mercado é segmentado em motores, componentes estruturais e dispositivos de fixação. O segmento de componentes estruturais dominou o mercado em 2025 devido à alta demanda por peças leves e de alta resistência que melhoram o desempenho e a eficiência de combustível das aeronaves. A manufatura aditiva permite a produção de estruturas geometricamente complexas que reduzem o peso sem comprometer a integridade estrutural. O uso de componentes estruturais impressos em 3D também permite que os fabricantes consolidem múltiplas montagens em peças únicas, reduzindo o tempo e os custos de montagem. Além disso, parcerias entre fabricantes de equipamentos originais (OEMs) aeroespaciais e especialistas em impressão 3D facilitam a certificação e a produção de componentes estruturais críticos, mantendo a dominância do mercado.

Prevê-se que o segmento de dispositivos de fixação e gabaritos apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela necessidade de soluções de ferramentas personalizadas e econômicas para montagem e manutenção de aeronaves. Por exemplo, a Airbus utiliza dispositivos de fixação e gabaritos impressos em 3D para otimizar as linhas de montagem e reduzir o tempo de inatividade da produção. A flexibilidade da manufatura aditiva permite modificações rápidas no projeto e uma produção mais ágil de ferramentas especializadas, melhorando a eficiência operacional. O crescimento de pequenas e médias empresas aeroespaciais que investem em impressão 3D interna também contribui para a crescente adoção de dispositivos de fixação e gabaritos.

- Por uso final

Com base no uso final, o mercado é segmentado em aeronaves e espaçonaves. O segmento de aeronaves dominou o mercado em 2025 devido ao substancial volume de produção de aeronaves comerciais e militares e à ampla adoção da impressão 3D para redução de peso e otimização de custos. A manufatura aditiva permite que os fabricantes de aeronaves produzam peças de motor, componentes estruturais e conjuntos internos com desempenho aprimorado e menor desperdício de material. As aprovações regulatórias para componentes fabricados por manufatura aditiva em aeronaves comerciais fortaleceram ainda mais a adoção do mercado. As colaborações entre fabricantes de equipamentos originais (OEMs) aeroespaciais e fornecedores de materiais para impressão 3D também aprimoram a confiabilidade dos componentes e a conformidade com as certificações, reforçando a dominância do mercado.

O segmento de espaçonaves deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em lançamentos de satélites, missões de exploração espacial e empreendimentos aeroespaciais privados. Por exemplo, empresas como a SpaceX e a Blue Origin estão utilizando a impressão 3D para produzir motores de foguete, componentes de propulsão e estruturas leves para espaçonaves. A capacidade de fabricar geometrias complexas, que seriam difíceis de produzir com métodos tradicionais, permite maior eficiência de combustível e flexibilidade de missão. A crescente adoção da manufatura aditiva em programas espaciais emergentes em todo o mundo está impulsionando ainda mais a expansão do mercado neste segmento.

Análise Regional do Mercado de Materiais para Impressão 3D Aeroespacial

- A América do Norte dominou o mercado de materiais para impressão 3D aeroespacial, com a maior participação na receita, de 40,70% em 2025, impulsionada pela presença de fabricantes aeroespaciais líderes, alta adoção de tecnologias de manufatura avançadas e fortes investimentos em P&D.

- As empresas aeroespaciais da região estão integrando cada vez mais a manufatura aditiva para produzir componentes leves e de alto desempenho para aeronaves e espaçonaves.

- Essa adoção é ainda mais favorecida por uma infraestrutura industrial robusta, disponibilidade de mão de obra qualificada e políticas governamentais favoráveis que promovem soluções de manufatura avançada.

Análise do Mercado de Materiais para Impressão 3D no Setor Aeroespacial dos EUA

O mercado de materiais para impressão 3D aeroespacial dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela ampla adoção de materiais metálicos e polímeros de alto desempenho na produção de aeronaves e espaçonaves. Por exemplo, empresas como a Boeing e a Lockheed Martin estão utilizando a manufatura aditiva para reduzir o peso dos componentes, aumentar a eficiência de combustível e produzir geometrias complexas difíceis de obter com métodos tradicionais. O foco na redução de custos, na prototipagem mais rápida e na personalização de peças para aplicações aeroespaciais militares e comerciais impulsiona ainda mais a expansão do mercado. Além disso, a crescente integração da impressão 3D com ferramentas de projeto e simulação digital aprimora a precisão do processo e a confiabilidade dos componentes.

Análise do Mercado Europeu de Materiais para Impressão 3D no Setor Aeroespacial

Prevê-se que o mercado europeu de materiais para impressão 3D no setor aeroespacial cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela ênfase da região em inovação, manufatura sustentável e produção de componentes aeroespaciais leves. Fabricantes de equipamentos originais (OEMs) e fornecedores de nível 1 do setor aeroespacial na Alemanha, França e Itália estão adotando cada vez mais a manufatura aditiva para peças de motores, componentes estruturais e ferramentas. O mercado europeu também é sustentado por rigorosos padrões de qualidade, crescente demanda por aeronaves com maior eficiência de combustível e iniciativas governamentais para promover tecnologias de manufatura digital. A incorporação da impressão 3D tanto em novos programas de aeronaves quanto na modernização de frotas existentes está fortalecendo ainda mais o crescimento do mercado.

Análise do mercado de materiais para impressão 3D aeroespacial na Alemanha

O mercado alemão de materiais para impressão 3D no setor aeroespacial deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa, impulsionado pela forte indústria aeroespacial do país, pela expertise tecnológica e pelo foco em engenharia de precisão. O setor aeroespacial alemão está cada vez mais utilizando a manufatura aditiva para componentes estruturais, peças de motores e dispositivos de fixação, visando reduzir o peso, aumentar o desempenho e encurtar os prazos de produção. Essa adoção é ainda mais favorecida pela colaboração entre fornecedores de materiais e fabricantes aeroespaciais para o desenvolvimento de metais e polímeros de alto desempenho adequados para impressão 3D. Além disso, a ênfase da Alemanha na sustentabilidade e na manufatura ecologicamente correta promove o uso de materiais avançados para impressão 3D em aplicações aeroespaciais.

Análise do Mercado de Materiais para Impressão 3D Aeroespacial na Região Ásia-Pacífico

O mercado de materiais para impressão 3D aeroespacial na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento dos investimentos na fabricação aeroespacial, pela rápida urbanização e pelos avanços tecnológicos em países como China, Japão e Índia. A região está testemunhando uma crescente adoção da manufatura aditiva para produzir componentes leves e complexos para aplicações aeroespaciais comerciais e de defesa. Iniciativas governamentais que promovem a digitalização e a manufatura inteligente estão impulsionando ainda mais o crescimento do mercado. Além disso, a Ásia-Pacífico está emergindo como um importante polo de produção de materiais para impressão 3D aeroespacial, tornando metais e polímeros de alto desempenho mais acessíveis e economicamente viáveis para os fabricantes locais.

Análise do Mercado Japonês de Materiais para Impressão 3D no Setor Aeroespacial

O mercado japonês de materiais para impressão 3D na indústria aeroespacial está ganhando impulso devido à cultura de alta tecnologia do país, à demanda por manufatura de precisão e às fortes capacidades de P&D aeroespacial. Os fabricantes aeroespaciais japoneses estão utilizando cada vez mais a impressão 3D para produzir componentes estruturais leves e peças de motores que melhoram a eficiência de combustível e o desempenho. A integração da manufatura aditiva com ferramentas de projeto digital, simulação e garantia de qualidade está aprimorando a precisão da produção e reduzindo os ciclos de desenvolvimento. Além disso, o envelhecimento da força de trabalho japonesa e a necessidade de automação nos processos de fabricação estão impulsionando a adoção de soluções de impressão 3D tanto para aplicações aeroespaciais comerciais quanto de defesa.

Análise do Mercado de Materiais para Impressão 3D Aeroespacial na China

O mercado chinês de materiais para impressão 3D aeroespacial representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento da indústria aeroespacial do país, pela crescente demanda da classe média por viagens aéreas e pela forte capacidade de produção nacional. A China está cada vez mais utilizando a manufatura aditiva para produzir componentes de motores, peças estruturais e ferramentas para aeronaves comerciais e espaçonaves. O impulso em direção à manufatura inteligente e a disponibilidade de materiais de impressão 3D de alto desempenho e baixo custo são fatores-chave que impulsionam a adoção do mercado. A colaboração entre fornecedores locais de materiais, fabricantes de impressoras e OEMs aeroespaciais fortalece ainda mais o ecossistema e sustenta o rápido crescimento do mercado na China.

Participação de mercado de materiais de impressão 3D aeroespacial

A indústria de materiais para impressão 3D aeroespacial é liderada principalmente por empresas consolidadas, incluindo:

- Stratasys Ltd (EUA)

- 3D Systems, Inc (EUA)

- ExOne (EUA)

- EOS GmbH (Alemanha)

- GENERAL ELECTRIC (EUA)

- Ultimaker BV (Países Baixos)

- Höganäs AB (Suécia)

- Materialise NV (Bélgica)

- Solvay (Bélgica)

- Sandvik AB (Suécia)

- Arconic (EUA)

- MTU Aero Engines AG (Alemanha)

- Moog Inc (EUA)

- Norsk Titanium AS (Noruega)

- Renishaw plc (Reino Unido)

- SLM Solutions Group AG (Alemanha)

- Carpenter Technology Corporation (EUA)

- LPW Technology Ltd (Reino Unido)

- UBE Industries, Ltd (Japão)

Novidades no mercado global de materiais para impressão 3D aeroespacial

- Em março de 2025, a Stratasys lançou dois novos materiais validados de nível aeroespacial — AIS Antero 800NA e AIS Antero 840CN03 — para seu sistema de impressão 3D F900, desenvolvidos em colaboração com os principais fabricantes aeroespaciais e de defesa. Esses materiais são especificamente projetados para suportar altas temperaturas, exposição a produtos químicos e estresse mecânico, tornando-os adequados para componentes aeroespaciais de missão crítica. O lançamento aumenta a confiabilidade do material, reduz o custo e o tempo necessários para a qualificação de peças e acelera a adoção da manufatura aditiva em segmentos aeroespaciais altamente regulamentados, permitindo que os fabricantes produzam peças mais complexas e duráveis para aeronaves e espaçonaves.

- Em março de 2024, a 3DEO garantiu um investimento da IHI Aerospace Co., Ltd., com foco na integração de sua tecnologia de impressão 3D em metal Intelligent Layering ao setor aeroespacial japonês de alta precisão. Essa colaboração visa combinar recursos avançados de manufatura aditiva com a expertise em engenharia do Japão, aprimorando a eficiência da produção e possibilitando a criação de componentes metálicos leves e de alta resistência. Espera-se que a parceria expanda as oportunidades de manufatura e aumente a produtividade no Japão e também nas operações aeroespaciais da América do Norte, fortalecendo as cadeias de suprimentos globais e fomentando a inovação em aplicações de materiais aeroespaciais.

- Em novembro de 2023, a Markforged lançou os sistemas de impressão 3D FX10 e Vega, equipados com sensores ópticos duplos montados no cabeçote de impressão e um módulo de visão avançado para garantia de qualidade. Esses sistemas permitem que fabricantes aeroespaciais produzam componentes precisos à base de compósitos que podem substituir peças tradicionais de alumínio, reduzindo o peso e melhorando o desempenho das peças. Ao integrar sensores aprimorados e monitoramento de qualidade, os sistemas otimizam os fluxos de trabalho de produção, minimizam o desperdício de material e reduzem os prazos de fabricação, apoiando a adoção mais ampla da manufatura aditiva em processos de projeto e produção aeroespacial.

- Em julho de 2022, o Grupo Peekay firmou uma parceria com a Bengaluru Airport City Limited para estabelecer uma instalação dedicada à impressão 3D, com foco em engenharia, design e manufatura aditiva de metais. Essa iniciativa visa transformar a Cidade Aeroportuária em um polo de tecnologia e inovação, fomentando pesquisa e desenvolvimento em materiais aeroespaciais e produção de componentes. Espera-se que a instalação acelere o desenvolvimento de soluções especializadas de impressão 3D em metal para o setor aeroespacial, atenda às necessidades de prototipagem e ferramental e expanda as capacidades da Índia na cadeia de suprimentos de manufatura aditiva aeroespacial.

- Em maio de 2022, a EOS colaborou com a Hyperganic para integrar um software de design algorítmico com inteligência artificial às suas impressoras 3D de fusão a laser em leito de pó. Essa integração permite que engenheiros aeroespaciais gerem projetos complexos e otimizados para componentes de propulsão e estruturais sem depender de métodos convencionais de projeto de peças. Ao automatizar os processos de design e possibilitar o uso mais eficiente de materiais avançados, a colaboração aumenta a flexibilidade de fabricação, reduz os ciclos de desenvolvimento e apoia a produção de peças aeroespaciais leves e de alto desempenho, impulsionando ainda mais a adoção da manufatura aditiva em aplicações aeroespaciais críticas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.