Global Aerospace Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.56 Billion

USD

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

Segmentação do mercado global de materiais aeroespaciais, por tipo (ligas de alumínio, ligas de aço, ligas de titânio, superligas, materiais compósitos, outros), tipo de aeronave (aeronaves comerciais, aeronaves militares, aviação executiva e geral, helicópteros, outros tipos de aeronaves) - Tendências e previsões do setor até 2032

Tamanho do mercado de materiais aeroespaciais

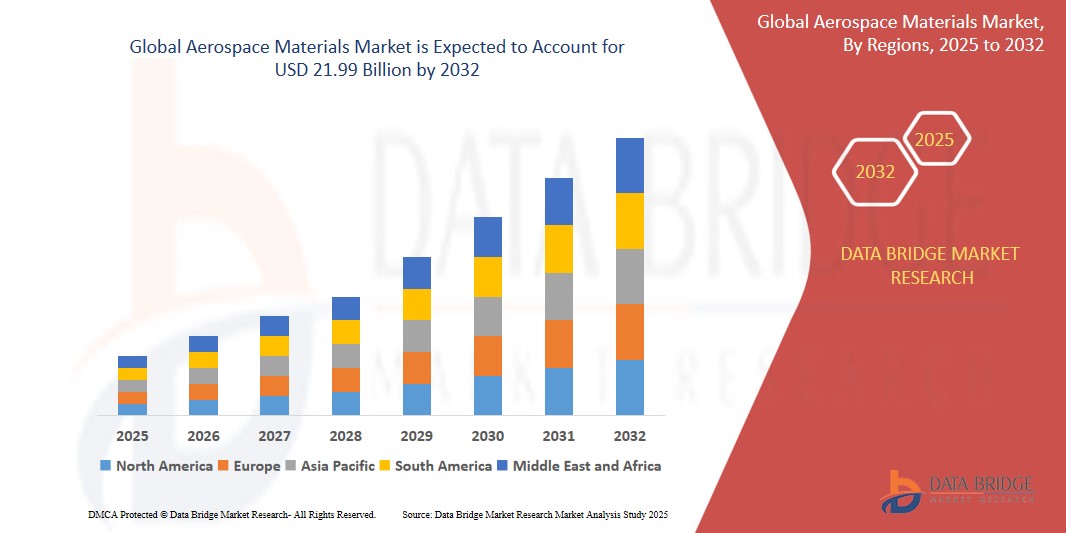

- O tamanho do mercado global de materiais aeroespaciais foi avaliado em US$ 12,56 bilhões em 2024 e deve atingir US$ 21,99 bilhões até 2032 , com um CAGR de 8,7% durante o período previsto.

- Esse crescimento é impulsionado por fatores como o avanço em materiais aeronáuticos, preferência por materiais compostos e menos gastos no setor de defesa.

Análise de Mercado de Materiais Aeroespaciais

- Materiais aeroespaciais são componentes essenciais utilizados na fabricação de aeronaves e espaçonaves, oferecendo altas relações resistência-peso, resistência a temperaturas extremas e durabilidade sob estresse mecânico. São essenciais para estruturas como fuselagem, asas, sistemas de propulsão e componentes internos.

- A procura por estes materiais é significativamente impulsionada pelo aumento do tráfego aéreo global, pelo aumento dos orçamentos de defesa e pela crescente procura por aeronaves leves e com baixo consumo de combustível.

- Espera-se que a América do Norte domine o mercado de materiais aeroespaciais devido à presença de grandes fabricantes de aeronaves, fortes gastos com defesa e infraestrutura aeroespacial estabelecida

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de materiais aeroespaciais durante o período previsto devido à rápida industrialização, ao crescimento do setor de aviação comercial e ao aumento dos investimentos em programas aeroespaciais nacionais.

- Espera-se que o segmento de ligas de alumínio domine o mercado com uma participação de mercado de 42,15% devido ao seu amplo uso em estruturas de aeronaves, custo-benefício e propriedades mecânicas favoráveis, adequadas para aeronaves comerciais e militares.

Escopo do Relatório e Segmentação do Mercado de Materiais Aeroespaciais

|

Atributos |

Principais insights do mercado de materiais aeroespaciais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de materiais aeroespaciais

“Integração de compósitos avançados e ligas leves em aeronaves de última geração”

- Uma tendência proeminente no mercado de materiais aeroespaciais é o uso crescente de compósitos avançados (como polímeros reforçados com fibra de carbono) e ligas metálicas leves (como titânio e alumínio-lítio) na fabricação de aeronaves comerciais e militares.

- Esses materiais melhoram o desempenho da aeronave reduzindo o peso geral, aumentando a eficiência de combustível e melhorando a integridade estrutural sob condições de alto estresse e alta temperatura.

- Por exemplo, o 787 Dreamliner da Boeing e o A350 XWB da Airbus utilizam extensivamente materiais compostos em suas fuselagens e asas, reduzindo o peso em até 20% em comparação aos designs tradicionais com uso intensivo de alumínio, resultando em economia significativa de combustível e menores emissões.

- Esta tendência está impulsionando a inovação em toda a cadeia de suprimentos, incentivando parcerias entre fabricantes aeroespaciais e empresas de ciência de materiais para desenvolver soluções duráveis, econômicas e sustentáveis para o futuro da aviação.

Dinâmica do Mercado de Materiais Aeroespaciais

Motorista

“Crescente demanda por aeronaves leves e com baixo consumo de combustível”

- O esforço da indústria global da aviação para melhorar a eficiência do combustível e reduzir as emissões de carbono está impulsionando significativamente a demanda por materiais aeroespaciais avançados

- Materiais leves, como compostos de fibra de carbono, ligas de alumínio-lítio e ligas de titânio, ajudam a reduzir o peso da aeronave, resultando em melhor economia de combustível e menores custos operacionais.

- À medida que os operadores de companhias aéreas procuram modernizar as frotas e cumprir com regulamentações ambientais cada vez mais rigorosas, a adoção de materiais aeroespaciais inovadores torna-se crítica

- Por exemplo, em fevereiro de 2023, a Boeing anunciou que os materiais compostos constituem aproximadamente 50% da estrutura primária do seu 787 Dreamliner, contribuindo para uma melhoria de 20% na eficiência de combustível em comparação com aeronaves mais antigas.

- Como resultado, as companhias aéreas e os fabricantes de aeronaves se esforçam para atingir metas de desempenho e sustentabilidade, e a demanda por materiais aeroespaciais de alto desempenho continua a crescer.

Oportunidade

“Crescimento da Exploração Espacial e dos Voos Espaciais Comerciais”

- Os investimentos crescentes em missões espaciais por agências nacionais (NASA, ESA, ISRO) e empresas privadas (SpaceX, Blue Origin) estão abrindo novos caminhos para materiais aeroespaciais

- Condições ambientais extremas no espaço exigem materiais com características superiores de resistência, resistência à temperatura e baixa liberação de gases.

- Os materiais aeroespaciais estão sendo cada vez mais adaptados para reutilização e resiliência em ambientes espaciais hostis, ajudando a reduzir os custos das missões e aumentar a segurança

- Por exemplo, em março de 2024, a Starship da SpaceX utilizou aço inoxidável e outras ligas de alto desempenho projetadas para suportar tanto o estresse do lançamento quanto o calor da reentrada, ressaltando a importância da inovação de materiais em veículos espaciais de próxima geração.

- O setor em expansão cria oportunidades para fornecedores de materiais desenvolverem e comercializarem materiais especializados para foguetes, estações espaciais e satélites.

Restrição/Desafio

“Custos elevados e processos de fabricação complexos”

- A produção de materiais aeroespaciais avançados, como compósitos de fibra de carbono e ligas de titânio, envolve processos complexos e altos investimentos de capital

- Estes elevados custos de produção traduzem-se frequentemente em produtos finais dispendiosos, limitando a adopção generalizada, especialmente entre as empresas aeroespaciais mais pequenas e em mercados sensíveis ao preço.

- Além disso, materiais como a fibra de carbono exigem longos ciclos de produção e mão de obra especializada, contribuindo ainda mais para atrasos na entrega e custos excessivos.

- Por exemplo, em dezembro de 2024, de acordo com um relatório do setor da Deloitte, o custo dos compósitos de fibra de carbono permanece aproximadamente 5 a 10 vezes maior do que o do alumínio, representando uma barreira para uma implementação mais ampla na aviação comercial, especialmente em setores sensíveis ao orçamento.

- Consequentemente, tais obstáculos económicos e operacionais retardam a penetração e a adopção no mercado, especialmente nos mercados emergentes, desafiando assim a trajectória geral de crescimento.

Escopo do mercado de materiais aeroespaciais

O mercado é segmentado com base no tipo e tipo de aeronave

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de aeronave |

|

Em 2025, prevê-se que as ligas de alumínio dominem o mercado com a maior participação no segmento de tipo

Espera-se que o segmento de ligas de alumínio domine o mercado de materiais aeroespaciais com a maior participação de 42,15% devido ao seu amplo uso em estruturas de aeronaves, custo-benefício e propriedades mecânicas favoráveis, adequadas para aeronaves comerciais e militares.

Espera-se que as aeronaves comerciais representem a maior fatia durante o período previsto no mercado de tipos de aeronaves

Em 2025, espera-se que o segmento de aeronaves comerciais domine o mercado, com a maior participação de mercado, de 51,31%, devido ao aumento do tráfego aéreo global, aos programas de modernização da frota e à crescente ênfase em aeronaves com baixo consumo de combustível. Como espinha dorsal da indústria da aviação, as aeronaves comerciais demandam um alto volume de materiais avançados, como ligas de alumínio, compósitos de fibra de carbono e titânio, para aprimorar a eficiência de combustível, a segurança e o desempenho.

Análise regional do mercado de materiais aeroespaciais

“A América do Norte detém a maior fatia do mercado de materiais aeroespaciais”

- A América do Norte domina o mercado de materiais aeroespaciais, impulsionada pela presença de fabricantes líderes de aeronaves, altos gastos com defesa e fortes investimentos em pesquisa e inovação para materiais de última geração

- Os EUA detêm uma participação significativa devido à crescente demanda por aeronaves comerciais leves e com baixo consumo de combustível, à modernização de frotas militares e à crescente adoção de materiais compostos e de ligas avançadas.

- As iniciativas federais que apoiam a aviação sustentável e as parcerias entre fabricantes de equipamentos originais (OEMs) aeroespaciais e desenvolvedores de materiais reforçam ainda mais a liderança da região

- Além disso, uma cadeia de suprimentos aeroespacial madura, uma força de trabalho qualificada e uma estrutura regulatória bem estabelecida apoiam a expansão contínua do mercado em toda a região

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de materiais aeroespaciais”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de materiais aeroespaciais, impulsionada pela rápida industrialização, pela expansão do setor de aviação comercial e pelo aumento dos programas de aquisição de defesa.

- Países como a China, a Índia e o Japão estão a emergir como mercados-chave devido ao aumento do tráfego aéreo de passageiros, ao crescimento das companhias aéreas de baixo custo e ao forte apoio governamental à produção aeroespacial nacional.

- O Japão, com suas capacidades avançadas de engenharia e forte foco em P&D aeroespacial, desempenha um papel crucial na promoção da inovação em materiais e processos de fabricação

- A China e a Índia, com suas enormes ambições aeroespaciais e frotas em expansão, estão testemunhando investimentos crescentes em infraestrutura aeroespacial e parcerias com fornecedores globais de materiais, impulsionando ainda mais o crescimento do mercado na região.

Participação no mercado de materiais aeroespaciais

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio do tipo. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Alcoa Corporation (EUA)

- Aleris Corporation (EUA)

- Grupo Metalúrgico Avançado AMG (Holanda)

- AMI Metals (EUA)

- Transporte Aéreo Internacional, Inc. (EUA)

- Avdel (Reino Unido)

- Constellium (Holanda)

- Solvay (Bélgica)

- DOW (EUA)

- Hexcel Corporation (EUA)

- Hindalco - Almex Aerospace Limited (Índia)

- Kaiser Alumínio (EUA)

- KOBE STEEL, LTD (Japão)

- Koninklijke Ten Cate bv. (Holanda)

- Lee Aerospace (EUA)

- Materion Corporation (EUA)

- PARK AEROSPACE CORP (EUA)

- Renegade Materials Corporation (EUA)

- SGL Carbon (Alemanha)

- TATA Advanced Materials Limited (Índia)

- Sofitec Aero, SL (Espanha)

Últimos desenvolvimentos no mercado global de materiais aeroespaciais

- Em março de 2025, a Hexcel Corporation anunciou a expansão de sua unidade fabril no Marrocos para atender à crescente demanda por compósitos avançados utilizados na indústria aeroespacial comercial. A expansão aumentará a produção de materiais para núcleos alveolares, cruciais para estruturas de aeronaves leves, e apoiará a cadeia de suprimentos global da Hexcel para os programas da Airbus e da Boeing.

- Em fevereiro de 2025, a Solvay lançou um novo material composto termoplástico de alto desempenho projetado para aeronaves de corredor único de última geração. O material oferece resistência superior à fadiga e é compatível com a fabricação automatizada, permitindo ciclos de produção mais rápidos e designs de fuselagem mais leves, além de reduzir o impacto ambiental.

- Em janeiro de 2025, a Kaiser Aluminum Corporation assinou um contrato de fornecimento plurianual com uma grande fabricante de aeronaves comerciais para fornecer produtos avançados de liga de alumínio-lítio para componentes de fuselagem e asas. Este acordo estratégico destaca a crescente adoção de ligas de alumínio-lítio para aumentar a eficiência das aeronaves e reduzir o peso.

- Em dezembro de 2024, a SGL Carbon firmou uma parceria com uma agência espacial europeia para desenvolver materiais compostos de carbono resistentes ao calor para veículos espaciais reutilizáveis. Esses materiais são projetados para suportar temperaturas extremas e visam aprimorar o desempenho de reentrada e a vida útil dos componentes espaciais.

- Em novembro de 2024, a TATA Advanced Materials Limited anunciou a entrega bem-sucedida de componentes estruturais compostos para um novo programa de aeronaves de defesa na Índia. Isso representa um marco significativo nos esforços da empresa para apoiar a fabricação aeroespacial local e reduzir a dependência de materiais importados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.