Mercado global de tratores agrícolas por potência do motor (abaixo de 40 HP, 40 HP–120 HP, 121 HP–180 HP, 181 HP–250 HP e mais de 250 HP), por aplicação (colheita, semeadura, irrigação e outros), por tipo (ICE e elétrico), por operação (veículo trator manual e veículo trator autônomo), por tipo de motorista (tração nas 2 rodas e tração nas 4 rodas) – Tendências do setor e previsões até 2029

Análise e Tamanho do Mercado

Empresas do mercado de tratores agrícolas estão realizando pesquisas baseadas em dados antes de investir em novas tecnologias de fabricação, visto que a situação financeira de muitas pessoas ficou prejudicada devido à crise do coronavírus. Embora a Índia ofereça oportunidades lucrativas de crescimento para empresas de tratores agrícolas, os agricultores ainda são lentos na adoção de novas tecnologias, como tratores autônomos. No entanto, essa tendência está mudando à medida que um número crescente de organizações não governamentais (ONGs) fortalece o setor agrícola, aumentando a aceitação dos agricultores por tratores agrícolas, máquinas e outros equipamentos inteligentes.

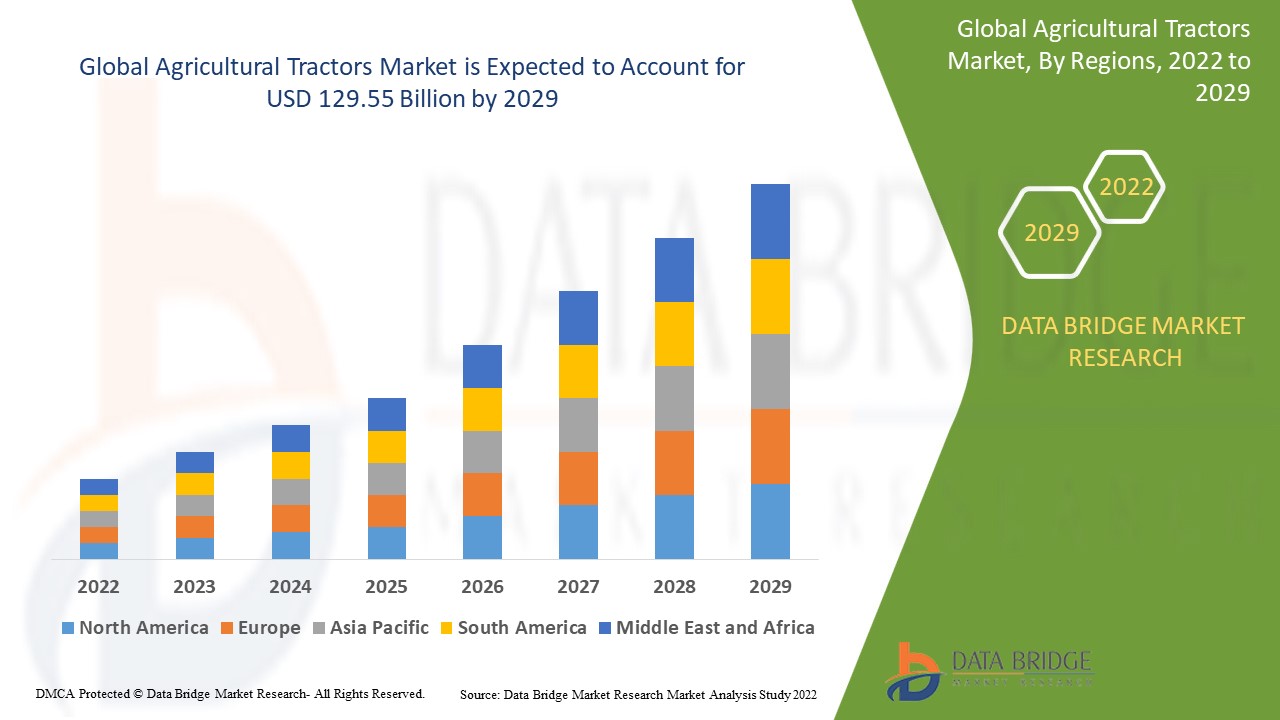

A Data Bridge Market Research analisa que o mercado de tratores agrícolas cresceu a um valor de 60 bilhões de dólares em 2021 e deve atingir o valor de US$ 129,55 bilhões até 2029, com um CAGR de 10,10% durante o período previsto de 2022-2029.

Definição de Mercado

Um trator é um veículo com uma ou duas rodas pequenas na frente e duas rodas grandes atrás. É usado para movimentar implementos acoplados, como rotadores, aração, cultivo, semeadura, cultivo e colheita em aplicações agrícolas, de construção e logística. Os tratores estão disponíveis em dois tamanhos: duas rodas e quatro rodas. Também está disponível em uma gama de potências que varia de 20 HP a mais de 20 HP.

Escopo do Relatório e Segmentação de Mercado

|

Métrica de Relatório |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Anos Históricos |

2020 (personalizável para 2014 - 2019) |

|

Unidades quantitativas |

Receita em bilhões de dólares americanos, volumes em unidades, preços em dólares americanos |

|

Segmentos abrangidos |

Potência do motor (abaixo de 40 HP, 40 HP–120 HP, 121 HP–180 HP, 181 HP–250 HP e mais de 250 HP), por aplicação (colheita, semeadura, irrigação e outros), por tipo (ICE e elétrico), por operação (veículo trator manual e veículo trator autônomo), por tipo de motorista (tração nas 2 rodas e tração nas 4 rodas) |

|

Países abrangidos |

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul |

|

Participantes do mercado cobertos |

Deere & Company (EUA), Tractors and Farm Equipment Limited (Índia), Kubota Corporation (Japão), CLAAS KGaA GmbH (Alemanha), AGCO Corporation (EUA), CNH Industrial NV (Reino Unido), Enerpac Tool Group (EUA), JCB (Reino Unido), Mahindra & Mahindra Ltd. (Índia), SDF Group (Itália), Bucher Industries (Suíça), Alamo Group, Inc. (EUA |

|

Oportunidades |

|

Dinâmica do mercado de tratores agrícolas

Motoristas

- Apoio governamental à tendência crescente de mecanização agrícola

Políticas governamentais, como isenções de empréstimos, programas e políticas, estão impulsionando a crescente tendência de mecanização agrícola, que deverá impulsionar o crescimento do mercado de tratores agrícolas em países em desenvolvimento ao redor do mundo. A mecanização agrícola é um fenômeno em rápido crescimento no mercado de tratores agrícolas, à medida que as economias emergentes se beneficiam dos esforços governamentais para revolucionar o setor agrícola.

- Prevalência crescente da agricultura inteligente e programas de treinamento agrícola em crescimento

A agricultura de precisão e a crescente adoção da mecanização agrícola para aumentar a produtividade estão impulsionando a demanda por tratores. O crescente número de programas de treinamento agrícola que promovem o uso de máquinas agrícolas em larga escala também está impulsionando o mercado de tratores. Além disso, o crescente número de projetos de construção civil está aumentando a demanda por tratores no setor da construção civil. Além disso, diversos avanços tecnológicos introduziram tratores avançados equipados com GPS e dispositivos telemáticos. A crescente popularidade de veículos comerciais automatizados e o amplo uso de conectividade sem fio para monitoramento remoto devem impulsionar o mercado global de tratores agrícolas.

Oportunidade

Há uma demanda crescente por inovações de baixo custo no mercado de tratores agrícolas. Essa demanda resultou em avanços em tratores autônomos. Espera-se que as empresas formem pools de talentos em seus centros de P&D, colaborando com pesquisadores que conduzem experimentos científicos fora do ambiente acadêmico. Estudantes do primeiro ano de engenharia estão desenvolvendo tratores autônomos, que estão ganhando atenção de veículos de notícias populares. As empresas do mercado de tratores agrícolas estão se conscientizando sobre os tratores autônomos e se beneficiando das inovações nesses tratores, pois têm o potencial de eliminar os custos associados à contratação de um motorista. Como resultado, as empresas do mercado de tratores agrícolas devem trabalhar com talentos de engenharia para inovar ainda mais em tratores autônomos.

Restrições

A implementação de padrões de emissão pode impactar as vendas de máquinas agrícolas e de construção. Investimentos significativos em P&D são necessários para atender às alterações nas regulamentações de emissões. Cada mercado possui seus próprios padrões de emissão, o que aumenta a complexidade do projeto de componentes, especialmente motores.

Este relatório de mercado de tratores agrícolas fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de fontes de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de tratores agrícolas, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe o ajudará a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Impacto da COVID-19 no mercado de tratores agrícolas

A COVID-19 interrompeu toda a cadeia de suprimentos; no entanto, o setor agrícola pareceu ser o menos afetado de todos os setores. Isso se deveu principalmente aos esforços do governo para classificar as atividades agrícolas como serviços essenciais. Durante a COVID-19, o setor agrícola enfrentou quatro grandes desafios: escassez de peças para equipamentos agrícolas, queda nas vendas de tratores novos no primeiro semestre de 2020, fechamento de unidades de produção e queda no capital de giro. Apesar do impacto da COVID-19 no mercado de tratores agrícolas, espera-se que ele se recupere até o final de 2021.

Desenvolvimentos recentes

- A New Holland North America adicionou o trator T7 Heavy-duty com PLM Intelligence à sua linha de tratores agrícolas em julho de 2021. O novo trator foi projetado para ajudar os agricultores a serem mais produtivos, permitindo que eles realizem multitarefas em uma variedade de aplicações de campo e transporte.

- A TAFE (Tractors and Farm Equipment), fabricante dos tratores Massey Ferguson, lançou sua nova série DYNATRACK em fevereiro de 2021, uma linha avançada de tratores que oferece desempenho dinâmico, tecnologia sofisticada, utilidade incomparável e versatilidade, tudo projetado em um único trator potente.

Escopo do mercado global de tratores agrícolas

O mercado de tratores agrícolas é segmentado com base na potência do motor, aplicação, tipo, operação e tipo de condutor. O crescimento entre esses segmentos ajudará você a analisar os segmentos com baixo crescimento nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Potência do motor

- Abaixo de 40 HP

- 40 HP–120 HP

- 121 CV–180 CV

- 181 CV–250 CV

- Mais de 250 HP

Tipo

- GELO

- Elétrico

Aplicativo

- Colheita

- Semeadura

- Irrigação

- outros

Operações

- Veículo trator manual

- Veículo trator autônomo

Tipo de driver

- Tração em 2 rodas

- Tração nas 4 rodas

Análise/Insights Regionais do Mercado de Tratores Agrícolas

O mercado de tratores agrícolas é analisado e são fornecidas informações sobre o tamanho e as tendências do mercado por país, potência do motor, aplicação, tipo, operação e tipo de motorista, conforme referenciado acima.

Os países abrangidos pelo relatório de mercado de tratores agrícolas são EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

China e Índia são os principais mercados nacionais para produtos agrícolas, como safras e hortaliças. Devido à disponibilidade de campos agrícolas, os países da Ásia-Pacífico estão entre os mercados mais atraentes para tratores agrícolas. De acordo com a India Brand Equity Foundation, o setor agrícola é a principal fonte de renda para quase 58% da população do país. A crescente demanda por máquinas agrícolas na indústria agrícola deverá impulsionar o mercado de tratores agrícolas na América do Norte. Além disso, espera-se que a crescente demanda por modernização de implementos agrícolas proporcione oportunidades lucrativas para o mercado de tratores agrícolas durante o período previsto.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Análise do cenário competitivo e da participação de mercado de tratores agrícolas

O cenário competitivo do mercado de tratores agrícolas fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados acima fornecidos referem-se apenas ao foco das empresas no mercado de tratores agrícolas.

Alguns dos principais players que atuam no mercado de tratores agrícolas são:

- Deere & Company (EUA)

- Tractors and Farm Equipment Limited (Índia)

- Kubota Corporation (Japão)

- CLAAS KGaA GmbH (Alemanha)

- AGCO Corporation (EUA)

- CNH Industrial NV (Reino Unido)

- Enerpac Tool Group (EUA)

- JCB (Reino Unido)

- Mahindra & Mahindra Ltd. (Índia)

- Grupo SDF (Itália)

- Bucher Industries (Suíça)

- Alamo Group, Inc. (EUA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRATORES AGRÍCOLAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TRATORES AGRÍCOLAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 PADRÕES DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TRATORES AGRÍCOLAS: RESUMO DA PESQUISA

2.4 PREMISSAS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4. RESUMO EXECUTIVO

5. INFORMAÇÕES PREMIUM

5.1 ANÁLISE DE PRODUÇÃO

5.2 ANÁLISE DE IMPORTAÇÃO-EXPORTAÇÃO

5.3 TECNOLOGIAS DE TRATORES FUTURAS

5.3.1 SISTEMA DE POSICIONAMENTO DE ALTA PRECISÃO

5.3.2 GPS e GNSS

5.3.3 SISTEMAS DE DIREÇÃO AUTOMATIZADA

5.3.4 GEOMAPEAMENTO

5.3.5 SENSORES E SENSORIAMENTO REMOTO

5.3.6 TECNOLOGIA DE TAXA VARIÁVEL (VRT)

5.3.7 COMUNICAÇÃO ELETRÔNICA INTEGRADA

5.4 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.5 ANÁLISE DA CADEIA DE VALOR

5.6 ANÁLISE DE CUSTOS DE PRODUÇÃO

5.7 APOIO GOVERNAMENTAL AO DESENVOLVIMENTO DE ATIVIDADES AGRÍCOLAS

5.8 AUMENTO NA ADOÇÃO DA AGRICULTURA DE PRECISÃO

5.9 AUMENTO DA DEMANDA POR TRATORES COM EFICIÊNCIA DE COMBUSTÍVEL

5.10 INFORMAÇÕES SOBRE A POTÊNCIA DO MOTOR

6. QUADRO REGULAMENTAR

7. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR TIPO, 2020-2029, (US$ MILHÕES), (UNIDADES)

8. (ASP, VALOR E VOLUME SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS)

8.1 VISÃO GERAL

8.2 TRATORES DE POMAR

8.2.1 ASP (USD)

8.2.2 VALOR (USD MILHÕES)

8.2.3 VOLUME (UNIDADES)

8.2.4 POR TIPO DE DIREÇÃO

8.2.4.1. DIREÇÃO MECÂNICA

8.2.4.2. DIREÇÃO HIDRÁULICA

8.2.5 POR POTÊNCIA DO MOTOR

8.2.5.1. MENOR QUE 50 HP

8.2.5.2. 51 HP a 100 HP

8.2.5.3. 101 HP A 200 HP

8.2.5.4. 201 HP A 300 HP

8.2.5.5. 301 HP A 400 HP

8.2.5.6. 401 HP A 500 HP

8.2.5.7. MAIOR QUE 500 HP

8.3 TRATORES DE CULTURA EM LINHA

8.3.1 POR TIPO DE DIREÇÃO

8.3.1.1. DIREÇÃO MECÂNICA

8.3.1.2. DIREÇÃO HIDRÁULICA

8.3.2 POR POTÊNCIA DO MOTOR

8.3.2.1. MENOR QUE 50 HP

8.3.2.2. 51 HP a 100 HP

8.3.2.3. 101 HP a 200 HP

8.3.2.4. 201 HP A 300 HP

8.3.2.5. 301 HP A 400 HP

8.3.2.6. 401 HP A 500 HP

8.3.2.7. MAIOR QUE 500 HP

8.4 TRATORES UTILITÁRIOS

8.4.1 POR TIPO DE DIREÇÃO

8.4.1.1. DIREÇÃO MECÂNICA

8.4.1.2. DIREÇÃO HIDRÁULICA

8.4.2 POR POTÊNCIA DO MOTOR

8.4.2.1. MENOR QUE 50 HP

8.4.2.2. 51 HP A 100 HP

8.4.2.3. 101 HP A 200 HP

8.4.2.4. 201 HP A 300 HP

8.4.2.5. 301 HP A 400 HP

8.4.2.6. 401 HP A 500 HP

8.4.2.7. MAIOR QUE 500 HP

8.5 TRATORES COMPACTOS

8.5.1 POR TIPO DE DIREÇÃO

8.5.1.1. DIREÇÃO MECÂNICA

8.5.1.2. DIREÇÃO HIDRÁULICA

8.5.2 POR POTÊNCIA DO MOTOR

8.5.2.1. MENOR QUE 50 HP

8.5.2.2. 51 HP a 100 HP

8.5.2.3. 101 HP A 200 HP

8.5.2.4. 201 HP A 300 HP

8.5.2.5. 301 HP A 400 HP

8.5.2.6. 401 HP A 500 HP

8.5.2.7. MAIOR QUE 500 HP

8.6 TRATORES DE JARDIM

8.6.1 POR TIPO DE DIREÇÃO

8.6.1.1. DIREÇÃO MECÂNICA

8.6.1.2. DIREÇÃO HIDRÁULICA

8.6.2 POR POTÊNCIA DO MOTOR

8.6.2.1. MENOR QUE 50 HP

8.6.2.2. 51 HP a 100 HP

8.6.2.3. 101 HP a 200 HP

8.6.2.4. 201 HP A 300 HP

8.6.2.5. 301 HP A 400 HP

8.6.2.6. 401 HP A 500 HP

8.6.2.7. MAIOR QUE 500 HP

8.7 TRATORES TRANSPORTADORES DE IMPLEMENTOS

8.7.1 POR TIPO DE DIREÇÃO

8.7.1.1. DIREÇÃO MECÂNICA

8.7.1.2. DIREÇÃO HIDRÁULICA

8.7.2 POR POTÊNCIA DO MOTOR

8.7.2.1. MENOR QUE 50 HP

8.7.2.2. 51 HP a 100 HP

8.7.2.3. 101 HP A 200 HP

8.7.2.4. 201 HP A 300 HP

8.7.2.5. 301 HP A 400 HP

8.7.2.6. 401 HP A 500 HP

8.7.2.7. MAIOR QUE 500 HP

8.8 TRATORES DE DUAS RODAS

8.8.1 POR TIPO DE DIREÇÃO

8.8.1.1. DIREÇÃO MECÂNICA

8.8.1.2. DIREÇÃO HIDRÁULICA

8.8.2 POR POTÊNCIA DO MOTOR

8.8.2.1. MENOR QUE 50 HP

8.8.2.2. 51 HP a 100 HP

8.8.2.3. 101 HP A 200 HP

8.8.2.4. 201 HP A 300 HP

8.8.2.5. 301 HP A 400 HP

8.8.2.6. 401 HP A 500 HP

8.8.2.7. MAIOR QUE 500 HP

8.9 TRATORES ESPECIAIS

8.9.1 POR TIPO DE DIREÇÃO

8.9.1.1. DIREÇÃO MECÂNICA

8.9.1.2. DIREÇÃO HIDRÁULICA

8.9.2 POR POTÊNCIA DO MOTOR

8.9.2.1. MENOR QUE 50 HP

8.9.2.2. 51 HP a 100 HP

8.9.2.3. 101 HP A 200 HP

8.9.2.4. 201 HP A 300 HP

8.9.2.5. 301 HP A 400 HP

8.9.2.6. 401 HP A 500 HP

8.9.2.7. MAIOR QUE 500 HP

8.10 TRATORES DE ESTEIRAS

8.10.1 POR TIPO DE DIREÇÃO

8.10.1.1. DIREÇÃO MECÂNICA

8.10.1.2. DIREÇÃO HIDRÁULICA

8.10.2 POR POTÊNCIA DO MOTOR

8.10.2.1. MENOR QUE 50 HP

8.10.2.2. 51 HP a 100 HP

8.10.2.3. 101 HP A 200 HP

8.10.2.4. 201 HP A 300 HP

8.10.2.5. 301 HP A 400 HP

8.10.2.6. 401 HP A 500 HP

8.10.2.7. MAIOR QUE 500 HP

8.11 OUTROS TIPOS

8.11.1 POR TIPO DE DIREÇÃO

8.11.1.1. DIREÇÃO MECÂNICA

8.11.1.2. DIREÇÃO HIDRÁULICA

8.11.2 POR POTÊNCIA DO MOTOR

8.11.2.1. MENOR QUE 50 HP

8.11.2.2. 51 HP a 100 HP

8.11.2.3. 101 HP a 200 HP

8.11.2.4. 201 HP A 300 HP

8.11.2.5. 301 HP A 400 HP

8.11.2.6. 401 HP A 500 HP

8.11.2.7. MAIOR QUE 500 HP

9. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR POTÊNCIA DO MOTOR, 2020-2029, (US$ MILHÕES), (UNIDADES)

(ASP, VALOR E VOLUME SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS)

9.1 VISÃO GERAL

9.2 MENOR QUE 50 HP

9.2.1 POR TIPO DE TRANSMISSÃO

9.2.1.1. TRANSMISSÃO MECÂNICA

9.2.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.2.1.3. GST (TRANSMISSÃO DE MUDANÇA DESLIZANTE)

9.2.1.4. TRANSMISSÃO POWERSHIFT

9.2.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.2.2 POR SISTEMA AUTÔNOMO

9.2.2.1. AUTOMÁTICO

9.2.2.1.1. SEMI-AUTOMÁTICO

9.2.2.1.2. TOTALMENTE AUTOMÁTICO

9.2.2.2. MANUAL

9.2.3 POR TIPO DE UNIDADE

9.2.3.1. 2 WD

9.2.3.2. 4 WD

9.3 51 HP A 100 HP

9.3.1 POR TIPO DE TRANSMISSÃO

9.3.1.1. TRANSMISSÃO MECÂNICA

9.3.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.3.1.3. GST (TRANSMISSÃO DE MUDANÇA DESLIZANTE)

9.3.1.4. TRANSMISSÃO POWERSHIFT

9.3.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.3.2 POR SISTEMA AUTÔNOMO

9.3.2.1. AUTOMÁTICO

9.3.2.1.1. SEMI-AUTOMÁTICO

9.3.2.1.2. TOTALMENTE AUTOMÁTICO

9.3.2.2. MANUAL

9.3.3 POR TIPO DE UNIDADE

9.3.3.1. 2 WD

9.3.3.2. 4x4

9.4 101 HP A 200 HP

9.4.1 POR TIPO DE TRANSMISSÃO

9.4.1.1. TRANSMISSÃO MECÂNICA

9.4.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.4.1.3. GST (TRANSMISSÃO DE MUDANÇA DESLIZANTE)

9.4.1.4. TRANSMISSÃO POWERSHIFT

9.4.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.4.2 POR SISTEMA AUTÔNOMO

9.4.2.1. AUTOMÁTICO

9.4.2.1.1. SEMI-AUTOMÁTICO

9.4.2.1.2. TOTALMENTE AUTOMÁTICO

9.4.2.2. MANUAL

9.4.3 POR TIPO DE UNIDADE

9.4.3.1. 2 WD

9.4.3.2. 4 WD

9,5 201 HP A 300 HP

9.5.1 POR TIPO DE TRANSMISSÃO

9.5.1.1. TRANSMISSÃO MECÂNICA

9.5.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.5.1.3. GST (TRANSMISSÃO DE MUDANÇA DESLIZANTE)

9.5.1.4. TRANSMISSÃO POWERSHIFT

9.5.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.5.2 POR SISTEMA AUTÔNOMO

9.5.2.1. AUTOMÁTICO

9.5.2.1.1. SEMI-AUTOMÁTICO

9.5.2.1.2. TOTALMENTE AUTOMÁTICO

9.5.2.2. MANUAL

9.5.3 POR TIPO DE UNIDADE

9.5.3.1. 2 WD

9.5.3.2. 4 WD

9,6 301 HP A 400 HP

9.6.1 POR TIPO DE TRANSMISSÃO

9.6.1.1. TRANSMISSÃO MECÂNICA

9.6.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.6.1.3. GST (Transmissão de Mudança de Marcha Deslizante)

9.6.1.4. TRANSMISSÃO POWERSHIFT

9.6.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.6.2 POR SISTEMA AUTÔNOMO

9.6.2.1. AUTOMÁTICO

9.6.2.1.1. SEMI-AUTOMÁTICO

9.6.2.1.2. TOTALMENTE AUTOMÁTICO

9.6.2.2. MANUAL

9.6.3 POR TIPO DE UNIDADE

9.6.3.1. 2 WD

9.6.3.2. 4 WD

9,7 401 HP A 500 HP

9.7.1 POR TIPO DE TRANSMISSÃO

9.7.1.1. TRANSMISSÃO MECÂNICA

9.7.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.7.1.3. GST (TRANSMISSÃO DE MUDANÇA DESLIZANTE)

9.7.1.4. TRANSMISSÃO POWERSHIFT

9.7.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.7.2 POR SISTEMA AUTÔNOMO

9.7.2.1. AUTOMÁTICO

9.7.2.1.1. SEMI-AUTOMÁTICO

9.7.2.1.2. TOTALMENTE AUTOMÁTICO

9.7.2.2. MANUAL

9.7.3 POR TIPO DE UNIDADE

9.7.3.1. 2 WD

9.7.3.2. 4 WD

9,8 MAIOR QUE 500 HP

9.8.1 POR TIPO DE TRANSMISSÃO

9.8.1.1. TRANSMISSÃO MECÂNICA

9.8.1.2. HST (TRANSMISSÃO HIDROSTÁTICA)

9.8.1.3. GST (Transmissão de Mudança de Marcha Deslizante)

9.8.1.4. TRANSMISSÃO POWERSHIFT

9.8.1.5. CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

9.8.2 POR SISTEMA AUTÔNOMO

9.8.2.1. AUTOMÁTICO

9.8.2.1.1. SEMI-AUTOMÁTICO

9.8.2.1.2. TOTALMENTE AUTOMÁTICO

9.8.2.2. MANUAL

9.8.3 POR TIPO DE UNIDADE

9.8.3.1. 2 WD

9.8.3.2. 4 WD

10. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR CILINDRO DO MOTOR, 2020-2029 (US$ MILHÕES)

10.1 VISÃO GERAL

10.2 BAIXO CONSUMO DE ENERGIA

10.3 MÉDIA POTÊNCIA

10.4 ALTA POTÊNCIA

11. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR TIPO DE TRAÇÃO, 2020-2029 (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 2 WD

11.3 4x4

12. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR PROPULSÃO, 2020-2029, (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 GELO

12.3 ELÉTRICO E HÍBRIDO

13. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR SISTEMA AUTÔNOMO, 2020-2029, (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 AUTOMÁTICO

13.2.1 SEMI-AUTOMÁTICO

13.2.2 TOTALMENTE AUTOMÁTICO

13.3 MANUAL

14. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR PESO, 2020-2029, (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 MENOS DE 1000 KG

14,3 1001-1200 kg

14,4 1201-1400 kg

14,5 1401-1600 kg

14,6 1601-1800 kg

14,7 1801-2000 kg

14,8 MAIS DE 2000 KG

15. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR TIPO DE TRANSMISSÃO, 2020-2029 (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 TRANSMISSÃO MECÂNICA

15.3 HST (TRANSMISSÃO HIDROSTÁTICA)

15.4 GST (TRANSMISSÃO DESLIZANTE)

15.5 TRANSMISSÃO POWERSHIFT

15,6 CVT (TRANSMISSÃO CONTÍNUA VARIÁVEL)

16. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR TIPO DE DIREÇÃO, 2020-2029 (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 DIREÇÃO MECÂNICA

16.3 DIREÇÃO HIDRÁULICA

17. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR RIDE COMFORT, 2020-2029, (US$ MILHÕES)

17.1 VISÃO GERAL

17.2 HYDRA CUSHION

17.3 COLCHÃO DE AR

17.4 SUSPENSÃO DO CAP

18. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR APLICAÇÃO AGRÍCOLA, 2020-2029, (US$ MILHÕES)

18.1 VISÃO GERAL

18.2 COLHEITA

18.2.1 POR TIPO

18.2.1.1. TRATORES DE POMAR

18.2.1.2. TRATORES DE CULTURA EM LINHA

18.2.1.3. TRATORES UTILITÁRIOS

18.2.1.4. TRATORES COMPACTOS

18.2.1.5. TRATORES DE JARDIM

18.2.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.2.1.7. TRATORES DE DUAS RODAS

18.2.1.8. TRATORES ESPECIAIS

18.2.1.9. TRATORES DE ESTEIRAS

18.2.1.10. OUTROS TIPOS

18.3 SEMEADURA DE SEMENTES

18.3.1 POR TIPO

18.3.1.1. TRATORES DE POMAR

18.3.1.2. TRATORES DE CULTURA EM LINHA

18.3.1.3. TRATORES UTILITÁRIOS

18.3.1.4. TRATORES COMPACTOS

18.3.1.5. TRATORES DE JARDIM

18.3.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.3.1.7. TRATORES DE DUAS RODAS

18.3.1.8. TRATORES ESPECIAIS

18.3.1.9. TRATORES DE ESTEIRAS

18.3.1.10. OUTROS TIPOS

18.4 IRRIGAÇÃO

18.4.1 POR TIPO

18.4.1.1. TRATORES DE POMAR

18.4.1.2. TRATORES DE CULTURA EM LINHA

18.4.1.3. TRATORES UTILITÁRIOS

18.4.1.4. TRATORES COMPACTOS

18.4.1.5. TRATORES DE JARDIM

18.4.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.4.1.7. TRATORES DE DUAS RODAS

18.4.1.8. TRATORES ESPECIAIS

18.4.1.9. TRATORES DE ESTEIRAS

18.4.1.10. OUTROS TIPOS

18.5 PULVERIZAÇÃO

18.5.1 POR TIPO

18.5.1.1. TRATORES DE POMAR

18.5.1.2. TRATORES DE CULTURA EM LINHA

18.5.1.3. TRATORES UTILITÁRIOS

18.5.1.4. TRATORES COMPACTOS

18.5.1.5. TRATORES DE JARDIM

18.5.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.5.1.7. TRATORES DE DUAS RODAS

18.5.1.8. TRATORES ESPECIAIS

18.5.1.9. TRATORES DE ESTEIRAS

18.5.1.10. OUTROS TIPOS

18.6 PERFURAÇÃO

18.6.1 POR TIPO

18.6.1.1. TRATORES DE POMAR

18.6.1.2. TRATORES DE CULTURA EM LINHA

18.6.1.3. TRATORES UTILITÁRIOS

18.6.1.4. TRATORES COMPACTOS

18.6.1.5. TRATORES DE JARDIM

18.6.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.6.1.7. TRATORES DE DUAS RODAS

18.6.1.8. TRATORES ESPECIAIS

18.6.1.9. TRATORES DE ESTEIRAS

18.6.1.10. OUTROS TIPOS

18.7 CARREGANDO

18.7.1 POR TIPO

18.7.1.1. TRATORES DE POMAR

18.7.1.2. TRATORES DE CULTURA EM LINHA

18.7.1.3. TRATORES UTILITÁRIOS

18.7.1.4. TRATORES COMPACTOS

18.7.1.5. TRATORES DE JARDIM

18.7.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.7.1.7. TRATORES DE DUAS RODAS

18.7.1.8. TRATORES ESPECIAIS

18.7.1.9. TRATORES DE ESTEIRAS

18.7.1.10. OUTROS TIPOS

18.8 VARREDURA ROTATIVA

18.8.1 POR TIPO

18.8.1.1. TRATORES DE POMAR

18.8.1.2. TRATORES DE CULTURA EM LINHA

18.8.1.3. TRATORES UTILITÁRIOS

18.8.1.4. TRATORES COMPACTOS

18.8.1.5. TRATORES DE JARDIM

18.8.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.8.1.7. TRATORES DE DUAS RODAS

18.8.1.8. TRATORES ESPECIAIS

18.8.1.9. TRATORES DE ESTEIRAS

18.8.1.10. OUTROS TIPOS

18.9 SEMENTES DE PERFURAÇÃO

18.9.1 POR TIPO

18.9.1.1. TRATORES DE POMAR

18.9.1.2. TRATORES DE CULTURA EM LINHA

18.9.1.3. TRATORES UTILITÁRIOS

18.9.1.4. TRATORES COMPACTOS

18.9.1.5. TRATORES DE JARDIM

18.9.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.9.1.7. TRATORES DE DUAS RODAS

18.9.1.8. TRATORES ESPECIAIS

18.9.1.9. TRATORES DE ESTEIRAS

18.9.1.10. OUTROS TIPOS

18.10 CONTROLE DE ERVAS DANINHAS

18.10.1 POR TIPO

18.10.1.1. TRATORES DE POMAR

18.10.1.2. TRATORES DE CULTURA EM LINHA

18.10.1.3. TRATORES UTILITÁRIOS

18.10.1.4. TRATORES COMPACTOS

18.10.1.5. TRATORES DE JARDIM

18.10.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.10.1.7. TRATORES DE DUAS RODAS

18.10.1.8. TRATORES ESPECIAIS

18.10.1.9. TRATORES DE ESTEIRAS

18.10.1.10. OUTROS TIPOS

18.11 PUXANDO IMPLEMENTOS PESADOS.

18.11.1 POR TIPO

18.11.1.1. TRATORES DE POMAR

18.11.1.2. TRATORES DE CULTURA EM LINHA

18.11.1.3. TRATORES UTILITÁRIOS

18.11.1.4. TRATORES COMPACTOS

18.11.1.5. TRATORES DE JARDIM

18.11.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.11.1.7. TRATORES DE DUAS RODAS

18.11.1.8. TRATORES ESPECIAIS

18.11.1.9. TRATORES DE ESTEIRAS

18.11.1.10. OUTROS TIPOS

18.12 ARAGEM

18.12.1 POR TIPO

18.12.1.1. TRATORES DE POMAR

18.12.1.2. TRATORES DE CULTURA EM LINHA

18.12.1.3. TRATORES UTILITÁRIOS

18.12.1.4. TRATORES COMPACTOS

18.12.1.5. TRATORES DE JARDIM

18.12.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.12.1.7. TRATORES DE DUAS RODAS

18.12.1.8. TRATORES ESPECIAIS

18.12.1.9. TRATORES DE ESTEIRAS

18.12.1.10. OUTROS TIPOS

18.13 ANTIGAMENTE

18.13.1 POR TIPO

18.13.1.1. TRATORES DE POMAR

18.13.1.2. TRATORES DE CULTURA EM LINHA

18.13.1.3. TRATORES UTILITÁRIOS

18.13.1.4. TRATORES COMPACTOS

18.13.1.5. TRATORES DE JARDIM

18.13.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.13.1.7. TRATORES DE DUAS RODAS

18.13.1.8. TRATORES ESPECIAIS

18.13.1.9. TRATORES DE ESTEIRAS

18.13.1.10. OUTROS TIPOS

18.14 TRANSPORTE

18.14.1 POR TIPO

18.14.1.1. TRATORES DE POMAR

18.14.1.2. TRATORES DE CULTURA EM LINHA

18.14.1.3. TRATORES UTILITÁRIOS

18.14.1.4. TRATORES COMPACTOS

18.14.1.5. TRATORES DE JARDIM

18.14.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.14.1.7. TRATORES DE DUAS RODAS

18.14.1.8. TRATORES ESPECIAIS

18.14.1.9. TRATORES DE ESTEIRAS

18.14.1.10. OUTROS TIPOS

18.15 OUTROS

18.15.1 POR TIPO

18.15.1.1. TRATORES DE POMAR

18.15.1.2. TRATORES DE CULTURA EM LINHA

18.15.1.3. TRATORES UTILITÁRIOS

18.15.1.4. TRATORES COMPACTOS

18.15.1.5. TRATORES DE JARDIM

18.15.1.6. TRATORES TRANSPORTADORES DE IMPLEMENTOS

18.15.1.7. TRATORES DE DUAS RODAS

18.15.1.8. TRATORES ESPECIAIS

18.15.1.9. TRATORES DE ESTEIRAS

18.15.1.10. OUTROS TIPOS

19. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, POR PAÍS, 2020-2029 (US$ MILHÕES)

MERCADO GLOBAL DE TRATORES AGRÍCOLAS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DO NORTE

19.1.1 EUA

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANHA

19.2.2 Reino Unido

19.2.3 ITÁLIA

19.2.4 FRANÇA

19.2.5 ESPANHA

19.2.6 RÚSSIA

19.2.7 SUÍÇA

19.2.8 TURQUIA

19.2.9 BÉLGICA

19.2.10 HOLANDA

19.2.11 DINAMARCA

19.2.12 SUÉCIA

19.2.13 POLÔNIA

19.2.14 NORUEGA

19.2.15 FINLÂNDIA

19.2.16 RESTO DA EUROPA

19.3 ÁSIA-PACÍFICO

19.3.1 JAPÃO

19.3.2 CHINA

19.3.3 COREIA DO SUL

19.3.4 ÍNDIA

19.3.5 SINGAPURA

19.3.6 TAILÂNDIA

19.3.7 INDONÉSIA

19.3.8 MALÁSIA

19.3.9 FILIPINAS

19.3.10 AUSTRÁLIA

19.3.11 NOVA ZELÂNDIA

19.3.12 VIETNÃ

19.3.13 TAIWAN

19.3.14 RESTO DA ÁSIA-PACÍFICO

19.4 AMÉRICA DO SUL

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DA AMÉRICA DO SUL

19.5 ORIENTE MÉDIO E ÁFRICA

19.5.1 ÁFRICA DO SUL

19.5.2 EGITO

19.5.3 BAHREIN

19.5.4 EMIRADOS ÁRABES UNIDOS

19.5.5 KUWAIT

19.5.6 OMÃ

19.5.7 CATAR

19.5.8 ARÁBIA SAUDITA

19.5.9 RESTANTE DO MEA

20. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, PANORAMA DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

20.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

20.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

20.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

20.5 FUSÕES E AQUISIÇÕES

20.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

20.7 EXPANSÕES E PARCERIA

20.8 ALTERAÇÕES REGULAMENTARES

21. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, ANÁLISE SWOT E DBMR

22. MERCADO GLOBAL DE TRATORES AGRÍCOLAS, PERFIL DA EMPRESA

22.1 DEERE & COMPANY

22.1.1 VISÃO GERAL DA EMPRESA

22.1.2 ANÁLISE DE RECEITA

22.1.3 PRESENÇA GEOGRÁFICA

22.1.4 PORTFÓLIO DE PRODUTOS

22.1.5 DESENVOLVIMENTOS RECENTES

22.2 TRATORES MAHINDRA

22.2.1 VISÃO GERAL DA EMPRESA

22.2.2 ANÁLISE DE RECEITA

22.2.3 PRESENÇA GEOGRÁFICA

22.2.4 PORTFÓLIO DE PRODUTOS

22.2.5 DESENVOLVIMENTOS RECENTES

22.3 CORPORAÇÃO KUBOTA

22.3.1 VISÃO GERAL DA EMPRESA

22.3.2 ANÁLISE DE RECEITA

22.3.3 PRESENÇA GEOGRÁFICA

22.3.4 PORTFÓLIO DE PRODUTOS

22.3.5 DESENVOLVIMENTOS RECENTES

22.4 YANMAR HOLDINGS CO., LTD

22.4.1 VISÃO GERAL DA EMPRESA

22.4.2 ANÁLISE DE RECEITA

22.4.3 PRESENÇA GEOGRÁFICA

22.4.4 PORTFÓLIO DE PRODUTOS

22.4.5 DESENVOLVIMENTOS RECENTES

22,5 MASSEY FERGUSON

22.5.1 VISÃO GERAL DA EMPRESA

22.5.2 ANÁLISE DE RECEITA

22.5.3 PRESENÇA GEOGRÁFICA

22.5.4 PORTFÓLIO DE PRODUTOS

22.5.5 DESENVOLVIMENTOS RECENTES

22.6 FARMTRAC

22.6.1 VISÃO GERAL DA EMPRESA

22.6.2 ANÁLISE DE RECEITA

22.6.3 PRESENÇA GEOGRÁFICA

22.6.4 PORTFÓLIO DE PRODUTOS

22.6.5 DESENVOLVIMENTOS RECENTES

22.7 DONGFENG

22.7.1 VISÃO GERAL DA EMPRESA

22.7.2 ANÁLISE DE RECEITA

22.7.3 PRESENÇA GEOGRÁFICA

22.7.4 PORTFÓLIO DE PRODUTOS

22.7.5 DESENVOLVIMENTOS RECENTES

22.8 CORPORAÇÃO DAEDONG

22.8.1 VISÃO GERAL DA EMPRESA

22.8.2 ANÁLISE DE RECEITA

22.8.3 PRESENÇA GEOGRÁFICA

22.8.4 PORTFÓLIO DE PRODUTOS

22.8.5 DESENVOLVIMENTOS RECENTES

22,9 CNH INDUSTRIAL NV

22.9.1 VISÃO GERAL DA EMPRESA

22.9.2 ANÁLISE DE RECEITA

22.9.3 PRESENÇA GEOGRÁFICA

22.9.4 PORTFÓLIO DE PRODUTOS

22.9.5 DESENVOLVIMENTOS RECENTES

22.10 GRUPO SDF

22.10.1 VISÃO GERAL DA EMPRESA

22.10.2 ANÁLISE DE RECEITA

22.10.3 PRESENÇA GEOGRÁFICA

22.10.4 PORTFÓLIO DE PRODUTOS

22.10.5 DESENVOLVIMENTOS RECENTES

22.11 VALTRA INC.

22.11.1 VISÃO GERAL DA EMPRESA

22.11.2 ANÁLISE DE RECEITA

22.11.3 PRESENÇA GEOGRÁFICA

22.11.4 PORTFÓLIO DE PRODUTOS

22.11.5 DESENVOLVIMENTOS RECENTES

22.12 ARGO TRATORES SPA

22.12.1 VISÃO GERAL DA EMPRESA

22.12.2 ANÁLISE DE RECEITA

22.12.3 PRESENÇA GEOGRÁFICA

22.12.4 PORTFÓLIO DE PRODUTOS

22.12.5 DESENVOLVIMENTOS RECENTES

22.13 AGCO CORPORAÇÃO

22.13.1 VISÃO GERAL DA EMPRESA

22.13.2 ANÁLISE DE RECEITA

22.13.3 PRESENÇA GEOGRÁFICA

22.13.4 PORTFÓLIO DE PRODUTOS

22.13.5 DESENVOLVIMENTOS RECENTES

22.14 ESCORTS LIMITADA

22.14.1 VISÃO GERAL DA EMPRESA

22.14.2 ANÁLISE DE RECEITA

22.14.3 PRESENÇA GEOGRÁFICA

22.14.4 PORTFÓLIO DE PRODUTOS

22.14.5 DESENVOLVIMENTOS RECENTES

22.15 JORDAN TRACTOR & EQUIPMENT CO.

22.15.1 VISÃO GERAL DA EMPRESA

22.15.2 ANÁLISE DE RECEITA

22.15.3 PRESENÇA GEOGRÁFICA

22.15.4 PORTFÓLIO DE PRODUTOS

22.15.5 DESENVOLVIMENTOS RECENTES

22.16 CAPTAIN TRACTORS PVT. LTD.

22.16.1 VISÃO GERAL DA EMPRESA

22.16.2 ANÁLISE DE RECEITA

22.16.3 PRESENÇA GEOGRÁFICA

22.16.4 PORTFÓLIO DE PRODUTOS

22.16.5 DESENVOLVIMENTOS RECENTES

22.17 TRATORES EICHER

22.17.1 VISÃO GERAL DA EMPRESA

22.17.2 ANÁLISE DE RECEITA

22.17.3 PRESENÇA GEOGRÁFICA

22.17.4 PORTFÓLIO DE PRODUTOS

22.17.5 DESENVOLVIMENTOS RECENTES

22.18 FORCE MOTORS LTD

22.18.1 VISÃO GERAL DA EMPRESA

22.18.2 ANÁLISE DE RECEITA

22.18.3 PRESENÇA GEOGRÁFICA

22.18.4 PORTFÓLIO DE PRODUTOS

22.18.5 DESENVOLVIMENTOS RECENTES

22.19 GROMAX AGRI EQUIPAMENTOS LIMITADOS

22.19.1 VISÃO GERAL DA EMPRESA

22.19.2 ANÁLISE DE RECEITA

22.19.3 PRESENÇA GEOGRÁFICA

22.19.4 PORTFÓLIO DE PRODUTOS

22.19.5 DESENVOLVIMENTOS RECENTES

22.20 ZIMENO INC DBA TRATOR MONARCH

22.20.1 VISÃO GERAL DA EMPRESA

22.20.2 ANÁLISE DE RECEITA

22.20.3 PRESENÇA GEOGRÁFICA

22.20.4 PORTFÓLIO DE PRODUTOS

22.20.5 DESENVOLVIMENTOS RECENTES

22.21 SOLECTRAC

22.21.1 VISÃO GERAL DA EMPRESA

22.21.2 ANÁLISE DE RECEITA

22.21.3 PRESENÇA GEOGRÁFICA

22.21.4 PORTFÓLIO DE PRODUTOS

22.21.5 DESENVOLVIMENTOS RECENTES

22.22 SONALIKA

22.22.1 VISÃO GERAL DA EMPRESA

22.22.2 ANÁLISE DE RECEITA

22.22.3 PRESENÇA GEOGRÁFICA

22.22.4 PORTFÓLIO DE PRODUTOS

22.22.5 DESENVOLVIMENTOS RECENTES

22.23 STANDARD CORPORATION ÍNDIA LIMITADA

22.23.1 VISÃO GERAL DA EMPRESA

22.23.2 ANÁLISE DE RECEITA

22.23.3 PRESENÇA GEOGRÁFICA

22.23.4 PORTFÓLIO DE PRODUTOS

22.23.5 DESENVOLVIMENTOS RECENTES

22,24 JCB

22.24.1 VISÃO GERAL DA EMPRESA

22.24.2 ANÁLISE DE RECEITA

22.24.3 PRESENÇA GEOGRÁFICA

22.24.4 PORTFÓLIO DE PRODUTOS

22.24.5 DESENVOLVIMENTOS RECENTES

22,25 CLAAS KGAA MBH

22.25.1 VISÃO GERAL DA EMPRESA

22.25.2 ANÁLISE DE RECEITA

22.25.3 PRESENÇA GEOGRÁFICA

22.25.4 PORTFÓLIO DE PRODUTOS

22.25.5 DESENVOLVIMENTOS RECENTES

22.26 ISEKI & CO., LTD.

22.26.1 VISÃO GERAL DA EMPRESA

22.26.2 ANÁLISE DE RECEITA

22.26.3 PRESENÇA GEOGRÁFICA

22.26.4 PORTFÓLIO DE PRODUTOS

22.26.5 DESENVOLVIMENTOS RECENTES

22.27 SHIBAURA EUROPA BV

22.27.1 VISÃO GERAL DA EMPRESA

22.27.2 ANÁLISE DE RECEITA

22.27.3 PRESENÇA GEOGRÁFICA

22.27.4 PORTFÓLIO DE PRODUTOS

22.27.5 DESENVOLVIMENTOS RECENTES

22.28 HINOMOTO

22.28.1 VISÃO GERAL DA EMPRESA

22.28.2 ANÁLISE DE RECEITA

22.28.3 PRESENÇA GEOGRÁFICA

22.28.4 PORTFÓLIO DE PRODUTOS

22.28.5 DESENVOLVIMENTOS RECENTES

22.29 GRUPO PREET

22.29.1 VISÃO GERAL DA EMPRESA

22.29.2 ANÁLISE DE RECEITA

22.29.3 PRESENÇA GEOGRÁFICA

22.29.4 PORTFÓLIO DE PRODUTOS

22.29.5 DESENVOLVIMENTOS RECENTES

22h30 MITSUBISHI

22.30.1 VISÃO GERAL DA EMPRESA

22.30.2 ANÁLISE DE RECEITA

22.30.3 PRESENÇA GEOGRÁFICA

22.30.4 PORTFÓLIO DE PRODUTOS

22.30.5 DESENVOLVIMENTOS RECENTES

22.31 TILMOR LLC

22.31.1 VISÃO GERAL DA EMPRESA

22.31.2 ANÁLISE DE RECEITA

22.31.3 PRESENÇA GEOGRÁFICA

22.31.4 PORTFÓLIO DE PRODUTOS

22.31.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

23. RELATÓRIOS RELACIONADOS

24. QUESTIONÁRIO

25. SOBRE A PESQUISA DE MERCADO DA DATA BRIDGE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.