Global Ambulatory Emr Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.28 Billion

USD

5.59 Billion

2025

2033

USD

3.28 Billion

USD

5.59 Billion

2025

2033

| 2026 –2033 | |

| USD 3.28 Billion | |

| USD 5.59 Billion | |

| % | |

|

Segmentação do Mercado Global de Registros Médicos Eletrônicos (RME) Ambulatoriais, por Modo de Entrega (Soluções em Nuvem e Soluções Locais), Aplicação (Gestão de Consultórios, Gestão de Pacientes, Prescrição Eletrônica, Gestão de Encaminhamentos, Gestão de Saúde Populacional, Apoio à Decisão e Análise de Dados em Saúde), Tipo de Consultório (Grandes Consultórios, Consultórios de Pequeno e Médio Porte e Consultórios Individuais), Usuários Finais (Centros Ambulatoriais Pertencentes a Hospitais e Centros Independentes), Componente (Hardware, Software e Registros Médicos Eletrônicos Baseados na Web) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de registros médicos eletrônicos ambulatoriais (EMR)

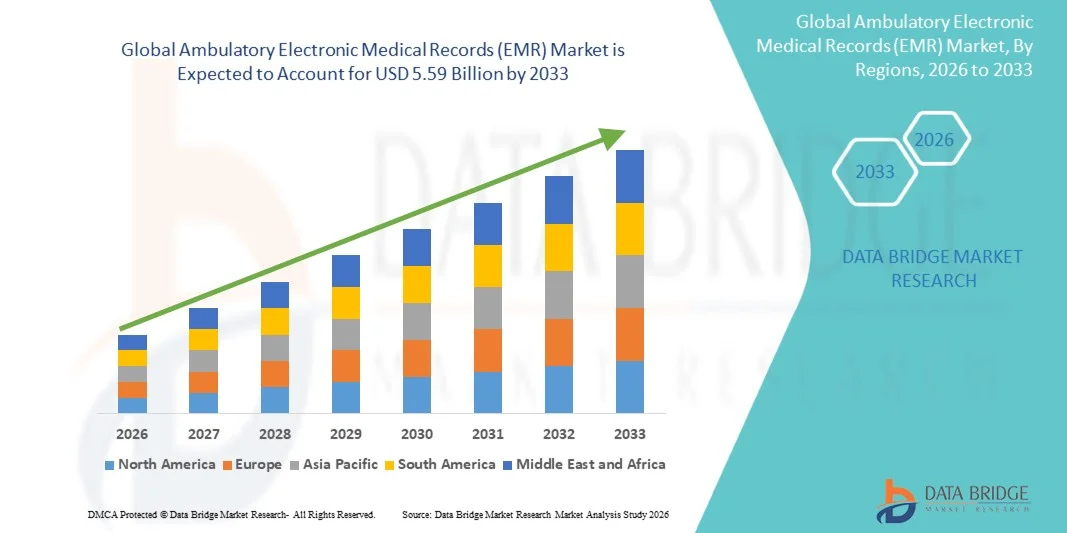

- O mercado global de registros médicos eletrônicos (RME) ambulatoriais foi avaliado em US$ 3,28 bilhões em 2025 e deverá atingir US$ 5,59 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias digitais na área da saúde e pelo avanço contínuo dos sistemas de informação em saúde, resultando em maior eficiência e melhor gestão de dados em ambientes de atendimento ambulatorial.

- Além disso, a crescente demanda por soluções de gerenciamento de dados de pacientes precisas, fáceis de usar e integradas entre os profissionais de saúde está consolidando os registros médicos eletrônicos (RME) ambulatoriais como um componente essencial do atendimento ambulatorial moderno. Esses fatores convergentes estão acelerando a adoção de soluções de RME ambulatoriais, impulsionando significativamente o crescimento do setor.

Análise do mercado de registros médicos eletrônicos (EMR) ambulatoriais

- Os Registros Médicos Eletrônicos (RME) ambulatoriais, que oferecem plataformas digitais para gerenciar prontuários de pacientes, fluxos de trabalho clínicos e tarefas administrativas em ambientes ambulatoriais, são componentes cada vez mais vitais dos sistemas de saúde modernos em clínicas e centros de atendimento ambulatorial, devido à sua capacidade de melhorar a eficiência, a precisão e a continuidade do cuidado.

- A crescente demanda por prontuários eletrônicos ambulatoriais é impulsionada principalmente pela ampla adoção de soluções de TI na área da saúde, pela necessidade cada vez maior de documentação clínica simplificada, pelo aumento do volume de pacientes e pela preferência crescente por sistemas de saúde integrados e interoperáveis.

- A América do Norte dominou o mercado de registros médicos eletrônicos (RME) ambulatoriais, com a maior participação de receita, de 39,8% em 2025. Esse crescimento é caracterizado por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e forte presença de importantes players do setor. Os EUA experimentaram um crescimento substancial na adoção de RME em instalações ambulatoriais, impulsionado por inovações contínuas em computação em nuvem, interoperabilidade e soluções de saúde habilitadas por inteligência artificial.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de registros médicos eletrônicos (RME) ambulatoriais durante o período de previsão, devido ao aumento dos investimentos em saúde, à rápida digitalização, à expansão dos serviços de atendimento ambulatorial e à crescente conscientização sobre sistemas eficientes de gerenciamento de dados de pacientes.

- O segmento de soluções baseadas em nuvem dominou a maior fatia de receita do mercado, com 67,4% em 2025, impulsionado pela crescente adoção de infraestrutura digital na área da saúde e pela necessidade de soluções de TI escaláveis e com boa relação custo-benefício.

Escopo do relatório e segmentação do mercado de registros médicos eletrônicos (RME) ambulatoriais

|

Atributos |

Principais informações de mercado sobre registros médicos eletrônicos (RME) ambulatoriais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Epic Systems Corporation (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de registros médicos eletrônicos (RME) ambulatoriais

“ Adoção crescente de sistemas de EMR (Registro Médico Eletrônico) interoperáveis e baseados em nuvem ”

- Uma tendência significativa e crescente no mercado global de registros médicos eletrônicos (RME) ambulatoriais é a adoção cada vez maior de plataformas baseadas em nuvem e sistemas interoperáveis que permitem a troca contínua de dados entre os prestadores de serviços de saúde. Essa mudança está aprimorando a acessibilidade, a escalabilidade e a eficiência em ambientes de atendimento ambulatorial.

- Por exemplo, centros de atendimento ambulatorial estão implementando cada vez mais soluções de prontuário eletrônico (EMR) baseadas em nuvem, que permitem aos profissionais de saúde acessar registros de pacientes remotamente, otimizar fluxos de trabalho clínicos e melhorar a coordenação entre diversas unidades.

- A crescente ênfase na interoperabilidade está permitindo a integração de sistemas de registros médicos eletrônicos (RME) com sistemas de informação laboratorial, plataformas de prescrição eletrônica e softwares de faturamento, facilitando um ecossistema de saúde unificado e aprimorando a tomada de decisões clínicas.

- Além disso, os avanços nas tecnologias de saúde digital estão possibilitando a captura de dados em tempo real, a integração do monitoramento remoto de pacientes e a melhoria da precisão da documentação em ambientes ambulatoriais.

- O uso crescente de plataformas de prontuário eletrônico do paciente (PEP) habilitadas para dispositivos móveis está aumentando ainda mais a flexibilidade para os profissionais de saúde, permitindo o acesso às informações do paciente a qualquer hora e em qualquer lugar, melhorando assim a produtividade e a capacidade de resposta.

- Essa tendência em direção a sistemas de prontuário eletrônico (EMR) conectados, escaláveis e fáceis de usar está remodelando a prestação de cuidados ambulatoriais, com forte foco na melhoria dos resultados para os pacientes e na eficiência operacional.

- A demanda por soluções avançadas de prontuário eletrônico do paciente (PEP) está crescendo em clínicas, consultórios médicos e centros cirúrgicos ambulatoriais, impulsionada pela necessidade de fluxos de trabalho otimizados e melhor gerenciamento de dados do paciente.

Dinâmica do mercado de registros médicos eletrônicos ambulatoriais (EMR)

Motorista

“A crescente demanda é impulsionada pela transformação digital da saúde e pela necessidade de uma gestão de dados eficiente”

- A rápida transformação digital dos sistemas de saúde e a crescente necessidade de uma gestão eficiente dos dados dos pacientes são os principais impulsionadores do crescimento do mercado de Registros Médicos Eletrônicos (RME) ambulatoriais.

- Por exemplo, iniciativas governamentais em diversos países que promovem a adoção de registros eletrônicos de saúde, juntamente com programas de incentivo para profissionais de saúde, aceleraram significativamente a implementação de sistemas de prontuário eletrônico em ambientes de atendimento ambulatorial.

- O crescente volume de pacientes em clínicas ambulatoriais está criando uma forte necessidade de documentação simplificada, acesso rápido ao histórico médico e gerenciamento eficiente do fluxo de trabalho, impulsionando assim a adoção de prontuários eletrônicos.

- Os sistemas de EMR (Registros Médicos Eletrônicos) ajudam a reduzir a carga administrativa ao automatizar tarefas como cadastro de pacientes, agendamento, faturamento e documentação clínica, melhorando a eficiência operacional geral.

- Além disso, o crescente foco em cuidados baseados em valor e modelos de saúde centrados no paciente está incentivando os profissionais de saúde a adotarem soluções de prontuário eletrônico que aprimorem a coordenação do cuidado e melhorem os resultados clínicos.

- A crescente demanda por acesso a dados precisos e em tempo real também está contribuindo para uma melhor tomada de decisões clínicas e reduzindo erros médicos.

- A integração de sistemas de registros médicos eletrônicos (RME) com plataformas de telessaúde e ferramentas de monitoramento remoto está expandindo ainda mais seu papel na prestação de cuidados de saúde modernos.

- Além disso, a necessidade de aprimorar a gestão do ciclo de receita e minimizar as negativas de reembolso está incentivando os prestadores de serviços de saúde a investir em soluções avançadas de prontuário eletrônico.

Restrição/Desafio

“ Preocupações com a segurança dos dados e altos custos de implementação ”

- As preocupações com a segurança dos dados e a privacidade do paciente continuam sendo um desafio significativo no mercado de Registros Eletrônicos de Saúde (RES) ambulatoriais, visto que esses sistemas armazenam e gerenciam informações de saúde sensíveis.

- Por exemplo, o aumento de casos de violações de dados na área da saúde e de ataques cibernéticos direcionados a bancos de dados hospitalares e sistemas de registros médicos eletrônicos (RME) tem gerado preocupação entre os profissionais de saúde em relação à segurança dos registros digitais de saúde.

- A necessidade de cumprir requisitos regulamentares rigorosos e leis de proteção de dados aumenta a complexidade da implementação e da gestão contínua do sistema.

- Além disso, o alto custo inicial da implementação de um sistema de prontuário eletrônico — incluindo aquisição de software, infraestrutura de hardware, integração de sistemas e treinamento de pessoal — pode ser uma barreira para pequenos e médios provedores de serviços de saúde.

- Os custos contínuos de manutenção, atualizações e assinaturas aumentam ainda mais o ônus financeiro, especialmente para clínicas com orçamentos limitados.

- A resistência à transição de sistemas legados ou baseados em papel para plataformas digitais também pode retardar a adoção, especialmente em regiões com conhecimento técnico limitado.

- Os desafios de interoperabilidade entre diferentes sistemas de TI na área da saúde podem levar a ineficiências e dificultar a troca de dados de forma integrada.

- Além disso, a necessidade de treinamento contínuo da equipe e otimização do sistema pode aumentar a complexidade operacional.

- Abordar esses desafios por meio de medidas robustas de cibersegurança, soluções econômicas, padrões de interoperabilidade aprimorados e programas de treinamento abrangentes será essencial para o crescimento sustentado do mercado de Registros Médicos Eletrônicos (RME) ambulatoriais.

Escopo do mercado de registros médicos eletrônicos (RME) ambulatoriais

O mercado está segmentado com base no modo de entrega, aplicação, tipo de prática, usuários finais e componente.

• Por modalidade de entrega

Com base no modo de entrega, o mercado de Registros Eletrônicos de Saúde (RES) ambulatoriais é segmentado em soluções em nuvem e soluções locais. O segmento de soluções em nuvem dominou a maior participação de mercado em receita, com 67,4% em 2025, impulsionado pela crescente adoção de infraestrutura digital de saúde e pela necessidade de soluções de TI escaláveis e econômicas. Os sistemas de RES em nuvem permitem que os profissionais de saúde acessem os dados dos pacientes remotamente, melhorando a coordenação do atendimento e a tomada de decisões clínicas. A menor necessidade de investimento inicial em infraestrutura de TI e os custos reduzidos de manutenção também contribuem para a adoção em centros de atendimento ambulatorial. Além disso, as plataformas em nuvem oferecem suporte ao compartilhamento de dados em tempo real, interoperabilidade e integração com outros sistemas de saúde, como plataformas de faturamento e telemedicina. A crescente demanda por telemedicina e monitoramento remoto de pacientes também contribui para o crescimento do segmento. Os profissionais de saúde estão migrando cada vez mais para modelos baseados em assinatura oferecidos por fornecedores de nuvem. Além disso, medidas aprimoradas de segurança de dados e conformidade com as regulamentações de saúde fortalecem a confiança nas soluções em nuvem. A flexibilidade e a facilidade de implantação também contribuem para a ampla adoção. No geral, as soluções em nuvem permanecem dominantes devido à sua eficiência e escalabilidade.

O segmento de soluções on-premise deverá apresentar uma taxa de crescimento anual composta (CAGR) de 17,9% entre 2026 e 2033, impulsionado pela necessidade de maior controle e personalização de dados entre grandes organizações de saúde. Os sistemas on-premise oferecem maior privacidade e segurança de dados, o que é crucial para o tratamento de informações sensíveis de pacientes. Os provedores de serviços de saúde com infraestrutura de TI estabelecida geralmente preferem a implantação on-premise para manter o controle sobre as operações do sistema. Além disso, esses sistemas permitem configurações personalizadas para atender às necessidades específicas de cada organização. Apesar dos custos iniciais mais elevados, oferecem confiabilidade a longo prazo e menor dependência da conectividade com a internet. Requisitos regulatórios em certas regiões também incentivam o uso de soluções on-premise. Modelos de implantação híbrida também contribuem para o crescimento do segmento. Além disso, organizações com alto volume de pacientes se beneficiam de infraestrutura dedicada. A crescente preocupação com a segurança cibernética também impulsiona a demanda. No geral, embora a nuvem domine o mercado, as soluções on-premise continuam a crescer de forma constante em casos de uso específicos.

• Mediante inscrição

Com base na aplicação, o mercado de Registros Médicos Eletrônicos (RME) ambulatoriais é segmentado em gestão de consultórios, gestão de pacientes, prescrição eletrônica, gestão de encaminhamentos, gestão da saúde populacional, apoio à decisão e análise de dados em saúde. O segmento de gestão de consultórios detinha a maior participação na receita de mercado, com 29,8% em 2025, impulsionado pela necessidade de otimizar funções administrativas como agendamento de consultas, faturamento e gestão de sinistros. Esses sistemas ajudam os profissionais de saúde a melhorar a eficiência operacional e reduzir a carga administrativa. O aumento do volume de pacientes e a complexidade dos fluxos de trabalho na área da saúde são os principais fatores que impulsionam a adoção. Além disso, a integração com outros módulos de RME aprimora a funcionalidade e a coordenação do fluxo de trabalho. As organizações de saúde estão focando na melhoria da gestão do ciclo de receita, o que contribui ainda mais para o crescimento do segmento. A adoção de automação e ferramentas digitais também contribui para o aumento da eficiência. Ademais, a necessidade de minimizar as negativas de reembolso e otimizar o desempenho financeiro impulsiona a demanda. O segmento se beneficia do aumento das iniciativas de digitalização na área da saúde. A capacidade de aprimorar a experiência do paciente é outro fator-chave. No geral, a gestão de consultórios permanece dominante devido ao seu papel central nas operações de saúde.

O segmento de análise de dados em saúde deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23,6%, entre 2026 e 2033, impulsionado pelo crescente foco na tomada de decisões baseada em dados na área da saúde. As ferramentas de análise de dados em saúde permitem que os profissionais de saúde analisem grandes volumes de dados de pacientes, identifiquem tendências e melhorem os resultados clínicos. A crescente adoção de modelos de assistência baseados em valor é um fator-chave para esse segmento. Além disso, os avanços em inteligência artificial (IA) e aprendizado de máquina estão aprimorando as capacidades analíticas. As organizações de saúde estão utilizando cada vez mais a análise preditiva para o gerenciamento de doenças e a otimização de recursos. A crescente necessidade de gestão da saúde populacional também está impulsionando o crescimento. Ademais, as ferramentas de análise ajudam a melhorar o engajamento do paciente e a eficácia do tratamento. Iniciativas governamentais que promovem a utilização de dados na área da saúde contribuem ainda mais para a adoção. A integração com plataformas em nuvem aumenta a escalabilidade e a acessibilidade. No geral, esse segmento está crescendo rapidamente devido à crescente importância dos insights de dados na prestação de serviços de saúde.

• Por tipo de prática

Com base no tipo de prática, o mercado de Registros Eletrônicos de Saúde (RES) ambulatoriais é segmentado em grandes clínicas, clínicas de pequeno a médio porte e consultórios individuais. O segmento de grandes clínicas dominou a maior participação na receita do mercado, com 48,6% em 2025, impulsionado pela maior capacidade financeira e pela necessidade de sistemas de TI avançados para a área da saúde. Grandes clínicas lidam com um alto volume de pacientes, exigindo sistemas de RES robustos para gerenciar fluxos de trabalho complexos. Essas organizações são mais propensas a investir em soluções integradas que aprimoram a eficiência e o atendimento ao paciente. Além disso, as grandes clínicas se beneficiam de economias de escala, o que lhes permite adotar tecnologias avançadas. A necessidade de interoperabilidade e troca de dados contínua também impulsiona o crescimento do segmento. Ademais, os requisitos de conformidade regulatória são mais rigorosos para grandes clínicas, o que estimula a adoção de sistemas sofisticados. A presença de equipes de TI dedicadas também facilita a implementação. O foco crescente na melhoria dos resultados para os pacientes é outro fator que contribui para esse crescimento. No geral, as grandes clínicas continuam dominantes devido aos seus recursos e à complexidade operacional.

Espera-se que o segmento de consultórios de pequeno e médio porte apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,8%, entre 2026 e 2033, impulsionado pela crescente adoção de soluções de prontuário eletrônico (EMR) acessíveis e escaláveis. Sistemas baseados em nuvem estão facilitando a implementação de soluções digitais de saúde para consultórios menores. Incentivos governamentais e regulamentações também estão incentivando essa adoção. Além disso, esses consultórios estão focados em melhorar a eficiência e a experiência do paciente. A disponibilidade de soluções fáceis de usar e com bom custo-benefício é um fator-chave. Ademais, a crescente concorrência no setor de saúde está impulsionando os consultórios menores a adotarem tecnologias avançadas. A crescente conscientização sobre ferramentas digitais também contribui para o crescimento. A integração com serviços de telemedicina é outro fator importante. A necessidade de reduzir a carga de trabalho administrativa também impulsiona a demanda. No geral, esse segmento está se expandindo rapidamente à medida que os consultórios menores abraçam a transformação digital.

• Por usuários finais

Com base nos usuários finais, o mercado de Registros Eletrônicos de Saúde (RES) ambulatoriais é segmentado em centros ambulatoriais pertencentes a hospitais e centros independentes. O segmento de centros ambulatoriais pertencentes a hospitais dominou a maior participação de mercado em receita, com 62,7% em 2025, impulsionado por forte apoio financeiro e acesso a infraestrutura de saúde avançada. Esses centros se beneficiam da integração com os sistemas hospitalares, permitindo o compartilhamento contínuo de dados e o atendimento coordenado ao paciente. O número crescente de instalações ambulatoriais pertencentes a hospitais está impulsionando o crescimento do segmento. Além disso, esses centros são mais propensos a adotar sistemas de RES avançados devido a requisitos regulatórios. A disponibilidade de pessoal qualificado e recursos de TI facilita ainda mais a implementação. Ademais, o foco na melhoria dos resultados para os pacientes e na eficiência operacional está impulsionando a adoção. A capacidade de gerenciar grandes volumes de pacientes é outro fator-chave. A integração com outros serviços hospitalares aumenta a eficiência geral. No geral, os centros pertencentes a hospitais permanecem dominantes devido aos seus recursos e capacidades.

O segmento de centros independentes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,9%, entre 2026 e 2033, impulsionado pelo crescente número de instalações ambulatoriais independentes. Esses centros estão adotando cada vez mais sistemas de prontuário eletrônico (EMR) para melhorar a eficiência e a competitividade. A disponibilidade de soluções baseadas em nuvem está tornando a implementação mais acessível. Além disso, os centros independentes estão focando na melhoria da experiência do paciente e da qualidade do serviço. A necessidade de simplificar os processos administrativos é um fator-chave. Ademais, a crescente preferência dos pacientes por atendimento ambulatorial está impulsionando o crescimento. A expansão dos serviços de saúde em áreas rurais e carentes é outro fator que contribui para esse crescimento. Iniciativas governamentais que promovem a adoção de saúde digital também estão impulsionando a demanda. Soluções com boa relação custo-benefício estão incentivando ainda mais a adoção. No geral, esse segmento está crescendo rapidamente devido ao aumento da independência e à adoção de tecnologia.

• Por componente

Com base nos componentes, o mercado de Registros Médicos Eletrônicos (RME) ambulatoriais é segmentado em hardware, software e registros médicos eletrônicos baseados na web. O segmento de software dominou a maior participação de mercado em receita, com 55,9% em 2025, impulsionado pela crescente demanda por plataformas de RME avançadas que otimizam os fluxos de trabalho clínicos e administrativos. As soluções de software formam o núcleo dos sistemas de RME, permitindo o armazenamento, a recuperação e a análise de dados. A crescente adoção de soluções digitais para a saúde é um dos principais fatores que sustentam o crescimento. Além disso, os avanços contínuos nas capacidades do software estão aprimorando a funcionalidade e a usabilidade. A integração com outros sistemas de saúde impulsiona ainda mais a adoção. A mudança para soluções baseadas em nuvem também contribui para o crescimento do segmento. Ademais, as atualizações de software e os modelos de assinatura geram receita recorrente. O foco na melhoria do atendimento ao paciente e na eficiência operacional é outro fator-chave. No geral, o software permanece dominante devido ao seu papel central nos sistemas de RME.

O segmento de registros médicos eletrônicos baseados na web deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 24,5%, entre 2026 e 2033, impulsionado pela crescente adoção de soluções de saúde baseadas na internet. Os sistemas de prontuário eletrônico baseados na web oferecem flexibilidade, acesso remoto e facilidade de implementação. Os provedores de serviços de saúde estão optando cada vez mais por essas soluções devido aos custos mais baixos e aos requisitos mínimos de infraestrutura. Além disso, os avanços na computação em nuvem estão aprimorando o desempenho do sistema. A crescente demanda por serviços de telessaúde também está impulsionando o crescimento. Ademais, os sistemas baseados na web permitem o compartilhamento e a colaboração de dados em tempo real. O foco crescente na interoperabilidade é outro fator-chave. Iniciativas governamentais que promovem a adoção da saúde digital contribuem ainda mais para o crescimento. A crescente conscientização sobre os benefícios dos sistemas baseados na web está impulsionando a demanda. No geral, esse segmento está se expandindo rapidamente devido à sua conveniência e escalabilidade.

Análise Regional do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais

- A América do Norte dominou o mercado de registros médicos eletrônicos (RME) ambulatoriais, com a maior participação de receita, de 39,8% em 2025, caracterizada por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e forte presença de importantes players do setor. A região testemunhou a ampla implementação de sistemas de RME em ambientes de atendimento ambulatorial, possibilitando o gerenciamento eficiente de dados de pacientes e fluxos de trabalho clínicos otimizados.

- Os prestadores de serviços de saúde na região priorizam a interoperabilidade, o acesso a dados em tempo real e a eficiência operacional, o que leva a uma maior adoção de plataformas de prontuário eletrônico (PEP) integradas e baseadas em nuvem. Por exemplo, grandes redes ambulatoriais nos EUA estão implementando cada vez mais sistemas de PEP interoperáveis que se integram a plataformas de telessaúde, sistemas laboratoriais e soluções de faturamento para aprimorar a coordenação do atendimento e reduzir a carga administrativa.

- Essa ampla adoção é ainda mais impulsionada por iniciativas governamentais favoráveis, altos gastos com saúde e avanços contínuos em tecnologias de saúde digital, estabelecendo os sistemas de prontuário eletrônico como um componente essencial da prestação de cuidados ambulatoriais modernos.

Análise do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais nos EUA

O mercado de registros médicos eletrônicos (RME) ambulatoriais dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de soluções digitais de saúde em instalações ambulatoriais. Inovações contínuas em computação em nuvem, interoperabilidade e sistemas de saúde habilitados por IA estão aprimorando significativamente os recursos dos RME. Os provedores de saúde estão utilizando cada vez mais plataformas de RME para melhorar a precisão dos dados do paciente, otimizar fluxos de trabalho e apoiar iniciativas de assistência baseada em valor. Além disso, o forte apoio regulatório e os programas de incentivo que promovem a adoção de registros eletrônicos de saúde estão acelerando o crescimento do mercado em consultórios médicos, clínicas e centros cirúrgicos ambulatoriais.

Análise do Mercado Europeu de Registros Médicos Eletrônicos (RME) Ambulatoriais

Prevê-se que o mercado europeu de registos médicos eletrónicos (RME) ambulatoriais expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente digitalização dos cuidados de saúde e por fortes quadros regulamentares que apoiam a padronização e a interoperabilidade dos dados. Governos e organizações de saúde em toda a região estão a investir em sistemas de RME modernos para melhorar os cuidados ao paciente, aumentar a precisão dos dados e simplificar os processos administrativos. A crescente procura por sistemas de saúde integrados e serviços de cuidados ambulatoriais eficientes contribui ainda mais para a expansão do mercado.

Análise do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais no Reino Unido

Prevê-se que o mercado de registros médicos eletrônicos (RME) ambulatoriais no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelos esforços contínuos para digitalizar os serviços de saúde e melhorar o acesso dos pacientes em ambientes ambulatoriais. O aumento do volume de pacientes e a necessidade de reduzir os tempos de espera estão incentivando os profissionais de saúde a adotarem sistemas de RME avançados. Além disso, o foco na melhoria da coordenação do atendimento, no aprimoramento da experiência do paciente e na otimização da eficiência operacional está impulsionando o crescimento do mercado.

Análise do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais na Alemanha

O mercado alemão de registros médicos eletrônicos (RME) ambulatoriais deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por fortes iniciativas governamentais que promovem a adoção de TI na área da saúde e a transformação digital. A infraestrutura de saúde bem estabelecida da Alemanha e a ênfase na segurança e eficiência dos dados estão impulsionando a demanda por sistemas de RME confiáveis. Os provedores de serviços de saúde estão implementando cada vez mais plataformas digitais para otimizar fluxos de trabalho, melhorar a precisão dos registros de pacientes e garantir a troca segura de dados.

Análise do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais na Ásia-Pacífico

O mercado de registros médicos eletrônicos (RME) ambulatoriais na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, pela rápida digitalização, pela expansão dos serviços de atendimento ambulatorial e pela crescente conscientização sobre sistemas eficientes de gerenciamento de dados de pacientes. Governos em países como China, Japão e Índia estão promovendo ativamente a adoção de soluções de TI em saúde para melhorar a acessibilidade e a eficiência na prestação de serviços de saúde. A crescente demanda por fluxos de trabalho clínicos simplificados e melhores resultados para os pacientes está impulsionando significativamente a adoção de RME em toda a região.

Análise do Mercado Japonês de Registros Médicos Eletrônicos Ambulatoriais (EMR)

O mercado japonês de registros médicos eletrônicos (RME) para ambientes ambulatoriais está ganhando impulso devido ao sistema de saúde avançado do país, ao envelhecimento da população e ao forte foco em inovação tecnológica. A crescente necessidade de gerenciar dados de pacientes com eficiência e oferecer atendimento de alta qualidade está impulsionando a adoção de sistemas de RME em ambientes ambulatoriais. Além disso, a integração de tecnologias de saúde digital e a ênfase em precisão e eficiência estão contribuindo para o crescimento contínuo do mercado.

Análise do Mercado de Registros Médicos Eletrônicos (RME) Ambulatoriais na China

O mercado chinês de registros médicos eletrônicos (RME) ambulatoriais representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao rápido desenvolvimento da infraestrutura de saúde, à grande população de pacientes e ao aumento das iniciativas governamentais para a digitalização da saúde. A expansão dos serviços ambulatoriais e a crescente demanda por sistemas eficientes de gerenciamento de dados de pacientes estão impulsionando a adoção de RME. Além disso, o aumento dos investimentos em TI na área da saúde, juntamente com a crescente conscientização sobre soluções digitais para a saúde, estão fortalecendo o crescimento do mercado na China.

Participação de mercado de registros médicos eletrônicos (RME) ambulatoriais

O setor de Registros Médicos Eletrônicos (RME) ambulatoriais é liderado principalmente por empresas consolidadas, incluindo:

• Epic Systems Corporation (EUA)

• Oracle Health (EUA)

• Allscripts Healthcare Solutions (EUA)

• NextGen Healthcare (EUA)

• Athenahealth (EUA)

• eClinicalWorks (EUA)

• Cerner Corporation (EUA)

• MEDITECH (EUA)

• Greenway Health (EUA)

• CareCloud (EUA)

• McKesson Corporation (EUA)

• GE HealthCare (EUA)

• Siemens Healthineers (Alemanha)

• Optum Inc. (EUA)

• Conifer Health Solutions (EUA)

• R1 RCM Inc. (EUA)

• Cognizant (EUA)

• Wipro (Índia)

• Tata Consultancy Services (Índia)

• Infor (EUA)

Últimos desenvolvimentos no mercado global de registros médicos eletrônicos (RME) ambulatoriais

- Em dezembro de 2021, a Oracle Corporation anunciou a aquisição da Cerner Corporation por aproximadamente US$ 28,3 bilhões, marcando um dos maiores negócios da história da TI em saúde. A Cerner é uma fornecedora líder de sistemas de prontuário eletrônico amplamente utilizados em hospitais e clínicas ambulatoriais. Essa aquisição fortaleceu a posição da Oracle no mercado de tecnologia para saúde e teve como objetivo acelerar o desenvolvimento de soluções de prontuário eletrônico baseadas em nuvem e orientadas a dados, evidenciando a crescente consolidação no ecossistema de prontuário eletrônico ambulatorial.

- Em julho de 2022, a Oracle Corporation concluiu oficialmente a aquisição da Cerner Corporation, integrando a Cerner à sua divisão de saúde (Oracle Health). Essa aquisição possibilitou a expansão de soluções de prontuário eletrônico (EMR) baseadas em nuvem e aprimorou a interoperabilidade entre os sistemas de saúde. A mudança reflete uma tendência mais ampla do setor em direção a plataformas unificadas que suportam fluxos de trabalho tanto para pacientes internados quanto para pacientes ambulatoriais, melhorando a acessibilidade e a coordenação dos dados dos pacientes.

- Em 2023, a Epic Systems Corporation continuou expandindo sua presença global em prontuários eletrônicos (EMR), com maior adoção em hospitais e clínicas ambulatoriais. A empresa fortaleceu sua plataforma MyChart e suas capacidades de interoperabilidade, promovendo maior engajamento do paciente e compartilhamento de dados. Esse desenvolvimento destaca a dominância dos principais fornecedores no mercado de EMR ambulatorial e a crescente importância de ferramentas integradas de acesso do paciente no atendimento ambulatorial.

- Em agosto de 2025, a Oracle Health lançou seu sistema de registro eletrônico de saúde (EHR) de última geração, baseado em inteligência artificial, para atendimento ambulatorial. O sistema incorpora automação avançada e agentes de IA clínica para melhorar a eficiência da documentação e o gerenciamento do fluxo de trabalho. O sistema demonstrou reduções mensuráveis no tempo de documentação dos médicos e recursos aprimorados de suporte à decisão. Esse lançamento reforça a crescente integração da inteligência artificial em plataformas de EHR para atendimento ambulatorial, visando melhorar a produtividade e a prestação de cuidados.

- Em setembro de 2024, a Oracle Corporation lançou o Oracle Clinical Digital Assistant, uma ferramenta generativa baseada em inteligência artificial (IA) projetada para automatizar a documentação clínica e auxiliar profissionais de saúde nos processos de tomada de decisão. A solução integra-se aos sistemas de prontuário eletrônico (PEP) para reduzir a carga administrativa e aumentar a eficiência em ambientes ambulatoriais. Esse desenvolvimento reflete a crescente adoção de ferramentas baseadas em IA em prontuários eletrônicos para aprimorar a automação do fluxo de trabalho e a produtividade clínica.

- Em janeiro de 2025, a Epic Systems Corporation anunciou planos de expansão para suas operações internacionais, incluindo o desenvolvimento de um novo campus para sua sede europeia, reforçando sua crescente presença nos mercados globais de registros médicos eletrônicos (RME). Essa expansão reflete a crescente demanda por sistemas avançados de RME para ambientes ambulatoriais em sistemas de saúde internacionais e destaca a liderança contínua da empresa no mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.