Global Ambulatory Specialty Care Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.68 Billion

USD

13.25 Billion

2025

2033

USD

4.68 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Ambulatory Specialty Care Service Market, Por tipo de serviço (Serviços de Diagnóstico, Serviços de Observação e Consulta, Serviços de Tratamento, Serviços de Bem-Estar e Serviços de Reabilitação), Área de Especialidade (Oftalmologia, Ortopedia, Gastroenterologia, Gestão da Dor e Injeções Espinais, Cirurgia Plástica, Cardiologia, Dermatologia, Ginecologia, Serviços Otorrinolaringológicos, Neurologia e Outros), Tipo de instalação (Centros de Cirurgia Ambulatória, Centros de Urgentes, Clínicas Especializadas, Centros de Diagnóstico e Imagem, Departamentos de Internação Hospitalar e Centros Ambulatórios Livres), Usuário final (Adultos, Pediatria e População Geriátrica)- Tendências e Previsão da Indústria para 2033

Mercado de Serviços Ambulatórios de EspecialidadeVisão geral

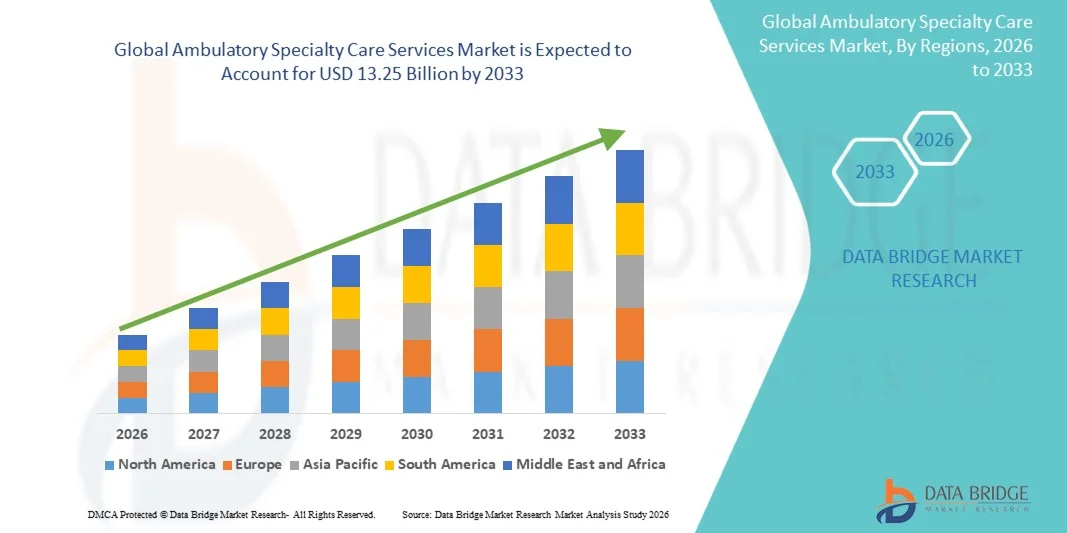

O Mercado de Serviços de Especialidades Ambulatoriais foi avaliado emUSD 4,68 mil milhões em 2025e é projetado para alcançar13,25 mil milhões de USD até 2033, crescendo emCAGR de 13,90% de 2026 a 2033O mercado está testemunhando crescimento constante impulsionado pelo aumento da prevalência de doenças crônicas, aumento da demanda por atendimento ambulatorial custo-efetivo e adoção crescente de procedimentos minimamente invasivos nos segmentos de atenção à saúde especializada.

A mudança do tratamento hospitalar hospitalar para o ambulatório e no mesmo dia, aliada aos avanços nas tecnologias diagnósticas e na infraestrutura de saúde, está incentivando os profissionais de saúde a ampliar as redes de atenção especializada ambulatorial. Clínicas especializadas, centros de cirurgia ambulatorial e ambulatórios estão sendo cada vez mais utilizados para cardiologia, ortopedia, gastroenterologia, oftalmologia e serviços de oncologia, oferecendo custos reduzidos de internação, menor tempo de recuperação do paciente e melhoria da eficiência operacional.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Serviços de Atendimento Especializado Ambulatório, com a maior parcela de receita de 38,46% em 2025, apoiada por infraestrutura ambulatorial avançada, alto gasto em saúde e forte adoção de centros de cirurgia ambulatorial e clínicas especializadas.

- O segmento de Serviços de Tratamento liderou o mercado com participação de 39,84% em 2025, impulsionado pelo aumento do número de procedimentos cirúrgicos ambulatoriais, tratamentos de doenças crônicas e intervenções minimamente invasivas realizadas em ambiente ambulatorial.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, alimentado pela expansão da infraestrutura de saúde, aumento da carga de doenças crônicas e crescentes investimentos em serviços privados de cuidados especiais em toda a China, Índia e Sudeste Asiático.

- Os serviços de diagnóstico são o tipo de serviço de maior crescimento, projetado para registrar um CAGR de 7,4%, refletindo o aumento da demanda por detecção precoce de doenças, cuidados preventivos e tecnologias avançadas de imagem.

- O segmento de Cardiologia dominou a categoria área de especialidade com uma participação de 24,63% de receita em 2025, liderada pela crescente prevalência global de doenças cardiovasculares e crescente demanda por diagnósticos cardíacos ambulatoriais e procedimentos minimamente invasivos.

- Os Centros de Cirurgia Ambulatória representaram 43,28% do mercado, preferidos pelo volume crescente de procedimentos cirúrgicos no mesmo dia e pela preferência crescente por cuidados cirúrgicos ambulatoriais econômicos.

- O segmento de Centros de Diagnóstico e Imagem é o tipo de instalação de maior crescimento, com CAGR de 7,6%, impulsionado pela crescente demanda por serviços avançados de exames ambulatoriais de imagem e diagnóstico.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 4,68 Bilhões

- Valor de Mercado esperado (2033): USD 13.25 Bilhões

- Previsões CAGR (2026-2033): 13,90%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Relatório Escopo e Ambulatório Especialidade Serviços MercadoSegmentação

|

Atributos |

Ambulatory Specialty Care Services KeyPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Parceiros de Cirurgia, Inc.(EUA) ·AMSURG Corp. (EUA) ·Envision Healthcare Corporation(EUA) ·HCA Healthcare, Inc.. (EUA) ·Tenet Healthcare Corporation(EUA) · Community Health Systems Professional Services Corporation (EUA) · Universal Health Services, Inc. (EUA) · UnitedHealth Group Incorporated (EUA) · Optum, Inc. (EUA) · Saúde do Espírito Comum (EUA) · Ascension Health Alliance (EUA) · Kaiser Foundation Health Plan, Inc. (EUA) · Cleveland Clinic Foundation (EUA) · Mayo (EUA) · Apollo Hospitals Enterprise Ltd. (Índia) · Fortis Healthcare Limited (Índia) · Max Healthcare Institute Limited (Índia) · Spire Healthcare Group plc (U.K.) · Ramsay Health Care Limited (Austrália) · Nuffield Health (U.K.) |

|

Oportunidades de Mercado |

· Expansão de centros de especialidades ambulatoriais em economias emergentes · Adoção crescente de consultas de teleespecialidade e monitoramento remoto de pacientes · Aumento da demanda por procedimentos minimamente invasivos e no mesmo dia |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Ambulatory Specialty Care Services Market Trends

Tendência: Aumento da preferência para atendimento ambulatorial e no mesmo dia

Os profissionais de saúde estão mudando cada vez mais os tratamentos especializados dos hospitais de internação para os ambulatórios para melhorar a conveniência do paciente, reduzir os custos de saúde e otimizar a utilização dos recursos hospitalares. A adoção crescente de procedimentos minimamente invasivos e tecnologias diagnósticas avançadas permite que os pacientes recebam serviços especializados de cardiologia, ortopedia, oftalmologia e gastroenterologia sem permanência hospitalar prolongada. A integração telessaúde e as plataformas de agendamento digital estão aumentando ainda mais o acesso do paciente, a eficiência operacional e a continuidade do cuidado em redes de especialidades ambulatoriais.

Por exemplo, em março de 2024, o UnitedHealth Group expandiu sua rede de atendimento ambulatorial especializado através de ambulatórios adicionais e serviços virtuais de consulta de especialidades para melhorar a acessibilidade ao tratamento no mesmo dia em várias regiões dos EUA.

Serviços Ambulatórios de Assistência Especializada Dinâmica do Mercado

Motorista do mercado chave: aumento da demanda para o gerenciamento da doença crônica eficaz do custo

O aumento da carga global de doenças crônicas, como doenças cardiovasculares, diabetes, câncer e condições musculoesqueléticas, vem aumentando significativamente a demanda por serviços ambulatoriais especializados que proporcionem soluções de tratamento ambulatorial eficientes e de menor custo. Os sistemas de saúde e as seguradoras estão incentivando procedimentos ambulatoriais especializados para reduzir as despesas de internação, reduzir os períodos de recuperação dos pacientes e melhorar o monitoramento de longo prazo da doença através de vias de cuidado integradas. As clínicas especializadas e os centros de cirurgia ambulatorial estão adotando cada vez mais exames avançados de imagem, procedimentos minimamente invasivos e tecnologias de monitoramento remoto de pacientes para apoiar a assistência à saúde escalável e centrada no paciente.

Por exemplo, em janeiro de 2025, o HCA Healthcare anunciou a expansão de suas unidades de atendimento ambulatorial e ambulatorial especializado para fortalecer a capacidade de tratamento de doenças crônicas e reduzir a dependência assistencial hospitalar.

Chave de Restrição/Desafio: Falta de Especialistas e Complexidade de Coordenação de Cuidados

Uma restrição significativa no mercado de serviços de atendimento especializado Ambulatório é a escassez de profissionais de saúde especializados e a complexidade operacional associada à coordenação de serviços ambulatoriais multidisciplinares em sistemas de saúde fragmentados. Os provedores de especialidades ambulatoriais exigem médicos experientes, enfermeiros, técnicos de diagnóstico e funcionários administrativos para manter padrões de qualidade, conformidade regulatória e gerenciamento de pacientes em ambientes ambulatoriais de alto volume. A escassez de mão-de-obra, os desafios de reembolso e as limitações de interoperabilidade entre os sistemas de informação em saúde continuam a criar barreiras para os fornecedores mais pequenos e a desenvolver mercados de saúde.

Por exemplo, em setembro de 2024, a Associação Americana de Hospitais destacou a escassez contínua de mão-de-obra e os desafios de coordenação de cuidados ambulatoriais que impactam a expansão do serviço especializado ambulatorial em vários sistemas de saúde.

Oportunidade-chave do mercado: expansão das plataformas de atendimento especializado integradas em telessaúde

A integração das tecnologias de telessaúde nos serviços de atenção especializada ambulatorial apresenta uma significativa oportunidade de mercado. As consultas virtuais, os diagnósticos remotos e as plataformas digitais de monitoramento de pacientes estão permitindo que os prestadores de cuidados especiais ampliem a acessibilidade à saúde, reduzindo os custos operacionais e os encargos de viagem dos pacientes. A crescente adoção de diagnósticos assistidos por IA, registros de saúde baseados em nuvem e sistemas de gerenciamento ambulatorial conectados está apoiando ainda mais o atendimento especializado escalável em populações carentes e rurais. Esses avanços estão criando novas oportunidades de crescimento para provedores de ambulatórios em todo o mercado Ásia-Pacífico, América Latina e Oriente Médio.

Por exemplo, em junho de 2024, a Teladoc Health aprimorou sua plataforma virtual de atendimento especializado com monitoramento integrado de doenças crônicas e fluxos de trabalho clínicos apoiados por IA para fortalecer a acessibilidade de atendimento ambulatorial de especialidades globalmente.

Ambulatory Specialty Care Services Market Scope

O mercado de serviços de atenção especializada ambulatorial é segmentado com base no tipo de serviço, área de especialidade, tipo de instalação e usuário final.

- Por tipo de serviço

Com base no tipo de serviço, o Mercado de Serviços de Atendimento Ambulatório é segmentado em serviços de diagnóstico, serviços de observação e consulta, serviços de tratamento, serviços de bem-estar e serviços de reabilitação. O segmento de Serviços de Tratamento dominou o mercado com participação de 39,84% em 2025, impulsionado pelo aumento do número de procedimentos cirúrgicos ambulatoriais, tratamentos de doenças crônicas e intervenções minimamente invasivas realizadas em ambiente ambulatorial. Os prestadores de cuidados especializados estão cada vez mais oferecendo procedimentos de cardiologia, oncologia, ortopedia e gastroenterologia por meio de modelos de tratamento ambulatorial para reduzir custos de internação e melhorar a conveniência do paciente. A adoção crescente de dispositivos médicos avançados e tecnologias de tratamento no mesmo dia está fortalecendo ainda mais o crescimento do segmento. Aumentar a preferência dos pacientes por menores tempos de recuperação e menores despesas de saúde está acelerando a demanda globalmente. Os sistemas de saúde também estão promovendo vias de tratamento ambulatorial para melhorar a eficiência operacional e reduzir a carga hospitalar. O segmento continua se beneficiando da ampliação da cobertura de seguros para procedimentos ambulatoriais e do aumento dos investimentos em infraestrutura ambulatorial especializada.

O segmento de Serviços Diagnósticos é projetado para registrar o crescimento mais rápido em um CAGR de 7,4% de 2026 a 2033, impulsionado pela crescente demanda por detecção precoce de doenças, cuidados de saúde preventivos e tecnologias avançadas de imagem. O aumento da prevalência de doenças cardiovasculares, câncer e distúrbios neurológicos está criando forte demanda por exames diagnósticos ambulatoriais e serviços de rastreamento. Centros de diagnóstico ambulatorial estão cada vez mais adotando imagens assistidas por IA, diagnósticos moleculares e plataformas de patologia digital para melhorar a precisão e eficiência clínica. A sensibilização para a prevenção da saúde e as avaliações periódicas de saúde está a apoiar ainda mais a expansão do mercado. Telediagnósticos e plataformas de saúde conectadas também estão possibilitando consultas remotas e encaminhamentos especializados mais rápidos. Espera-se que a ampliação da acessibilidade à saúde em mercados emergentes e o aumento dos investimentos em infraestrutura diagnóstica ambulatorial acelerem o crescimento a longo prazo.

- Por Área de Especialidade

Com base na área de especialidade, o Ambulatório Specialty Care Services Market é segmentado em oftalmologia, ortopedia, gastroenterologia, manejo da dor e injeções de coluna, cirurgia plástica, cardiologia, dermatologia, ginecologia, serviços otorrinolaringológicos, neurologia, entre outros. O segmento de Cardiologia dominou o mercado com participação de 24,63% em 2025, devido ao aumento da prevalência global de doenças cardiovasculares e crescente demanda por diagnósticos cardíacos ambulatoriais e procedimentos minimamente invasivos. Os centros de cardiologia ambulatorial estão cada vez mais realizando o monitoramento do ECG, serviços de suporte ao cateterismo, exames de imagem cardíaca e programas de reabilitação em ambientes ambulatoriais. Avanços em procedimentos cardiovasculares minimamente invasivos estão reduzindo o tempo de internação hospitalar e melhorando os resultados da recuperação do paciente. O envelhecimento populacional e os padrões de estilo de vida pouco saudáveis estão contribuindo ainda mais para o aumento dos volumes de pacientes em todo o mundo. Os profissionais de saúde estão expandindo as redes ambulatoriais de especialidade cardíaca para reduzir os custos de internação e otimizar a eficiência do tratamento. A inovação contínua em tecnologias de monitoramento cardíaco e sistemas de gerenciamento remoto de pacientes também está fortalecendo a liderança do segmento no mercado.

O segmento de Neurologia é esperado para testemunhar o crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, impulsionado pelo aumento da incidência de distúrbios neurológicos, como acidente vascular cerebral, epilepsia, doença de Parkinson e doença de Alzheimer. A demanda crescente de consultas neurológicas ambulatoriais, de diagnóstico por imagem e de terapias de reabilitação vem ampliando significativamente os serviços de neurologia ambulatorial. Os avanços tecnológicos em equipamentos neurodiagnósticos e plataformas de teleneurologia estão melhorando o acesso ao paciente e a eficiência do tratamento. Os profissionais de saúde estão cada vez mais utilizando modelos de atenção ambulatorial para o manejo de doenças neurológicas em longo prazo e consultas de acompanhamento. Aumentar a conscientização sobre a intervenção neurológica precoce e o monitoramento da saúde cognitiva vem apoiando ainda mais o crescimento da demanda. Espera-se que a expansão da população geriátrica e o aumento dos investimentos em saúde em serviços de cuidados neurológicos especializados acelerem a expansão do segmento globalmente.

- Por tipo de instalação

Com base no tipo de instalação, o Ambulatory Specialty Care Services Market é segmentado em centros de cirurgia ambulatorial, centros de urgência, clínicas especializadas, centros de diagnóstico e imagem, ambulatórios hospitalares e ambulatórios autônomos. O segmento de Centros de Cirurgia Ambulatória dominou o mercado com uma participação de 43,28% em 2025, impulsionada pelo volume crescente de procedimentos cirúrgicos no mesmo dia e pela preferência crescente por atendimento ambulatorial custo-efetivo. Esses centros oferecem procedimentos ortopédicos, oftálmicos, gastrointestinais e cosméticos especializados, com redução das necessidades de internação e menor tempo de recuperação do paciente. A adoção crescente de tecnologias cirúrgicas minimamente invasivas está melhorando significativamente a eficiência processual e os resultados dos pacientes. As seguradoras de saúde e os sistemas governamentais de saúde estão cada vez mais incentivando modelos cirúrgicos ambulatoriais para reduzir os gastos gerais em saúde. Maior comodidade do paciente, menores riscos de infecção e prazos de alta mais rápidos estão apoiando ainda mais a demanda do segmento. Investimentos contínuos em equipamentos cirúrgicos avançados e infraestrutura de saúde ambulatorial continuam fortalecendo a liderança desse segmento.

O segmento de Centros de Diagnóstico e Imagem é projetado para registrar o crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, alimentado pela crescente demanda por serviços avançados de exames ambulatoriais de imagem e diagnóstico. O aumento da utilização das tecnologias de RM, TC, ultra-sonografia e imagem molecular está apoiando a rápida expansão das instalações de diagnóstico ambulatorial em todo o mundo. O aumento da prevalência de doenças crônicas e o aumento da ênfase na assistência à saúde preventiva estão aumentando o volume de pacientes para procedimentos diagnósticos de rotina e especializados. Avanços tecnológicos na análise de imagem por IA e sistemas de saúde baseados em nuvem estão melhorando a velocidade e precisão diagnósticas. Os profissionais de saúde estão adotando cada vez mais modelos ambulatoriais de imagem para reduzir a congestão hospitalar e melhorar a acessibilidade aos serviços. Prevê-se que a expansão dos investimentos em infra-estruturas de imagem autónomas e a crescente sensibilização para a saúde nas economias em desenvolvimento acelerem o crescimento futuro.

- Por Usuário Final

Com base no usuário final, o Ambulatory Specialty Care Services Market é segmentado em adultos, pediatria e população geriátrica. O segmento Adultos dominou o mercado com 58,17% de participação em 2025, devido à alta prevalência de doenças crônicas, aumento de consultas ambulatoriais e crescente demanda por serviços especializados de diagnóstico e tratamento em populações em idade de trabalho. Os adultos representam a maior parcela de procedimentos ambulatoriais relacionados à cardiologia, ortopedia, gastroenterologia, dermatologia e serviços de saúde preventivos. A crescente adoção de procedimentos minimamente invasivos e programas de bem-estar ambulatorial vem apoiando ainda mais o crescimento do segmento. Aumentar a conscientização e a cobertura de seguros de saúde estão incentivando visitas regulares de atendimento especializado e rastreamentos diagnósticos. Os profissionais de saúde estão ampliando as redes de especialidades ambulatoriais para atender à crescente demanda do paciente e reduzir a dependência do tratamento hospitalar. O segmento também se beneficia com o aumento das preocupações de saúde ocupacional e necessidades de manejo de doenças relacionadas ao estilo de vida em todo o mundo.

Espera-se que o segmento da População Geriátrica testemunhe o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pelo rápido envelhecimento populacional e aumento da incidência de doenças crônicas e degenerativas relacionadas à idade. Pacientes idosos necessitam de serviços de atendimento ambulatorial especializado frequente para distúrbios cardiovasculares, condições neurológicas, complicações ortopédicas e apoio de reabilitação em longo prazo. As configurações de atendimento ambulatorial oferecem opções de tratamento acessíveis e custo-efetivas, minimizando a permanência hospitalar prolongada para pacientes mais velhos. Os avanços no monitoramento remoto do paciente, nas consultas de telessaúde e nas tecnologias de saúde ligadas ao domicílio estão melhorando significativamente o gerenciamento do cuidado ambulatorial geriátrico. Governos e prestadores de cuidados de saúde estão cada vez mais investindo em infraestrutura de atenção especializada focada em idosos para atender à crescente demanda de cuidados de saúde. Espera-se que o aumento da expectativa de vida e a crescente ênfase na prevenção e na assistência à saúde personalizada conduzam a um crescimento substancial do segmento a nível mundial.

Ambulatory Specialty Care Services Market Regional Analysis

A América do Norte dominou o Mercado de Serviços de Atendimento Especializado Ambulatório, com a maior parcela de receita de 38,46% em 2025, apoiada por infraestrutura ambulatorial avançada, alto gasto em saúde e forte adoção de centros de cirurgia ambulatorial e clínicas especializadas. A região também se beneficia de políticas de reembolso favoráveis, aumentando a adoção de procedimentos minimamente invasivos e a crescente integração das plataformas de telessaúde e saúde digital em serviços ambulatoriais de especialidades. O aumento da prevalência de doenças crônicas, a expansão da população geriátrica e o aumento da preferência por soluções de tratamento custo-efetivas no mesmo dia continuam acelerando a demanda por serviços de especialidades ambulatoriais em toda a região.

U.S. Ambulatory Specialty Care Services Market Insight

O mercado de serviços de atenção especializada ambulatorial dos Estados Unidos está testemunhando forte crescimento devido à crescente demanda por soluções de tratamento ambulatorial custo-efetivas, aumento da prevalência de doenças crônicas e ampliação da adoção de procedimentos minimamente invasivos. A infraestrutura de saúde avançada do país, a forte presença de centros de cirurgia ambulatorial e a crescente integração das tecnologias de telessaúde e saúde digital estão impulsionando a demanda nos serviços de cardiologia, ortopedia, gastroenterologia e oncologia. Além disso, o aumento do gasto em saúde e a crescente preferência pelos procedimentos de cuidados especializados no mesmo dia estão acelerando a adoção de serviços de cuidados especializados ambulatoriais em hospitais e clínicas de especialidades independentes.

Europa Ambulatory Specialty Care Services Market Insight

O mercado europeu de serviços de cuidados de especialidade em ambulatório continua a ser um importante contribuinte para as receitas globais, impulsionado por uma forte infra-estrutura de cuidados de saúde, por uma crescente procura de tratamentos de especialidades ambulatoriais e por um crescente enfoque do governo na eficiência dos cuidados de saúde. A adoção generalizada de centros de cirurgia ambulatorial, instalações diagnósticas e ambulatórios especializados está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em tecnologias digitais de saúde, juntamente com o envelhecimento da população e o aumento da carga de doenças crónicas, continuam a reforçar a adopção de serviços de cuidados de especialidades ambulatoriais em toda a Europa.

U.K. Ambulatory Specialty Care Services Market Insight

O mercado de serviços de especialidades do ambulatório do Reino Unido está experimentando crescimento constante, apoiado pela crescente adoção de modelos ambulatoriais de saúde, aumento da demanda por procedimentos minimamente invasivos e ampliação das redes de especialidades clínicas. O aumento dos investimentos em infraestruturas de saúde digitais e a crescente procura de vias de tratamento eficientes em termos de custos estão a contribuir para o crescimento do mercado. Além disso, a integração da telemedicina, dos diagnósticos assistidos por IA e das tecnologias remotas de monitoramento de pacientes está melhorando a acessibilidade e a eficiência operacional da assistência à saúde, posicionando o Reino Unido como um centro de inovação fundamental nos serviços de atenção especializada ambulatorial.

Alemanha Ambulatory Specialty Care Services Market Insight

O mercado de serviços de especialidades ambulatoriais da Alemanha está se expandindo constantemente devido ao sistema de saúde avançado do país, à forte infraestrutura de atendimento especializado e à crescente adoção de tecnologias de tratamento ambulatorial. Hospitais, clínicas especializadas e centros de cirurgia ambulatorial estão cada vez mais oferecendo procedimentos no mesmo dia e serviços especializados de manejo de doenças crônicas. Avanços contínuos no diagnóstico por imagem, procedimentos minimamente invasivos e tecnologias de telessaúde, juntamente com forte foco governamental na modernização da saúde e cuidados centrados no paciente, estão impulsionando o crescimento do mercado na Alemanha.

Asia-Pacific Ambulatory Specialty Care Services Market Insight

Espera-se que o mercado de serviços de atenção especializada em ambulatórios Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento da prevalência de doenças crônicas e aumento dos investimentos em saúde em países como China, Índia e Japão. O aumento da conscientização em relação à prevenção da saúde, o aumento da adoção de procedimentos minimamente invasivos e a crescente demanda por soluções de tratamento ambulatorial acessíveis estão apoiando a expansão regional do mercado. Além disso, a presença crescente de prestadores privados de saúde e plataformas digitais de saúde está acelerando a adoção de serviços de atenção especializada ambulatorial em populações urbanas e semiurbanas.

Japão Ambulatory Specialty Care Services Market Insight

O mercado de serviços de especialidades ambulatoriais do Japão está testemunhando crescimento consistente devido à crescente demanda por serviços de saúde de idosos, ao aumento da adoção de tecnologias avançadas de tratamento ambulatorial e ao crescente foco no cuidado preventivo. Os profissionais de saúde e as clínicas especializadas estão cada vez mais utilizando modelos de atenção ambulatorial para o manejo de doenças crônicas, testes diagnósticos e procedimentos minimamente invasivos. Além disso, a crescente integração das plataformas de telessaúde e o foco do país na prestação eficiente de cuidados de saúde centrados no paciente contribuem ainda mais para o crescimento do mercado.

China Ambulatory Specialty Care Services Market Insight

O mercado de serviços de cuidados especiais do ambulatório da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, urbanização crescente e crescente foco governamental em serviços de saúde ambulatoriais acessíveis. A adoção crescente de plataformas digitais de saúde, serviços de telemedicina e tecnologias avançadas de diagnóstico em hospitais e clínicas especializadas está aumentando significativamente a demanda do mercado. Além disso, o aumento do gasto em saúde, o aumento da conscientização em relação à assistência preventiva e investimentos contínuos em unidades ambulatoriais especializadas estão posicionando a China como um dos mercados de maior crescimento para os serviços de atenção especializada ambulatorial em todo o mundo.

Ambulatory Specialty Care Services Market Share

A indústria Ambulatory Specialty Care Services é liderada principalmente por empresas bem estabelecidas, incluindo:

- Parceiros Cirúrgicos, Inc. (EUA)

- AMSURG Corp. (EUA)

- Envision Healthcare Corporation (EUA)

- HCA Healthcare, Inc. (EUA)

- Tenet Healthcare Corporation (EUA)

- Community Health Systems Professional Services Corporation (EUA)

- Serviços de Saúde Universal, Inc. (EUA)

- UnitedHealth Group Incorporated (EUA)

- Optum, Inc. (EUA)

- Saúde do Espírito Comum (EUA)

- Ascension Health Alliance (EUA)

- Kaiser Foundation Health Plan, Inc. (EUA)

- Fundação Cleveland Clinic (EUA)

- Mayo (EUA)

- Apollo Hospitals Enterprise Ltd. (Índia)

- Fortis Healthcare Limited (Índia)

- Max Healthcare Institute Limited (Índia)

- Spire Healthcare Group plc (U.K.)

- Ramsay Health Care Limited (Austrália)

- Nuffield Health (UK)

Últimos desenvolvimentos no mercado de serviços de atendimento especializado Ambulatório

- Em julho de 2024, a Atlas Healthcare Partners anunciou uma joint venture com o MultiCare Health System para desenvolver uma rede de centros de cirurgia ambulatorial em todo o Pacífico Noroeste, visando ampliar o acesso a serviços cirúrgicos de especialidades ambulatoriais acessíveis e fortalecer a infraestrutura regional de atendimento ambulatorial. A parceria combina a expertise em desenvolvimento do ASC com capacidades integradas de prestação de cuidados de saúde para apoiar a crescente demanda por procedimentos especializados no mesmo dia e atendimento ambulatorial centrado no paciente.

- Em julho de 2024, a AMSURG anunciou a aquisição do River Road Surgery Center, em Oregon, um centro de cirurgia ambulatorial de especialidade com foco em otorrinolaringologia e procedimentos relacionados. A aquisição apoia a estratégia da AMSURG para ampliar os serviços cirúrgicos ambulatoriais multiespecialidades e melhorar a eficiência operacional, a colaboração médica e o acesso dos pacientes aos serviços ambulatoriais especializados

- Em abril de 2024, a Commons Clinic investiu US$ 9,75 milhões no Marina Ortopedic & Spine Institute e lançou sua plataforma cirúrgica em ambulatório avançada “Teatro”, projetada para melhorar o atendimento ambulatorial ortopédico e especializado da coluna vertebral. A iniciativa integra software proprietário, infraestrutura cirúrgica avançada e recursos de tratamento minimamente invasivos para melhorar os resultados dos pacientes e reduzir a dependência de modelos tradicionais de cuidados especializados hospitalares

- Em abril de 2024, o Capitol Pain Institute adquiriu a Cirurgia de Dor de Louisville, um centro de cirurgia ambulatorial especializado em tratamento avançado da dor e procedimentos espinhais. A aquisição permite que a organização expanda as ofertas de tratamento ambulatorial especializado, incluindo estimulação medular e intervenções cirúrgicas minimamente invasivas, ao mesmo tempo em que reforça o acesso a serviços personalizados de atendimento especializado ambulatorial em Kentucky

- Em janeiro de 2023, a Massachusetts Health Policy Commission divulgou um relatório destacando a expansão bem sucedida dos serviços de telessaúde em locais de atendimento ambulatorial especializado na Commonwealth. O relatório enfatizou a melhoria da acessibilidade à saúde, a redução de custos e a melhoria da capacidade de consulta de especialidades virtuais, ao mesmo tempo que recomendou iniciativas políticas adicionais para fortalecer a integração da telessaúde a longo prazo nos serviços de atendimento de especialidades ambulatoriais

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.