Global Animal Feed Protein Ingredients Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

195.70 Billion

USD

311.91 Billion

2025

2033

USD

195.70 Billion

USD

311.91 Billion

2025

2033

| 2026 –2033 | |

| USD 195.70 Billion | |

| USD 311.91 Billion | |

| % | |

|

Segmentação do Mercado de Ingredientes de Proteínas da Alimentação Animal Global, por Fonte (Plante e Animal), Produto (Alimentos à Sementes, Farinhas de Peixe e Subprodutos Animais), Pecuária (Pultria, Suínos, Bovinos, Aquicultura, Alimentos para Animais, Equino e Outros)- Tendências e Previsão da Indústria para 2033

Mercado de Ingredientes de Proteínas para Alimentação AnimalVisão geral

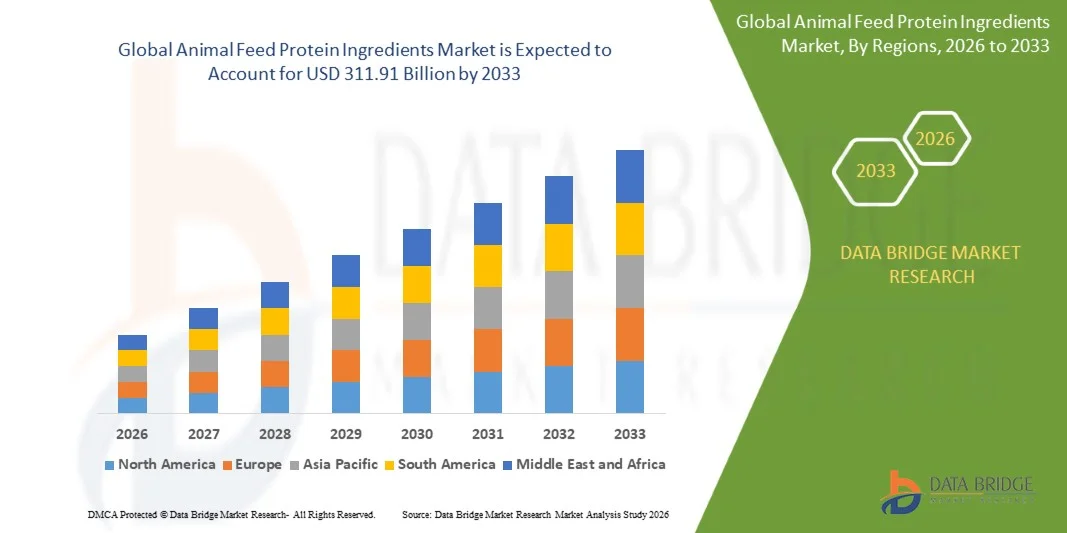

O mercado dos ingredientes proteicos da alimentação animal foi avaliado em195,70 mil milhões de USD em 2025e é projetado para alcançarUSD 311,91 mil milhões até 2033, crescendo emCAGR de 6,00% de 2026 a 2033O mercado está a assistir a uma expansão constante, impulsionada pelo aumento da procura mundial de proteínas animais de alta qualidade, pelo aumento da produção animal e pela crescente ênfase nas formulações de alimentos para animais nutricionalmente equilibradas e eficientes em termos de custos nos sectores das aves de capoeira, suínos, aquicultura e ruminantes.

O crescente foco na melhoria da eficiência alimentar e da saúde animal está incentivando a adoção de diversos ingredientes proteicos, como farelo de soja, farelo de peixe, farelo de glúten de milho e fontes alternativas de proteína vegetal e microbiana. Além disso, uma maior sensibilização para as práticas de criação sustentável de gado e para a necessidade de reduzir a dependência das fontes de proteínas convencionais estão a apoiar o crescimento do mercado. Os avanços tecnológicos no processamento de alimentos para animais e a expansão de grandes operações comerciais de criação de animais também estão contribuindo para a adoção generalizada de ingredientes proteicos de alto desempenho em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de ingredientes proteicos de ração animal com a maior parcela de receita de aproximadamente 32,6% em 2025, apoiada por sistemas de pecuária avançados, forte infraestrutura de processamento de soja e alta demanda por carne rica em proteínas e produtos lácteos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, registrando um CAGR de aproximadamente 7,2% de 2026 a 2033, impulsionado pelo rápido crescimento populacional, aumento do rendimento disponível, expansão da produção aquícola e aumento da demanda por dietas ricas em proteínas em países como China, Índia, Vietnã e Indonésia.

- O segmento Plant teve a maior parcela de receita de mercado de aproximadamente 68,5% em 2025 impulsionada pelo uso extensivo de farelo de soja, farelo de colza, farelo de glúten de milho e outras proteínas derivadas de oleaginosas na alimentação de animais e aves. Ingredientes de proteína à base de plantas são amplamente preferidos devido a sua relação custo-efetividade, cadeia de abastecimento global estável e alta escalabilidade, particularmente em grandes países produtores, como EUA, Brasil, China e Índia, onde a capacidade de processamento de soja é altamente desenvolvida.

- O segmento Animal é projetado para registrar o crescimento mais rápido em um CAGR de 9,6% de 2026 a 2033, impulsionado pelo aumento da demanda por proteínas de alta digestibilidade, como farinha de peixe, farinha de sangue e subprodutos de aves na aquicultura e formulações premium de alimentos para animais de estimação. A crescente expansão da aquicultura na Ásia-Pacífico e a crescente demanda por nutrição animal de estimação de alta proteína na América do Norte e na Europa estão acelerando o crescimento do segmento, especialmente onde a otimização de aminoácidos e a eficiência alimentar são fundamentais.

- O segmento de Refeições Oleaginosas detinha a maior parcela de receita de mercado de aproximadamente 52,3% em 2025 apoiada pelo consumo generalizado de farelo de soja como fonte de proteína primária em formulações de aves de capoeira e suínos. Forte infraestrutura global de processamento de soja e demanda consistente de sistemas de pecuária intensiva no Brasil, China e EUA continuam a reforçar a dominância desse segmento.

- O segmento Fishmeals é projetado para registrar o crescimento mais rápido em um CAGR de 8,9% de 2026 para 2033 impulsionado pela expansão da produção aquícola e crescente demanda por fontes de proteína marinha de alta qualidade em salmão, camarão e piscicultura marinha. Países como Peru e Chile continuam a ser os principais fornecedores, enquanto os produtores de aquicultura Ásia-Pacífico estão cada vez mais integrando farinha de peixe com proteínas alternativas para otimizar as razões de conversão de alimentos e o desempenho de crescimento.

- O segmento Aves teve a maior parcela de receita de mercado de aproximadamente 34,9% em 2025 impulsionada pelo alto consumo global de carne de frango e ovos, além de práticas agrícolas intensivas que exigem formulações de ração de alta proteína para manter taxas de crescimento rápido e eficiência de conversão de alimentos.

- O segmento de aquicultura é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 para 2033 impulsionado pela expansão rápida das operações de piscicultura na Ásia-Pacífico, particularmente na China, Índia, Vietnã e Indonésia. O aumento da procura de ingredientes proteicos de alta qualidade na cultura do camarão e do salmão, juntamente com a diminuição da dependência das unidades populacionais de peixes selvagens, está a acelerar o crescimento dos segmentos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 195,70 Bilhões

- Valor de mercado previsto (2033): USD 311,91 Bilhões

- Previsões CAGR (2026-2033): 6,00%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eIngredientes de Proteínas da Alimentação Animal Segmentação do Mercado

|

Atributos |

A chave dos ingredientes da proteína da alimentação animalPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Fonte: Planta e animal ·Por Produto: Refeições de oleaginosas, farinhas de peixe e subprodutos animais ·Por animalAves de capoeira, Suínos, Bovinos, Aquicultura, Alimentos para Animais, Equinos e Outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•PROTEÍNA DE HAMLET(Dinamarca) |

|

Oportunidades de Mercado |

· Expansão de Fontes de Proteína Alternativas · Crescimento na demanda de alimentos para a aquicultura |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Mercado de Ingredientes de Proteínas para Alimentação AnimalTendências

Tendência: Aumento da demanda por fontes de proteínas sustentáveis e alternativas em aplicações de alimentos para animais

O foco crescente em ingredientes proteicos de alta qualidade, custo-efetivo e ambientalmente sustentáveis está reformulando o mercado de ingredientes proteicos para a alimentação animal nos setores de aves de capoeira, suínos, aquicultura e ruminantes. Fontes tradicionais de proteínas, como farelo de soja e farelo de peixe, continuam dominando formulações de ração; no entanto, preocupações com o uso do solo, desmatamento, volatilidade de preços e esgotamento de recursos marinhos estão acelerando a mudança para proteínas alternativas, como farelo de insetos, proteínas de células únicas e ingredientes à base de algas.

Nos sistemas de aquicultura modernos, por exemplo, a farinha de peixe está a ser cada vez mais substituída parcialmente por proteínas derivadas de insectos e concentrados à base de plantas para reduzir a dependência das unidades populacionais de peixes selvagens. Operações de cultivo de salmão em larga escala na Noruega e no Chile já começaram a integrar a refeição de larvas de soldados negros em testes de ração, alcançando um desempenho de crescimento comparável, reduzindo a variabilidade da razão de conversão de alimentos em condições controladas.

As indústrias avícola e suína também estão testemunhando rápida adoção de alternativas de farelo de soja e co-produtos, como destiladores de milho grãos secos com solúveis (DDGS), particularmente em regiões que enfrentam flutuações de preços da soja devido a perturbações climáticas na América do Sul e restrições de exportação em países principais produtores. Além disso, as instalações de produção de proteínas de insectos na Europa e no Sudeste Asiático estão a aumentar a capacidade, com aprovações regulamentares da UE nos últimos anos, permitindo a utilização de proteínas de insectos transformados em aves de capoeira e em alimentos para suínos, apoiando a comercialização em escala.

Ingredientes de Proteínas para Alimentação Animal

Motorista do mercado chave: aumento da demanda por alta performance e nutrição sustentável do gado

A crescente demanda global por produtos de carne, leite e aquicultura está aumentando significativamente a necessidade de soluções eficientes de nutrição animal que aumentem as taxas de crescimento, imunidade e eficiência de conversão de alimentos. Ingredientes proteicos como farelo de soja, farelo de peixe, farelo de colza e farelo de glúten de milho continuam sendo componentes essenciais nas formulações de ração devido ao seu alto teor de aminoácidos e digestibilidade.

Sistemas intensivos de produção de gado em países como China, Índia, Brasil e EUA estão cada vez mais adotando formulações de alimentos de precisão para otimizar a utilização de proteínas e reduzir os custos de alimentação. Por exemplo, os produtores de aves de capoeira em grandes operações de agricultura integrada estão a reformular as misturas de alimentos para animais, de modo a obter uma melhor relação de conversão de alimentos para animais no intervalo de aproximadamente 1,5–1,8, apoiada por factores de produção de proteínas de maior qualidade e suplementação enzimática.

Da mesma forma, a expansão da aquicultura é um dos principais motores, com a produção global de peixes da aquicultura superando a pesca de captura nos últimos anos, aumentando a dependência de ingredientes ricos em proteínas. Os fabricantes de alimentos para animais também estão investindo em melhorias no processamento de farelos de soja e em tecnologias de aprimoramento de proteínas à base de fermentação para aumentar a digestibilidade e reduzir fatores antinutricionais, melhorar a produtividade dos animais e reduzir a produção de resíduos.

Chave de retenção / Desafio: Volatilidade do preço e dependência da cadeia de suprimentos em matérias-primas chave

O mercado de ingredientes proteicos para a alimentação animal é altamente dependente de um número limitado de matérias-primas, em particular farinha de soja e farinha de peixe, que expõe a indústria a flutuações significativas dos preços e riscos na cadeia de abastecimento. A variabilidade do tempo na América do Sul, especialmente no Brasil e na Argentina, tem impactado historicamente os rendimentos de soja, causando instabilidade global de preços e desafios de compras para os fabricantes de alimentos para animais.

Além disso, a produção de farinha de peixe é condicionada por limites de captura sazonais e regulamentos ambientais sobre ecossistemas marinhos, particularmente no Peru e Chile, onde a variabilidade da colheita de biqueirão afeta diretamente o abastecimento global. Esta dependência cria incerteza para os produtores de alimentos para animais da aquicultura que necessitam de qualidade e disponibilidade de proteínas consistentes ao longo dos ciclos de produção.

Além disso, fontes alternativas de proteínas, como farinha de insetos e proteína microbiana, permanecem relativamente onerosas devido aos elevados custos de produção, infraestrutura limitada em larga escala e requisitos de conformidade regulatórios. A produção de proteína de insetos em escala comercial ainda luta para alcançar a paridade de custos com o farelo de soja, que continua sendo uma das fontes proteicas mais econômicas do mundo, limitando a rápida substituição em mercados sensíveis aos custos.

Oportunidade de Mercado Chave: Expansão de Tecnologias Alternativas de Proteínas e Sistemas de Alimentação Circular

A crescente ênfase nos modelos de economia circular na agricultura e na produção de alimentos está criando fortes oportunidades para ingredientes proteicos alternativos derivados de fluxos de resíduos e processos biológicos sustentáveis. Proteínas de insetos, proteínas à base de algas e proteínas monocelulares derivadas de fermentação estão ganhando tração como ingredientes de alimentação escaláveis e ambientalmente eficientes que reduzem a dependência de culturas convencionais e recursos marinhos.

Os produtores de gado e aquicultura estão cada vez mais explorando a integração de proteínas de insetos em formulações de ração, particularmente larvas de mosca de soldado preto, que podem converter resíduos orgânicos em proteínas de alta qualidade com perfis favoráveis de aminoácidos. Por exemplo, as instalações comerciais de proteínas de insectos na Europa estão a aumentar a capacidade de produção para abastecer os mercados de alimentos para aves de capoeira e de aquicultura ao abrigo de novos quadros regulamentares descontraídos que apoiam a inovação sustentável em proteínas.

Além disso, os avanços na fermentação de precisão e na produção de proteínas microbianas estão permitindo o desenvolvimento de ingredientes proteicos de alta pureza com composição de nutrientes controlada, melhorando a eficiência alimentar em sistemas de pecuária de alto valor. Os mercados emergentes da Ásia-Pacífico estão também a assistir à rápida adopção de aditivos à base de algas na aquicultura para aumentar o desempenho em termos de imunidade e crescimento. Espera-se que essas inovações remodelem significativamente a cadeia de abastecimento de proteínas na alimentação animal nos próximos anos, especialmente à medida que as normas de sustentabilidade e as metas de redução de carbono se intensificam globalmente.

Ingredientes de Proteínas para a Alimentação Animal

O mercado é segmentado com base na fonte, produto e gado.

- Por Fonte

Com base na fonte, o mercado de ingredientes proteicos para a alimentação animal é segmentado em vegetais e animais. O segmento Plant teve a maior parcela de receita de mercado de aproximadamente 68,5% em 2025 impulsionada pelo uso extensivo de farelo de soja, farelo de colza, farelo de glúten de milho e outras proteínas derivadas de oleaginosas na alimentação de animais e aves. Ingredientes de proteína à base de plantas são amplamente preferidos devido a sua relação custo-efetividade, cadeia de abastecimento global estável e alta escalabilidade, particularmente em grandes países produtores, como EUA, Brasil, China e Índia, onde a capacidade de processamento de soja é altamente desenvolvida.

O segmento Animal é projetado para registrar o crescimento mais rápido em um CAGR de 9,6% de 2026 a 2033, impulsionado pelo aumento da demanda por proteínas de alta digestibilidade, como farinha de peixe, farinha de sangue e subprodutos de aves na aquicultura e formulações premium de alimentos para animais de estimação. A crescente expansão da aquicultura na Ásia-Pacífico e a crescente demanda por nutrição animal de estimação de alta proteína na América do Norte e na Europa estão acelerando o crescimento do segmento, especialmente onde a otimização de aminoácidos e a eficiência alimentar são fundamentais.

- Por Produto

Com base no produto, o mercado é segmentado em farinhas de oleaginosas, farinhas de peixe e subprodutos animais. O segmento de Refeições Oleaginosas detinha a maior parcela de receita de mercado de aproximadamente 52,3% em 2025 apoiada pelo consumo generalizado de farelo de soja como fonte de proteína primária em formulações de aves de capoeira e suínos. Forte infraestrutura global de processamento de soja e demanda consistente de sistemas de pecuária intensiva no Brasil, China e EUA continuam a reforçar a dominância desse segmento.

O segmento Fishmeals é projetado para registrar o crescimento mais rápido em um CAGR de 8,9% de 2026 para 2033 impulsionado pela expansão da produção aquícola e crescente demanda por fontes de proteína marinha de alta qualidade em salmão, camarão e piscicultura marinha. Países como Peru e Chile continuam a ser os principais fornecedores, enquanto os produtores de aquicultura Ásia-Pacífico estão cada vez mais integrando farinha de peixe com proteínas alternativas para otimizar as razões de conversão de alimentos e o desempenho de crescimento.

- Por animal

Com base na pecuária, o mercado é segmentado em Aves de capoeira, Suínos, Bovinos, Aquicultura, Pet Food, Equino e Outros. O segmento Aves teve a maior parcela de receita de mercado de aproximadamente 34,9% em 2025 impulsionada pelo alto consumo global de carne de frango e ovos, além de práticas agrícolas intensivas que exigem formulações de ração de alta proteína para manter taxas de crescimento rápido e eficiência de conversão de alimentos.

O segmento de aquicultura é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 para 2033 impulsionado pela expansão rápida das operações de piscicultura na Ásia-Pacífico, particularmente na China, Índia, Vietnã e Indonésia. O aumento da procura de ingredientes proteicos de alta qualidade na cultura do camarão e do salmão, juntamente com a diminuição da dependência das unidades populacionais de peixes selvagens, está a acelerar o crescimento dos segmentos.

Mercado de Ingredientes de Proteínas para Alimentação AnimalAnálise regional

Ingredientes do Mercado de Alimentos para Animais dos EUA

A América do Norte dominou o mercado de ingredientes proteicos de ração animal com a maior parcela de receita de aproximadamente 32,6% em 2025, apoiada por sistemas de produção pecuária em larga escala, infraestrutura avançada de fabricação de ração e forte demanda por carne de alta qualidade, laticínios e produtos à base de aves. A região beneficia de uma indústria bem estabelecida de processamento de soja, produção extensiva de milho e forte integração entre produtores de ração e fazendas de gado, garantindo o fornecimento estável de ingredientes ricos em proteínas. O aumento da adoção de técnicas de nutrição de precisão e formulações de ração melhoradas por enzimas está melhorando ainda mais a eficiência alimentar e apoiando a expansão do mercado.

Ingredientes do Mercado de Alimentos para Animais dos EUA

O mercado de ingredientes proteicos de ração animal dos EUA capturou a maior parte de receita da América do Norte em 2025, impulsionada pelo alto consumo de aves de capoeira, carne bovina e produtos à base de carne de porco, juntamente com um setor de pecuária altamente industrializado. A forte base de produção de farelo de soja do país e a extensa capacidade de trituração de oleaginosas suportam a disponibilidade consistente de ingredientes proteicos à base de plantas para aplicações em alimentos para animais. A crescente procura de nutrição animal de alto desempenho, combinada com a adoção de práticas alimentares sustentáveis e de proteínas alternativas, como os destiladores grãos secos com solúveis (DDGS), está a reforçar ainda mais o crescimento do mercado.

Europa Ingredientes de Proteínas para Alimentação Animal

Espera-se que o mercado europeu de ingredientes proteicos para a alimentação animal testemunhe um crescimento constante entre 2026 e 2033, impulsionado por regulamentos rigorosos em matéria de segurança dos alimentos para animais, por uma procura crescente de fontes proteicas rastreáveis e sustentáveis e por uma crescente concentração na redução da dependência de farinha de soja importada. A região está a assistir a um aumento da adopção de proteínas alternativas, como a farinha de colza, a farinha de girassol e a proteína à base de insectos, especialmente em aplicações de aves de capoeira e aquicultura. A forte ênfase nas práticas de economia circular e na redução da pegada ambiental na produção de gado está acelerando a adoção de mercado entre a agricultura residencial e as operações de pecuária comercial.

Ingredientes do Mercado de Ingredientes da Alimentação Animal do Reino Unido

Espera-se que o mercado de ingredientes proteicos da ração animal do Reino Unido cresça de forma constante de 2026 para 2033, apoiado pelo aumento da procura de carne e produtos lácteos de alta qualidade e pelo aumento do foco em práticas de pecuária sustentáveis. As preocupações com as perturbações da cadeia de abastecimento e a dependência das importações de farinha de soja encorajam os fabricantes de alimentos para animais a diversificar as fontes de proteínas, incluindo as farinhas de colza e os concentrados de proteínas vegetais. Além disso, a crescente indústria de alimentos para animais de estimação no Reino Unido está contribuindo ainda mais para a procura de ingredientes de proteína animal de qualidade premium.

Alemanha Ingredientes de Proteínas para Alimentação Animal

Espera-se que o mercado alemão de ingredientes proteicos de alimentos para animais testemunhe um forte crescimento de 2026 para 2033, impulsionado por sistemas de pecuária avançados, regulamentos ambientais rigorosos e alta demanda por fornecimento sustentável de proteínas. A ênfase da Alemanha na redução das emissões de carbono na agricultura é encorajadora a adoção de ingredientes proteicos alternativos, como farinha de insetos e proteínas à base de fermentação. A forte integração das instituições de investigação em alimentos para animais e das operações de pecuária industrial está a apoiar ainda mais a inovação em formulações de alimentos para animais eficientes em termos de proteínas.

Ingredientes do Mercado de Alimentos para Animais da Ásia-Pacíficos

Espera-se que o mercado de ingredientes proteicos de alimentos para animais da Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pelo rápido crescimento populacional, aumento do consumo de carne e expansão das indústrias de aquicultura e aves de capoeira em países como China, Índia, Vietnã e Indonésia. O aumento da urbanização e do crescimento da renda estão impulsionando a demanda por dietas ricas em proteínas, aumentando significativamente as necessidades de produção de alimentos. Além disso, a forte dependência da importação de soja da Ásia-Pacífico e a crescente capacidade de fabricação de alimentos domésticos estão acelerando a adoção de fontes de proteína diversificadas.

Japão Ingredientes de Proteína de Alimentação Animal

Espera-se que o mercado japonês de ingredientes proteicos para alimentos para animais testemunhe um crescimento constante entre 2026 e 2033, impulsionado pela alta demanda por produtos animais de qualidade, sistemas avançados de aquicultura e forte ênfase nas normas de segurança alimentar. As terras aráveis limitadas do Japão e a forte dependência de ingredientes importados para alimentos para animais estão incentivando o uso de formulações proteicas de alta eficiência e fontes alternativas, como farinha de peixe e proteína microbiana. Os sistemas avançados de monitoramento da pecuária e as práticas de alimentação de precisão do país estão melhorando ainda mais a eficiência alimentar e apoiando o crescimento do mercado.

China Ingredientes de proteína da alimentação animal

O mercado chinês de ingredientes proteicos para alimentos para animais representou a maior parte da receita da Ásia-Pacífico em 2025, apoiada pela enorme população de gado do país, urbanização rápida e forte demanda por carne de porco, aves e produtos da aquicultura. A China continua a ser um dos maiores importadores mundiais de farinha de soja, tornando-a altamente influente na dinâmica global de comércio de ingredientes proteicos. Forte apoio do governo à modernização da indústria alimentar, expansão da pecuária em larga escala e aumento do investimento em fontes alternativas de proteínas, como farinha de insetos e proteína microbiana, são fatores fundamentais para a expansão do mercado.

Parte de mercado dos ingredientes da proteína da alimentação animal

A indústria de Ingredientes de Proteínas para Alimentação Animal é liderada principalmente por empresas bem estabelecidas, incluindo:

• PROTEÍNA HAMLET (Dinamarca)

• DuPont (EUA)

• ADM (EUA)

• CHS Inc. (EUA)

• BRF Global (Brasil)

• Burcão (Canadá)

• CropEnergies AG (Alemanha)

• Evershining Ingredient Co., Ltd. (China)

• Ingredientes alimentares Imcopa B.V. (Países Baixos)

• Grupo Victoria (Sérvia)

• Calysta, Inc. (EUA)

• Titan Biotech (Índia)

• Janatha Peixe Refeição & Óleo Produtos (Índia)

• Alltech (EUA)

• Grupo Prinova LLC (EUA)

• SOPROPECHE (França)

• Bio-Marine Ingredients Ireland Ltd. (Irlanda)

• Haarslev (Dinamarca)

Mais recentes desenvolvimentos no mercado dos ingredientes proteicos da alimentação animal

- Em janeiro de 2024, a Sebol (ETSA Group), inaugurou uma nova planta industrial para a produção de hidrolisados sustentáveis de proteína de ração de peixes derivados de subprodutos animais, visando melhorar a nutrição da aquicultura e fortalecer a produção de ração baseada em economia circular, que deverá melhorar a utilização de recursos e reduzir os resíduos na indústria de aquafeed

- Em junho de 2022, Cargill e Innovafeed, expansão da parceria, ampliaram sua colaboração para desenvolver e comercializar ingredientes de farelo de insetos para aplicações de alimentação aquícola, visando apoiar a produção sustentável de frutos do mar e reduzir o impacto ambiental, fortalecendo a adoção de fontes alternativas de proteínas nos mercados mundiais de nutrição animal

- Em novembro de 2021, a ADM, aquisição, adquiriu a Sojaprotein para expandir suas capacidades de proteína de soja não-GMO, visando fortalecer seu portfólio de proteínas alternativas e atender à crescente demanda por ingredientes vegetais e sustentáveis de ração, aumentando sua presença global na cadeia de suprimentos em mercados de nutrição de base vegetal

- Em maio de 2023, Alltech, investimento estratégico, investiu em Agolin para explorar soluções avançadas de nutrição animal combinando misturas de óleo essencial com o portfólio de rações da Alltech, visando melhorar a eficiência alimentar e o desempenho animal, apoiando a inovação em aditivos naturais para alimentação animal e produtos nutricionais funcionais

- Em janeiro de 2024, Sebol (ETSA Group), desenvolvimento de infraestrutura, estabeleceu uma instalação dedicada à produção de hidrolisados de proteína de ração de peixe a partir de subprodutos animais, com o objetivo de promover soluções sustentáveis de alimentos para aquicultura e práticas econômicas circulares, impactando positivamente a valorização de resíduos e reduzindo a dependência de fontes convencionais de farinha de peixe

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 CHEGANDO AO MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 GRADE DE POSICIONAMENTO DA EMPRESA

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.8 MODELAGEM MULTIVARIADA

2.9 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.1 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.11 ANÁLISE DE CIMA PARA BAIXO

2.12 PADRÕES DE MEDIÇÃO

2.13 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.14 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.15 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.16 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL: RESUMO DA PESQUISA

2.17 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DE IMPORTAÇÃO-EXPORTAÇÃO

5.2 ANÁLISE DE PREÇOS DE MATÉRIA-PRIMA

5.3 ANÁLISE DE PREÇOS

5.4 PADRÃO DE PRODUÇÃO E CONSUMO

5.5 ESTRATÉGIAS DE MARKETING

5.6 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.7 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA

5.8 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.9 LISTA DE SUBSTITUTOS/ALTERNATIVAS À SOJA

6 QUADRO REGULAMENTAR

7 ANÁLISE DE MARCA

8 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, POR PRODUTO, 2021-2030 (US$ MILHÕES)

8.1 VISÃO GERAL

8.2 PROTEÍNA VEGETAL

8.2.1 PROTEÍNA VEGETAL, POR CATEGORIA

8.2.1.1. INGREDIENTES PROTEICOS À BASE DE SEMENTES OLEAGINOSAS

8.2.1.1.1. FARELO DE CANOLA

8.2.1.1.2. FARELO DE ALGODÃO

8.2.1.1.3. FARINHA DE LINHO

8.2.1.1.4. FARINHA DE GIRASSOL

8.2.1.1.5. OUTROS

8.2.1.2. PROTEÍNA À BASE DE GRÃOS DE CEREAIS, POR CATEGORIA

8.2.1.2.1. FARINHA DE MILHO

8.2.1.2.2. TRIGO

8.2.1.2.3. OUTROS

8.2.1.3. PROTEÍNA DE BASE VEGETAL, POR CATEGORIA

8.2.1.3.1. PROTEÍNA DE ERVILHA

8.2.1.3.2. AMENDOIM

8.2.1.3.3. LENTILHAS

8.2.1.3.4. OUTROS

8.2.2 PROTEÍNA VEGETAL, POR APLICAÇÃO

8.2.2.1. RUMINANTES

8.2.2.2. SUÍNOS

8.2.2.3. AVES

8.2.2.4. AQUICULTURA

8.2.2.5. ANIMAIS DE COMPANHIA

8.2.2.6. EQUINOS

8.2.2.7. OUTROS

8.3 PROTEÍNA DE ORIGEM ANIMAL

8.3.1 PROTEÍNA DE ORIGEM ANIMAL, POR CATEGORIA

8.3.1.1. FARINHA DE PEIXE

8.3.1.2. FARINHA DE CARNE E OSSOS

8.3.1.3. Farinha de Aves

8.3.1.4. OUTROS

8.3.2 PROTEÍNA DE ORIGEM ANIMAL, POR APLICAÇÃO

8.3.2.1. RUMINANTES

8.3.2.2. SUÍNOS

8.3.2.3. AVES

8.3.2.4. AQUICULTURA

8.3.2.5. ANIMAIS DE COMPANHIA

8.3.2.6. EQUINOS

8.3.2.7. OUTROS

8.4 PROTEÍNA À BASE DE LÁCTEOS

8.4.1 PROTEÍNA À BASE DE LÁCTEOS, POR CATEGORIA

8.4.1.1. FARINHA DE QUEIJO

8.4.1.2. LACTOSE DE GRAU ALIMENTAÇÃO

8.4.1.3. SORO DE LEITE DE QUALIDADE ALIMENTAÇÃO

8.4.1.4. CASEÍNA DE GRAU ALIMENTAÇÃO

8.4.1.5. OUTROS (SE HOUVER)

8.4.2 PROTEÍNA À BASE DE LÁCTEOS, POR APLICAÇÃO

8.4.2.1. RUMINANTES

8.4.2.2. SUÍNOS

8.4.2.3. AVES

8.4.2.4. AQUICULTURA

8.4.2.5. ANIMAIS DE COMPANHIA

8.4.2.6. EQUINOS

8.4.2.7. OUTROS

8.5 OUTROS (SE HOUVER)

9 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, POR NATUREZA, 2021-2030 (US$ MILHÕES)

9.1 VISÃO GERAL

9.2 ORGÂNICO

9.3 INORGÂNICOS

10 MERCADOS GLOBAIS DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, POR FORMA, 2021-2030 (US$ MILHÕES)

10.1 VISÃO GERAL

10.2 LÍQUIDO

10.3 PÓ

11 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, POR APLICAÇÃO, 2021-2030 (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 RUMINANTES

11.2.1 RUMINANTES, POR TIPO

11.2.1.1. BEZERROS

11.2.1.2. GADO LEITEIRO

11.2.1.3. GADO DE CORTE

11.2.1.4. OUTROS

11.3 SUÍNOS

11.3.1 SUÍNOS, POR TIPO

11.3.1.1. PARTIDA

11.3.1.2. PRODUTOR

11.3.1.3. Declaração de Trabalho

11.4 AVES

11.4.1 AVES, POR TIPO

11.4.1.1. FRANGOS DE FRANGOS

11.4.1.2. CAMADAS

11.4.1.3. CRIADORES

11.5 AQUICULTURA

11.5.1 AQUICULTURA, POR TIPO

11.5.1.1. SALMÃO

11.5.1.2. TRUTAS

11.5.1.3. CARANGUEJOS

11.5.1.4. LAGOSTA

11.5.1.5. CAMARÕES

11.5.1.6. OUTROS

11.6 ANIMAIS DE COMPANHIA

11.6.1 ANIMAIS DE COMPANHIA, POR TIPO

11.6.1.1. GATOS

11.6.1.2. CÃES

11.6.1.3. OUTROS

11.7 EQUINO

11.8 OUTROS

12 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

12.6 FUSÕES E AQUISIÇÕES

12.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

12.8 EXPANSÕES E PARCERIA

13 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, POR GEOGRAFIA, 2021-2030 (US$ MILHÕES)

VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANHA

13.2.2 Reino Unido

13.2.3 ITÁLIA

13.2.4 FRANÇA

13.2.5 ESPANHA

13.2.6 SUÍÇA

13.2.7 HOLANDA

13.2.8 BÉLGICA

13.2.9 RÚSSIA

13.2.10 TURQUIA

13.2.11 RESTO DA EUROPA

13.3 ÁSIA-PACÍFICO

13.3.1 JAPÃO

13.3.2 CHINA

13.3.3 COREIA DO SUL

13.3.4 ÍNDIA

13.3.5 AUSTRÁLIA E NOVA ZELÂNDIA

13.3.6 SINGAPURA

13.3.7 TAILÂNDIA

13.3.8 INDONÉSIA

13.3.9 MALÁSIA

13.3.10 FILIPINAS

13.3.11 VIETNÃ

13.3.12 RESTANTE DA ÁSIA-PACÍFICO

13.4 AMÉRICA DO SUL

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DA AMÉRICA DO SUL

13.5 ORIENTE MÉDIO E ÁFRICA

13.5.1 ÁFRICA DO SUL

13.5.2 Emirados Árabes Unidos

13.5.3 ARÁBIA SAUDITA

13.5.4 KUWAIT

13.5.5 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14 ANÁLISE GLOBAL DE MERCADO DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, SWOT E DBMR

15 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNA PARA RAÇÃO ANIMAL, PERFIL DA EMPRESA

15.1 PROTEÍNA DE HAMLET

15.1.1 VISÃO GERAL DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 ATUALIZAÇÕES RECENTES

15.2 CARGILL, INCORPORADA

15.2.1 VISÃO GERAL DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 ATUALIZAÇÕES RECENTES

15.3 INTERRA INTERNACIONAL

15.3.1 VISÃO GERAL DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 ATUALIZAÇÕES RECENTES

15.4 FENCHEM

15.4.1 VISÃO GERAL DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 ATUALIZAÇÕES RECENTES

15.5 SOTEXPRO

15.5.1 VISÃO GERAL DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 ATUALIZAÇÕES RECENTES

15.6 ADM NUTRIÇÃO ANIMAL

15.6.1 VISÃO GERAL DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 ATUALIZAÇÕES RECENTES

15.7 CHS INC

15.7.1 VISÃO GERAL DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 ATUALIZAÇÕES RECENTES

15.8 BURCON NUTRASCIENCE CORPORATION

15.8.1 VISÃO GERAL DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 ATUALIZAÇÕES RECENTES

15.9 CJ CHEILJEDANG CORP.

15.9.1 VISÃO GERAL DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 ATUALIZAÇÕES RECENTES

15.1 NUTRAFERMA, INC.

15.10.1 VISÃO GERAL DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 ATUALIZAÇÕES RECENTES

15.11 CALYSTA, INC.

15.11.1 VISÃO GERAL DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 ATUALIZAÇÕES RECENTES

15.12 BUNGE

15.12.1 VISÃO GERAL DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 ATUALIZAÇÕES RECENTES

15.13 ALLTECH

15.13.1 VISÃO GERAL DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 ATUALIZAÇÕES RECENTES

15.14 TITAN BIOTECH

15.14.1 VISÃO GERAL DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PORTFÓLIO DE PRODUTOS

15.14.4 ATUALIZAÇÕES RECENTES

15.15 INGREDIENTES BIO-MARINHOS IRLANDA LTDA.

15.15.1 VISÃO GERAL DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 ATUALIZAÇÕES RECENTES

15.16 BRF

15.16.1 VISÃO GERAL DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 ATUALIZAÇÕES RECENTES

15.17 PROLIVER

15.17.1 VISÃO GERAL DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 ATUALIZAÇÕES RECENTES

15.18 SARIA LIMITADA

15.18.1 VISÃO GERAL DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PORTFÓLIO DE PRODUTOS

15.18.4 ATUALIZAÇÕES RECENTES

15.19 BIOIBERICA SAU

15.19.1 VISÃO GERAL DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS

15.19.4 ATUALIZAÇÕES RECENTES

16 CONCLUSÃO

17 REFERÊNCIA

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

20 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.