Global Anti Fog Polycarbonate Films And Sheets Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

952.59 Million

USD

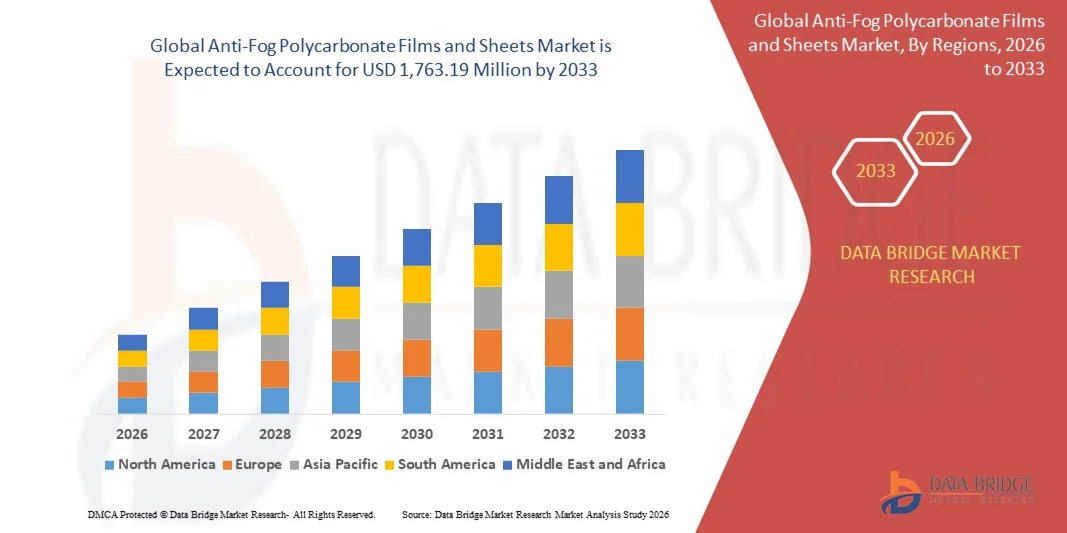

1,763.19 Million

2025

2033

USD

952.59 Million

USD

1,763.19 Million

2025

2033

| 2026 –2033 | |

| USD 952.59 Million | |

| USD 1,763.19 Million | |

| % | |

|

Segmentação do mercado global de filmes e chapas de policarbonato antiembaçantes, por espessura (até 0,5 mm, de 5 mm a 2 mm, de 2 mm a 5 mm, de 5 mm a 7 mm e acima de 7 mm), tipo de grau (grau óptico e grau transparente), aplicação (lentes, espelhos, janelas, para-brisas, painéis de exibição, telhados e outros), uso final (indústria automotiva, alimentos e bebidas, elétrica e eletrônica, saúde e farmacêutica, construção civil, bens de consumo e outras manufaturas industriais) - Tendências e previsões do setor até 2033.

Tamanho do mercado de filmes e chapas de policarbonato antiembaçantes

- O mercado global de filmes e chapas de policarbonato antiembaçantes foi avaliado em US$ 952,59 milhões em 2025 e deverá atingir US$ 1.763,19 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por materiais de alta visibilidade em aplicações automotivas, de construção e de equipamentos de segurança, onde a resistência ao embaçamento é fundamental para o desempenho e a segurança do usuário.

- A crescente adoção de filmes e chapas de policarbonato antiembaçantes em óculos de proteção, protetores faciais e dispositivos médicos está impulsionando a expansão do mercado, principalmente devido ao foco crescente em normas de higiene e segurança no trabalho.

Análise de mercado de filmes e chapas de policarbonato antiembaçantes

- O mercado de filmes e chapas de policarbonato antiembaçantes está experimentando um crescimento constante devido à crescente demanda por materiais transparentes de alto desempenho que oferecem durabilidade, clareza óptica e resistência à umidade.

- Os fabricantes estão focando na inovação de produtos, em revestimentos de superfície aprimorados e em maior resistência a arranhões para atender às crescentes exigências do setor, além de expandir o escopo de aplicações nos segmentos industrial, médico e de segurança do consumidor.

- A América do Norte dominou o mercado de filmes e chapas de policarbonato antiembaçantes, com a maior participação na receita em 2025, impulsionada pela forte demanda por materiais voltados para a segurança, chapas transparentes de alto desempenho e crescente conscientização sobre equipamentos de proteção em aplicações industriais e de consumo.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de filmes e chapas de policarbonato antiembaçantes , impulsionada pela expansão das indústrias automotiva e da construção civil, pelo aumento da demanda por equipamentos de proteção e pela crescente capacidade produtiva em países como China, Japão e Índia.

- O segmento de 0,5 mm a 2 mm detinha a maior participação na receita de mercado em 2025, impulsionado por seu uso generalizado em óculos de proteção, protetores faciais e componentes automotivos, onde materiais leves e flexíveis são preferidos. As chapas nessa faixa oferecem um equilíbrio entre durabilidade, clareza óptica e facilidade de processamento, tornando-as uma escolha popular em diversos setores.

Escopo do relatório e segmentação do mercado de filmes e chapas de policarbonato antiembaçantes.

|

Atributos |

Filmes e chapas de policarbonato antiembaçantes: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de filmes e chapas de policarbonato antiembaçantes

Crescente demanda por materiais com alta visibilidade e foco em segurança.

- The increasing emphasis on safety, visibility, and performance is significantly shaping the anti-fog polycarbonate films and sheets market, as end users seek materials that prevent moisture condensation and ensure clear vision in critical environments. Anti-fog polycarbonate solutions are gaining traction due to their durability, optical clarity, and impact resistance, supporting adoption across automotive, construction, medical, and industrial safety applications

- Growing awareness around workplace safety, hygiene, and protective equipment has accelerated the demand for anti-fog polycarbonate films and sheets in face shields, goggles, helmets, and protective barriers. Industries are prioritizing materials that maintain transparency under varying temperature and humidity conditions, encouraging manufacturers to enhance coating efficiency and long-term performance

- Safety regulations and quality standards are influencing purchasing decisions, with manufacturers focusing on advanced surface treatments, scratch resistance, and long-lasting anti-fog properties. These factors are helping companies differentiate products in a competitive market while building trust among industrial and institutional buyers

- For instance, in 2024, several automotive and safety equipment manufacturers expanded the use of anti-fog polycarbonate sheets in windshields, visors, and protective enclosures to improve visibility and user comfort. These products were introduced to meet stricter safety norms and were distributed through OEM and aftermarket channels, strengthening supplier relationships and repeat demand

- While demand for anti-fog polycarbonate materials is rising, sustained market growth depends on continuous innovation, cost-efficient coating technologies, and consistent performance under extreme conditions. Manufacturers are focusing on scalability, durability enhancement, and improving resistance to abrasion and chemicals to support wider adoption

Anti-Fog Polycarbonate Films and Sheets Market Dynamics

Driver

Growing Demand For Safety, Visibility, And High-Performance Materials

- Rising demand for clear, fog-resistant materials across automotive, industrial, and medical applications is a major driver for the anti-fog polycarbonate films and sheets market. Manufacturers are increasingly adopting these materials to enhance safety, reduce visibility-related risks, and comply with stringent safety and quality regulations

- Expanding applications in protective eyewear, face shields, automotive components, and construction glazing are supporting market growth. Anti-fog polycarbonate films and sheets help maintain optical clarity, strength, and lightweight characteristics, enabling manufacturers to meet performance and safety expectations

- Automotive, healthcare, and industrial equipment manufacturers are actively promoting anti-fog polycarbonate-based solutions through product innovation and regulatory compliance. These efforts are aligned with the growing emphasis on worker safety, hygiene standards, and long-term material reliability

- For instance, in 2023, manufacturers supplying safety equipment and automotive components in the U.S. and Europe increased the integration of anti-fog polycarbonate sheets to improve user safety and visibility. This shift was driven by stricter safety standards and higher demand for durable, transparent materials

- Despite strong demand drivers, continued growth depends on technological advancements, coating longevity, and maintaining cost competitiveness. Investment in R&D, process optimization, and advanced coating formulations will remain essential to sustain market momentum

Restraint/Challenge

High Cost And Performance Degradation Over Time

- The relatively higher cost of anti-fog polycarbonate films and sheets compared to conventional plastic materials remains a key challenge, limiting adoption among cost-sensitive applications. Advanced coating processes and specialized surface treatments contribute to higher production costs

- Performance degradation over time, such as reduced anti-fog effectiveness due to abrasion, cleaning, or chemical exposure, poses challenges for long-term use. This can increase replacement frequency and affect customer confidence in certain applications

- Manufacturing and application challenges also impact market growth, as achieving uniform, durable anti-fog coatings requires precise processing and quality control. Variations in environmental conditions can further affect coating performance and lifespan

- For instance, in 2024, industrial users in sectors such as construction and manufacturing reported concerns over coating durability and maintenance costs, leading some buyers to delay adoption or seek alternative solutions

- Addressing these challenges will require innovation in coating durability, cost reduction strategies, and improved material formulations. Collaboration between material suppliers, equipment manufacturers, and end users will be critical to unlock the long-term growth potential of the global anti-fog polycarbonate films and sheets market

Anti-Fog Polycarbonate Films and Sheets Market Scope

The market is segmented on the basis of thickness, grade type, application, and end use.

- By Thickness

On the basis of thickness, the anti-fog polycarbonate films and sheets market is segmented into Up to 0.5 mm, 0.5 mm to 2 mm, 2 mm to 5 mm, 5 mm to 7 mm, and Above 7 mm. The 0.5 mm to 2 mm segment held the largest market revenue share in 2025, driven by its widespread use in protective eyewear, face shields, and automotive components where lightweight and flexible materials are preferred. Sheets in this range offer a balance of durability, optical clarity, and ease of processing, making them a popular choice across multiple industries.

The 2 mm to 5 mm segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increased adoption in automotive windshields, windows, and industrial safety panels. The added thickness provides enhanced impact resistance and long-term durability, making it ideal for high-performance applications.

- By Grade Type

On the basis of grade type, the market is segmented into Optical Grade and Clear Grade. The Optical Grade segment accounted for the largest market share in 2025 due to its superior transparency, scratch resistance, and suitability for precision applications such as lenses, display panels, and instrumentation. Optical grade anti-fog polycarbonate ensures reliable visibility and performance under diverse environmental conditions.

The Clear Grade segment is expected to witness the fastest growth rate from 2026 to 2033, supported by its cost-effectiveness and versatility in applications such as windows, roofing, and consumer goods.

- By Application

On the basis of application, the market is segmented into Lenses, Mirrors, Windows, Windshields, Display Panels, Roofing, and Others. The Windshields segment held the largest revenue share in 2025, driven by the growing automotive industry and the demand for durable, fog-resistant materials that improve driver safety and visibility.

The Lenses segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising adoption in protective eyewear, goggles, and medical devices where precise optical clarity and fog resistance are critical.

- By End Use

On the basis of end use, the market is segmented into Automotive Industry, Food and Beverages, Electrical and Electronics, Healthcare and Pharmaceuticals, Building and Construction, Consumer Goods, and Other Industrial Manufacturing. The Automotive Industry segment accounted for the largest market share in 2025, driven by the demand for anti-fog windshields, windows, and mirrors that enhance safety and comfort for drivers and passengers.

The Healthcare and Pharmaceuticals segment is expected to witness the fastest growth rate from 2026 to 2033, supported by increasing use of anti-fog films and sheets in face shields, medical goggles, and protective barriers to maintain hygiene, safety, and visibility in clinical and laboratory environments

Anti-Fog Polycarbonate Films and Sheets Market Regional Analysis

- A América do Norte dominou o mercado de filmes e chapas de policarbonato antiembaçantes, com a maior participação na receita em 2025, impulsionada pela forte demanda por materiais voltados para a segurança, chapas transparentes de alto desempenho e crescente conscientização sobre equipamentos de proteção em aplicações industriais e de consumo.

- Consumidores e usuários industriais da região valorizam a durabilidade, a clareza óptica e o desempenho antiembaçante confiável oferecidos por filmes e chapas de policarbonato em aplicações como protetores faciais, óculos de proteção, janelas e para-brisas.

- Essa ampla adoção é ainda mais sustentada por altos padrões industriais, capacidades de fabricação avançadas e investimentos crescentes em segurança e higiene do trabalhador, estabelecendo as soluções de policarbonato antiembaçante como um material preferencial para múltiplos setores de uso final.

Análise do mercado de filmes e chapas de policarbonato antiembaçantes nos EUA

O mercado dos EUA detinha a maior participação na receita em 2025 na América do Norte, impulsionado pelo aumento das regulamentações de segurança, pela crescente adoção de equipamentos de proteção e pela demanda crescente nos segmentos automotivo, de saúde e industrial. Os fabricantes estão focando em películas antiembaçantes leves, duráveis e transparentes que atendam a altos padrões de desempenho. A integração de revestimentos avançados, a compatibilidade com as normas de segurança e a facilidade de processamento estão contribuindo significativamente para a expansão do mercado.

Análise do mercado europeu de filmes e chapas de policarbonato antiembaçantes

Prevê-se que o mercado europeu registará a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado principalmente por normas de segurança e construção rigorosas e pela crescente procura por materiais transparentes de alta qualidade. O aumento das aplicações industriais e na área da saúde, aliado à urbanização e à modernização das infraestruturas, está a fomentar a adoção. Os consumidores e as indústrias europeias são atraídos por chapas energeticamente eficientes, duráveis e de elevada transparência, o que promove o crescimento nos setores automóvel, médico e da construção.

Análise do mercado de filmes e chapas de policarbonato antiembaçantes no Reino Unido

Prevê-se que o mercado do Reino Unido registre um crescimento notável entre 2026 e 2033, impulsionado pela maior ênfase na segurança no local de trabalho, em equipamentos de proteção individual e em soluções que aumentam a visibilidade. A crescente conscientização sobre a proteção ocular e facial em ambientes industriais e de saúde está incentivando a adoção de filmes e chapas de policarbonato antiembaçantes. A sólida base de manufatura e as redes de distribuição do Reino Unido também contribuem para a expansão do mercado.

Análise do mercado alemão de filmes e chapas de policarbonato antiembaçantes

Prevê-se que o mercado alemão apresente um crescimento constante de 2026 a 2033, impulsionado por elevados padrões de segurança industrial, regulamentos de construção e requisitos de qualidade automotiva. A adoção de filmes e chapas de policarbonato antiembaçantes é sustentada pela inovação tecnológica, infraestrutura de fabricação avançada e preferência por materiais ecológicos, duráveis e de alto desempenho em aplicações automotivas, de saúde e construção.

Análise do Mercado de Filmes e Chapas de Policarbonato Antiembaçantes na Região Ásia-Pacífico

Espera-se que o mercado da Ásia-Pacífico apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela rápida industrialização, urbanização e crescente adoção de materiais de proteção e segurança em países como China, Japão e Índia. Os setores automotivo e da construção civil em expansão na região, juntamente com iniciativas governamentais que promovem a segurança no trabalho, estão impulsionando essa adoção. O aumento da produção local de chapas de policarbonato também está melhorando a acessibilidade e a disponibilidade em diversos setores de uso final.

Análise do mercado japonês de filmes e chapas de policarbonato antiembaçantes

O mercado japonês deverá apresentar um crescimento constante de 2026 a 2033, devido à grande ênfase em segurança, avanço tecnológico e desenvolvimento urbano. Fabricantes e consumidores japoneses priorizam chapas de policarbonato antiembaçantes duráveis, leves e transparentes para aplicações automotivas, médicas e industriais. A integração com revestimentos avançados e sistemas de segurança habilitados para IoT impulsiona ainda mais a expansão do mercado.

Análise do Mercado Chinês de Filmes e Chapas de Policarbonato Antiembaçantes

Em 2025, o mercado chinês representou a maior fatia da receita de mercado na região Ásia-Pacífico, impulsionado pelo rápido crescimento industrial, pelo aumento da produção automotiva e pela elevação dos padrões de segurança. A China está se consolidando como um importante polo de fabricação de chapas de policarbonato, oferecendo soluções acessíveis e de alto desempenho. A forte capacidade de produção nacional e a crescente adoção nos setores de saúde, automotivo e da construção civil estão impulsionando o crescimento do mercado.

Participação de mercado de filmes e chapas de policarbonato antiembaçantes

O setor de filmes e chapas de policarbonato antiembaçantes é liderado principalmente por empresas consolidadas, incluindo:

• 3M (EUA)

• Covestro AG (Alemanha)

• Mitsubishi Chemical Corporation (Japão)

• SABIC (Arábia Saudita)

• EIS Legacy, LLC (EUA)

• WeeTect, Inc. (EUA)

• Kafrit Industries Ltd (Israel)

• Ningbo Zhongding Plastic Co., Ltd (China)

• TEKRA, LLC (EUA)

• esdplasticsheet.com (EUA)

• United States Plastic Corporation (EUA)

• Wiman Corporation (EUA)

• Rowland Technologies, Inc (EUA)

• Gallina India (Índia)

• Isik Plastik Her Hakki Saklidir (Turquia)

• Palram Industries Ltd. (Israel)

• Plazit Polygal (Israel)

• SafPlast Innovative (EUA)

• Safplast Company (EUA)

• Trinseo (EUA)

Novidades no mercado global de filmes e chapas de policarbonato antiembaçantes

- Em agosto de 2025, Brett Martin e a AmeriLux International formaram a American Polycarbonate Company, uma joint venture que estabelecerá uma instalação de 46.450 m² em De Pere, Wisconsin. Com previsão de início de produção em 2026, a instalação fabricará chapas de policarbonato alveolar e onduladas para aplicações na construção civil, agricultura e arquitetura. Espera-se que essa iniciativa expanda a capacidade de produção nacional, melhore a disponibilidade de suprimentos na América do Norte e fortaleça a posição competitiva da joint venture no mercado de policarbonato.

- Em junho de 2024, a Teijin Limited inaugurou uma nova linha de produção de chapas e filmes de policarbonato Panlite em sua fábrica de Matsuyama, em Ehime, com capacidade anual de 1.350 toneladas. A unidade concentra-se em interiores automotivos e componentes eletrônicos veiculares, com o objetivo de atingir 2,5 bilhões de ienes em vendas até o ano fiscal de 2027. Espera-se que essa expansão aumente a capacidade de produção, atenda à crescente demanda do setor automotivo e fortaleça a posição da Teijin no mercado de materiais de policarbonato de alto desempenho.

- Em junho de 2024, a Mitsubishi Gas Chemical Company obteve a certificação ISCC PLUS para sua produção de resina de policarbonato na fábrica de Kashima. Esse desenvolvimento possibilita a fabricação sustentável de policarbonato utilizando métodos de balanço de massa em diversas empresas do grupo, apoiando uma cadeia de suprimentos totalmente integrada e baseada em biomassa. A certificação provavelmente fortalecerá as credenciais de sustentabilidade da empresa, atrairá clientes com consciência ambiental e incentivará uma adoção mais ampla de produtos de policarbonato ecologicamente corretos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.