Global Anticoagulation Therapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

32.48 Billion

USD

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

Segmentação do mercado global de terapia anticoagulante, por tratamento (trombose venosa profunda (TVP), embolia pulmonar (EP), tromboembolia arterial (AT), acidente vascular cerebral e outros), classe terapêutica (novos anticoagulantes orais (NOAC), heparina, antagonistas da vitamina K e outros), tipo de medicamento (bivalirudina, dabigatrana, edoxabana, betrixabana, rivaroxabana, apixabana, enoxaparina, dalteparina e outros), via de administração (oral e parenteral), área terapêutica (cardiovascular, respiratória, oncológica, nefrológica, SNC e outros), procedimento (procedimentos pré-cirúrgicos, procedimentos pós-cirúrgicos, diálise renal e substituição de válvula cardíaca), tipo (genéricos e de marca), usuário final (hospitais, clínicas, atendimento domiciliar, centros cirúrgicos ambulatoriais e outros), canal de distribuição (farmácias hospitalares, varejo) Farmácias e Farmácias Online) – Tendências do Setor e Previsão para 2032

Tamanho do mercado de terapia anticoagulante

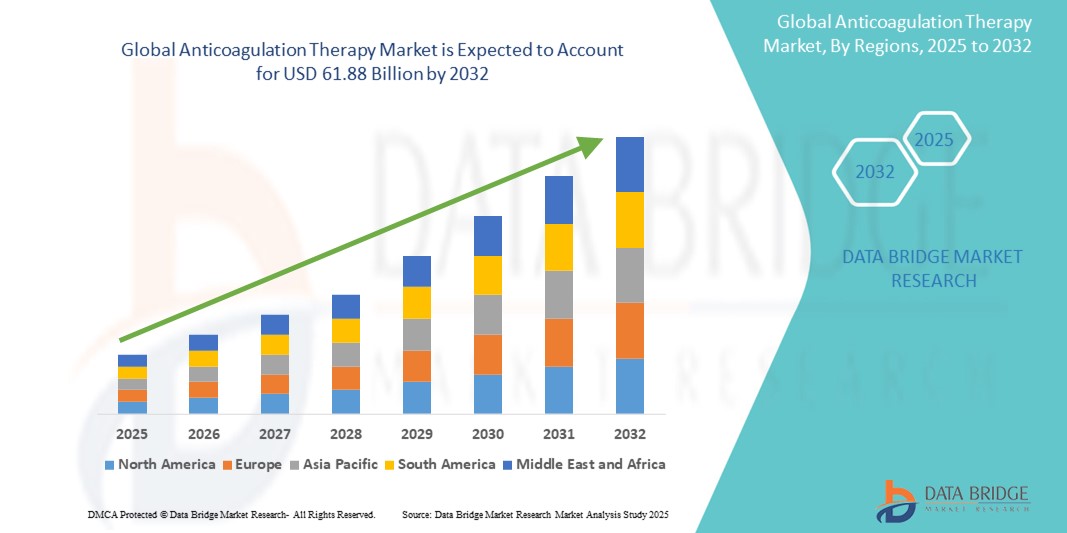

- O tamanho do mercado global de terapia anticoagulante foi avaliado em US$ 32,48 bilhões em 2024 e deve atingir US$ 61,88 bilhões até 2032 , com um CAGR de 8,39% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças cardiovasculares, pelo envelhecimento populacional e por avanços tecnológicos significativos no desenvolvimento de medicamentos, particularmente em novos anticoagulantes orais (NOACs).

- Além disso, a crescente conscientização sobre a saúde cardiovascular e a crescente demanda por opções de tratamento mais eficazes e seguras estão consolidando os anticoagulantes como uma terapia crucial. Esses fatores convergentes estão acelerando a adoção de soluções de anticoagulação, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Terapia Anticoagulante

- A terapia anticoagulante, que envolve o uso de medicamentos para prevenir ou reduzir a formação de coágulos sanguíneos, é um componente crítico no tratamento de vários distúrbios cardiovasculares e trombóticos, incluindo fibrilação atrial , trombose venosa profunda (TVP ), embolia pulmonar (EP) e acidente vascular cerebral.

- A crescente demanda por terapia anticoagulante é alimentada principalmente pela crescente prevalência global de doenças cardiovasculares, uma população envelhecida mais suscetível a essas condições e avanços significativos no desenvolvimento de medicamentos, particularmente a introdução e crescente adoção de novos anticoagulantes orais (NOACs).

- A América do Norte domina o mercado de terapia anticoagulante com a maior participação na receita de 51,7% em 2024, caracterizada por sua infraestrutura avançada de saúde, altos gastos com saúde, presença consolidada de grandes empresas farmacêuticas e alta carga de doenças cardiovasculares.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de terapia de anticoagulação, com um CAGR de 6,6%, durante o período previsto, devido à crescente urbanização, ao aumento da renda disponível, à melhoria do acesso à saúde, à crescente conscientização sobre a saúde cardiovascular e ao aumento da população de pacientes.

- O segmento de Novos Anticoagulantes Orais (NOACs) domina o mercado de Terapia de Anticoagulação com uma participação de mercado de 57,7% em 2024, impulsionado por sua conveniência superior, perfis de segurança aprimorados e farmacocinética previsível, levando ao aumento da adesão do paciente e adoção mais ampla.

Escopo do Relatório e Segmentação do Mercado de Terapia Anticoagulante

|

Atributos |

Principais insights do mercado de terapia anticoagulante |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de terapia anticoagulante

“Avanços em Novos Anticoagulantes Orais (NOACs) e Medicina Personalizada”

- Uma tendência significativa e crescente no mercado global de terapia anticoagulante é a evolução contínua e a crescente adoção de Novos Anticoagulantes Orais (NOACs), também conhecidos como Anticoagulantes Orais Diretos (DOACs). Essa mudança é impulsionada por sua farmacocinética mais previsível, menor interação medicamentosa e alimentar e menor necessidade de monitoramento de rotina em comparação com os Antagonistas da Vitamina K (AVKs) tradicionais, como a varfarina.

- Por exemplo, os NOACs, como a dabigatrana, a rivaroxabana, a apixabana e a edoxabana, tornaram-se escolhas preferenciais para várias indicações, como a prevenção de acidente vascular cerebral na fibrilação atrial e o tratamento do tromboembolismo venoso (TEV), devido aos seus perfis de segurança melhorados, particularmente ao menor risco de hemorragia intracraniana.

- Além disso, o mercado testemunha uma ênfase crescente em abordagens de medicina personalizada. Isso inclui a utilização de testes genéticos (farmacogenômica) para otimizar a dosagem de anticoagulantes e identificar pacientes com maior risco de sangramento ou trombose, aumentando assim a eficácia e a segurança do tratamento. Por exemplo, variantes genéticas em enzimas envolvidas no metabolismo de medicamentos podem influenciar as respostas individuais aos anticoagulantes, orientando a terapia personalizada.

- A exploração de novos alvos, como os inibidores do Fator XIa, representa um caminho promissor para o futuro. Esses inibidores visam proporcionar uma prevenção mais direcionada da trombose com riscos potencialmente menores de sangramento, abordando um desafio fundamental na terapia anticoagulante.

- Essa tendência em direção a soluções de anticoagulação mais direcionadas, convenientes e personalizadas está remodelando fundamentalmente o manejo de pacientes com distúrbios trombóticos. Consequentemente, as empresas farmacêuticas estão investindo pesadamente em P&D para trazer anticoagulantes de última geração ao mercado, oferecendo maior segurança e eficácia.

- A demanda por terapias de anticoagulação que ofereçam maior segurança, conveniência e abordagens personalizadas está crescendo rapidamente, à medida que os profissionais de saúde e os pacientes priorizam cada vez mais melhores resultados e complicações reduzidas no tratamento de doenças cardiovasculares e trombóticas.

Dinâmica do mercado de terapia anticoagulante

Motorista

“Necessidade crescente devido à crescente prevalência de doenças cardiovasculares e ao envelhecimento da população”

- A crescente prevalência global de doenças cardiovasculares (DCV), incluindo fibrilação atrial, trombose venosa profunda (TVP), embolia pulmonar (EP) e acidente vascular cerebral, juntamente com o rápido envelhecimento da população, é um fator significativo para o aumento da demanda por terapia anticoagulante.

- Por exemplo, de acordo com os Centros de Controle e Prevenção de Doenças (CDC), cerca de 900.000 pessoas nos Estados Unidos correm o risco de desenvolver TVP a cada ano, com 60.000 a 100.000 mortes anuais por tromboembolismo venoso (TEV). Essas altas taxas de incidência reforçam a necessidade crítica de anticoagulantes eficazes.

- À medida que os indivíduos envelhecem, o risco de desenvolver condições que exijam terapia anticoagulante aumenta significativamente. Adultos mais velhos são mais suscetíveis à fibrilação atrial, uma das principais causas de acidente vascular cerebral (AVC), e à tromboembolia venosa (TEV), tornando os anticoagulantes essenciais para o cuidado preventivo e terapêutico. Essa mudança demográfica impulsiona diretamente o crescimento do mercado.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes sobre a importância do diagnóstico e tratamento oportunos de distúrbios trombóticos está impulsionando a adoção da terapia anticoagulante. O foco no cuidado preventivo e na melhoria dos resultados para os pacientes reforça a demanda por esses medicamentos.

- A conveniência e os perfis de segurança aprimorados dos novos anticoagulantes orais (NOACs), que oferecem risco reduzido de sangramento e não exigem monitoramento frequente, contribuem ainda mais para sua crescente adoção e expansão geral do mercado em ambientes hospitalares e ambulatoriais.

Restrição/Desafio

“Risco de sangramento e alto custo dos novos anticoagulantes orais (NOACs)”

- Um desafio significativo para a adoção mais ampla da terapia anticoagulante, particularmente com agentes mais novos, é o risco inerente de complicações hemorrágicas. Todos os anticoagulantes, embora eficazes na prevenção de coágulos, aumentam a probabilidade de sangramento, desde hematomas leves até hemorragias potencialmente fatais, como hemorragia intracraniana.

- Por exemplo, embora os NOACs geralmente apresentem menor risco de hemorragia intracraniana em comparação com a varfarina, eles ainda apresentam risco de eventos hemorrágicos graves, incluindo sangramento gastrointestinal. Gerenciar esse delicado equilíbrio entre prevenir trombose e evitar sangramento excessivo continua sendo uma preocupação primordial para os médicos e uma fonte de ansiedade para os pacientes.

- Além disso, o custo inicial relativamente alto dos Novos Anticoagulantes Orais (NOACs), em comparação com os Antagonistas da Vitamina K (AVKs) tradicionais e baratos, como a varfarina, representa uma barreira significativa à adoção generalizada, especialmente em mercados sensíveis a preços ou regiões com orçamentos limitados para a saúde. Embora os NOACs ofereçam benefícios como monitoramento menos frequente e menos interações medicamentosas com alimentos, seu preço mais alto pode limitar o acesso para muitos pacientes.

- A adesão do paciente à terapia anticoagulante de longo prazo também representa um desafio, influenciado por fatores como o custo dos medicamentos, o medo de sangramento e a percepção de ausência de sintomas em condições como a fibrilação atrial. A baixa adesão pode levar a resultados de tratamento abaixo do ideal e a um risco aumentado de eventos trombóticos.

Escopo de mercado da terapia anticoagulante

O mercado é segmentado com base no tratamento, classe terapêutica, tipo de medicamento, via de administração, área terapêutica, procedimento, tipo, usuário final e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de terapia anticoagulante é segmentado em trombose venosa profunda (TVP), embolia pulmonar (EP), tromboembolia arterial (TA), acidente vascular cerebral (AVC), entre outros. O segmento de AVC representa a maior fatia da receita de mercado em 2024, impulsionado pela alta incidência global de AVC, particularmente o AVC isquêmico, e pelo papel crucial dos anticoagulantes na prevenção de AVC, especialmente em pacientes com fibrilação atrial. O crescente envelhecimento populacional e a crescente prevalência de fatores de risco, como hipertensão e diabetes, contribuem ainda mais para o domínio desse segmento.

Prevê-se que o segmento de trombose venosa profunda (TVP) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente conscientização sobre TEV (Tromboembolia Venosa) e pela melhoria das capacidades diagnósticas. O número crescente de procedimentos cirúrgicos, hospitalizações prolongadas e certas condições médicas que aumentam o risco de TVP também estão impulsionando a adoção de anticoagulantes tanto para profilaxia quanto para tratamento.

- Por Classe Terapêutica

Com base na classe terapêutica, o mercado de terapia anticoagulante é segmentado em novos anticoagulantes orais (NOACs), heparina, antagonistas da vitamina K e outros. O segmento de novos anticoagulantes orais (NOACs) deteve a maior participação de mercado na receita em 2024, com 57,7%, impulsionado por sua conveniência superior, perfis de segurança aprimorados e farmacocinética previsível que elimina a necessidade de monitoramento frequente.

Espera-se que o segmento NOAC testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado por sua crescente adoção como terapia de primeira linha para várias indicações, pesquisa clínica em andamento expandindo seus usos aprovados e a crescente demanda por opções de anticoagulantes mais seguras e amigáveis ao paciente.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado de terapia anticoagulante é segmentado em bivalirudina, dabigatrana, edoxabana, betrixabana, rivaroxabana, apixabana, enoxaparina, dalteparina e outros. O segmento de apixabana deteve a maior participação de mercado na receita em 2024, impulsionado por seu perfil de segurança favorável, particularmente em termos de risco de sangramento, e suas amplas indicações, incluindo prevenção de AVC em fibrilação atrial e tratamento de TEV. Seu regime de dosagem de uma ou duas vezes ao dia também contribui para suas altas taxas de adesão.

Espera-se que o segmento da rivaroxabana apresente o CAGR mais rápido entre 2025 e 2032, sendo favorecido por sua dosagem única diária para diversas indicações e sua eficácia comprovada em uma variedade de condições trombóticas. Sua forte presença no mercado e a expansão contínua de indicações também contribuem para seu rápido crescimento.

- Por via de administração

Com base na via de administração, o mercado de terapia anticoagulante é segmentado em oral e parenteral. O segmento oral deteve a maior participação de mercado em 2024, impulsionado pela ampla adoção dos NOACs, que são administrados por via oral. A conveniência da dosagem oral aumenta significativamente a adesão do paciente à terapia de longo prazo, reduzindo a necessidade de injeções ou visitas hospitalares.

Espera-se que o segmento oral testemunhe o CAGR mais rápido de 2025 a 2032, à medida que a mudança de anticoagulantes parenterais tradicionais para opções orais mais convenientes continua ganhando força, especialmente para condições crônicas que exigem anticoagulação prolongada.

- Por Área Terapêutica

Com base na área terapêutica, o mercado de terapia anticoagulante é segmentado em Cardiovascular, Respiratório, Oncologia, Nefrologia, SNC e Outros. O segmento cardiovascular representou a maior fatia da receita de mercado em 2024, impulsionado pela alta e crescente prevalência global de doenças cardiovasculares, como fibrilação atrial, doença arterial coronariana e insuficiência cardíaca, que frequentemente necessitam de anticoagulação para prevenir eventos tromboembólicos.

Espera-se que o segmento de Oncologia apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pelo crescente reconhecimento da trombose associada ao câncer (TAC) como uma complicação significativa em pacientes com câncer. Os anticoagulantes são cada vez mais utilizados tanto para profilaxia quanto para tratamento de TEV nessa população de pacientes, impulsionados pelos avanços no tratamento do câncer e pela sobrevida prolongada dos pacientes.

- Por Procedimento

Com base no procedimento, o mercado de terapia anticoagulante é segmentado em procedimentos pré-cirúrgicos, procedimentos pós-cirúrgicos, diálise renal e substituição de válvula cardíaca. O segmento de procedimentos pós-cirúrgicos foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pelo uso rotineiro de anticoagulantes para prevenir trombose venosa profunda e embolia pulmonar após uma ampla gama de cirurgias, particularmente ortopédicas e abdominais de grande porte.

Espera-se que o segmento de diálise renal testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente incidência global de doença renal em estágio terminal (DRT) que requer diálise, onde os anticoagulantes são essenciais para evitar a coagulação no circuito de diálise e nos locais de acesso.

- Por tipo

Com base no tipo, o mercado de terapia anticoagulante é segmentado em genéricos e de marca. O segmento de marca representou a maior fatia de mercado em 2024, principalmente devido ao domínio dos novos anticoagulantes orais patenteados (NOACs), que alcançam preços premium. Esses medicamentos inovadores oferecem vantagens clínicas significativas, impulsionando seu alto valor de mercado.

Espera-se que o segmento de genéricos apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela iminente expiração de patentes de vários NOACs importantes, o que introduzirá alternativas genéricas mais acessíveis. Espera-se que esse aumento na acessibilidade expanda o acesso à terapia anticoagulante, especialmente em regiões em desenvolvimento, e impulsione uma maior penetração no mercado.

- Por usuário final

Com base no usuário final, o mercado de terapia de anticoagulação é segmentado em hospitais, clínicas, assistência domiciliar, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar representou a maior fatia da receita de mercado em 2024, impulsionado pelo fato de que a maioria dos eventos trombóticos agudos são tratados em ambientes hospitalares, juntamente com procedimentos cirúrgicos que requerem anticoagulação. Os hospitais atuam como principais pontos de diagnóstico, início e monitoramento da terapia de anticoagulação.

Espera-se que o segmento de assistência domiciliar apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente mudança para o tratamento ambulatorial de doenças crônicas, pela conveniência oferecida pelos anticoagulantes orais e pela crescente ênfase na redução de internações hospitalares. A telemedicina e o monitoramento remoto reforçam ainda mais a expansão da assistência domiciliar para o tratamento da anticoagulação.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de terapia anticoagulante é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. O segmento de farmácias hospitalares deteve a maior participação de mercado na receita em 2024, principalmente devido ao seu papel na dispensação de anticoagulantes para uso hospitalar, no gerenciamento de prescrições agudas e no fornecimento de educação inicial ao paciente após a alta.

Espera-se que o segmento de farmácias online apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente digitalização, pela conveniência da entrega em domicílio, pelos preços competitivos e pela tendência crescente de prescrição eletrônica. Este canal é cada vez mais utilizado para o gerenciamento de medicamentos de longo prazo, incluindo anticoagulantes.

Análise regional do mercado de terapia anticoagulante

- A América do Norte domina o mercado de terapia anticoagulante com a maior participação na receita de 51,7% em 2024, impulsionada por sua infraestrutura avançada de saúde, altos gastos com saúde, presença consolidada de grandes empresas farmacêuticas e alta carga de doenças cardiovasculares.

- Os profissionais de saúde e os pacientes da região valorizam muito a eficácia, a segurança e a conveniência oferecidas pelos novos anticoagulantes orais (NOACs), o que levou à sua ampla adoção para prevenção de acidente vascular cerebral em fibrilação atrial e tratamento de tromboembolia venosa.

- ·Essa ampla adoção é ainda apoiada por altos gastos com saúde, uma forte presença de importantes empresas farmacêuticas e políticas de reembolso robustas, estabelecendo os anticoagulantes como um componente crítico do atendimento ao paciente em ambientes hospitalares e ambulatoriais.

Visão do mercado de terapia anticoagulante dos EUA

O mercado de terapia anticoagulante dos EUA terá a maior participação na receita, de 79,1% em 2024, na América do Norte, impulsionado pela alta incidência de doenças cardiovasculares, envelhecimento da população e infraestrutura de saúde avançada. Consumidores e profissionais de saúde estão priorizando cada vez mais a prevenção e o tratamento eficazes e seguros de coágulos sanguíneos por meio de medicamentos anticoagulantes inovadores, especialmente os Novos Anticoagulantes Orais (NOACs). A crescente ênfase em cuidados preventivos e a introdução contínua de novas terapias mais direcionadas impulsionam ainda mais o mercado.

Visão geral do mercado de terapia anticoagulante na Europa

O mercado europeu de terapia anticoagulante deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente prevalência de doenças crônicas, principalmente cardiovasculares, e pelo crescimento da população geriátrica. A crescente conscientização sobre distúrbios trombóticos e a ampla adoção de NOACs, que oferecem maior eficácia e conveniência, estão impulsionando o crescimento do mercado. Os sistemas de saúde europeus também estão se concentrando em estratégias preventivas e no gerenciamento de longo prazo de condições que exigem anticoagulação, levando ao aumento da demanda em diversos grupos demográficos de pacientes.

Visão geral do mercado de terapia anticoagulante do Reino Unido

Prevê-se que o mercado de terapia anticoagulante do Reino Unido cresça a uma CAGR considerável durante o período previsto, impulsionado pelo aumento da carga de doenças cardiovasculares e pela forte ênfase na melhoria dos resultados dos pacientes no tratamento da trombose. Preocupações com a prevenção de AVC na fibrilação atrial e o tratamento do tromboembolismo venoso estão incentivando a adoção de soluções anticoagulantes avançadas. Espera-se que o robusto sistema de saúde do Reino Unido, em particular o NHS (Serviço Nacional de Saúde), e seu foco em diretrizes baseadas em evidências que recomendam NOACs, continuem a estimular o crescimento do mercado.

Visão do mercado de terapia anticoagulante na Alemanha

Espera-se que o mercado alemão de terapia anticoagulante se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre os riscos trombóticos e pela demanda por opções de tratamento altamente eficazes e seguras. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com uma forte ênfase no atendimento de alta qualidade ao paciente e a adoção precoce de terapias inovadoras, como os NOACs, promove o uso generalizado de anticoagulantes. A integração de diagnósticos avançados para doenças cardiovasculares e a preferência por soluções de tratamento bem toleradas se alinham ainda mais às expectativas dos consumidores e profissionais de saúde locais.

Visão do mercado de terapia anticoagulante na Ásia-Pacífico

O mercado de terapia anticoagulante na Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 6,6%, durante o período previsto, impulsionado pelo aumento da urbanização, aumento da renda disponível e melhorias significativas na infraestrutura de saúde em países como China, Japão e Índia. A crescente carga de doenças cardiovasculares na região e o envelhecimento populacional crescente estão criando um número considerável de pacientes que necessitam de anticoagulação. Além disso, iniciativas governamentais voltadas para o aumento do acesso a medicamentos essenciais e um crescente setor de fabricação farmacêutica estão expandindo a acessibilidade e o preço das terapias anticoagulantes para uma base de consumidores mais ampla.

Visão geral do mercado de terapia anticoagulante no Japão

O mercado japonês de terapia anticoagulante está ganhando impulso devido ao rápido envelhecimento da população do país, à alta prevalência de doenças cardiovasculares e à forte ênfase em cuidados médicos avançados. O mercado japonês atribui grande importância à segurança e eficácia do paciente, e a adoção de NOACs é impulsionada pela crescente incidência de fibrilação atrial e outras condições trombóticas. A integração de ferramentas avançadas de diagnóstico e a preferência por abordagens de tratamento personalizadas estão impulsionando o crescimento. Além disso, espera-se que o compromisso do Japão com soluções de alta tecnologia em saúde estimule a demanda por um gerenciamento de anticoagulação ainda mais eficaz e fácil de usar.

Visão do mercado de terapia anticoagulante na Índia

O mercado indiano de terapia anticoagulante representou uma fatia significativa da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e à alta incidência de doenças cardiovasculares. A Índia está testemunhando um aumento significativo em condições como fibrilação atrial e tromboembolismo venoso, tornando os anticoagulantes cada vez mais cruciais no tratamento de pacientes. O impulso para melhorar o acesso à saúde, juntamente com a disponibilidade de opções genéricas acessíveis e a crescente adoção de NOACs de marca, juntamente com fortes fabricantes farmacêuticos nacionais, são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de terapia anticoagulante

O setor de terapia anticoagulante é liderado principalmente por empresas bem estabelecidas, incluindo:

- Hikma Pharmaceuticals PLC (Reino Unido)

- Viatris Inc (Reino Unido)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Suíça)

- Eisai Co., Ltd. (Japão)

- Pfizer Inc. (EUA)

- Sanofi (França)

- F. Hoffmann-La Roche Ltd (Suíça)

- Fresenius Kabi AG (Alemanha)

- Aspen Holdings (África do Sul)

- Shanghai Fosun Pharmaceutical (Grupo) Co., Ltd. (China)

- Cipla Inc. (Índia)

- Johnson & Johnson Services, Inc. (EUA)

- Bayer AG (Alemanha)

- Boehringer Ingelheim International GmbH (Alemanha)

- Bristol-Myers Squibb Company (EUA)

- DAIICHI SANKYO COMPANY, LIMITED (Japão)

- Eagle Pharmaceuticals, Inc. (EUA)

- Endo International plc (Irlanda)

- Mitsubishi Tanabe Pharma Corporation (Japão)

- Portola Pharmaceuticals, Inc. (EUA)

- Taro Pharmaceutical Industries Ltd. (Israel)

Últimos desenvolvimentos no mercado global de terapia anticoagulante

- Em dezembro de 2024, a Novo Nordisk anunciou que sua injeção de Alhemo (concizumabe-mtci) recebeu aprovação da Food and Drug Administration (FDA) dos EUA. Esta aprovação se destina à profilaxia subcutânea de administração única diária para prevenir ou reduzir a frequência de episódios hemorrágicos em pacientes adultos e pediátricos com 12 anos de idade ou mais com hemofilia A ou B, com uso de inibidores. Isso fortalece o portfólio da Novo Nordisk e reforça seu compromisso em oferecer soluções para distúrbios hemorrágicos raros, destacando a inovação que vai além dos anticoagulantes tradicionais.

- Em outubro de 2024, a Pfizer Inc. anunciou a aprovação do FDA dos EUA para seu HYMPAVZI (marstacimab-hncq). Trata-se de um tratamento profilático subcutâneo de administração semanal, desenvolvido para profilaxia de rotina, visando prevenir ou reduzir a frequência de episódios hemorrágicos em pacientes adultos e pediátricos com 12 anos de idade ou mais com hemofilia A ou B sem inibidores, demonstrando avanços em tratamentos de ação prolongada e fáceis de usar para distúrbios hemorrágicos frequentemente relacionados à anticoagulação.

- Em fevereiro de 2024, a Roche (F. Hoffmann-La Roche Ltd) lançou três novos testes de coagulação para os inibidores orais do fator Xa, apixabana, edoxabana e rivaroxabana, em países que reconhecem a marcação CE. Esses testes foram elaborados para facilitar a tomada de decisões clínicas na prescrição de anticoagulantes orais diretos (ACODs), principalmente para a prevenção de AVC, indicando um foco contínuo na melhoria da precisão e da segurança da terapia anticoagulante.

- Em novembro de 2023, a Pharmascience Canada anunciou o lançamento do medicamento genérico (Pr) pms-RIVAROCXABAN. Este medicamento, um inibidor direto do fator Xa, pertence ao grupo dos anticoagulantes (afinadores do sangue) e ajuda a prevenir a formação de coágulos sanguíneos. A introdução de versões genéricas de NOACs contribui para o aumento da acessibilidade e do preço acessível desses medicamentos cruciais no Canadá.

- Em julho de 2023, a Endo International plc. lançou a injeção de bivalirudina em frascos prontos para uso (RTU) nos EUA, em colaboração com a Gland Pharma Limited, Índia, e a MAIA Pharmaceuticals, Inc. Espera-se que os novos frascos RTU de bivalirudina ofereçam mais conveniência e eficiência para profissionais de saúde em ambientes de cuidados intensivos, aumentando a facilidade de administração de medicamentos anticoagulantes específicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.