Global Application Processor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

39.73 Billion

USD

59.19 Billion

2025

2033

USD

39.73 Billion

USD

59.19 Billion

2025

2033

| 2026 –2033 | |

| USD 39.73 Billion | |

| USD 59.19 Billion | |

| % | |

|

Segmentação do mercado global de processadores de aplicativos por tipo de núcleo (single-core, dual-core, quad-core, hexa-core e octa-core), tipo de dispositivo (celulares, tablets e leitores de e-books, wearables inteligentes, sistemas ADAS automotivos e dispositivos de infoentretenimento) e setor (eletrônicos de consumo e automotivo) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado global de processadores de aplicativos ?

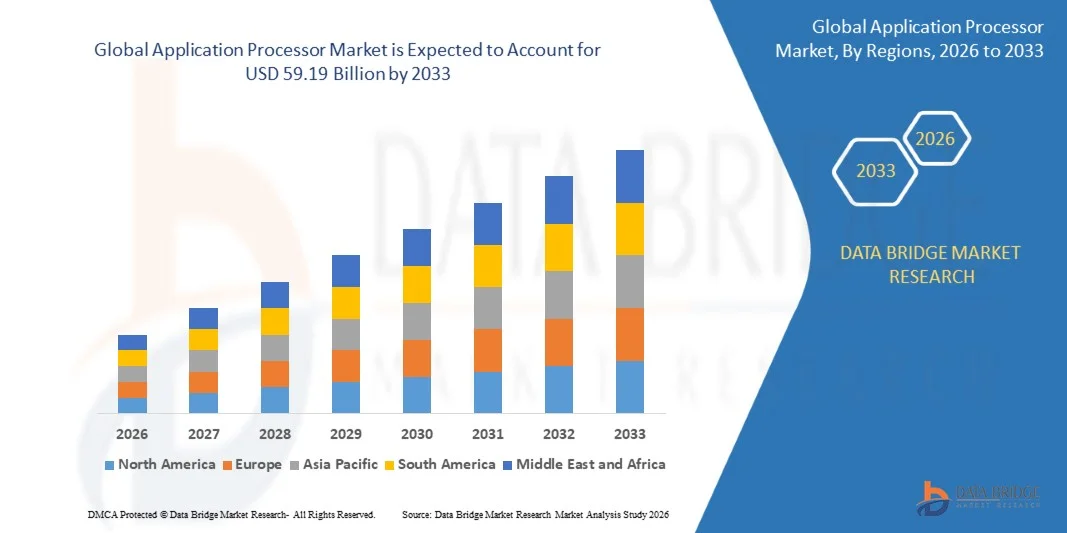

- O mercado global de processadores de aplicativos foi avaliado em US$ 39,73 bilhões em 2025 e deverá atingir US$ 59,19 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,11% durante o período de previsão.

- Os principais fatores que devem impulsionar o crescimento do mercado de processadores de aplicativos no período previsto são o aumento da demanda por processadores de aplicativos na indústria de smartphones.

- Além disso, a crescente aceitação de processadores de aplicativos octa-core deverá impulsionar ainda mais o crescimento do mercado de processadores de aplicativos.

Quais são os principais pontos a serem destacados do mercado de processadores de aplicativos?

- A crescente penetração de processadores de aplicativos na indústria automotiva deverá impulsionar ainda mais o crescimento do mercado de processadores de aplicativos. Por outro lado, o aumento da concorrência acirrada deverá dificultar o crescimento desse mercado no período analisado.

- Além disso, o aumento da aplicação de inteligência artificial em dispositivos móveis e a crescente necessidade de dispositivos de comunicação conectados nos países em desenvolvimento proporcionarão ainda mais oportunidades para o crescimento do mercado de processadores de aplicativos nos próximos anos.

- A região Ásia-Pacífico dominou o mercado de processadores de aplicativos com uma participação de 46,3% da receita em 2025, impulsionada por fortes capacidades de fabricação de semicondutores, produção em larga escala de eletrônicos de consumo e rápida expansão dos ecossistemas de smartphones e dispositivos inteligentes na China, Coreia do Sul, Japão e Taiwan.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 9,32%, entre 2026 e 2033, impulsionada pela forte capacidade de design de semicondutores, pela crescente demanda por dispositivos com inteligência artificial e pelo rápido desenvolvimento de tecnologias avançadas de computação nos EUA e no Canadá.

- O segmento Octa-core dominou o mercado com uma participação de 41,6% em 2025, tornando-se a configuração preferida para smartphones, tablets e dispositivos de computação avançados de alto desempenho.

Escopo do relatório e segmentação do mercado de processadores de aplicativos

|

Atributos |

Principais informações de mercado sobre processadores de aplicativos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de processadores de aplicativos?

“ Integração de aceleração de IA e computação heterogênea avançada em processadores de aplicativos ”

- O mercado de processadores de aplicativos está testemunhando uma rápida integração de mecanismos de IA, unidades de processamento neural (NPUs) e arquiteturas de computação heterogêneas para suportar cargas de trabalho avançadas, como aprendizado de máquina, visão computacional e análises em tempo real em dispositivos móveis e de borda.

- Os fabricantes estão introduzindo CPUs multi-core de alto desempenho combinadas com GPUs, NPUs e aceleradores de IA dedicados para aprimorar os recursos de dispositivos como smartphones, tablets, sistemas de infoentretenimento automotivo e eletrônicos de consumo inteligentes.

- A crescente demanda por processamento de IA em dispositivos, eficiência energética e processamento de dados mais rápido está impulsionando a adoção em smartphones de última geração, dispositivos vestíveis, câmeras inteligentes e plataformas de RA/RV.

- Por exemplo, empresas como Qualcomm, Apple, MediaTek e Samsung Electronics lançaram processadores de aplicativos avançados com mecanismos de IA integrados, desempenho de GPU aprimorado e conectividade 5G para ampliar as capacidades da computação móvel.

- A crescente necessidade de computação de alto desempenho, processamento gráfico aprimorado e integração perfeita de IA está acelerando a inovação em arquiteturas de processadores de aplicativos de próxima geração.

- À medida que os dispositivos digitais continuam a exigir maior poder computacional e processamento inteligente, os processadores de aplicativos permanecerão essenciais para viabilizar experiências móveis baseadas em IA, gráficos imersivos e recursos avançados de computação de borda.

Quais são os principais fatores que impulsionam o mercado de processadores de aplicativos?

- A crescente demanda por smartphones, tablets e dispositivos inteligentes de alto desempenho está impulsionando a adoção de processadores de aplicativos avançados capazes de lidar com cargas de trabalho computacionais complexas.

- Por exemplo, em 2025, empresas líderes em semicondutores, como Qualcomm, Apple e MediaTek, lançaram processadores de última geração projetados para oferecer processamento de IA aprimorado, maior eficiência energética e conectividade 5G de alta velocidade.

- A crescente adoção de redes 5G, dispositivos IoT, wearables inteligentes e sistemas de infoentretenimento automotivo está aumentando a necessidade de processadores de aplicativos eficientes e poderosos nos EUA, Europa e região Ásia-Pacífico.

- Os avanços nas tecnologias de fabricação de semicondutores, incluindo os nós de 5 nm e 3 nm, melhoraram significativamente o desempenho dos processadores, a eficiência energética e as capacidades de integração.

- A crescente implementação de aplicações com inteligência artificial, jogos de alta resolução, realidade aumentada e processamento de vídeo em tempo real está criando demanda por processadores com capacidades mais robustas de aceleração de GPU e IA.

- Impulsionado por investimentos crescentes em inovação em computação móvel, pesquisa e desenvolvimento de semicondutores e eletrônicos de consumo de última geração, o mercado de processadores de aplicativos deverá apresentar um crescimento sustentado a longo prazo.

Que fator está desafiando o crescimento do mercado de processadores de aplicativos?

- Os altos custos de desenvolvimento associados à fabricação avançada de semicondutores, à integração de IA e às arquiteturas de processadores de alto desempenho criam barreiras significativas para fabricantes de chips de menor porte.

- Por exemplo, durante o período de 2024–2025, as flutuações nas cadeias de suprimentos de semicondutores, o aumento dos custos de fabricação de wafers e os desafios de fabricação de nós avançados impactaram os custos de produção de diversos fornecedores globais de processadores.

- A crescente complexidade das cargas de trabalho de IA, o processamento gráfico de alto desempenho e as arquiteturas multicore exigem conhecimento especializado em design de chips e capacidades avançadas de fabricação.

- O acesso limitado a nós de fabricação de semicondutores de ponta pode restringir a inovação para empresas menores e desenvolvedores de processadores emergentes.

- A concorrência de arquiteturas de computação alternativas, como aceleradores de IA de borda, SoCs especializados e soluções de processamento baseadas em nuvem, cria pressão no mercado e acelera a evolução tecnológica.

- Para superar esses desafios, as empresas estão se concentrando em parcerias estratégicas no setor de semicondutores, na melhoria da eficiência do projeto de chips e em tecnologias avançadas de encapsulamento para fortalecer a adoção global de processadores de aplicação.

Como o mercado de processadores de aplicativos está segmentado?

O mercado está segmentado com base no tipo de núcleo, tipo de dispositivo e setor industrial .

• Por tipo de núcleo

Com base no tipo de núcleo, o mercado de processadores de aplicativos é segmentado em núcleo único, núcleo duplo, núcleo quádruplo, núcleo hexa e núcleo octa. O segmento de núcleo octa dominou o mercado com uma participação de 41,6% em 2025, tornando-se a configuração preferida para smartphones, tablets e dispositivos de computação avançados de alto desempenho. Os processadores de núcleo octa oferecem multitarefa aprimorada, velocidades de processamento mais altas e distribuição eficiente da carga de trabalho entre os núcleos, permitindo jogos fluidos, aplicações de IA e processamento multimídia de alta definição. Sua capacidade de equilibrar desempenho e eficiência energética impulsionou a ampla adoção em dispositivos móveis de ponta e eletrônicos de consumo premium. A crescente demanda por computação de alto desempenho e aplicações habilitadas para IA continua a fortalecer a posição dos processadores de núcleo octa no mercado.

O segmento de processadores hexa-core deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente demanda por smartphones de gama média e dispositivos inteligentes que exigem equilíbrio entre poder de processamento e eficiência energética. Os fabricantes estão cada vez mais implementando arquiteturas hexa-core para otimizar o desempenho dos dispositivos, mantendo a relação custo-benefício e prolongando a duração da bateria.

• Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de processadores de aplicativos é segmentado em celulares, tablets e leitores de e-books, dispositivos vestíveis inteligentes, sistemas ADAS automotivos e dispositivos de infoentretenimento. O segmento de celulares dominou o mercado com uma participação de 52,8% em 2025, principalmente devido à enorme demanda global por smartphones e aos avanços contínuos nas tecnologias de computação móvel. Os processadores de aplicativos atuam como a unidade central de computação em smartphones, gerenciando tarefas como processamento de IA, renderização gráfica, conectividade e operações multimídia. A crescente adoção de smartphones com tecnologia 5G, jogos para dispositivos móveis em alta resolução, aplicativos de realidade aumentada e tecnologias avançadas de câmeras fortaleceu ainda mais a demanda por processadores móveis de alto desempenho. A forte presença de fabricantes líderes de chipsets e OEMs de smartphones também acelerou a inovação neste segmento.

Prevê-se que o segmento de ADAS automotivo apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente integração de sistemas avançados de assistência ao condutor, tecnologias de condução autônoma e processamento de sensores em tempo real em veículos modernos.

• Por setor

Com base no setor, o mercado de processadores de aplicativos é segmentado em Eletrônicos de Consumo e Automotivo. O segmento de Eletrônicos de Consumo dominou o mercado com uma participação de 72,4% em 2025, impulsionado pelo uso extensivo de processadores de aplicativos em smartphones, tablets, smart TVs, consoles de jogos e dispositivos eletrônicos vestíveis. Os rápidos avanços tecnológicos na computação móvel, a crescente demanda por dispositivos de consumo com inteligência artificial e a penetração cada vez maior de dispositivos inteligentes conectados impulsionaram significativamente a adoção de processadores avançados nesse setor. As inovações contínuas no design de chips, na eficiência energética e no processamento gráfico integrado fortaleceram ainda mais o papel dos processadores de aplicativos na fabricação de eletrônicos de consumo.

O segmento automotivo deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela rápida adoção de veículos conectados, cockpits digitais, sistemas de direção autônoma e tecnologias de infoentretenimento veicular. O crescente conteúdo eletrônico nos veículos modernos está criando uma forte demanda por processadores de aplicativos automotivos de alto desempenho.

Qual região detém a maior participação no mercado de processadores de aplicativos?

- A região Ásia-Pacífico dominou o mercado de processadores de aplicativos com uma participação de 46,3% da receita em 2025, impulsionada pela forte capacidade de fabricação de semicondutores, pela produção em larga escala de eletrônicos de consumo e pela rápida expansão dos ecossistemas de smartphones e dispositivos inteligentes na China, Coreia do Sul, Japão e Taiwan. A região abriga algumas das maiores fundições de semicondutores, fabricantes de chipsets para dispositivos móveis e OEMs de eletrônicos do mundo, criando uma demanda robusta por processadores de aplicativos de alto desempenho usados em smartphones, tablets, wearables e eletrônicos automotivos. Investimentos crescentes em infraestrutura 5G, desenvolvimento de chips de IA e tecnologias de computação móvel de última geração fortalecem ainda mais o mercado regional.

- As principais empresas de semicondutores da região Ásia-Pacífico estão continuamente lançando processadores de alto desempenho com arquiteturas de CPU avançadas, aceleradores de IA, GPUs integradas e maior eficiência energética, aprimorando o desempenho de dispositivos em aplicações de eletrônicos de consumo e automotivas. A rápida expansão das cadeias de suprimentos eletrônicos e dos ecossistemas de fabricação por contrato também impulsiona a demanda regional por processadores de aplicação.

- O forte apoio governamental à autossuficiência em semicondutores, o aumento do investimento em tecnologias avançadas de fabricação de chips e a crescente adoção de dispositivos conectados continuam a reforçar a liderança da região Ásia-Pacífico no mercado global de processadores de aplicativos.

Análise do Mercado de Processadores de Aplicativos na China

A China representa o maior mercado da região Ásia-Pacífico devido ao seu vasto ecossistema de fabricação de eletrônicos e à expansão da indústria nacional de semicondutores. O país é um polo global para a produção de smartphones, montagem de eletrônicos de consumo e fabricação de dispositivos IoT, todos os quais requerem processadores de aplicativos avançados. Iniciativas governamentais de apoio à inovação em semicondutores, o crescente investimento no desenvolvimento de chips de IA e a forte demanda interna por dispositivos inteligentes continuam a acelerar a expansão do mercado. O aumento da produção de smartphones com IA, produtos para casas inteligentes e equipamentos industriais conectados fortalece ainda mais a adoção de processadores de aplicativos em todo o país.

Análise do Mercado de Processadores de Aplicativos no Japão

O Japão apresenta um crescimento constante, impulsionado por suas avançadas capacidades de pesquisa em semicondutores, um forte setor de fabricação eletrônica e alta demanda por componentes de computação confiáveis. O foco do país em robótica, eletrônica automotiva e dispositivos industriais de alta precisão impulsiona a adoção de processadores de alto desempenho capazes de lidar com cargas de trabalho computacionais complexas. As empresas japonesas de eletrônica continuam investindo em tecnologias de chips de última geração para dar suporte a aplicações em eletrônicos de consumo, sistemas avançados de assistência ao motorista e manufatura inteligente.

Análise do Mercado de Processadores de Aplicativos na Índia

A Índia está emergindo como um polo de design de semicondutores em rápido crescimento, impulsionada pela expansão das iniciativas de fabricação eletrônica e pelo aumento dos investimentos em infraestrutura digital. A crescente adoção de smartphones, o crescimento de dispositivos IoT e o forte apoio governamental ao design e à fabricação de semicondutores estão criando oportunidades significativas para a implantação de processadores de aplicativos. A expansão das fábricas de montagem de dispositivos móveis, o crescimento dos ecossistemas de startups e a crescente demanda por dispositivos inteligentes para o consumidor continuam a fortalecer o crescimento do mercado em todo o país.

Análise do Mercado de Processadores de Aplicativos na Coreia do Sul

A Coreia do Sul desempenha um papel significativo no mercado da Ásia-Pacífico devido à presença de líderes globais em tecnologia na fabricação de semicondutores e eletrônicos de consumo. A forte demanda por smartphones avançados, dispositivos de memória, hardware de IA e sistemas de computação de alto desempenho impulsiona a inovação contínua em tecnologias de processadores de aplicativos. Os investimentos em nós de fabricação de semicondutores de última geração, combinados com o rápido desenvolvimento de dispositivos habilitados para 5G e eletrônicos com inteligência artificial, sustentam o crescimento contínuo do mercado de processadores de aplicativos no país.

Mercado de processadores de aplicativos da América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 9,32%, entre 2026 e 2033, impulsionada pela forte capacidade de design de semicondutores, pela crescente demanda por dispositivos com inteligência artificial e pelo rápido desenvolvimento de tecnologias avançadas de computação nos EUA e no Canadá. A região abriga os principais projetistas de chips, inovadores de software e empresas de tecnologia que desenvolvem continuamente processadores de última geração para dispositivos móveis, computação de borda, eletrônica automotiva e sistemas de computação de alto desempenho. A crescente demanda por smartphones com inteligência artificial, dispositivos de realidade aumentada, plataformas para veículos autônomos e tecnologias avançadas de comunicação está acelerando ainda mais a inovação em processadores de aplicativos na região. A forte colaboração entre empresas de semicondutores, startups de tecnologia e instituições de pesquisa continua a sustentar o crescimento do mercado a longo prazo.

Análise do Mercado de Processadores de Aplicativos nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela presença de importantes projetistas de semicondutores e empresas de tecnologia. O crescente investimento em processadores de IA, chipsets móveis avançados e plataformas de computação de última geração gera uma forte demanda por processadores de aplicativos de alto desempenho. O robusto ecossistema do país, composto por startups de semicondutores, universidades de pesquisa e empresas de tecnologia, continua a fomentar a inovação em arquitetura de processadores e design de chips.

Análise do Mercado de Processadores de Aplicativos no Canadá

O Canadá contribui para o crescimento regional por meio da expansão de suas atividades de pesquisa em semicondutores e do crescente setor de tecnologia. O desenvolvimento cada vez maior de plataformas de software de IA, tecnologias de computação de borda e infraestrutura avançada de telecomunicações impulsiona a necessidade de processadores eficientes em dispositivos conectados. O forte apoio governamental à inovação tecnológica, aliado à mão de obra qualificada em engenharia e ao crescente investimento em tecnologias digitais, sustenta a expansão constante do mercado de processadores de aplicativos em todo o país.

Quais são as principais empresas no mercado de processadores de aplicativos?

O setor de processadores de aplicativos é liderado principalmente por empresas consolidadas, incluindo:

- Qualcomm Technologies, Inc. (EUA)

- MediaTek Inc. (Taiwan)

- NXP Semiconductors NV (Países Baixos)

- Apple Inc. (EUA)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Texas Instruments Incorporated (EUA)

- Corporação NVIDIA (EUA)

- HiSilicon Technologies Co., Ltd. (China)

- Toshiba Corporation (Japão)

- STMicroelectronics NV (Suíça)

- Xiaomi Corporation (China)

- Renesas Electronics Corporation (Japão)

- Ingenic Semiconductor Co., Ltd. (China)

- LG Electronics Inc. (Coreia do Sul)

- Garmin Ltda. (Suíça)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- Unisoc (Shanghai) Technologies Co., Ltd. (China)

- Huawei Technologies Co., Ltd. (China)

- realme (China)

- Microchip Technology Inc. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.