Global Atherectomy Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

640.15 Million

USD

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

Segmentação do mercado global de sistemas de aterectomia, por produto (aterectomia direcional, aterectomia orbital, aterectomia fotoablativa (laser), aterectomia rotacional e dispositivos de suporte), aplicação (vascular periférica, cardiovascular, neurovascular e outros), usuário final (hospitais e centros cirúrgicos, centros de atendimento ambulatorial, laboratórios de pesquisa e institutos acadêmicos e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de sistemas de aterectomia

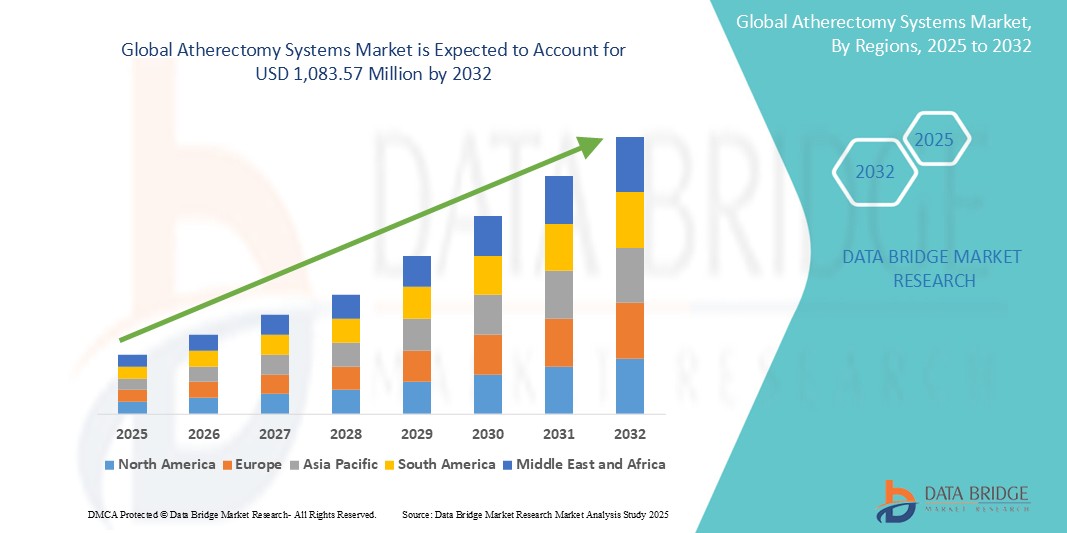

- O tamanho do mercado global de sistemas de aterectomia foi avaliado em US$ 640,15 milhões em 2024 e deve atingir US$ 1.083,57 milhões até 2032 , com um CAGR de 6,8% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doença arterial periférica (DAP) e doença arterial coronariana (DAC), pelo envelhecimento crescente da população suscetível a bloqueios arteriais e pelos avanços tecnológicos no design e na funcionalidade dos dispositivos, levando a melhores resultados para os pacientes em intervenções cardiovasculares.

- Além disso, a crescente demanda por procedimentos endovasculares minimamente invasivos, aliada à necessidade de remoção eficaz e segura de placa durante intervenções cardíacas e periféricas críticas, está consolidando os sistemas de aterectomia como ferramentas essenciais para cardiologistas e radiologistas intervencionistas. Esses fatores convergentes estão acelerando a adoção de soluções em sistemas de aterectomia, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Sistemas de Aterectomia

- Os sistemas de aterectomia, que fornecem ferramentas essenciais para a remoção de placas das artérias durante procedimentos cardiovasculares minimamente invasivos, são componentes cada vez mais críticos dos ambientes modernos de saúde, incluindo hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais, devido ao seu papel vital em garantir a segurança do paciente e o tratamento eficaz de doenças arteriais.

- A crescente demanda por sistemas de aterectomia é alimentada principalmente pela crescente prevalência de doença arterial periférica (DAP) e doença arterial coronariana (DAC), pelo número crescente de procedimentos intervencionistas e pela crescente necessidade de remoção eficaz de placa em lesões arteriais complexas.

- A América do Norte domina o mercado de sistemas de aterectomia com a maior participação na receita de 42,7% em 2024, caracterizada por infraestrutura de saúde avançada, altas taxas de adoção de dispositivos médicos sofisticados e uma forte presença dos principais fabricantes de dispositivos médicos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sistemas de aterectomia durante o período previsto, com um CAGR previsto de 9,5%, devido ao aumento dos gastos com saúde, ao envelhecimento da população suscetível a doenças cardiovasculares e à crescente conscientização sobre técnicas avançadas de aterectomia em sistemas de saúde em rápido desenvolvimento.

- O segmento de dispositivos de aterectomia orbital domina a maior fatia de receita de mercado de 34,1% em 2024, impulsionado por sua eficácia no tratamento de lesões calcificadas e sua capacidade de preparar vasos para posicionamento ideal de stents, tornando-o a escolha preferida entre os médicos para uma ampla gama de intervenções arteriais

Escopo do Relatório e Segmentação do Mercado de Sistemas de Aterectomia

|

Atributos |

Principais insights de mercado sobre sistemas de aterectomia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de sistemas de aterectomia

“Precisão aprimorada por meio da integração de IA e robótica”

- Uma tendência significativa e crescente no mercado global de sistemas de aterectomia é o aprofundamento da integração com inteligência artificial (IA) e sistemas assistidos por robótica. Essa fusão de tecnologias está aprimorando significativamente a precisão e o controle do procedimento na remoção da placa arterial.

- Por exemplo, sistemas avançados de aterectomia estão incorporando cada vez mais tecnologias de imagem baseadas em IA, permitindo que os médicos visualizem e localizem a placa com precisão sem precedentes. Intervenções assistidas por robótica estão permitindo uma navegação mais estável e controlada dos cateteres, reduzindo o erro humano e melhorando a eficiência do procedimento.

- A integração de IA em dispositivos de aterectomia possibilita recursos como caracterização automatizada de lesões, feedback em tempo real sobre a remoção de placa e análise preditiva de potenciais complicações. Alguns sistemas utilizam IA para aumentar a precisão da identificação de características anatômicas críticas e otimizar o posicionamento do dispositivo durante procedimentos complexos. Além disso, os recursos de controle robótico oferecem aos médicos maior destreza e operação remota, permitindo intervenções mais precisas e menos invasivas.

- A integração perfeita dos sistemas de aterectomia com plataformas de imagem digital e suítes intervencionistas mais amplas facilita o controle centralizado sobre vários aspectos do procedimento. Por meio de uma interface unificada, os médicos podem gerenciar as configurações do dispositivo, visualizar dados em tempo real e avaliar o progresso do tratamento, criando uma experiência processual mais coesa e otimizada.

- Essa tendência em direção a sistemas intervencionistas mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas dos médicos em relação aos tratamentos cardiovasculares. Consequentemente, as empresas estão desenvolvendo dispositivos de aterectomia habilitados para IA com recursos como avaliação de placa em tempo real, ajustes automatizados com base nas características da lesão e integração com plataformas robóticas para controle aprimorado.

- A demanda por sistemas de aterectomia que oferecem integração perfeita de IA e robótica está crescendo rapidamente em hospitais e centros especializados, à medida que os médicos priorizam cada vez mais a precisão, melhores resultados e riscos de procedimento reduzidos.

Dinâmica de mercado de sistemas de aterectomia

Motorista

“Necessidade crescente devido à crescente prevalência de doenças cardiovasculares e procedimentos minimamente invasivos”

- A crescente prevalência de doenças cardiovasculares (DCV), particularmente a doença arterial periférica (DAP) e a doença arterial coronária (DAC), entre uma população global crescente, juntamente com a crescente demanda por intervenções minimamente invasivas, é um fator significativo para o aumento da demanda por sistemas de aterectomia.

- Por exemplo, em fevereiro de 2023, a Abbott anunciou a aquisição da Cardiovascular Systems, Inc., uma empresa de dispositivos médicos especializada em sistemas de aterectomia. Espera-se que tais iniciativas estratégicas por parte de empresas-chave impulsionem o crescimento do setor de sistemas de aterectomia no período previsto.

- À medida que os profissionais de saúde se tornam mais conscientes da necessidade crítica de remoção eficaz da placa e buscam melhores resultados para os pacientes, os dispositivos avançados de aterectomia oferecem recursos como modos de ablação sofisticados, imagens em tempo real e mecanismos de segurança integrados, proporcionando uma atualização atraente em relação aos métodos cirúrgicos tradicionais.

- Além disso, a crescente sofisticação dos procedimentos endovasculares e dos laboratórios de cateterismo cardíaco, juntamente com o desejo por sistemas de monitoramento de pacientes interconectados, estão tornando os dispositivos avançados de aterectomia um componente integral desses sistemas, oferecendo integração perfeita com outros dispositivos e plataformas médicas.

- A conveniência de opções minimamente invasivas, tempos de recuperação mais curtos para os pacientes e a capacidade de tratar lesões complexas por meio de sistemas hospitalares integrados são fatores-chave que impulsionam a adoção de dispositivos avançados de aterectomia em centros cirúrgicos hospitalares e ambulatoriais. A tendência à intervenção precoce em bloqueios arteriais e a crescente disponibilidade de opções de sistemas de aterectomia fáceis de usar contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

“Preocupações com a complexidade dos dispositivos e os altos custos de implementação”

- As preocupações em torno da complexidade dos dispositivos avançados de aterectomia e o potencial de erros ou complicações do usuário representam um desafio significativo para uma penetração mais ampla no mercado. Como esses dispositivos dependem de configurações complexas e técnicas especializadas, podem ser suscetíveis ao uso incorreto e exigir treinamento extensivo, gerando ansiedade entre os profissionais de saúde quanto à segurança do paciente e à eficácia do procedimento.

- Por exemplo, relatos de alto perfil de eventos adversos relacionados a complicações processuais, embora raros, podem fazer com que alguns clínicos hesitem em adotar totalmente as soluções de aterectomia mais avançadas, especialmente para operadores menos experientes.

- Abordar essas questões de usabilidade por meio de interfaces intuitivas, programas de treinamento abrangentes e protocolos padronizados é crucial para construir a confiança dos médicos. Empresas como a Boston Scientific Corporation e a Medtronic enfatizam designs amigáveis e amplos recursos de treinamento em seu marketing para tranquilizar potenciais compradores.

- Além disso, o custo inicial relativamente alto de alguns sistemas avançados de aterectomia, em comparação com terapias alternativas como angioplastia com balão ou implante de stent, pode ser uma barreira à adoção por instituições de saúde com recursos limitados, especialmente em regiões em desenvolvimento ou hospitais com orçamento limitado. Embora alguns dispositivos tenham se tornado mais acessíveis, recursos premium, como integração avançada de imagens ou mecanismos de corte especializados, costumam ter um preço mais alto.

- Embora os preços estejam diminuindo gradualmente, o prêmio percebido pela tecnologia avançada de aterectomia ainda pode dificultar a adoção generalizada, especialmente para aqueles que não veem uma necessidade imediata dos recursos mais sofisticados oferecidos.

- A superação desses desafios por meio da melhor usabilidade dos dispositivos, da educação abrangente dos clínicos sobre as melhores práticas e do desenvolvimento de opções de sistemas de aterectomia mais acessíveis será vital para o crescimento sustentado do mercado.

Escopo de mercado de sistemas de aterectomia

O mercado é segmentado com base no produto, aplicação e usuário final.

Por produto

Com base no produto, o mercado de sistemas de aterectomia é segmentado em aterectomia direcional, aterectomia orbital, aterectomia fotoablativa (laser), aterectomia rotacional e dispositivos de suporte. O segmento de dispositivos de aterectomia orbital domina a maior fatia de mercado, com 34,1% da receita em 2024, impulsionado por sua eficácia no tratamento de lesões calcificadas e sua capacidade de preparar os vasos para o posicionamento ideal do stent, tornando-se a escolha preferida entre os médicos para uma ampla gama de intervenções arteriais.

Espera-se que a aterectomia rotacional testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado por avanços tecnológicos que levam à melhoria da eficácia e segurança do dispositivo, além de aplicações mais amplas no tratamento de bloqueios arteriais.

Por aplicação

Com base na aplicação, o mercado de sistemas de aterectomia é segmentado em vascular periférico, cardiovascular, neurovascular e outros. O segmento vascular periférico deteve a maior fatia da receita de mercado em 2024, impulsionado pela alta prevalência de doença arterial periférica (DAP), que afeta mais de 200 milhões de pessoas em todo o mundo, tornando-se o segmento de maior aplicação.

Espera-se que as aplicações cardiovasculares testemunhem o CAGR mais rápido entre 2025 e 2032 no mercado de dispositivos de aterectomia, impulsionado principalmente pelo aumento de casos de doença arterial coronariana (DAC).

Por usuário final

Com base no usuário final, o mercado de sistemas de aterectomia é segmentado em hospitais e centros cirúrgicos, centros de atendimento ambulatorial, laboratórios de pesquisa e institutos acadêmicos, entre outros. O segmento de hospitais e centros cirúrgicos foi responsável pela maior fatia da receita de mercado em 2024 e deverá deter uma fatia de mercado proeminente em 2024, impulsionado pelo alto volume de procedimentos realizados, pela disponibilidade de infraestrutura médica avançada e pela concentração de unidades de terapia intensiva e salas de cirurgia.

Espera-se que o segmento de centros de atendimento ambulatorial testemunhe o crescimento mais rápido, impulsionado pela crescente mudança em direção a procedimentos ambulatoriais e pelas vantagens de trauma reduzido, recuperação mais rápida e menores taxas de complicações nesses ambientes.

Análise regional do mercado de sistemas de aterectomia

- A América do Norte domina o mercado de sistemas de aterectomia com a maior participação na receita de 42,7% em 2024, impulsionada por uma crescente demanda por cuidados médicos avançados, uma alta taxa de adoção de dispositivos médicos sofisticados e uma prevalência significativa de doença arterial periférica (DAP) e doença arterial coronariana (DAC)

- Os consumidores e os prestadores de cuidados de saúde da região valorizam muito a eficácia, os recursos avançados para a segurança do paciente e a integração perfeita oferecida pelos dispositivos avançados de aterectomia em sistemas de saúde abrangentes, especialmente para intervenções minimamente invasivas.

- Essa ampla adoção é ainda apoiada por altos gastos com assistência médica, uma comunidade médica tecnologicamente avançada, políticas de reembolso favoráveis para procedimentos de aterectomia e a crescente preferência pela remoção precisa de placa e melhores resultados para os pacientes, estabelecendo os sistemas de aterectomia como uma solução preferida em ambientes cirúrgicos hospitalares e ambulatoriais.

Visão do mercado de sistemas de aterectomia nos EUA

O mercado de sistemas de aterectomia dos EUA conquistou a maior fatia da receita na América do Norte, de 42,5% em 2024, impulsionado pela rápida adoção de tecnologias médicas avançadas e pela tendência crescente de atendimento ao paciente. Os profissionais de saúde estão priorizando cada vez mais a melhoria da segurança do paciente e da eficácia do tratamento por meio de soluções de aterectomia inteligentes e integradas. A crescente preferência por procedimentos minimamente invasivos para o tratamento de doenças cardiovasculares e arteriais periféricas, aliada à forte demanda por imagens avançadas e dispositivos precisos de remoção de placa, impulsiona ainda mais o setor de sistemas de aterectomia. Além disso, a crescente integração de softwares sofisticados e recursos de conectividade contribui significativamente para a expansão do mercado.

Visão geral do mercado de sistemas de aterectomia na Europa

O mercado europeu de sistemas de aterectomia deverá expandir-se a uma taxa composta de crescimento anual (CAGR) substancial de aproximadamente 6,7% entre 2025 e 2032, impulsionado principalmente por regulamentações rigorosas na área da saúde e pela crescente necessidade de tratamento eficaz de doenças cardiovasculares e arteriais periféricas em hospitais e ambientes de atendimento especializado. O aumento do envelhecimento populacional, aliado à demanda por dispositivos médicos avançados, está fomentando a adoção de tecnologias de aterectomia. Os provedores de saúde europeus também são atraídos pelos melhores resultados para os pacientes e pelos recursos de segurança oferecidos por esses dispositivos. A região está vivenciando um crescimento significativo em unidades hospitalares de cardiologia intervencionista, centros de cirurgia vascular e clínicas de cardiologia, com dispositivos avançados de aterectomia sendo incorporados tanto em novas instalações de saúde quanto na modernização das existentes.

Visão geral do mercado de sistemas de aterectomia no Reino Unido

Prevê-se que o mercado de sistemas de aterectomia no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável de aproximadamente 7,5% entre 2020 e 2026, impulsionado pela tendência crescente de práticas de saúde minimamente invasivas e pelo desejo de maior segurança do paciente e eficácia do tratamento. Além disso, preocupações com bloqueios arteriais e a necessidade de soluções eficazes para a remoção de placa bacteriana estão incentivando hospitais e prestadores de cuidados especializados a optarem por tecnologias avançadas de aterectomia. A adoção pelo Reino Unido de avanços tecnológicos na área da saúde, juntamente com sua robusta infraestrutura de saúde, deve continuar a estimular o crescimento do mercado.

Visão do mercado de sistemas de aterectomia na Alemanha

Espera-se que o mercado alemão de sistemas de aterectomia cresça a uma taxa composta de crescimento anual (CAGR) considerável de 8,1%, impulsionada pela crescente conscientização sobre cuidados cardiovasculares avançados e pela demanda por soluções tecnologicamente avançadas e centradas no paciente. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase em inovação e segurança do paciente, promove a adoção de dispositivos avançados de aterectomia, especialmente em ambientes hospitalares e de atendimento especializado. A integração de dispositivos de aterectomia com sistemas de monitoramento de pacientes também está se tornando cada vez mais prevalente, com forte preferência por soluções seguras e confiáveis, alinhadas aos padrões locais de saúde.

Visão do mercado de sistemas de aterectomia na Ásia-Pacífico

O mercado de sistemas de aterectomia da Ásia-Pacífico está prestes a crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,5%, impulsionado pelo aumento dos investimentos em saúde, pelo aumento da renda disponível e pelos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para intervenções cardiovasculares avançadas, apoiada por iniciativas governamentais que promovem a modernização da saúde, está impulsionando a adoção de dispositivos avançados de aterectomia. Além disso, à medida que a região da Ásia-Pacífico emerge como um polo de fabricação de componentes e sistemas para dispositivos médicos, a acessibilidade e o preço acessível de determinadas tecnologias de aterectomia estão se expandindo para uma base de profissionais de saúde mais ampla.

Visão do mercado de sistemas de aterectomia no Japão

O mercado japonês de sistemas de aterectomia está ganhando impulso devido à cultura de alta tecnologia do país, ao rápido envelhecimento da população e à demanda por soluções avançadas de saúde. O mercado japonês dá grande ênfase à segurança e ao conforto do paciente, e a adoção de dispositivos avançados de aterectomia é impulsionada pelo número crescente de pacientes idosos e por casos médicos complexos que exigem remoção precisa de placa. A integração de dispositivos de aterectomia com outros dispositivos médicos de IoT e sistemas de monitoramento está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa provavelmente estimulará a demanda por soluções intervencionistas altamente precisas e confiáveis em hospitais e centros especializados.

Visão do mercado de sistemas de aterectomia na China

Espera-se que o mercado chinês de sistemas de aterectomia apresente a maior taxa de crescimento anual composta na região Ásia-Pacífico em 2024, com 12,3%, devido ao aumento dos investimentos em saúde, à crescente prevalência de doenças cardiovasculares, ao envelhecimento populacional e ao acesso crescente a tecnologias médicas avançadas. A expansão do setor de saúde e a crescente conscientização sobre procedimentos cardiovasculares minimamente invasivos são fatores-chave que impulsionam esse crescimento.

Participação no mercado de sistemas de aterectomia

O setor de sistemas de aterectomia é liderado principalmente por empresas bem estabelecidas, incluindo:

- BD (EUA)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Holanda)

- Cardinal Health (EUA)

- Boston Scientific Corporation (EUA)

- Minnetronix Medical (EUA)

- Avinger (EUA)

- Straub Medical AG (Suíça)

- Bioméricos (EUA)

- Biotronik (Alemanha)

- RA Medical (EUA)

- Terumo Corporation (Japão)

- Abbott (EUA)

- B. Braun SE (Alemanha)

- Philips Healthcare (EUA)

- Baxter (EUA)

- Bayer AG (Alemanha)

- Getinge AB (Suécia)

Últimos desenvolvimentos no mercado global de sistemas de aterectomia

- Em abril de 2024, a Otsuka Medical Devices Co., Ltd. anunciou um acordo definitivo para transferir a distribuição do Sistema de Aterectomia Coronária Orbital (OAS) Diamondback 360 no Japão para a Abbott Medical Japan LLC. Este movimento estratégico visa expandir o alcance de mercado do sistema Diamondback 360, alavancando a rede de distribuição estabelecida da Abbott.

- Em novembro de 2024, a Philips anunciou a inclusão do primeiro paciente no ensaio clínico THOR IDE nos EUA, que avaliará uma aterectomia a laser combinada com um cateter de litotripsia intravascular. Este dispositivo inovador visa simplificar o tratamento da doença arterial periférica (DAP) integrando duas terapias em um único procedimento, reduzindo potencialmente a complexidade do procedimento e melhorando os resultados dos pacientes.

- Em novembro de 2024 , a Medtronic anunciou os resultados de dois estudos que avaliaram a utilidade da aterectomia para intervenções endovasculares periféricas, apresentados como apresentações de dados de última hora no VIVA 2024. Esses estudos se somaram ao conjunto de pesquisas que demonstram a segurança e a eficácia da aterectomia como tratamento para doença arterial periférica.

- Em outubro de 2023 , a Cardio Flow anunciou que recebeu a autorização 510(k) da Food and Drug Administration (FDA) dos EUA para a plataforma periférica de aterectomia orbital FreedomFlow da empresa, expandindo as opções de tratamento disponíveis para doença arterial periférica.

- Em fevereiro de 2023 , a FDA emitiu um alerta antecipado sobre os potenciais riscos associados aos Sistemas de Aterectomia Rotarex (Bard Peripheral Vascular), especificamente em relação à fratura ou quebra da hélice. Isso destaca a necessidade contínua de vigilância do dispositivo e adesão às instruções atualizadas para uso seguro.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.