Global Atomic Layer Deposition Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.94 Billion

USD

8.81 Billion

2025

2033

USD

2.94 Billion

USD

8.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 8.81 Billion | |

| % | |

|

Segmentação do mercado global de deposição de camadas atômicas (ALD), por tipo de produto (ALD de metal, ALD de óxido de alumínio, ALD aprimorada por plasma, ALD catalítica e outros), aplicação (semicondutores, dispositivos solares, eletrônicos, equipamentos médicos, instalações de pesquisa e desenvolvimento, células a combustível, dispositivos ópticos, materiais termoelétricos, cabeçotes magnéticos, sensores, camadas de barreira, camadas de primer, aplicações não relacionadas a circuitos integrados e outras) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de deposição de camadas atômicas ?

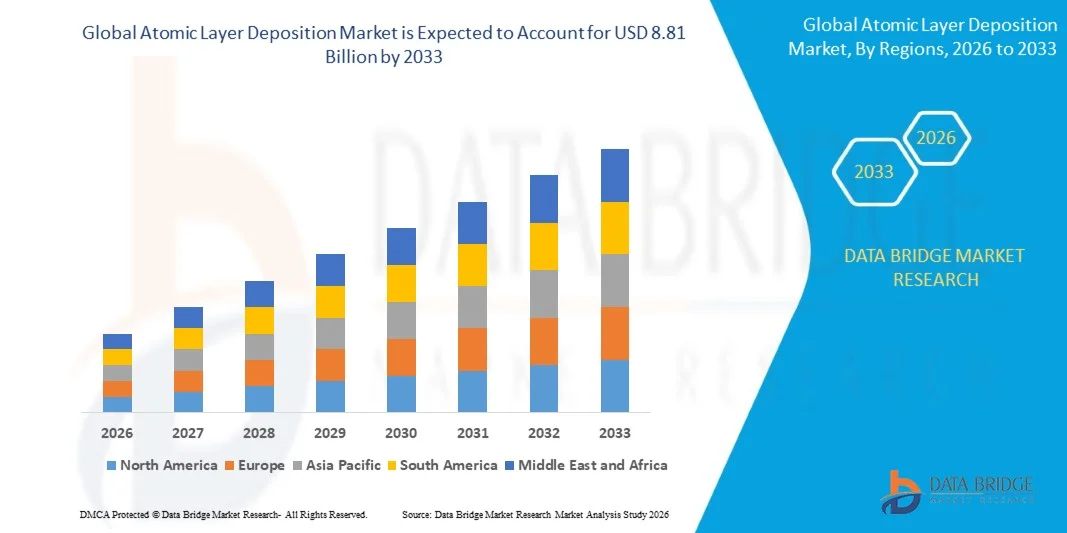

- O mercado global de deposição de camadas atômicas foi avaliado em US$ 2,94 bilhões em 2025 e deverá atingir US$ 8,81 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 14,7% durante o período de previsão.

- A microeletrônica é um processo de fabricação de componentes eletrônicos em escala microscópica. O mercado de microeletrônica está crescendo rapidamente devido à demanda por equipamentos baratos e leves.

- Os componentes microeletrônicos incluem transistores, capacitores, diodos, resistores, indutores e outros. Todos esses componentes eletrônicos são usados na fabricação de celulares, laptops, brinquedos eletrônicos e outros.

Quais são os principais pontos a serem considerados no mercado de deposição de camadas atômicas?

- A energia fotovoltaica (FV) é comumente chamada de tecnologia de captação de energia, e é utilizada para converter energia solar em energia elétrica, ou seja, eletricidade.

- A demanda por células fotovoltaicas tem aumentado devido ao preço relativamente baixo e à ampla gama de aplicações, como semáforos solares, bombas solares, lâmpadas solares, calculadoras solares e outros.

- A região Ásia-Pacífico dominou o mercado de deposição de camadas atômicas (ALD) com uma participação de 43,2% da receita em 2025, impulsionada pelo forte crescimento na fabricação de semicondutores, na produção de eletrônicos avançados, na produção de painéis de exibição e na rápida expansão de fábricas de chips na China, Japão, Coreia do Sul e Taiwan.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,84%, entre 2026 e 2033, impulsionada pelo rápido crescimento em pesquisa e desenvolvimento de semicondutores, desenvolvimento de hardware de IA, computação quântica e pesquisa de materiais avançados nos EUA e no Canadá.

- O segmento de ALD aprimorada por plasma dominou o mercado com uma participação de 38,6% em 2025, mantendo-se como a tecnologia preferida para a fabricação de semicondutores avançados, revestimentos de alto desempenho e componentes eletrônicos de última geração.

Escopo do relatório e segmentação do mercado de deposição de camadas atômicas

|

Atributos |

Principais informações de mercado sobre deposição de camadas atômicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de deposição de camadas atômicas?

“ Crescente tendência em direção a sistemas de deposição de camadas atômicas de alta precisão, compactos e focados em semicondutores ”

- O mercado de deposição de camadas atômicas está testemunhando uma forte adoção de sistemas de revestimento de filmes finos de alta precisão, projetados para suportar semicondutores avançados, MEMS, sensores, painéis de exibição e dispositivos de armazenamento de energia.

- Os fabricantes estão lançando sistemas ALD de alto rendimento, aprimorados por plasma e espaciais, que oferecem controle da espessura do filme em escala atômica, excelente conformidade e compatibilidade com estruturas 3D complexas e arquiteturas de chips de última geração.

- A crescente demanda por ferramentas de deposição econômicas, compactas e de alto desempenho está impulsionando seu uso em fábricas de semicondutores, centros de pesquisa em nanotecnologia, fabricação de células solares e laboratórios de eletrônica.

- Por exemplo, empresas como Applied Materials, Lam Research, Tokyo Electron, ASM International e Beneq estão expandindo seus portfólios de ALD com processamento avançado em nível de wafer e tecnologias aprimoradas de fornecimento de precursores.

- A crescente necessidade de nós de transistores menores, embalagens avançadas e revestimentos dielétricos de alta constante dielétrica está acelerando a transição para plataformas de deposição de camada atômica (ALD) de precisão.

- À medida que os componentes eletrônicos se tornam mais compactos e tecnologicamente avançados, a deposição de camadas atômicas continuará sendo vital para a miniaturização de semicondutores, revestimentos de alto desempenho e engenharia de materiais avançados.

Quais são os principais fatores que impulsionam o mercado de deposição de camadas atômicas?

- A crescente demanda por tecnologias de deposição de filmes ultrafinos, uniformes e de alta precisão para dar suporte à fabricação avançada de semicondutores é um dos principais fatores de crescimento.

- Por exemplo, em 2025, empresas líderes como AIXTRON, ASM International e Oxford Instruments atualizaram seus sistemas ALD para oferecer maior controle de processo, maior produtividade e compatibilidade com materiais avançados.

- A crescente adoção em chips de IA, dispositivos de memória, eletrônicos de consumo, baterias de veículos elétricos, painéis solares e eletrônicos médicos está impulsionando a demanda nos EUA, Europa e região Ásia-Pacífico.

- Os avanços em ALD aprimorada por plasma, ALD espacial, química de precursores e automação em escala de wafer fortaleceram a eficiência, a escalabilidade e a precisão do processo.

- O uso crescente de processadores de IA, memória 3D NAND, telas avançadas e sensores de última geração está criando demanda por tecnologias de deposição em escala atômica altamente controladas.

- Impulsionado por investimentos constantes em pesquisa e desenvolvimento de semicondutores, inovação em nanotecnologia e infraestrutura de fabricação avançada, o mercado de Deposição de Camadas Atômicas (ALD) deverá apresentar um forte crescimento a longo prazo.

Qual fator está desafiando o crescimento do mercado de deposição de camadas atômicas?

- Os altos custos associados a câmaras de deposição de alta qualidade, materiais precursores avançados e sistemas de controle de processo de precisão restringem a adoção por pequenas fábricas de semicondutores e instituições de pesquisa.

- Por exemplo, durante o período de 2024 a 2025, as flutuações nos custos de equipamentos semicondutores, nos preços de gases especiais e nas cadeias de suprimentos de materiais aumentaram as despesas de fabricação de sistemas para diversos fornecedores globais.

- A complexidade no controle da espessura em escala atômica, nas sequências de deposição de múltiplas camadas e na compatibilidade de materiais aumenta a necessidade de engenheiros e especialistas em processos altamente qualificados.

- O conhecimento limitado nos mercados emergentes sobre as aplicações da ALD, a integração de processos e os benefícios da engenharia de materiais retarda a adoção.

- A concorrência da deposição química de vapor (CVD), da deposição física de vapor (PVD) e de outras tecnologias de filmes finos cria pressão sobre os preços e reduz a diferenciação do produto.

- Para solucionar esses problemas, as empresas estão se concentrando em projetos de sistemas com custos otimizados, automação aprimorada e maior integração de processos para aumentar a adoção global de sistemas de deposição de camadas atômicas.

Como o mercado de deposição de camadas atômicas é segmentado?

O mercado está segmentado com base no tipo de produto e na aplicação .

• Por tipo de produto

Com base no tipo de produto, o mercado de Deposição de Camadas Atômicas (ALD) é segmentado em ALD de Metal, ALD de Óxido de Alumínio, ALD Aprimorada por Plasma, ALD Catalítica e Outros. O segmento de ALD Aprimorada por Plasma dominou o mercado com uma participação de 38,6% em 2025, pois continua sendo a tecnologia preferida para a fabricação de semicondutores avançados, revestimentos de alto desempenho e componentes eletrônicos de última geração. Esse segmento é amplamente adotado devido à sua capacidade de fornecer uniformidade superior do filme, taxas de deposição aprimoradas, processamento em baixa temperatura e controle preciso da espessura em escala atômica. É extensivamente utilizado em fábricas de semicondutores, na fabricação de dispositivos de memória e em instalações de produção de displays avançados.

O segmento de ALD de metais deverá apresentar o crescimento mais rápido em CAGR de 2026 a 2033, impulsionado pela crescente demanda por filmes finos condutores em chips avançados, processadores de IA, memória 3D NAND e interconexões de alta densidade. A crescente inovação em precursores metálicos e integração de processos está acelerando ainda mais a adoção global dessa tecnologia.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Semicondutores, Dispositivos Solares, Eletrônicos, Equipamentos Médicos, Instalações de Pesquisa e Desenvolvimento, Células a Combustível, Dispositivos Ópticos, Materiais Termoelétricos, Cabeças Magnéticas, Sensores, Camadas de Barreira, Camadas de Primer, Aplicações Não Relacionadas a Circuitos Integrados e Outros. O segmento de Semicondutores dominou o mercado com uma participação de 42,9% em 2025, impulsionado pelo rápido crescimento na miniaturização de chips, fabricação de nós avançados e crescente demanda por sistemas de computação de alto desempenho. A Deposição de Camadas Atômicas (ALD) é amplamente utilizada na deposição de camadas dielétricas de alta constante dielétrica (high-k), óxidos de porta, filmes de barreira, camadas espaçadoras e revestimentos conformes para estruturas 3D complexas, como FinFETs e dispositivos de memória. Sua capacidade de fornecer filmes ultrafinos altamente uniformes a torna essencial para a fabricação moderna de semicondutores.

Prevê-se que o segmento de sensores apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente implementação de dispositivos IoT, sistemas ADAS automotivos, automação industrial e equipamentos inteligentes para a área da saúde. A crescente demanda por microssensores com revestimento de precisão e dispositivos MEMS continua a fortalecer a expansão do mercado a longo prazo.

Qual região detém a maior participação no mercado de deposição de camadas atômicas?

- A região Ásia-Pacífico dominou o mercado de deposição de camadas atômicas (ALD) com uma participação de 43,2% da receita em 2025, impulsionada pelo forte crescimento na fabricação de semicondutores, na produção de eletrônicos avançados, na produção de painéis de exibição e na rápida expansão de fábricas de chips na China, Japão, Coreia do Sul e Taiwan. A alta adoção de sistemas ALD para memória 3D NAND, nós lógicos avançados, sensores e embalagens de semicondutores continua a impulsionar a demanda em fábricas de wafers, centros de P&D e instalações de fabricação de eletrônicos de precisão.

- Empresas líderes na região Ásia-Pacífico estão introduzindo sistemas ALD de alto rendimento aprimorados por plasma, tecnologias precursoras avançadas e ferramentas de deposição em escala de wafer, fortalecendo a vantagem tecnológica da região. O investimento contínuo em chips de IA, eletrônica para veículos elétricos, memória de alta densidade e infraestrutura de semicondutores impulsiona a expansão do mercado a longo prazo.

- Ecossistemas robustos de semicondutores, produção de eletrônicos em larga escala e investimentos contínuos na fabricação de materiais avançados reforçam ainda mais a liderança do mercado regional.

Análise do Mercado de Deposição de Camadas Atômicas na China

A China é a maior contribuinte na região Ásia-Pacífico, impulsionada por investimentos maciços em semicondutores, rápida expansão de fundições e forte apoio governamental à fabricação nacional de chips. O crescente desenvolvimento de processadores de IA, chips de memória, sensores e tecnologias de exibição intensifica a demanda por sistemas ALD capazes de revestimento preciso em escala atômica. A presença de grandes polos de manufatura e fornecedores locais de equipamentos impulsiona ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Deposição de Camadas Atômicas

O Japão contribui significativamente para o crescimento regional, impulsionado pela pesquisa avançada em materiais semicondutores, pela fabricação de eletrônicos de precisão e pela forte adoção de tecnologias de deposição nos setores de eletrônica industrial e médica. A modernização contínua das instalações de fabricação de semicondutores e displays fortalece a demanda do mercado.

Análise do Mercado de Deposição de Camadas Atômicas na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão de centros de design de semicondutores, iniciativas de fabricação eletrônica e investimentos governamentais em fabricação de chips. A crescente demanda por sensores, eletrônicos de consumo e dispositivos industriais impulsiona a adoção da deposição de camada atômica (ALD) em ambientes de pesquisa e prototipagem.

Análise do Mercado de Deposição de Camadas Atômicas na Coreia do Sul

A Coreia do Sul contribui significativamente devido à forte demanda por dispositivos de memória, processadores de IA, telas OLED e eletrônicos de consumo de alto desempenho. O rápido desenvolvimento de fábricas de semicondutores e tecnologias de tela impulsiona a adoção de sistemas ALD avançados com maior precisão e produtividade de deposição.

Mercado de Deposição de Camadas Atômicas na América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,84%, entre 2026 e 2033, impulsionada pelo rápido crescimento em pesquisa e desenvolvimento de semicondutores, desenvolvimento de hardware de IA, computação quântica e pesquisa de materiais avançados nos EUA e Canadá. A crescente demanda por deposição de filmes ultrafinos em arquiteturas de chips avançadas, dispositivos médicos e eletrônica aeroespacial continua a acelerar a expansão do mercado.

Análise do Mercado de Deposição de Camadas Atômicas nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela forte inovação em semicondutores, pela rápida adoção de tecnologias de nós avançados e pela ampla utilização de sistemas ALD em fundições, laboratórios de pesquisa e no setor de eletrônica de defesa. O crescente desenvolvimento de aceleradores de IA, processadores de alta velocidade e sensores avançados intensifica a demanda por soluções de deposição de precisão.

Análise do Mercado de Deposição de Camadas Atômicas no Canadá

O Canadá contribui significativamente para o crescimento regional, impulsionado pela expansão de polos de pesquisa em nanotecnologia, pelo aumento das atividades de projeto de semicondutores e pelo crescente investimento em eletrônica para a área da saúde e em pesquisa e desenvolvimento de materiais avançados. Universidades e centros de inovação utilizam cada vez mais sistemas de deposição de camada atômica (ALD) para aplicações de revestimento de precisão e engenharia de materiais.

Quais são as principais empresas no mercado de deposição de camadas atômicas?

A indústria de deposição de camadas atômicas é liderada principalmente por empresas consolidadas, incluindo:

- ADEKA CORPORATION (Japão)

- AIXTRON SE (Alemanha)

- Applied Materials Inc. (EUA)

- ASM International NV (Países Baixos)

- LAM RESEARCH CORPORATION (EUA)

- Tokyo Electron Limited (Japão)

- Kurt J. Lesker Company (EUA)

- Beneq Oy (Finlândia)

- Veeco Instruments Inc. (EUA)

- ANRIC TECH. (Coreia do Sul)

- Encapsulix (França)

- SENTECH Instruments GmbH (Alemanha)

- Oxford Instruments plc (Reino Unido)

- Forge Nano Inc. (EUA)

- Merck KGaA (Alemanha)

- HZO, Inc. (EUA)

- Picosun Oy (Finlândia)

Quais são os desenvolvimentos recentes no mercado global de deposição de camadas atômicas?

- Em novembro de 2025, a Beneq Oy lançou a plataforma Transmute ALD, um sistema de deposição avançado de última geração desenvolvido para a fabricação em alto volume de componentes eletrônicos de potência de banda larga, componentes de RF e aplicações de micro-LED. A plataforma integra pré-tratamento por plasma, PEALD e ALD térmica para garantir uma produção de alto rendimento com controle preciso da interface em nível atômico. Em suma, este lançamento fortalece a posição da Beneq em tecnologias avançadas de deposição de semicondutores e apoia a fabricação de eletrônicos de última geração.

- Em setembro de 2025, a Forge Nano Inc. apresentou sua ferramenta TEPHRA One de 200 mm para deposição de camada atômica (ALD) em wafer único na SEMICON Taiwan. O sistema foi projetado para suportar a deposição automatizada de óxidos, nitretos e revestimentos nanolaminados para a fabricação de semicondutores compostos. Ele permite velocidades de revestimento mais rápidas e produção escalável em nível de wafer para aplicações eletrônicas avançadas. Em suma, essa inovação aprimora a eficiência da produção e expande as capacidades da Forge Nano em soluções de ALD para semicondutores.

- Em fevereiro de 2025, a Lam Research Corporation apresentou o sistema de deposição de camadas atômicas (ALD) ALTUS Halo, reconhecido como a primeira solução ALD de molibdênio do setor para a fabricação de semicondutores em alto volume. A plataforma oferece metalização de baixa resistividade e sem vazios, essencial para chips de memória e lógica avançados, suportando a contínua escalabilidade para IA e dispositivos de próxima geração. Em suma, este desenvolvimento reforça a liderança da Lam Research em tecnologias de deposição de semicondutores de precisão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.