Global Automotive Embedded Systems In Automobile Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.52 Billion

USD

9.65 Billion

2024

2032

USD

5.52 Billion

USD

9.65 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.65 Billion | |

| % | |

|

Segmentação do mercado global de sistemas embarcados automotivos no mercado automotivo, por tipo (hardware embarcado e software embarcado), tipo de veículo (veículo de passeio, veículo comercial leve e veículo comercial pesado), componente (sensores, microcontroladores, transceptores e dispositivos de memória), aplicação (infoentretenimento e telemática, eletrônica de carroceria, segurança, controle de potência e controle de chassi), veículo elétrico (veículo elétrico a bateria (BEV), veículo elétrico híbrido plug-in (PHEV) e veículo elétrico híbrido (HEV)) - Tendências e previsões do setor até 2032

Sistemas embarcados automotivos no tamanho do mercado automotivo

- Os sistemas embarcados automotivos globais no mercado automobilístico foram avaliados em US$ 5,52 bilhões em 2024 e devem atingir US$ 9,65 bilhões até 2032.

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 7,22%, impulsionado principalmente pela crescente demanda por sistemas avançados de assistência ao motorista (ADAS), a crescente adoção de veículos elétricos (VEs) e os avanços nas tecnologias de veículos autônomos.

- Este crescimento é impulsionado por fatores como a crescente necessidade de recursos aprimorados de segurança para veículos, a integração de tecnologias de Inteligência Artificial (IA) e Internet das Coisas (IoT) em veículos e a tendência crescente de eletrificação de veículos, que requer sistemas embarcados sofisticados para gerenciamento de bateria, distribuição de energia e controle geral do veículo.

Análise de sistemas embarcados automotivos no mercado automotivo

- O mercado de sistemas embarcados automotivos está se expandindo devido à crescente demanda por tecnologias avançadas de veículos, como infoentretenimento, recursos de segurança e sistemas de controle de motor

- À medida que os veículos se tornam mais conectados e inteligentes, a dependência de sistemas embarcados para funções como navegação, assistência ao condutor e controlo do trem de força está a crescer rapidamente.

- O aumento dos veículos elétricos e das tecnologias de condução autónoma está a alimentar a procura de sistemas embarcados, que são essenciais para o funcionamento e desempenho dos veículos.

- Os fabricantes estão se concentrando em aprimorar as capacidades dos sistemas embarcados para oferecer melhor desempenho, eficiência energética e confiabilidade em resposta às necessidades dos consumidores e regulatórias

- Os investimentos em pesquisa e desenvolvimento estão impulsionando a inovação, resultando em soluções automotivas embarcadas mais inteligentes, seguras e eficientes para uma experiência de direção aprimorada.

Por exemplo,

- O sistema de piloto automático da Tesla usa sistemas embarcados para processar dados em tempo real de sensores e câmeras, permitindo recursos de direção semiautônoma e demonstrando a crescente dependência de tecnologias embarcadas avançadas em veículos modernos.

Escopo do Relatório e Segmentação do Mercado de Sistemas Embarcados Automotivos em Automóveis

|

Atributos |

Sistemas embarcados automotivos: principais insights do mercado automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Sistemas embarcados automotivos nas tendências do mercado automobilístico

“Aumento da adoção de tecnologias de veículos conectados”

-

A crescente adoção de tecnologias de veículos conectados está melhorando a comunicação do veículo com outros veículos, infraestrutura e dispositivos externos

- Essas tecnologias permitem a troca de dados em tempo real, fornecendo aos motoristas recursos de segurança como prevenção de colisões, controle de cruzeiro adaptativo e atualizações de tráfego em tempo real.

- Sistemas embarcados em veículos conectados oferecem suporte a diagnósticos remotos, atualizações de software por rádio e navegação avançada, melhorando a eficiência geral da direção.

- A conectividade permite a integração perfeita com smartphones e outros dispositivos inteligentes, dando aos motoristas controle sobre as funções do carro e acesso a opções de informação e entretenimento

- Os operadores de frotas estão se beneficiando das tecnologias de veículos conectados, monitorando o desempenho dos veículos, melhorando a manutenção e otimizando as operações

Por exemplo,

- O serviço OnStar da General Motors permite diagnósticos de veículos em tempo real , desbloqueio remoto de portas e serviços de emergência, demonstrando o valor das tecnologias conectadas na melhoria do gerenciamento de veículos e da conveniência do motorista

Sistemas embarcados automotivos na dinâmica do mercado automobilístico

Motorista

“Crescente demanda por recursos avançados de segurança”

- A crescente demanda por recursos avançados de segurança está impulsionando a adoção de sistemas automotivos embarcados, com os consumidores priorizando a segurança na compra de seus veículos

- Os sistemas embarcados desempenham um papel central no desenvolvimento de sistemas avançados de assistência ao condutor (ADAS), incluindo recursos como frenagem automática de emergência, aviso de saída de faixa e controle de cruzeiro adaptativo.

- A mudança para veículos elétricos e tecnologias de direção autônoma está aumentando a demanda por sistemas embarcados para gerenciar a vida útil da bateria, distribuição de energia e processar dados de sensores e câmeras

- Regulamentações de segurança mais rigorosas estão pressionando as montadoras a integrar tecnologias embarcadas mais sofisticadas para atender aos padrões de segurança e melhorar a proteção dos veículos

- Com a crescente conscientização sobre a segurança no trânsito e o foco na redução de incidentes relacionados ao trânsito, o mercado automotivo está investindo mais em sistemas embarcados para melhorar a segurança dos veículos e salvar vidas

Por exemplo,

- O Pilot Assist da Volvo é um sistema avançado de assistência ao motorista que combina controle de cruzeiro adaptativo e assistência de permanência em faixa para aumentar a segurança ao dirigir. Este sistema utiliza tecnologias embarcadas, incluindo câmeras e sensores, para ajudar os motoristas a manter uma distância segura de outros veículos, permanecer centralizados na faixa e evitar possíveis colisões. O sistema é um exemplo de como as montadoras estão utilizando sistemas embarcados automotivos para atender à demanda dos consumidores por experiências de direção mais seguras e cumprir padrões de segurança mais rigorosos. A Volvo continua aprimorando esses recursos em resposta à crescente demanda dos consumidores por tecnologias de segurança aprimoradas em seus veículos.

Oportunidade

“Sistemas avançados de assistência ao condutor”

- Os sistemas embarcados automotivos são cada vez mais parte integrante dos veículos modernos, com uma grande oportunidade de crescimento na expansão dos Sistemas Avançados de Assistência ao Motorista (ADAS), que melhoram a segurança, a eficiência e a conveniência dos veículos.

- O ADAS inclui recursos como assistente de permanência em faixa, controle de cruzeiro adaptativo, prevenção de colisões e assistente de estacionamento. Essas tecnologias estão ganhando destaque devido a regulamentações de segurança mais rigorosas e à demanda do consumidor por veículos mais inteligentes e seguros.

Por exemplo,

- Em 2021, os sistemas Autopilot da Tesla e Super Cruise da GM foram exemplos importantes de integração ADAS , oferecendo recursos de direção semiautônoma, o que reflete como esses sistemas estão se tornando mais comuns.

- Os sistemas embarcados automotivos são essenciais para habilitar o ADAS, processando dados em tempo real de sensores como câmeras, radares e LiDAR. Esses sistemas são projetados para lidar com grandes quantidades de dados de forma eficiente, garantindo uma tomada de decisão rápida para maior segurança veicular.

Por exemplo,

- A Mobileye, uma empresa da Intel, fornece processamento de imagens em tempo real para assistência avançada ao motorista, habilitando sistemas como alerta de colisão e assistente de permanência em faixa. Esses sistemas dependem de hardware e software embarcados para funcionar de forma eficaz.

- Como o ADAS depende de uma tomada de decisão precisa e em tempo real, os sistemas embarcados devem gerenciar dados complexos de forma eficiente para executar funções críticas de segurança, como evitar colisões ou ajustar a velocidade em tempo real.

- As tecnologias ADAS estão se tornando padrão em veículos convencionais, incluindo modelos de médio porte, criando oportunidades significativas de crescimento para desenvolvedores de sistemas embarcados automotivos à medida que a demanda por esses sistemas se expande no mercado.

Restrição/Desafio

“Alto custo de implementação”

- O alto custo de implementação de sistemas embarcados automotivos avançados envolve investimentos substanciais em pesquisa e desenvolvimento, bem como em hardware e software especializados

- Esses sistemas exigem sensores sofisticados, processadores e algoritmos de software complexos, o que aumenta os custos de produção para as montadoras.

- Para os fabricantes de veículos de mercado de massa, a incorporação de sistemas embarcados de alta qualidade pode levar a preços mais altos para os veículos, reduzindo potencialmente a demanda em mercados sensíveis ao preço.

- A integração de tecnologias de ponta, como sistemas de condução autónoma, exige testes extensivos, certificação e manutenção contínua, aumentando ainda mais os custos

- Os fabricantes menores ou aqueles com recursos limitados podem ter dificuldades para competir com empresas maiores, o que dificulta sua capacidade de adotar sistemas embarcados avançados.

Por exemplo,

- A Ford vem enfrentando desafios na integração de recursos avançados de direção autônoma devido aos altos custos associados à tecnologia, o que a levou a adiar a implementação de veículos totalmente autônomos em seus modelos de mercado de massa. Este é um exemplo concreto das barreiras financeiras à implementação desses sistemas, especialmente para empresas que buscam manter preços acessíveis.

Sistemas embarcados automotivos no escopo do mercado automotivo

O mercado é segmentado com base no tipo, tipo de veículo, componente, aplicação e veículo elétrico

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de veículo |

|

|

Por componente |

|

|

Por aplicação |

|

|

Por veículo elétrico |

|

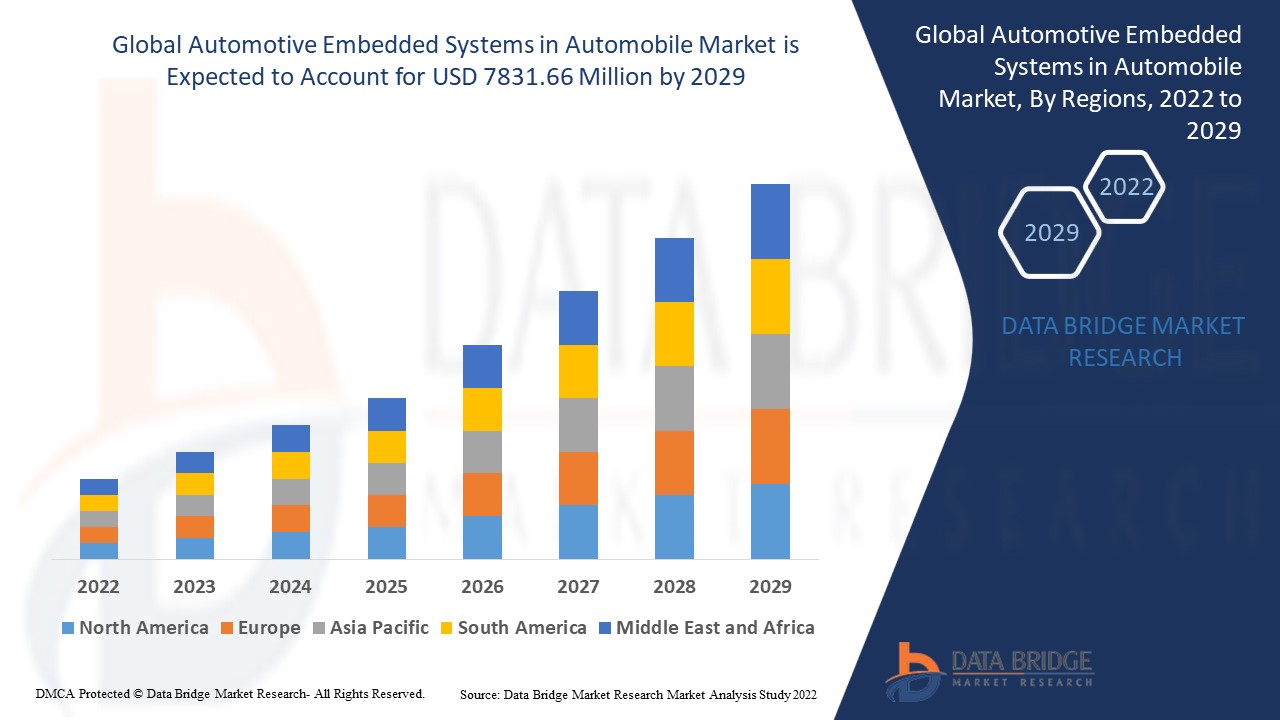

Análise regional de sistemas embarcados automotivos no mercado automotivo

“A América do Norte é a região dominante no mercado de sistemas embarcados automotivos”

- A América do Norte está dominando o mercado de sistemas automotivos embarcados devido aos seus avanços em tecnologias de carros conectados, direção autônoma e veículos elétricos

- Regulamentações rigorosas de segurança, especialmente em relação à segurança cibernética, estão incentivando as montadoras a integrar sistemas embarcados mais sofisticados para atender aos padrões de conformidade

- A crescente demanda por carros conectados está alimentando a necessidade de sistemas embarcados para permitir o processamento de dados, comunicação e navegação em tempo real.

- Governos e montadoras estão investindo pesadamente em pesquisa e desenvolvimento para promover tecnologias de direção autônoma e mobilidade elétrica na região

- A mudança para veículos elétricos está impulsionando a demanda por sistemas embarcados para otimizar o gerenciamento da bateria, a eficiência energética e o desempenho geral do veículo

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de sistemas embarcados automotivos , impulsionada pela rápida expansão da fabricação de automóveis em países como China, Japão e Índia.

- A região se beneficia de uma forte presença de grandes fabricantes automotivos e de uma robusta cadeia de suprimentos de componentes eletrônicos, o que acelera a implantação de sistemas embarcados

- Políticas governamentais, como subsídios para veículos elétricos e iniciativas para melhorar sistemas de transporte inteligentes, contribuem para a alta demanda por sistemas embarcados automotivos

- O aumento da renda disponível e uma classe média crescente em mercados emergentes como a Índia estão aumentando a demanda por veículos com recursos avançados de segurança, informação e conectividade.

- A Ásia-Pacífico abriga muitos inovadores líderes em tecnologia automotiva, impulsionando o desenvolvimento de veículos inteligentes e a integração de sistemas embarcados de ponta

Sistemas embarcados automotivos na participação do mercado automotivo

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Continental AG (Alemanha)

- Robert Bosch GmbH (Alemanha)

- BorgWarner Inc. (EUA)

- Mitsubishi Electric Corporation (Japão)

- Johnson Electric Holdings Limited (Hong Kong)

- NXP Semiconductors (Holanda)

- HARMAN International (EUA)

- Infineon Technologies AG (Alemanha)

- Texas Instruments Incorporated (EUA)

- DENSO CORPORATION (Japão)

- Panasonic Corporation (Japão)

- Aptiv (Irlanda)

- Verizon (EUA)

- NVIDIA Corp. (EUA)

- Analog Devices, Inc. (EUA)

- TOSHIBA CORPORATION (Japão)

Últimos desenvolvimentos em sistemas embarcados automotivos globais no mercado automotivo

- Em março de 2025, a General Motors (GM) firmou uma parceria com a Nvidia para integrar as plataformas de IA da Nvidia aos sistemas de veículos autônomos e assistência ao motorista da GM . Essa colaboração visa aprimorar a segurança, o desempenho e a autonomia dos veículos, utilizando IA avançada para processamento de dados em tempo real. A parceria também otimizará os processos de fabricação da GM, melhorando a eficiência da produção. O desenvolvimento acelerará a entrada da GM no mercado de veículos autônomos, aprimorando a segurança do consumidor e posicionando a empresa como líder em tecnologias automotivas com tecnologia de IA. Espera-se que essa inovação tenha um impacto significativo no mercado, impulsionando a adoção de veículos autônomos e elétricos.

- Em janeiro de 2025, a NXP Semiconductors anunciou a aquisição da TTTech Auto, da Áustria, por US$ 625 milhões. Esta aquisição visa fortalecer a posição da NXP no mercado automotivo, integrando o middleware voltado para a segurança da TTTech Auto, que garante que as atualizações do sistema não interrompam funções críticas do veículo. O empreendimento visa fortalecer a oferta automotiva da NXP, particularmente em sistemas avançados de assistência ao motorista e tecnologias de direção autônoma. Espera-se que a aquisição acelere o papel da NXP no crescente mercado de sistemas embarcados automotivos, aprimorando a segurança e o desempenho dos veículos. Esta iniciativa terá um impacto significativo no mercado, ao aprimorar as capacidades de veículos autônomos e conectados.

- Em dezembro de 2024, a FPT Corporation firmou parceria com a Denso para acelerar o desenvolvimento de veículos definidos por software (SDVs) . Essa colaboração visa focar em soluções avançadas de software, especialmente para Sistemas Avançados de Assistência ao Condutor (ADAS). As duas empresas desenvolverão conjuntamente estruturas de desenvolvimento global de alta qualidade e alta velocidade para atender à crescente demanda por tecnologias automotivas inteligentes e baseadas em software. Além disso, a FPT e a Denso estabelecerão um centro de desenvolvimento offshore para se concentrar no desenvolvimento e treinamento de recursos humanos, aprimorando sua colaboração. Essa parceria contribuirá para a próxima geração de SDVs com foco em IA, tornando os veículos mais inteligentes, seguros e conectados. Ela fortalece sua posição no mercado de SDVs em rápida evolução, beneficiando a mudança da indústria automotiva em direção a veículos mais conectados e autônomos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO SISTEMA EMBUTIDO AUTOMOTIVO GLOBAL NO MERCADO AUTOMOTIVO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SISTEMAS EMBUTIDOS AUTOMOTIVOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 SISTEMA EMBUTIDO AUTOMOTIVO GLOBAL NO MERCADO AUTOMOTIVO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 LUTAS PREMIUM

5.1 CENÁRIO REGULAMENTAR

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 ANÁLISE TECNOLÓGICA

5.4 ANÁLISE DA CADEIA DE VALOR

5.5 ANÁLISE DE PATENTES

5.6 TENDÊNCIAS EMERGENTES EM SISTEMAS E APLICAÇÕES EMBUTIDAS AUTOMOTIVAS

5.7 ANÁLISE DE PREÇOS

5.8 PADRÃO DE SEGURANÇA FUNCIONAL AUTOMOTIVA

5.9 CONFORMIDADE DO DESENVOLVIMENTO AUTOSAR

5.1 VERIFICAÇÃO E VALIDAÇÃO (V&V), INSTALAÇÕES DE TESTE NA EUROPA E NO VIETNÃ

6 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR COMPONENTES

6.1 VISÃO GERAL

6.2 HARDWARE

6.2.1 DISPOSITIVOS DE MEMÓRIA

6.2.2 PROCESSADORES DE SINAIS DIGITAIS (DSP)

6.2.3 MICROPROCESSADORES

6.2.3.1. MICROPROCESSADORES DE 8 BITS

6.2.3.2. MICROPROCESSADORES DE 16 BITS

6.2.3.3. MICROPROCESSADORES DE 32 BITS

6.2.4 MICROCONTROLADORES

6.2.4.1. MICROCONTROLADORES DE 8 BITS

6.2.4.2. MICROCONTROLADORES DE 16 BITS

6.2.4.3. MICROCONTROLADORES DE 32 BITS

6.2.5 SENSORES

6.2.5.1. SENSOR DE TEMPERATURA

6.2.5.2. SENSOR DE PRESSÃO

6.2.5.3. SENSOR DE IMAGEM

6.2.5.4. SENSOR DE RADAR

6.2.5.5. SENSOR LIDAR

6.2.6 TRANSCEPTORES

6.2.7 OUTROS

6.3 SOFTWARE

6.4 SERVIÇOS

7 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR FUNCIONALIDADE

7.1 VISÃO GERAL

7.2 SISTEMAS EMBUTIDOS AUTÔNOMOS

7.2.1 POR COMPONENTES

7.2.1.1. HARDWARE

7.2.1.2. SOFTWARE

7.2.1.3. SERVIÇOS

7.3 SISTEMAS EMBUTIDOS EM TEMPO REAL

7.3.1 POR COMPONENTES

7.3.1.1. HARDWARE

7.3.1.2. SOFTWARES

7.3.1.3. SERVIÇOS

7.3.2 POR TIPO

7.3.2.1. SISTEMA DE TEMPO REAL SOFT

7.3.2.2. SISTEMA DE TEMPO REAL RÍGIDO

7.4 SISTEMAS EMBUTIDOS MÓVEIS

7.4.1 POR COMPONENTES

7.4.1.1. HARDWARE

7.4.1.2. SOFTWARES

7.4.1.3. SERVIÇOS

7.5 SISTEMAS EMBUTIDOS EM REDE

7.5.1 POR COMPONENTES

7.5.1.1. HARDWARE

7.5.1.2. SOFTWARE

7.5.1.3. SERVIÇOS

8 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR APLICAÇÃO

8.1 CONTROLE DO SISTEMA DE TRANSMISSÃO E DO CHASSI

8.1.1 SISTEMAS DE NAVEGAÇÃO AUTOMÁTICA

8.1.2 CONTROLE DE CRUZEIRO

8.1.3 CONTROLE DE SUSPENSÃO

8.1.4 SISTEMA DE ASSISTÊNCIA DE ESTACIONAMENTO

8.1.5 CONTROLE DO MOTOR

8.1.6 OUTROS

8.2 INFORMAÇÃO E TELEMÁTICA

8.3 ELETRÔNICA CORPORAL

8.3.1 SISTEMAS DE IGNIÇÃO

8.3.2 INJEÇÃO DE COMBUSTÍVEL

8.3.3 SISTEMAS DE ILUMINAÇÃO

8.3.4 FECHADURA DE PORTAS E JANELAS

8.3.5 OUTROS

8.4 SEGURANÇA E PROTEÇÃO

8.4.1 ADAS

8.4.2 SISTEMA DE FREIO ELETRÔNICO

8.4.2.1. SISTEMAS DE CONTROLE ANTIBLOQUEIO (ABS)

8.4.2.2. CONTROLE ELETRÔNICO DE ESTABILIDADE (ESC)

8.4.2.3. SISTEMA DE CONTROLE DE TRAÇÃO (TCS)

8.4.3 SISTEMAS DE AIRBAG

9 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR TIPO DE PROPULSÃO

9.1 VISÃO GERAL

9.2 MOTOR DE COMBUSTÃO INTERNA (ICE)

9.2.1 GASOLINA

9.2.2 DIESEL

9.2.3 GNC

9.3 VEÍCULOS ELÉTRICOS

9.3.1 VEÍCULOS ELÉTRICOS A BATERIA (VEB)

9.3.2 VEÍCULOS ELÉTRICOS HÍBRIDOS (VEH)

9.3.3 VEÍCULOS ELÉTRICOS HÍBRIDOS PLUG-IN (PHEV)

9.3.4 VEÍCULOS ELÉTRICOS COM CÉLULAS DE COMBUSTÍVEL (FCEV)

10 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR TIPO DE VEÍCULO

10.1 VISÃO GERAL

10.2 CARROS DE PASSAGEIROS

10.2.1 AUTOMÓVEIS DE PASSAGEIROS, POR TIPO

10.2.1.1. SEDÃ

10.2.1.2. SUV

10.2.1.3. MVP

10.2.1.4. CUPÊ

10.2.1.5. CRUZAMENTO

10.2.1.6. HATCHBACK

10.2.1.7. CONVERSÍVEL

10.2.1.8. CARRO ESPORTIVO

10.2.1.9. OUTROS

10.3 VEÍCULO COMERCIAL

10.3.1 VEÍCULOS COMERCIAIS, POR TIPO

10.3.1.1. VEÍCULO COMERCIAL LEVE (VCL)

10.3.1.1.1. POR TIPO

10.3.1.1.1.1 VANS

10.3.1.1.1.1.1. FURGÕES DE CARGA

10.3.1.1.1.1.2. VANS DE PASSAGEIROS

10.3.1.1.1.2 CAMINHONETES

10.3.1.1.1.3 MINI-ÔNIBUS

10.3.1.1.1.4 TREINADORES

10.3.1.1.1.5 OUTROS

10.3.1.2. VEÍCULO COMERCIAL PESADO (VCP)

10.3.1.2.1. POR TIPO

10.3.1.2.1.1 ÔNIBUS

10.3.1.2.1.2 CAMINHÕES

10.3.1.2.1.2.1. CAMINHÕES BASCULANTES

10.3.1.2.1.2.2. REBOQUES

10.3.1.2.1.2.3. CAMINHÕES DE CIMENTO

10.3.1.2.1.2.4. OUTROS

10.3.1.2.1.3 REBOQUES

10.3.1.2.1.4 OUTROS

11 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, POR GEOGRAFIA

SISTEMA EMBUTIDO AUTOMOTIVO GLOBAL NO MERCADO AUTOMOTIVO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

11.1 AMÉRICA DO NORTE

11.1.1 EUA

11.1.2 CANADÁ

11.1.3 MÉXICO

11.2 EUROPA

11.2.1 ALEMANHA

11.2.2 FRANÇA

11.2.3 Reino Unido

11.2.4 ITÁLIA

11.2.5 ESPANHA

11.2.6 RÚSSIA

11.2.7 TURQUIA

11.2.8 BÉLGICA

11.2.9 HOLANDA

11.2.10 NORUEGA

11.2.11 FINLÂNDIA

11.2.12 SUÍÇA

11.2.13 DINAMARCA

11.2.14 POLÔNIA

11.2.15 RESTO DA EUROPA

11.3 ÁSIA-PACÍFICO

11.3.1 JAPÃO

11.3.2 CHINA

11.3.3 COREIA DO SUL

11.3.4 ÍNDIA

11.3.5 AUSTRÁLIA

11.3.6 NOVA ZELÂNDIA

11.3.7 SINGAPURA

11.3.8 TAILÂNDIA

11.3.9 MALÁSIA

11.3.10 INDONÉSIA

11.3.11 FILIPINAS

11.3.12 TAIWAN

11.3.13 VIETNÃ

11.3.14 RESTO DA ÁSIA-PACÍFICO

11.4 AMÉRICA DO SUL

11.4.1 BRASIL

11.4.2 ARGENTINA

11.4.3 RESTO DA AMÉRICA DO SUL

11.5 ORIENTE MÉDIO E ÁFRICA

11.5.1 ÁFRICA DO SUL

11.5.2 EGITO

11.5.3 ARÁBIA SAUDITA

11.5.4 Emirados Árabes Unidos

11.5.5 OMÃ

11.5.6 BAHREIN

11.5.7 ISRAEL

11.5.8 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

11.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

12 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 FUSÕES E AQUISIÇÕES

12.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

12.7 EXPANSÕES

12.8 ALTERAÇÕES REGULAMENTARES

12.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

13 SISTEMAS EMBUTIDOS AUTOMOTIVOS GLOBAIS NO MERCADO AUTOMOTIVO, ANÁLISE SWOT E DBMR

14 SISTEMA EMBUTIDO AUTOMOTIVO GLOBAL NO MERCADO AUTOMOTIVO, PERFIL DA EMPRESA

14.1 ROBERT BOSCH GMBH

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 PRESENÇA GEOGRÁFICA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTOS RECENTES

14.2 AG CONTINENTAL

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 PRESENÇA GEOGRÁFICA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 TOSHIBA INFORMATION SYSTEMS CORP.

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 PRESENÇA GEOGRÁFICA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 CORPORAÇÃO DENSO

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 PRESENÇA GEOGRÁFICA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14.5 TESSOLVE

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 PRESENÇA GEOGRÁFICA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTOS RECENTES

14.6 TEXAS INSTRUMENTS INCORPORATED

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 PRESENÇA GEOGRÁFICA

14.6.4 PORTFÓLIO DE PRODUTOS

14.6.5 DESENVOLVIMENTOS RECENTES

14.7 NXP SEMICONDUTORES

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PRESENÇA GEOGRÁFICA

14.7.4 PORTFÓLIO DE PRODUTOS

14.7.5 DESENVOLVIMENTOS RECENTES

14.8 CIENTRA TECHSOLUTION PVT. LTD.

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PRESENÇA GEOGRÁFICA

14.8.4 PORTFÓLIO DE PRODUTOS

14.8.5 DESENVOLVIMENTOS RECENTES

14,9 ELEKS

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PRESENÇA GEOGRÁFICA

14.9.4 PORTFÓLIO DE PRODUTOS

14.9.5 DESENVOLVIMENTOS RECENTES

14.1 CORPORAÇÃO INTEL

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PRESENÇA GEOGRÁFICA

14.10.4 PORTFÓLIO DE PRODUTOS

14.10.5 DESENVOLVIMENTOS RECENTES

14.11 LABORATÓRIOS DE SILÍCIO

14.11.1 RESUMO DA EMPRESA

14.11.2 ANÁLISE DE RECEITA

14.11.3 PRESENÇA GEOGRÁFICA

14.11.4 PORTFÓLIO DE PRODUTOS

14.11.5 DESENVOLVIMENTOS RECENTES

14.12 ADVANCED MICRO DEVICES, INC.

14.12.1 RESUMO DA EMPRESA

14.12.2 ANÁLISE DE RECEITA

14.12.3 PRESENÇA GEOGRÁFICA

14.12.4 PORTFÓLIO DE PRODUTOS

14.12.5 DESENVOLVIMENTOS RECENTES

14.13 NUVOTON TECHNOLOGY CORPORATION

14.13.1 RESUMO DA EMPRESA

14.13.2 ANÁLISE DE RECEITA

14.13.3 PRESENÇA GEOGRÁFICA

14.13.4 PORTFÓLIO DE PRODUTOS

14.13.5 DESENVOLVIMENTOS RECENTES

14.14 SISTEMAS EMBUTIDOS BTC

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PRESENÇA GEOGRÁFICA

14.14.4 PORTFÓLIO DE PRODUTOS

14.14.5 DESENVOLVIMENTOS RECENTES

14h15 PROMWAD

14.15.1 RESUMO DA EMPRESA

14.15.2 ANÁLISE DE RECEITA

14.15.3 PRESENÇA GEOGRÁFICA

14.15.4 PORTFÓLIO DE PRODUTOS

14.15.5 DESENVOLVIMENTOS RECENTES

14.16 RENESAS ELECTRONICS CORPORATION

14.16.1 RESUMO DA EMPRESA

14.16.2 ANÁLISE DE RECEITA

14.16.3 PRESENÇA GEOGRÁFICA

14.16.4 PORTFÓLIO DE PRODUTOS

14.16.5 DESENVOLVIMENTOS RECENTES

14.17 STMICROELETRÔNICA

14.17.1 RESUMO DA EMPRESA

14.17.2 ANÁLISE DE RECEITA

14.17.3 PRESENÇA GEOGRÁFICA

14.17.4 PORTFÓLIO DE PRODUTOS

14.17.5 DESENVOLVIMENTOS RECENTES

14.18 MICROCHIP TECHNOLOGY INC.

14.18.1 RESUMO DA EMPRESA

14.18.2 ANÁLISE DE RECEITA

14.18.3 PRESENÇA GEOGRÁFICA

14.18.4 PORTFÓLIO DE PRODUTOS

14.18.5 DESENVOLVIMENTOS RECENTES

14.19 TECNOLOGIAS INFINEON

14.19.1 RESUMO DA EMPRESA

14.19.2 ANÁLISE DE RECEITA

14.19.3 PRESENÇA GEOGRÁFICA

14.19.4 PORTFÓLIO DE PRODUTOS

14.19.5 DESENVOLVIMENTOS RECENTES

14.2 QUALCOMM TECNOLOGIAS, INC

14.20.1 RESUMO DA EMPRESA

14.20.2 ANÁLISE DE RECEITA

14.20.3 PRESENÇA GEOGRÁFICA

14.20.4 PORTFÓLIO DE PRODUTOS

14.20.5 DESENVOLVIMENTOS RECENTES

14.21 SIEMENS

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PRESENÇA GEOGRÁFICA

14.21.4 PORTFÓLIO DE PRODUTOS

14.21.5 DESENVOLVIMENTOS RECENTES

14.22 INTELIAS

14.22.1 RESUMO DA EMPRESA

14.22.2 ANÁLISE DE RECEITA

14.22.3 PRESENÇA GEOGRÁFICA

14.22.4 PORTFÓLIO DE PRODUTOS

14.22.5 DESENVOLVIMENTOS RECENTES

14.23 BROADCOM

14.23.1 RESUMO DA EMPRESA

14.23.2 ANÁLISE DE RECEITA

14.23.3 PRESENÇA GEOGRÁFICA

14.23.4 PORTFÓLIO DE PRODUTOS

14.23.5 DESENVOLVIMENTOS RECENTES

14.24 NVIDIA

14.24.1 RESUMO DA EMPRESA

14.24.2 ANÁLISE DE RECEITA

14.24.3 PRESENÇA GEOGRÁFICA

14.24.4 PORTFÓLIO DE PRODUTOS

14.24.5 DESENVOLVIMENTOS RECENTES

14,25 SAMSUNG SEMICONDUCTOR

14.25.1 RESUMO DA EMPRESA

14.25.2 ANÁLISE DE RECEITA

14.25.3 PRESENÇA GEOGRÁFICA

14.25.4 PORTFÓLIO DE PRODUTOS

14.25.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

15 CONCLUSÃO

16 RELATÓRIOS RELACIONADOS

17 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.