Global Automotive Rain Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.14 Billion

USD

12.20 Billion

2024

2032

USD

7.14 Billion

USD

12.20 Billion

2024

2032

| 2025 –2032 | |

| USD 7.14 Billion | |

| USD 12.20 Billion | |

| % | |

|

Segmentação do mercado global de sensores de chuva automotivos, por tipo de veículo (carros de passeio, veículos comerciais leves, veículos comerciais pesados), canal de vendas (fabricante de equipamento original (OEM), mercado de reposição), sensibilidade (alta, média, baixa), modo de operação (automático, manual) - Tendências do setor e previsão até 2032

Tamanho do mercado de sensores de chuva automotivos

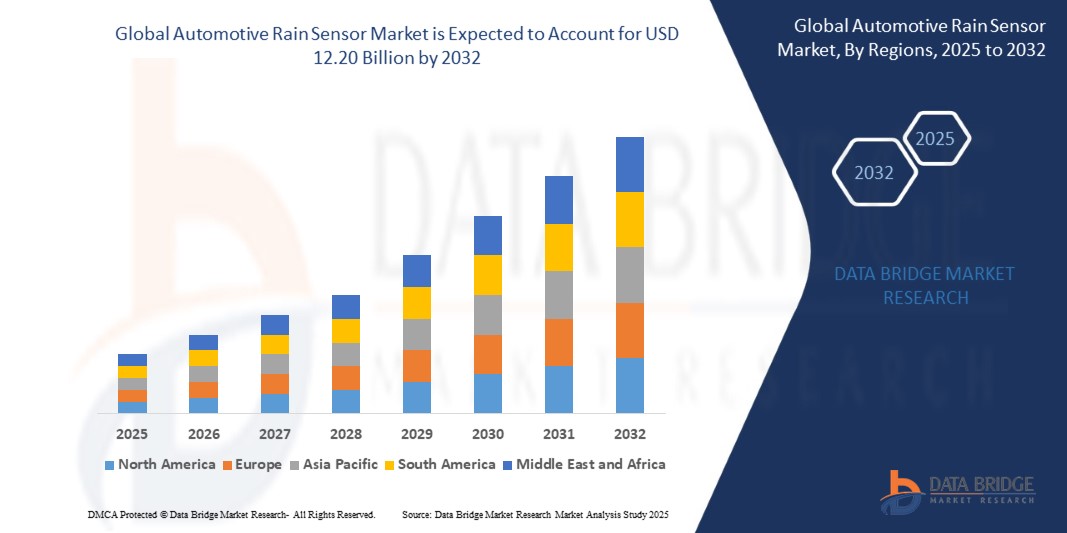

- O tamanho do mercado global de sensores de chuva automotivos foi avaliado em US$ 7,14 bilhões em 2024 e deve atingir US$ 12,20 bilhões até 2032 , com um CAGR de 6,93% durante o período previsto.

- O forte crescimento do mercado é impulsionado principalmente pela crescente integração de sistemas avançados de assistência ao motorista (ADAS) e tecnologias de sensores inteligentes em veículos modernos. Sensores de chuva automotivos, que ativam automaticamente os limpadores de para-brisa com base nos níveis de precipitação, estão se tornando um recurso padrão em modelos de veículos de médio e alto padrão, devido à maior segurança e conveniência para o motorista.

- A expansão do mercado também é apoiada pelo aumento global na produção de veículos, especialmente em regiões como Ásia-Pacífico e América do Norte, juntamente com regulamentações rigorosas de segurança automotiva que pressionam os OEMs a incorporar funcionalidades automatizadas.

Análise de mercado de sensores de chuva automotivos

- Sensores de chuva automotivos, que detectam precipitação no para-brisa e ativam automaticamente os limpadores de para-brisa, estão cada vez mais integrados aos veículos modernos para melhorar a segurança, o conforto e a automação do sistema para o motorista. Esses sensores são componentes vitais dos Sistemas Avançados de Assistência ao Condutor (ADAS), contribuindo para experiências de direção mais seguras e inteligentes.

- A crescente demanda por tecnologias de automação veicular e conveniência para o motorista é um dos principais impulsionadores da adoção de sensores de chuva em veículos de passeio e comerciais. À medida que as montadoras migram para a direção semiautônoma e totalmente autônoma, sistemas de detecção ambiental, como sensores de chuva, tornam-se essenciais.

- A mudança da indústria automotiva global para veículos inteligentes e conectados está impulsionando a adoção de sensores que suportam funções autônomas. Sensores de chuva, quando integrados a sistemas de desembaçamento de para-brisa, automação de faróis e módulos ADAS, fornecem resposta em tempo real às mudanças nas condições ambientais.

- A América do Norte domina o mercado de sensores de chuva automotivos, com a maior participação na receita, de 36,2% em 2024, impulsionada por altas taxas de produção de veículos, infraestrutura avançada de P&D automotivo e forte demanda do consumidor por veículos premium com recursos integrados de segurança e conforto. Os fabricantes de equipamentos originais (OEMs) e fornecedores de nível 1 (Tier 1) dos EUA estão padronizando cada vez mais os sensores de chuva em veículos de médio e alto padrão.

- A região da Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período previsto, impulsionada pela rápida expansão da fabricação de veículos na China, Índia, Coreia do Sul e Japão, e pela crescente acessibilidade de componentes automotivos inteligentes. As políticas governamentais de apoio à segurança veicular, juntamente com a crescente conscientização dos consumidores sobre a tecnologia automotiva, estão acelerando a penetração no mercado regional.

- O segmento de veículos de passeio detém a fatia dominante do mercado de sensores de chuva automotivos em 2024, com os fabricantes de equipamentos originais (OEMs) equipando sedãs, SUVs e veículos elétricos com limpadores de para-brisa com sensor de chuva para aumentar a atratividade e a conformidade regulatória. Enquanto isso, veículos comerciais, principalmente em operações de frotas e logística, estão começando a adotar essas tecnologias para melhorar a visibilidade e a segurança operacional.

Escopo do Relatório e Segmentação do Mercado de Sensores de Chuva Automotivos

|

Atributos |

Principais insights do mercado de sensores de chuva automotivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sensores de chuva automotivos

“ Integração de sensores de chuva com ADAS e tecnologias de direção autônoma ”

- Uma tendência importante no mercado global de sensores de chuva automotivos é a crescente integração de tecnologias de detecção de chuva com ADAS (Sistemas Avançados de Assistência ao Motorista) para oferecer suporte a funcionalidades de veículos autônomos e semiautônomos. Esses sistemas ajudam a ajustar as respostas do veículo em tempo real com base nas condições climáticas, aumentando a segurança do motorista e a inteligência do veículo.

- Por exemplo, em maio de 2023, a Valeo lançou um sensor avançado de chuva e luz com sensibilidade aprimorada e recursos de integração, desenvolvido especialmente para veículos elétricos e plataformas autônomas. Essa inovação permite que o sistema responda às variações do microclima, melhorando a precisão do limpador de para-brisa e a visibilidade do motorista.

- Em março de 2023, a Denso Corporation anunciou que seu conjunto de sensores ADAS de próxima geração incluiria módulos de sensores de chuva atualizados e otimizados para integração com unidades de controle de veículos e sistemas ópticos de detecção de faixas.

- Montadoras como BMW e Mercedes-Benz têm padronizado cada vez mais limpadores com sensor de chuva em seus modelos mais recentes para atender aos padrões de segurança Euro NCAP e aumentar a conveniência do consumidor.

- A crescente demanda por recursos de conforto premium e sistemas inteligentes de resposta ambiental está levando os OEMs a incorporar sensores de chuva não apenas em modelos de ponta, mas também em veículos compactos e de médio porte.

Dinâmica do mercado de sensores de chuva automotivos

Motorista

“Crescente demanda por recursos de segurança e conforto em veículos de passageiros”

- A demanda por soluções automatizadas de segurança e conforto em veículos de passeio é um grande impulsionador do crescimento do mercado de sensores de chuva automotivos. Os consumidores esperam cada vez mais recursos avançados, como limpadores de para-brisa automáticos, acionamento de faróis e assistência ao motorista com sensor de temperatura.

- Em fevereiro de 2024, a Continental AG anunciou a produção em massa de uma nova geração de sensores multifuncionais que combinam detecção de chuva com monitoramento de luz solar e controle climático da cabine, com o objetivo de reduzir o consumo de energia em veículos elétricos.

- O impulso rumo à eletrificação e automação de veículos está impulsionando ainda mais a adoção de sensores de chuva. Por exemplo, a Tesla aprimorou seu algoritmo "Deep Rain" baseado em câmera em 2023, melhorando a precisão dos sistemas de limpadores de para-brisa automáticos com base na detecção de condições climáticas em tempo real e no aprendizado de máquina.

- As regulamentações governamentais e os padrões de segurança na Europa, América do Norte e partes da Ásia também estão pressionando as montadoras a integrar sensores de chuva como parte do conjunto de recursos padrão em novos veículos.

Restrição/Desafio

“ Alto custo e adoção limitada em veículos de nível básico ”

- Um desafio significativo para o mercado de sensores de chuva automotivos é o custo relativamente alto de integração, o que limita a adoção em segmentos de veículos econômicos e básicos, principalmente em economias emergentes.

- Em outubro de 2023, um estudo da IHS Markit observou que, embora mais de 75% dos veículos premium incluam sensores de chuva como padrão, menos de 30% dos veículos da classe econômica os possuem, devido à sensibilidade ao preço e às menores expectativas dos clientes nesse segmento.

- O alto custo dos componentes de detecção óptica, somado à necessidade de integração com módulos de controle do veículo, aumenta as despesas de fabricação, impedindo a ampla inclusão em modelos de nível inferior.

- Além disso, instalações de sensores de chuva no mercado de reposição enfrentam desafios de compatibilidade, confiabilidade e facilidade de manutenção, restringindo ainda mais a expansão do mercado fora dos sistemas instalados pelo OEM.

- Para resolver isso, empresas como Hella e Mitsuba estão trabalhando em projetos de sensores de chuva com custo otimizado e unidades de sensores multifuncionais, visando reduzir os custos por unidade e melhorar a facilidade de integração para veículos econômicos.

Escopo de mercado de sensores de chuva automotivos

O mercado é segmentado com base no tipo de veículo, canal de vendas, sensibilidade e modo de operação.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de sensores de chuva automotivos é segmentado em carros de passeio, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs).

O segmento de carros de passeio representou a maior fatia de mercado em 2024, impulsionado pela crescente demanda do consumidor por recursos aprimorados de segurança e conforto, como limpadores automáticos e iluminação inteligente. Grandes montadoras como BMW, Hyundai e Toyota continuam a padronizar sensores de chuva em modelos premium e intermediários, contribuindo para a ampla adoção.

Espera-se que o segmento de Veículos Comerciais Leves registre o crescimento mais rápido durante o período previsto, à medida que os operadores de frotas adotam cada vez mais tecnologias de sensor de chuva para melhorar a visibilidade do motorista, reduzir o risco de acidentes e atender às crescentes normas de segurança veicular. Por exemplo, os modelos Ford Transit e Mercedes-Benz Sprinter agora oferecem limpadores de para-brisa com sensor de chuva como itens de série ou opcionais em diversos mercados.

- Por canal de vendas

Com base no canal de vendas, o mercado é segmentado em Fabricante de Equipamento Original (OEM) e Mercado de Reposição.

O segmento OEM dominou o mercado em 2024, respondendo pela maior parte da receita. As montadoras estão integrando sensores de chuva em novos modelos de veículos como parte de pacotes mais amplos de sistemas avançados de assistência ao motorista (ADAS). Por exemplo, no final de 2023, o Grupo Volkswagen começou a integrar sensores de chuva em sua plataforma MQB de próxima geração em diversas marcas.

O segmento de reposição está ganhando força, principalmente em economias emergentes, onde os consumidores adaptam sensores de chuva em veículos mais antigos. Empresas como a Valeo Service e a Hella oferecem kits de sensores de chuva plug-and-play para o mercado de reposição, personalizados para modelos de veículos regionais, especialmente no Sudeste Asiático e na América Latina.

- Por Sensibilidade

Com base na sensibilidade, o mercado é segmentado em Alto, Médio e Baixo.

O segmento de Alta Sensibilidade deteve a maior participação em 2024, visto que esses sensores são preferidos em veículos de luxo e veículos elétricos (VEs) por sua precisão na detecção de níveis mínimos de umidade e no ajuste rápido da velocidade do limpador de para-brisa. Em janeiro de 2024, a Bosch lançou um módulo avançado de sensor de alta sensibilidade voltado para veículos elétricos e autônomos de última geração.

O segmento de Sensibilidade Média deverá apresentar crescimento constante, pois é amplamente utilizado em veículos de médio porte, equilibrando desempenho e custo-benefício.

O segmento de Baixa Sensibilidade continua a atender veículos de nível básico, onde a funcionalidade automática básica é priorizada em detrimento da precisão adaptativa.

- Por modo de operação

Com base no modo de operação, o mercado de sensores de chuva automotivos é segmentado em automático e manual.

O segmento Automático dominou o mercado em 2024 e a projeção é de que apresentará a maior taxa de crescimento. Esse crescimento é impulsionado pela crescente preferência do consumidor por conveniência, juntamente com as regulamentações de segurança que pressionam as montadoras a implementar sistemas de visibilidade automatizados. Em outubro de 2023, a Hyundai lançou um novo modelo de SUV equipado com um sistema de sensor de chuva totalmente automático, que também se integra a recursos de iluminação adaptativa.

Espera-se que o segmento Manual cresça em um ritmo mais lento, atendendo principalmente usuários de reposição e categorias de veículos de baixo custo, onde os usuários finais preferem funcionalidades básicas controladas pelo usuário.

Análise regional do mercado de sensores de chuva automotivos

A América do Norte detém a maior fatia da receita, com 34,7%, no mercado global de sensores de chuva automotivos em 2024, devido à alta penetração de tecnologias ADAS, à robusta fabricação automotiva e às regulamentações governamentais favoráveis que promovem recursos de segurança veicular. As montadoras da região estão adotando agressivamente sistemas de sensores de chuva em modelos de luxo e de massa como parte das melhorias de segurança.

A P&D contínua em sensibilidade de sensores e eletrônica integrada por empresas regionais como Sensata Technologies, ZF Friedrichshafen e TRW Automotive está contribuindo para o crescimento do mercado. Além disso, a preferência do consumidor por veículos inteligentes e conectados está impulsionando a demanda por recursos inteligentes, como limpadores automáticos acionados por sensores de chuva.

Visão geral do mercado de sensores de chuva automotivos nos EUA

Os EUA dominam o mercado norte-americano, respondendo por aproximadamente 81% de participação em 2024, apoiados pela forte presença de fornecedores de nível 1 e OEMs. Montadoras como Ford, GM e Tesla incorporaram sensores de chuva como itens de série ou opcionais em diversos modelos de veículos. Em março de 2024, a Ford anunciou a inclusão de um módulo de sensor óptico de chuva de última geração em sua linha de SUVs de 2025, refletindo o crescente foco dos OEMs em sistemas de segurança inteligentes.

O crescente mercado de veículos elétricos (VE) e as iniciativas de direção autônoma estão reforçando ainda mais a demanda por tecnologias adaptáveis ao clima.

Visão geral do mercado de sensores de chuva automotivos na Europa

A Europa é o segundo maior mercado e está projetada para expandir a um CAGR saudável, impulsionada por rigorosas regulamentações de segurança da UE (por exemplo, GSR2 – Regulamento Geral de Segurança), que exigem vários componentes ADAS em veículos, incluindo sensores de chuva.

Principais polos automotivos, como Alemanha, França e Reino Unido, estão implementando ativamente tecnologias de sensores inteligentes para atender a essas normas. Empresas como Bosch, Valeo e HELLA estão na vanguarda da inovação em módulos de sensores integrados.

Visão do mercado de sensores de chuva automotivos na Alemanha

O domínio da Alemanha em P&D e fabricação automotiva a torna um importante contribuinte para o mercado europeu. As montadoras premium do país — BMW, Audi e Mercedes-Benz — estão equipando a maioria dos veículos novos com sensores de chuva de alta sensibilidade. Além disso, a ênfase do governo em segurança rodoviária e automação está acelerando a integração desses recursos em todas as linhas de modelos. Em fevereiro de 2024, a Bosch lançou no mercado alemão seu novo sistema de sensores ópticos para todas as condições climáticas, desenvolvido especialmente para veículos elétricos.

Visão geral do mercado de sensores de chuva automotivos no Reino Unido

O mercado do Reino Unido está testemunhando um crescimento constante, à medida que a adoção de ADAS se torna mais comum, mesmo em segmentos de veículos compactos. A demanda doméstica é impulsionada por campanhas de segurança no trânsito e pela pressão regulatória para a prontidão para veículos autônomos. Em 2023, a Jaguar Land Rover firmou uma parceria com a Valeo para introduzir sensores de chuva adaptativos com tecnologia de detecção de ofuscamento em sua linha Range Rover.

Visão do mercado de sensores de chuva automotivos da Ásia-Pacífico

Prevê-se que o mercado de sensores de chuva automotivos da Ásia-Pacífico registre o CAGR mais rápido, de 9,6%, entre 2025 e 2032, impulsionado pela rápida produção de veículos, pelo aumento da demanda por veículos de passeio e pelo foco crescente em recursos de direção inteligente. Grandes economias automotivas, como China, Japão, Índia e Coreia do Sul, estão testemunhando um aumento na adoção de sensores de chuva devido à crescente conscientização do consumidor sobre segurança e à expansão da classe média.

OEMs locais estão fazendo parcerias com fornecedores globais para integrar tecnologias avançadas de sensores em escala e custo acessível.

Visão geral do mercado de sensores de chuva automotivos da China

A China conquistou a maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionada por sua enorme base de produção automotiva e pela iniciativa governamental de veículos inteligentes e conectados. Fabricantes locais como BYD e Geely estão incorporando sensores de chuva em veículos elétricos para atender às expectativas dos consumidores. Em janeiro de 2024, a DJI Automotive lançou seu conjunto de sensores ópticos, incluindo detecção de chuva, para integração em veículos elétricos nacionais, aprimorando o ecossistema de tecnologia de sensores do país.

Visão geral do mercado de sensores de chuva automotivos no Japão

O mercado japonês é maduro e voltado para a inovação, com foco em aprimorar o conforto ao dirigir e a automação. Grandes montadoras, como Toyota e Honda, foram pioneiras na adoção da tecnologia de sensor de chuva. O envelhecimento da população do país também está incentivando a implantação de recursos avançados de assistência ao motorista que dependem de sensores para adaptação às condições climáticas. Em abril de 2024, a Denso Corporation revelou um sensor de chuva de alta resolução projetado para modelos híbridos e híbridos plug-in .

Participação no mercado de sensores de chuva automotivos

O setor de sensores de chuva automotivos é liderado principalmente por empresas bem estabelecidas, incluindo:

- HELLA GmbH & Co. KGaA (Alemanha)

- Valeo SA (França)

- Denso Corporation (Japão)

- Robert Bosch GmbH (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Vishay Intertechnology, Inc. (EUA)

- Hamamatsu Photonics KK (Japão)

- Melexis Microelectronic Systems (Bélgica)

- Mitsubishi Motors Corporation (Japão)

- ams-OSRAM International GmbH (Áustria)

Últimos desenvolvimentos no mercado global de sensores de chuva automotivos

- Em fevereiro de 2024, a Nearmap, fornecedora líder de imagens aéreas e inteligência de localização, anunciou a expansão de seus serviços de imagens aéreas com tecnologia de IA para outras áreas metropolitanas nos Estados Unidos e na Austrália. Essa expansão visa apoiar setores como seguros, planejamento urbano e construção, oferecendo dados visuais mais granulares e de alta resolução, reforçando assim a liderança da Nearmap em soluções integradas de sensores de chuva automotivos.

- Em janeiro de 2024, a EagleView Technologies lançou sua plataforma EagleView Cloud de última geração, combinando imagens aéreas de altíssima resolução com análises geoespaciais em tempo real. Este desenvolvimento marca um avanço significativo nas plataformas de dados habilitadas por sensores de chuva, oferecendo melhor tomada de decisão para setores como segurança pública, resposta a desastres e gestão de ativos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.