Global Automotive Surround View Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.22 Billion

USD

3.30 Billion

2025

2033

USD

1.22 Billion

USD

3.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 3.30 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de visão surround automotivos, por tipo (4 câmeras, 5 câmeras, 6 câmeras e outros), funcionamento da câmera (automático e manual), tipo de veículo (veículos de passageiros e veículos comerciais), mercado usuário final (OEMs e mercado de reposição), componente (sensores, câmera e ECU) - Tendências e previsões do setor até 2033.

Tamanho do mercado de sistemas de visão surround automotivo

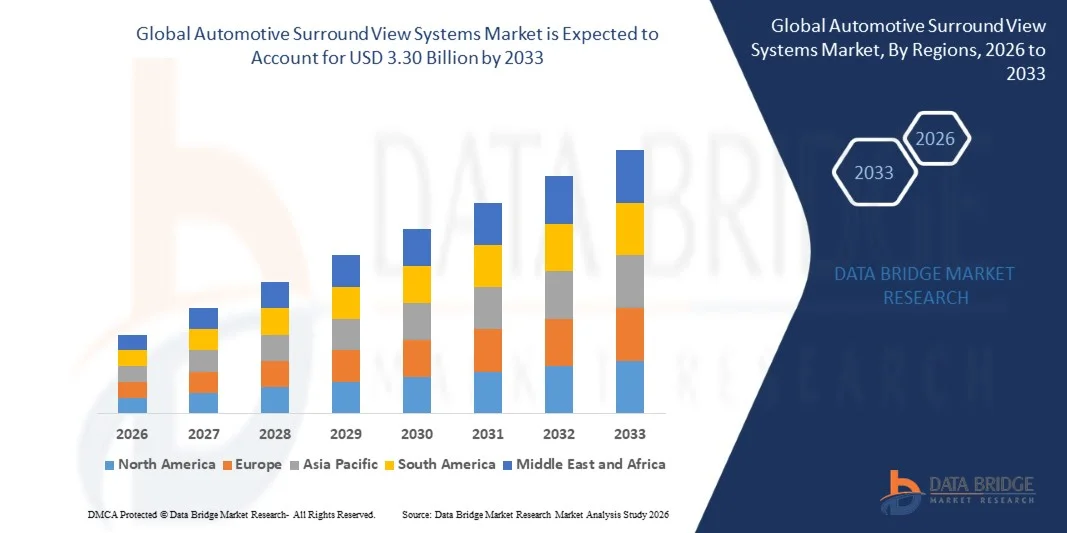

- O mercado global de sistemas de visão periférica automotiva foi avaliado em US$ 1,22 bilhão em 2025 e deverá atingir US$ 3,30 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 13,23% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por recursos de segurança veicular aprimorados e pela integração cada vez maior de sistemas avançados de assistência ao condutor para melhorar a atenção do motorista e reduzir os riscos de acidentes.

- A crescente adoção de veículos premium e de luxo, juntamente com a preferência cada vez maior do consumidor por tecnologias de assistência ao estacionamento e conveniência, está impulsionando ainda mais a expansão da integração de sistemas de visão periférica.

Análise de mercado de sistemas de visão surround automotivos

- O mercado está testemunhando um rápido crescimento impulsionado pelo aumento do foco regulatório na segurança veicular e pela crescente ênfase das montadoras na integração de sistemas de monitoramento baseados em câmeras para melhorar a visibilidade e reduzir os pontos cegos.

- Os avanços tecnológicos em sensores de câmeras, processamento de imagens e monitoramento em tempo real, juntamente com o aumento da produção de veículos de passageiros e veículos elétricos, estão contribuindo para a expansão sustentada do mercado.

- A América do Norte dominou o mercado de sistemas de visão periférica automotiva, com a maior participação de receita, de 38,75% em 2025, impulsionada pela crescente demanda por sistemas avançados de assistência ao condutor (ADAS), recursos de segurança veicular e tecnologias de facilitação de estacionamento.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de sistemas de visão periférica automotiva , impulsionada pela crescente urbanização, aumento da propriedade de veículos e forte adoção de veículos conectados e com segurança aprimorada em países como China, Japão e Índia. Além disso, a capacidade de produção regional de câmeras e sensores, juntamente com iniciativas governamentais de apoio, estão expandindo a acessibilidade e a adoção de sistemas de visão periférica.

- O segmento de 4 câmeras detinha a maior participação na receita de mercado em 2025, impulsionado por sua ampla adoção em veículos de passageiros de médio e alto padrão e por sua capacidade, com boa relação custo-benefício, de fornecer cobertura completa de 360 graus. Esses sistemas oferecem visibilidade suficiente para estacionamento e manobras, tornando-os a escolha preferida da maioria das montadoras.

Escopo do relatório e segmentação do mercado de sistemas de visão surround automotivos

|

Atributos |

Principais informações de mercado sobre sistemas de visão surround automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de sistemas de visão periférica automotiva

“Crescente demanda por tecnologias avançadas de assistência ao condutor e segurança no estacionamento”

O crescente foco na segurança veicular e na conveniência do motorista está moldando significativamente o mercado de sistemas de visão periférica automotiva, à medida que os consumidores preferem cada vez mais veículos equipados com sistemas de câmeras de 360 graus que reduzem os pontos cegos e melhoram a precisão do estacionamento. Os sistemas de visão periférica estão ganhando força devido à sua capacidade de proporcionar maior consciência situacional e minimizar os riscos de acidentes, fortalecendo sua adoção em veículos de passeio e comerciais e incentivando as montadoras a inovar com novas tecnologias de câmeras e sensores.

A crescente conscientização sobre segurança viária, congestionamento urbano e sistemas avançados de assistência ao condutor (ADAS) acelerou a demanda por sistemas de visão periférica em carros de passeio, veículos comerciais e SUVs. Consumidores e gestores de frotas preocupados com a segurança buscam ativamente veículos com sistemas de monitoramento aprimorados, o que leva os fabricantes a priorizar a integração de configurações com múltiplas câmeras e soluções de processamento inteligente.

• As tendências de segurança, conveniência e avanços tecnológicos estão influenciando as decisões de compra, com as montadoras enfatizando imagens de alta definição, integração perfeita com ADAS (Sistemas Avançados de Assistência ao Condutor) e recursos de monitoramento em tempo real. Esses fatores ajudam as marcas a diferenciar seus veículos em um mercado competitivo e a construir a confiança do consumidor, além de impulsionar a adoção de pacotes de segurança avançados e soluções de veículos conectados.

• Por exemplo, em 2024, a Toyota no Japão e a Ford nos EUA expandiram seus portfólios de veículos incorporando sistemas de câmeras com visão periférica em SUVs e veículos de passeio premium. Esses lançamentos foram introduzidos em resposta à crescente preferência do consumidor por recursos avançados de segurança e assistência ao estacionamento, com distribuição em concessionárias e canais online. Os produtos também foram comercializados como soluções focadas em conveniência e segurança, aumentando a fidelidade à marca e as compras repetidas entre o público-alvo.

Embora a demanda por sistemas de visão periférica esteja crescendo, a expansão sustentada do mercado depende de pesquisa e desenvolvimento contínuos, produção com boa relação custo-benefício e manutenção de um desempenho confiável, comparável ao dos sistemas tradicionais de auxílio ao estacionamento. Os fabricantes também estão focados em aprimorar a escalabilidade, a precisão dos sensores e desenvolver soluções inovadoras que equilibrem custo, qualidade e funcionalidade para uma adoção mais ampla.

Dinâmica do mercado de sistemas de visão periférica automotiva

Motorista

“Crescente foco na segurança veicular e assistência ao estacionamento”

A crescente demanda dos consumidores por recursos de segurança aprimorados e maior conveniência para o motorista é um dos principais impulsionadores do mercado de sistemas de visão periférica automotiva. As montadoras estão integrando cada vez mais soluções de câmeras de 360 graus para reduzir pontos cegos, auxiliar no estacionamento e aumentar a percepção do ambiente ao redor, em conformidade com as normas de segurança e as expectativas dos clientes.

• A crescente aplicação em SUVs, carros de passeio e veículos comerciais está influenciando o crescimento do mercado. Os sistemas de visão periférica ajudam a melhorar a eficiência do estacionamento, minimizar os riscos de colisão e oferecer suporte a sistemas avançados de assistência ao motorista, permitindo que os fabricantes atendam às expectativas dos consumidores por veículos tecnologicamente avançados e seguros.

• Os fabricantes de veículos estão promovendo ativamente sistemas de câmeras com visão periférica por meio de inovação de produtos, pacotes ADAS integrados e campanhas de marketing. Esses esforços são apoiados pela crescente preferência do consumidor por veículos tecnologicamente avançados e focados em segurança, e também incentivam parcerias entre fornecedores de sistemas de câmeras e montadoras para aprimorar a funcionalidade e a confiabilidade do sistema.

• Por exemplo, em 2023, a BMW na Alemanha e a General Motors nos EUA relataram um aumento na incorporação de sistemas de visão periférica em veículos premium e de gama média. Essa expansão acompanhou a crescente demanda do consumidor por soluções integradas de segurança e assistência ao estacionamento, impulsionando a recompra e a diferenciação de produtos. Ambas as empresas também destacaram a confiabilidade do sistema e a integração de ADAS em campanhas de marketing para fortalecer a confiança do consumidor e a fidelidade à marca.

Embora as crescentes tendências de segurança e conveniência impulsionem o crescimento, a adoção em larga escala depende da otimização de custos, da precisão dos sensores e de processos de produção escaláveis. O investimento em eficiência da cadeia de suprimentos, tecnologia de imagem avançada e sistemas de calibração será fundamental para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

“Alto custo e complexidade de integração em comparação com os sistemas de estacionamento convencionais”

O custo relativamente mais elevado dos sistemas de visão periférica em comparação com os sistemas convencionais de auxílio ao estacionamento continua sendo um desafio crucial, limitando sua adoção em segmentos de veículos sensíveis a preços. Os altos custos dos sensores e câmeras, juntamente com os complexos requisitos de calibração e integração, contribuem para o aumento dos preços.

• O conhecimento dos consumidores e fabricantes sobre os sistemas avançados de visão periférica ainda é desigual, principalmente em mercados emergentes onde a adoção de ADAS ainda está em desenvolvimento. A compreensão limitada dos benefícios do sistema restringe a adoção em certas categorias de veículos, levando a uma adoção mais lenta em regiões sensíveis a preços.

• Os desafios de integração e produção também impactam o crescimento do mercado, uma vez que os sistemas de visão periférica exigem calibração precisa, integração de software com ADAS e compatibilidade com a eletrônica existente do veículo. A complexidade adicional de engenharia e os requisitos de teste aumentam os custos operacionais, e os fabricantes devem investir em treinamento e desenvolvimento para manter o desempenho do produto.

• Por exemplo, em 2024, distribuidores na Índia e na Tailândia que fornecem veículos de passageiros e comerciais relataram uma adoção mais lenta de sistemas de visão periférica devido aos preços mais altos e ao conhecimento limitado das vantagens funcionais em comparação com os sistemas convencionais de auxílio ao estacionamento. Os requisitos de calibração e a complexidade de integração foram barreiras adicionais, e algumas montadoras limitaram a inclusão a modelos premium.

Superar esses desafios exigirá produção com custo-benefício otimizado, processos de integração simplificados e iniciativas educacionais direcionadas a fabricantes e consumidores. A colaboração entre fornecedores de sensores, montadoras e órgãos de certificação pode ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de sistemas de visão periférica automotiva. Além disso, o desenvolvimento de soluções com preços competitivos e o fortalecimento de estratégias de marketing focadas nos benefícios de segurança e conveniência serão essenciais para a adoção em larga escala.

Escopo do mercado de sistemas de visão surround automotivo

O mercado é segmentado com base no tipo, funcionamento da câmera, tipo de veículo, mercado consumidor final e componente.

• Por tipo

Com base no tipo, o mercado de sistemas de visão periférica automotiva é segmentado em 4 câmeras, 5 câmeras, 6 câmeras e outros. O segmento de 4 câmeras detinha a maior participação na receita de mercado em 2025, impulsionado por sua ampla adoção em veículos de passageiros de médio e alto padrão e por sua capacidade de fornecer cobertura completa de 360 graus com excelente custo-benefício. Esses sistemas oferecem visibilidade suficiente para estacionamento e manobras, tornando-os a escolha preferida da maioria das montadoras.

Prevê-se que os segmentos de 5 e 6 câmeras apresentem o crescimento mais rápido entre 2026 e 2033, impulsionados pela crescente demanda por maior precisão, recursos de segurança aprimorados e integração com sistemas avançados de assistência ao condutor (ADAS). Veículos equipados com câmeras adicionais oferecem detecção de ponto cego superior, monitoramento lateral e melhor percepção situacional, o que favorece a adoção em segmentos de veículos premium e comerciais.

• Por meio do funcionamento da câmera

Com base no funcionamento das câmeras, o mercado é segmentado em Automático e Manual. O segmento Automático detinha a maior participação na receita de mercado em 2025, impulsionado pela conveniência, processamento de imagem em tempo real e integração com ADAS para prevenção de colisões e assistência ao estacionamento. Os sistemas automáticos são cada vez mais preferidos por consumidores e gestores de frotas devido à redução de erros humanos e ao aumento da segurança operacional.

O segmento de veículos com transmissão manual deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda nos segmentos de veículos comerciais e econômicos, onde sistemas de baixo custo são implementados com ativação seletiva pelo motorista. A operação manual proporciona flexibilidade e reduz a complexidade do sistema para funcionalidades básicas de visão periférica.

• Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em Veículos de Passageiros e Veículos Comerciais. O segmento de Veículos de Passageiros detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente preferência do consumidor por segurança, facilidade de estacionamento e integração com recursos ADAS em SUVs, sedãs e carros de luxo.

O segmento de veículos comerciais deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela modernização das frotas, pelas regulamentações governamentais sobre segurança do motorista e pela necessidade de maior visibilidade durante operações urbanas e de longa distância. Sistemas de visão periférica estão sendo cada vez mais utilizados para reduzir pontos cegos e acidentes em caminhões, ônibus e veículos de entrega.

• Por mercado de usuários finais

Com base no mercado de usuários finais, o mercado é segmentado em fabricantes de equipamentos originais (OEMs) e mercado de reposição. O segmento de OEMs detinha a maior participação na receita de mercado em 2025, à medida que as montadoras integram cada vez mais sistemas de visão periférica em novos veículos para aprimorar a segurança, atender aos padrões regulatórios e fornecer recursos adicionais de conveniência.

O segmento de mercado de reposição deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo crescente interesse dos consumidores em equipar veículos existentes com sistemas de câmeras 360 graus para maior segurança e auxílio no estacionamento. A adoção no mercado de reposição é particularmente alta em regiões com frotas de veículos mais antigas.

• Por componente

Com base nos componentes, o mercado é segmentado em sensores, câmeras e ECUs. O segmento de câmeras detinha a maior participação na receita de mercado em 2025, impulsionado pelos avanços em imagens de alta definição, lentes grande-angulares e integração com software de processamento em tempo real para fornecer funcionalidade de visão periférica precisa.

Prevê-se que os segmentos de sensores e ECUs apresentem o crescimento mais rápido entre 2026 e 2033, impulsionados pelo crescente foco na integração de ADAS (Sistemas Avançados de Assistência ao Condutor), estacionamento automatizado e melhoria do desempenho do sistema. Sensores e ECUs aprimoram a detecção de obstáculos, a confiabilidade do sistema e a segurança geral, incentivando sua adoção tanto em veículos de passageiros quanto em veículos comerciais.

Análise Regional do Mercado de Sistemas de Visão Surround Automotiva

• A América do Norte dominou o mercado de sistemas de visão periférica automotiva, com a maior participação de receita, de 38,75% em 2025, impulsionada pela crescente demanda por sistemas avançados de assistência ao condutor (ADAS), recursos de segurança veicular e tecnologias de facilitação de estacionamento.

• Os consumidores da região valorizam muito a visibilidade aprimorada, a redução de acidentes e a integração perfeita oferecidas pelos sistemas de visão periférica com outras tecnologias de segurança e entretenimento veicular.

• Essa ampla adoção é ainda mais impulsionada pela alta produção de veículos, pelo aumento das vendas de veículos premium e por uma população com inclinação tecnológica, consolidando os sistemas de visão periférica como uma solução preferencial tanto para veículos de passageiros quanto comerciais.

Análise do Mercado de Sistemas de Visão Surround Automotiva nos EUA

O mercado de sistemas de visão periférica automotiva nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de veículos conectados e tecnologias avançadas de segurança. Os consumidores estão priorizando cada vez mais a segurança veicular e a assistência ao estacionamento por meio de sistemas de câmeras 360 graus. A crescente preferência por veículos equipados com ADAS (Sistemas Avançados de Assistência ao Condutor), combinada com a forte demanda por SUVs, sedãs e veículos premium com pacotes de segurança integrados, impulsiona ainda mais o mercado. Além disso, a crescente integração de sistemas de visão periférica com sensores de estacionamento, detecção de ponto cego e interfaces de infoentretenimento está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Sistemas de Visão Surround Automotiva

O mercado europeu de sistemas de visão periférica para automóveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente por regulamentações de segurança veicular mais rigorosas e pela crescente demanda dos consumidores por veículos tecnologicamente avançados e ecologicamente corretos. A urbanização crescente e a adoção de veículos conectados estão fomentando a integração de sistemas de visão periférica. A região está experimentando um crescimento significativo em veículos de passageiros e comerciais, com a incorporação de sistemas tanto em novos modelos quanto em programas de retrofit.

Análise do mercado de sistemas de visão surround automotivos no Reino Unido

O mercado de sistemas de visão periférica para automóveis no Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização sobre segurança veicular, pelos desafios de estacionamento urbano e pela demanda por conveniência para o motorista. Além disso, as regulamentações governamentais de segurança e a crescente modernização de frotas estão incentivando proprietários de veículos particulares e comerciais a adotarem sistemas de câmeras 360 graus. A forte indústria automotiva, o comércio eletrônico e a infraestrutura do mercado de reposição automotiva do Reino Unido devem continuar a impulsionar o crescimento do mercado.

Análise do mercado de sistemas de visão surround automotivos na Alemanha

O mercado alemão de sistemas de visão periférica para automóveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo grande foco do consumidor em segurança veicular, inovação tecnológica e integração com sistemas avançados de assistência ao condutor. A infraestrutura automotiva bem desenvolvida da Alemanha e a ênfase em veículos ecológicos e de alta tecnologia promovem a adoção de sistemas de visão periférica tanto no segmento de passageiros quanto no comercial. A integração de câmeras de 360 graus com soluções ADAS e de assistência ao estacionamento também está se tornando cada vez mais comum.

Análise do Mercado de Sistemas de Visão Surround Automotiva na Região Ásia-Pacífico

O mercado de sistemas de visão periférica automotiva na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida urbanização, aumento da produção de veículos e crescente adoção de veículos conectados e com segurança aprimorada em países como China, Japão e Índia. A crescente inclinação da região por veículos tecnologicamente avançados, apoiada por iniciativas governamentais que promovem a segurança veicular, está acelerando a adoção do mercado. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação de câmeras e sensores para veículos, a acessibilidade e a disponibilidade de sistemas de visão periférica estão se expandindo para uma base de consumidores mais ampla.

Análise do mercado japonês de sistemas de visão surround automotivo

O mercado japonês de sistemas de visão periférica para automóveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela cultura automotiva de alta tecnologia do país, pela urbanização e pelo forte foco em segurança veicular. O mercado japonês prioriza a conveniência e a prevenção de acidentes, e a adoção de sistemas de visão periférica é impulsionada pelo crescente número de veículos equipados com ADAS (Sistemas Avançados de Assistência ao Condutor). A integração com sensores de estacionamento, sistemas de infoentretenimento e outras tecnologias conectadas também contribui para o crescimento, enquanto o envelhecimento da população japonesa reforça a demanda por soluções de visibilidade mais fáceis de usar e seguras, tanto para veículos de passageiros quanto comerciais.

Análise do Mercado de Sistemas de Visão Surround Automotiva na China

O mercado chinês de sistemas de visão periférica para automóveis representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela expansão da produção automotiva no país, pelo aumento da propriedade de veículos pela classe média e pela alta adoção de tecnologias avançadas. A China se destaca como um dos maiores mercados para veículos de passageiros e comerciais, e os sistemas de visão periférica estão se tornando cada vez mais populares devido à sua maior segurança e facilidade de estacionamento. O incentivo às cidades inteligentes, as iniciativas governamentais de segurança e a disponibilidade de sistemas com boa relação custo-benefício, juntamente com a forte produção nacional de componentes, são fatores-chave que impulsionam o mercado na China.

Participação de mercado dos sistemas de visão surround automotivo

O setor de sistemas de visão surround automotivo é liderado principalmente por empresas consolidadas, incluindo:

- Magna International Inc. (Canadá)

- Continental AG (Alemanha)

- Texas Instruments Incorporated (EUA)

- FUJITSU (Japão)

- DENSO-Holding GmbH & Co. KG (Alemanha)

- Renesas Electronics Corporation (Japão)

- Clarion (Japão)

- AISIN SEIKI Co., Ltd. (Japão)

- Xylon doo (Eslovênia)

- Ambarella International LP. (EUA)

- Robert Bosch GmbH (Alemanha)

- Mobileye (Israel)

- BorgWarner Inc. (EUA)

- HYUNDAI MOBIS (Coreia do Sul)

- SAMSUNG (Coreia do Sul)

- Intel Corporation (EUA)

- OmniVision Technologies, Inc. (EUA)

- Gazer Ltda. (Israel)

- NXP Semicondutores (Países Baixos)

Últimos desenvolvimentos no mercado global de sistemas de visão surround automotivo

- Em janeiro de 2024, a Renesas Electronics Corporation lançou o decodificador de vídeo RAA279974 Automotive HD Link (AHL) de 4 canais, como parte de seu portfólio AHL. Essa nova solução processa quatro entradas de câmera simultaneamente, permitindo a transmissão de vídeo em alta definição para aplicações automotivas com visão surround e múltiplas câmeras. Ao reduzir a dependência de cabos e conectores caros, oferece uma opção econômica para fabricantes de veículos, aprimorando os recursos de ADAS e assistência ao estacionamento, além de apoiar a adoção mais ampla de sistemas de câmeras avançados em veículos de passageiros e comerciais.

- Em janeiro de 2023, a ZF lançou a Smart Camera 6, projetada para condução automatizada e integração com ADAS. A câmera possui um sensor de 8 megapixels com um campo de visão de 120 graus, proporcionando mais de quatro vezes a resolução de imagem de seu antecessor. Seu poder de processamento aprimorado permite funcionalidades avançadas, como detecção de objetos em tempo real, monitoramento de faixa e prevenção de colisões, reforçando a segurança do veículo e acelerando a implementação de tecnologias sofisticadas de visão periférica e ADAS no mercado automotivo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.