Global Back End Production Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.17 Billion

USD

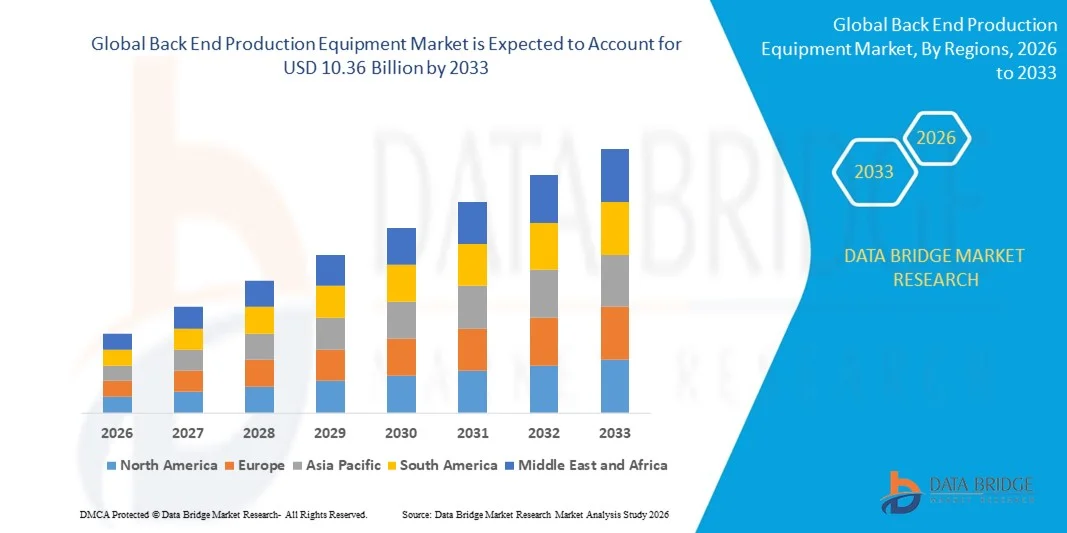

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de produção back-end, por front-end (litografia, equipamentos de condicionamento da superfície do wafer, processo de limpeza e outros), processo de fabricação (automação, equipamentos de controle químico, equipamentos de controle de gás e outros), dimensão (2D, 2.5D e 3D), uso final (fábrica de semicondutores/fundição, fabricação de eletrônicos semicondutores e laboratório de testes) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de equipamentos de produção back-end?

- O mercado global de equipamentos de produção para a etapa final de fabricação foi avaliado em US$ 7,17 bilhões em 2025 e deverá atingir US$ 10,36 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,70% durante o período de previsão.

- Os avanços tecnológicos crescentes no processo de litografia são um fator crucial que acelera o crescimento do mercado. Além disso, a crescente eletrificação de veículos e a proliferação de veículos elétricos em todo o mundo, a crescente penetração de dispositivos 5G e IoT, a demanda crescente por chipsets em aplicações de computação e IA, a demanda crescente por semicondutores com baixo consumo de energia em aplicações médicas e as crescentes iniciativas governamentais para impulsionar a indústria de semicondutores nos EUA e em Taiwan são os principais fatores que impulsionam o mercado de equipamentos de produção de back-end.

Quais são os principais pontos a serem considerados no mercado de equipamentos de produção de back-end?

- O aumento das instalações de pesquisa e desenvolvimento no mercado de semicondutores, a crescente demanda por sensores à base de silício para dispositivos IoT, impulsionada pela crescente penetração desses dispositivos devido à pandemia de COVID-19, e os avanços tecnológicos e a modernização dos equipamentos utilizados criarão novas oportunidades para o mercado de equipamentos de produção de back-end.

- No entanto, o aumento dos custos de aquisição e manutenção, bem como a crescente complexidade dos padrões e defeitos funcionais no processo de fabricação, são os principais fatores que restringem o crescimento do mercado, enquanto o aumento dos problemas técnicos enfrentados pelos equipamentos de produção durante o processo de fabricação e a crescente complexidade relacionada ao mercado de equipamentos de produção também contribuem para esse cenário.

- A região Ásia-Pacífico dominou o mercado de equipamentos de produção de back-end com uma participação de 42,3% da receita em 2025, impulsionada pela expansão massiva de semicondutores, ecossistemas robustos de fabricação eletrônica, implantação do 5G e crescente adoção de sistemas embarcados na China, Japão, Índia, Coreia do Sul e Sudeste Asiático.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 9,74%, entre 2026 e 2033, impulsionada pela crescente adoção de embalagens de semicondutores avançadas, eletrônica automotiva, componentes aeroespaciais e processadores de IA nos EUA e no Canadá.

- O segmento de litografia dominou o mercado com uma participação de 45,2% em 2025, impulsionado pela crescente demanda por padrões de alta precisão, dispositivos semicondutores miniaturizados e projetos avançados de circuitos integrados.

Escopo do relatório e segmentação do mercado de equipamentos de produção de back-end

|

Atributos |

Equipamentos de Produção Back-End: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de equipamentos de produção para a etapa final?

Crescente tendência para equipamentos de produção de back-end de alta velocidade, compactos e baseados em PC.

- O mercado de equipamentos de produção back-end está testemunhando uma crescente adoção de sistemas compactos, portáteis e com software integrado, projetados para fabricação de alta velocidade, inspeção de qualidade e montagem de precisão nos setores de semicondutores, eletrônicos e automotivo.

- Os fabricantes estão introduzindo sistemas de produção multifuncionais, automatizados e controlados por computador, com maior produtividade, manuseio preciso e recursos de monitoramento em tempo real.

- A crescente demanda por soluções de produção leves, energeticamente eficientes e de fácil implantação em campo está impulsionando seu uso em centros de P&D, fábricas de semicondutores, linhas de montagem eletrônica e laboratórios de prototipagem avançada.

- Por exemplo, empresas como ASM, Tokyo Electron, Kulicke & Soffa e DISCO Corporation modernizaram seus equipamentos de produção com manuseio de wafers de alta velocidade, classificação automatizada de chips e sistemas de inspeção com inteligência artificial.

- A crescente necessidade de embalagens de wafers mais rápidas, montagem precisa e validação de processos em tempo real está acelerando a transição para sistemas de produção modulares, controlados por software e compactos.

- À medida que os dispositivos semicondutores se tornam mais complexos e miniaturizados, os equipamentos de produção de back-end continuam sendo essenciais para o aumento do rendimento, a redução de defeitos e a produção em massa eficiente.

Quais são os principais fatores que impulsionam o mercado de equipamentos de produção de back-end?

- A crescente demanda por equipamentos de produção automatizados, de alta precisão e com boa relação custo-benefício para dar suporte à embalagem, montagem e teste de semicondutores avançados e componentes eletrônicos.

- Por exemplo, em 2025, empresas líderes como ASM, Tokyo Electron e Kulicke & Soffa aprimoraram seus portfólios de equipamentos com maior capacidade de produção, inspeção de defeitos baseada em IA e interfaces de automação modulares.

- A crescente adoção de eletrônicos para veículos elétricos, dispositivos IoT, infraestrutura 5G e eletrônicos de consumo está impulsionando a demanda por sistemas de produção de alta velocidade nos EUA, Europa e região Ásia-Pacífico.

- Os avanços tecnológicos no manuseio de wafers, colagem de chips, ligação por fio, montagem flip-chip e inspeção automatizada melhoram a eficiência da produção, reduzem erros e minimizam o tempo de inatividade.

- O uso crescente de chips de IA, MEMS, circuitos integrados avançados e soluções de integração heterogênea impulsiona a adoção de equipamentos de produção multifuncionais e controlados por software.

- Impulsionado por investimentos constantes em P&D de semicondutores, automação industrial e manufatura inteligente, o mercado de equipamentos de produção back-end está preparado para um forte crescimento a longo prazo.

Qual fator está dificultando o crescimento do mercado de equipamentos de produção para a etapa final do processo produtivo?

- Os altos custos associados a sistemas de produção premium, automatizados e multifuncionais limitam a adoção entre fábricas de pequena escala e startups emergentes de semicondutores.

- Por exemplo, durante o período de 2024 a 2025, as flutuações nos preços dos materiais semicondutores, as interrupções na cadeia de suprimentos e a escassez de componentes de equipamentos aumentaram os custos de fabricação e aquisição para fornecedores globais.

- A complexidade na operação de sistemas automatizados avançados, ferramentas de inspeção de alta precisão e processos de montagem em várias etapas exige pessoal qualificado e treinamento especializado.

- O conhecimento limitado nos mercados emergentes sobre as capacidades dos equipamentos, a integração de processos e os benefícios da automação retarda a adoção.

- A concorrência de sistemas manuais tradicionais, unidades de montagem modulares e soluções de embalagem alternativas cria pressão sobre os preços e reduz a diferenciação do produto.

- Para mitigar esses desafios, as empresas estão se concentrando em automação com custo otimizado, treinamento de operadores, monitoramento baseado em nuvem e soluções de software integradas para aumentar a adoção global de equipamentos de produção de back-end.

Como está segmentado o mercado de equipamentos de produção back-end?

O mercado é segmentado com base em front-end, processo de fabricação, dimensão e uso final .

- Por Front-End

Com base nos processos de front-end, o mercado de equipamentos de produção de back-end é segmentado em Litografia, Equipamentos de Condicionamento da Superfície do Wafer, Processos de Limpeza e Outros. O segmento de Litografia dominou o mercado com uma participação de 45,2% em 2025, impulsionado pela crescente demanda por padrões de alta precisão, dispositivos semicondutores miniaturizados e projetos avançados de circuitos integrados. Os sistemas de litografia são amplamente utilizados para exposição de wafers, transferência de padrões e alinhamento de máscaras, suportando a fabricação de chips de memória e lógica. Alta precisão, repetibilidade e produtividade tornam os equipamentos de litografia essenciais para a produção de front-end em fábricas de semicondutores.

Prevê-se que o segmento de Processos de Limpeza apresente o crescimento mais rápido em CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente adoção de superfícies de wafers sem defeitos, requisitos rigorosos de controle de partículas e aumento da produção de nós avançados. O crescimento em 5G, chips de IA e eletrônicos de consumo acelera a necessidade de equipamentos eficientes de limpeza e condicionamento de superfícies de wafers para garantir a otimização do rendimento em toda a fabricação de semicondutores.

- Por processo de fabricação

Com base no processo de fabricação, o mercado é segmentado em Automação, Equipamentos de Controle Químico, Equipamentos de Controle de Gases e Outros. O segmento de Automação dominou o mercado com uma participação de 43,5% em 2025, impulsionado pela crescente adoção de robótica, manuseio automatizado de wafers e linhas de montagem de alto rendimento em fábricas de semicondutores. Os sistemas automatizados reduzem erros humanos, aumentam a produtividade e garantem o manuseio preciso de materiais em fluxos de trabalho complexos de produção de semicondutores.

O segmento de Equipamentos de Controle Químico deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente demanda por dosagem química precisa, corrosão uniforme e controle avançado de processos na fabricação de wafers. O foco cada vez maior na redução de defeitos, na otimização do uso de produtos químicos e no aumento da eficiência da produção impulsiona a adoção de sistemas de controle químico em fundições de semicondutores em todo o mundo.

- Por dimensão

Com base nas dimensões, o mercado de equipamentos de produção de back-end é segmentado em 2D, 2.5D e 3D. O segmento 2D dominou o mercado com uma participação de 41,8% em 2025, devido à sua ampla aplicação em embalagens de semicondutores convencionais, projetos de circuitos integrados planares e fluxos de trabalho de fabricação estabelecidos. Os sistemas 2D oferecem custo-benefício, confiabilidade e compatibilidade com processos de fabricação legados, tornando-os altamente preferidos pelas fábricas de semicondutores.

Prevê-se que o segmento 3D apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente adoção de tecnologias de encapsulamento 3D, integração TSV (Through-Silicon Via) e empilhamento de chips de alta densidade na produção de memória, lógica e processadores de IA. A crescente demanda por miniaturização, maior desempenho e integração heterogênea alimenta a transição para soluções de manufatura 3D.

- Por uso final

Com base no uso final, o mercado de equipamentos de produção de back-end é segmentado em Fábricas/Fundições de Semicondutores, Fabricação de Eletrônicos Semicondutores e Unidades de Teste. O segmento de Fábricas/Fundições de Semicondutores dominou o mercado com uma participação de 46,3% em 2025, impulsionado pela produção em larga escala de circuitos integrados de memória e lógica, pelo aumento dos investimentos em fábricas e pela adoção de equipamentos de back-end de alto rendimento. Essas instalações exigem sistemas avançados de montagem, embalagem e inspeção para manter os padrões de qualidade e rendimento.

O segmento de Testes Domésticos deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente terceirização de testes de semicondutores, pelo aumento da demanda por estações de teste especializadas e pela expansão dos serviços de validação de circuitos integrados em laboratórios de P&D e unidades de fabricação de pequena escala. O foco aprimorado na detecção de defeitos, confiabilidade e validação de desempenho acelera o crescimento do mercado neste segmento.

Qual região detém a maior participação no mercado de equipamentos de produção de back-end?

- A região Ásia-Pacífico dominou o mercado de equipamentos de produção de back-end com uma participação de 42,3% da receita em 2025, impulsionada pela expansão massiva de semicondutores, ecossistemas robustos de fabricação eletrônica, implantação do 5G e crescente adoção de sistemas embarcados na China, Japão, Índia, Coreia do Sul e Sudeste Asiático. A produção em larga escala de eletrônicos de consumo, ECUs automotivas, PCBs e dispositivos IoT continua a impulsionar a demanda por soluções eficientes de produção de back-end.

- As principais empresas da região estão introduzindo equipamentos de embalagem, montagem e inspeção de alta precisão, juntamente com automação e compatibilidade multiprotocolo, fortalecendo as capacidades tecnológicas. Iniciativas governamentais para semicondutores, infraestrutura industrial e polos de manufatura locais reforçam ainda mais a dominância da região Ásia-Pacífico.

- A rápida inovação em hardware de IA, eletrônica para veículos elétricos, automação industrial e dispositivos inteligentes acelera a adoção de equipamentos de produção de back-end para testes em nível de wafer, montagem e inspeção final, sustentando o crescimento do mercado a longo prazo.

Análise do Mercado de Equipamentos de Produção Back-End na China

A China é a maior contribuinte para a região Ásia-Pacífico devido aos extensos investimentos em semicondutores, à capacidade de fabricação eletrônica de classe mundial e ao apoio governamental à inovação digital. O crescente desenvolvimento de circuitos integrados avançados, chips de IA e sistemas de comunicação de alta velocidade impulsiona a demanda por equipamentos de produção de back-end com recursos de montagem, teste e automação de precisão. A escala de fabricação local e a competitividade de custos fortalecem a adoção no mercado interno e nas exportações, apoiando o crescimento regional geral.

Análise do Mercado Japonês de Equipamentos de Produção Back-End

O Japão apresenta um crescimento constante, impulsionado por infraestrutura de telecomunicações avançada, fabricação de eletrônicos de precisão e modernização dos processos de fabricação de semicondutores. A ênfase na confiabilidade, na engenharia de qualidade e na produção com baixo índice de defeitos impulsiona a adoção de equipamentos de produção de ponta. A crescente demanda por robótica, eletrônicos para veículos elétricos e encapsulamentos de semicondutores de alto desempenho reforça a expansão do mercado a longo prazo.

Análise do Mercado de Equipamentos de Produção Back-End na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão de centros de design de semicondutores, pela atividade de startups e por iniciativas governamentais de fabricação de eletrônicos. A crescente demanda por controladores embarcados, dispositivos IoT e eletrônicos automotivos alimenta a adoção de soluções de back-end em ambientes de montagem, teste e prototipagem. Investimentos crescentes em infraestrutura digital e P&D aceleram ainda mais a penetração no mercado.

Análise do Mercado de Equipamentos de Produção Back-End na Coreia do Sul

A Coreia do Sul contribui significativamente devido à sua robusta capacidade de fabricação de semicondutores, à forte demanda por dispositivos de memória avançados, processadores de alto desempenho e eletrônicos habilitados para 5G. O rápido desenvolvimento de servidores de IA, eletrônicos automotivos e tecnologias de exibição impulsiona a adoção de equipamentos de produção de back-end com alta precisão, alto rendimento e recursos multicanal. A inovação tecnológica e a força industrial sustentam o crescimento contínuo do mercado.

Mercado de equipamentos de produção back-end na América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 9,74%, entre 2026 e 2033, impulsionada pela crescente adoção de embalagens de semicondutores avançadas, eletrônica automotiva, componentes aeroespaciais e processadores de IA nos EUA e Canadá. Os elevados investimentos em IoT, P&D e computação de alto desempenho alimentam a demanda por equipamentos de produção de back-end de alta velocidade, automatizados e integrados por software. A presença de empresas líderes em semicondutores, ecossistemas robustos de startups e laboratórios de eletrônica avançada acelera ainda mais o crescimento do mercado regional.

Quais são as principais empresas no mercado de equipamentos de produção back-end?

O setor de equipamentos de produção para a etapa final da cadeia produtiva é liderado principalmente por empresas consolidadas, incluindo:

- Litografia Adams (EUA)

- AM Lithography Corporation (EUA)

- ASML (Países Baixos)

- Canon Inc. (Japão)

- Energetiq Technology, Inc. (EUA)

- evgroup.in (Índia)

- Gigaphoton Inc. (Japão)

- Inpria Corp (EUA)

- JEOL Ltda. (Japão)

- Mapper Lithography (Países Baixos)

- Nikon Corporation (Japão)

- Tecnologia NIL (Países Baixos)

- NuFlare Technology Inc. (Japão)

- Qoniac (Alemanha)

- Raith GmbH (Alemanha)

- Rudolph Technologies (EUA)

- S-Cubed (EUA)

- SCREEN Semiconductor Solutions Co., Ltd. (Japão)

- SÜSS MICROTEC SE (Alemanha)

- TÓQUIO OHKA KOGYO CO., LTD. (Japão)

- Toshiba Corporation (Japão)

- Vistec Electron Beam GmbH (Alemanha)

- ZEISS Internacional (Alemanha)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.