Global Battery Free Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

54.50 Million

USD

373.53 Million

2024

2032

USD

54.50 Million

USD

373.53 Million

2024

2032

| 2025 –2032 | |

| USD 54.50 Million | |

| USD 373.53 Million | |

| % | |

|

Segmentação do mercado global de sensores sem bateria, por frequência (baixa, alta e ultra-alta), setor (automotivo, logística, saúde, alimentos e bebidas, petróleo e gás, TI e telecomunicações e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de sensores sem bateria

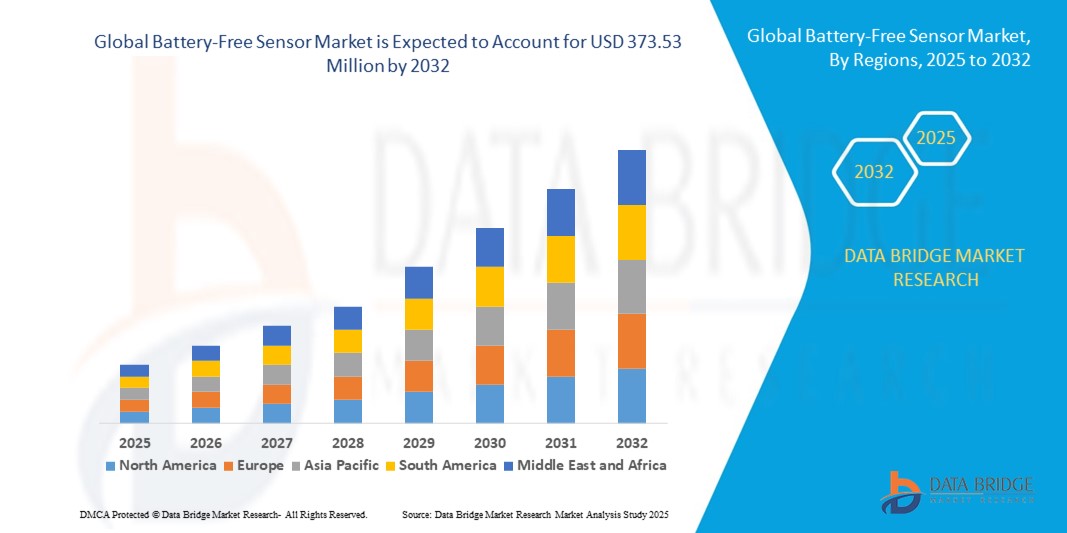

- O tamanho do mercado global de sensores sem bateria foi avaliado em US$ 54,50 milhões em 2024 e deve atingir US$ 373,53 milhões até 2032 , com um CAGR de 27,2% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de dispositivos IoT e pelo progresso tecnológico em soluções de coleta de energia, permitindo que sensores operem sem baterias em aplicações industriais, automotivas e de saúde.

- Além disso, a crescente demanda por soluções de detecção sustentáveis, livres de manutenção e econômicas está consolidando os sensores sem bateria como a escolha preferencial para indústrias que buscam reduzir o desperdício eletrônico e aumentar a eficiência. Esses fatores convergentes estão acelerando a adoção de sensores sem bateria, impulsionando significativamente a expansão do mercado.

Análise de mercado de sensores sem bateria

- Sensores sem bateria são dispositivos autoalimentados que coletam energia de fontes externas, como radiofrequência, luz ou vibração, eliminando a necessidade de baterias convencionais. Esses sensores permitem a coleta de dados em tempo real em ambientes desafiadores e oferecem suporte a implantações de IoT em larga escala em diversos setores.

- A crescente demanda por sensores sem bateria é impulsionada principalmente por iniciativas de sustentabilidade, aumento da adoção em manutenção preditiva, rastreamento de logística e monitoramento de saúde, juntamente com sua capacidade de reduzir custos de manutenção e estender a vida útil dos sensores em aplicações industriais e comerciais.

- A América do Norte dominou o mercado de sensores sem bateria com uma participação de mais de 35% em 2024, devido à adoção antecipada de soluções de IoT, ecossistemas de fabricação avançados e crescente demanda por tecnologias de sensores sustentáveis

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sensores sem bateria durante o período previsto devido à rápida industrialização, à expansão dos centros de fabricação e ao aumento dos investimentos em ecossistemas de IoT na China, Japão e Índia.

- O segmento de alta frequência dominou o mercado, com uma participação de mercado de 48% em 2024, devido ao seu amplo uso em automação industrial, dispositivos de monitoramento de saúde e aplicações de logística inteligente. Sensores de alta frequência sem bateria são amplamente adotados devido à sua capacidade de transmitir sinais confiáveis em curtas e médias distâncias com alta precisão, tornando-os adequados para tarefas de monitoramento em tempo real. Sua compatibilidade com sistemas RFID e o crescente uso na transparência da cadeia de suprimentos aumentaram ainda mais a demanda. As indústrias preferem sensores de alta frequência devido ao seu equilíbrio entre eficiência de custo e confiabilidade do sinal, o que impulsiona sua posição dominante.

Escopo do Relatório e Segmentação do Mercado de Sensores Sem Bateria

|

Atributos |

Principais insights do mercado de sensores sem bateria |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de sensores sem bateria

Adoção crescente de tecnologias de coleta de energia em projetos de sensores

- Os fabricantes de sensores estão cada vez mais integrando soluções de coleta de energia, como solar, piezoelétrica, radiofrequência (RF) e conversão de energia térmica em projetos de sensores para permitir operação sem bateria, possibilitando implantação de longo prazo e desempenho sem manutenção em locais remotos e de difícil acesso.

- Por exemplo, empresas como a EnOcean, a ON Semiconductor e a Powercast estão a comercializar sensores que aproveitam fontes de energia ambiente para obter energia, suportando aplicações que vão desde edifícios inteligentes e automação industrial até à monitorização ambiental e agrícola.

- A expansão de redes de sensores sem fio e o crescimento de sistemas de monitoramento descentralizados impulsionam a adoção de sensores sem bateria, ajudando as organizações a reduzir o custo total de propriedade e o impacto ambiental associado ao descarte de baterias.

- Os avanços em eletrônica de ultrabaixo consumo de energia e tecnologias de microcontroladores permitem que os sensores operem de forma eficaz com o mínimo de energia, melhorando a confiabilidade e a vida útil em diversos cenários de IoT.

- O foco crescente em sustentabilidade, conformidade ambiental e iniciativas de construção verde aumenta a demanda por sensores sem bateria para apoiar metas de energia líquida zero e gerenciamento inteligente de recursos

- A integração de sensores de coleta de energia em dispositivos vestíveis de última geração, dispositivos médicos e sistemas de rastreamento de ativos oferece suporte à miniaturização e melhora a usabilidade para consumidores e clientes industriais.

Dinâmica do mercado de sensores sem bateria

Motorista

Aumento da demanda por dispositivos IoT

- A rápida proliferação de dispositivos IoT e ecossistemas inteligentes está gerando uma demanda robusta por sensores sem bateria, permitindo a coleta de dados em tempo real, conectividade e análises em todos os setores, sem as limitações operacionais e demandas de manutenção de soluções alimentadas por bateria.

- Por exemplo, líderes em tecnologia como Texas Instruments, ABB e Siemens estão expandindo suas ofertas de produtos para incluir sensores sem bateria otimizados para automação de fábrica inteligente, infraestrutura inteligente e manutenção preditiva, apoiando a adoção em larga escala em ambientes da Indústria 4.0.

- A escalabilidade e a flexibilidade na arquitetura de rede tornam-se viáveis à medida que as implantações de sensores podem ser densificadas sem preocupações com a substituição da bateria, abrindo caminho para aplicações inovadoras de IoT

- Os setores em evolução de cidades inteligentes, agricultura inteligente e saúde inteligente promovem o uso de sensores sem bateria para monitoramento remoto, gestão de ativos e transferências seguras de dados. Plataformas de computação em nuvem e de ponta aprimoram a interoperabilidade e os recursos analíticos, oferecendo suporte à integração perfeita de sensores e resposta automatizada do sistema.

- Além disso, o crescimento da IoT focada no consumidor, como automação residencial e monitoramento de saúde, acelera a adoção de sensores sem bateria em produtos que exigem longa vida útil, baixa manutenção e alta confiabilidade.

Restrição/Desafio

Eficiência limitada na geração de energia

- As soluções de sensores sem bateria enfrentam desafios associados à eficiência limitada dos métodos atuais de coleta de energia, impactando o desempenho e a confiabilidade em ambientes com baixa disponibilidade de energia ambiente ou condições variáveis

- Por exemplo, sensores remotos que dependem de luz ambiente, vibração ou energia de RF podem sofrer com operação intermitente ou precisão reduzida quando implantados em ambientes menos que ideais ou durante longos períodos de baixo acesso à energia.

- As compensações entre miniaturização, precisão de detecção e geração de energia confiável devem ser gerenciadas, exigindo eletrônica avançada e otimização do sistema

- As soluções de dimensionamento para necessidades de dados mais complexas ou em tempo real são limitadas pela taxa de conversão de energia e pela capacidade do sensor de suportar cargas de energia mais altas.

- A integração com infraestruturas de rede existentes pode exigir investimentos adicionais em compatibilidade, amplificação ou sistemas híbridos para manter um desempenho consistente. Barreiras à adoção generalizada permanecem em certos setores e regiões geográficas, onde as fontes de captação de energia ambiente podem não ser suficientes para suportar redes de sensores de forma confiável.

Escopo de mercado de sensores sem bateria

O mercado é segmentado com base na frequência e no setor.

- Por frequência

Com base na frequência, o mercado de sensores sem bateria é segmentado em baixa, alta e ultra-alta frequência. O segmento de alta frequência dominou a maior fatia de mercado, com 48% da receita em 2024, apoiado por seu amplo uso em automação industrial, dispositivos de monitoramento de saúde e aplicações de logística inteligente. Sensores sem bateria de alta frequência são amplamente adotados devido à sua capacidade de transmitir sinais confiáveis em curtas e médias distâncias com alta precisão, tornando-os adequados para tarefas de monitoramento em tempo real. Sua compatibilidade com sistemas RFID e o crescente uso na transparência da cadeia de suprimentos aumentaram ainda mais a demanda. As indústrias preferem sensores de alta frequência devido ao seu equilíbrio entre eficiência de custo e confiabilidade do sinal, o que impulsiona sua posição dominante.

Prevê-se que o segmento de ultra-alta frequência (UHF) apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente aplicação em logística de larga escala, rastreamento de ativos e sistemas de transporte inteligentes. Os sensores UHF proporcionam comunicação de longo alcance, tornando-os ideais para automação de armazéns e monitoramento de frotas. A crescente necessidade de visibilidade em tempo real na gestão da cadeia de suprimentos e os avanços na infraestrutura de cidades inteligentes estão acelerando a adoção do UHF. Além disso, os sensores UHF oferecem maior escalabilidade e interoperabilidade, alinhando-se bem às tendências da Indústria 4.0 e aos ecossistemas de IoT, tornando-os a categoria de frequência de crescimento mais rápido no mercado.

- Por indústria

Com base na indústria, o mercado de sensores sem bateria é segmentado em automotivo, logística, saúde, alimentos e bebidas, petróleo e gás, TI e telecomunicações, entre outros. O segmento automotivo deteve a maior participação de mercado na receita em 2024, devido à crescente integração de sensores sem bateria em sistemas de monitoramento de veículos, sensores de pressão de pneus e eletrônicos de bordo. Os fabricantes automotivos estão cada vez mais utilizando esses sensores para atingir metas de sustentabilidade, reduzindo o desperdício de baterias e mantendo alta eficiência. Sua durabilidade em ambientes adversos e a capacidade de funcionar sem manutenção frequente os tornam atraentes para aplicações de segurança veicular e manutenção preditiva. A mudança para veículos elétricos e mobilidade conectada fortalece ainda mais o domínio desse segmento.

Espera-se que o segmento de logística apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por rastreamento de ativos em tempo real, gestão de estoque e monitoramento da cadeia fria. Sensores sem bateria oferecem uma solução econômica e sustentável para implantação em larga escala em operações logísticas, permitindo que as empresas rastreiem remessas sem as limitações de dispositivos alimentados por bateria. A crescente adoção do comércio eletrônico, a expansão global da cadeia de suprimentos e a pressão por maior transparência nas entregas estão impulsionando a demanda. Além disso, a integração de sensores sem bateria com plataformas RFID e IoT aumenta a eficiência operacional, consolidando a logística como o segmento da indústria de crescimento mais rápido.

Análise regional do mercado de sensores sem bateria

- A América do Norte dominou o mercado de sensores sem bateria com a maior participação na receita de mais de 35% em 2024, impulsionada pela adoção antecipada de soluções de IoT, ecossistemas de fabricação avançados e crescente demanda por tecnologias de sensores sustentáveis

- A região se beneficia de fortes investimentos em pesquisa, automação industrial consolidada e crescente aplicação nos setores de saúde e automotivo. A mudança para soluções de sensores energeticamente eficientes e ecologicamente corretas está impulsionando ainda mais a adoção.

- Uma combinação de infraestrutura avançada, altos gastos em P&D e uma base de consumidores madura posiciona a América do Norte como um centro importante para inovação e liderança de mercado

Visão geral do mercado de sensores sem bateria dos EUA

O mercado de sensores sem bateria dos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida transformação digital e pela expansão das indústrias conectadas. Os fabricantes automotivos estão cada vez mais integrando sensores sem bateria no monitoramento de veículos e na manutenção preditiva, enquanto o setor de saúde os utiliza para monitoramento remoto e vestível de pacientes. O forte ecossistema de IoT do país, juntamente com empresas líderes em tecnologia e instituições de pesquisa, continua a acelerar o crescimento do mercado. Além disso, o foco dos EUA em sustentabilidade e infraestrutura inteligente contribui ainda mais para a ampla implantação desses sensores.

Visão geral do mercado de sensores sem bateria na Europa

O mercado europeu de sensores sem bateria deverá crescer a uma CAGR substancial durante o período previsto, impulsionado principalmente por regulamentações ambientais rigorosas e pela crescente ênfase em tecnologias sustentáveis. As indústrias europeias estão adotando ativamente sensores sem bateria para uso em logística, saúde e automação industrial. O foco da região na redução do lixo eletrônico e na melhoria da eficiência energética está alinhado com as vantagens da tecnologia sem bateria. As crescentes iniciativas de fábricas inteligentes e a adoção da Indústria 4.0 na Alemanha, França e outros países da UE estão aumentando ainda mais a demanda nos setores industrial e de consumo.

Visão geral do mercado de sensores sem bateria do Reino Unido

O mercado de sensores sem bateria do Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pela rápida digitalização nos setores de logística, saúde e TI. Os crescentes esforços governamentais em prol da sustentabilidade e da redução de resíduos estão incentivando a adoção de alternativas sem bateria aos sensores tradicionais. A crescente demanda do país por rastreamento em tempo real nas cadeias de suprimentos e monitoramento da cadeia fria também está acelerando a implantação. Além disso, a integração de infraestrutura inteligente baseada em IoT e o crescimento do comércio eletrônico contribuem ainda mais para a trajetória ascendente do mercado.

Visão geral do mercado de sensores sem bateria na Alemanha

Espera-se que o mercado alemão de sensores sem bateria se expanda a um CAGR considerável durante o período previsto, impulsionado por sua forte base automotiva e industrial. As montadoras alemãs estão na vanguarda da incorporação de soluções de sensores sustentáveis em veículos de última geração, enquanto as indústrias as adotam para manutenção preditiva e otimização de processos. O compromisso do país com a inovação, a proteção ambiental e a industrialização digital o torna um importante impulsionador de crescimento para a Europa. Além disso, a liderança da Alemanha em tecnologias da Indústria 4.0 está impulsionando ainda mais a integração de sensores em fábricas inteligentes.

Visão do mercado de sensores sem bateria da Ásia-Pacífico

O mercado de sensores sem bateria da Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado pela rápida industrialização, expansão de polos de manufatura e aumento dos investimentos em ecossistemas de IoT na China, Japão e Índia. A crescente demanda por soluções de baixo custo, escaláveis e com baixo consumo de energia está impulsionando a adoção nos setores de logística, automotivo e saúde. Iniciativas governamentais para construir cidades inteligentes e infraestrutura digital estão acelerando ainda mais a demanda. Com a região da Ásia-Pacífico emergindo como um polo de produção, a acessibilidade e o baixo custo tecnológico estão fortalecendo o impulso de crescimento do mercado.

Visão geral do mercado de sensores sem bateria do Japão

O mercado japonês de sensores sem bateria está ganhando impulso devido à sua cultura voltada para a tecnologia, à crescente adoção de soluções inteligentes para a saúde e à sólida base de inovação automotiva. Sensores sem bateria estão sendo cada vez mais utilizados em dispositivos vestíveis para monitoramento da saúde e em veículos para aplicações de segurança. O foco do Japão em dispositivos compactos, eficientes e de alta precisão se alinha bem com os benefícios da tecnologia sem bateria. Além disso, o envelhecimento da população japonesa está impulsionando a inovação na área da saúde, fomentando uma maior adoção de tecnologias avançadas de sensoriamento em aplicações médicas e de consumo.

Visão geral do mercado de sensores sem bateria da China

O mercado chinês de sensores sem bateria foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, impulsionado pela automação industrial massiva, pela rápida urbanização e por um forte setor manufatureiro nacional. O impulso da China em direção à digitalização e a projetos de cidades inteligentes está criando uma base de demanda robusta para sensores sem bateria habilitados para IoT. A expansão do uso nos setores de logística, comércio eletrônico e automotivo contribui ainda mais para o crescimento. A presença de líderes tecnológicos locais e capacidades de produção com boa relação custo-benefício posiciona a China como uma força dominante no cenário de sensores sem bateria da região.

Participação no mercado de sensores sem bateria

O setor de sensores sem bateria é liderado principalmente por empresas bem estabelecidas, incluindo:

- Axzon (EUA)

- Bridg Inc. (EUA)

- DCO Systems Ltd (Israel)

- Distech Controls (Canadá)

- EnOcean GmbH (Alemanha)

- Everactive (EUA)

- Farsens (Espanha)

- Fuji Electric Co., Ltd. (Japão)

- General Electric (EUA)

- Inductosense Ltd. (Reino Unido)

- Infineon Technologies AG (Alemanha)

- ON Semiconductor (EUA)

- Engenharia de Fase IV (EUA)

- Powercast Corp. (EUA)

- Texas Instruments Incorporated (EUA)

Últimos desenvolvimentos no mercado global de sensores sem bateria

- Em janeiro de 2024, pesquisadores do MIT revelaram um sensor autoalimentado avançado capaz de coletar energia diretamente do ambiente ao redor. Essa inovação amplia significativamente a flexibilidade de design de sensores sem bateria, já que o dispositivo pode ser implantado em locais desafiadores ou inconvenientes, onde os sensores tradicionais não podem funcionar de forma confiável. Ao gerar energia sem fio por meio de um campo criado por um fio, o sensor abre novas possibilidades para monitorar o uso de energia e sistemas ociosos em fábricas, armazéns e ambientes marítimos. Espera-se que esse desenvolvimento acelere a adoção industrial, reduzindo os custos de manutenção e estendendo a vida útil dos sensores, reforçando assim o papel das tecnologias sem bateria nas soluções de IoT industrial da próxima geração.

- Em junho de 2023, a Identiv, em colaboração com a Asygn, lançou a primeira etiqueta Sensory Tag on Metal (TOM®) sem bateria, projetada para medir temperatura e deformação na proximidade de estruturas metálicas. Diferentemente dos dispositivos convencionais alimentados por bateria, este produto foi desenvolvido utilizando a plataforma AS321X IC da Asygn, permitindo seu funcionamento em ambientes industriais extremos, onde confiabilidade e durabilidade são essenciais. A inovação expande o escopo de sensores sem bateria em indústrias pesadas, como manufatura, energia e transporte, onde o monitoramento contínuo em condições adversas é essencial. Espera-se que esse avanço impulsione a demanda por sistemas de monitoramento robustos e livres de manutenção, consolidando ainda mais os sensores sem bateria como uma tecnologia indispensável em operações industriais.

- Em dezembro de 2022, a Powercast, em parceria com a KYOCERA AVX, começou a desenvolver soluções ecológicas e sem bateria, alimentadas por leitores RFID. Esta colaboração concentra-se na criação de etiquetas com sensores e etiquetas eletrônicas de prateleira (ESLs) para dispositivos IoT que não exigem a troca de baterias, reduzindo assim o desperdício eletrônico e o impacto ambiental. Ao possibilitar alternativas sem manutenção e ecoconscientes, esta iniciativa fortalece o alinhamento do mercado com as tendências de sustentabilidade. A introdução dessas soluções deverá acelerar a adoção em aplicações de varejo, logística e cadeia de suprimentos, destacando a importância de sensores sem bateria para alcançar a eficiência de custos e as metas ambientais a longo prazo.

- Em junho de 2021, a Apogee Instruments, Inc. introduziu modelos X atualizados em sua série de sensores quânticos, substituindo versões anteriores por detectores internos avançados. Essa melhoria fortaleceu o portfólio de produtos da empresa, oferecendo maior precisão e confiabilidade em aplicações de medição de luz. O avanço reforçou a vantagem competitiva da Apogee em monitoramento agrícola e ambiental, onde tecnologias de detecção precisas e duráveis são vitais. O lançamento da série X desempenhou um papel importante na expansão das aplicações práticas de sensores sem bateria, particularmente em pesquisas e indústrias voltadas para a sustentabilidade.

- Em maio de 2021, a Everactive lançou uma versão aprimorada de seu sistema de Monitoramento de Purgadores de Vapor (STM), projetado especificamente para manutenção preditiva em uma ampla gama de aplicações de vapor. O sistema utiliza sensores Eversensors sem bateria, que operam em equipamentos a vapor e se comunicam com gateways IoT sem fio por meio da rede sem fio Evernet 2.0. Essa inovação destacou o potencial dos sensores sem bateria no gerenciamento de energia, eliminando a dependência de bateria e garantindo o monitoramento em tempo real. Espera-se que a implantação desses sistemas aumente a eficiência no uso de energia industrial e reduza o tempo de inatividade operacional, impulsionando a adoção geral de tecnologias sem bateria em concessionárias de serviços públicos e instalações industriais de grande porte.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.