Global Bio Based Polyethylene Terephthalate Pet Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.40 Billion

USD

35.05 Billion

2025

2033

USD

20.40 Billion

USD

35.05 Billion

2025

2033

| 2026 –2033 | |

| USD 20.40 Billion | |

| USD 35.05 Billion | |

| % | |

|

Segmentação do mercado global de embalagens de polietileno tereftalato (PET) de base biológica, por matéria-prima (açúcar, melaço e milho), aplicação (garrafas, bens de consumo, automotivo, eletrônicos e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de embalagens de tereftalato de polietileno (PET) de base biológica

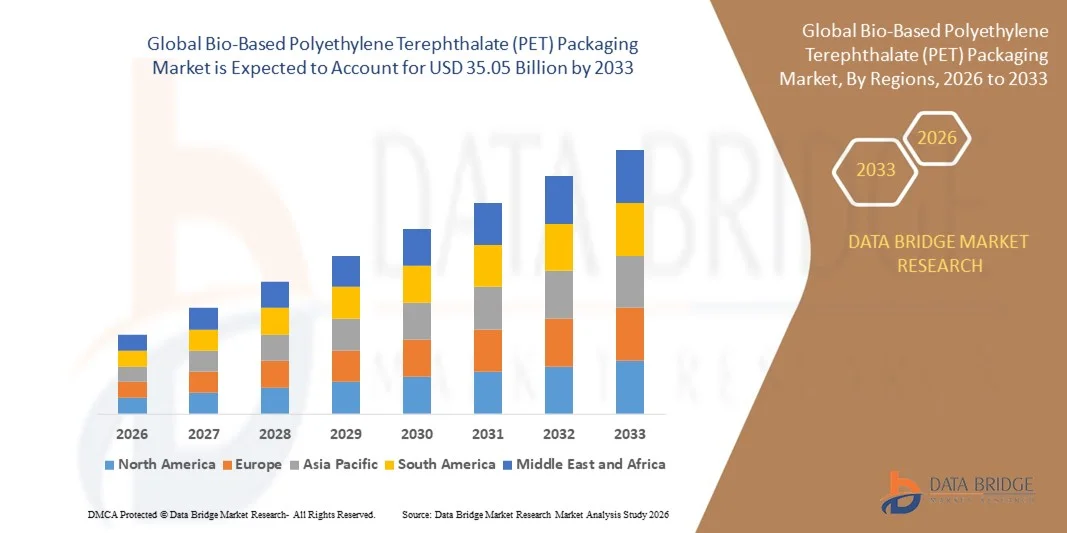

- O mercado global de embalagens de polietileno tereftalato (PET) de base biológica foi avaliado em US$ 20,40 bilhões em 2025 e deverá atingir US$ 35,05 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,0% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de materiais de embalagem sustentáveis e renováveis nas indústrias de alimentos, bebidas e bens de consumo, apoiada pelo aumento das regulamentações ambientais e pelos compromissos corporativos de sustentabilidade voltados para a redução das emissões de carbono.

- Além disso, a crescente preferência do consumidor por embalagens ecológicas, aliada às iniciativas das marcas para substituir plásticos de origem fóssil por alternativas de base biológica, está acelerando a demanda por embalagens PET de base biológica e fortalecendo a expansão geral do mercado.

Análise do mercado de embalagens de tereftalato de polietileno (PET) de base biológica

- As embalagens de tereftalato de polietileno (PET) de base biológica são produzidas utilizando matérias-primas renováveis, como açúcar, melaço ou milho, oferecendo resistência, transparência e reciclabilidade comparáveis aos materiais de embalagem de PET convencionais.

- O uso crescente de PET de base biológica é impulsionado principalmente por sua compatibilidade com os fluxos de reciclagem de PET existentes, pela crescente adoção por empresas de bebidas e bens de consumo de massa e por sua capacidade de apoiar as metas da economia circular sem comprometer o desempenho da embalagem.

- A região Ásia-Pacífico dominou o mercado de embalagens de tereftalato de polietileno (PET) de base biológica, com uma participação de 40,1% em 2025, devido ao forte consumo de bebidas, à rápida urbanização e à crescente adoção de embalagens sustentáveis nos setores de alimentos e bens de consumo.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de embalagens de tereftalato de polietileno (PET) de base biológica durante o período de previsão, devido aos crescentes compromissos de sustentabilidade das empresas de bebidas e bens de consumo e aos investimentos crescentes na produção de polímeros de base biológica.

- O segmento de açúcar dominou o mercado com uma participação de 45,5% em 2025, devido à sua alta eficiência de rendimento de base biológica e aos processos de fermentação bem estabelecidos utilizados para produzir bioetanol para a síntese de PET. As matérias-primas de açúcar se beneficiam de cadeias de suprimentos agrícolas maduras e qualidade consistente, permitindo a produção em larga escala com custos previsíveis.

Escopo do relatório e segmentação do mercado de embalagens de tereftalato de polietileno (PET) de base biológica

|

Atributos |

Embalagens de Polietileno Tereftalato (PET) de Base Biológica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens de tereftalato de polietileno (PET) de base biológica

Uso crescente de garrafas PET de base biológica pelas principais marcas de bebidas.

- Uma tendência proeminente no mercado de embalagens de tereftalato de polietileno (PET) de base biológica é o uso crescente de garrafas de PET de base biológica por grandes marcas de bebidas como parte de suas estratégias de sustentabilidade a longo prazo e economia circular. Os produtores globais de bebidas estão migrando para embalagens de materiais renováveis e de origem vegetal para reduzir a dependência de plásticos derivados de combustíveis fósseis e melhorar o desempenho ambiental em seus portfólios de embalagens.

- Por exemplo, a The Coca-Cola Company expandiu o uso da embalagem PlantBottle, que incorpora PET de base biológica derivado de materiais vegetais, em diversos mercados globais. Essa iniciativa apoia as metas de redução de carbono da empresa e reforça o compromisso da marca com soluções de embalagens sustentáveis.

- The adoption of bio-based PET bottles is strengthening brand differentiation as consumers increasingly associate renewable packaging materials with environmental responsibility. Beverage companies are leveraging bio-based PET packaging to enhance brand perception and respond to growing consumer awareness around plastic waste and carbon emissions

- Technological advancements in bio-based feedstock processing are improving the quality and performance of bio-based PET, making it suitable for carbonated beverages and long shelf-life applications. These improvements are supporting broader adoption across water, soft drinks, and functional beverage segments

- Retailers and brand owners are increasingly collaborating with packaging suppliers to secure consistent supplies of bio-based PET materials. This collaboration is accelerating the commercialization of renewable PET packaging and supporting supply chain scalability

- Overall, the growing use of bio-based PET bottles by leading beverage brands is reinforcing market growth by aligning packaging innovation with sustainability goals, regulatory expectations, and evolving consumer preferences for environmentally responsible packaging

Bio-Based Polyethylene Terephthalate (PET) Packaging Market Dynamics

Driver

Increasing Sustainability Regulations and Carbon Reduction Targets

- Rising sustainability regulations and carbon reduction targets imposed by governments and regulatory bodies are a key driver for the bio-based PET packaging market. Policies aimed at reducing plastic waste and greenhouse gas emissions are encouraging manufacturers to adopt renewable and low-carbon packaging materials

- For instance, PepsiCo has committed to reducing virgin plastic use and lowering its carbon footprint by increasing the share of bio-based and recycled PET across its packaging portfolio. These regulatory-aligned commitments are accelerating demand for bio-based PET solutions within the beverage and food packaging sectors

- Extended producer responsibility frameworks and plastic taxation policies are motivating packaging producers to shift toward materials with lower environmental impact. Bio-based PET packaging supports compliance with these regulations while maintaining performance standards required for food and beverage applications

- Corporate sustainability targets set by multinational brands are reinforcing investments in bio-based PET technologies and supply chains. Companies are prioritizing renewable packaging materials to meet science-based targets and public sustainability commitments

- The alignment of regulatory pressure with corporate environmental strategies is strengthening long-term demand for bio-based PET packaging. This driver continues to position bio-based PET as a viable solution for reducing carbon emissions and meeting evolving sustainability mandates

Restraint/Challenge

Higher Costs of Bio-Based PET Compared to Conventional PET

- The bio-based PET packaging market faces a significant challenge due to the higher costs associated with producing bio-based PET compared to conventional fossil-based PET. The use of renewable feedstocks and specialized processing technologies increases raw material and production expenses

- For instance, packaging suppliers working with bio-based PET resins sourced from companies such as Braskem encounter higher procurement costs due to limited feedstock availability and complex production processes. These cost factors impact pricing competitiveness in high-volume packaging applications

- The relatively smaller scale of bio-based PET production compared to conventional PET limits economies of scale and contributes to cost disparities. Manufacturers face challenges in achieving cost parity while maintaining consistent quality and supply reliability

- Price-sensitive markets and industries may hesitate to adopt bio-based PET packaging due to higher unit costs, particularly in regions with limited regulatory enforcement. This cost barrier can slow adoption despite growing sustainability awareness

- The challenge of higher costs continues to influence market penetration and adoption rates, placing pressure on producers to improve production efficiency, expand feedstock availability, and reduce costs to support wider commercialization of bio-based PET packaging

Bio-Based Polyethylene Terephthalate (PET) Packaging Market Scope

The market is segmented on the basis of raw material and application.

- By Raw Material

On the basis of raw material, the Bio-Based Polyethylene Terephthalate (PET) Packaging market is segmented into sugar, molasses, and corn. The sugar-based segment dominated the largest market revenue share of 45.5% in 2025, driven by its high bio-based yield efficiency and well-established fermentation processes used to produce bio-ethanol for PET synthesis. Sugar feedstocks benefit from mature agricultural supply chains and consistent quality, enabling large-scale production with predictable costs. Major packaging producers prefer sugar-based bio-PET due to its compatibility with existing PET manufacturing infrastructure and its ability to deliver performance characteristics equivalent to conventional PET. The growing focus on renewable packaging solutions among beverage and food companies further supports the dominance of sugar-derived bio-PET materials.

The corn-based segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by expanding corn availability and advancements in bio-refining technologies. Corn-based raw materials offer improved scalability and regional sourcing advantages, particularly in North America, where corn supply is abundant. Continuous investments in sustainable agriculture and bio-chemical processing are improving conversion efficiency and reducing production costs. These factors are accelerating the adoption of corn-based bio-PET among packaging manufacturers seeking long-term feedstock security and sustainability compliance.

- By Application

On the basis of application, the Bio-Based PET Packaging market is segmented into bottles, consumer goods, automotive, electronics, and others. The bottles segment accounted for the largest market revenue share in 2025, driven by strong demand from the beverage industry for sustainable packaging alternatives. Bio-based PET bottles offer similar strength, clarity, and barrier properties as conventional PET while supporting carbon footprint reduction targets. Global beverage brands are increasingly incorporating bio-based PET bottles to meet regulatory pressure and corporate sustainability commitments. High-volume consumption and established recycling compatibility continue to reinforce the dominance of this segment.

The consumer goods segment is expected to register the fastest growth during the forecast period, supported by rising use of bio-based PET in personal care, household products, and packaged consumer items. Brand owners are actively shifting toward renewable packaging materials to enhance environmental positioning and meet evolving consumer preferences. Bio-based PET provides design flexibility, durability, and aesthetic appeal required for premium consumer goods packaging. Increasing awareness of sustainable packaging across retail channels is further accelerating growth in this application segment.

Bio-Based Polyethylene Terephthalate (PET) Packaging Market Regional Analysis

- Asia-Pacific dominated the bio-based Polyethylene Terephthalate (PET) packaging market with the largest revenue share of 40.1% in 2025, driven by strong beverage consumption, rapid urbanization, and increasing adoption of sustainable packaging across food and consumer goods industries

- The region’s large manufacturing base, cost-effective production capabilities, and growing investments in bio-based polymers are accelerating market penetration of bio-based PET packaging

- Supportive government initiatives promoting bio-economy development, availability of agricultural feedstocks, and rising environmental awareness among consumers are boosting regional demand

China Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

China held the largest share in the Asia-Pacific bio-based Polyethylene Terephthalate (PET) packaging market in 2025, supported by its massive beverage and packaged food industries and strong domestic packaging manufacturing capacity. The country’s emphasis on reducing plastic emissions, expanding bio-based material production, and integrating sustainable packaging across FMCG sectors is driving demand. Presence of large-scale PET converters and improving recycling infrastructure further strengthens market growth.

India Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

India is witnessing the fastest growth in the Asia-Pacific region, fueled by rising packaged beverage consumption, expanding food processing sector, and increasing focus on sustainable packaging solutions. Government initiatives encouraging bio-based materials, growing sugar and molasses availability, and rising investments by domestic packaging manufacturers are accelerating adoption. Rapid growth of organized retail and e-commerce is further supporting market expansion.

Europe Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

The Europe bio-based Polyethylene Terephthalate (PET) packaging market is growing steadily, driven by stringent environmental regulations, strong circular economy policies, and high demand for sustainable packaging from beverage and personal care brands. The region places strong emphasis on carbon footprint reduction and recyclability, encouraging the use of bio-based PET. Continuous innovation in bio-polymers and strong consumer preference for eco-friendly packaging support market growth.

Germany Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

Germany’s market is supported by its advanced packaging industry, strong sustainability commitments, and leadership in recycling and bio-based material innovation. The country’s robust beverage sector and emphasis on high-quality, compliant packaging solutions are driving demand for bio-based PET. Collaboration between packaging manufacturers, brand owners, and research institutions is fostering continuous product development.

U.K. Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

The U.K. market benefits from rising adoption of sustainable packaging across food, beverage, and consumer goods sectors. Increasing regulatory pressure on plastic waste reduction, combined with strong brand-level sustainability targets, is driving demand for bio-based PET packaging. Growth is further supported by expanding use of renewable materials in premium and private-label packaging.

North America Bio-Based Polyethylene Terephthalate (PET) Packaging Market Insight

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pelo aumento dos compromissos de sustentabilidade das empresas de bebidas e bens de consumo e pelos crescentes investimentos na produção de polímeros de base biológica. A forte disponibilidade de matérias-primas à base de milho e os avanços nas tecnologias de biorrefino estão a sustentar a expansão do mercado. A crescente preferência dos consumidores por embalagens ambientalmente responsáveis está a acelerar ainda mais a adoção.

Análise do Mercado de Embalagens de Polietileno Tereftalato (PET) de Base Biológica nos EUA

Os EUA detinham a maior fatia do mercado norte-americano em 2025, impulsionados pelo alto consumo de bebidas engarrafadas, pela forte presença de grandes empresas de embalagens e bens de consumo de massa e por uma infraestrutura avançada de reciclagem. Metas de sustentabilidade corporativa, iniciativas regulatórias que promovem materiais renováveis e o uso crescente de garrafas PET de base biológica por marcas líderes de bebidas estão reforçando a posição dominante do país.

Participação de mercado de embalagens de tereftalato de polietileno (PET) de base biológica

A indústria de embalagens de tereftalato de polietileno (PET) de base biológica é liderada principalmente por empresas consolidadas, incluindo:

- Alpek SAB de CV (México)

- Indorama Ventures Public Company Limited (Tailândia)

- JBF Industries Ltd. (Índia)

- Corporação Química LOTTE (Coreia do Sul)

- Corporação do Novo Século do Extremo Oriente (Taiwan)

- Corporação Petroquímica da China (China)

- SABIC (Arábia Saudita)

- Reliance Industries Limited (Índia)

- Empresa RTP (EUA)

- Vikas Ecotech Ltda. (Índia)

- TEIJIN LIMITADA (Japão)

- Hitachi, Ltd. (Japão)

- GRUPO NEO, UAB (Lituânia)

- DuPont de Nemours, Inc. (EUA)

- Filatex India Limited (Índia)

- Polyplex (Índia)

- Varal Industries LTD. (EAU)

- Companhia de Indústrias Petroquímicas do Golfo Pérsico (Irã)

- Grupo de Materiais Avançados da Mitsubishi Chemical (Japão)

- Verdeco Reciclagem (EUA)

Últimos desenvolvimentos no mercado global de embalagens de polietileno tereftalato (PET) de base biológica

- Em junho de 2025, o Grupo CHITOSE apresentou uma resina PET 100% de base biológica derivada de microalgas, representando um grande avanço no desenvolvimento de matérias-primas de próxima geração para embalagens de bio-PET. Esse desenvolvimento reduz a dependência de matérias-primas derivadas de açúcar e culturas agrícolas e aborda as preocupações com a competição entre alimentos e materiais. A inovação tem o potencial de reformular as estratégias de fornecimento de matérias-primas a longo prazo e acelerar a adoção de embalagens de PET totalmente renováveis em bebidas, cosméticos e bens de consumo.

- Em novembro de 2024, a Indorama Ventures, em parceria com a Suntory e outros colaboradores, comercializou as primeiras garrafas de bio-PET do mundo produzidas com bioparaxileno, demonstrando a viabilidade em larga escala de embalagens de PET de base biológica para aplicações convencionais em bebidas. Esse lançamento validou a escalabilidade industrial, fortaleceu a confiança entre proprietários de marcas globais e acelerou a aceitação do bio-PET como substituto direto do PET derivado de combustíveis fósseis em formatos de embalagens de alto volume.

- Em julho de 2024, a Anellotech e a R Plus Japan avançaram com sua tecnologia Plas-TCat para a fase de comercialização, possibilitando a conversão de resíduos plásticos em intermediários químicos adequados para a produção de PET e bioPET. Esse desenvolvimento aprimora a circularidade na cadeia de valor do PET e apoia a diversificação sustentável de matérias-primas, reforçando a segurança do fornecimento a longo prazo para fabricantes de embalagens de PET de base biológica.

- Em agosto de 2024, a Indorama Ventures ultrapassou a marca de mais de 150 bilhões de garrafas PET recicladas globalmente, fortalecendo a integração do PET de base biológica em estruturas de economia circular. Essa conquista apoia uma maior mistura de PET de base biológica com PET reciclado, melhora as métricas de sustentabilidade do ciclo de vida e aumenta a confiança das marcas na adoção em larga escala de embalagens de PET renovável.

- Em 2023, o Grupo CHITOSE expandiu sua iniciativa PET-MATSURI, focada no desenvolvimento de bio-PET à base de microalgas, acelerando a pesquisa, a produção piloto e a colaboração com a indústria. Essa iniciativa sinalizou uma mudança estrutural em direção a matérias-primas biológicas alternativas e reforçou os planos de inovação de longo prazo, apoiando a futura comercialização de soluções de embalagens PET totalmente de base biológica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.