Global Blood Banking Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

46.36 Billion

USD

88.91 Billion

2024

2032

USD

46.36 Billion

USD

88.91 Billion

2024

2032

| 2025 –2032 | |

| USD 46.36 Billion | |

| USD 88.91 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para bancos de sangue, por produto (dispositivos de coleta de sangue, dispositivos de processamento de sangue e dispositivos de armazenamento de sangue), usuários finais (hospitais, institutos acadêmicos, centros/clínicas de diagnóstico independentes e bancos de sangue), modo de coleta (coleta manual de sangue e coleta automatizada de sangue) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos para bancos de sangue

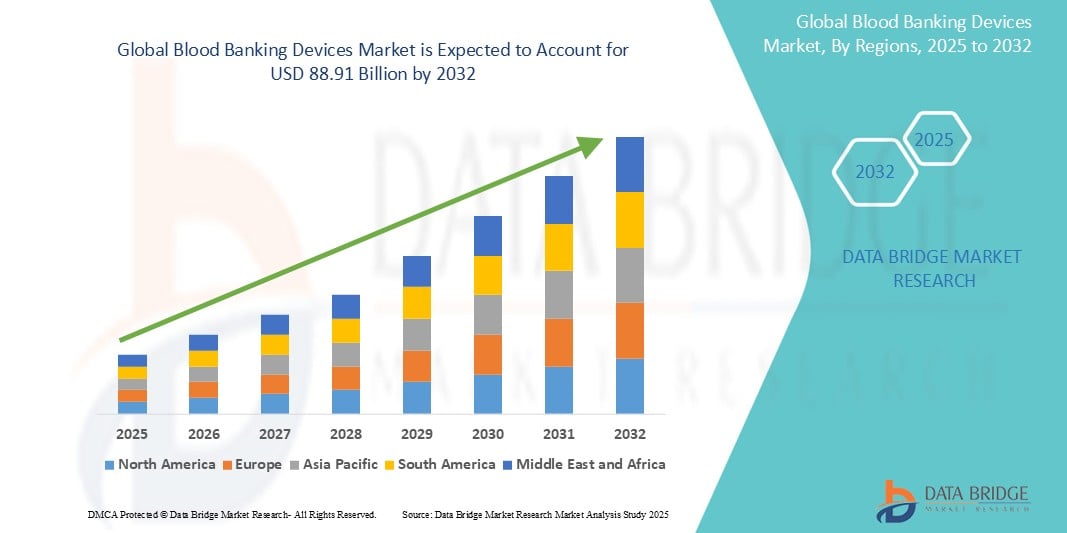

- O tamanho do mercado global de dispositivos para bancos de sangue foi avaliado em US$ 46,36 bilhões em 2024 e deve atingir US$ 88,91 bilhões até 2032 , com um CAGR de 8,48% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças sanguíneas e pelo número crescente de procedimentos cirúrgicos em todo o mundo, levando a uma maior demanda por transfusões de sangue e dispositivos relacionados.

- Além disso, o envelhecimento da população, os avanços tecnológicos nos bancos de sangue e as crescentes iniciativas de doação de sangue estão consolidando os dispositivos de banco de sangue como componentes essenciais dos sistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções de banco de sangue, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos para bancos de sangue

- Os dispositivos de banco de sangue, que abrangem instrumentos e consumíveis utilizados para a coleta, processamento, armazenamento e transfusão de sangue e seus componentes, são indispensáveis para o suporte de diversos tratamentos e procedimentos médicos em ambientes de saúde. Seu papel é fundamental para garantir a disponibilidade e a segurança dos hemoderivados para os pacientes necessitados.

- A crescente demanda por dispositivos para bancos de sangue é impulsionada principalmente pela crescente prevalência global de doenças sanguíneas, pelo crescente volume de procedimentos cirúrgicos e pelo envelhecimento da população, que frequentemente necessita de transfusões de sangue. Além disso, os avanços nas tecnologias médicas e o foco maior na segurança transfusional contribuem significativamente para o crescimento do mercado.

- A América do Norte domina o mercado de dispositivos para bancos de sangue, com a maior participação na receita, de 42,5% em 2024. A América do Norte se destaca por sua infraestrutura de saúde bem estabelecida, altas taxas de adoção de tecnologias médicas avançadas e a presença de players líderes no mercado. Os EUA, em particular, demonstram um crescimento substancial do mercado devido ao alto número de intervenções cirúrgicas e ao rigoroso foco em regulamentações de segurança do sangue.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos para bancos de sangue durante o período previsto devido à melhoria da infraestrutura de saúde, ao aumento dos gastos com saúde, a uma grande população de pacientes e à conscientização crescente sobre doação de sangue e medicina transfusional.

- Os dispositivos de coleta de sangue dominam o mercado de dispositivos de bancos de sangue com uma participação de mercado de 35,5% em 2024, impulsionados por sua necessidade fundamental e contínua desses dispositivos em todas as operações de bancos de sangue para obter o suprimento inicial de sangue para processamento, armazenamento e transfusão.

Escopo do Relatório e Segmentação do Mercado de Dispositivos para Bancos de Sangue

|

Atributos |

Principais insights de mercado sobre dispositivos para bancos de sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos para bancos de sangue

“Ênfase crescente em automação, integração e recursos de segurança”

- Uma tendência significativa e crescente no mercado global de dispositivos para bancos de sangue é a ênfase crescente na automação de diversas etapas do processamento sanguíneo e na integração perfeita de dispositivos com sistemas de informação laboratorial (LIS) e sistemas de informação hospitalar (HIS). Essa tendência visa aumentar a eficiência, reduzir erros manuais e otimizar o tempo geral de resposta nas operações de bancos de sangue.

- Por exemplo, a crescente adoção de analisadores totalmente automatizados de tipagem sanguínea e triagem de anticorpos, como o Ortho Vision Analyzer, demonstra essa tendência. Esses sistemas agilizam testes complexos, reduzem erros manuais e se integram ao LIS para testes de compatibilidade sanguínea mais rápidos e precisos, aumentando, em última análise, a segurança do paciente e a eficiência nos serviços de transfusão de sangue.

- Além disso, há um foco crescente na incorporação de recursos avançados de segurança em dispositivos de bancos de sangue. Isso inclui o desenvolvimento de dispositivos com capacidades aprimoradas de detecção de patógenos, monitoramento aprimorado da temperatura durante o armazenamento do sangue e recursos que minimizam o risco de contaminação durante os processos de coleta e transfusão de sangue. Por exemplo, os sistemas de bolsas de sangue de última geração frequentemente incluem filtros integrados e agulhas de segurança para aumentar a segurança das transfusões de sangue, tanto para pacientes quanto para profissionais de saúde.

- A integração perfeita de dispositivos de bancos de sangue com plataformas digitais facilita uma melhor gestão de estoque, a otimização da utilização de hemoderivados e a melhoria da comunicação entre bancos de sangue e hospitais. Por meio de painéis centralizados e análise de dados, os profissionais de saúde podem obter melhores insights sobre os níveis de suprimento de sangue e as necessidades dos pacientes, resultando em uma alocação de recursos mais eficiente.

- A demanda por dispositivos de banco de sangue com integração perfeita em ecossistemas digitais e recursos de segurança aprimorados está crescendo rapidamente em hospitais, hemocentros e instituições de pesquisa, à medida que os provedores de saúde priorizam cada vez mais a eficiência, a precisão e a segurança do paciente nas práticas de transfusão de sangue.

Dinâmica do mercado de dispositivos para bancos de sangue

Motorista

“Aumento da demanda impulsionado pelas crescentes necessidades de saúde e pelos avanços tecnológicos”

- As crescentes necessidades globais de saúde, caracterizadas por uma maior prevalência de doenças crônicas, um número crescente de procedimentos cirúrgicos e uma população geriátrica em expansão, são importantes impulsionadores do aumento da demanda por sangue e componentes sanguíneos, consequentemente alimentando a necessidade de dispositivos avançados para bancos de sangue.

- Por exemplo, os avanços contínuos em técnicas cirúrgicas, como cirurgias minimamente invasivas e transplantes de órgãos, frequentemente exigem transfusões de sangue substanciais, aumentando assim a dependência de sistemas eficientes de bancos de sangue. Da mesma forma, a crescente incidência de doenças hematológicas, como leucemia e anemia falciforme, exige transfusões de sangue frequentes e tecnologias sofisticadas de processamento sanguíneo.

- À medida que os sistemas de saúde em todo o mundo se esforçam para oferecer melhor atendimento aos pacientes e gerenciar condições médicas complexas, a demanda por dispositivos de banco de sangue confiáveis e eficientes que garantam a segurança e a disponibilidade dos hemoderivados continua a crescer. Esses dispositivos são cruciais para a tipagem sanguínea precisa, triagem de doenças infecciosas, separação de componentes e armazenamento seguro, todos essenciais para terapias transfusionais eficazes.

- Além disso, os contínuos avanços tecnológicos nos bancos de sangue, como o desenvolvimento de testes diagnósticos mais sensíveis, equipamentos de processamento automatizado e soluções de armazenamento aprimoradas, estão impulsionando a adoção de dispositivos mais novos e sofisticados. Essas inovações não apenas aumentam a eficiência e a segurança das operações dos bancos de sangue, mas também expandem a gama de hemoderivados e terapias disponíveis.

- O foco crescente na medicina transfusional e o estabelecimento de uma infraestrutura robusta de bancos de sangue em economias em desenvolvimento contribuem ainda mais para a crescente demanda por dispositivos de bancos de sangue. À medida que o acesso à saúde melhora globalmente, a necessidade de suprimentos de sangue seguros e prontamente disponíveis continuará a aumentar, impulsionando a expansão do mercado de dispositivos de bancos de sangue.

Restrição/Desafio

“Alto custo de equipamentos avançados e requisitos regulatórios rigorosos”

- Um fator significativo que restringe a adoção generalizada de certos dispositivos avançados de bancos de sangue é o alto investimento inicial necessário para equipamentos sofisticados e os custos substanciais associados à sua manutenção e operação.

- Por exemplo, separadores automatizados avançados de componentes sanguíneos e sistemas de teste de ácido nucleico (NAT) para triagem de doenças infecciosas envolvem investimentos significativos, o que pode representar uma barreira considerável, especialmente para bancos de sangue e unidades de saúde menores em regiões em desenvolvimento. Além disso, os reagentes e consumíveis especializados necessários para esses dispositivos avançados aumentam os custos operacionais gerais.

- Além disso, o setor de bancos de sangue está sujeito a rigorosos requisitos regulatórios e padrões de controle de qualidade impostos por diversas autoridades sanitárias nacionais e internacionais. O cumprimento dessas regulamentações exige investimentos significativos em processos de validação, sistemas de garantia de qualidade e pessoal qualificado, o que pode aumentar ainda mais o custo geral das operações de bancos de sangue e a adoção de novas tecnologias.

- A complexidade dessas estruturas regulatórias e a necessidade de adesão rigorosa aos protocolos de segurança também podem retardar a adoção de dispositivos inovadores para bancos de sangue, à medida que fabricantes e usuários finais navegam pelos longos processos de aprovação e garantem a conformidade com os padrões em constante evolução. Isso pode ser particularmente desafiador para empresas menores, com recursos limitados para gerenciar a carga regulatória.

- O alto custo do equipamento avançado e as complexidades associadas à conformidade regulatória rigorosa podem, portanto, atuar como restrições significativas ao crescimento do mercado global de dispositivos para bancos de sangue, especialmente em ambientes com recursos limitados e para provedores de saúde menores.

Escopo de mercado de dispositivos para bancos de sangue

O mercado é segmentado com base no produto, no usuário final e no modo de coleta

- Por produto

Com base no produto, o mercado de dispositivos para bancos de sangue é segmentado em dispositivos de coleta de sangue, dispositivos de processamento de sangue e dispositivos de armazenamento de sangue. Prevê-se que o segmento de dispositivos para coleta de sangue detenha a maior fatia de mercado, com 35,5% da receita em 2024, impulsionado pela necessidade fundamental e contínua desses dispositivos para iniciar o processo de coleta de sangue. A demanda constante por doação de sangue e a natureza essencial de ferramentas de coleta de sangue seguras e eficientes sustentam o domínio desse segmento. Isso inclui bolsas de sangue, agulhas e monitores de coleta, que são as principais ferramentas para a obtenção de sangue para todos os procedimentos subsequentes.

Espera-se que o segmento de dispositivos para processamento de sangue apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente automação em bancos de sangue e pela crescente demanda por hemocomponentes separados. À medida que a medicina transfusional se torna mais sofisticada, a necessidade de equipamentos avançados, como centrífugas, lavadores de células sanguíneas e dispositivos de separação de plasma, para processar sangue total com eficiência em seus diversos componentes terapêuticos continuará a aumentar, impulsionando a rápida expansão deste segmento.

- Por usuário final

Com base nos usuários finais, o mercado de dispositivos para bancos de sangue é segmentado em hospitais, institutos acadêmicos, centros/clínicas de diagnóstico independentes e bancos de sangue. Os hospitais detiveram a maior fatia da receita de mercado em 2024, impulsionados pelo alto volume de procedimentos cirúrgicos, casos de trauma e tratamento de doenças crônicas que exigem transfusões de sangue. Os hospitais são os principais locais de utilização de sangue, o que gera uma demanda significativa por uma ampla gama de dispositivos para bancos de sangue para apoiar seus serviços de transfusão e atividades de atendimento ao paciente.

Espera-se que os centros/clínicas de diagnóstico independentes apresentem o CAGR mais rápido entre 2025 e 2032, impulsionados pelo foco crescente na detecção precoce de doenças e pela expansão dos serviços de transfusão ambulatorial. À medida que a saúde migra para modelos mais descentralizados e acessíveis, os centros independentes desempenham um papel crescente no fornecimento de testes diagnósticos e suporte básico à transfusão, levando a uma maior demanda por dispositivos de banco de sangue nesses locais.

- Por Modo de Coleta

Com base no modo de coleta, o mercado de dispositivos para bancos de sangue é segmentado em coleta manual e coleta automatizada. O segmento de coleta manual de sangue deteve a maior participação de mercado na receita em 2024, impulsionado por sua presença consolidada e adequação para doações e coletas de sangue de rotina em diversos ambientes, particularmente em regiões com recursos limitados para automação avançada. Bolsas de sangue tradicionais e sistemas de coleta manual continuam sendo fundamentais para as operações de bancos de sangue em todo o mundo.

Espera-se que o segmento de coleta automatizada de sangue apresente o CAGR mais rápido entre 2025 e 2032, favorecido por sua eficiência na coleta de componentes sanguíneos específicos (aférese) e sua crescente adoção em hemocentros e hospitais de grande porte que buscam otimizar suas operações e aprimorar a qualidade dos produtos coletados. Sistemas automatizados permitem a coleta direcionada de plaquetas, plasma e hemácias, atendendo a necessidades clínicas específicas e melhorando a conveniência do doador, impulsionando assim seu rápido crescimento.

Análise regional do mercado de dispositivos para bancos de sangue

- A América do Norte domina o mercado de dispositivos para bancos de sangue com a maior participação na receita de 42,5% em 2024, impulsionada por sua infraestrutura de saúde bem estabelecida, altas taxas de adoção de tecnologias médicas avançadas e padrões regulatórios rigorosos que enfatizam a segurança e a qualidade do sangue.

- Os consumidores desta região têm acesso a instalações de saúde avançadas e estão cada vez mais conscientes da importância de transfusões de sangue seguras e das tecnologias que as suportam. Essa conscientização, aliada a um investimento robusto em saúde, alimenta a demanda por dispositivos de alta qualidade para bancos de sangue.

- A região se beneficia de um número significativo de hospitais e bancos de sangue equipados com sofisticados dispositivos de processamento e análise de sangue. Além disso, a forte ênfase na segurança do paciente e a presença de grandes players do mercado contribuem para o domínio da América do Norte no mercado global.

Visão geral do mercado de dispositivos para bancos de sangue nos EUA

O mercado de dispositivos para bancos de sangue nos EUA conquistou uma fatia significativa de 66,7% da receita na América do Norte em 2024, impulsionado por uma infraestrutura de saúde robusta, alta adoção de tecnologias médicas avançadas e regulamentações rigorosas que garantem a segurança do sangue. A presença de grandes players no mercado e o alto volume de procedimentos médicos que exigem transfusões de sangue contribuem ainda mais para o tamanho do mercado. Os consumidores se beneficiam de bancos de sangue bem estabelecidos e serviços avançados de transfusão, impulsionando a demanda por equipamentos e consumíveis sofisticados para bancos de sangue. O foco crescente em automação e diagnóstico molecular na triagem sanguínea também impulsiona o crescimento do mercado.

Visão geral do mercado de dispositivos para bancos de sangue na Europa

O mercado europeu de dispositivos para bancos de sangue deverá crescer a um CAGR considerável ao longo do período previsto, impulsionado principalmente por sistemas de saúde bem definidos, pela crescente adoção da automação em laboratórios e pelos rigorosos padrões de qualidade para hemoderivados. O aumento de doenças crônicas e intervenções cirúrgicas em toda a região exige uma forte infraestrutura para bancos de sangue. Os consumidores europeus se beneficiam de instalações de saúde avançadas e do foco na segurança transfusional, o que leva a uma demanda consistente por tecnologias confiáveis para bancos de sangue, tanto em hospitais quanto em hemocentros.

Visão geral do mercado de dispositivos para bancos de sangue no Reino Unido

O mercado de dispositivos para bancos de sangue no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado por um sistema de saúde bem estabelecido e pelo foco em avanços tecnológicos nos serviços de transfusão de sangue. Preocupações com a segurança e a eficiência do sangue estão incentivando hospitais e bancos de sangue a adotar dispositivos avançados para coleta, processamento e testes. O compromisso do Reino Unido com altos padrões de saúde e a presença de instituições médicas renomadas contribuem para uma demanda constante por soluções inovadoras para bancos de sangue.

Visão geral do mercado de dispositivos para bancos de sangue na Alemanha

Espera-se que o mercado alemão de dispositivos para bancos de sangue se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre a medicina transfusional e pela forte ênfase em cuidados de saúde de alta qualidade. A infraestrutura de saúde bem desenvolvida da Alemanha e seu foco em inovação tecnológica promovem a adoção de equipamentos avançados para bancos de sangue, especialmente em hospitais e instituições de pesquisa. A integração de ferramentas sofisticadas de diagnóstico e sistemas automatizados em bancos de sangue está alinhada ao foco do país em precisão e eficiência na assistência à saúde.

Visão do mercado de dispositivos para bancos de sangue na Ásia-Pacífico

O mercado de dispositivos para bancos de sangue na Ásia-Pacífico deverá crescer com a CAGR mais rápida em 2024, impulsionado pelo aumento dos investimentos em infraestrutura de saúde, pela crescente prevalência de doenças sanguíneas e pela crescente conscientização sobre a medicina transfusional em países como China, Japão e Índia. A expansão do setor de saúde na região, aliada a iniciativas governamentais para melhorar a segurança e a acessibilidade do sangue, está impulsionando a adoção de dispositivos para bancos de sangue. Além disso, com a melhoria do acesso à saúde e o aumento do turismo médico na região, espera-se que a demanda por tecnologias avançadas para bancos de sangue aumente.

Visão geral do mercado de dispositivos para bancos de sangue no Japão

O mercado japonês de dispositivos para bancos de sangue está ganhando impulso devido ao avançado sistema de saúde do país, ao envelhecimento da população e ao foco em cuidados médicos de alta qualidade. O mercado japonês dá grande ênfase à segurança transfusional e à inovação tecnológica na área da saúde, impulsionando a adoção de equipamentos sofisticados para bancos de sangue em hospitais e hemocentros. A crescente demanda por diagnósticos avançados e procedimentos de aférese terapêutica impulsiona ainda mais o crescimento do mercado. Além disso, a ênfase na automação e na eficiência em ambientes de saúde apoia a adoção de sistemas automatizados de processamento e teste de sangue.

Visão geral do mercado de dispositivos para bancos de sangue na Índia

O mercado indiano de dispositivos para bancos de sangue foi responsável pela maior taxa de crescimento anual composta na Ásia-Pacífico em 2024, devido à grande população do país, ao aumento da prevalência de doenças relacionadas ao sangue e à melhoria da infraestrutura de saúde. A Índia se destaca como um dos maiores mercados para transfusões de sangue devido à alta incidência de anemia, casos de trauma e procedimentos cirúrgicos. O número crescente de hospitais e bancos de sangue, aliado às iniciativas governamentais para promover a doação de sangue e melhorar os padrões de segurança do sangue, são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de dispositivos para bancos de sangue

O setor de dispositivos para bancos de sangue é liderado principalmente por empresas bem estabelecidas, incluindo:

- Abbott (EUA)

- BD (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Cardinal Health (EUA)

- Fresenius Kabi AG (Alemanha)

- Grifols, SA (Espanha)

- Haemonetics Corporation (EUA)

- Medtronic (Irlanda)

- NIPRO (Japão)

- QuidelOrtho Corporation (EUA)

- Siemens Healthineers AG (Alemanha)

- Terumo Corporation (Japão)

- Beckman Coulter, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Sarstedt AG & Co. KG (Alemanha)

- MacoPharma (França)

- Polimedicina (Índia)

- Sistema MAK (França)

- Quotient Limited (Reino Unido)

- Mitra Industries (Índia)

Últimos desenvolvimentos no mercado global de dispositivos para bancos de sangue

- Em abril de 2023, a MedTech Innovations Corp. anunciou o lançamento de um novo sistema automatizado de separação de componentes sanguíneos no mercado europeu. Este dispositivo avançado foi projetado para aumentar significativamente a eficiência e o rendimento dos centros de processamento de sangue, permitindo uma separação mais rápida e precisa do sangue em seus diversos componentes, como plasma, plaquetas e hemácias. Este desenvolvimento reforça o compromisso da empresa em fornecer soluções de ponta que agilizem as operações de bancos de sangue e melhorem a disponibilidade de hemoderivados essenciais para os pacientes.

- Em março de 2023, a BioSafe Diagnostics lançou um teste rápido e inovador de triagem sanguínea para infecções transmissíveis por transfusão (ITTs), projetado especificamente para uso em ambientes com recursos limitados. Esta solução de teste no local de atendimento visa fornecer resultados de triagem rápidos e precisos, melhorando a segurança do sangue e reduzindo o risco de transmissão de infecções por meio de transfusões de sangue, especialmente em regiões com infraestrutura laboratorial menos desenvolvida. Este avanço destaca o foco crescente no desenvolvimento de medidas de segurança sanguínea acessíveis e eficazes em todo o mundo.

- Em março de 2023, a Global Healthcare Solutions Ltd, sediada em Singapura, implementou com sucesso um sistema avançado de gestão de estoque de sangue em diversos hospitais importantes do Sudeste Asiático. Essa plataforma digital utiliza dados e análises em tempo real para otimizar os níveis de estoque de sangue, reduzir o desperdício e garantir a disponibilidade oportuna dos tipos de sangue corretos para os pacientes necessitados. Essa iniciativa ressalta a crescente importância de utilizar tecnologias inteligentes para aprimorar a eficiência e a eficácia das cadeias de suprimento de sangue nos sistemas de saúde.

- Em fevereiro de 2023, a Transfusion Technologies Inc. anunciou uma parceria estratégica com uma importante rede hospitalar no Brasil para apresentar sua última geração de conjuntos de coleta de sangue com engenharia de segurança. Esses dispositivos incorporam recursos avançados para minimizar o risco de acidentes com agulhas para profissionais de saúde e aumentar a segurança e o conforto dos doadores de sangue. Essa colaboração reflete os esforços contínuos para aprimorar os padrões de segurança e a eficiência operacional nas práticas de coleta de sangue no setor de saúde.

- Em janeiro de 2023, a Lab Automation Systems apresentou um novo analisador de tipagem sanguínea compacto e automatizado em uma importante feira de tecnologia médica. Este dispositivo foi projetado para bancos de sangue e laboratórios menores, oferecendo alta precisão e produtividade em um formato compacto. A interface amigável e os recursos de conectividade do analisador visam simplificar os procedimentos de tipagem sanguínea e integrar-se perfeitamente aos fluxos de trabalho laboratoriais existentes, destacando o foco da indústria em fornecer soluções acessíveis e eficientes para exames de sangue.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.