Global Blood Plasma Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

34.96 Billion

USD

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

Segmentação do Mercado Global de Plasma Sanguíneo por Tipo (Imunoglobulina Hiperimune, Albumina , Fator VIII, Fator IX, Imunoglobulina e Outros), Modo de Administração (Soluções para Infusão, Géis, Sprays, Selantes Biomédicos), Indicação Terapêutica (Imunologia, Oncologia, Pneumologia, Reumatologia, Transplante, Neurologia, Hematologia e Outras), Aplicação (Hipogamaglobulinemia, Doenças de Imunodeficiência, Hemofilia, Doença de Von Willebrand (vWD) e Outras), Usuário Final (Hospitais, Clínicas e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de plasma sanguíneo

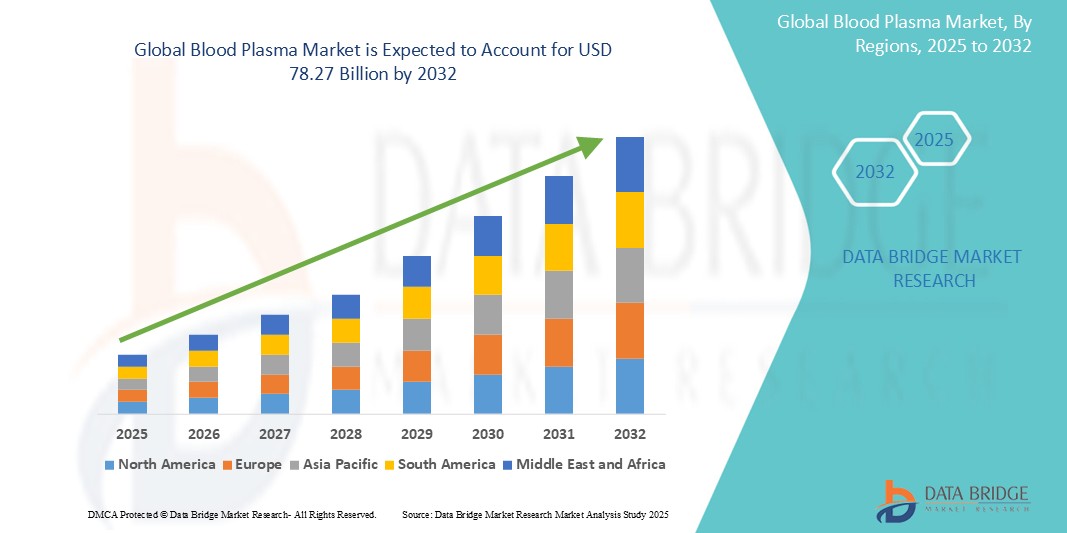

- O mercado global de plasma sanguíneo foi avaliado em US$ 34,96 bilhões em 2024 e deverá atingir US$ 78,27 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 10,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por terapias derivadas de plasma para doenças crônicas e raras, juntamente com os avanços nas tecnologias de coleta e fracionamento de plasma.

- Os avanços tecnológicos nos processos de coleta, fracionamento e purificação de plasma estão aprimorando significativamente a eficiência e a segurança das terapias derivadas do plasma. Inovações como a triagem aprimorada de doadores, sistemas de coleta automatizados e técnicas de fracionamento aperfeiçoadas estão expandindo a capacidade de fornecimento de plasma, mantendo a alta qualidade do produto e impulsionando ainda mais o crescimento do mercado.

- A expansão da infraestrutura de saúde em economias emergentes, juntamente com políticas governamentais favoráveis e estruturas de reembolso, está aprimorando as redes de coleta de plasma e o acesso ao tratamento. Além disso, o crescente investimento de empresas farmacêuticas e organizações de fabricação por contrato (CMOs) em instalações de processamento de plasma está permitindo a produção em escala para atender à crescente demanda global.

Análise do Mercado de Plasma Sanguíneo

- O mercado global de plasma sanguíneo é amplamente moldado pelo uso crescente de terapias derivadas do plasma, que são cruciais para o tratamento de diversas doenças crônicas e raras. Por exemplo, terapias como imunoglobulinas e fatores de coagulação tornaram-se essenciais no tratamento de doenças como imunodeficiências e distúrbios hemorrágicos.

- A crescente conscientização entre profissionais de saúde e pacientes sobre os benefícios e aplicações dos tratamentos derivados do plasma está influenciando significativamente a dinâmica do mercado. Campanhas educativas e pesquisas clínicas ampliaram a compreensão de como essas terapias podem melhorar a qualidade de vida de indivíduos com condições complexas.

- A América do Norte domina o mercado de plasma sanguíneo com uma participação de 47,05% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida e pela alta adoção de terapias avançadas com plasma.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de plasma sanguíneo durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre as terapias com plasma e à expansão do número de pacientes em economias emergentes, que são os principais fatores impulsionadores.

- O segmento de imunoglobulinas detém a maior participação de mercado, com 45,09% em 2024, devido à sua ampla aplicação no tratamento de imunodeficiências e doenças autoimunes.

Escopo do relatório e segmentação do mercado de plasma sanguíneo

|

Atributos |

Principais informações sobre o mercado de plasma sanguíneo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de plasma sanguíneo

“Avanços nas terapias com plasma impulsionam o crescimento do mercado”

- O mercado de plasma sanguíneo está cada vez mais focado no desenvolvimento de terapias inovadoras derivadas do plasma para tratar uma gama mais ampla de doenças crônicas e raras.

- Os avanços na tecnologia de fracionamento melhoraram a eficiência e a pureza dos produtos de plasma, possibilitando tratamentos mais eficazes.

- O número crescente de centros de coleta de plasma contribui para uma cadeia de suprimentos mais estável, garantindo a disponibilidade constante de plasma para uso terapêutico.

- Os profissionais de saúde estão dando maior ênfase a planos de tratamento personalizados, utilizando terapias com plasma para melhorar os resultados dos pacientes.

- As terapias com imunoglobulinas estão sendo adaptadas às necessidades específicas de cada paciente, aumentando sua eficácia no tratamento de distúrbios relacionados ao sistema imunológico.

- Em conclusão, de modo geral, o mercado está se voltando para produtos de plasma mais especializados e avançados, que atendem às demandas em constante evolução da área da saúde e melhoram a qualidade do atendimento.

Dinâmica do Mercado de Plasma Sanguíneo

Motorista

“A crescente demanda por imunoglobulinas e terapias derivadas do plasma”

- O aumento global de doenças crônicas e raras, como imunodeficiência primária, hemofilia e doenças autoimunes, elevou significativamente a demanda por imunoglobulinas e terapias derivadas do plasma.

- O crescimento da população idosa e o melhor acesso aos serviços de saúde estão contribuindo para taxas de tratamento mais elevadas, impulsionando assim o consumo de plasma tanto em mercados desenvolvidos quanto emergentes.

- Os avanços no fracionamento do plasma agora permitem a extração de múltiplas proteínas terapêuticas a partir de uma única doação, aumentando o rendimento geral do produto e a eficiência em todas as etapas da produção.

- Por exemplo, os EUA e a Alemanha ampliaram o uso ambulatorial de terapias com plasma, o que favorece uma melhor adesão ao tratamento e o manejo do paciente a longo prazo, além de aliviar a pressão sobre os serviços de internação.

- Em conclusão, à medida que os sistemas globais de saúde reconhecem o valor crucial dessas terapias, os investimentos em infraestrutura de coleta e inovação tecnológica por parte das empresas biofarmacêuticas continuam a aumentar, impulsionando a expansão e a sustentabilidade do mercado.

Restrição/Desafio

“Processo de fabricação complexo e de alto custo”

- A produção de terapias derivadas de plasma é dispendiosa e altamente complexa, exigindo rigoroso controle de qualidade, infraestrutura sofisticada e pessoal qualificado, o que eleva o custo total de fabricação.

- O plasma deve ser coletado sob condições regulatórias rigorosas, com triagem consistente de doadores, seguida de processamento em várias etapas, incluindo fracionamento, purificação e inativação de patógenos, o que complica ainda mais as operações.

- Esses procedimentos exigem grandes investimentos em logística da cadeia de frio e equipamentos especializados, o que cria barreiras significativas para novos participantes e limita a expansão economicamente viável em regiões de baixa renda.

- A criação de um único centro de doação de plasma envolve milhões em investimentos de capital, protocolos de conformidade rigorosos e pessoal treinado, o que a torna menos viável em sistemas de saúde em desenvolvimento.

- Em conclusão, essas restrições operacionais resultam em acessibilidade global limitada e preços mais altos para os pacientes, reduzindo o ritmo de crescimento do mercado e retardando a adoção em áreas com recursos limitados, onde essas terapias são urgentemente necessárias.

Escopo do mercado de plasma sanguíneo

O mercado está segmentado com base no tipo, protocolo de comunicação, mecanismo de desbloqueio e aplicação.

- Por tipo

Com base no tipo, o mercado de plasma sanguíneo é segmentado em imunoglobulina hiperimune, albumina, fator VIII, fator IX, imunoglobulina e outros. O segmento de imunoglobulina domina a maior participação de mercado, com 45,09% em 2024, devido à sua ampla aplicação no tratamento de imunodeficiências e doenças autoimunes. Sua comprovada relevância clínica, aliada à crescente demanda no tratamento de doenças crônicas, garante sua posição de destaque no mercado.

Prevê-se que o segmento de imunoglobulina hiperimune apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pelo seu uso no tratamento direcionado de doenças infecciosas específicas e pela sua crescente adoção em estratégias de resposta a epidemias.

- Por modalidade de entrega

Com base na via de administração, o mercado de plasma sanguíneo é segmentado em soluções para infusão, géis, sprays e selantes biomédicos. O segmento de soluções para infusão detém a maior participação na receita em 2024, devido ao seu uso rotineiro em ambientes hospitalares para a administração de terapias derivadas de plasma. Sua eficácia clínica, perfil de segurança e preferência médica contribuem para sua contínua dominância.

O segmento de selantes biomédicos deverá registrar o crescimento mais rápido, visto que são cada vez mais utilizados em cirurgias para o tratamento de feridas e hemostasia, impulsionados pela inovação em materiais biocompatíveis.

- Por indicação terapêutica

Com base na indicação terapêutica, o mercado de plasma sanguíneo é segmentado em imunologia, oncologia, pneumologia, reumatologia, transplante, neurologia, hematologia e outras. O segmento de imunologia lidera o mercado em termos de participação na receita em 2024, impulsionado pela alta prevalência de distúrbios relacionados ao sistema imunológico e pelo papel crucial que as terapias com plasma desempenham em seu tratamento.

Espera-se que o segmento de neurologia registre o crescimento mais rápido, visto que os produtos derivados do plasma estão ganhando reconhecimento por sua eficácia no tratamento de doenças neurológicas como a síndrome de Guillain-Barré e a polineuropatia desmielinizante inflamatória crônica.

- Por meio de aplicação

Com base na aplicação, o mercado de plasma sanguíneo é segmentado em hipogamaglobulinemia, imunodeficiências, hemofilia, doença de von Willebrand (DvW) e outras. O segmento de imunodeficiências domina o mercado em 2024, devido à crescente conscientização global e ao diagnóstico de imunodeficiências primárias e secundárias. Sua dependência da terapia com imunoglobulina a longo prazo sustenta o crescimento contínuo.

O segmento da hemofilia está prestes a testemunhar o crescimento mais rápido, impulsionado pelos avanços nas terapias de reposição de fatores e pela maior disponibilidade de produtos de plasma recombinante.

- Por usuário final

Com base no usuário final, o mercado de plasma sanguíneo é segmentado em hospitais, clínicas e outros. O segmento de hospitais representa a maior participação na receita em 2024, devido à sua extensa infraestrutura para serviços de transfusão, diagnósticos e atendimento de emergência. Os hospitais também continuam sendo fundamentais para o acesso do paciente e para o gerenciamento da terapia a longo prazo.

Prevê-se que o segmento de clínicas registe o crescimento mais rápido, impulsionado pela descentralização dos cuidados de saúde e pela crescente procura de serviços de terapia com plasma em regime ambulatorial, particularmente para o tratamento de doenças crónicas.

Análise Regional do Mercado de Plasma Sanguíneo

- A América do Norte domina o mercado de plasma sanguíneo, com a maior participação na receita, de 47,05% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida e pela alta adoção de terapias avançadas com plasma.

- A região beneficia-se de redes robustas de coleta de plasma e apoio regulatório, garantindo um fornecimento consistente e inovação no desenvolvimento terapêutico.

- A presença de importantes empresas do setor e de instituições de pesquisa especializadas contribui para os avanços clínicos contínuos e para a ampla disponibilidade de produtos derivados do plasma.

Análise do Mercado de Plasma Sanguíneo nos EUA

O mercado de plasma sanguíneo nos EUA abrange uma ampla gama de aplicações, incluindo imunologia, neurologia, hematologia e cuidados intensivos. É impulsionado pela crescente demanda por terapias derivadas de plasma para o tratamento de doenças raras e crônicas, como imunodeficiências primárias, hemofilia e doenças autoimunes. O escopo do mercado é ainda ampliado por uma infraestrutura de saúde bem estabelecida, uma base crescente de doadores e tecnologias avançadas de coleta e fracionamento. As principais empresas farmacêuticas e organizações de fabricação por contrato (CMOs) estão investindo na expansão de suas capacidades de processamento de plasma, contribuindo para o crescimento do mercado.

Análise do Mercado Europeu de Plasma Sanguíneo

O mercado europeu de plasma sanguíneo abrange aplicações como tratamentos de imunodeficiências, distúrbios de coagulação e cuidados intensivos. Esse alcance é sustentado por políticas de reembolso favoráveis, normas regulatórias rigorosas e pela crescente prevalência de doenças crônicas. Esforços para impulsionar a coleta de plasma na UE e colaborações transfronteiriças entre países reforçam a estabilidade do fornecimento. A presença de importantes participantes do mercado e os crescentes investimentos em pesquisa e desenvolvimento também fortalecem o alcance do mercado na Europa Ocidental e Oriental.

Análise do Mercado de Plasma Sanguíneo no Reino Unido

No Reino Unido, o mercado de plasma sanguíneo abrange áreas terapêuticas como imunologia, neurologia e hematologia, com foco especial no tratamento de doenças raras e órfãs. O Serviço Nacional de Saúde (NHS) desempenha um papel crucial na gestão da distribuição de produtos derivados do plasma e na garantia do acesso a tratamentos essenciais. O aumento das campanhas de conscientização e do apoio regulatório ao recrutamento de doadores está expandindo a oferta nacional de plasma, contribuindo assim para a disponibilidade e acessibilidade de terapias.

Análise do Mercado de Plasma Sanguíneo na Alemanha

O mercado de plasma sanguíneo na Alemanha abrange diversas especialidades médicas, com forte ênfase em imunoglobulinas, albumina e fatores de coagulação. O rigoroso ambiente regulatório e os altos padrões de saúde do país garantem a qualidade e a segurança consistentes das terapias derivadas do plasma. Com um dos maiores sistemas de saúde da Europa, a Alemanha abrange tanto prestadores de serviços de saúde públicos quanto privados, e continua investindo em centros locais de coleta de plasma e inovações biofarmacêuticas.

Análise do Mercado de Plasma Sanguíneo na Ásia-Pacífico

O mercado de plasma sanguíneo na região Ásia-Pacífico apresenta um amplo escopo em aplicações terapêuticas, como imunologia, doenças infecciosas e atendimento de emergência. O aumento dos gastos com saúde, a crescente conscientização sobre as terapias com plasma e a expansão do número de pacientes em economias emergentes são os principais impulsionadores desse mercado. Países como China, Índia e Japão estão investindo em infraestrutura doméstica para coleta de plasma e produção local, enquanto colaborações regionais visam atender à crescente demanda por produtos derivados do plasma.

Análise do Mercado de Plasma Sanguíneo no Japão

O mercado de plasma sanguíneo do Japão é caracterizado pelo foco no fracionamento de plasma de alta precisão e no tratamento de doenças crônicas e raras, incluindo imunodeficiências e distúrbios neurológicos. O escopo do mercado é impulsionado pelo forte apoio governamental à pesquisa e desenvolvimento, pelos rigorosos controles de qualidade e por um sofisticado sistema de saúde. Além disso, o envelhecimento da população japonesa e o crescente número de doenças crônicas aumentam a demanda por terapias derivadas do plasma.

Análise do Mercado de Plasma Sanguíneo na China

O mercado de plasma sanguíneo na China abrange aplicações em terapia com imunoglobulina, suplementação de albumina e tratamento de hemofilia e outros distúrbios de coagulação. O alcance do mercado no país é reforçado por uma infraestrutura de saúde em rápido desenvolvimento, uma grande população de pacientes e o apoio governamental à expansão das redes domésticas de coleta de plasma. À medida que os fabricantes locais aumentam a capacidade de produção e os marcos regulatórios evoluem, a disponibilidade e o alcance das terapias com plasma continuam a crescer rapidamente.

Participação de mercado do plasma sanguíneo

A indústria de plasma sanguíneo é liderada principalmente por empresas consolidadas, incluindo:

- Allergan (Irlanda)

- AbbVie Inc. (EUA)

- GALDERMA (Suíça)

- Evolus, Inc. (EUA)

- Revance (EUA)

- HUGEL, Inc. (Coreia do Sul)

- Ipsen Pharma (França)

- USWM, LLC. (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Pfizer Inc. (EUA)

- GlaxoSmithKline plc (Reino Unido)

- Merz Pharma (Alemanha)

- Medytox (Coreia do Sul)

- Smith+Nephew (EUA)

- Sanofi (França)

- Novartis AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- LGM Pharma. (EUA)

- Lannett (EUA)

- NorthStar Rx LLC (EUA)

Últimos desenvolvimentos no mercado global de plasma sanguíneo

- Em janeiro de 2024, a CSL Behring, uma divisão da renomada empresa de biotecnologia CSL, disponibilizou ao público uma seringa pré-carregada de 10 g para Hizentra® (Imunoglobulina Subcutânea [Humana] 20% Líquida). As seringas pré-carregadas de Hizentra melhoram a experiência de tratamento para indivíduos com Polineuropatia Desmielinizante Inflamatória Crônica (PDIC) e Imunodeficiência Primária (IDP), eliminando a necessidade de extrair o medicamento de frascos.

- Em outubro de 2023, a KTC Edibles, principal fornecedora de óleos comestíveis no Reino Unido, lançou a Planet Palm, uma nova linha de produtos de óleo de palma com certificação de sustentabilidade, rastreabilidade e produção sustentável. Esses produtos são especificamente desenvolvidos para produtores de alimentos no Reino Unido.

- Em setembro de 2023, a Grifols anunciou a expansão de sua rede de coleta de plasma na América do Norte, com o objetivo de aumentar o acesso a plasma de alta qualidade para imunoterapia e outros tratamentos.

- Em agosto de 2023, a CSL Behring lançou um novo produto de imunoglobulina de alta pureza, ampliando as opções de tratamento para pacientes com imunodeficiências e doenças autoimunes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE PLASMA SANGUÍNEO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGAMOS AO TAMANHO DO MERCADO GLOBAL DE PLASMA SANGUÍNEO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE PLASMA SANGUÍNEO: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

11.5 TAXAS DE SUCESSO DO TRATAMENTO DE PACIENTES

12. CONFORMIDADE REGULATÓRIA

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULATÓRIAS

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

13 ANÁLISE DE DUTOS

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

13.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA PLASMA SANGUÍNEO

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE PLASMA SANGUÍNEO

Número de fases dos projetos

Projetos pré-clínicos/de pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Registrado/Aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA O MERCADO DE PLASMA SANGUÍNEO

Área terapêutica: Projeto pré-clínico/de pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE PLASMA SANGUÍNEO

Projeto de pesquisa/pré-clínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE PLASMA SANGUÍNEO

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

14. ESTRUTURA DE REEMBOLSO

15 ANÁLISE DE MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% da proporção do PIB em relação ao PIB total

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

18. MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR PRODUTO

18.1 VISÃO GERAL

18.2 IMUNOGLOBULINAS

18.2.1 POR TIPO

18.2.1.1. Imunoglobulinas intravenosas

18.2.1.2. Imunoglobulinas subcutâneas

18.2.1.3. OUTRAS IMUNOGLOBULINAS

18.2.2 POR APLICAÇÃO

18.2.2.1. NEUROLOGIA

18.2.2.1.1. MIASTENIA GRAVE

18.2.2.1.2. SÍNDROME DE GUILAIN-BARRÉ

18.2.2.1.3. POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

18.2.2.1.4. OUTROS

18.2.2.2. IMUNOLOGIA

18.2.2.3. LÚPUS

18.2.2.4. ARTRITE REUMATOIDE

18.2.2.5. ESCLERODERMIA

18.2.2.6. SÍNDROME DE SJÖGREN

18.2.2.7. HEMATOLOGIA

18.2.2.8. CUIDADOS CRÍTICOS

18.2.2.9. PNEUMOLOGIA

18.2.2.10. HEMATO-ONCOLOGIA

18.2.2.11. REUMATOLOGIA

18.2.2.12. OUTRAS APLICAÇÕES

18.3 CONCENTRADOS DE FATOR DE COAGULAÇÃO

18.3.1 TIPO BT

18.3.1.1. FATOR VIII

18.3.1.2. FATOR IX

18.3.1.3. FATOR VON WILLEBRAND

18.3.1.4. CONCENTRADO DE COMPLEXO DE PROTROMBINA

18.3.1.5. CONCENTRADOS DE FIBRINOGÊNIO

18.3.1.6. FATOR XIII

18.3.2 POR APLICAÇÃO

18.3.2.1. NEUROLOGIA

18.3.2.1.1. MIASTENIA GRAVE

18.3.2.1.2. SÍNDROME DE GUILAIN-BARRÉ

18.3.2.1.3. POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

18.3.2.1.4. OUTROS

18.3.2.2. IMUNOLOGIA

18.3.2.3. LÚPUS

18.3.2.4. ARTRITE REUMATOIDE

18.3.2.5. ESCLERODERMIA

18.3.2.6. SÍNDROME DE SJÖGREN

18.3.2.7. HEMATOLOGIA

18.3.2.8. CUIDADOS CRÍTICOS

18.3.2.9. PNEUMOLOGIA

18.3.2.10. HEMATO-ONCOLOGIA

18.3.2.11. REUMATOLOGIA

18.3.2.12. OUTRAS APLICAÇÕES

18,4 ALBUMINA

18.4.1 POR TIPO

18.4.1.1. ALBUMINA SÉRICA HUMANA

18.4.1.2. ALBUMINA RECOMBINANTE

18.4.1.3. IV ALBUMINA

18.4.2 POR APLICAÇÃO

18.4.2.1. NEUROLOGIA

18.4.2.1.1. MIASTENIA GRAVE

18.4.2.1.2. SÍNDROME DE GUILAIN-BARRÉ

18.4.2.1.3. POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

18.4.2.1.4. OUTROS

18.4.2.2. IMUNOLOGIA

18.4.2.3. LÚPUS

18.4.2.4. ARTRITE REUMATOIDE

18.4.2.5. ESCLERODERMIA

18.4.2.6. SÍNDROME DE SJÖGREN

18.4.2.7. HEMATOLOGIA

18.4.2.8. CUIDADOS CRÍTICOS

18.4.2.9. PNEUMOLOGIA

18.4.2.10. HEMATO-ONCOLOGIA

18.4.2.11. REUMATOLOGIA

18.4.2.12. OUTRAS APLICAÇÕES

18.5 GLOBINAS HIPIREMINAS

18.5.1 POR TIPO

18.5.1.1. IMUNOGLOBULINA DA HEPATITE B (HBIG)

18.5.1.2. IMUNOGLOBULINA CONTRA CITOMEGALOVÍRUS

18.5.1.3. IMUNOGLOBULINA CONTRA VARICELA-ZÓSTER

18.5.1.4. IMUNOGLOBULINA RHO(D)

18.5.2 POR APLICAÇÃO

18.5.2.1. NEUROLOGIA

18.5.2.1.1. MIASTENIA GRAVE

18.5.2.1.2. SÍNDROME DE GUILAIN-BARRÉ

18.5.2.1.3. POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

18.5.2.1.4. OUTROS

18.5.2.2. IMUNOLOGIA

18.5.2.3. LÚPUS

18.5.2.4. ARTRITE REUMATOIDE

18.5.2.5. ESCLERODERMIA

18.5.2.6. SÍNDROME DE SJÖGREN

18.5.2.7. HEMATOLOGIA

18.5.2.8. CUIDADOS CRÍTICOS

18.5.2.9. PNEUMOLOGIA

18.5.2.10. HEMATO-ONCOLOGIA

18.5.2.11. REUMATOLOGIA

18.5.2.12. OUTRAS APLICAÇÕES

18.6 INIBIDORES DE PROTEASE

18.6.1 POR TIPO

18.6.1.1. ALFA-1 ANTITRIPSINA (AAT)

18.6.1.2. INIBIDOR DE C1 ESTERASE (C1-INH)

18.6.1.3. ANTITROMBINA III

18.6.2 POR APLICAÇÃO

18.6.2.1. NEUROLOGIA

18.6.2.1.1. MIASTENIA GRAVE

18.6.2.1.2. SÍNDROME DE GUILAIN-BARRÉ

18.6.2.1.3. POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

18.6.2.1.4. OUTROS

18.6.2.2. IMUNOLOGIA

18.6.2.3. LÚPUS

18.6.2.4. ARTRITE REUMATOIDE

18.6.2.5. ESCLERODERMIA

18.6.2.6. SÍNDROME DE SJÖGREN

18.6.2.7. HEMATOLOGIA

18.6.2.8. CUIDADOS CRÍTICOS

18.6.2.9. PNEUMOLOGIA

18.6.2.10. HEMATO-ONCOLOGIA

18.6.2.11. REUMATOLOGIA

18.6.2.12. OUTRAS APLICAÇÕES

18.7 OUTROS PRODUTOS

19 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR APLICAÇÃO

19.1 VISÃO GERAL

19.2 NEUROLOGIA

19.2.1 MIASTENIA GRAVE

19.2.2 SÍNDROME DE GUILLAIN-BARRÉ

19.2.3 POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA

19.2.4 OUTROS

19.3 IMUNOLOGIA

19.4 LÚPUS

19.5 ARTRITE REUMATOIDE

19.6 ESCLERODERMIA

19.7 SÍNDROME DE SJÖGREN

19.8 HEMATOLOGIA

19.9 CUIDADOS CRÍTICOS

19.1 PNEUMOLOGIA

19.11 HEMATO-ONCOLOGIA

19.12 REUMATOLOGIA

19.13 OUTRAS APLICAÇÕES

20 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR TECNOLOGIA DE PROCESSAMENTO

20.1 VISÃO GERAL

20.2 CROMATOGRAFIA DE TROCA IÔNICA

20.3 CROMATOGRAFIA DE AFIINIDADE

20.4 CRIOPRECIPITAÇÃO

20,5 ULTRAFILTRAÇÃO

20.6 MICROFILTRAÇÃO

21 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR MODO DE ADMINISTRAÇÃO

21.1 FRACIONAMENTO DE PLASMA MODERNO

21.2 FRACIONAMENTO DE PLASMA TRADICIONAL

22 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR FAIXA ETÁRIA

22.1 VISÃO GERAL

22.2 PEDIÁTRICO

22,3 ADULTO

22.4 GERIÁTRICO

23 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR USUÁRIO FINAL

23.1 VISÃO GERAL

23.2 HOSPITAIS E CLÍNICAS

23.3 LABORATÓRIOS DE PESQUISA CLÍNICA

23.4 INSTITUTOS ACADÊMICOS

23,5 OUTROS

24 MERCADO GLOBAL DE PLASMA SANGUÍNEO, POR CANAL DE DISTRIBUIÇÃO

24.1 VISÃO GERAL

24.2 LICITAÇÕES DIRETAS

24.3 DISTRIBUIÇÃO POR TERCEIROS

24.4 OUTROS

25 MERCADO GLOBAL DE PLASMA SANGUÍNEO, PANORAMA DAS EMPRESAS

25.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES

25.8 ALTERAÇÕES REGULAMENTARES

25.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE PLASMA SANGUÍNEO, ANÁLISE SWOT E DBMR

27 MERCADO GLOBAL DE PLASMA SANGUÍNEO, PERFIL DA EMPRESA

27.1 BIOTEST AG

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITAS

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27,2 CSL

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITAS

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 GC BIOPHARMA CORP

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITAS

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27,4 GRIFÓIS

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITAS

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27.5 INTAS PHARMACEUTICALS LTD.

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITAS

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 KEDRION SPA

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITAS

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27,7 LFB

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITAS

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 OCTAPHARMA AG

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITAS

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27,9 SANQUIN

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITAS

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 TAKEDA PHARMACEUTICALS

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITAS

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 ABBVIE, INC.

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITAS

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 IPSEN PHARMA

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITAS

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 SUN PHARMACEUTICALS INDUSTRIES, LTD.

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITAS

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 PFIZER, INC.

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITAS

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 EUROPLASMA

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 ANÁLISE DE RECEITAS

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

27.16 CENTROS DE BIOLÓGICOS IMMUNOTEK

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 ANÁLISE DE RECEITAS

27.16.3 PRESENÇA GEOGRÁFICA

27.16.4 PORTFÓLIO DE PRODUTOS

27.16.5 DESENVOLVIMENTOS RECENTES

27.17 KAMADA FARMACÊUTICOS

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 ANÁLISE DE RECEITAS

27.17.3 PRESENÇA GEOGRÁFICA

27.17.4 PORTFÓLIO DE PRODUTOS

27.17.5 DESENVOLVIMENTOS RECENTES

27.18 RECURSOS DE PLASMA PROMÉTICO

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 ANÁLISE DE RECEITAS

27.18.3 PRESENÇA GEOGRÁFICA

27.18.4 PORTFÓLIO DE PRODUTOS

27.18.5 DESENVOLVIMENTOS RECENTES

27.19 PLASMA INDUCTION (ÍNDIA) PVT LTDA.

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 ANÁLISE DE RECEITAS

27.19.3 PRESENÇA GEOGRÁFICA

27.19.4 PORTFÓLIO DE PRODUTOS

27.19.5 DESENVOLVIMENTOS RECENTES

27.2 CORPORAÇÃO HAEMONETICS

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITAS

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 PRODUTOS BIOLÓGICOS DA CHINA

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITAS

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27,22 KM BIOLÓGICOS

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITAS

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.23 SHANXI KANGBAO PRODUTOS BIOLÓGICOS CO., LTDA.

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 ANÁLISE DE RECEITAS

27.23.3 PRESENÇA GEOGRÁFICA

27.23.4 PORTFÓLIO DE PRODUTOS

27.24 SICHUAN YUANDA SHUYANG PHARMACEUTICAL CO., LTD

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITAS

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.25 ADMA BIOLOGICS, INC.

27.25.1 VISÃO GERAL DA EMPRESA

27.25.2 ANÁLISE DE RECEITAS

27.25.3 PRESENÇA GEOGRÁFICA

27.25.4 PORTFÓLIO DE PRODUTOS

27.25.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

28 RELATÓRIOS RELACIONADOS

29 CONCLUSÃO

30 QUESTIONÁRIO

31 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.