Global Blood Preparation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

52.96 Billion

USD

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

Mercado global de preparação de sangue segmentado por produto (sangue total, componentes sanguíneos e derivados sanguíneos), tipo de antitrombótico e anticoagulante (inibidores da agregação plaquetária, fibrinolíticos e anticoagulantes), aplicação (trombocitose, embolia pulmonar, insuficiência renal, angina, complicações vasculares e outras) - Tendências e previsões do setor até 2033

Tamanho do mercado de preparação de sangue

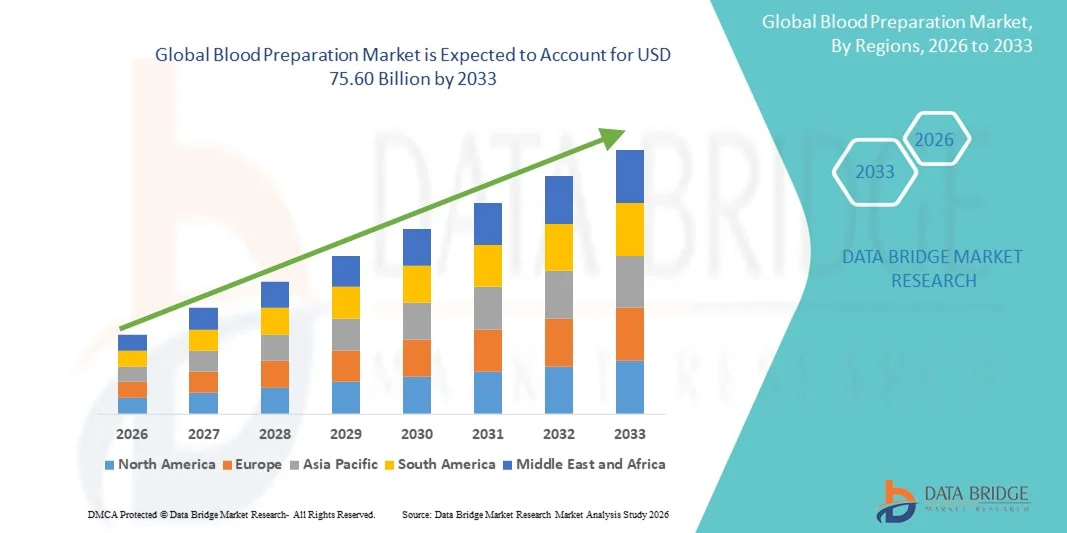

- O mercado global de preparações sanguíneas foi avaliado em US$ 52,96 bilhões em 2025 e espera-se que alcance US$ 75,60 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,55% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por componentes e derivados sanguíneos avançados em hospitais, centros de diagnóstico e instituições de pesquisa, sustentada pela crescente prevalência de doenças crônicas, casos de trauma e procedimentos cirúrgicos em todo o mundo. O progresso tecnológico contínuo em sistemas de processamento sanguíneo, tecnologias de separação e soluções de armazenamento está aprimorando a eficiência, a precisão e a segurança da coleta e preparação de sangue, contribuindo significativamente para a expansão do mercado.

- Além disso, a crescente ênfase em componentes sanguíneos de alta qualidade, maior segurança transfusional e protocolos de processamento padronizados está impulsionando a adoção de soluções modernas para preparação de sangue. A crescente necessidade de plaquetas, plasma, crioprecipitado e hemácias em aplicações terapêuticas — bem como o foco cada vez maior na redução de patógenos, leucorredução e técnicas automatizadas de separação — está acelerando a adoção de sistemas de preparação de sangue, impulsionando substancialmente o crescimento geral do setor.

Análise de mercado de preparação de sangue

- As tecnologias de preparação de sangue, que incluem sistemas para separação, processamento e preservação de componentes sanguíneos, estão se tornando cada vez mais essenciais em hospitais, bancos de sangue, laboratórios de diagnóstico e instituições de pesquisa, devido ao seu papel crucial na garantia de práticas transfusionais seguras, eficientes e de alta qualidade. Essas soluções permitem a preparação de hemácias, plasma, plaquetas e outros derivados com maior precisão, menor risco de contaminação e maior estabilidade de armazenamento.

- A crescente demanda por soluções para preparação de sangue é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pelo aumento do volume de cirurgias, casos de trauma, terapias oncológicas e pela crescente dependência de componentes sanguíneos em ambientes de emergência e terapia intensiva. Os avanços em sistemas automatizados de processamento de sangue, tecnologias de redução de patógenos e dispositivos de separação de alto rendimento estão acelerando ainda mais a adoção dessas soluções em mercados de saúde desenvolvidos e emergentes.

- A América do Norte dominou o mercado de preparação de sangue, com a maior participação na receita, de 38,9% em 2025, impulsionada por infraestrutura de saúde avançada, altas taxas de transfusão, forte presença de fabricantes líderes de sistemas de processamento de sangue e ampla adoção de tecnologias automatizadas e padronizadas de preparação de sangue. Os EUA continuam liderando o crescimento regional devido à expansão da capacidade hospitalar, ao aumento da demanda por plasma e plaquetas e ao investimento contínuo em sistemas de processamento com segurança aprimorada em bancos de sangue e laboratórios clínicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de preparação de sangue, com uma taxa de crescimento anual composta (CAGR) projetada de 13,4% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pela rápida expansão dos bancos de sangue, pelas crescentes iniciativas governamentais para práticas transfusionais seguras e pela adoção cada vez maior de equipamentos modernos de processamento de sangue em países como China, Índia e Japão. O aumento da incidência de doenças crônicas e procedimentos cirúrgicos na região também fortalece o ritmo de crescimento do mercado.

- O segmento de Componentes Sanguíneos dominou a maior fatia de mercado em receita, com 47,3% em 2025, impulsionado pela crescente demanda por componentes como plasma, plaquetas e glóbulos vermelhos em hospitais e bancos de sangue.

Escopo do relatório e segmentação do mercado de preparação de sangue

|

Atributos |

Análises Essenciais do Mercado de Preparação de Sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Grifols SA (Espanha) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de preparação de sangue

Adoção crescente de tecnologias avançadas de separação e automação de componentes

- Uma tendência significativa e crescente no mercado global de preparação de sangue é a adoção cada vez maior de sistemas automatizados de processamento sanguíneo, tecnologias avançadas de separação de componentes e plataformas que aprimoram o controle de qualidade. Essas inovações estão transformando a maneira como os bancos de sangue e os centros de transfusão gerenciam a doação, o processamento, o armazenamento e a distribuição, possibilitando maior eficiência, redução de erros humanos e melhoria dos níveis de segurança.

- Por exemplo, diversos fabricantes globais introduziram sistemas automatizados de centrifugação e aférese de última geração que otimizam a separação de plasma, plaquetas e hemácias, ao mesmo tempo que melhoram a consistência do rendimento. Da mesma forma, tecnologias totalmente automatizadas de selagem de bolsas, leucorredução e inativação de patógenos estão se tornando rapidamente padrão em centros de sangue modernos, impulsionando a precisão operacional e a padronização em toda a cadeia de suprimentos.

- A integração de software de controle de qualidade baseado em IA e sistemas de rastreamento inteligentes em dispositivos de processamento de sangue permite o monitoramento em tempo real de temperatura, esterilidade, medição de volume e indicadores de contaminação. Alguns sistemas avançados são capazes de prever padrões de degradação de componentes ou identificar anomalias no manuseio de bolsas de sangue, melhorando significativamente os resultados de segurança.

- Além disso, a expansão das tecnologias de redução de patógenos (TRP) para plasma e plaquetas — respaldada por aprovações regulatórias globais — fortaleceu a tendência em direção a uma preparação de componentes sanguíneos mais segura e confiável. Essas tecnologias ajudam a minimizar o risco de infecções transmitidas por transfusão (ITTs), uma grande preocupação global.

- A transição para fluxos de trabalho de preparação de sangue padronizados, automatizados e rastreáveis está remodelando as operações globais de bancos de sangue, impulsionando a adoção crescente de equipamentos de processamento de sistema fechado, dispositivos de separação automatizados e soluções de manipulação celular de alta precisão.

- Com o aumento da demanda por componentes sanguíneos seguros em contextos cirúrgicos, de trauma, oncológicos e de tratamento de doenças crônicas, a adoção de tecnologias avançadas de preparação de sangue está se acelerando tanto em mercados desenvolvidos quanto emergentes.

Dinâmica do mercado de preparação de sangue

Motorista

Crescente necessidade de produtos sanguíneos seguros devido ao aumento da incidência de doenças e procedimentos cirúrgicos.

- O número crescente de cirurgias, casos de trauma, tratamentos de câncer e hospitalizações relacionadas a doenças crônicas aumentou a demanda global por sangue e componentes sanguíneos, impulsionando a expansão do mercado de preparação de sangue.

- Por exemplo, em abril de 2025, diversos centros regionais de coleta de sangue anunciaram a expansão de tecnologias de inativação de patógenos e leucorredução, enfatizando os esforços globais para reduzir os riscos de infecções transmitidas por transfusão. Espera-se que essas estratégias de organizações importantes impulsionem significativamente o crescimento do setor de preparação de sangue durante o período previsto.

- Com o aumento da conscientização sobre doenças como anemia, hemofilia, talassemia e infecções transmitidas pelo sangue, a demanda por glóbulos vermelhos, plasma e plaquetas de alta qualidade também cresce. Isso é acompanhado pela rápida adoção de tecnologias que melhoram a esterilidade, a eficiência e a pureza.

- Além disso, a crescente popularidade de dispositivos automatizados e de sistema fechado para processamento de sangue garante maior precisão na separação de componentes, maior segurança e menor risco de contaminação, tornando-os essenciais em hospitais, bancos de sangue e centros de transfusão.

- A conveniência, a precisão, a redução do tempo de processamento e a escalabilidade oferecidas pelos modernos sistemas automatizados — juntamente com os crescentes investimentos na melhoria dos serviços nacionais de transfusão de sangue — são os principais fatores que impulsionam o crescimento do mercado. A crescente disponibilidade de dispositivos de preparação de sangue fáceis de usar contribui ainda mais para a expansão do setor.

Restrição/Desafio

Altos custos de tecnologias avançadas e requisitos regulamentares rigorosos

- Os elevados custos iniciais associados a sistemas automatizados de processamento de sangue, plataformas de inativação de patógenos e dispositivos avançados de separação representam um desafio significativo para uma adoção mais ampla, especialmente em regiões com poucos recursos ou orçamentos limitados.

- Por exemplo, diversas tecnologias avançadas de redução de patógenos e leucorredução exigem investimentos de capital substanciais e manutenção contínua, o que faz com que hospitais menores ou bancos de sangue locais hesitem em migrar de métodos manuais para métodos convencionais.

- Normas regulatórias rigorosas que regem a coleta, o processamento, os testes e a distribuição de hemoderivados aumentam ainda mais a pressão sobre os fabricantes e as instituições de saúde. O atendimento a essas normas exige atualizações contínuas, documentação, auditorias e treinamento de pessoal, o que aumenta a complexidade operacional e os custos.

- Além disso, preocupações relacionadas a desafios operacionais, como calibração de dispositivos, infraestrutura de armazenamento e a necessidade de técnicos treinados, também têm retardado a adoção em algumas regiões. Embora os preços de certos consumíveis estejam diminuindo gradualmente, o custo total ainda representa uma barreira para muitos bancos de sangue.

- Superar esses desafios por meio de maior eficiência de custos, processos regulatórios simplificados, programas de treinamento de pessoal e o desenvolvimento de dispositivos de preparação de sangue mais acessíveis será crucial para sustentar o crescimento do mercado global a longo prazo.

Escopo do mercado de preparação de sangue

O mercado está segmentado com base no produto, no tipo de antitrombótico/anticoagulante e na aplicação.

- Por produto

Com base no produto, o mercado de Preparação de Sangue é segmentado em Sangue Total, Componentes Sanguíneos e Derivados Sanguíneos. O segmento de Componentes Sanguíneos dominou a maior participação de mercado em receita, com 47,3% em 2025, impulsionado pela crescente demanda por componentes como plasma, plaquetas e hemácias em hospitais e bancos de sangue. O aumento nos casos de traumas, anemia e procedimentos cirúrgicos eleva significativamente a necessidade de componentes especializados em vez de sangue total. A terapia baseada em componentes oferece maior precisão no tratamento do paciente e reduz os riscos associados à transfusão. A crescente adoção de produtos sanguíneos leucorreduzidos e com redução de patógenos também impulsiona a demanda. Os avanços tecnológicos na separação e armazenamento de componentes aumentam a vida útil e a segurança. Os componentes sanguíneos são amplamente utilizados em oncologia, terapia intensiva e no tratamento de doenças crônicas. Programas de doação de sangue liderados por governos e ONGs garantem disponibilidade constante. O crescente foco em terapias derivadas de plasma impulsiona ainda mais o crescimento do segmento. A maior conscientização sobre as diretrizes de transfusão incentiva o uso de componentes sanguíneos. A expansão das instalações de processamento de sangue em economias emergentes contribui para o aumento da adoção. O aumento da prevalência de distúrbios sanguíneos, como a hemofilia, fortalece as perspectivas de demanda.

O segmento de Derivados Sanguíneos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,4%, entre 2026 e 2033, impulsionado pelo rápido crescimento de terapias e produtos biológicos derivados de plasma utilizados para imunodeficiências, doenças autoimunes e distúrbios de coagulação. O aumento dos investimentos em pesquisa e desenvolvimento (P&D) em imunoglobulinas, albumina e fatores de coagulação contribui significativamente para o crescimento do mercado. O segmento se beneficia da crescente demanda por terapias avançadas em hematologia e no tratamento de doenças infecciosas. Melhorias nas tecnologias de fracionamento resultam em maiores rendimentos e maior segurança do produto. A expansão das aplicações em neurologia, terapia intensiva e doenças inflamatórias crônicas aumenta a utilização. O apoio governamental aos centros de coleta de plasma acelera a escala de produção. A crescente adoção de derivados recombinantes sustenta a expansão a longo prazo. As empresas farmacêuticas colaboram cada vez mais com bancos de sangue para garantir a estabilidade do fornecimento. A crescente incidência de doenças genéticas raras que requerem tratamento especializado contribui para a demanda. A maior conscientização sobre imunoterapias melhora a aceitação. A forte penetração de mercado em países de alta renda impulsiona a adoção precoce de produtos inovadores.

- Por tipo de antitrombóticos e anticoagulantes

Com base no tipo de antitrombótico e anticoagulante, o mercado é segmentado em Inibidores da Agregação Plaquetária, Fibrinolíticos e Anticoagulantes. O segmento de Anticoagulantes dominou a maior participação na receita de mercado, com 42,8% em 2025, impulsionado pela crescente prevalência de doenças cardiovasculares, trombose venosa profunda (TVP) e fibrilação atrial em todo o mundo. Os anticoagulantes são amplamente utilizados em hospitais para prevenir coágulos sanguíneos antes e depois de cirurgias. O segmento se beneficia da forte adoção de anticoagulantes orais diretos (AODs), que oferecem maior segurança e conveniência do que as terapias tradicionais. A crescente incidência de distúrbios relacionados ao estilo de vida, como obesidade e hipertensão, aumenta a necessidade de anticoagulação a longo prazo. Os avanços nas formulações de medicamentos melhoram a adesão do paciente e os perfis de segurança. As diretrizes clínicas recomendam cada vez mais anticoagulantes para a prevenção de acidente vascular cerebral (AVC), impulsionando a demanda. A conscientização sobre as complicações relacionadas a coágulos alimenta o uso médico contínuo. O envelhecimento da população e as maiores taxas de cirurgia contribuem significativamente para o crescimento. As empresas farmacêuticas expandem continuamente seus portfólios de produtos para tratar distúrbios de coagulação. O apoio ao reembolso em muitos países fortalece a estabilidade do mercado.

O segmento de fibrinolíticos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,2%, entre 2026 e 2033, impulsionado pelo aumento do uso em atendimento de emergência para infarto agudo do miocárdio, embolia pulmonar e acidente vascular cerebral isquêmico. Os fibrinolíticos desempenham um papel crucial na dissolução rápida de coágulos sanguíneos, tornando-os essenciais em intervenções que salvam vidas. Com a melhoria dos serviços de emergência em todo o mundo, a demanda por agentes trombolíticos de ação rápida aumenta. A expansão de centros de AVC e unidades de emergência cardíaca reforça a necessidade de terapia fibrinolítica. Novas formulações de medicamentos com perfis de segurança aprimorados estão impulsionando a adoção. A crescente conscientização sobre o tratamento precoce de AVC e infarto do miocárdio contribui para a penetração no mercado. Governos promovem estratégias de resposta rápida, aumentando indiretamente o uso de fibrinolíticos. A integração da telemedicina auxilia no diagnóstico mais rápido e na tomada de decisões de tratamento. O aumento das pesquisas em terapias direcionadas à dissolução de coágulos contribui ainda mais para o crescimento. Programas de treinamento para profissionais de atendimento de emergência aumentam o uso desses medicamentos. Hospitais estão adotando cada vez mais fibrinolíticos devido à redução das limitações da janela terapêutica.

- Por meio de aplicação

Com base na aplicação, o mercado de Preparação de Sangue é segmentado em Trombocitose, Embolia Pulmonar, Insuficiência Renal, Angina, Complicações Vasculares e Outros. O segmento de Embolia Pulmonar dominou a maior participação de mercado em receita, com 36,4% em 2025, devido à crescente incidência global de tromboembolismo venoso (TEV) e à adoção cada vez maior de terapias anticoagulantes. A embolia pulmonar requer atenção médica imediata, impulsionando a alta demanda por produtos de preparação de sangue usados na prevenção e no tratamento de coágulos. Os avanços em exames de imagem diagnóstica melhoram a identificação da EP, levando a uma intervenção terapêutica mais precoce. Os hospitais dependem fortemente de anticoagulantes, componentes sanguíneos e fibrinolíticos para o tratamento da EP. O aumento do sedentarismo, da obesidade e do envelhecimento da população contribuem para o aumento do número de casos. A crescente conscientização entre pacientes e médicos apoia o diagnóstico e o tratamento precoces. As diretrizes clínicas em todo o mundo recomendam tratamento agressivo, fortalecendo a demanda do mercado. A expansão da infraestrutura de atendimento de emergência aumenta as taxas de tratamento. Maiores investimentos em unidades de terapia intensiva impulsionam a utilização contínua do produto. As inovações farmacêuticas e as novas aprovações de anticoagulantes impulsionam ainda mais o crescimento do segmento.

O segmento de trombocitose deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2026 e 2033, impulsionado pela crescente prevalência de distúrbios plaquetários e pelo aumento do uso de hemoderivados para o controle de contagens plaquetárias anormais. Ferramentas diagnósticas avançadas permitem a detecção precoce da trombocitose em pacientes com doenças inflamatórias crônicas e distúrbios hematológicos. O aumento do uso de terapias para redução de plaquetas incrementa a dependência de produtos para preparação de sangue. Hospitais e clínicas de hematologia adotam cada vez mais hemoderivados para o tratamento de condições plaquetárias complexas. O crescimento no uso de tratamentos oncológicos contribui para o aumento de casos de trombocitose secundária, impulsionando a demanda. Estudos clínicos em andamento sobre doenças relacionadas às plaquetas apoiam os avanços terapêuticos. A crescente conscientização sobre distúrbios sanguíneos melhora as taxas de diagnóstico. O aumento dos gastos com exames hematológicos aprimora a utilização do segmento. A expansão da população de pacientes devido ao envelhecimento populacional acelera o crescimento a longo prazo. As empresas farmacêuticas continuam a desenvolver tratamentos direcionados associados à regulação plaquetária.

Análise Regional do Mercado de Preparação de Sangue

- A América do Norte dominou o mercado de preparação de sangue com a maior participação na receita, de 38,9% em 2025, impulsionada por sua infraestrutura de saúde avançada, altas taxas de transfusão de sangue e forte presença de fabricantes líderes especializados em sistemas automatizados de processamento de sangue. A região se beneficia da ampla adoção de tecnologias padronizadas que permitem a separação, o armazenamento e o manuseio eficientes de sangue total, plasma e plaquetas.

- Os consumidores — incluindo hospitais, laboratórios clínicos e bancos de sangue — priorizam a segurança do produto, a automação e a conformidade com diretrizes regulatórias rigorosas. O crescente número de doenças crônicas, o aumento de procedimentos cirúrgicos e a maior utilização de terapias derivadas de plasma contribuem ainda mais para a expansão do mercado.

- Além disso, a modernização contínua dos serviços de transfusão e os investimentos em sistemas de processamento com maior segurança estão reforçando a posição dominante da América do Norte.

Análise do Mercado de Preparação de Sangue nos EUA

O mercado de preparação de sangue nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela expansão da capacidade hospitalar, altas taxas de doação voluntária de sangue e a crescente necessidade de plaquetas, plasma e crioprecipitado em unidades de terapia intensiva. A crescente adoção de sistemas automatizados de centrifugação, tecnologias de redução de patógenos e kits de coleta avançados está acelerando o crescimento do mercado. Os EUA continuam liderando a inovação regional devido ao forte apoio regulatório de agências como o FDA, à crescente demanda por terapias transfusionais personalizadas e direcionadas e aos investimentos crescentes na modernização de bancos de sangue e unidades de emergência. A ênfase contínua na segurança do doador e na eficiência dos fluxos de trabalho de processamento de sangue impulsiona ainda mais o avanço do setor.

Análise do Mercado Europeu de Preparação de Sangue

Prevê-se que o mercado europeu de preparação de sangue cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por regulamentações rigorosas de segurança transfusional, expansão de programas nacionais de doação de sangue e crescente necessidade de componentes sanguíneos confiáveis em instituições de saúde públicas e privadas. O aumento de procedimentos cirúrgicos, o envelhecimento da população e a crescente incidência de distúrbios sanguíneos estão a impulsionar a adoção de tecnologias avançadas de separação e armazenamento de sangue. Países em toda a Europa estão a integrar soluções automatizadas de processamento de sangue em infraestruturas hospitalares existentes e recentemente modernizadas. A região apresenta uma forte procura em cuidados de trauma, oncologia, hematologia e tratamentos cardiovasculares, tornando os sistemas de preparação de sangue essenciais para a manutenção de práticas transfusionais de alta qualidade.

Análise do Mercado de Preparação de Sangue no Reino Unido

O mercado de preparação de sangue no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo sistema de saúde altamente regulamentado do país e pela crescente demanda por componentes sanguíneos de alta qualidade para uso clínico. O foco cada vez maior na segurança do sangue, na preparação para emergências e em protocolos de transfusão padronizados está fortalecendo o crescimento do mercado. O aumento nos casos de doenças crônicas e associadas ao estilo de vida está elevando a demanda por plaquetas, plasma e outros componentes. A expansão dos sistemas digitais de bancos de sangue no Reino Unido, a forte atividade de pesquisa em hematologia e as redes nacionais de doação bem estabelecidas continuam a impulsionar a adoção de equipamentos avançados para preparação de sangue.

Análise do Mercado de Preparação de Sangue na Alemanha

Prevê-se que o mercado alemão de preparação de sangue cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado pela sólida infraestrutura de saúde do país, pela forte ênfase na garantia da qualidade e pela rápida adoção de soluções tecnologicamente avançadas de processamento e armazenamento. A crescente conscientização da Alemanha sobre a segurança transfusional, aliada à demanda cada vez maior por sistemas ecologicamente corretos, eficientes e automatizados, sustenta o desenvolvimento do mercado. O forte ecossistema de inovação do país, combinado com seu foco em medicina de precisão e rigorosos padrões de saúde, está incentivando o uso mais amplo de soluções avançadas de preparação de sangue em hospitais, clínicas e bancos de sangue.

Análise do Mercado de Preparação de Sangue na Região Ásia-Pacífico

O mercado de preparação de sangue na região Ásia-Pacífico deverá ser o de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 13,4% entre 2026 e 2033, impulsionado pelo aumento dos gastos com saúde, pela rápida expansão dos bancos de sangue e por fortes iniciativas governamentais que promovem práticas seguras de transfusão. A crescente urbanização, o aumento do volume de cirurgias e a maior conscientização sobre a doação voluntária de sangue estão acelerando a demanda por tecnologias modernas de processamento sanguíneo. Países como China, Índia e Japão estão investindo cada vez mais em dispositivos automatizados de separação, aprimoramentos na cadeia de frio e produtos com redução de patógenos. A ascensão da região como um polo de manufatura também aumenta a acessibilidade, melhorando o acesso a soluções avançadas de preparação de sangue.

Análise do Mercado Japonês de Preparação de Sangue

O mercado japonês de preparação de sangue está ganhando impulso devido ao seu ambiente de saúde tecnologicamente avançado, forte foco na segurança do paciente e crescente necessidade de componentes sanguíneos de alta qualidade em populações idosas. Hospitais e centros de coleta de sangue no Japão priorizam a automação, a precisão e a integração de equipamentos sofisticados, o que favorece a forte adoção de sistemas modernos de centrifugação, filtração e armazenamento. A crescente prevalência de doenças crônicas e a proliferação de soluções de saúde conectadas fortalecem ainda mais a trajetória de crescimento do país.

Análise do Mercado de Preparação de Sangue na China

O mercado chinês de preparação de sangue representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pelo crescimento da classe média e pela forte adoção de tecnologias avançadas na área da saúde. A crescente rede de hospitais, unidades de pronto atendimento e centros de doação de sangue na China está impulsionando uma forte demanda por sistemas de preparação de sangue total, plasma e plaquetas. Iniciativas governamentais para aprimorar a segurança do sangue, juntamente com o aumento dos investimentos de fabricantes nacionais, estão acelerando a comercialização e a adoção de dispositivos avançados de processamento de sangue. O papel do país como um dos maiores mercados de dispositivos médicos e seu rápido progresso rumo a uma infraestrutura de saúde digitalizada e inteligente continuam a impulsionar o crescimento do mercado.

Participação de mercado na preparação de sangue

O setor de preparação de sangue é liderado principalmente por empresas consolidadas, incluindo:

• Grifols SA (Espanha)

• CSL Behring (Austrália)

• Takeda Pharmaceutical Company Limited (Japão)

• Octapharma AG (Suíça)

• Baxter International Inc. (EUA)

• Kedrion Biopharma (Itália)

• Bio Products Laboratory Ltd. – BPL (Reino Unido)

• Terumo Corporation (Japão)

• Haemonetics Corporation (EUA)

• Fresenius Kabi AG (Alemanha)

• Shanghai RAAS Blood Products Co., Ltd. (China)

• China Biologic Products Holdings, Inc. (China)

• Sanquin (Países Baixos)

• LFB Group (França)

• Arkray Inc. (Japão)

• Immucor, Inc. (EUA)

• MacoPharma (França)

Últimos desenvolvimentos no mercado global de preparação de sangue

- Em dezembro de 2021, o Ministério da Saúde do Canadá aprovou o uso da Tecnologia de Inativação de Patógenos INTERCEPT® da Cerus Corporation para a fabricação de plaquetas agrupadas e tratadas com psoraleno, permitindo que o Serviço Canadense de Sangue iniciasse a distribuição de plaquetas com patógenos reduzidos em hospitais selecionados. Isso representou um importante passo regulatório rumo à adoção mais ampla de tecnologias de redução de patógenos (TRP) nos sistemas nacionais de sangue, visando reduzir o risco de infecções transmitidas por transfusão.

- Em maio de 2021, a Cerus Corporation assinou um contrato com o Serviço Canadense de Sangue para implementar plaquetas com patógenos reduzidos (INTERCEPT), começando com um projeto piloto em Ottawa — uma implementação prática e em larga escala que demonstrou como os serviços de saúde podem adotar a tecnologia de plaquetas com patógenos reduzidos na fabricação rotineira de componentes sanguíneos e influenciou outros programas nacionais que avaliam essa tecnologia.

- Em dezembro de 2023, a Food and Drug Administration (FDA) dos EUA concedeu aprovação ao Sistema de Sangue INTERCEPT para Plaquetas, reconhecendo oficialmente uma plataforma de redução de patógenos aprovada pela FDA para produtos plaquetários no mercado americano — um marco que deverá acelerar a adoção da PRT e alterar as práticas padrão de segurança do sangue em serviços de transfusão.

- Em agosto de 2023, a Fresenius Kabi lançou um novo sistema de bolsas de sangue livre de DEHP (e descartáveis relacionados para processamento de sangue total), abordando preocupações de segurança e regulamentação sobre a exposição a plastificantes e apoiando práticas transfusionais modernas; o anúncio também destacou pesquisas clínicas que validam o desempenho do sistema. Este lançamento de produto reflete um movimento mais amplo da indústria em direção a descartáveis mais seguros e biocompatíveis para coleta e processamento de sangue.

- Em março de 2024, a Cerus anunciou uma decisão da FDA estendendo o prazo de validade dos kits de processamento de plaquetas INTERCEPT para 12 meses (a partir da data de fabricação). O prazo de validade mais longo melhora a logística e o gerenciamento de estoque para bancos de sangue que utilizam fluxos de trabalho de redução de patógenos e reduz a pressão sobre as cadeias de suprimentos de consumíveis de processamento.

- Em outubro de 2024, a Terumo Blood and Cell Technologies iniciou o lançamento comercial nos EUA do Reveos, um sistema automatizado de processamento de sangue total que processa o sangue total em componentes (glóbulos vermelhos, plasma, plaquetas) em um ciclo integrado — um grande avanço em automação projetado para aumentar a produtividade, melhorar o rendimento (especialmente de plaquetas) e solucionar a escassez crônica de plaquetas em bancos de sangue.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.