Global C Arms Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.09 Billion

USD

3.13 Billion

2024

2032

USD

2.09 Billion

USD

3.13 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 3.13 Billion | |

| % | |

|

Segmentação do mercado global de arcos em C, por tipo (arcos em C móveis e arcos em C fixos), tecnologia (intensificadores de imagem e painel plano), tipo de modelo (montado no chão e no teto), aplicação (cirurgias ortopédicas e de trauma, cirurgias cardiovasculares, neurocirurgias, cirurgias gastrointestinais, urologia, tratamento da dor, cirurgia geral e outras) Usuário final (hospital, centros de diagnóstico, clínicas especializadas e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de arcos em C

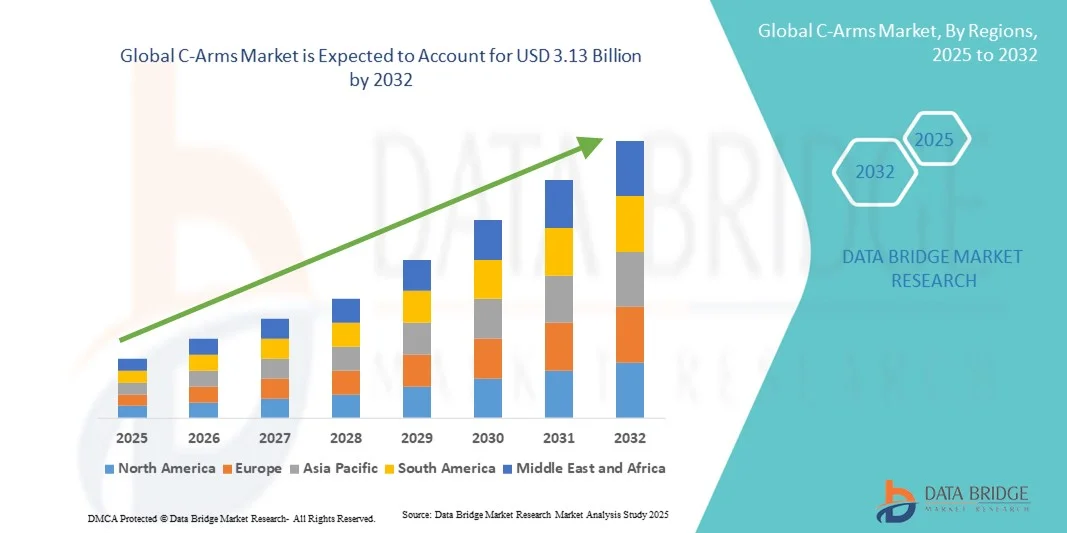

- O tamanho do mercado global de arcos em C foi avaliado em US$ 2,09 bilhões em 2024 e deve atingir US$ 3,13 bilhões até 2032 , com um CAGR de 5,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e progresso tecnológico em dispositivos de imagem médica e tecnologias cirúrgicas, levando ao aumento da digitalização em hospitais e centros de diagnóstico

- Além disso, a crescente demanda na área da saúde por soluções de imagem precisas, fáceis de usar e integradas para procedimentos cirúrgicos e diagnósticos está consolidando os Arcos em C como o sistema de imagem moderno preferido. Esses fatores convergentes estão acelerando a adoção de soluções de Arcos em C, impulsionando significativamente o crescimento do setor.

Análise de mercado de braços em C

- Os arcos em C, que oferecem soluções avançadas de imagens em tempo real para procedimentos cirúrgicos, ortopédicos e de emergência, são componentes cada vez mais vitais dos sistemas de saúde modernos em hospitais e clínicas devido à sua portabilidade, precisão e integração com técnicas minimamente invasivas.

- A crescente demanda por arcos em C é alimentada principalmente pela crescente prevalência de doenças crônicas, pelo número crescente de cirurgias e pelos contínuos avanços tecnológicos que melhoram a qualidade da imagem e a eficiência do fluxo de trabalho.

- A América do Norte dominou o mercado de arcos em C com a maior participação de receita de 35,5% em 2024, caracterizada pela adoção precoce de dispositivos avançados de imagem médica, altos gastos com saúde e uma forte presença de importantes participantes do setor, com os EUA experimentando um crescimento substancial nas instalações de arcos em C em hospitais e instalações ambulatoriais

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de arcos em C durante o período previsto, com projeção de expansão a um CAGR de mais de 6,7%, impulsionada pela expansão da infraestrutura de saúde, aumento do turismo médico e adoção crescente de cirurgias minimamente invasivas em países como China e Índia.

- O segmento de montagem no chão dominou o mercado de arcos em C em 2024 com uma participação de 72,1%, apoiado por sua facilidade de instalação, acessibilidade e adequação para salas cirúrgicas pequenas e grandes

Escopo do relatório e segmentação do mercado de arcos em C

|

Atributos |

Principais insights de mercado da C-Arms |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de arcos em C

Adoção crescente de imagens avançadas para procedimentos precisos e minimamente invasivos

- Uma tendência significativa e crescente no mercado global de Arcos em C é a crescente adoção de tecnologias avançadas de imagem para auxiliar diagnósticos de precisão e cirurgias minimamente invasivas. Essa tendência está remodelando os fluxos de trabalho clínicos em ortopedia, cardiologia, neurologia e atendimento de emergência, à medida que os Arcos em C fornecem imagens de alta resolução em tempo real com exposição reduzida à radiação.

- Por exemplo, os fabricantes estão lançando sistemas de arco em C compactos e móveis, equipados com detectores de tela plana, que proporcionam melhor qualidade de imagem e maior flexibilidade em salas de cirurgia. Essas inovações permitem que os médicos realizem procedimentos complexos com maior precisão e eficiência.

- A integração de arcos em C com sistemas de navegação e recursos de imagem 3D está permitindo uma melhor visualização das estruturas anatômicas, tornando-os particularmente valiosos em cirurgias de coluna, casos de trauma e cardiologia intervencionista. A capacidade de capturar múltiplos ângulos em tempo real melhora a precisão cirúrgica e reduz o tempo dos procedimentos.

- A crescente demanda por procedimentos minimamente invasivos é um dos principais impulsionadores dessa tendência, já que pacientes e profissionais de saúde preferem cada vez mais abordagens que reduzam o tempo de recuperação, as internações hospitalares e os custos gerais da saúde.

- Hospitais e clínicas especializadas também estão adotando rapidamente arcos em C com recursos avançados, como tecnologias de redução de dose, conectividade sem fio e dimensões compactas, que melhoram a usabilidade em salas cirúrgicas modernas.

- Consequentemente, empresas líderes como a Siemens Healthineers, a GE Healthcare e a Philips estão a investir fortemente em I&D para introduzir processamento de imagens com IA, arcos em C portáteis e soluções integradas na nuvem, avançando ainda mais as capacidades destes sistemas.

- A demanda por arcos em C que combinam alto desempenho de imagem com designs compactos e doses de radiação mais baixas está crescendo rapidamente em mercados desenvolvidos e emergentes, à medida que os sistemas de saúde priorizam cada vez mais a segurança do paciente, a eficiência operacional e a relação custo-benefício.

Dinâmica do mercado de arcos em C

Motorista

Necessidade crescente de imagens avançadas em procedimentos cirúrgicos e diagnósticos

- A crescente prevalência de doenças crônicas e casos de trauma, aliada ao crescente volume de intervenções cirúrgicas, é um fator significativo para o aumento da demanda por Arcos em C. Esses dispositivos fornecem imagens de alta resolução em tempo real, o que aumenta a precisão cirúrgica e aprimora os resultados dos pacientes.

- Por exemplo, em abril de 2024, a Ziehm Imaging anunciou o lançamento de seu mais recente arco em C móvel com aprimoramentos de imagem baseados em IA, projetado para auxiliar em cirurgias ortopédicas e cardiovasculares complexas. Espera-se que tais inovações de produtos por empresas importantes impulsionem o crescimento do setor de arcos em C no período previsto.

- À medida que os profissionais de saúde buscam cada vez mais soluções avançadas de imagem para procedimentos cirúrgicos minimamente invasivos e complexos, os arcos em C oferecem vantagens críticas, como tempos de operação reduzidos, menores taxas de complicações e maior precisão diagnóstica.

- Além disso, a crescente popularidade das cirurgias minimamente invasivas (CMI) e a demanda por sistemas de imagem interconectados em hospitais modernos estão tornando os Arcos em C um componente essencial das salas de cirurgia. A integração perfeita com plataformas digitais e sistemas de informação hospitalar aumenta ainda mais seu valor nos fluxos de trabalho clínicos.

- A conveniência da mobilidade em arcos em C portáteis, a configuração mais rápida e os recursos avançados, como imagens 3D e detectores de tela plana, são fatores-chave que impulsionam a adoção em hospitais, centros de diagnóstico e clínicas especializadas. A tendência em direção à digitalização e ao suporte a imagens em tempo real contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com altos custos iniciais e segurança radiológica

- O custo inicial relativamente alto dos sistemas avançados de arco em C, em comparação com os dispositivos de imagem convencionais, pode ser uma barreira à adoção, especialmente em regiões em desenvolvimento ou em hospitais com orçamento limitado. Recursos premium, como detectores de tela plana, tecnologias avançadas de redução de dose ou imagens 3D integradas, geralmente têm um preço substancial, limitando a acessibilidade.

- As preocupações em torno da exposição à radiação também representam um desafio para uma adoção mais ampla. Embora os arcos em C modernos integrem tecnologias de redução da dose de radiação, os riscos associados à exposição prolongada ou repetida geram preocupações tanto entre pacientes quanto entre profissionais de saúde.

- Por exemplo, relatórios que destacam os riscos de exposição ocupacional para cirurgiões e pessoal em salas de cirurgia levaram os órgãos reguladores e os hospitais a adoptar protocolos de segurança radiológica mais rigorosos, o que pode aumentar a complexidade operacional e os custos.

- Abordar essas preocupações por meio de ofertas de produtos com boa relação custo-benefício, treinamento robusto para profissionais de saúde e desenvolvimento de tecnologias seguras contra radiação é crucial para construir confiança e expandir a adoção.

- Além disso, a disponibilidade limitada de profissionais qualificados e treinados em manuseio e manutenção avançada de Arcos em C pode restringir a utilização generalizada. Programas de educação e treinamento contínuos são essenciais para superar essa barreira.

- Embora os preços estejam caindo gradualmente e os avanços tecnológicos estejam melhorando a segurança, a percepção de ônus financeiro e riscos à segurança ainda dificulta a adoção, especialmente entre hospitais e clínicas menores. Superar esses desafios será vital para o crescimento sustentado do mercado.

Escopo de mercado de braços em C

O mercado é segmentado com base no tipo, tecnologia, tipo de modelo, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de Arcos em C é segmentado em Arcos em C Móveis e Arcos em C Fixos. O segmento de Arcos em C Móveis dominou o mercado, com a maior participação na receita, de 61,5% em 2024, impulsionado por sua flexibilidade, design compacto e facilidade de movimentação entre salas de cirurgia. Esses sistemas são altamente valorizados em atendimentos de emergência e cirurgias de trauma, onde a obtenção de imagens em tempo real em múltiplos locais é fundamental. Sua portabilidade os torna particularmente atraentes para hospitais com espaço limitado, instalações ambulatoriais e centros cirúrgicos ambulatoriais. Avanços contínuos em detectores de painel plano e tecnologias de redução de dose aprimoraram ainda mais a qualidade da imagem dos Arcos em C móveis, ampliando seu uso em cirurgias complexas. Além disso, a crescente demanda por procedimentos minimamente invasivos em todo o mundo está fortalecendo a adoção de Arcos em C móveis. Esses sistemas também oferecem melhor custo-benefício em comparação com sistemas fixos, tornando-os uma opção atraente em mercados desenvolvidos e emergentes. A crescente utilização em ortopedia, cardiologia e tratamento da dor contribui para sua posição de liderança no mercado.

Espera-se que o segmento de Arcos em C Fixos testemunhe o CAGR mais rápido de 8,7% de 2025 a 2032, impulsionado por seu uso crescente em salas cirúrgicas avançadas e hospitais especializados que exigem imagens contínuas e de alta qualidade. Os Arcos em C Fixos oferecem estabilidade superior, resolução de imagem e funcionalidade estendida para procedimentos complexos, como neurocirurgias e cirurgias cardiovasculares. Sua integração com salas cirúrgicas híbridas está se tornando mais comum em sistemas de saúde desenvolvidos, pois esses sistemas permitem intervenções de alta precisão. Os crescentes investimentos em infraestrutura hospitalar avançada e o apoio governamental para instalações médicas tecnologicamente avançadas também estão impulsionando sua demanda. Além disso, os Arcos em C fixos estão sendo cada vez mais integrados a sistemas de navegação e imagens 3D, aprimorando os resultados clínicos. Sua capacidade de suportar procedimentos longos e complexos com desempenho de imagem consistente os torna vitais em hospitais de cuidados terciários. Espera-se que o crescente número de centros cirúrgicos especializados em regiões como América do Norte, Europa e Ásia-Pacífico acelere sua adoção.

- Por Tecnologia

Com base na tecnologia, o mercado de Arcos em C é segmentado em intensificadores de imagem e detectores de tela plana. O segmento de Arcos em C dominou o mercado em 2024, com uma participação de 68,4%, devido à sua qualidade de imagem superior, campo de visão mais amplo e menor exposição à radiação em comparação com os intensificadores de imagem tradicionais. Esses detectores são especialmente benéficos em procedimentos que exigem alta precisão, como cirurgias cardiovasculares, ortopédicas e neurológicas. Os Arcos em C de tela plana oferecem imagens digitais avançadas com contraste aprimorado, tornando-os a escolha preferida para salas cirúrgicas modernas. Sua capacidade de fornecer imagens 3D e facilitar técnicas minimamente invasivas impulsiona ainda mais a adoção. Hospitais e clínicas especializadas estão substituindo cada vez mais intensificadores de imagem por detectores de tela plana devido a melhores perfis de segurança do paciente. Além disso, a crescente demanda por imagens avançadas em economias emergentes está acelerando a adoção global. Com o aumento dos investimentos em P&D pelos principais fabricantes, espera-se que os Arcos em C de tela plana mantenham seu domínio.

O segmento de intensificadores de imagem deverá apresentar o CAGR mais rápido, de 7,9%, entre 2025 e 2032, em grande parte devido à sua acessibilidade e ampla disponibilidade em mercados sensíveis a preços. Muitos hospitais e centros de diagnóstico em países em desenvolvimento continuam a depender de sistemas intensificadores de imagem devido aos menores custos de instalação e manutenção. Sua confiabilidade comprovada e desempenho adequado para procedimentos cirúrgicos e diagnósticos de rotina os tornam atraentes para instalações com orçamento limitado. Além disso, as melhorias tecnológicas contínuas aumentaram sua durabilidade e usabilidade, estendendo seu ciclo de vida na prática clínica. A crescente necessidade de soluções básicas de imagem em instalações de saúde rurais também está alimentando a demanda. Com o aumento do volume de pacientes, hospitais menores preferem intensificadores de imagem para procedimentos padrão. Além disso, esses sistemas servem como um ponto de entrada para provedores de saúde em transição para soluções avançadas de imagem. Espera-se que o equilíbrio entre custo e desempenho sustente seu forte crescimento nos próximos anos.

- Por tipo de modelo

Com base no tipo de modelo, o mercado de Arcos em C é segmentado em montados no piso e montados no teto. O segmento montado no piso dominou o mercado em 2024, com uma participação de 72,1%, apoiado por sua facilidade de instalação, preço acessível e adequação para salas cirúrgicas pequenas e grandes. Os sistemas montados no piso são amplamente preferidos por hospitais e clínicas especializadas devido às suas aplicações versáteis em ortopedia, cardiologia e cirurgias gastrointestinais. Sua compatibilidade com várias configurações de sala de cirurgia os torna altamente adaptáveis. Os fabricantes estão introduzindo modelos avançados com ergonomia aprimorada, gerenciamento de dose e qualidade de imagem aprimorada, fortalecendo ainda mais sua adoção. Além disso, sua capacidade de atender a uma ampla gama de requisitos de imagem sem modificações significativas na infraestrutura contribui para seu domínio. A forte demanda de mercados em desenvolvimento também reforça sua liderança, pois esses sistemas oferecem uma solução econômica para imagens avançadas.

Espera-se que o segmento de sistemas montados no teto registre o crescimento mais rápido, com um CAGR de 9,2% de 2025 a 2032, impulsionado pela crescente demanda por configurações avançadas de imagem em salas de cirurgia híbridas. Os sistemas montados no teto oferecem eficiência superior no fluxo de trabalho, melhor utilização do espaço e estabilidade aprimorada durante procedimentos longos e complexos. Esses sistemas são particularmente adequados para hospitais de alto padrão que realizam procedimentos cardiovasculares e neurocirúrgicos avançados. A crescente ênfase em medicina de precisão e cirurgias minimamente invasivas está acelerando ainda mais sua adoção. Além disso, arcos em C montados no teto estão sendo integrados a plataformas assistidas por robótica e imagens orientadas por IA, aprimorando os resultados cirúrgicos. Regiões desenvolvidas, como América do Norte e Europa, estão cada vez mais atualizando sua infraestrutura para incluir modelos montados no teto, o que apoia a expansão do mercado. Sua capacidade de fornecer imagens ininterruptas com ergonomia aprimorada os torna cada vez mais populares em ambientes cirúrgicos avançados.

- Por aplicação

Com base na aplicação, o mercado de Arcos em C é segmentado em cirurgias ortopédicas e de trauma, cirurgias cardiovasculares, neurocirurgias, cirurgias gastrointestinais, urologia, tratamento da dor, cirurgia geral e outras. O segmento de Cirurgias Ortopédicas e de Trauma dominou o mercado em 2024, com uma participação de 34,7%, devido ao alto volume de procedimentos que exigem orientação por imagem em tempo real, como tratamento de fraturas, substituição de articulações e cirurgias da coluna. Os Arcos em C desempenham um papel fundamental ao permitir que os cirurgiões visualizem o alinhamento ósseo, o posicionamento do implante e a precisão do procedimento, melhorando assim os resultados dos pacientes. A crescente incidência de acidentes de trânsito, lesões esportivas e fraturas relacionadas à osteoporose aumentou ainda mais a demanda por esses sistemas. Os avanços na clareza da imagem e na redução da dose os tornam especialmente valiosos na prática ortopédica. Hospitais e clínicas especializadas continuam a priorizar os Arcos em C para o tratamento de traumas, dada a urgência e a complexidade desses casos. Além disso, a crescente população idosa em todo o mundo contribui significativamente para o volume de procedimentos, sustentando o domínio desse segmento.

O segmento de cirurgias cardiovasculares deverá testemunhar o CAGR mais rápido de 10,4% de 2025 a 2032, impulsionado pelo aumento de casos de doenças cardíacas e pela crescente preferência por procedimentos cardíacos minimamente invasivos. Os arcos em C são cada vez mais usados em angiografia, colocação de stents e intervenções baseadas em cateter, fornecendo aos cirurgiões imagens de alta resolução em tempo real. A expansão dos centros de atendimento cardíaco globalmente e o aumento dos investimentos em saúde são os principais impulsionadores desse crescimento. Os arcos em C baseados em tela plana são especialmente valiosos em procedimentos cardiovasculares devido à sua imagem superior dos vasos sanguíneos. Avanços tecnológicos, incluindo visualização 3D e integração com IA, estão aprimorando ainda mais os resultados clínicos. Além disso, o aumento global de distúrbios cardiovasculares relacionados ao estilo de vida está criando uma demanda sustentada. A ênfase na redução dos riscos do procedimento e na melhoria dos tempos de recuperação do paciente também apoia a rápida adoção de arcos em C nesta área de aplicação.

- Por usuário final

Com base no usuário final, o mercado de Arcos em C é segmentado em hospitais, centros de diagnóstico, clínicas especializadas e outros. O segmento hospitalar dominou o mercado em 2024, com uma participação de 58,6%, visto que os hospitais continuam sendo os principais centros para cirurgias complexas e procedimentos avançados de imagem. Sua capacidade de investir em Arcos em C de alto desempenho com tecnologias avançadas os torna os maiores adotantes. Os hospitais atendem a um alto volume de pacientes em diversas especialidades, incluindo ortopedia, cardiologia e neurologia, necessitando de soluções avançadas de imagem. A tendência crescente de salas de cirurgia híbridas em hospitais impulsiona ainda mais a demanda por Arcos em C. As atualizações contínuas na infraestrutura hospitalar, juntamente com o aumento do financiamento governamental e privado, fortalecem esse domínio. Além disso, os hospitais se beneficiam da integração dos Arcos em C com prontuários eletrônicos de saúde e sistemas de navegação cirúrgica, aumentando a eficiência do fluxo de trabalho.

O segmento de Clínicas Especializadas deverá crescer a uma CAGR de 9,6%, a mais rápida, entre 2025 e 2032, impulsionado pelo crescente número de centros dedicados à ortopedia, cardiologia e tratamento da dor. As clínicas especializadas estão investindo cada vez mais em Arcos em C compactos e móveis, que oferecem imagens avançadas com custos operacionais mais baixos. Seu foco em procedimentos minimamente invasivos está alinhado à demanda por imagens em tempo real. A crescente preferência dos pacientes por cirurgias ambulatoriais e internações hospitalares mais curtas também está impulsionando a adoção de Arcos em C em clínicas especializadas. Além disso, as clínicas frequentemente priorizam soluções de imagem avançadas, porém econômicas, o que apoia a adoção em economias desenvolvidas e emergentes. Parcerias estratégicas entre fabricantes de Arcos em C e clínicas especializadas estão acelerando a adoção, tornando os sistemas avançados mais acessíveis. Essa tendência posiciona as clínicas especializadas como um importante impulsionador de crescimento no mercado.

Análise regional do mercado de braços em C

- A América do Norte dominou o mercado de arcos em C com a maior participação de receita de 35,5% em 2024, uma posição atribuída ao forte foco da região em soluções avançadas de saúde e adoção antecipada de dispositivos de imagem médica de ponta

- Altos gastos com assistência médica, aliados a uma rede hospitalar bem estabelecida e instalações ambulatoriais, continuam a impulsionar a demanda por sistemas de arco em C em uma ampla gama de procedimentos cirúrgicos e de diagnóstico.

- Além disso, a presença de importantes players globais, as inovações tecnológicas em andamento e a crescente preferência por cirurgias minimamente invasivas reforçam ainda mais a liderança da América do Norte na indústria de arcos em C.

Visão geral do mercado de armas em C nos EUA

O mercado de Arcos em C dos EUA representou a maior fatia da América do Norte em 2024, impulsionado pela crescente demanda por imagens em tempo real durante procedimentos cirúrgicos e diagnósticos. Hospitais e centros cirúrgicos ambulatoriais estão adotando rapidamente sistemas avançados de Arcos em C para auxiliar em cirurgias minimamente invasivas, atendimento a traumas e intervenções ortopédicas. A presença de fabricantes líderes globais, aliada a avanços tecnológicos contínuos, como detectores de tela plana e soluções de imagem habilitadas por IA, está acelerando ainda mais o crescimento do mercado nos EUA.

Visão geral do mercado de arcos em C na Europa

Espera-se que o mercado europeu de arcos em C apresente crescimento constante durante o período previsto, apoiado por uma infraestrutura de saúde robusta, investimentos crescentes em tecnologias de imagem digital e pela crescente população geriátrica da região. A adoção de sistemas avançados de arcos em C está sendo incentivada por rigorosos padrões regulatórios de segurança do paciente e precisão diagnóstica. Além disso, a demanda por arcos em C móveis e compactos está aumentando em instalações ambulatoriais e clínicas menores, especialmente em países como Alemanha, França e Reino Unido.

Visão geral do mercado de arcos em C do Reino Unido

Prevê-se que o mercado de arcos em C do Reino Unido se expanda a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo aumento do volume de procedimentos cirúrgicos, especialmente em ortopedia e cardiologia. O foco do governo no fortalecimento dos sistemas de prestação de serviços de saúde, juntamente com o aumento dos investimentos na modernização de equipamentos de imagem, está impulsionando a adoção. Além disso, a demanda por arcos em C móveis avançados está crescendo em hospitais e centros de diagnóstico privados para atender à crescente necessidade de cirurgias minimamente invasivas.

Visão geral do mercado de arcos em C na Alemanha

O mercado alemão de arcos em C deverá crescer significativamente, impulsionado pela forte ênfase do país na adoção e inovação de tecnologias avançadas em saúde. Com sua infraestrutura hospitalar altamente desenvolvida, a Alemanha tem se destacado na incorporação de soluções de imagem digital, incluindo arcos em C baseados em detectores de tela plana. A crescente demanda por imagens de precisão em procedimentos ortopédicos, vasculares e de trauma está impulsionando o crescimento, enquanto fortes colaborações entre fabricantes locais e instituições de pesquisa promovem atualizações tecnológicas contínuas.

Visão do mercado de arcos em C da Ásia-Pacífico

O mercado de arcos em C da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) superior a 6,7% entre 2025 e 2032, impulsionado pelo rápido desenvolvimento da infraestrutura de saúde, pelo aumento do turismo médico e pela crescente demanda por cirurgias minimamente invasivas. Países como China e Índia estão testemunhando um aumento nas instalações de sistemas de arcos em C fixos e móveis em hospitais e clínicas especializadas. Os crescentes investimentos governamentais, as políticas de reembolso favoráveis e a crescente conscientização sobre diagnóstico por imagem avançado estão impulsionando ainda mais a adoção. A crescente base de pacientes da região, aliada a melhorias em termos de preço e acessibilidade, posiciona a APAC como o mercado de crescimento mais rápido em todo o mundo.

Visão geral do mercado de arcos em C no Japão

O mercado japonês de arcos em C está em constante expansão, sustentado pela forte cultura de inovação tecnológica e pelos sistemas avançados de assistência médica do país. O número crescente de procedimentos cirúrgicos complexos, aliado ao envelhecimento da população, está impulsionando a demanda por soluções de imagem de alta qualidade. A integração de arcos em C com outros sistemas de imagem digital e a crescente ênfase em cirurgias minimamente invasivas estão impulsionando ainda mais a adoção em hospitais e centros cirúrgicos especializados.

Visão geral do mercado de arcos em C da China

O mercado chinês de arcos em C foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, reformas governamentais no sistema de saúde e investimentos crescentes em infraestrutura avançada de imagem. A crescente população de classe média do país, juntamente com o aumento nos casos de trauma e ortopedia, está gerando forte demanda por arcos em C em hospitais e centros de diagnóstico. Além disso, a ascensão da China como um polo de fabricação de dispositivos médicos garante a acessibilidade e o preço acessível dos sistemas de arcos em C, contribuindo significativamente para sua posição dominante na região.

Participação de mercado de arcos em C

O setor de arcos em C é liderado principalmente por empresas bem estabelecidas, incluindo:

- Assing (Itália)

- BMI Biomedical International srl (Itália)

- AADCO Medical, Inc. (EUA)

- Eurocolumbus srl (Itália)

- Shimadzu Corporation (Japão)

- ITALRAY (Itália)

- Hologic, Inc. (EUA)

- Spa Villa Sistemi Medicali (Itália)

- Stephanix (França)

- MS WESTFALIA GmbH (Alemanha)

- Siemens Healthineers AG (Alemanha)

- Ziehm Imaging GmbH (Alemanha)

- Koninklijke Philips NV (Holanda)

- Canon Inc. (Japão)

- EcoRay (Coreia do Sul)

- INTERMEDICAL Srl (Itália)

- Ecotron (EUA)

- General Electric Company (EUA)

Últimos desenvolvimentos no mercado global de arcos em C

- Em abril de 2022, a Shimadzu lançou a série Trinias com o SCORE Opera, um sistema de angiografia cruzada de última geração. Este sistema incorpora processamento de imagem aprimorado por IA e foi projetado para auxiliar procedimentos de cateterismo realizados em todo o corpo para doenças cardíacas e outras, abordando os desafios em evolução nos centros de tratamento médico.

- Em agosto de 2023, a Canon Medical lançou o sistema de angiografia Alphenix/Evolve Edition para venda comercial no mercado europeu. Utilizando tecnologia de aprendizado profundo em tempo real, este sistema aprimora a obtenção de imagens, permitindo redução de tempo e dose de radiação durante intervenções coronárias percutâneas (ICP) de rotina e complexas, e procedimentos para doenças cardíacas estruturais (DCE).

- Em novembro de 2023, a Ziehm Imaging expandiu sua linha de produtos Solo FD com o lançamento de uma nova variante com um detector de tela plana IGZO de 31 cm x 31 cm. Essa melhoria permite a obtenção de imagens de regiões anatômicas maiores, como todo o quadril, em procedimentos ortopédicos, ampliando assim a gama de aplicações deste sistema de arco em C móvel.

- Em fevereiro de 2024, a Philips lançou o arco em C móvel motorizado Zenition 90 no Congresso Europeu de Radiologia (ECR) de 2024. Projetado para atender às necessidades vasculares complexas, este sistema oferece recursos de imagem de alta potência e movimentos motorizados rápidos, facilitando uma variedade de procedimentos clínicos, incluindo intervenções cardíacas, controle da dor e urologia.

- Em junho de 2024, a Philips recebeu a aprovação 510(k) da FDA para seu arco em C móvel motorizado Zenition 90. Essa aprovação permite a implantação do sistema nos Estados Unidos, aumentando sua disponibilidade para imagens avançadas em diversos procedimentos médicos.

- Em março de 2024, a Siemens Healthineers apresentou o CIARTIC Move, um arco em C robótico, móvel e autônomo, 2D e 3D. Equipado com um chassi totalmente motorizado com rodas holonômicas, o CIARTIC Move permite movimentos precisos em todas as direções, automatizando fluxos de trabalho de imagens intraoperatórias e reduzindo o tempo e o esforço necessários para o posicionamento do sistema.

- Em novembro de 2024, a GE HealthCare anunciou o arco em C móvel OEC 3D para CBCT, que oferece recursos de imagem 3D e 2D. Este sistema foi projetado para oferecer imagens precisas para uma ampla variedade de procedimentos, incluindo cirurgias de coluna, ortopedia, cardíacas e vasculares, sem a necessidade de alternar entre os sistemas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.