Global Capacity Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.23 Billion

USD

9.70 Billion

2025

2033

USD

2.23 Billion

USD

9.70 Billion

2025

2033

| 2026 –2033 | |

| USD 2.23 Billion | |

| USD 9.70 Billion | |

| % | |

|

Segmentação do mercado global de gerenciamento de capacidade por componentes (soluções e serviços), porte da organização (pequenas e médias empresas (PMEs) e grandes empresas), tipo de implantação (local e nuvem), setor vertical (telecomunicações, tecnologia da informação (TI), saúde, manufatura, serviços financeiros, varejo, hotelaria, governo e setor público e outros) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de gestão de capacidade?

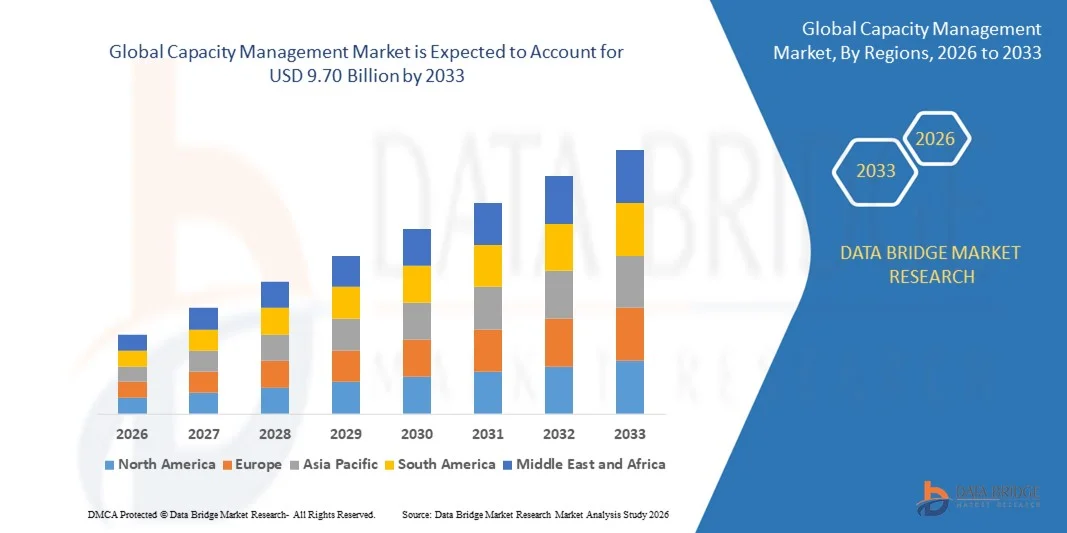

- O mercado global de gestão de capacidade foi avaliado em US$ 2,23 bilhões em 2025 e deverá atingir US$ 9,70 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 20,13% durante o período de previsão.

- Os principais fatores que devem impulsionar o crescimento do mercado de gerenciamento de capacidade no período previsto são o aumento da demanda por otimização de preços e uso eficiente de infraestruturas de TI. Além disso, o aumento da demanda por agilidade nos negócios também deve impulsionar o crescimento do mercado de gerenciamento de capacidade.

- A diminuição na aceitação de soluções de gestão de capacidade entre as PMEs deverá continuar a dificultar o crescimento do mercado de gestão de capacidade no período analisado.

Quais são os principais pontos a serem considerados no mercado de gestão de capacidade?

- O aumento das dificuldades nas infraestruturas de TI proporcionará oportunidades adicionais para o crescimento do mercado de gestão de capacidade nos próximos anos. No entanto, a coleta e a preservação inadequadas de dados para uma gestão de capacidade eficaz poderão representar desafios para o crescimento desse mercado em um futuro próximo.

- A América do Norte dominou o mercado de gerenciamento de capacidade com uma participação de 39,97% da receita em 2025, impulsionada pela rápida adoção da nuvem, expansão em larga escala de data centers e fortes iniciativas de transformação digital nos EUA e no Canadá.

- Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 7,39%, entre 2026 e 2033, impulsionada pela rápida digitalização, expansão da capacidade dos data centers, aumento da implantação do 5G e aceleração da adoção da nuvem corporativa na China, Japão, Índia, Coreia do Sul e Sudeste Asiático.

- O segmento de Soluções dominou o mercado com uma participação de 68,7% em 2025, à medida que as empresas implementam cada vez mais softwares de planejamento de capacidade com inteligência artificial, painéis de monitoramento em tempo real e plataformas de análise preditiva para otimizar a infraestrutura de TI.

Escopo do relatório e segmentação do mercado de gerenciamento de capacidade

|

Atributos |

Gestão de Capacidade: Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de gestão de capacidade?

Integração de soluções de otimização de capacidade em tempo real, baseadas em IA e na nuvem.

- O mercado de gerenciamento de capacidade está testemunhando uma forte mudança em direção a plataformas nativas da nuvem, baseadas em IA e análises preditivas, que permitem o monitoramento da infraestrutura em tempo real e a alocação proativa de recursos.

- Os fornecedores estão introduzindo soluções avançadas integradas com automação, algoritmos de aprendizado de máquina e visibilidade de nuvem híbrida para otimizar a distribuição de cargas de trabalho e evitar gargalos de desempenho.

- A crescente adoção de ambientes multicloud, conteinerização e virtualização está impulsionando a demanda por ferramentas inteligentes de planejamento de capacidade em empresas, data centers e redes de telecomunicações.

- Por exemplo, empresas como IBM, BMC Software, VMware e Hewlett Packard Enterprise (HPE) aprimoraram suas plataformas com recursos de previsão baseada em IA, monitoramento de nuvem híbrida e otimização automatizada de desempenho.

- O crescente foco no controle de custos, na conformidade com os SLAs e nas iniciativas de transformação digital está acelerando a implementação de sistemas centralizados e de gerenciamento de capacidade definidos por software.

- À medida que os ecossistemas de TI se tornam mais complexos e intensivos em dados, as soluções de gerenciamento de capacidade continuarão sendo essenciais para garantir a eficiência operacional, a escalabilidade e a sustentabilidade da infraestrutura a longo prazo.

Quais são os principais fatores que impulsionam o mercado de gestão de capacidade?

- Crescente necessidade de otimizar os custos da infraestrutura de TI e melhorar a utilização de recursos em ambientes de nuvem, locais e híbridos.

- Por exemplo, em 2025, fornecedores líderes como IBM, NetApp e Planview expandiram seus portfólios de planejamento de capacidade com recursos de análise preditiva e automação de cargas de trabalho para dar suporte à digitalização empresarial.

- A rápida expansão de data centers, redes 5G, computação de borda e migração para a nuvem corporativa nos EUA, Europa e Ásia-Pacífico está impulsionando significativamente a demanda.

- A crescente complexidade das aplicações empresariais, das cargas de trabalho de big data e das operações orientadas por IA está a reforçar a necessidade de ferramentas de monitorização e previsão de desempenho em tempo real.

- O aumento das exigências de conformidade regulamentar e dos padrões de disponibilidade de serviços está incentivando as organizações a adotarem estruturas de planejamento de capacidade estruturadas.

- Impulsionado por investimentos contínuos em modernização de TI, automação e infraestrutura em nuvem, o mercado de Gestão de Capacidade deverá apresentar um crescimento sustentado a longo prazo.

Que fator está desafiando o crescimento do mercado de gerenciamento de capacidade?

- Os elevados custos de implementação e as complexidades de integração associadas às plataformas avançadas de gestão de capacidade baseadas em IA e em toda a empresa limitam a sua adoção entre as PMEs.

- Por exemplo, durante o período de 2024 a 2025, o aumento das despesas com infraestrutura em nuvem e os investimentos em cibersegurança elevaram os orçamentos operacionais de TI, reduzindo a flexibilidade de gastos a curto prazo com ferramentas de gerenciamento de capacidade.

- A falta de profissionais qualificados capazes de interpretar modelos de análise preditiva e configurar ambientes de capacidade multicloud apresenta desafios operacionais.

- Silos de dados, infraestrutura legada e problemas de compatibilidade com sistemas empresariais existentes dificultam a implementação perfeita.

- A intensa concorrência de ferramentas de monitoramento integradas aos provedores de nuvem e de plataformas de gerenciamento de desempenho de código aberto cria pressão sobre os preços.

- Para superar esses desafios, os fornecedores estão se concentrando em modelos de preços modulares, implantação baseada em SaaS, simplificação por IA e recursos de integração aprimorados para expandir a adoção global de soluções de gerenciamento de capacidade.

Como o mercado de gestão de capacidade está segmentado?

O mercado é segmentado com base em componentes, tamanho da organização, tipo de implantação e setor vertical .

- Por componentes

Com base nos componentes, o mercado de gerenciamento de capacidade é segmentado em Soluções e Serviços. O segmento de Soluções dominou o mercado com uma participação de 68,7% em 2025, à medida que as empresas implementam cada vez mais softwares de planejamento de capacidade com inteligência artificial, painéis de monitoramento em tempo real e plataformas de análise preditiva para otimizar a infraestrutura de TI. Essas soluções permitem a previsão de carga de trabalho, automação, rastreamento de conformidade com SLAs e visibilidade da nuvem híbrida, tornando-as essenciais para iniciativas de transformação digital. A integração com plataformas de virtualização, orquestração de contêineres e gerenciamento multicloud fortalece ainda mais a adoção em grandes empresas e data centers.

O segmento de Serviços deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente demanda por consultoria, integração de sistemas, serviços gerenciados e suporte de treinamento. À medida que as organizações enfrentam ambientes híbridos complexos e lacunas de habilidades, os provedores de serviços desempenham um papel fundamental na implementação, otimização e desenvolvimento de estratégias de capacidade a longo prazo.

- Por tamanho da organização

Com base no porte da organização, o mercado é segmentado em Pequenas e Médias Empresas (PMEs) e Grandes Empresas. O segmento de Grandes Empresas dominou o mercado com uma participação de 64,3% em 2025, impulsionado por uma extensa infraestrutura de TI, implantações em múltiplas nuvens e altos volumes de tráfego de dados. Grandes organizações necessitam de ferramentas avançadas de previsão, alocação automatizada de recursos e visibilidade centralizada para gerenciar ecossistemas digitais complexos. Seus orçamentos de TI mais robustos e o forte foco na otimização de desempenho contribuem ainda mais para a adoção dessas soluções.

Prevê-se que o segmento de PMEs apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente adoção da nuvem, ferramentas de gestão de capacidade baseadas em SaaS e modelos de preços por assinatura. À medida que as PMEs passam por transformação digital e migram para ambientes de nuvem, a necessidade de soluções de planejamento de capacidade escaláveis e com boa relação custo-benefício se intensifica nas economias emergentes.

- Por tipo de implantação

Com base no tipo de implantação, o mercado de gerenciamento de capacidade é segmentado em On-Premises e Nuvem. O segmento On-Premises dominou o mercado com uma participação de 55,8% em 2025, principalmente em setores regulamentados como serviços financeiros, saúde e governo, que priorizam o controle de dados, a conformidade e a segurança. Empresas consolidadas com infraestrutura de TI legada continuam a depender de modelos de implantação interna para monitoramento de desempenho e previsão de capacidade.

O segmento de nuvem deverá apresentar o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela rápida migração para ambientes híbridos e multicloud. As soluções de gerenciamento de capacidade baseadas em nuvem oferecem escalabilidade, menor investimento inicial, acessibilidade remota e análises orientadas por IA. A crescente adoção de plataformas SaaS, cargas de trabalho conteinerizadas e computação de borda está fortalecendo ainda mais a demanda por ferramentas de otimização de capacidade nativas da nuvem.

- Por Vertical

Com base no setor vertical, o mercado de gerenciamento de capacidade é segmentado em Telecomunicações, Tecnologia da Informação (TI), Saúde, Manufatura, Serviços Financeiros, Varejo, Hotelaria, Governo e Setor Público, e Outros. O segmento de TI dominou o mercado com uma participação de 29,6% em 2025, impulsionado pela alta densidade de data centers, expansão de serviços em nuvem, adoção de DevOps e complexidade da infraestrutura digital. As empresas de TI dependem fortemente do planejamento preditivo de capacidade para garantir o tempo de atividade, otimizar cargas de trabalho e gerenciar ambientes virtualizados de grande escala.

O segmento de Telecomunicações deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela implantação do 5G, virtualização de redes, computação de borda e aumento do consumo de dados. As operadoras de telecomunicações necessitam de ferramentas avançadas de previsão e monitoramento em tempo real para gerenciar a utilização da largura de banda, a escalabilidade da rede e a confiabilidade dos serviços em infraestruturas de comunicação globais.

Qual região detém a maior participação no mercado de gestão de capacidade?

- A América do Norte dominou o mercado de gerenciamento de capacidade com uma participação de 39,97% da receita em 2025, impulsionada pela rápida adoção da nuvem, expansão em larga escala de data centers e fortes iniciativas de transformação digital nos EUA e Canadá. A alta adoção de ambientes de TI híbridos, virtualização, análises orientadas por IA e automação de cargas de trabalho corporativas continua a impulsionar a demanda por soluções avançadas de planejamento de capacidade nos setores de serviços financeiros, telecomunicações, saúde e TI.

- Os principais fornecedores de tecnologia da América do Norte estão integrando previsões baseadas em IA, painéis de monitoramento em tempo real, mecanismos de automação e ferramentas de otimização multicloud, fortalecendo a liderança tecnológica da região. O investimento contínuo em data centers hiperescaláveis, computação de borda e infraestrutura 5G impulsiona ainda mais a expansão do mercado a longo prazo.

- A forte presença de provedores globais de serviços em nuvem, ecossistemas de TI maduros, disponibilidade de mão de obra qualificada e gastos corporativos contínuos em TI reforçam o domínio do mercado norte-americano.

Análise do Mercado de Gestão de Capacidade nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados por grandes ambientes de TI corporativos, infraestrutura de nuvem avançada e forte adoção de práticas de DevOps e automação. As organizações implantam cada vez mais plataformas de gerenciamento de capacidade habilitadas por IA para otimizar cargas de trabalho, controlar gastos com nuvem e garantir a conformidade com os SLAs. A rápida expansão de data centers hiperescaláveis, cargas de trabalho de IA, plataformas SaaS e sistemas bancários digitais intensifica a demanda por ferramentas de análise preditiva e otimização de recursos em tempo real. A presença de fornecedores de software líderes, iniciativas contínuas de modernização de TI e fortes investimentos em cibersegurança impulsionam ainda mais o crescimento do mercado em diversos setores, incluindo serviços financeiros, telecomunicações, saúde, varejo e governo.

Análise do Mercado de Gestão de Capacidade no Canadá

O Canadá contribui significativamente para o crescimento regional, impulsionado pela crescente migração para a nuvem, iniciativas de governo digital e expansão da infraestrutura de telecomunicações e serviços financeiros. As empresas estão adotando plataformas centralizadas de monitoramento de capacidade para aprimorar a visibilidade operacional e reduzir os custos de infraestrutura. Investimentos crescentes em projetos de cidades inteligentes, plataformas fintech e adoção de nuvem pública reforçam ainda mais a demanda. Profissionais de TI qualificados, estruturas regulatórias favoráveis e a crescente adoção de ambientes de nuvem híbrida fortalecem o potencial de mercado do país a longo prazo.

Mercado de Gestão de Capacidade na Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 7,39%, entre 2026 e 2033, impulsionada pela rápida digitalização, expansão da capacidade dos data centers, aumento da implantação do 5G e aceleração da adoção da nuvem corporativa na China, Japão, Índia, Coreia do Sul e Sudeste Asiático. A crescente penetração do comércio eletrônico, a expansão das fintechs, a integração da IA e as iniciativas de manufatura inteligente estão aumentando a necessidade de ferramentas escaláveis de otimização de infraestrutura. O aumento dos investimentos em TI, os programas de transformação digital liderados pelo governo e a expansão dos ecossistemas de startups estão acelerando ainda mais a adoção de soluções avançadas de gerenciamento de capacidade em toda a região.

Análise do Mercado de Gestão de Capacidade na China

A China é a maior contribuinte na região Ásia-Pacífico devido aos investimentos maciços em infraestrutura de nuvem, data centers hiperescaláveis e automação industrial impulsionada por IA. O rápido crescimento do comércio eletrônico, das plataformas fintech e dos ecossistemas de pagamento digital impulsiona a demanda por ferramentas de previsão de infraestrutura em tempo real e otimização de desempenho. Iniciativas de economia digital apoiadas pelo governo e provedores de nuvem nacionais robustos sustentam ainda mais a expansão contínua do mercado.

Análise do Mercado de Gestão de Capacidade no Japão

O Japão demonstra um crescimento constante, impulsionado por infraestrutura de TI avançada, implementação do 5G e fortes iniciativas de automação empresarial. As organizações focam na eficiência operacional, no planejamento de recuperação de desastres e na gestão preditiva de recursos de TI. A crescente adoção de análises baseadas em IA e sistemas de nuvem híbrida fortalece a demanda de longo prazo por plataformas de gestão de capacidade.

Análise do Mercado de Gestão de Capacidade na Índia

A Índia está emergindo como um mercado de alto crescimento, impulsionado pela crescente adoção da nuvem, ecossistemas de startups em expansão, crescimento do setor fintech e programas digitais governamentais. A implantação cada vez maior de plataformas SaaS, sistemas bancários digitais e infraestrutura de telecomunicações alimenta a demanda por ferramentas de planejamento de capacidade escaláveis e com boa relação custo-benefício. O aumento da terceirização de TI e dos investimentos em data centers acelera ainda mais essa adoção.

Análise do Mercado de Gestão de Capacidade na Coreia do Sul

A Coreia do Sul contribui significativamente devido à sua robusta infraestrutura 5G, ecossistemas avançados de semicondutores e rápida integração de IA em empresas. A crescente demanda por monitoramento em tempo real, balanceamento automatizado de carga de trabalho e otimização de computação de alto desempenho impulsiona a adoção de plataformas modernas de gerenciamento de capacidade. Forte inovação tecnológica e competitividade digital sustentam o crescimento contínuo do mercado.

Quais são as principais empresas no mercado de gestão de capacidade?

O setor de gestão de capacidade é liderado principalmente por empresas consolidadas, incluindo:

- IBM (EUA)

- BMC Software, Inc. (EUA)

- CA Technologies (EUA)

- NetApp, Inc. (EUA)

- Tecnologia de leito de rio (EUA)

- Hewlett Packard Enterprise Development LP (EUA)

- TEOCO. (EUA)

- VMware, Inc. (EUA)

- Sumério (Reino Unido)

- Exatamente. (EUA)

- TeamQuest Corporation (EUA)

- Nlyte (EUA)

- CPT Global Limited (Austrália)

- Neubrain, LLC (Reino Unido)

- Axway Software (França)

- Aspire Systems (Índia)

- HelpSystems. (EUA)

- ASG Technologies Group, Inc. (EUA)

- Zoho Corporation Pvt. Ltd. (Índia)

- Planview, Inc. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.