Global Capillary Blood Collection Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.47 Billion

USD

3.77 Billion

2025

2033

USD

2.47 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 3.77 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para coleta de sangue capilar, por produto (dispositivos de amostragem de sangue, dispositivos de coleta de sangue capilar, cassetes de teste rápido, dispositivos remotos de coleta de sangue capilar e dispositivos vestíveis de coleta de sangue capilar), modalidade (amostragem manual, amostragem automatizada/autoinjeção), modo de administração (punção e incisão), aplicação (doenças cardiovasculares, infecções e doenças infecciosas, doenças respiratórias, cânceres, artrite reumatoide e outras), plataforma (plataforma de imunoensaio enzimático (ELISA), plataforma de PCR, plataforma de imunoensaio de fluxo lateral, plataforma ELTABA e outras), material (plástico, vidro, aço inoxidável e outros), procedimento (testes convencionais e no local de atendimento), faixa etária (geriátricos, infantis, pediátricos e adultos), tipo de teste (teste de sangue total, testes de amostra de sangue seco, testes de proteína plasmática/sérica, painel hepático/perfil hepático/testes de função hepática). Testes de Painel Metabólico Abrangente (CMP) e outros), Tecnologia (Microamostragem Volumétrica Absortiva, Análise Química Baseada em Eletroforese Capilar e outras), Material (Plástico, Vidro, Aço Inoxidável e Cerâmica), Usuário Final (Laboratórios, Atendimento Domiciliar), Canal de Distribuição (Licitação Direta, Vendas no Varejo e outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de dispositivos de coleta de sangue capilar

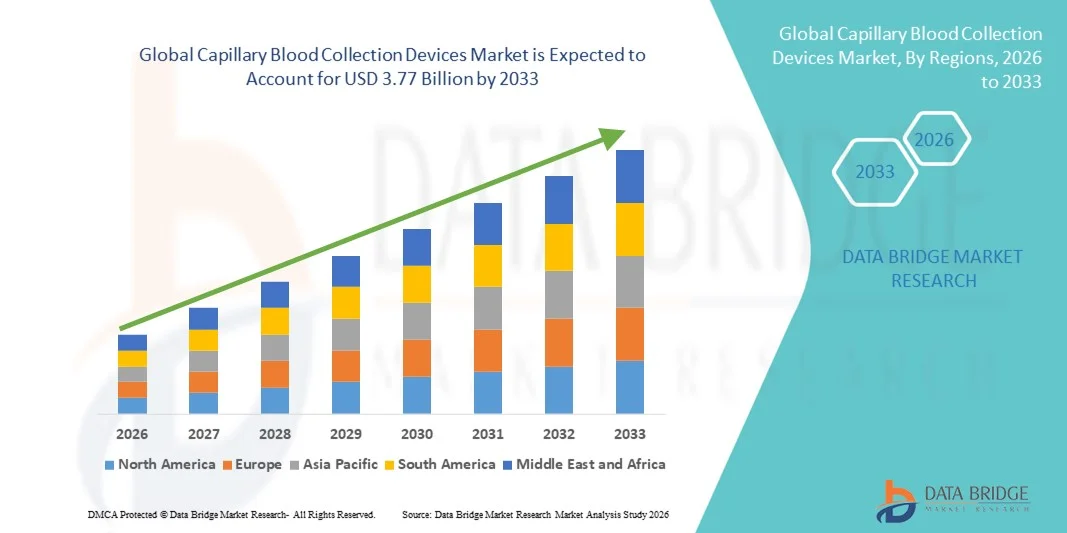

- O mercado global de dispositivos para coleta de sangue capilar foi avaliado em US$ 2,47 bilhões em 2025 e deverá atingir US$ 3,77 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,45% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, pela demanda cada vez maior por diagnósticos no local de atendimento e pela adoção crescente de soluções de testes domiciliares e ambulatoriais, o que leva a uma maior utilização de dispositivos de coleta de sangue capilar em hospitais, laboratórios de diagnóstico e centros de saúde.

- Além disso, a necessidade de métodos de coleta de sangue minimamente invasivos, rápidos e que sejam confortáveis para o paciente, aliada aos avanços nas tecnologias de microcoleta e nos sistemas automatizados de manuseio de amostras, está consolidando os dispositivos de coleta de sangue capilar como a solução preferencial para a coleta precisa e conveniente de amostras. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de coleta de sangue capilar, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos de coleta de sangue capilar

- Dispositivos para coleta de sangue capilar, incluindo lancetas, microtainers e sistemas automatizados de coleta, são cada vez mais essenciais nos fluxos de trabalho de diagnóstico modernos devido à sua capacidade de permitir a coleta de sangue minimamente invasiva, rápida e precisa em hospitais, clínicas, laboratórios e para testes domiciliares.

- A crescente demanda por dispositivos de coleta de sangue capilar é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pela adoção crescente de testes no local de atendimento e pela necessidade cada vez maior de métodos de coleta de sangue convenientes, rápidos e fáceis de usar para o paciente. Os avanços tecnológicos contínuos em microcoleta e sistemas automatizados de manuseio de amostras estão impulsionando ainda mais o crescimento do mercado.

- A América do Norte dominou o mercado de dispositivos de coleta de sangue capilar, com a maior participação na receita, de aproximadamente 39,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de diagnósticos no ponto de atendimento, forte presença de fabricantes de dispositivos importantes e crescente demanda por soluções de coleta de sangue minimamente invasivas, particularmente nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de coleta de sangue capilar durante o período de previsão, impulsionada pelo aumento do acesso à saúde, pela crescente conscientização sobre o diagnóstico precoce, pela expansão dos serviços de saúde domiciliares e pela crescente adoção de ferramentas de diagnóstico modernas em países como China, Índia e Japão.

- O segmento de punção dominou a maior fatia de mercado em termos de receita, com 62,4% em 2025, devido à sua natureza minimamente invasiva e design que prioriza o conforto do paciente.

Escopo do relatório e segmentação do mercado de dispositivos de coleta de sangue capilar.

|

Atributos |

Dispositivos de coleta de sangue capilar: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para coleta de sangue capilar

Crescente demanda por coleta de amostras minimamente invasiva e eficiente

- Uma tendência fundamental no mercado global de dispositivos para coleta de sangue capilar é o foco crescente em soluções de amostragem de sangue minimamente invasivas, rápidas e que facilitem a coleta para o paciente. Isso se deve à crescente preferência por diagnósticos no local de atendimento, testes domiciliares e programas de saúde preventiva.

- Essa tendência é ainda mais reforçada pelo aumento de modelos de testes descentralizados, nos quais os pacientes podem coletar amostras de sangue capilar em casa ou em clínicas comunitárias, sem precisar ir a laboratórios centralizados.

- As empresas estão inovando em dispositivos para melhorar a precisão das amostras, reduzir o desconforto e permitir uma integração mais fácil com ensaios diagnósticos para aplicações clínicas, de pesquisa e de saúde domiciliar.

- Por exemplo, dispositivos de microcoleta que requerem apenas algumas gotas de sangue estão se tornando cada vez mais populares, pois reduzem a dor e aumentam a adesão ao tratamento entre pacientes pediátricos e geriátricos.

- A integração com sistemas automatizados de processamento de amostras também está se expandindo, permitindo que profissionais de saúde e laboratórios obtenham resultados mais rápidos com erros mínimos de manuseio.

- A tendência para dispositivos de coleta descartáveis, estéreis e com design de segurança reforçado está sendo impulsionada pela crescente ênfase regulatória na prevenção de infecções e nos padrões de segurança laboratorial.

Dinâmica do mercado de dispositivos para coleta de sangue capilar

Motorista

Crescente necessidade de diagnósticos eficientes e soluções de cuidados de saúde domiciliares.

- A crescente prevalência de doenças crônicas, como diabetes, doenças cardiovasculares e anemia, está impulsionando a demanda por métodos de coleta de sangue precisos, rápidos e convenientes.

- Os profissionais de saúde estão adotando dispositivos de coleta de sangue capilar para testes no local de atendimento, visando diagnósticos mais rápidos, melhor monitoramento do paciente e intervenções terapêuticas oportunas.

- Por exemplo, os programas de tratamento de diabetes utilizam amplamente dispositivos de coleta de sangue capilar por punção digital para monitorar os níveis de glicose em casa, o que auxilia o paciente no autocuidado e reduz as visitas ao hospital.

- O crescimento da telemedicina e dos serviços de saúde domiciliares está incentivando ainda mais a adoção de kits de autocoleta e dispositivos portáteis para coleta de sangue capilar.

- A pesquisa e os ensaios clínicos também dependem fortemente da coleta de sangue capilar para análise de biomarcadores, imunoensaios e estudos farmacocinéticos, impulsionando a demanda do mercado.

- A crescente ênfase na medicina personalizada e na saúde preventiva está expandindo a aplicação de dispositivos de coleta de sangue capilar para além dos ambientes laboratoriais tradicionais.

Restrição/Desafio

Limitações de volume de amostra e erros de manuseio

- Um dos principais desafios no mercado de dispositivos de coleta de sangue capilar é a limitação do volume da amostra, o que pode restringir certas aplicações diagnósticas que exigem maiores quantidades de sangue.

- Por exemplo, alguns ensaios laboratoriais para hematologia, bioquímica ou testes moleculares requerem sangue venoso, o que torna as amostras capilares inadequadas para testes específicos, limitando assim a sua adoção no mercado.

- A técnica adequada é crucial, pois o manuseio incorreto, o enchimento insuficiente ou a contaminação podem comprometer a qualidade da amostra, levando a resultados de teste imprecisos.

- A escassez de pessoal treinado em alguns serviços de saúde para coletar corretamente amostras de sangue capilar agrava ainda mais esse desafio.

- O custo dos dispositivos também pode ser uma barreira em regiões com recursos limitados, especialmente para dispositivos avançados de microamostragem automatizados ou com engenharia de segurança avançada.

- Superar esses desafios por meio de um design de dispositivo aprimorado, melhores programas de treinamento e kits de coleta fáceis de usar é vital para expandir o mercado e garantir resultados de diagnóstico confiáveis.

Escopo do mercado de dispositivos de coleta de sangue capilar

O mercado é segmentado com base em produto, modalidade, modo de administração, aplicação, plataforma, material, procedimento, faixa etária, tipo de teste, tecnologia, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de dispositivos para coleta de sangue capilar é segmentado em dispositivos de amostragem de sangue, dispositivos de coleta de sangue capilar, cassetes de teste rápido, dispositivos remotos para coleta de sangue capilar e dispositivos vestíveis para coleta de sangue capilar. O segmento de dispositivos de amostragem de sangue dominou a maior participação de mercado em receita, com 35,4% em 2025, impulsionado pela ampla adoção em laboratórios clínicos e hospitais para coleta de sangue de rotina. Os dispositivos oferecem qualidade de amostra confiável, compatibilidade com múltiplos testes e facilidade de manuseio, tornando-os a escolha preferida tanto em mercados desenvolvidos quanto emergentes. A crescente prevalência de doenças crônicas, como diabetes, distúrbios cardiovasculares e anemia, impulsiona a demanda por exames de sangue frequentes. Projetos avançados que minimizam a dor e a contaminação da amostra estão incentivando uma maior adoção. A crescente demanda por procedimentos minimamente invasivos em hospitais e ambientes de atendimento domiciliar também contribui para a dominância do segmento. A disponibilidade de diversas variantes de produtos e fortes redes de distribuição reforçam ainda mais a participação de mercado do segmento. Aprovações regulatórias e padronização de qualidade contribuem para a confiança e a adoção nos mercados globais.

O segmento de dispositivos remotos para coleta de sangue capilar deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela crescente demanda por soluções de testes domiciliares e pela integração com a telemedicina. A pandemia de COVID-19 acelerou a necessidade de coleta de amostras remota e sem contato, criando uma mudança permanente no comportamento do paciente. Esses dispositivos permitem a coleta segura, confiável e conveniente de amostras sem a necessidade de visitar um centro de saúde. A integração com plataformas de saúde digital e o rastreamento de amostras em tempo real impulsionam ainda mais a adoção. A crescente conscientização sobre o cuidado centrado no paciente e o diagnóstico domiciliar está incentivando investimentos por parte dos fabricantes. A expansão da infraestrutura de saúde em economias emergentes também contribui para a penetração do mercado. Além disso, os avanços em dispositivos vestíveis para coleta de sangue permitem o monitoramento contínuo de doenças crônicas, contribuindo para o crescimento do segmento.

- Por modalidade

Com base na modalidade, o mercado é segmentado em amostragem manual e amostragem automatizada/autoinjeção. O segmento de amostragem manual detinha a maior participação na receita de mercado, com 38,1% em 2025, impulsionado por sua simplicidade, baixo custo e facilidade de uso em hospitais, laboratórios de diagnóstico e instituições de pesquisa em todo o mundo. Os dispositivos manuais são amplamente adotados em testes no local de atendimento, monitoramento sanguíneo de rotina e ensaios clínicos. Eles se beneficiam de protocolos bem estabelecidos e exigem treinamento técnico mínimo, tornando-os acessíveis em mercados emergentes. Hospitais e clínicas geralmente preferem dispositivos manuais por sua confiabilidade e capacidade de lidar com diversos tipos de amostras. Além disso, os dispositivos de amostragem manual têm baixos requisitos de manutenção e são compatíveis com múltiplos fluxos de trabalho de teste. Sua disponibilidade em formatos descartáveis e reutilizáveis aumenta a flexibilidade operacional. A adoção global é ainda reforçada por aprovações regulatórias e facilidade de aquisição. A amostragem manual permanece a escolha padrão em muitas regiões devido à sua relação custo-benefício e à confiança já estabelecida. A crescente conscientização sobre procedimentos minimamente invasivos também contribui para a dominância do segmento.

O segmento de amostragem automatizada/autoinjeção deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente demanda por coleta de sangue padronizada, de alto rendimento e com baixa contaminação. A automação melhora a consistência das amostras, reduz erros humanos e permite a integração com sistemas de gerenciamento de informações laboratoriais (LIMS). A crescente adoção no gerenciamento de doenças crônicas, pesquisa farmacêutica e ensaios clínicos é um importante fator de crescimento. Esses dispositivos permitem volumes de amostra precisos e repetíveis, além de tempos de processamento mais rápidos, aumentando a eficiência em instalações de testes em larga escala. A integração com plataformas de saúde digital e sistemas de monitoramento remoto está acelerando ainda mais a adoção. Os fabricantes estão investindo em automação para atender à crescente necessidade de coleta de amostras confiável e sem erros. A tendência de cuidados centrados no paciente e em domicílio está incentivando o desenvolvimento de dispositivos automatizados compactos. Inovações que reduzem a dor e melhoram a precisão da coleta estão aumentando a aceitação em hospitais. A crescente conscientização dos profissionais de saúde sobre as vantagens da automação em relação à amostragem manual também contribui para o crescimento do segmento.

- Por Modo de Administração

Com base no método de administração, o mercado é segmentado em punção e incisão. O segmento de punção dominou a maior participação de mercado em receita, com 62,4% em 2025, devido à sua natureza minimamente invasiva e design amigável ao paciente. Dispositivos de punção são amplamente utilizados em hospitais, clínicas, atendimento domiciliar e laboratórios de pesquisa para coleta rotineira de sangue. A conveniência, a rapidez na coleta de amostras e o risco reduzido de complicações os tornam a escolha preferida para a maioria das faixas etárias. Os métodos de punção são compatíveis com uma variedade de dispositivos, incluindo tubos de coleta capilar e cassetes de teste rápido, aumentando a versatilidade. O segmento se beneficia de aprovações regulatórias robustas e do perfil de segurança estabelecido dos dispositivos de punção. Ele também suporta a coleta de amostras em alto volume, essencial em grandes laboratórios de diagnóstico. Dispositivos baseados em punção são amplamente promovidos em programas de saúde preventiva e monitoramento de doenças crônicas. Sua acessibilidade e disponibilidade em formatos descartáveis reforçam ainda mais a participação de mercado. Treinamento robusto e adoção em ambientes de atendimento no local de cuidado em todo o mundo sustentam a dominância do segmento. Os dispositivos de punção permanecem essenciais tanto para procedimentos convencionais quanto para procedimentos no local de cuidado.

O segmento de incisão deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado por sua aplicação em diagnósticos especializados e procedimentos terapêuticos. Inovações em dispositivos de incisão estão aprimorando a segurança, minimizando o desconforto do paciente e permitindo a coleta precisa de amostras. Os métodos de incisão são cada vez mais utilizados para testes baseados em tecido, monitoramento cirúrgico e certos ensaios relacionados à oncologia. Avanços tecnológicos, como dispositivos de microincisão e kits de amostragem minimamente invasivos, contribuem para o crescimento do segmento. O segmento se beneficia da crescente demanda em centros de pesquisa clínica, hospitais terciários e laboratórios especializados. A expansão global de procedimentos diagnósticos cirúrgicos e intervencionistas acelera ainda mais a adoção. A alta precisão e a integração com a automação laboratorial estão impulsionando o uso mais amplo. Os profissionais de saúde estão sendo cada vez mais treinados para utilizar dispositivos de incisão com segurança e eficiência. Os mercados emergentes estão testemunhando uma maior adoção devido à introdução de dispositivos de incisão seguros e de baixo custo. A crescente conscientização sobre diagnósticos avançados no manejo de doenças crônicas e oncologia também contribui para o rápido crescimento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em doenças cardiovasculares, infecções e doenças infecciosas, doenças respiratórias, câncer, artrite reumatoide e outras. O segmento de doenças cardiovasculares detinha a maior participação na receita de mercado, com 28,7% em 2025, impulsionado pela alta prevalência de distúrbios cardíacos e pela necessidade de monitoramento sanguíneo regular em todo o mundo. Monitoramento contínuo, detecção precoce e programas de saúde preventiva são os principais impulsionadores. Hospitais e clínicas dependem fortemente da coleta de sangue capilar para biomarcadores cardíacos, colesterol e perfil lipídico. O segmento se beneficia de amplas campanhas de conscientização e iniciativas governamentais de saúde focadas em cuidados cardiovasculares. O crescimento da população idosa e a crescente incidência de doenças cardíacas crônicas sustentam a demanda. O monitoramento cardiovascular está integrado aos fluxos de trabalho de testes hospitalares e domiciliares. A compatibilidade dos dispositivos com diagnósticos no ponto de atendimento aumenta a adoção do segmento. A crescente cobertura de reembolso e a educação do paciente também reforçam a participação de mercado.

O segmento de infecções e doenças infecciosas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pela necessidade global de testes diagnósticos rápidos para doenças como COVID-19, gripe, dengue e hepatite. O segmento é impulsionado pela adoção de dispositivos de coleta capilar para testes em locais de atendimento, testes de campo e resposta a surtos. A pandemia acelerou a demanda por soluções de teste confiáveis e descentralizadas. A crescente conscientização sobre o monitoramento de doenças infecciosas, tanto em mercados desenvolvidos quanto emergentes, sustenta o crescimento do segmento. Os dispositivos estão cada vez mais integrados a plataformas de diagnóstico molecular, incluindo ensaios baseados em PCR. A expansão dos programas de vacinação e vigilância epidemiológica está contribuindo para uma adoção mais rápida. Dispositivos de coleta portáteis e para uso doméstico aceleram ainda mais essa tendência. A integração com telemedicina e aplicativos de saúde aumenta a acessibilidade para os pacientes. Os fabricantes estão se concentrando na produção de dispositivos mais rápidos, fáceis de usar e seguros para atender à crescente demanda do mercado.

- Por plataforma

Com base na plataforma, o mercado é segmentado em plataforma ELISA, plataforma PCR, plataforma de imunoensaio de fluxo lateral, plataforma ELTABA e outras. O segmento de plataforma ELISA dominou a maior participação de mercado em receita, com 33,2% em 2025, devido ao seu amplo uso em diagnósticos clínicos e pesquisas para quantificação de proteínas, anticorpos e antígenos. Os dispositivos ELISA são amplamente adotados em hospitais, laboratórios e centros de pesquisa devido à sua confiabilidade, sensibilidade e protocolos estabelecidos. Eles são compatíveis com sistemas de coleta de sangue capilar manuais e automatizados. A plataforma se beneficia de fortes aprovações regulatórias, facilidade de integração com fluxos de trabalho laboratoriais e aplicabilidade em diversas áreas terapêuticas, incluindo doenças infecciosas, oncologia e doenças cardiovasculares. O alto rendimento e a escalabilidade tornam as plataformas ELISA atraentes para testes de rotina e pesquisa. A adoção é impulsionada por uma ampla variedade de kits ELISA disponíveis comercialmente, adaptados a necessidades diagnósticas específicas. O segmento permanece dominante devido à ampla conscientização e à demanda global consistente. Parcerias estabelecidas entre fabricantes de ELISA e hospitais reforçam ainda mais a participação de mercado do segmento.

O segmento de plataformas de PCR deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pela crescente necessidade de diagnósticos moleculares e testes de doenças infecciosas. Os testes de sangue capilar baseados em PCR expandiram-se significativamente durante a pandemia de COVID-19 e continuam a crescer devido à sua precisão, sensibilidade e capacidade de detectar patógenos virais e bacterianos. A adoção está aumentando em hospitais, laboratórios de referência e em cenários de testes em campo. O segmento se beneficia da crescente prevalência de influenza, hepatite e outras doenças infecciosas em todo o mundo. A integração com dispositivos automatizados de coleta de amostras aumenta a produtividade e reduz erros humanos. As plataformas portáteis de PCR também estão expandindo seu uso em locais de atendimento. Os fabricantes estão investindo em soluções de PCR rápidas e de baixo custo, adequadas para amostras de sangue capilar. O crescimento é ainda mais impulsionado por programas governamentais e financiamento para diagnósticos de doenças infecciosas. A alta adoção em pesquisas e estudos farmacêuticos também contribui para a expansão do segmento.

- Por material

Com base no material, o mercado é segmentado em plástico, vidro, aço inoxidável e cerâmica. O segmento de plástico detinha a maior participação na receita de mercado, com 45,3% em 2025, impulsionado por sua relação custo-benefício, facilidade de descarte e compatibilidade com uma ampla gama de testes. Os dispositivos de plástico reduzem o risco de contaminação, são leves e mais fáceis de manusear em laboratórios de alto volume. O plástico é comumente usado em tubos, dispositivos de coleta e cassetes para testes rápidos. O segmento é ainda sustentado pela produção em larga escala e ampla disponibilidade de consumíveis de plástico em todo o mundo. Hospitais, centros de diagnóstico e prestadores de serviços de saúde domiciliar preferem o plástico para testes de rotina devido à segurança, acessibilidade e facilidade de descarte. A padronização dos dispositivos de coleta de plástico também garante a conformidade regulatória em todas as regiões. A alta compatibilidade com plataformas ELISA, de fluxo lateral e PCR fortalece a adoção.

O segmento de vidro deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, devido à sua maior resistência química, estabilidade térmica e adequação para ensaios laboratoriais especializados. O vidro é o material preferido para testes analíticos que exigem mínima interferência ou armazenamento de amostras a longo prazo. O aumento das aplicações em pesquisa e diagnóstico em oncologia, painéis metabólicos e testes de doenças infecciosas impulsiona o crescimento do segmento. Dispositivos de vidro são frequentemente utilizados em laboratórios de alta precisão e institutos de pesquisa clínica. Os avanços tecnológicos em segurança, como revestimentos resistentes a quebras, estão ampliando sua usabilidade.

- Por procedimento

Com base no procedimento, o mercado é segmentado em testes convencionais e testes no local de atendimento. O segmento de testes convencionais dominou a maior participação de mercado em receita, com 56,8% em 2025, devido à sua presença consolidada em hospitais, laboratórios de diagnóstico e centros de pesquisa. Os procedimentos convencionais dependem de laboratórios centralizados, fluxos de trabalho padronizados e pessoal treinado para garantir precisão e reprodutibilidade. O segmento se beneficia de décadas de adoção e da confiança global nos resultados. Hospitais e laboratórios de grande porte preferem os procedimentos convencionais para testes de alto volume e ensaios com múltiplos analitos.

O segmento de testes no local de atendimento deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pela crescente demanda por diagnósticos rápidos e descentralizados. Dispositivos projetados para testes no local de atendimento permitem a tomada de decisões clínicas imediatas em ambientes ambulatoriais, cuidados domiciliares e situações de emergência. A crescente prevalência de doenças infecciosas, condições crônicas e soluções de saúde remota impulsiona a adoção dessa tecnologia. Dispositivos portáteis e fáceis de usar são essenciais em aplicações de campo e em mercados emergentes. A integração com plataformas de telemedicina e saúde digital acelera essa tendência. Iniciativas governamentais que promovem diagnósticos acessíveis e o reembolso de despesas médicas também incentivam o crescimento.

- Por faixa etária

Com base na faixa etária, o mercado é segmentado em geriátrico, infantil, pediátrico e adulto. O segmento adulto detinha a maior participação na receita de mercado, com 50,2% em 2025, devido à alta prevalência de doenças crônicas, condições cardiovasculares e à necessidade de monitoramento regular da saúde. Os adultos representam a maioria dos testes diagnósticos em todo o mundo, o que sustenta a demanda contínua por dispositivos de coleta de sangue capilar. Hospitais, centros de diagnóstico e serviços de saúde domiciliar utilizam amplamente dispositivos voltados para adultos devido à compatibilidade com o volume da amostra e aos protocolos de teste padronizados.

Espera-se que o segmento infantil apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,9%, entre 2026 e 2033, impulsionado pelo aumento dos programas de triagem neonatal, iniciativas de cuidados neonatais e pela necessidade de detecção precoce de doenças. A coleta de sangue capilar é fundamental em bebês para triagem metabólica, dosagem de bilirrubina e avaliações imunológicas. Inovações tecnológicas em dispositivos de coleta indolores e de baixo volume contribuem para o crescimento do segmento. O foco crescente na saúde pediátrica, os programas de triagem financiados pelo governo e a maior conscientização dos pais aceleram ainda mais a adoção. Dispositivos portáteis e minimamente invasivos facilitam a coleta em hospitais e em domicílio.

- Por tipo de teste

Com base no tipo de teste, o mercado é segmentado em testes de sangue total, testes de sangue seco em papel filtro, testes de proteínas plasmáticas/séricas, painel hepático/perfil hepático/testes de função hepática, painel metabólico completo (CMP) e outros. O segmento de testes de sangue total dominou a maior participação de mercado em receita, com 41,7% em 2025, devido à sua ampla aplicabilidade no monitoramento diagnóstico de rotina, ensaios clínicos e manejo de doenças. Os testes de sangue total são versáteis para avaliações cardiovasculares, infecciosas, metabólicas e hematológicas. Sua adoção é reforçada por protocolos de coleta padronizados, facilidade de integração aos fluxos de trabalho laboratoriais e compatibilidade com múltiplas plataformas de teste, incluindo ELISA, PCR e imunoensaios de fluxo lateral. Hospitais, laboratórios de diagnóstico e centros de pesquisa preferem os testes de sangue total por sua confiabilidade e capacidade de fornecer resultados imediatos. Além disso, o baixo custo e o treinamento técnico mínimo necessário permitem o uso em larga escala tanto em mercados desenvolvidos quanto emergentes. Os dispositivos de coleta de sangue total são frequentemente preferidos para populações adultas e geriátricas devido aos requisitos de volume de amostra adequados. Os fabricantes estão continuamente inovando para aprimorar a integridade da amostra e reduzir o risco de contaminação. A disponibilidade de soluções de amostragem automatizadas reforça ainda mais a dominância do segmento. A padronização e as aprovações regulatórias também consolidam a confiança e a adoção em nível global.

O segmento de testes de sangue seco em papel filtro deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,2%, entre 2026 e 2033, impulsionado pela crescente popularidade de testes domiciliares, programas de triagem neonatal e modelos de saúde descentralizados. Esses testes permitem a coleta fácil de pequenos volumes de amostra, seu armazenamento em temperatura ambiente e o transporte sem a necessidade de equipamentos especializados. O método é altamente indicado para triagem neonatal de distúrbios metabólicos, vigilância de doenças infecciosas e diagnósticos via telemedicina. O crescimento é impulsionado pela crescente conscientização dos pais, iniciativas governamentais de saúde e avanços tecnológicos em cartões de coleta e mídias de armazenamento. A coleta de sangue seco em papel filtro é minimamente invasiva, reduzindo o desconforto do paciente e permitindo a coleta repetida para estudos longitudinais. Sua portabilidade a torna adequada para estudos de campo em áreas remotas ou carentes. A integração com processamento laboratorial automatizado e ensaios de alta sensibilidade está impulsionando a adoção em pesquisas clínicas. Economias emergentes também estão apresentando maior adesão devido à relação custo-benefício e às vantagens logísticas. O lançamento de novos dispositivos com maior precisão e processamento mais rápido está acelerando o crescimento do segmento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em microamostragem volumétrica por absorção, análise química baseada em eletroforese capilar e outras. O segmento de microamostragem volumétrica por absorção detinha a maior participação na receita de mercado, com 39,5% em 2025, devido ao seu controle preciso do volume da amostra, mínima invasividade e integração perfeita em fluxos de trabalho de diagnóstico e pesquisa. A tecnologia reduz a variabilidade causada por erros do usuário, garante resultados reproduzíveis e suporta tanto testes laboratoriais centralizados quanto coleta de amostras descentralizada. É amplamente adotada em estudos farmacocinéticos, monitoramento de doenças crônicas e testes neonatais. Sua facilidade de uso em ambientes de cuidados domiciliares aumenta a adesão do paciente. A compatibilidade com múltiplas plataformas de ensaio, incluindo ELISA, PCR e imunoensaios de fluxo lateral, fortalece a adoção. O segmento é ainda impulsionado pela crescente demanda em medicina personalizada, ensaios clínicos e aceitação regulatória global. Inovações contínuas em dispositivos de microamostragem melhoram a usabilidade, a segurança e a estabilidade da amostra, reforçando a dominância do mercado. Os fabricantes estão focando em designs compactos e de uso único para reduzir a contaminação e a reatividade cruzada. Parcerias com laboratórios de diagnóstico e plataformas de telemedicina impulsionam ainda mais a adoção.

O segmento de análise química baseada em eletroforese capilar deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,4%, entre 2026 e 2033, impulsionado por sua alta sensibilidade e especificidade analíticas, o que o torna ideal para testes bioquímicos especializados. É amplamente utilizado em perfis metabólicos, medição da atividade enzimática e pesquisa de doenças raras. A tecnologia é cada vez mais aplicada em laboratórios clínicos e de pesquisa que exigem separação e quantificação precisas de analitos. A integração com dispositivos de amostragem automatizados aumenta a produtividade e reduz erros. O uso crescente em pesquisa farmacêutica e ensaios clínicos contribui para a expansão do mercado. A crescente adoção em países de alta renda e centros especializados está impulsionando o crescimento do segmento. Inovações como sistemas capilares miniaturizados e métodos de detecção aprimorados estão expandindo a aplicabilidade da tecnologia. O aumento da demanda por ensaios bioquímicos no ponto de atendimento também impulsiona o crescimento. Aprovações regulatórias e estudos de validação clínica impulsionam ainda mais a adoção.

- Por usuário final

Com base no usuário final, o mercado é segmentado em laboratórios e ambientes de atendimento domiciliar. O segmento de laboratórios dominou a maior participação na receita do mercado, com 61,3% em 2025, devido ao crescente número de laboratórios de diagnóstico, laboratórios hospitalares e instituições de pesquisa em todo o mundo. A adoção de laboratórios é impulsionada pela necessidade de processamento de alto rendimento, fluxos de trabalho padronizados e compatibilidade com múltiplas plataformas de teste. Hospitais e centros de pesquisa dependem de laboratórios para monitoramento de rotina, ensaios clínicos e vigilância de doenças. Cadeias de suprimentos estabelecidas, suporte técnico e conformidade regulatória reforçam ainda mais a preferência por laboratórios. Os laboratórios frequentemente implementam soluções de amostragem manuais e automatizadas para otimizar a eficiência e a precisão.

O segmento de cuidados domiciliares deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,5%, entre 2026 e 2033, impulsionado pela crescente tendência de diagnósticos em casa, telemedicina e automonitoramento de doenças crônicas. A adoção está aumentando devido a dispositivos projetados para facilidade de uso, portabilidade e manuseio seguro por usuários não profissionais. Iniciativas governamentais que promovem a saúde descentralizada, juntamente com a crescente conscientização sobre diagnósticos preventivos, sustentam o crescimento do segmento. Os testes em domicílio são particularmente relevantes em regiões com acesso limitado a hospitais e estão alinhados com a mudança em direção à saúde personalizada. Inovações em dispositivos integrados a smartphones, kits de coleta de amostras por correio e microamostragem de baixo volume aumentam a conveniência.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta detinha a maior participação na receita de mercado, com 53,8% em 2025, devido às compras em grande volume por hospitais, sistemas de compras centralizados e contratos de longo prazo com laboratórios e redes de diagnóstico. A licitação direta garante fornecimento consistente, eficiência de custos e logística simplificada para usuários de alto volume. Hospitais, institutos de pesquisa e laboratórios preferem acordos de licitação direta para manter o estoque, garantir a conformidade e negociar melhores preços.

Espera-se que o segmento de vendas no varejo apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 11,7%, entre 2026 e 2033, impulsionado pela crescente disponibilidade de dispositivos para coleta de sangue capilar em farmácias, plataformas de e-commerce e lojas de produtos de saúde para uso doméstico. A crescente conscientização sobre saúde, a demanda por soluções de testes domiciliares e os serviços de diagnóstico por assinatura impulsionam esse crescimento. O segmento se beneficia de iniciativas de marketing, inovações de produtos e campanhas governamentais que promovem a coleta de amostras em casa. Dispositivos com design intuitivo, que exigem baixo volume de amostra e que se integram a plataformas de telemedicina são particularmente populares. A expansão do varejo online e dos marketplaces de saúde digital também acelera a adoção globalmente.

Análise Regional do Mercado de Dispositivos para Coleta de Sangue Capilar

- A América do Norte dominou o mercado de dispositivos de coleta de sangue capilar, com a maior participação na receita, de aproximadamente 39,5% em 2025.

- Apoiado por uma infraestrutura de saúde avançada, alta adoção de diagnósticos no ponto de atendimento, forte presença de fabricantes de dispositivos importantes e demanda crescente por soluções de coleta de sangue minimamente invasivas, o mercado está aquecido.

- A região beneficia de uma rede de saúde bem estabelecida, da crescente prevalência de doenças crônicas e da preferência cada vez maior por testes de diagnóstico rápido.

Panorama do Mercado de Dispositivos para Coleta de Sangue Capilar nos EUA:

O mercado de dispositivos para coleta de sangue capilar nos EUA detinha a maior participação na América do Norte em 2025, impulsionado pelo aumento do volume de diagnósticos ambulatoriais, pela adoção de técnicas de coleta minimamente invasivas e por fortes mecanismos de reembolso. Os profissionais de saúde preferem os dispositivos capilares pela conveniência, conforto do paciente e tempos de resposta mais rápidos. A integração com kits de cuidados domiciliares e sistemas de monitoramento remoto impulsiona ainda mais o crescimento do mercado. Laboratórios de pesquisa e centros de diagnóstico estão expandindo o uso para programas de triagem e monitoramento. O crescente investimento em tecnologias de saúde digital e ferramentas de diagnóstico portáteis acelera a adoção.

Análise do Mercado Europeu de Dispositivos para Coleta de Sangue Capilar

Prevê-se que a Europa cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionada por iniciativas governamentais que promovem o diagnóstico precoce, por quadros regulamentares robustos e pela crescente procura por métodos de recolha fiáveis e minimamente invasivos. A urbanização e o crescimento da população idosa estão a fomentar a adoção desta tecnologia em hospitais e clínicas.

Análise do Mercado de Dispositivos de Coleta de Sangue Capilar no Reino Unido:

Prevê-se que o mercado de dispositivos de coleta de sangue capilar no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável de 2026 a 2033, impulsionado pela ampla adoção em clínicas ambulatoriais, centros de coleta de sangue e serviços de saúde domiciliar. A tendência para um atendimento centrado no paciente, juntamente com a adoção de fluxos de trabalho diagnósticos modernos, sustenta esse crescimento. Parcerias com laboratórios de diagnóstico e hospitais incentivam a integração de tecnologia.

O mercado de dispositivos para coleta de sangue capilar na Alemanha

deverá apresentar um crescimento considerável, impulsionado pelos altos padrões de saúde, avanços tecnológicos e forte demanda em hospitais e institutos de pesquisa. A adoção desses dispositivos na saúde preventiva e no monitoramento de doenças crônicas está em ascensão. Designs ecológicos e fáceis de usar contribuem ainda mais para a sua aceitação. A integração em ensaios clínicos e centros de pesquisa acadêmica também impulsiona o crescimento.

Análise do Mercado de Dispositivos de Coleta de Sangue Capilar na Ásia-Pacífico

O mercado de dispositivos de coleta de sangue capilar na região Ásia-Pacífico está prestes a se tornar a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) entre 2026 e 2033, impulsionado pelo aumento do acesso à saúde, pela crescente conscientização sobre o diagnóstico precoce, pela expansão dos serviços de saúde domiciliares e pela crescente adoção de ferramentas de diagnóstico modernas.

Análise do Mercado de Dispositivos para Coleta de Sangue Capilar no Japão:

O mercado japonês de dispositivos para coleta de sangue capilar está ganhando impulso devido ao envelhecimento da população, ao ecossistema de saúde de alta tecnologia e à crescente demanda por diagnósticos domiciliares. A adoção em clínicas, hospitais e ambientes de assistência domiciliar está crescendo de forma constante. A integração com sistemas de monitoramento digital aumenta a conveniência e a adesão do paciente ao tratamento.

Análise do Mercado de Dispositivos de Coleta de Sangue Capilar na China:

O mercado de dispositivos de coleta de sangue capilar na China detinha a maior participação de mercado na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, expansão da classe média e crescente adoção de ferramentas de diagnóstico no ponto de atendimento. O apoio governamental a iniciativas de saúde inteligentes, a crescente conscientização sobre a detecção precoce de doenças e o crescimento de clínicas privadas estão impulsionando a expansão do mercado. A acessibilidade e a fabricação local contribuem ainda mais para uma adoção mais ampla em aplicações residenciais, comerciais e hospitalares.

Participação de mercado de dispositivos de coleta de sangue capilar

O setor de dispositivos para coleta de sangue capilar é liderado principalmente por empresas consolidadas, incluindo:

- BD (EUA)

- Sarstedt AG & Co. KG (Alemanha)

- Terumo Corporation (Japão)

- Greiner Bio-One International GmbH (Áustria)

- PerkinElmer, Inc. (EUA)

- HemoCue AB (Suécia)

- MediLys Lab Instruments Pvt. Ltd. (Índia)

- Diagnóstico Clínico Ortopédico (EUA)

- Greiner Bio-One (Áustria)

- HTL-Strefa SA (Polônia)

- CAPITAL Biosciences (EUA)

- Roche Diagnostics (Suíça)

- NIPRO Corporation (Japão)

- Apexbio Technologies (China)

- Soluções inovadoras em tecnologia médica (EUA)

Novidades no mercado global de dispositivos para coleta de sangue capilar

- Em setembro de 2024, a Becton, Dickinson and Company (BD) recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA para seu novo sistema de coleta de sangue capilar BD MiniDraw™, que permite a coleta minimamente invasiva de sangue na ponta do dedo, produzindo resultados com qualidade de laboratório para exames importantes, como perfil lipídico e hemoglobina/hematócrito. Este dispositivo amplia o acesso a testes diagnósticos além das tradicionais coletas venosas e permite seu uso em outros locais, como farmácias e postos de atendimento.

- Em setembro de 2024, a Global Market Insights Inc. relatou que o mercado global de dispositivos para coleta de sangue capilar deverá crescer significativamente até 2032, impulsionado pelo aumento da prevalência de doenças crônicas e pelos avanços em tecnologias minimamente invasivas que melhoram o conforto do paciente e a precisão das amostras — reforçando a expansão contínua do mercado em direção a diagnósticos fáceis e eficientes.

- Em dezembro de 2023, a BD anunciou ter recebido a aprovação 510(k) da FDA para seu Sistema de Coleta de Sangue Capilar MiniDraw™ com tubos SST, ampliando seu portfólio de produtos para coleta capilar e possibilitando um uso clínico mais amplo, ao permitir protocolos padrão de química clínica e separação de soro por meio de amostras coletadas da ponta do dedo.

- Em outubro de 2023, a YourBio Health anunciou que seu dispositivo de coleta de sangue TAP Micro Select recebeu a certificação CE expandida na Europa, facilitando a coleta de sangue capilar não invasiva e praticamente indolor em diversas aplicações, incluindo genética e diagnóstico, e ampliando o acesso nos mercados de saúde e varejo da UE.

- Em setembro de 2024, os fabricantes de tubos para coleta de sangue capilar lançaram tubos com tampa de segurança avançada, projetados para reduzir vazamentos e contaminação, resultando em menores taxas de exposição acidental e maior confiabilidade na vedação das amostras — um desenvolvimento fundamental para ambientes de testes hospitalares e pediátricos.

- Em março de 2025, a Tasso, Inc. anunciou a venda de mais de 1,5 milhão de seus dispositivos de coleta de sangue capilar centrados no paciente, evidenciando a crescente aceitação global da coleta remota e minimamente invasiva para ensaios clínicos e diagnósticos descentralizados.

- Em fevereiro de 2025, a Trajan Group Holdings reportou um sólido desempenho financeiro para seu portfólio de microamostragem volumétrica por absorção (VAMS), confirmando a demanda contínua por tecnologia de amostragem remota precisa que elimina o viés do hematócrito, possibilitando ensaios quantitativos confiáveis e dando suporte a fluxos de trabalho descentralizados de coleta para pesquisa clínica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.