Global Carbon Capture For Oil And Gas Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.80 Billion

USD

12.49 Billion

2025

2033

USD

4.80 Billion

USD

12.49 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 12.49 Billion | |

| % | |

|

Captura global de carbono para segmentação do mercado de petróleo e gás, por tipo de serviço (Capture, Transporte, Armazenamento e Utilização), tecnologia (Post-Combustion, Pré-Combustão, Oxy-Fuel e Captura direta de ar), aplicação (Recuperação aprimorada de óleo, Processamento de gás, Refinação e Produção de Hidrogênio Azul) - Tendências da indústria e previsão para 2033

Captura de carbono para óleo e gásTamanho do Mercado

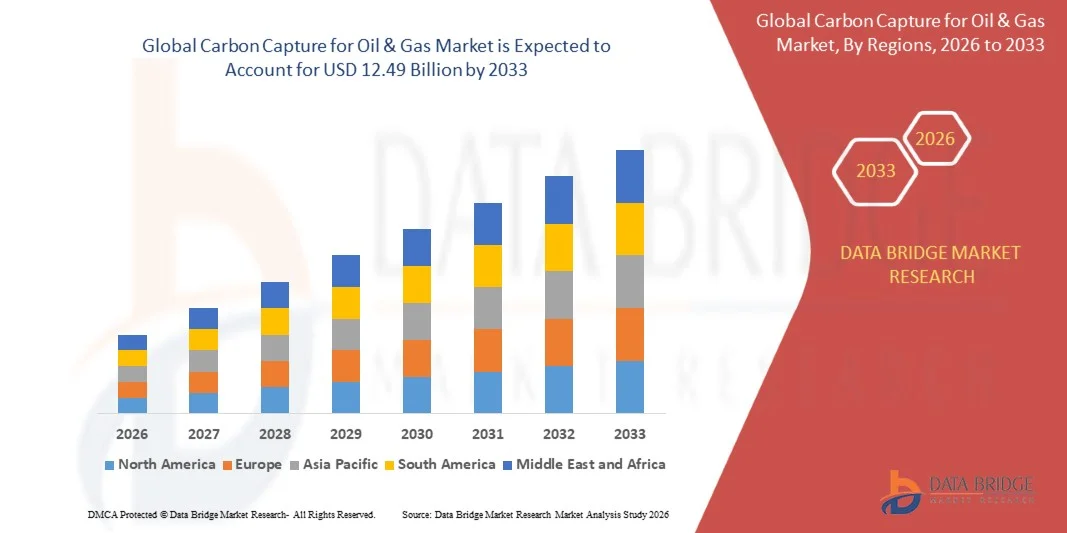

- A captura global de carbono para o tamanho do mercado de petróleo e gás foi avaliada em4,8 mil milhões de dólares em 2025e espera-se alcançar12,49 mil milhões de USD até 2033, emCAGR de 12,70%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo crescente foco na redução das emissões de gases com efeito de estufa e pela crescente implementação de estratégias de descarbonização em operações de petróleo e gás, levando à maior adoção de tecnologias de captura, utilização e armazenamento de carbono em instalações industriais

- Além disso, o aumento do apoio do governo, regulamentos ambientais rigorosos e investimentos crescentes na produção de combustível de baixo carbono e na infraestrutura de gerenciamento de carbono estão estabelecendo tecnologias de captura de carbono como soluções críticas para redução de emissões industriais. Esses fatores convergentes estão acelerando a implantação de sistemas de captura de carbono, aumentando significativamente o crescimento da indústria

Captura de carbono para óleo e gásAnálise de mercado

- A captura de carbono para tecnologias de petróleo e gás, permitindo a captura, transporte, armazenamento e utilização de emissões de dióxido de carbono de operações industriais, estão se tornando cada vez mais componentes essenciais da infraestrutura de energia sustentável devido à sua capacidade de apoiar a redução de emissões e melhorar o desempenho ambiental em atividades a montante, a médio e a jusante

- A crescente demanda por tecnologias de captura de carbono é alimentada principalmente pelo aumento dos compromissos climáticos globais, ampliação dos investimentos em infraestrutura de armazenamento de carbono e adoção crescente de projetos de produção de petróleo e hidrogênio azul na indústria de petróleo e gás

- América do Norte domina a captura de carbono para o mercado de petróleo e gáscom uma participação de 37,39%em 2025, devido ao aumento dos investimentos em infraestrutura de captura de carbono, regulamentos rigorosos de redução de emissões e crescente implantação de projetos de recuperação de petróleo em toda a região

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido na captura de carbono para o mercado de petróleo e gás durante o período de previsão devido à rápida industrialização, aumento da demanda de energia e aumento das iniciativas governamentais de apoio às tecnologias de redução de carbono em países como China, Japão e Índia

- O segmento de pré-combustão dominou o mercado com uma quota de mercado de 72,30% em 2025, devido à sua elevada eficiência de captura de carbono e ampla adoção na produção de hidrogênio, processamento de gás natural e instalações integradas de ciclo combinado de gaseificação dentro da indústria de petróleo e gás. A tecnologia de pré-combustão permite a remoção de dióxido de carbono antes do processo de combustão de combustível, resultando em menores custos de separação e melhor desempenho de captura em comparação com vários métodos convencionais

Âmbito do relatório eCaptura de carbono para óleo e gásSegmentação do mercado

|

Atributos |

Captura de carbono para óleo e gásChavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Mitsubishi Heavy Industries, Ltd.. (Japão) · Chevron Corporation (EUA) · Sulzer Ltd (Suíça) ·Shell plc(U.K.) · Soluções Aker (Noruega) · Halliburton Company (EUA) ·TotalEnergias SE(França) ·Linde plc(Irlanda) · SLB (EUA) · Siemens Energy AG (Alemanha) · Equinor ASA (Noruega) · Fluor Corporation (EUA) · NRG Energy, Inc. (EUA) · Dakota Gasification Company (EUA) · Produtos Aéreos (EUA) ·ExxonMobil Corporation(EUA) · General Electric Company (EUA) |

|

Oportunidades de Mercado |

· Desenvolvimento crescente de redes de transporte e armazenamento de CO2 transfronteiras · Expansão de investimentos em tecnologias diretas de captura de ar e remoção de carbono |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Captura de carbono para óleo e gásTendências do mercado

“Integração crescente da captura de carbono com produção de hidrogênio azul”

- Uma tendência significativa na captura de carbono para o mercado de petróleo e gás é a crescente integração de tecnologias de captura de carbono com instalações de produção de hidrogênio azul, impulsionada pelo crescente foco global na redução das emissões de carbono industrial e desenvolvimento de alternativas de energia de baixo carbono. Esta integração está fortalecendo o papel dos sistemas de captura de carbono como componentes essenciais para a geração sustentável de hidrogênio e estratégias industriais de descarbonização

- Por exemplo, a Equinor, a Shell e a TotalEnergies estão expandindo ativamente o projeto da Northern Lights CCS para apoiar iniciativas de armazenamento de carbono em larga escala e hidrogênio de baixo carbono em toda a Europa. Tais desenvolvimentos estão a aumentar a viabilidade comercial da produção de hidrogénio azul, melhorando simultaneamente a infra-estrutura de gestão do carbono a longo prazo para aplicações industriais

- A adoção de tecnologias de captura de carbono em instalações de produção de hidrogênio está aumentando rapidamente à medida que as empresas de energia buscam reduzir as emissões geradas durante a reforma do metano a vapor e operações de processamento de gás natural. Esta tendência está posicionando sistemas de captura de carbono como tecnologias críticas para apoiar a produção de combustível mais limpa e acelerar metas de transição de energia em mercados globais de petróleo e gás

- Os operadores industriais estão cada vez mais integrando soluções de captura de carbono em operações de refinação e petroquímica para melhorar o desempenho ambiental e cumprir rigorosos regulamentos de redução de emissões. Esta tendência está acelerando os investimentos em tecnologias de captura avançadas capazes de apoiar iniciativas de descarbonização industrial em larga escala em múltiplas aplicações de petróleo e gás

- O mercado está testemunhando uma crescente colaboração entre governos, empresas de energia e fornecedores de tecnologia para desenvolver infraestruturas de transporte e armazenamento de carbono apoiando a expansão da economia de hidrogênio. Estas parcerias estão a melhorar a escalabilidade dos projectos e a reforçar a adopção a longo prazo de tecnologias de captura de carbono nos sistemas integrados de energia hipocarbónica

- A crescente procura de combustíveis industriais mais limpos e a produção de energia sustentável continuam a reforçar esta tendência nos mercados mundiais. A integração da captura de carbono com a produção de hidrogênio azul está reforçando a transição para operações industriais de menor emissão e ampliando a implantação comercial de tecnologias de gerenciamento de carbono no setor de petróleo e gás

Captura de carbono para a dinâmica do mercado de petróleo e gás

Controlador

“Aumentando o Regulamento Net-Zero em Operações de Petróleo e Gás”

- A crescente implementação de regulamentos de emissões líquidas e de políticas de descarbonização industrial nas principais economias está impulsionando a demanda por tecnologias de captura de carbono nas operações de petróleo e gás. Estes regulamentos estão incentivando as empresas de energia a adotar sistemas avançados de gestão de carbono capazes de reduzir as emissões de refinação, processamento de gás natural e atividades de produção de hidrocarbonetos.

- Por exemplo, o governo do Reino Unido alocou mais de US$ 27 bilhões em tecnologias de captura e armazenamento de carbono para apoiar projetos regionais de desenvolvimento de clusters CCS e redução de emissões industriais. Tais investimentos estão acelerando a implantação em larga escala de infraestrutura de captura de carbono e reforçando a comercialização de operações industriais de baixo carbono em todo o setor energético

- A crescente pressão sobre as empresas de petróleo e gás para cumprir os padrões ambientais e compromissos climáticos está aumentando os investimentos em projetos de captura, utilização e armazenamento de carbono globalmente. Os produtores de energia estão adotando tecnologias de captura de carbono para melhorar o desempenho de sustentabilidade, mantendo a eficiência operacional e as capacidades de produção a longo prazo

- Governos em toda a América do Norte, Europa e Ásia-Pacífico estão introduzindo políticas de apoio, incentivos fiscais e programas de financiamento para promover tecnologias de redução de carbono dentro dos setores industriais. Essas iniciativas estão incentivando as empresas de energia a expandir a implantação de sistemas de captura e desenvolver projetos de infraestrutura de armazenamento de carbono em larga escala

- A crescente ênfase na descarbonização industrial e nas metas de neutralidade climática a longo prazo continua a reforçar este motor nos mercados mundiais de petróleo e gás. A crescente implementação de regulamentos de controle de emissões e iniciativas de redução de carbono apoiadas pelo governo está acelerando o crescimento do mercado e posicionando as tecnologias de captura de carbono como soluções essenciais para operações de energia sustentáveis

Restrição/Desafio

“Alto Investimento em Capital e Custos Operacionais”

- A captura de carbono para o mercado de petróleo e gás enfrenta desafios significativos devido ao alto investimento de capital necessário para o desenvolvimento de instalações de captura, redes de transporte e infraestrutura de armazenamento de carbono a longo prazo. Esses projetos envolvem requisitos complexos de engenharia e sistemas avançados de processamento que aumentam substancialmente as despesas de instalação e operacional para empresas de energia

- Por exemplo, a ExxonMobil garantiu direitos de armazenamento de CO2 offshore em águas do estado do Texas para apoiar projetos de sequestro de carbono em larga escala que exigem amplo desenvolvimento de infraestrutura e investimento operacional de longo prazo. Tais projetos de CCS em larga escala exigem recursos financeiros significativos para construção de gasodutos, sistemas de compressão, tecnologias de monitoramento e gerenciamento de locais de armazenamento, aumentando os custos globais do projeto

- A implantação de tecnologias de captura de carbono envolve alto consumo de energia durante os processos de separação, compressão e transporte de CO2, o que pode impactar a eficiência operacional e aumentar os gastos de produção. Estes requisitos intensivos em energia criam pressões financeiras adicionais para as empresas que procuram implementar sistemas de redução de emissões em larga escala em instalações industriais

- Muitos operadores de petróleo e gás continuam a enfrentar desafios econômicos associados ao equilíbrio dos investimentos em redução de carbono, além de flutuar os preços da energia e retornos incertos do projeto. Os longos prazos de desenvolvimento e a rentabilidade imediata limitada dos projetos CCS restringem ainda mais a adoção mais ampla entre os pequenos e médios participantes da indústria

- A elevada carga de custos associada à implantação da captura de carbono continua a ser um grande desafio para a indústria. Essas restrições financeiras e operacionais estão influenciando a escalabilidade do projeto e criando pressão sobre fornecedores de tecnologia e empresas de energia para desenvolver soluções de captura de carbono mais eficientes em termos de custo e energia em operações globais de petróleo e gás

Captura de carbono para o escopo do mercado de petróleo e gás

O mercado é segmentado com base no tipo de serviço, tecnologia e aplicação.

- Por tipo de serviço

Com base no tipo de serviço, a captura de carbono para o mercado de petróleo e gás é segmentada em captura, transporte, armazenamento e utilização. O segmento de captura dominou o mercado com a maior quota de receita de mercado em 2025, impulsionado pelo aumento dos investimentos em tecnologias de redução de emissões em refinarias, usinas de processamento de gás natural e operações a montante de petróleo e gás. As empresas de petróleo e gás estão adotando cada vez mais sistemas de captura de carbono para cumprir as normas ambientais e alcançar metas de descarbonização, mantendo a eficiência operacional. As tecnologias de captura são amplamente implantadas devido ao seu papel crítico na separação de dióxido de carbono diretamente de fontes de emissão industriais antes da liberação atmosférica. O crescente desenvolvimento da infraestrutura de captura de carbono em larga escala e projetos de CCS apoiados pelo governo fortaleceram ainda mais a dominância do segmento de captura entre as principais economias produtoras de petróleo.

Prevê-se que o segmento de utilização testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pela expansão das aplicações de CO2 capturadas em processos de recuperação de petróleo, produção de combustível sintético e fabricação industrial. As empresas de energia estão cada vez mais explorando estratégias de utilização de carbono para gerar valor econômico adicional a partir de emissões capturadas, melhorando o desempenho de sustentabilidade. O crescente foco nas iniciativas de economia circular de carbono e na comercialização de produtos à base de carbono está acelerando a adoção de tecnologias de utilização. Além disso, espera-se que o aumento dos investimentos em pesquisa de conversão de carbono e crescentes parcerias industriais para projetos de reutilização de CO2 apoiem o rápido crescimento do segmento de utilização durante o período previsto.

- Por Tecnologia

Com base na tecnologia, a captura de carbono para o mercado de petróleo e gás é segmentada em pós-combustão, pré-combustão, oxi-combustível e captura direta de ar. O segmento de pré-combustão teve a maior quota de receita de mercado de 72,30% em 2025 impulsionada pela sua alta eficiência de captura de carbono e adoção extensiva na produção de hidrogênio, processamento de gás natural e instalações integradas de ciclo combinado de gaseificação dentro da indústria de petróleo e gás. A tecnologia de pré-combustão permite a remoção de dióxido de carbono antes do processo de combustão de combustível, resultando em menores custos de separação e melhor desempenho de captura em comparação com vários métodos convencionais. As empresas de petróleo e gás preferem cada vez mais esta tecnologia devido à sua adequação para operações industriais de grande escala e sua compatibilidade com projetos de produção de hidrogênio azul.

Espera-se que o segmento de captura direta de ar testemunhe o CAGR mais rápido de 2026 a 2033, impulsionado pelo aumento do foco global em tecnologias de emissão negativas e estratégias de carbono líquido a longo prazo. As tecnologias diretas de captura de ar estão ganhando tração devido à sua capacidade de remover dióxido de carbono diretamente da atmosfera, independentemente da localização da fonte de emissão. As principais empresas de petróleo e gás estão investindo em projetos DAC para compensar as emissões operacionais e fortalecer os compromissos de neutralidade de carbono. Os avanços tecnológicos que melhoram a eficiência de captura e o declínio dos custos operacionais estão apoiando a escalabilidade comercial. Além disso, espera-se que os crescentes incentivos governamentais e financiamentos para iniciativas de remoção de carbono atmosférico acelerem a expansão do segmento de captura direta de ar.

- Por Aplicação

Com base na aplicação, a captura de carbono para o mercado de petróleo e gás é segmentada em recuperação de petróleo, processamento de gás, refino e produção de hidrogênio azul. O segmento de recuperação de petróleo aprimorado dominou o mercado com a maior parte de receita de mercado em 2025, impulsionado pelo uso de longa data de dióxido de carbono capturado para melhorar a eficiência de extração de petróleo bruto de campos de petróleo maduros. Os produtores de petróleo utilizam amplamente técnicas de injeção de CO2 para aumentar a pressão do reservatório e maximizar a recuperação de hidrocarbonetos, apoiando simultaneamente os objetivos de armazenamento de carbono. Os benefícios econômicos associados ao aumento da produção de petróleo e otimização operacional continuam apoiando a adoção em larga escala de tecnologias de captura de carbono para aplicações EOR. A forte disponibilidade de infra-estruturas e a vasta experiência operacional nas principais regiões produtoras de petróleo reforçaram ainda mais o domínio do segmento.

Prevê-se que o segmento de produção de hidrogénio azul testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, alimentada pelo aumento da procura de hidrogénio de baixo carbono nos sectores industrial, de transporte e de geração de energia. Instalações de hidrogênio azul integram tecnologias de captura de carbono com processos de reforma de gás natural para reduzir significativamente as emissões de gases com efeito de estufa durante a produção de hidrogênio. Governos e empresas de energia estão cada vez mais investindo em projetos de infraestrutura de hidrogênio para apoiar estratégias de transição de energia limpa e objetivos de descarbonização industrial. O aumento do apoio político ao desenvolvimento da economia do hidrogénio e o aumento dos investimentos na produção de combustível neutro em carbono estão a acelerar a expansão do mercado. Além disso, espera-se que o aumento da colaboração entre empresas de petróleo e gás e fornecedores de tecnologia energética impulsione o rápido crescimento do segmento de produção de hidrogênio azul.

Captura de carbono para análise regional do mercado de petróleo e gás

- A América do Norte dominou a captura de carbono para o mercado de petróleo e gás com a maior parcela de receita de 37,39% em 2025, impulsionada pelo aumento dos investimentos em infraestrutura de captura de carbono, regulamentos rigorosos de redução de emissões e aumento da implantação de projetos de recuperação de petróleo em toda a região

- A região beneficia da forte presença de grandes produtores de petróleo e gás, infraestrutura avançada de oleodutos e iniciativas governamentais de apoio que promovem a captura, utilização e armazenamento de carbono para a descarbonização industrial

- Aumentar a adoção de tecnologias hipocarbónicas, aumentar os investimentos na produção de hidrogénio azul e expandir as parcerias entre empresas de energia e fornecedores de tecnologia apoiam ainda mais o crescimento do mercado na América do Norte, estabelecendo a região como um centro líder para projetos de gestão de carbono em larga escala

Captura de carbono dos EUA para o mercado de petróleo e gás

A captura de carbono dos EUA para o mercado de petróleo e gás capturou a maior participação de receita na América do Norte em 2025, alimentada por forte apoio federal para projetos de redução de carbono e aumento de investimentos no desenvolvimento de infraestrutura CCS. Empresas de petróleo e gás em todo o país estão implementando ativamente tecnologias de captura de carbono para reduzir as emissões operacionais e cumprir com os regulamentos ambientais. A implantação generalizada de projetos avançados de recuperação de petróleo utilizando dióxido de carbono capturado continua a apoiar a expansão do mercado. Além disso, crescentes investimentos em instalações de hidrogênio azul e tecnologias diretas de captura de ar estão contribuindo significativamente para o desenvolvimento da captura de carbono para a indústria de petróleo e gás nos EUA.

Europa Captura de carbono para o mercado de petróleo e gás

A Europa captura de carbono para o mercado de petróleo e gás é projetada para expandir em um CAGR substancial ao longo do período de previsão, impulsionado principalmente por metas agressivas de neutralidade climática e aumento da pressão regulatória para reduzir as emissões de carbono industrial. A região está a assistir a investimentos crescentes em instalações de armazenamento de carbono, redes transfronteiriças de transporte de CO2 e projectos de baixo teor de carbono. As empresas europeias de energia estão a integrar cada vez mais as tecnologias de captura de carbono nas operações de refinação e processamento de gás natural para apoiar os objectivos de sustentabilidade. A crescente ênfase na transição de energia limpa e na descarbonização industrial está promovendo a adoção generalizada de soluções de captura de carbono em toda a região.

Captura de carbono do Reino Unido para o mercado de petróleo e gás

A captura de carbono do Reino Unido para o mercado de petróleo e gás está prevista para crescer em um CAGR notável durante o período de previsão, impulsionado pelo aumento do financiamento do governo para clusters de captura de carbono e crescente foco em alcançar metas de emissão líquida-zero. O país está desenvolvendo ativamente projetos de armazenamento de carbono no mar do Norte para apoiar a descarbonização industrial e a produção de energia de baixo carbono. Os investimentos crescentes em instalações de produção de hidrogênio integradas com tecnologias de captura de carbono estão acelerando ainda mais a expansão do mercado. Além disso, espera-se que uma forte colaboração entre empresas de energia, instituições de pesquisa e agências governamentais continue apoiando o crescimento do mercado de captura de carbono no Reino Unido.

Alemanha Captura de carbono para o mercado de petróleo e gás

Espera-se que a captura de carbono da Alemanha para o mercado de petróleo e gás se expanda em um considerável CAGR durante o período de previsão, alimentado pelo aumento da adoção de tecnologias industriais de baixo carbono e forte compromisso com estratégias de redução de emissões. A infraestrutura industrial avançada da Alemanha e o crescente enfoque em sistemas de energia sustentáveis estão promovendo a implantação de tecnologias de captura de carbono em operações de refino e fabricação. O país também está assistindo a investimentos crescentes em projetos de economia de hidrogênio apoiados pela integração da captura de carbono. Além disso, a crescente colaboração entre empresas industriais e fornecedores de tecnologia de energia limpa está contribuindo para a expansão da captura de carbono para o mercado de petróleo e gás na Alemanha.

Captura de carbono Ásia-Pacífico para o mercado de petróleo e gás

A captura de carbono Ásia-Pacífico para o mercado de petróleo e gás está preparada para crescer no CAGR mais rápido durante o período de previsão de 2026 a 2033, impulsionado pela rápida industrialização, aumento da demanda de energia, e iniciativas governamentais crescentes de apoio às tecnologias de redução de carbono em países como China, Japão e Índia. A região está experimentando crescentes investimentos em modernização de refinarias, instalações de processamento de gás natural e desenvolvimento de infraestrutura de armazenamento de carbono. Expandir as operações de petróleo e gás e aumentar o foco na produção de combustível limpo estão acelerando a adoção de tecnologias de captura de carbono em toda Ásia-Pacífico. Além disso, prevê-se que os quadros políticos de apoio e o aumento dos investimentos estrangeiros em projectos de descarbonização reforcem o crescimento do mercado regional.

Japão Captura de carbono para o mercado de petróleo e gás

A captura de carbono do Japão para o mercado de petróleo e gás está ganhando impulso devido ao forte foco do país na neutralidade de carbono, capacidades industriais avançadas e crescentes investimentos em tecnologias de baixo carbono. O Japão está explorando ativamente a integração da captura de carbono nos setores de produção de hidrogênio e fabricação industrial para reduzir as emissões de gases de efeito estufa. A crescente implantação de iniciativas de reciclagem de carbono e projetos de armazenamento de carbono offshore está apoiando a expansão do mercado. Além disso, parcerias crescentes entre empresas de energia e desenvolvedores de tecnologia estão contribuindo para o avanço de projetos de captura de carbono em todo o país.

Captura de carbono da China para o mercado de petróleo e gás

A captura de carbono da China para o mercado de petróleo e gás representou a maior participação de receita de mercado na Ásia-Pacífico em 2025, atribuída à rápida expansão industrial, aumento do consumo de energia e forte apoio do governo para iniciativas de redução de carbono. A China está cada vez mais investindo em projetos de captura e armazenamento de carbono em larga escala em usinas, refinarias e instalações de processamento de gás natural. O foco crescente do país na produção de hidrogênio azul e na descarbonização industrial está acelerando a adoção de tecnologia. Além disso, a presença de grandes empresas estatais de energia e os crescentes investimentos em infraestrutura de gestão de carbono são fatores fundamentais para impulsionar o mercado na China.

Captura de carbono para o mercado de petróleo e gás

A captura de carbono para a indústria de petróleo e gás é liderada principalmente por empresas bem estabelecidas, incluindo:

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Chevron Corporation (EUA)

- Sulzer Ltd (Suíça)

- Shell plc (U.K.)

- Soluções Aker (Noruega)

- Halliburton Company (EUA)

- TotalEnergias SE (França)

- Linde plc (Irlanda)

- SLB (EUA)

- Siemens Energy AG (Alemanha)

- Equinor ASA (Noruega)

- Fluor Corporation (EUA)

- NRG Energy, Inc. (EUA)

- Dakota Gasification Company (EUA)

- Produtos aéreos (EUA)

- ExxonMobil Corporation (EUA)

- General Electric Company (EUA)

Mais recentes desenvolvimentos na captura global de carbono para o mercado de petróleo e gás

- Em março de 2025, Equinor, Shell e TotalEnergies anunciaram um investimento de US$ 714 milhões para expandir o projeto Northern Lights CCS, visando aumentar a capacidade anual de armazenamento de CO2 de 1,5 milhões de toneladas para mais de 5 milhões de toneladas em 2028. Esta expansão deverá reforçar significativamente as infra-estruturas europeias de transporte e armazenamento de carbono, acelerando a adopção em larga escala de tecnologias de captura de carbono nas operações industriais e de petróleo e gás. Prevê-se igualmente que o projecto aumente a escalabilidade comercial dos serviços CCS e incentive investimentos adicionais em redes transfronteiriças de gestão do carbono

- Em fevereiro de 2025, Carbfix hf. anunciou o lançamento de uma nova usina de captura de carbono na Islândia com capacidade para capturar aproximadamente 3.000 toneladas de carbono anualmente. Espera-se que o desenvolvimento melhore a comercialização de tecnologias permanentes de mineralização de carbono e suporte a crescente demanda por soluções de armazenamento de carbono a longo prazo dentro da indústria energética global. O projeto reforça ainda mais a confiança do mercado em tecnologias escaláveis de remoção de carbono e promove a adoção mais ampla de sistemas CCS avançados em setores industriais

- Em janeiro de 2025, a Occidental Petroleum anunciou o progresso em seu desenvolvimento em larga escala de instalações de captura direta de ar no Texas com o objetivo de apoiar iniciativas de produção de óleo de baixo carbono e descarbonização industrial. Espera-se que o projeto acelere a implantação de tecnologias diretas de captura de ar no setor de petróleo e gás, apoiando objetivos de neutralidade de carbono através do CO2 atmosférico Prevê-se também que a expansão da infra-estrutura do CAD crie novas oportunidades comerciais para a geração de crédito de carbono e reforce os investimentos a longo prazo em tecnologias de emissões negativas nos mercados mundiais de energia

- Em outubro de 2024, a ExxonMobil assegurou uma oferta de direitos de armazenamento de CO2 offshore dentro de águas do estado do Texas nos EUA, cobrindo aproximadamente 271.000 hectares. Espera-se que esse desenvolvimento fortaleça as capacidades de armazenamento de carbono a longo prazo da empresa e acelere o estabelecimento de grandes centros CCS ao longo da Costa do Golfo dos EUA. Prevê-se igualmente que o projecto apoie objectivos regionais de redução das emissões, promovendo simultaneamente a expansão das infra-estruturas para a gestão industrial do carbono e as actividades de sequestro offshore

- Em outubro de 2024, o governo do Reino Unido alocou mais de US$ 27 bilhões em tecnologias de captura e armazenamento de carbono durante um período de 25 anos para apoiar projetos regionais de desenvolvimento de clusters CCS. Prevê-se que este investimento acelere os esforços de descarbonização industrial reduzindo significativamente as emissões de CO2 das indústrias transformadoras e de resíduos em todo o país. Espera-se também que a iniciativa de financiamento encoraje a adoção mais ampla de tecnologias de captura de carbono, reforce a participação do setor privado e melhore as oportunidades de comercialização a longo prazo no mercado de carbono para o mercado de petróleo e gás

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.