Global Carbon Nanotubes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.17 Billion

USD

3.94 Billion

2024

2032

USD

1.17 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.17 Billion | |

| USD 3.94 Billion | |

| % | |

|

Segmentação do mercado global de nanotubos de carbono (CNT), por método (deposição química de vapor, deposição química de vapor catalítica (CCVD), reação de monóxido de carbono de alta pressão e outros), tipo (parede única, parede múltipla e outros), tecnologia (descarga de arco, ablação a laser, CVD, CVD catalítico, monóxido de carbono de alta pressão, CoMoCAT, catalisador flutuante e outros), aplicação (compósitos de polímeros estruturais, compósitos de polímeros condutores, adesivos condutores, plásticos retardantes de fogo, compósitos de matriz metálica, eletrodos de bateria de íons de lítio e outros), usuário final (aeroespacial e defesa, produtos químicos e polímeros, eletrônicos e semicondutores, materiais avançados, baterias e capacitores, médicos, energia e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de nanotubos de carbono (CNT)

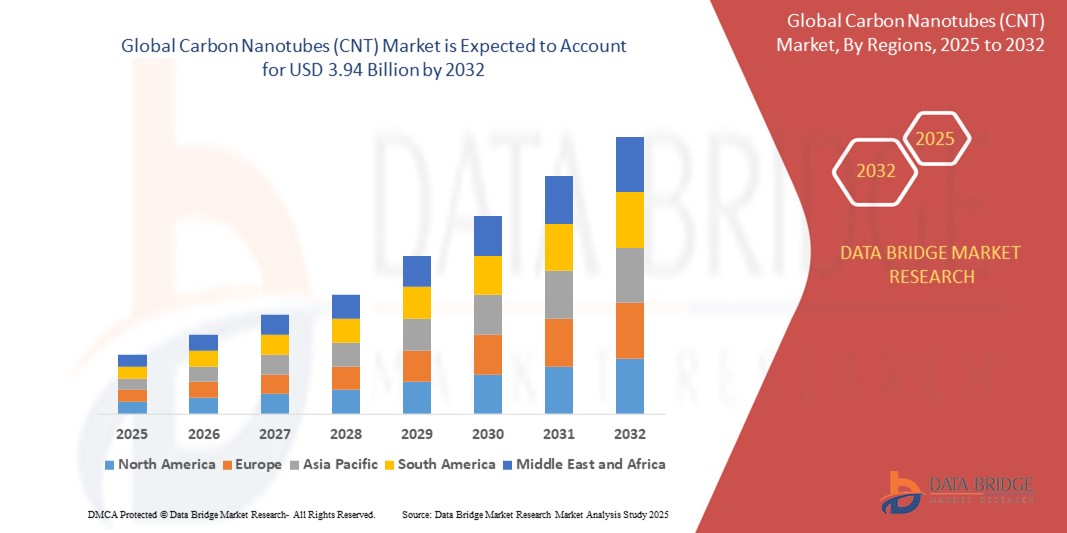

- O tamanho do mercado global de nanotubos de carbono (CNT) foi avaliado em US$ 1,17 bilhão em 2024 e deve atingir US$ 3,94 bilhões até 2032 , com um CAGR de 16,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de CNTs em eletrônicos, armazenamento de energia e materiais compostos devido à sua resistência excepcional, condutividade elétrica e propriedades térmicas.

- A crescente demanda das indústrias automotiva e aeroespacial por materiais leves e de alto desempenho está acelerando o uso de nanotubos de carbono em componentes estruturais e compósitos condutores

Análise de Mercado de Nanotubos de Carbono (CNT)

- O mercado de nanotubos de carbono está experimentando um crescimento constante devido ao aumento de aplicações em eletrônicos, compósitos e tecnologias de armazenamento de energia

- Os fabricantes estão investindo em técnicas de produção escaláveis para atender à demanda, garantindo qualidade e desempenho consistentes

- A América do Norte dominou o mercado de nanotubos de carbono com a maior participação na receita de 36,7% em 2024, impulsionada por investimentos robustos em materiais avançados e pela presença de grandes empresas aeroespaciais e de defesa

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de nanotubos de carbono (CNT), impulsionada pela rápida industrialização, pela crescente demanda por materiais avançados em eletrônica, automotiva e armazenamento de energia, e pelo aumento dos investimentos em nanotecnologia.

- O segmento de Deposição Química de Vapor (CVD) obteve a maior participação na receita em 2024, devido à sua capacidade de produzir nanotubos de carbono de alta qualidade com comprimento, diâmetro e alinhamento controláveis. Este método é amplamente utilizado em ambientes de pesquisa e industriais devido à sua relação custo-benefício e escalabilidade.

Escopo do Relatório e Segmentação do Mercado de Nanotubos de Carbono (CNT)

|

Atributos |

Principais insights de mercado sobre nanotubos de carbono (CNT) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de nanotubos de carbono (CNT)

“Aumento da adoção de nanotubos de carbono em aplicações de armazenamento de energia”

- Integração crescente de CNTs em baterias de íons de lítio e supercapacitores devido à sua condutividade elétrica superior e propriedades estruturais, melhorando o desempenho geral de armazenamento de energia

- Aumenta a eficiência da bateria, melhorando a densidade energética, a estabilidade térmica e o ciclo de vida, tornando os nanotubos de carbono essenciais para sistemas de baterias de última geração. Por exemplo, a LG Chem vem desenvolvendo ânodos à base de nanotubos de carbono para melhorar a produção e a vida útil das baterias.

- Crucial para veículos elétricos (VEs) e eletrônicos portáteis, onde carregamento rápido, maior duração da bateria e designs compactos são métricas de desempenho essenciais

- Os fabricantes de supercapacitores adotam cada vez mais CNTs para permitir carga e descarga rápidas, vitais para aplicações como sistemas de energia híbridos e frenagem regenerativa

- O impulso global para energia limpa e mobilidade elétrica está acelerando a demanda por soluções avançadas baseadas em CNT em armazenamento de energia, alinhando-se com as metas de neutralidade de carbono e os avanços da rede inteligente

Dinâmica do mercado de nanotubos de carbono (CNT)

Motorista

“Expansão do uso de nanotubos de carbono em eletrônicos e armazenamento de energia”

- Os nanotubos de carbono (NTCs) possuem alta resistência à tração, excelente condutividade elétrica e estabilidade térmica superior, tornando-os essenciais em eletrônicos de alto desempenho e sistemas de armazenamento de energia.

- Os CNTs estão cada vez mais integrados em transistores, displays de emissão de campo e filmes condutores, apoiando a miniaturização de dispositivos eletrônicos, ao mesmo tempo que aumentam a eficiência e reduzem a perda de energia.

- Sua estrutura única facilita a transmissão de sinal mais rápida e o menor consumo de energia em aplicações de semicondutores, atendendo às necessidades de desempenho da eletrônica de última geração.

- Os CNTs melhoram as baterias de íons de lítio, supercapacitores e células de combustível, aumentando a densidade de energia, a velocidade de carregamento e o ciclo de vida

- Por exemplo, a LG Chem investiu na tecnologia CNT para desenvolver materiais avançados de baterias para veículos elétricos (VEs)

- Com a mudança global em direção à sustentabilidade e à rápida adoção de veículos elétricos, os CNTs estão se tornando essenciais para o desenvolvimento de soluções energéticas leves, duráveis e eficientes para o futuro.

Restrição/Desafio

“Altos custos de produção e barreiras técnicas”

- A fabricação de nanotubos de carbono (NTCs) requer métodos avançados e caros, como deposição química de vapor (CVD), ablação a laser e descarga de arco, tornando a produção em massa economicamente desafiadora.

- A produção de CNTs com qualidade uniforme, especialmente na diferenciação entre estruturas de parede simples e de parede múltipla, envolve um controle complexo sobre o processo de síntese, aumentando os custos operacionais.

- A dispersão adequada de CNTs em matrizes como polímeros ou compósitos sem aglomeração continua sendo um grande obstáculo, afetando sua funcionalidade e limitando seu desempenho em aplicações de uso final.

- Preocupações toxicológicas durante a produção e o descarte de CNT, como riscos de inalação e efeitos desconhecidos a longo prazo, levantam desafios regulatórios e de segurança. Por exemplo, alguns estudos relacionaram a inalação de CNT à inflamação pulmonar em ambientes laboratoriais.

- Devido a essas limitações, as aplicações de CNT são em grande parte confinadas a nichos e usos baseados em pesquisa, onde as demandas de desempenho superam o custo, impedindo sua adoção industrial mais ampla.

Escopo de mercado de nanotubos de carbono (CNT)

O mercado de nanotubos de carbono (NTC) é segmentado em cinco categorias notáveis com base no método, tipo, tecnologia, aplicação e usuário final.

• Por Método

Com base no método, o mercado de nanotubos de carbono (NTC) é segmentado em Deposição Química de Vapor (CVD), Deposição Química de Vapor Catalítica (CCVD), Reação de Monóxido de Carbono de Alta Pressão e outros. O segmento de Deposição Química de Vapor (CVD) deteve a maior participação na receita em 2024, devido à sua capacidade de produzir NTCs de alta qualidade com comprimento, diâmetro e alinhamento controláveis. Este método é amplamente utilizado em pesquisas e em ambientes industriais devido à sua relação custo-benefício e escalabilidade.

Espera-se que o método de Reação de Monóxido de Carbono de Alta Pressão apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua capacidade de produzir nanotubos de carbono de parede única (SWCNTs) de alta pureza. Este método é particularmente popular em aplicações de eletrônica avançada e nanotecnologia que exigem qualidade consistente e uniforme dos nanotubos.

• Por tipo

Com base no tipo, o mercado de nanotubos de carbono (NTC) é segmentado em: parede simples, parede múltipla e outros. O segmento de nanotubos de carbono de parede múltipla (MWCNTs) dominou o mercado em 2024, com a maior participação na receita, devido à sua resistência mecânica, custo-benefício e ampla utilização em compósitos poliméricos e aplicações estruturais. Os MWCNTs são preferidos para aplicações em escala industrial devido à sua facilidade de síntese e condutividade térmica.

Espera-se que o segmento de Nanotubos de Carbono de Parede Única (SWCNTs) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por suas propriedades elétricas superiores e pela crescente demanda em eletrônicos de alto desempenho, sensores e aplicações médicas. Sua estrutura única permite maior condutividade e flexibilidade em nanodispositivos.

• Por Tecnologia

Com base na tecnologia, o mercado de nanotubos de carbono (CNT) é segmentado em Descarga de Arco, Ablação a Laser, CVD, CVD Catalítico, Monóxido de Carbono de Alta Pressão, CoMoCAT, Catalisador Flutuante e outros. O segmento de CVD liderou o mercado em 2024 devido à sua versatilidade na produção de SWCNTs e MWCNTs com dimensões e alinhamento controlados, possibilitando a produção em larga escala.

Espera-se que o método do Catalisador Flutuante apresente a maior taxa de crescimento entre 2025 e 2032, pois oferece produção contínua de nanotubos de carbono (CNTs) de alta qualidade. Essa técnica está ganhando força no cenário industrial devido à sua escalabilidade e menores custos operacionais, tornando-a adequada para aplicações automotivas e eletrônicas.

• Por aplicação

Com base na aplicação, o mercado de nanotubos de carbono (NTC) é segmentado em compósitos poliméricos estruturais, compósitos poliméricos condutores, adesivos condutores, plásticos retardantes de fogo, compósitos de matriz metálica, eletrodos para baterias de íons de lítio e outros. O segmento de eletrodos para baterias de íons de lítio deteve a maior participação na receita em 2024, impulsionado pela crescente adoção de NTCs para aprimorar o desempenho das baterias, incluindo maior condutividade, densidade energética e ciclos de carga-descarga.

Espera-se que o segmento de Compósitos Poliméricos Condutores apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por blindagem EMI, eletrônicos flexíveis e embalagens antiestáticas. Os nanotubos de carbono (NTCs) são amplamente utilizados neste segmento devido à sua leveza e desempenho elétrico superior.

• Por Usuário Final

Com base no usuário final, o mercado de nanotubos de carbono (NTC) é segmentado em Aeroespacial e Defesa, Produtos Químicos e Polímeros, Eletrônicos e Semicondutores, Materiais Avançados, Baterias e Capacitores, Medicina, Energia e Outros. O segmento de Eletrônicos e Semicondutores liderou o mercado em 2024, devido à excepcional condutividade elétrica e térmica dos NTC, tornando-os ideais para transistores, sensores e displays flexíveis.

Espera-se que o segmento médico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por inovações em sistemas de administração de medicamentos baseados em nanotubos de carbono (CNT), biossensores e engenharia de tecidos. Sua biocompatibilidade e capacidade de interação em nível molecular oferecem potencial transformador em diagnósticos e aplicações terapêuticas.

Análise regional do mercado de nanotubos de carbono (CNT)

- A América do Norte dominou o mercado de nanotubos de carbono com a maior participação na receita de 36,7% em 2024, impulsionada por investimentos robustos em materiais avançados e pela presença de grandes empresas aeroespaciais e de defesa

- A região se beneficia de uma infraestrutura de P&D madura, que apoia a inovação em compósitos e eletrônicos à base de CNT. A crescente demanda por materiais leves e de alta resistência nos setores automotivo e de defesa também está impulsionando a adoção de CNT.

- Além disso, a colaboração entre instituições de pesquisa e fabricantes de nanomateriais está acelerando as aplicações comerciais de CNT

Visão do mercado de nanotubos de carbono (CNT) dos EUA

O mercado de nanotubos de carbono dos EUA representou mais de 79% da participação norte-americana em 2024, impulsionado pelo aumento do uso em eletrônicos, baterias e compósitos poliméricos. O forte financiamento governamental para pesquisa em nanotecnologia e uma base industrial bem estabelecida apoiam os esforços de inovação e expansão. Casos de uso notáveis incluem eletrodos de baterias de íons de lítio e polímeros condutores, particularmente em veículos elétricos e eletrônicos de última geração. Além disso, parcerias entre startups americanas e empresas globais estão acelerando a comercialização de nanotubos de carbono em setores emergentes.

Visão do mercado europeu de nanotubos de carbono (CNT)

Espera-se que o mercado europeu de nanotubos de carbono apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo crescimento das aplicações em energias renováveis, eletrônica e embalagens sustentáveis. As regulamentações da UE que promovem materiais leves e recicláveis estão incentivando a incorporação de nanotubos de carbono (NTC) em compósitos e polímeros condutores. Países como Alemanha e França estão testemunhando um aumento na atividade de P&D, particularmente em armazenamento de energia verde e nanomedicina. Colaborações intersetoriais e financiamento público também estão fortalecendo a implantação de NTC em diversos setores.

Visão do mercado de nanotubos de carbono (CNT) do Reino Unido

Espera-se que o mercado de nanotubos de carbono do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento do investimento em nanotecnologia e ciência dos materiais. A demanda por nanotubos de carbono (NTCs) para armazenamento de energia, eletrônica e revestimentos avançados está aumentando, especialmente nas indústrias aeroespacial e de pesquisa. Centros de inovação apoiados pelo governo e a crescente atividade de startups em grafeno e nanomateriais de carbono estão impulsionando ainda mais a expansão do mercado. O foco em tecnologias verdes e aplicações de baixo carbono está impulsionando a adoção de NTCs em todos os processos industriais.

Visão do mercado de nanotubos de carbono (CNT) da Alemanha

Espera-se que o mercado alemão de nanotubos de carbono apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo ecossistema de manufatura avançada do país e pela ênfase em inovações sustentáveis. As indústrias alemãs estão integrando nanotubos de carbono em componentes automotivos, revestimentos e dispositivos eletrônicos devido às suas propriedades mecânicas e elétricas superiores. Investimentos contínuos em P&D e o apoio governamental a materiais de alto desempenho estão ajudando a Alemanha a se posicionar como líder na adoção de nanotubos de carbono na Europa, especialmente em eletrificação automotiva e robótica avançada.

Visão do mercado de nanotubos de carbono (CNT) da Ásia-Pacífico

A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela expansão da industrialização e pela crescente demanda por materiais leves e duráveis nos setores de eletrônicos, automotivo e energia. Países como China, Japão e Coreia do Sul são importantes polos de fabricação de produtos à base de nanotubos de carbono (CNT). Iniciativas governamentais de apoio à pesquisa em nanotecnologia, juntamente com capacidades de produção em larga escala e síntese de CNT com boa relação custo-benefício, estão fortalecendo a presença global da região no mercado.

Visão do mercado de nanotubos de carbono (CNT) do Japão

Espera-se que o mercado japonês de nanotubos de carbono apresente a maior taxa de crescimento entre 2025 e 2032, devido à forte demanda por eletrônicos, semicondutores e tecnologias de baterias. O papel de liderança do país em inovação tecnológica, particularmente em veículos elétricos e computação de alto desempenho, impulsiona o uso de nanotubos de carbono (NTC) em filmes condutores e aplicações de gerenciamento térmico. Empresas japonesas também são pioneiras em técnicas de síntese de nanotubos de carbono (NTC) compactos e de alta pureza, que aprimoram a qualidade e a consistência do desempenho. Espera-se que o envelhecimento da população do país e as iniciativas de energia limpa impulsionem a adoção de NTC em aplicações médicas e de armazenamento de energia.

Visão do mercado de nanotubos de carbono (CNT) da China

A China foi responsável pela maior fatia de mercado de nanotubos de carbono (CNT) na Ásia-Pacífico em 2024, impulsionada pela alta capacidade de produção, forte demanda interna e apoio governamental aos nanomateriais. Os CNTs são amplamente utilizados em eletrônicos flexíveis, baterias de veículos elétricos e manufatura inteligente em todo o país. Grandes investimentos em infraestrutura 5G e no desenvolvimento de redes inteligentes estão criando novas oportunidades de crescimento para componentes baseados em CNTs. Além disso, os fabricantes locais estão aprimorando os padrões de qualidade para competir globalmente, reforçando o papel da China como consumidora e fornecedora de CNTs.

Participação de mercado de nanotubos de carbono (CNT)

A indústria de nanotubos de carbono (NTC) é liderada principalmente por empresas bem estabelecidas, incluindo:

- LG Chem (Coreia do Sul)

- Cabot Corporation (EUA)

- SHOWA DENKO KK (Japão)

- Dupont (EUA)

- Solvay (Bélgica)

- DAIKIN INDUSTRIES, Ltd., (Japão)

- Carbon Solutions, Inc. (EUA)

- OCSiAl (Luxemburgo)

- SABIC (Arábia Saudita)

- Nanoshel LLC (EUA)

- Thomas Swan & Co. Ltd. (Reino Unido)

- Nanothinx SA (Grécia)

- XinNano Materials, Inc. (China)

- Continental Carbon Company. (EUA)

- KUMHO PETROQUÍMICA (Coreia do Sul)

- Raymor Industries Inc. (Canadá)

- CHASM (EUA)

Últimos desenvolvimentos no mercado global de nanotubos de carbono (CNT)

- Em maio de 2023, a LG Chem anunciou o início da construção de sua quarta planta de nanotubos de carbono (NTC) em seu Complexo Daesan, localizado a 80 quilômetros a sudoeste de Seul. Com entrada em operação prevista para 2025, a planta de NTC 4 da LG Chem dobrará a capacidade anual de produção de NTC da empresa para 6.100 toneladas. Antes desse desenvolvimento, a planta de NTC 3 da LG Chem em Yeosu, com capacidade de 1.200 toneladas, havia entrado em operação plena. Essa adição permitiu à LG Chem garantir uma capacidade total de produção de 2.900 toneladas por ano, além das 1.700 toneladas existentes.

- Em março de 2021, a Cabot Corporation revelou sua mais recente inovação em nanotubos de carbono (NTCs) de alto desempenho com o lançamento da série ENERMAX™ 6. Esta nova série apresenta uma alta relação de aspecto, tornando-se o produto de NTC de parede múltipla mais condutivo da linha Cabot. A série ENERMAX™ 6 de NTCs foi projetada para melhorar significativamente o desempenho da bateria, permitindo maior densidade de energia em cargas mais baixas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT)

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS COBERTOS

2.5 ÂMBITO GEOGRÁFICO

2,6 ANOS CONSIDERADOS PARA O ESTUDO

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 GRADE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.13 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.14 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

2.15 FONTES SECUNDÁRIAS

2.16 MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT): RESUMO DA PESQUISA

2.17 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 ANÁLISE DE CONSUMO DE PRODUÇÃO

5.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 AVANÇO TECNOLÓGICO DOS FABRICANTES

5.5 AS CINCO FORÇAS DE PORTER

5.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.7 ANÁLISE PESTEL

5.8 COBERTURA REGULAMENTAR

5.8.1 CÓDIGOS DE PRODUTOS

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURANÇA

5.8.3.1. MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.8.3.2. TRANSPORTE E PRECAUÇÕES

5.8.3.3. IDENTIFICAÇÃO HARAD

6 ANÁLISE DE PREÇOS

7 ANÁLISE DA CADEIA DE SUPRIMENTOS

7.1 VISÃO GERAL

7.2 CENÁRIO DE CUSTOS LOGÍSTICOS

7.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

8 CENÁRIO DE MUDANÇAS CLIMÁTICAS

8.1 PREOCUPAÇÕES AMBIENTAIS

8.2 RESPOSTA DA INDÚSTRIA

8.3 PAPEL DO GOVERNO

8.4 RECOMENDAÇÕES DO ANALISTA

9 MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT), POR TIPO, 2022-2031, (US$ MILHÕES) (QUILO TONELADAS)

9.1 VISÃO GERAL

9.2 NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

9.3 NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

10 MERCADOS GLOBAIS DE NANOTUBOS DE CARBONO (CNT), POR FORMA, 2022-2031, (US$ MILHÕES)

10.1 VISÃO GERAL

10.2 PÓ

10.3 MASTER-BATCH

10.4 OUTROS

11 MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT), POR TECNOLOGIA, 2022-2031, (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 DESCARGA DE ARCO

11.3 ABLAÇÃO A LASER

11.4 CVD (DEPOSIÇÃO DE VAPOR QUÍMICO)

11.5 CVD CATALÍTICO

11.6 MONÓXIDO DE CARBONO DE ALTA PRESSÃO

11.7 COMOCAT

11.8 CATALISADOR FLUTUANTE

11.9 OUTROS

12 MERCADOS GLOBAIS DE NANOTUBOS DE CARBONO (CNT), POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 ELETRÔNICA E SEMICONDUTORES

12.2.1 ELETRÔNICA E SEMICONDUTORES, POR APLICAÇÃO

12.2.1.1. CIRCUITOS INTEGRADOS

12.2.1.2. EXIBIÇÃO FLEXÍVEL

12.2.1.3. SUPERCONDUTORES

12.2.1.4. TRANSISTORES

12.2.1.5. SENSORES INDUSTRIAIS

12.2.1.6. OUTROS

12.2.2 ELETRÔNICA E SEMICONDUTORES, POR TIPO DE NANOTUBOS

12.2.2.1. NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

12.2.2.2. NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

12.3 ENERGIA E ARMAZENAMENTO

12.3.1 ENERGIA E ARMAZENAMENTO, POR APLICAÇÃO

12.3.1.1. BATERIAS DE ÍON-LÍTIO

12.3.1.2. CÉLULAS DE COMBUSTÍVEL

12.3.1.3. CÉLULAS SOLARES FOTOVOLTAICAS

12.3.1.4. ARMAZENAMENTO DE HIDROGÊNIO

12.3.1.5. SUPERCAPACITORES ELETROQUÍMICOS

12.3.1.6. PROPELENTES

12.3.1.7. OUTROS

12.3.2 ENERGIA E ARMAZENAMENTO, POR TIPO DE NANOTUBOS

12.3.2.1. NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

12.3.2.2. NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

12.4 COMPÓSITOS ESTRUTURAIS

12.4.1 COMPÓSITOS ESTRUTURAIS, POR APLICAÇÃO

12.4.1.1. DEFESA

12.4.1.2. ARTIGOS ESPORTIVOS

12.4.1.3. PÁS DE TURBINAS EÓLICAS

12.4.1.4. VEÍCULOS LEVES / AUTOMOTIVOS

12.4.1.5. CONSTRUÇÃO E INFRAESTRUTURA

12.4.1.6. AEROESPACIAL

12.4.1.7. OUTROS

12.4.2 COMPÓSITOS ESTRUTURAIS, POR TIPO DE NANOTUBOS

12.4.3 NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

12.4.4 NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

12.5 MATERIAIS QUÍMICOS E POLÍMEROS

12.5.1 MATERIAIS QUÍMICOS E POLÍMEROS, POR APLICAÇÃO

12.5.1.1. REVESTIMENTOS, ADESIVOS E SELANTES

12.5.1.2. FILTRAÇÃO DE ÁGUA

12.5.1.3. CATALISADORES

12.5.1.4. OUTROS

12.5.2 MATERIAIS QUÍMICOS E POLÍMEROS, POR TIPO DE NANOTUBOS

12.5.2.1. NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

12.5.2.2. NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

12.6 MÉDICO

12.6.1 MÉDICO, POR APLICAÇÃO

12.6.1.1. ENTREGA DE MEDICAMENTOS

12.6.1.2. TRATAMENTO DO CÂNCER

12.6.1.3. PROTEÔMICA

12.6.1.4. OUTROS

12.6.2 MÉDICO, POR TIPO DE NANOTUBOS

12.6.2.1. NANOTUBOS DE CARBONO DE PAREDE ÚNICA (SWCNT)

12.6.2.2. NANOTUBOS DE CARBONO DE PAREDES MÚLTIPLAS (MWCNT)

12.7 OUTROS

13 MERCADOS GLOBAIS DE NANOTUBOS DE CARBONO (CNT), POR GEOGRAFIA, 2022-2031, (US$ MILHÕES) (QUILO TONELADAS)

MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT) (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANHA

13.2.2 Reino Unido

13.2.3 ITÁLIA

13.2.4 FRANÇA

13.2.5 ESPANHA

13.2.6 RÚSSIA

13.2.7 SUÍÇA

13.2.8 TURQUIA

13.2.9 BÉLGICA

13.2.10 HOLANDA

13.2.11 RESTO DA EUROPA

13.3 ÁSIA-PACÍFICO

13.3.1 JAPÃO

13.3.2 CHINA

13.3.3 COREIA DO SUL

13.3.4 ÍNDIA

13.3.5 SINGAPURA

13.3.6 TAILÂNDIA

13.3.7 INDONÉSIA

13.3.8 MALÁSIA

13.3.9 FILIPINAS

13.3.10 AUSTRÁLIA E NOVA ZELÂNDIA

13.3.11 RESTO DA ÁSIA-PACÍFICO

13.4 AMÉRICA DO SUL

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DA AMÉRICA DO SUL

13.5 ORIENTE MÉDIO E ÁFRICA

13.5.1 ÁFRICA DO SUL

13.5.2 EGITO

13.5.3 ARÁBIA SAUDITA

13.5.4 EMIRADOS ÁRABES UNIDOS

13.5.5 ISRAEL

13.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14 MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT), CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15 ANÁLISE DE PESQUISA DE MERCADO SWOT E DATA BRIDGE

16 MERCADO GLOBAL DE NANOTUBOS DE CARBONO (CNT) - PERFIS DE EMPRESAS

16.1 LG QUÍMICA

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 PRESENÇA GEOGRÁFICA

16.1.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.1.5 PORTFÓLIO DE PRODUTOS

16.1.6 ATUALIZAÇÕES RECENTES

16.2 CABOT CORPORATION

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 PRESENÇA GEOGRÁFICA

16.2.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.2.5 PORTFÓLIO DE PRODUTOS

16.2.6 ATUALIZAÇÕES RECENTES

16.3 ARKEMA

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 PRESENÇA GEOGRÁFICA

16.3.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.3.5 PORTFÓLIO DE PRODUTOS

16.3.6 ATUALIZAÇÕES RECENTES

16.4 JIANGSU CNANO TECNOLOGIA CO., LTDA.

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 PRESENÇA GEOGRÁFICA

16.4.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.4.5 PORTFÓLIO DE PRODUTOS

16.4.6 ATUALIZAÇÕES RECENTES

16.5 CHENGDU PRODUTOS QUÍMICOS ORGÂNICOS CO. LTD. (TIMESNANO)

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 PRESENÇA GEOGRÁFICA

16.5.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.5.5 PORTFÓLIO DE PRODUTOS

16.5.6 ATUALIZAÇÕES RECENTES

16.6 NANOCYL SA

16.6.1 RESUMO DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PRESENÇA GEOGRÁFICA

16.6.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.6.5 PORTFÓLIO DE PRODUTOS

16.6.6 ATUALIZAÇÕES RECENTES

16.7 CORPORAÇÃO SUMITOMO

16.7.1 RESUMO DA EMPRESA

16.7.2 ANÁLISE DE RECEITA

16.7.3 PRESENÇA GEOGRÁFICA

16.7.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.7.5 PORTFÓLIO DE PRODUTOS

16.7.6 ATUALIZAÇÕES RECENTES

16.8 TUBOS BARATOS, INC

16.8.1 RESUMO DA EMPRESA

16.8.2 ANÁLISE DE RECEITA

16.8.3 PRESENÇA GEOGRÁFICA

16.8.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.8.5 PORTFÓLIO DE PRODUTOS

16.8.6 ATUALIZAÇÕES RECENTES

16.9 SOLUÇÕES DE CARBONO, INC

16.9.1 RESUMO DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PRESENÇA GEOGRÁFICA

16.9.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.9.5 PORTFÓLIO DE PRODUTOS

16.9.6 ATUALIZAÇÕES RECENTES

16.1 OCSIAL

16.10.1 RESUMO DA EMPRESA

16.10.2 ANÁLISE DE RECEITA

16.10.3 PRESENÇA GEOGRÁFICA

16.10.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.10.5 PORTFÓLIO DE PRODUTOS

16.10.6 ATUALIZAÇÕES RECENTES

16.11 INDÚSTRIAS KLEAN INC

16.11.1 RESUMO DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 PRESENÇA GEOGRÁFICA

16.11.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.11.5 PORTFÓLIO DE PRODUTOS

16.11.6 ATUALIZAÇÕES RECENTES

16.12 RAYMOR INDUSTRIES

16.12.1 RESUMO DA EMPRESA

16.12.2 ANÁLISE DE RECEITA

16.12.3 PRESENÇA GEOGRÁFICA

16.12.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.12.5 PORTFÓLIO DE PRODUTOS

16.12.6 ATUALIZAÇÕES RECENTES

16.13 NANOLAB INC

16.13.1 RESUMO DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PRESENÇA GEOGRÁFICA

16.13.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.13.5 PORTFÓLIO DE PRODUTOS

16.13.6 ATUALIZAÇÕES RECENTES

16.14 NANOSHEL LLC

16.14.1 RESUMO DA EMPRESA

16.14.2 ANÁLISE DE RECEITA

16.14.3 PRESENÇA GEOGRÁFICA

16.14.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.14.5 PORTFÓLIO DE PRODUTOS

16.14.6 ATUALIZAÇÕES RECENTES

16.15 NANO-C

16.15.1 RESUMO DA EMPRESA

16.15.2 ANÁLISE DE RECEITA

16.15.3 PRESENÇA GEOGRÁFICA

16.15.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.15.5 PORTFÓLIO DE PRODUTOS

16.15.6 ATUALIZAÇÕES RECENTES

16.16 ABISMO

16.16.1 RESUMO DA EMPRESA

16.16.2 ANÁLISE DE RECEITA

16.16.3 PRESENÇA GEOGRÁFICA

16.16.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.16.5 PORTFÓLIO DE PRODUTOS

16.16.6 ATUALIZAÇÕES RECENTES

16.17 XINNANO MATERIAL, INC. (SHANGHAI DANFAN NETWORK CIÊNCIA E TECNOLOGIA CO., LTDA.)

16.17.1 RESUMO DA EMPRESA

16.17.2 ANÁLISE DE RECEITA

16.17.3 PRESENÇA GEOGRÁFICA

16.17.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.17.5 PORTFÓLIO DE PRODUTOS

16.17.6 ATUALIZAÇÕES RECENTES

16.18 MERCK KGAA

16.18.1 RESUMO DA EMPRESA

16.18.2 ANÁLISE DE RECEITA

16.18.3 PRESENÇA GEOGRÁFICA

16.18.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.18.5 PORTFÓLIO DE PRODUTOS

16.18.6 ATUALIZAÇÕES RECENTES

16.19 NANOINTEGRIS INC

16.19.1 RESUMO DA EMPRESA

16.19.2 ANÁLISE DE RECEITA

16.19.3 PRESENÇA GEOGRÁFICA

16.19.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.19.5 PORTFÓLIO DE PRODUTOS

16.19.6 ATUALIZAÇÕES RECENTES

16.2 NOPO NANOTECNOLOGIAS

16.20.1 RESUMO DA EMPRESA

16.20.2 ANÁLISE DE RECEITA

16.20.3 PRESENÇA GEOGRÁFICA

16.20.4 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

16.20.5 PORTFÓLIO DE PRODUTOS

16.20.6 ATUALIZAÇÕES RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

17 RELATÓRIOS RELACIONADOS

18 QUESTIONÁRIO

19 CONCLUSÃO

20 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.