Global Carbon Steel Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

Mercado global de aço carbono, por tipo (aço de baixo carbono, aço de médio carbono, aço de alto carbono e aço de ultra-alto carbono), usuário final (construção naval, construção, automotivo, petróleo e gás, energia e outros), produto (aço carbono, aço de liga e aço inoxidável), formato (aço longo, aço tabular e aço plano), tratamento (laminado a frio, laminado a quente, galvanizado e recozido), processo (forno básico de oxigênio e forno a arco elétrico), aplicação (ferramentas, tubos, ferragens de construção e estruturais) - Tendências do setor e previsão até 2032.

Tamanho do mercado de aço carbono

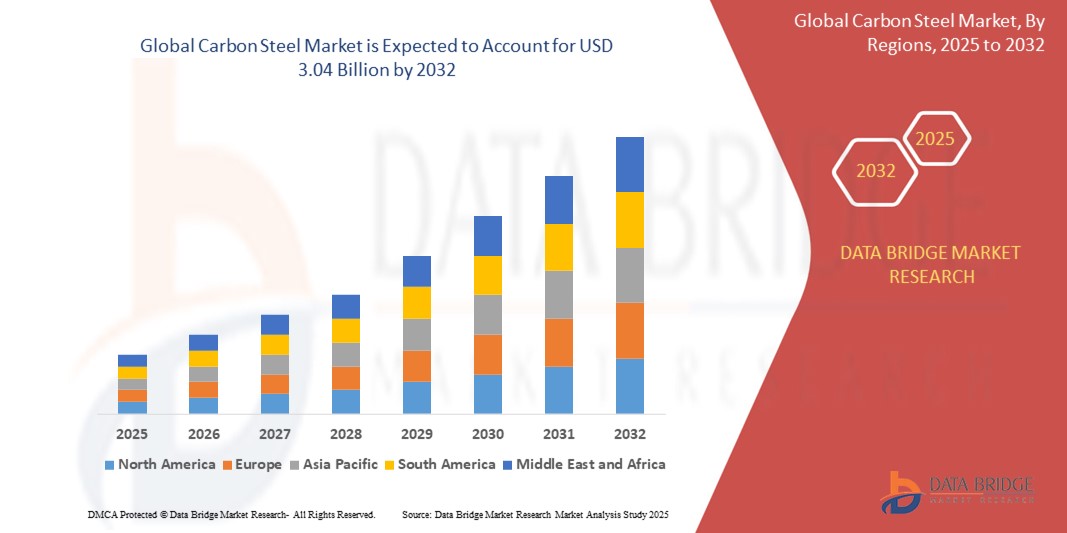

- O tamanho do mercado global de aço carbono foi avaliado em US$ 2,19 bilhões em 2024 e deve atingir US$ 3,04 bilhões até 2032 , com um CAGR de 4,2% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente demanda dos setores de construção, automotivo e energia, juntamente com os avanços nas tecnologias de produção de aço e no desenvolvimento de infraestrutura globalmente

- A crescente urbanização, a industrialização e a necessidade de materiais duráveis e econômicos nas economias emergentes estão impulsionando ainda mais a adoção do aço carbono, estabelecendo-o como um material essencial em vários setores.

Análise de Mercado de Aço Carbono

- O aço carbono, conhecido por sua resistência, versatilidade e preço acessível, é um material fundamental em indústrias como construção civil, automotiva, naval e petróleo e gás, devido à sua ampla gama de aplicações e adaptabilidade a vários tratamentos e formatos.

- A crescente demanda por aço carbono é alimentada pelo rápido desenvolvimento de infraestrutura, pelo aumento da produção automotiva e pela expansão do setor de energia, especialmente em oleodutos e gasodutos e projetos de energia renovável.

- A Ásia-Pacífico dominou o mercado de aço carbono com a maior participação na receita de 45,8% em 2024, impulsionada pelo forte crescimento industrial, projetos de construção em larga escala e pela presença de grandes produtores de aço em países como China, Índia e Japão.

- Espera-se que a América do Norte seja a região de crescimento mais rápido durante o período previsto, impulsionada pelo aumento dos investimentos em modernização de infraestrutura, inovação automotiva e avanços no setor de energia, especialmente nos EUA e Canadá.

- O segmento de aço de baixo carbono deteve a maior participação de mercado na receita de 48,5% em 2024, impulsionado por seu amplo uso na construção, automotivo e manufatura devido à sua acessibilidade, versatilidade e facilidade de fabricação

Escopo do Relatório e Segmentação do Mercado de Aço Carbono

|

Atributos |

Principais insights do mercado de aço carbono |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de aço carbono

“Aumento da integração de tecnologias avançadas de fabricação e automação”

- O mercado global de aço carbono está vivenciando uma tendência notável em direção à integração de tecnologias avançadas de fabricação, como automação, IoT e soluções da Indústria 4.0

- Essas tecnologias permitem maior precisão na produção de aço, melhor controle de qualidade e processos de fabricação otimizados, resultando em maior eficiência e redução de desperdícios.

- Sistemas de fabricação inteligentes com tecnologia IoT permitem o monitoramento em tempo real dos parâmetros de produção, garantindo qualidade consistente em diferentes tipos de aço carbono

- Por exemplo, as empresas estão adotando laminadores automatizados e sistemas de garantia de qualidade baseados em IA para produzir produtos de aço planos, longos e tabulares de alta qualidade, adaptados a aplicações específicas, como ferragens de construção ou componentes estruturais.

- Esta tendência está aumentando o apelo dos produtos de aço carbono para usuários finais em indústrias como construção, automotiva e naval, onde precisão e confiabilidade são essenciais

- Análises avançadas também estão sendo usadas para prever o desempenho do material sob vários tratamentos, permitindo que os fabricantes atendam aos rigorosos padrões da indústria

Dinâmica do Mercado de Aço Carbono

Motorista

“Crescente demanda por desenvolvimento de infraestrutura e aplicações industriais”

- A crescente demanda global por desenvolvimento de infraestrutura, especialmente em economias emergentes, é um importante impulsionador do mercado de aço carbono

- O aço carbono, especialmente o aço de baixo e médio carbono, é amplamente utilizado na construção de componentes estruturais, tubos e tubulações devido à sua resistência, durabilidade e custo-benefício.

- A crescente dependência da indústria automotiva em aço de alto carbono para componentes leves e de alta resistência para melhorar a eficiência de combustível e atender aos padrões de emissão impulsiona ainda mais o crescimento do mercado

- As iniciativas governamentais, especialmente na região da Ásia-Pacífico, para projetos de infraestrutura em larga escala, como pontes, ferrovias e desenvolvimento urbano, estão aumentando a demanda por produtos de aço longo e plano.

- A expansão do setor de petróleo e gás, especialmente na América do Norte, está impulsionando o uso de aço tabular para oleodutos e outras aplicações críticas

- Avanços nos processos de produção, como o forno básico de oxigênio e o forno elétrico a arco, estão permitindo que os fabricantes atendam à crescente demanda por produtos de aço carbono de alta qualidade em diversas aplicações

Restrição/Desafio

“Altos custos de produção e preocupações ambientais”

- O investimento de capital significativo necessário para instalações de produção avançadas, como fornos básicos de oxigênio ou fornos de arco elétrico, representa uma barreira à entrada para fabricantes menores, especialmente em mercados em desenvolvimento

- A integração de tratamentos avançados (por exemplo, galvanização ou recozimento) e a conformidade com as regulamentações ambientais aumentam os custos de produção, impactando a acessibilidade para alguns usuários finais

- As preocupações ambientais relacionadas às emissões de carbono e aos processos de produção de aço com alto consumo de energia representam um grande desafio. A indústria enfrenta pressão para adotar práticas sustentáveis, como a reciclagem do aço ou o uso de fontes de energia mais limpas, cuja implementação pode ser dispendiosa.

- Regulamentações ambientais rigorosas em regiões como a América do Norte e a Europa em relação às emissões e à gestão de resíduos aumentam a complexidade das operações de fabricação, especialmente para a produção de aço de alto e ultra-alto carbono

- Esses fatores podem limitar a expansão do mercado, especialmente em regiões com alta sensibilidade aos custos ou onde a conscientização ambiental é uma preocupação significativa.

Escopo do mercado de aço carbono

O mercado é segmentado com base no tipo, usuário final, produto, formato, tratamento, processo e aplicação.

- Por tipo

Com base no tipo, o mercado global de aço carbono é segmentado em aço de baixo carbono, aço de médio carbono, aço de alto carbono e aço de ultra-alto carbono. O segmento de aço de baixo carbono deteve a maior participação de mercado, com 48,5% da receita em 2024, impulsionado por seu amplo uso na construção civil, no setor automotivo e na indústria, devido à sua acessibilidade, versatilidade e facilidade de fabricação. Sua alta ductilidade e soldabilidade o tornam ideal para aplicações estruturais.

Espera-se que o segmento de aço de alto carbono apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por materiais duráveis e de alta resistência em ferramentas, componentes automotivos e máquinas industriais. Os avanços nas tecnologias de tratamento térmico estão impulsionando ainda mais sua adoção.

- Por usuário final

Com base no usuário final, o mercado global de aço carbono é segmentado em construção naval, construção civil, automotivo, petróleo e gás, energia e outros. O segmento de construção civil dominou o mercado, com uma participação de receita de 40,2% em 2024, devido ao amplo uso do aço carbono em projetos de infraestrutura, edifícios residenciais e estruturas comerciais, especialmente na região da Ásia-Pacífico.

Espera-se que o segmento automotivo experimente a taxa de crescimento mais rápida de 16,8% entre 2025 e 2032, impulsionado pela crescente demanda por aço carbono leve e de alta resistência na fabricação de veículos para melhorar a eficiência de combustível e atender aos rigorosos padrões de emissão.

- Por produto

Com base no produto, o mercado global de aço carbono é segmentado em aço carbono, aço-liga e aço inoxidável. O segmento de aço carbono deteve a maior participação de mercado, com 55,7% da receita em 2024, devido à sua relação custo-benefício e ampla aplicação em setores como construção, automotivo e petróleo e gás.

O segmento de aço-liga deverá crescer na taxa mais rápida de 2025 a 2032, impulsionado por suas propriedades mecânicas aprimoradas, como maior resistência e resistência à corrosão, tornando-o adequado para aplicações exigentes nos setores de energia e industrial.

- Por Forma

Com base no formato, o mercado global de aço carbono é segmentado em aços longos, aços tabulares e aços planos. O segmento de aços planos representou a maior fatia de mercado, com 50,3% da receita em 2024, impulsionado por seu amplo uso em painéis de carrocerias automotivas, eletrodomésticos e materiais de construção, devido à sua versatilidade e facilidade de processamento.

Espera-se que o segmento de aço longo testemunhe um crescimento significativo entre 2025 e 2032, impulsionado pela crescente demanda por vergalhões, vigas e vergalhões no desenvolvimento de infraestrutura, especialmente em economias emergentes.

- Por tratamento

Com base no tratamento, o mercado global de aço carbono é segmentado em laminado a frio, laminado a quente, galvanizado e recozido. O segmento de laminados a quente dominou, com uma participação de receita de 45,6% em 2024, devido à sua relação custo-benefício e adequação para aplicações estruturais na construção civil e indústrias pesadas.

Espera-se que o segmento galvanizado experimente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por aço resistente à corrosão em projetos automotivos, de construção e infraestrutura, especialmente em regiões propensas a condições ambientais adversas.

- Por Processo

Com base no processo, o mercado global de aço carbono é segmentado em fornos básicos a oxigênio (BOF) e fornos elétricos a arco (EAF). O segmento de fornos básicos a oxigênio deteve a maior participação de mercado, com 60,8% da receita em 2024, devido à sua alta eficiência de produção e capacidade de produzir grandes volumes de aço carbono para aplicações industriais.

Espera-se que o segmento de fornos elétricos a arco cresça a um ritmo robusto de 2025 a 2032, impulsionado por suas vantagens de sustentabilidade, como o uso de sucata reciclada, e pela crescente adoção na América do Norte e na Europa devido às regulamentações ambientais.

- Por aplicação

Com base na aplicação, o mercado global de aço carbono é segmentado em ferramentas, tubos, ferragens para construção e estruturas. O segmento estrutural representou a maior fatia da receita de mercado, com 42,7% em 2024, impulsionado pelo amplo uso de aço carbono em vigas, colunas e outros componentes estruturais em projetos de construção e infraestrutura.

O segmento de tubos e canos deverá testemunhar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda na indústria de petróleo e gás por oleodutos e na construção de sistemas de encanamento e HVAC, particularmente na região da Ásia-Pacífico.

Análise regional do mercado de aço carbono

- A Ásia-Pacífico dominou o mercado de aço carbono com a maior participação na receita de 45,8% em 2024, impulsionada pelo forte crescimento industrial, projetos de construção em larga escala e pela presença de grandes produtores de aço em países como China, Índia e Japão.

- Consumidores e indústrias priorizam o aço carbono por sua resistência, durabilidade e custo-benefício, especialmente em aplicações que exigem integridade estrutural e resistência à corrosão.

- O crescimento é apoiado por avanços nas tecnologias de produção de aço, como fornos elétricos a arco e fornos básicos de oxigênio, juntamente com a crescente adoção em projetos industriais e de infraestrutura.

Visão do mercado de aço carbono dos EUA

Espera-se que o mercado de aço carbono dos EUA testemunhe um crescimento significativo, impulsionado pela forte demanda dos setores de construção, automotivo e energia. A tendência de modernização da infraestrutura e o aumento das regulamentações que promovem materiais sustentáveis impulsionam a expansão do mercado. O uso crescente de aço de alta resistência e baixo carbono na fabricação automotiva e em aplicações de reposição impulsiona ainda mais o crescimento do mercado.

Visão do mercado de aço carbono na Europa

O mercado europeu de aço carbono apresenta crescimento constante, apoiado pela ênfase regulatória em construção sustentável e fabricação com eficiência energética. As indústrias buscam o aço carbono por sua versatilidade em aplicações como ferragens para construção e componentes estruturais. O crescimento é notável tanto em novos projetos de infraestrutura quanto em retrofit industrial, com países como Alemanha e França apresentando demanda significativa devido a preocupações ambientais e avanços industriais.

Visão geral do mercado de aço carbono do Reino Unido

O mercado de aço carbono do Reino Unido está experimentando um crescimento notável, impulsionado pela demanda por materiais duráveis em aplicações de construção e automotivas. O foco crescente no desenvolvimento de infraestrutura e a conscientização crescente sobre os benefícios do aço de baixo carbono incentivam a adoção. A evolução das regulamentações que promovem a eficiência energética e a reciclabilidade dos materiais influencia as escolhas do consumidor, equilibrando desempenho e conformidade.

Visão do mercado de aço carbono na Alemanha

A Alemanha está testemunhando um crescimento significativo no mercado de aço carbono, atribuído ao seu avançado setor de manufatura e à alta ênfase do consumidor em materiais duráveis e com eficiência energética. As indústrias alemãs preferem aço carbono de alta qualidade, como variantes de médio e alto teor de carbono, para aplicações automotivas e de construção. A integração de tratamentos avançados de aço, como galvanização e recozimento, em produtos premium sustenta o crescimento sustentado do mercado.

Visão do mercado de aço carbono da Ásia-Pacífico

A região Ásia-Pacífico domina o mercado global de aço carbono, impulsionada pela expansão da produção industrial e pelo aumento dos investimentos em infraestrutura em países como China, Índia e Japão. A crescente demanda por aço de baixo e alto carbono nos setores de construção civil, automotivo e naval impulsiona o crescimento do mercado. Iniciativas governamentais que promovem a fabricação sustentável e a eficiência energética incentivam ainda mais o uso de produtos avançados de aço carbono.

Visão do mercado de aço carbono do Japão

O mercado de aço carbono do Japão está apresentando um crescimento robusto devido à forte preferência do consumidor por produtos de aço de alta qualidade e tecnologicamente avançados que aumentam a integridade estrutural e a durabilidade. A presença de grandes indústrias automotiva e naval acelera a penetração no mercado. O crescente interesse por soluções de aço personalizadas para infraestrutura e aplicações industriais também contribui para o crescimento.

Visão do mercado de aço carbono da China

A China detém a maior fatia do mercado de aço carbono da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento da produção industrial e pela crescente demanda por materiais duráveis e de baixo custo. Os crescentes setores de construção e automotivo do país, juntamente com o foco na manufatura sustentável, apoiam a adoção de produtos avançados de aço carbono. A forte capacidade de fabricação nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação de mercado do aço carbono

A indústria do aço carbono é liderada principalmente por empresas bem estabelecidas, incluindo:

- NACHI-FUJIKOSHI CORP. (Japão)

- Daido Steel Co., Ltd. (Japão)

- voestalpine High Performance Metals GmbH (Áustria)

- Sandvik AB (Suécia)

- Kennametal Inc. (EUA)

- Hudson Tool Steel (EUA)

- ERASTEEL (França)

- ArcelorMittal (Luxemburgo)

- Shandong Baosteel Industry Co., Ltd. (China)

- POSCO (Coreia do Sul)

- NIPPON STEEL CORPORATION (Japão)

- JFE Steel Corporation (Japão)

- Tata Steel (Índia)

- United States Steel Corporation (EUA)

- Angang Steel Company Limited (China)

- Gerdau S/A (Brasil)

- Maanshan Iron & Steel Company Limited (China)

Quais são os desenvolvimentos recentes no mercado global de aço carbono?

- Em maio de 2025, a EMSTEEL, uma das maiores fabricantes de aço e materiais de construção dos Emirados Árabes Unidos, apresentou seu primeiro Quadro Financeiro Verde para acelerar sua transição para uma economia de baixo carbono. O quadro permite que a EMSTEEL e suas subsidiárias emitam instrumentos financeiros verdes – como títulos, empréstimos e notas promissórias – para financiar projetos qualificados na produção de aço e cimento de baixo carbono, instalações de energia renovável e tecnologias de eficiência energética. Desenvolvida em conformidade com os padrões globais de financiamento verde, a iniciativa recebeu forte aprovação da Moody's Ratings, com um Índice de Qualidade de Sustentabilidade SQS2. Ela reflete a estratégia ESG mais ampla da EMSTEEL e seu compromisso de atingir emissões líquidas zero até 2050.

- Em maio de 2025, a Cleveland-Cliffs Inc. anunciou a conclusão bem-sucedida de um teste de injeção de hidrogênio em seu alto-forno Middletown Works, estabelecendo um marco histórico como o primeiro uso de gás hidrogênio como agente redutor de ferro em um alto-forno nas Américas. Durante o teste, o hidrogênio foi injetado em todas as 20 ventaneiras do alto-forno nº 3, substituindo parte do coque tradicional e reduzindo significativamente as emissões de CO₂, liberando vapor d'água. Este avanço demonstra o compromisso da Cleveland-Cliffs com a descarbonização da produção de aço, mantendo a qualidade do produto e a eficiência operacional.

- Em janeiro de 2025, a JFE Steel Corporation anunciou que começaria a fornecer seu aço verde JGreeX™ para a JFE Shoji Pipe & Fitting Corporation (JKK) — marcando a primeira vez que um distribuidor de aço japonês oferece JGreeX™ no setor de tubos de aço. Este marco permite remessas em pequenos lotes e entregas mais rápidas, expandindo o acesso a soluções de aço sustentáveis nos mercados de construção e infraestrutura. A JFE Steel utiliza uma abordagem de balanço de massa para alocar reduções de emissões a produtos JGreeX™ específicos, apoiando os esforços para descarbonizar as cadeias de suprimentos e reduzir as emissões de gases de efeito estufa ao longo do ciclo de vida de edifícios e sistemas industriais.

- Em janeiro de 2025, a Volvo Construction Equipment (Volvo CE) começou a utilizar aço de baixa emissão de carbono na produção em série de todos os seus caminhões articulados fabricados em Braås, na Suécia. Este marco representa um passo significativo na descarbonização da fabricação de máquinas pesadas, já que o aço representa mais de 50% da pegada de carbono total das máquinas. Ao integrar aço reciclado de baixa emissão em seu processo de produção, a Volvo CE visa reduzir as emissões do ciclo de vida e apoiar sua meta mais ampla de atingir emissões líquidas zero de gases de efeito estufa até 2040. A mudança também reflete uma crescente mudança da indústria em direção a materiais sustentáveis e práticas de fabricação circular.

- Em outubro de 2024, o JSW Group e o POSCO Group of Korea assinaram um Memorando de Entendimento (MoU) histórico para o desenvolvimento conjunto de uma siderúrgica integrada na Índia, com capacidade inicial de 5 milhões de toneladas por ano. Esta colaboração estratégica visa fortalecer a infraestrutura de produção de aço da Índia, ao mesmo tempo em que explora sinergias em materiais para baterias — especialmente para veículos elétricos — e energia renovável. A parceria combina a robusta capacidade de fabricação e execução de projetos do JSW com a expertise tecnológica da POSCO, estabelecendo as bases para o crescimento industrial sustentável e a inovação em diversos setores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.