Global Cataracts Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentação do mercado global de catarata, por tipo (catarata nuclear, catarata cortical, catarata subcapsular posterior, catarata congênita e outras), diagnóstico (teste de acuidade visual, exame de lâmpada de fenda, exame de retina e outros), tratamento (cirurgia), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia on-line e farmácia de varejo) - tendências do setor e previsão até 2032

Tamanho do mercado de cataratas

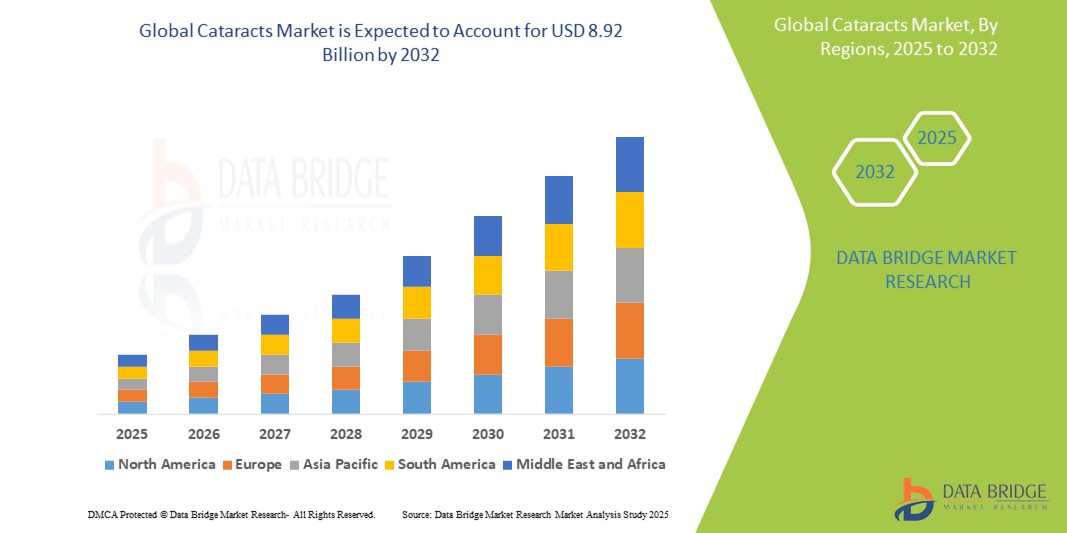

- O tamanho do mercado global de cataratas foi avaliado em US$ 5,59 bilhões em 2024 e deve atingir US$ 8,92 bilhões até 2032 , com um CAGR de 6,0% durante o período previsto.

- A prevalência crescente de cataratas entre os idosos é um fator importante, especialmente em países com demografia geriátrica em expansão, como Japão, Alemanha e EUA.

- Além disso, inovações como a cirurgia de catarata assistida por laser de femtossegundo (FLACS) e lentes intraoculares (LIOs) premium estão transformando os resultados dos pacientes e impulsionando a demanda

Análise de Mercado de Cataratas

- As cirurgias de catarata estão se tornando cada vez mais essenciais nos cuidados oftalmológicos modernos devido à sua capacidade comprovada de restaurar a visão, melhorar a qualidade de vida e reduzir o risco de quedas e complicações relacionadas, especialmente em idosos.

- A crescente demanda por tratamento de catarata é impulsionada por uma combinação de fatores, incluindo a crescente incidência de distúrbios oculares relacionados à idade, avanços tecnológicos em lentes intraoculares (LIOs) e melhor acesso a cuidados cirúrgicos em regiões desenvolvidas e em desenvolvimento.

- A América do Norte dominou o mercado de catarata, com a maior participação na receita, de 39,15% em 2024, graças à infraestrutura de saúde avançada da região , à adoção precoce de tecnologias cirúrgicas de catarata de ponta e às políticas de reembolso favoráveis . Os EUA, em particular, continuam a testemunhar altos volumes cirúrgicos , impulsionados pela maior conscientização, pelo crescimento da população idosa e pela disponibilidade de lentes intraoculares (LIOs) premium.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 9,2% no mercado de catarata durante o período previsto, devido à crescente urbanização, ao aumento dos gastos com saúde, à expansão do acesso a cuidados oftalmológicos e às iniciativas apoiadas pelo governo para eliminar a cegueira evitável.

- O segmento cirúrgico dominou o mercado de cataratas com uma participação de mercado de 38,5% em 2024, devido ao seu status como a principal e mais eficaz opção de tratamento para cataratas

Escopo do relatório e segmentação do mercado de cataratas

|

Atributos |

Principais insights do mercado de cataratas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de cataratas

“Resultados aprimorados por meio de IA , robótica e atendimento personalizado”

- Uma tendência crescente no mercado global de catarata é a integração de inteligência artificial (IA) e robótica no diagnóstico de catarata, planejamento cirúrgico e cuidados pós-operatórios. Essas tecnologias estão aprimorando a precisão, a eficiência e os resultados específicos para cada paciente.

- Por exemplo, as LIOs Vivity e PanOptix da Alcon fazem parte de uma nova onda de lentes premium que oferecem maior profundidade de foco, apoiadas pela personalização orientada por IA na seleção de lentes com base no estilo de vida do paciente e nos requisitos de visão.

- Cirurgias de catarata assistidas por robôs, impulsionadas por plataformas como o Catalys Precision Laser System (Johnson & Johnson Vision) e o LenSx (Alcon) , estão ganhando força em mercados desenvolvidos. Esses sistemas utilizam imagens em tempo real e precisão a laser para aprimorar os resultados cirúrgicos.

- Plataformas de diagnóstico com tecnologia de IA, como as oferecidas pela Topcon e Zeiss , podem analisar exames de retina para detectar cataratas em estágio inicial e outras condições oculares, facilitando o diagnóstico e a intervenção precoces.

- Além disso, a tendência para centros cirúrgicos ambulatoriais e ambulatoriais (ASCs) , equipados com imagens avançadas, lasers de femtossegundo e integração de IA, está revolucionando a forma como as cirurgias de catarata são realizadas, minimizando os tempos de internação hospitalar e reduzindo os custos de saúde.

- Esta mudança em direção ao tratamento personalizado da catarata , apoiada por dados em tempo real, diagnósticos digitais e precisão robótica, está a remodelar as expectativas dos pacientes e os padrões oftalmológicos a nível mundial.

Dinâmica do mercado de cataratas

Motorista

“Aumento da carga global de deficiência visual e avanços na cirurgia de catarata”

- O crescente impacto global da deficiência visual devido à catarata relacionada à idade é um dos principais impulsionadores do mercado. Segundo a Organização Mundial da Saúde (OMS) , a catarata continua sendo a principal causa de cegueira em todo o mundo, afetando mais de 65 milhões de pessoas.

- Com o envelhecimento populacional em regiões como América do Norte, Europa e Ásia-Pacífico , a demanda por tratamento eficaz e rápido para catarata está aumentando. Por exemplo, o Programa Nacional de Controle da Cegueira (NPCB) da Índia está ampliando as cirurgias de catarata gratuitas para reduzir a cegueira evitável.

- Empresas importantes como Alcon , Johnson & Johnson Vision e Bausch + Lomb estão lançando LIOs de última geração que não apenas restauram a visão, mas também reduzem a dependência de óculos, impulsionando o segmento de LIOs premium.

- A mudança da cirurgia extracapsular tradicional para a facoemulsificação e a cirurgia de catarata assistida por laser de femtossegundo (FLACS) aumentou a precisão cirúrgica, minimizou o tempo de cicatrização e reduziu as complicações

- Além disso, a expansão da cirurgia de catarata em mercados emergentes — por meio de unidades oftalmológicas móveis, parcerias público-privadas e teleoftalmologia — está liberando um grande potencial de crescimento, especialmente na América Latina e na África Subsaariana.

Restrição/Desafio

“Alto custo dos procedimentos avançados de catarata e acesso limitado em áreas rurais”

- Embora a cirurgia de catarata seja amplamente reconhecida como econômica, o alto custo inicial de LIOs premium e equipamentos cirúrgicos avançados representa uma barreira à adoção, especialmente em países de baixa e média renda

- O acesso continua sendo um grande desafio em regiões rurais e carentes , onde a falta de oftalmologistas qualificados e de infraestrutura resulta em atrasos nos tratamentos. Por exemplo, apesar de a Índia realizar mais de 6 milhões de cirurgias de catarata anualmente , as áreas rurais ainda enfrentam longos tempos de espera e problemas de acessibilidade.

- Procedimentos avançados como FLACS e implantes de LIO tórica/multifocal muitas vezes não são cobertos por seguros públicos padrão ou esquemas governamentais, limitando seu alcance a pacientes de alta renda ou ambientes de atendimento privado

- Empresas líderes como Zeiss e Rayner estão se concentrando em reduzir os preços de lentes premium e expandir plataformas cirúrgicas para cidades de nível 2 e 3 em todo o mundo para resolver esse desequilíbrio

- Outro desafio é o cuidado e acompanhamento pós-operatório , que pode não ser acessível para pacientes idosos ou de baixa renda, impactando os resultados a longo prazo, apesar das cirurgias bem-sucedidas.

Escopo do mercado de cataratas

O mercado é segmentado com base no tipo, diagnóstico, tratamento, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de catarata é segmentado em catarata nuclear, catarata cortical, catarata subcapsular posterior, catarata congênita e outras. O segmento de catarata nuclear dominou em 2024, representando 38,4% do mercado, impulsionado por sua alta prevalência na população idosa e pela frequência de intervenções cirúrgicas associadas.

Espera-se que o segmento de catarata subcapsular posterior testemunhe a taxa de crescimento mais rápida de 21,7% entre 2025 e 2032, devido à sua rápida progressão e ao aumento do diagnóstico entre pacientes diabéticos e usuários de esteroides.

- Por Diagnóstico

Com base no diagnóstico, o mercado de catarata é segmentado em testes de acuidade visual, exames com lâmpada de fenda, exames de retina e outros. O exame com lâmpada de fenda deteve a maior fatia de mercado em 2024, impulsionado pelo seu papel fundamental na detecção e avaliação da catarata em estágios iniciais e avançados.

Espera-se que o segmento de exames de retina testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelos avanços tecnológicos em imagens de retina e seu uso crescente na detecção de condições oculares coexistentes que podem influenciar o planejamento cirúrgico.

- Por tratamento

Com base no tratamento, o mercado de catarata é segmentado em cirurgia. O segmento cirúrgico deteve a maior participação de mercado, com 38,5% de receita em 2024, permanecendo como o único tratamento eficaz e definitivo para catarata. A ampla adoção de técnicas cirúrgicas avançadas, como facoemulsificação e cirurgia assistida por laser de femtosegundo, continua impulsionando o domínio e o potencial de crescimento deste segmento.

- Por usuários finais

Com base nos usuários finais, o mercado de catarata é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento hospitalar foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pela disponibilidade de oftalmologistas qualificados, infraestrutura cirúrgica avançada e alto fluxo de pacientes para cirurgias de catarata.

Espera-se que o segmento de clínicas especializadas testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelo foco em procedimentos ambulatoriais de catarata, tempos de espera mais curtos e atendimento personalizado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de catarata é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pela aquisição direta de medicamentos pós-cirúrgicos e tratamentos de acompanhamento.

Espera-se que o segmento de farmácias hospitalares testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente digitalização no acesso à saúde e pela crescente demanda por entrega de medicamentos oftálmicos em domicílio.

Análise regional do mercado de cataratas

- A América do Norte dominou o mercado de catarata com a maior participação de receita de 39,15% em 2024, impulsionada por uma alta prevalência de catarata relacionada à idade e amplo acesso a procedimentos cirúrgicos avançados, como facoemulsificação e cirurgia de catarata assistida por laser de femtosegundo.

- Políticas de reembolso favoráveis, conscientização crescente sobre saúde ocular e a presença de importantes empresas que oferecem lentes intraoculares (LIOs) inovadoras continuam a dar suporte ao forte crescimento do mercado.

- Além disso, o aumento da população geriátrica e os altos gastos com saúde na região estão acelerando a demanda por diagnóstico oportuno e tratamento cirúrgico de cataratas.

Visão do mercado de cataratas dos EUA

O mercado de catarata dos EUA capturou a maior fatia da receita, de 80,5%, em 2024, na América do Norte, devido ao aumento da incidência de casos de catarata entre a população idosa e à rápida adoção de LIOs premium. Os avanços contínuos em tecnologias cirúrgicas minimamente invasivas e a forte presença de centros oftalmológicos especializados em tratamento de catarata são os principais impulsionadores do crescimento. Além disso, a crescente demanda por cirurgias ambulatoriais de catarata e a crescente aceitação de procedimentos eletivos de substituição de lentes contribuem ainda mais para a expansão do mercado.

Visão geral do mercado de cataratas na Europa

O mercado europeu de catarata deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pela crescente demanda por melhores resultados visuais e pelas crescentes iniciativas governamentais para programas de rastreamento de catarata. O envelhecimento demográfico, particularmente em países como Alemanha, França e Itália, e a disponibilidade de sistemas de saúde pública que oferecem tratamento cirúrgico subsidiado estão aumentando a penetração no mercado. Além disso, a migração para implantes de lentes premium está ganhando força em ambientes de saúde privados.

Visão geral do mercado de cataratas do Reino Unido

Prevê-se que o mercado de catarata do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento do financiamento do NHS para cirurgias de catarata e pela crescente conscientização sobre o diagnóstico precoce. A expansão de clínicas oftalmológicas privadas, a adoção de cirurgias de catarata assistidas a laser e a crescente demanda por LIOs monofocais e multifocais também estão impulsionando o crescimento. O mercado se beneficia dos esforços para reduzir o tempo de espera cirúrgica por meio de unidades cirúrgicas móveis e vias de diagnóstico baseadas na comunidade.

Visão do mercado de cataratas na Alemanha

Espera-se que o mercado de catarata na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado por uma forte infraestrutura de saúde e pela adoção precoce de tecnologias avançadas em cuidados oftalmológicos. A alta conscientização sobre os sintomas da catarata e a disponibilidade de cirurgiões oftalmológicos qualificados aumentaram a procura por tratamentos cirúrgicos. Além disso, o uso crescente de lentes tóricas e de correção da presbiopia está melhorando a satisfação dos pacientes e reforçando as tendências de mercado em ambientes públicos e privados.

Visão do mercado de cataratas da Ásia-Pacífico

O mercado de catarata na Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,2%, durante o período previsto de 2025 a 2032, impulsionado pelo rápido envelhecimento populacional, pela expansão do acesso à saúde e pelas iniciativas governamentais de prevenção da cegueira. Países como Índia e China estão ampliando programas de extensão em cirurgia de catarata e parcerias público-privadas para reduzir a deficiência visual relacionada à catarata. A crescente acessibilidade de consumíveis cirúrgicos e LIOs também está aumentando o volume cirúrgico em áreas rurais e urbanas.

Visão geral do mercado de cataratas no Japão

O mercado de catarata no Japão está ganhando força devido à grande população idosa do país e à alta incidência de perda de visão induzida por catarata. O mercado se beneficia do diagnóstico precoce, de sistemas de reembolso bem estabelecidos e da inovação tecnológica em cirurgia oftalmológica. A demanda por LIOs personalizáveis também está aumentando, especialmente entre pacientes que buscam correção refrativa. A crescente preferência dos pacientes por cirurgias em regime ambulatorial e protocolos de recuperação aprimorados está impulsionando ainda mais o crescimento do mercado.

Visão do mercado de cataratas na China

O mercado chinês de catarata foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, apoiado por fortes programas governamentais, como o Projeto Nacional de Eliminação da Catarata. A rápida urbanização, o crescimento da classe média e a expansão de hospitais oftalmológicos privados estão impulsionando o volume de cirurgias. Além disso, a melhoria da cobertura de seguros e a fabricação nacional de LIOs e dispositivos cirúrgicos acessíveis estão fortalecendo o desenvolvimento do mercado local. A busca pela conscientização e acesso à saúde ocular em áreas rurais continua a moldar o crescimento futuro.

Participação no mercado de cataratas

O setor de cataratas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Alcon Management SA (Suíça)

- AbbVie Inc. (EUA)

- Bausch Health Companies Inc. (Canadá)

- Merck & Co. Inc. (EUA)

- Pfizer Inc. (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amorphex Therapeutics Holdings Inc. (EUA)

- Astellas Pharma Inc. (Japão)

- Bayer AG (Alemanha)

- Novartis AG (Suíça)

- AstraZeneca (Reino Unido)

- Amgen Inc. (EUA)

- Carl Zeiss AG (Alemanha)

- HumanOptics Holding AG (Alemanha)

- STAAR SURGICAL (EUA)

Quais são os desenvolvimentos recentes no mercado global de catarata?

- Em fevereiro de 2024, a Johnson & Johnson MedTech, líder de destaque em saúde ocular, lançou a lente intraocular (LIO) TECNIS PureSee para correção da presbiopia em toda a região EMEA. Com um design puramente refrativo, a LIO TECNIS PureSee proporciona uma visão perfeita e de alta qualidade, com excelente sensibilidade ao contraste e desempenho em condições de baixa luminosidade. Ela oferece clareza visual comparável às lentes monofocais, ao mesmo tempo em que trata a presbiopia, estabelecendo um novo padrão em tecnologia avançada de lentes.

- Em setembro de 2024, a Alcon, líder global em cuidados oftalmológicos comprometida com a melhoria da visão, revelou inovações na Reunião Anual da Sociedade Europeia de Cirurgiões de Catarata e Refrativa (ESCRS), em Barcelona. Entre os destaques, estava o lançamento da solução de planejamento digital SMARTCataract DX — equipada com o Biômetro ARGOS e as futuras ferramentas de diagnóstico da Alcon — com o objetivo de otimizar os fluxos de trabalho clínicos e melhorar a eficiência dos procedimentos em consultórios oftalmológicos.

- Em setembro de 2024, a Johnson & Johnson, líder global em saúde ocular, anunciou a expansão da distribuição nos EUA de sua mais recente inovação em lentes intraoculares para correção da presbiopia (LIO-PC), a TECNIS Odyssey. Esta LIO de última geração, de amplo espectro, proporciona aos pacientes uma visão contínua e uniforme em todas as distâncias — de longe a perto e em todas as distâncias intermediárias —, reduzindo significativamente a dependência de óculos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CATARATA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CATARATA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM DE EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE CATARATA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 INSIGHTS DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E FORÇA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 DETALHAMENTO DA ANÁLISE DE CUSTOS

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 ANÁLISE DE ENSAIOS CLÍNICOS GLOBAIS DO MERCADO DE CATARATA

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE CATARATA

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA O MERCADO DE CATARATA

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE CATARATA

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM P&D PARA O MERCADO DE CATARATA

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 REFERÊNCIAS DO SETOR

16,7 PIB RACIONAL NO PIB GERAL

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

17 MERCADO GLOBAL DE CATARATA, POR TIPO

17.1 VISÃO GERAL

17.2 DIAGNÓSTICO

17.2.1 TESTE DE ACUIDADE VISUAL

17.2.2 EXAME DE LÂMPADA DE FENDA

17.2.3 EXAME DE RETINA

17.2.4 TESTE DE TONOMETRIA

17.2.5 OUTROS

17.3 TRATAMENTO

17.3.1 CATARATA ESCLERÓTICA NUCLEAR, PRODUTOS DE TRATAMENTO

17.3.1.1. LENTE INTRAOCULAR (LIO)

17.3.1.1.1. LIO MONOFOCAL

17.3.1.1.1.1 LENTE MONOFOCAL HIDROFÍLICA

17.3.1.1.1.2 LENTE MONOFOCAL HIDROFÓBICA

17.3.1.1.2. LIO TÓRICA

17.3.1.1.3. LIO MULTIFOCAL

17.3.1.1.4. MONOVISÃO

17.3.1.1.5. OUTROS

17.3.1.2. DISPOSITIVO VISCOELÁSTICO OFTALMOLÓGICO

17.3.1.2.1. OVD COESIVO

17.3.1.2.2. OVD DISPERSIVO

17.3.1.3. EQUIPAMENTOS DE LASER DE FEMTOSSEGUNDO, POR MARCA

17.3.1.3.1. INTRALASE

17.3.1.3.2. VISUMAX

17.3.1.3.3. FEMTO LDV

17.3.1.3.4. FEMTEC

17.3.1.3.5. OUTROS

17.3.1.4. OUTROS

17.3.2 CATARATA CORTICAL, PRODUTOS DE TRATAMENTO

17.3.2.1. LENTE INTRAOCULAR (LIO)

17.3.2.1.1. LIO MONOFOCAL

17.3.2.1.1.1 LENTE MONOFOCAL HIDROFÍLICA

17.3.2.1.1.2 LENTE MONOFOCAL HIDROFÓBICA

17.3.2.1.2. LIO TÓRICA

17.3.2.1.3. LIO MULTIFOCAL

17.3.2.1.4. MONOVISÃO

17.3.2.1.5. OUTROS

17.3.2.2. DISPOSITIVO VISCOELÁSTICO OFTALMOLÓGICO

17.3.2.2.1. OVD COESIVO

17.3.2.2.2. OVD DISPERSIVO

17.3.2.3. EQUIPAMENTOS DE LASER DE FEMTOSSEGUNDO, POR MARCA

17.3.2.3.1. INTRALASE

17.3.2.3.2. VISUMAX

17.3.2.3.3. FEMTO LDV

17.3.2.3.4. FEMTEC

17.3.2.3.5. OUTROS

17.3.2.4. OUTROS

17.3.3 CATARATA SUBCAPSULAR POSTERIOR, PRODUTOS DE TRATAMENTO

17.3.3.1. LENTE INTRAOCULAR (LIO)

17.3.3.1.1. LIO MONOFOCAL

17.3.3.1.1.1 LENTE MONOFOCAL HIDROFÍLICA

17.3.3.1.1.2 LENTE MONOFOCAL HIDROFÓBICA

17.3.3.1.2. LIO TÓRICA

17.3.3.1.3. LIO MULTIFOCAL

17.3.3.1.4. MONOVISÃO

17.3.3.1.5. OUTROS

17.3.3.2. DISPOSITIVO VISCOELÁSTICO OFTALMOLÓGICO

17.3.3.2.1. OVD COESIVO

17.3.3.2.2. OVD DISPERSIVO

17.3.3.3. EQUIPAMENTOS DE LASER DE FEMTOSSEGUNDO, POR MARCA

17.3.3.3.1. INTRALASE

17.3.3.3.2. VISUMAX

17.3.3.3.3. FEMTO LDV

17.3.3.3.4. FEMTEC

17.3.3.3.5. OUTROS

17.3.4 MEDICAMENTOS

17.3.4.1. MIDRÍACOS

17.3.4.1.1. FENILEFRINA OFTALMOLÓGICA

17.3.4.1.2. TROPICAMIDA

17.3.4.1.3. OUTROS

17.3.4.2. ANTI-INFLAMATÓRIOS NÃO ESTEROIDAIS OFTALMÉTICOS

17.3.4.2.1. NEPAFENAC OFTALMOLÓGICO

17.3.4.2.2. BROMFENACO OFTALMOLÓGICO

17.3.4.2.3. OUTROS

17.3.4.3. Oftalmologia combinada

17.3.4.3.1. CETOROLACO/FENILEFRINA OFTALMOLÓGICO

17.3.4.3.2. OUTROS

17.3.4.4. CORTICOSTERÓIDES

17.3.4.4.1. ACETATO DE PREDNISOLONA 1%

17.3.4.4.2. DEXAMETASONA OFTALMOLÓGICA

17.3.4.4.3. DIFLUPREDNATO OFTALMOLÓGICO

17.3.4.4.4. LOTEPREDNOL OFTALMOL

17.3.4.4.5. OUTROS

17.3.4.5. ANTIBIÓTICOS

17.3.4.5.1. CIPROFLOXACINA OFTALMOLÓGICA

17.3.4.5.2. MOXIFLOXACINA OFTALMOLÓGICA

17.3.4.5.3. BESIFLOXACINA OFTALMOLÓGICA

17.3.4.5.4. LEVOFLOXACINA OFTALMOLÓGICA

17.3.4.5.5. ERITROMICINA OFTALMOLÓGICA

17.3.4.5.6. OUTROS

17.3.5 CIRURGIA

17.3.5.1. CIRURGIA DE INCISÃO

17.3.5.1.1. PEQUENO

17.3.5.1.2. GRANDE

17.3.5.2. FACOEMULSIFICAÇÃO

17.3.5.3. EXTRAÇÃO DE CATARATA EXTRACAPSULAR

17.3.5.4. CIRURGIA A LASER DE FEMTOSSEGUNDO

17.3.5.5. OUTROS

18 MERCADO GLOBAL DE CATARATA, POR GÊNERO

18.1 VISÃO GERAL

18.2 MASCULINO

18.2.1 PEDIÁTRICO

18.2.2 ADULT

18.2.3 GERIÁTRICO

18.3 FEMININO

18.3.1 PEDIÁTRICA

18.3.2 ADULT

18.3.3 GERIÁTRICO

19 MERCADO GLOBAL DE CATARATA, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 HOSPITAIS

19.2.1 POR TIPO

19.2.1.1. PRIVADO

19.2.1.2. PÚBLICO

19.2.2 POR NÍVEL

19.2.2.1. NÍVEL 1

19.2.2.2. NÍVEL 2

19.2.2.3. NÍVEL 3

19.3 CLÍNICAS OFTALMOLÓGICAS

19.4 CENTROS CIRÚRGICOS AMBULATORIAIS

19.5 INSTITUTOS ACADÊMICOS E DE PESQUISA

19.6 OUTROS

20 MERCADO GLOBAL DE CATARATA, POR CANAL DE DISTRIBUIÇÃO

20.1 VISÃO GERAL

20.2 LICITAÇÃO DIRETA

20.3 VENDAS NO VAREJO

20.3.1 VENDAS ONLINE

20.3.2 VENDAS OFFLINE

20.4 OUTROS

21 MERCADO GLOBAL DE CATARATA, POR GEOGRAFIA

MERCADO GLOBAL DE CATARATA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

21.1 AMÉRICA DO NORTE

21.1.1 EUA

21.1.2 CANADÁ

21.1.3 MÉXICO

21.2 EUROPA

21.2.1 ALEMANHA

21.2.2 FRANÇA

21.2.3 Reino Unido

21.2.4 HUNGRIA

21.2.5 LITUÂNIA

21.2.6 ÁUSTRIA

21.2.7 IRLANDA

21.2.8 NORUEGA

21.2.9 POLÔNIA

21.2.10 ITÁLIA

21.2.11 ESPANHA

21.2.12 RÚSSIA

21.2.13 TURQUIA

21.2.14 HOLANDA

21.2.15 SUÍÇA

21.2.16 RESTO DA EUROPA

21.3 ÁSIA-PACÍFICO

21.3.1 JAPÃO

21.3.2 CHINA

21.3.3 COREIA DO SUL

21.3.4 ÍNDIA

21.3.5 AUSTRÁLIA

21.3.6 CINGAPURA

21.3.7 TAILÂNDIA

21.3.8 MALÁSIA

21.3.9 INDONÉSIA

21.3.10 FILIPINAS

21.3.11 VIETNÃ

21.3.12 RESTO DA ÁSIA-PACÍFICO

21.4 AMÉRICA DO SUL

21.4.1 BRASIL

21.4.2 ARGENTINA

21.4.3 PERU

21.4.4 RESTO DA AMÉRICA DO SUL

21.5 ORIENTE MÉDIO E ÁFRICA

21.5.1 ÁFRICA DO SUL

21.5.2 GLOBAL

21.5.3 Emirados Árabes Unidos

21.5.4 EGITO

21.5.5 KUWAIT

21.5.6 ISRAEL

21.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

21.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

22 MERCADO GLOBAL DE CATARATA, CENÁRIO DA EMPRESA

22.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

22.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

22.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

22.5 FUSÕES E AQUISIÇÕES

22.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

22.7 EXPANSÕES

22.8 ALTERAÇÕES REGULAMENTARES

22.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

23 ANÁLISE GLOBAL DE MERCADO DE CATARATA, SWOT E DBMR

24 MERCADO GLOBAL DE CATARATA, PERFIL DA EMPRESA

24.1 JOHNSON & JOHNSON, INC.

24.1.1 VISÃO GERAL DA EMPRESA

24.1.2 ANÁLISE DE RECEITA

24.1.3 PRESENÇA GEOGRÁFICA

24.1.4 PORTFÓLIO DE PRODUTOS

24.1.5 DESENVOLVIMENTOS RECENTES

24.2 BAUSCH & LOMB INCORPORATED.

24.2.1 VISÃO GERAL DA EMPRESA

24.2.2 ANÁLISE DE RECEITA

24.2.3 PRESENÇA GEOGRÁFICA

24.2.4 PORTFÓLIO DE PRODUTOS

24.2.5 DESENVOLVIMENTOS RECENTES

24.3 OCULENTIS MEDICAL Pvt. LTDA.

24.3.1 VISÃO GERAL DA EMPRESA

24.3.2 ANÁLISE DE RECEITA

24.3.3 PRESENÇA GEOGRÁFICA

24.3.4 PORTFÓLIO DE PRODUTOS

24.3.5 DESENVOLVIMENTOS RECENTES

24.4 NIDEK CO., LTD

24.4.1 VISÃO GERAL DA EMPRESA

24.4.2 ANÁLISE DE RECEITA

24.4.3 PRESENÇA GEOGRÁFICA

24.4.4 PORTFÓLIO DE PRODUTOS

24,5 CARL ZEISS MEDITECH AG

24.5.1 VISÃO GERAL DA EMPRESA

24.5.2 ANÁLISE DE RECEITA

24.5.3 PRESENÇA GEOGRÁFICA

24.5.4 PORTFÓLIO DE PRODUTOS

24.5.5 DESENVOLVIMENTOS RECENTES

24.6 ABBOTT

24.6.1 VISÃO GERAL DA EMPRESA

24.6.2 ANÁLISE DE RECEITA

24.6.3 PRESENÇA GEOGRÁFICA

24.6.4 PORTFÓLIO DE PRODUTOS

24.6.5 DESENVOLVIMENTOS RECENTES

24,7 ESSILOR

24.7.1 VISÃO GERAL DA EMPRESA

24.7.2 ANÁLISE DE RECEITA

24.7.3 PRESENÇA GEOGRÁFICA

24.7.4 PORTFÓLIO DE PRODUTOS

24.7.5 DESENVOLVIMENTOS RECENTES

24.8 ALCON INC

24.8.1 VISÃO GERAL DA EMPRESA

24.8.2 ANÁLISE DE RECEITA

24.8.3 PRESENÇA GEOGRÁFICA

24.8.4 PORTFÓLIO DE PRODUTOS

24.8.5 DESENVOLVIMENTOS RECENTES

24.9 STAAR CIRÚRGICA

24.9.1 VISÃO GERAL DA EMPRESA

24.9.2 ANÁLISE DE RECEITA

24.9.3 PRESENÇA GEOGRÁFICA

24.9.4 PORTFÓLIO DE PRODUTOS

24.9.5 DESENVOLVIMENTOS RECENTES

24.1 OMNI LENS Pvt. Ltda.

24.10.1 VISÃO GERAL DA EMPRESA

24.10.2 ANÁLISE DE RECEITA

24.10.3 PRESENÇA GEOGRÁFICA

24.10.4 PORTFÓLIO DE PRODUTOS

24.10.5 DESENVOLVIMENTOS RECENTES

24.11 HOYA MEDICAL SINGAPURA PTE. LTDA.

24.11.1 VISÃO GERAL DA EMPRESA

24.11.2 ANÁLISE DE RECEITA

24.11.3 PRESENÇA GEOGRÁFICA

24.11.4 PORTFÓLIO DE PRODUTOS

24.11.5 DESENVOLVIMENTOS RECENTES

24.12 LENSAR

24.12.1 VISÃO GERAL DA EMPRESA

24.12.2 ANÁLISE DE RECEITA

24.12.3 PRESENÇA GEOGRÁFICA

24.12.4 PORTFÓLIO DE PRODUTOS

24.12.5 DESENVOLVIMENTOS RECENTES

24.13 AAREN LABS INC.

24.13.1 VISÃO GERAL DA EMPRESA

24.13.2 ANÁLISE DE RECEITA

24.13.3 PRESENÇA GEOGRÁFICA

24.13.4 PORTFÓLIO DE PRODUTOS

24.13.5 DESENVOLVIMENTOS RECENTES

24.14 AKKOLENS CLÍNICA BV

24.14.1 VISÃO GERAL DA EMPRESA

24.14.2 ANÁLISE DE RECEITA

24.14.3 PRESENÇA GEOGRÁFICA

24.14.4 PORTFÓLIO DE PRODUTOS

24.14.5 DESENVOLVIMENTOS RECENTES

24.15 ALSANZA MEDIZINTECHNIK UND PHARMA GMBH.

24.15.1 VISÃO GERAL DA EMPRESA

24.15.2 ANÁLISE DE RECEITA

24.15.3 PRESENÇA GEOGRÁFICA

24.15.4 PORTFÓLIO DE PRODUTOS

24.15.5 DESENVOLVIMENTOS RECENTES

24.16 1STQ DEUTSCHLAND GMBH

24.16.1 VISÃO GERAL DA EMPRESA

24.16.2 ANÁLISE DE RECEITA

24.16.3 PRESENÇA GEOGRÁFICA

24.16.4 PORTFÓLIO DE PRODUTOS

24.16.5 DESENVOLVIMENTOS RECENTES

24.17 BVI

24.17.1 VISÃO GERAL DA EMPRESA

24.17.2 ANÁLISE DE RECEITA

24.17.3 PRESENÇA GEOGRÁFICA

24.17.4 PORTFÓLIO DE PRODUTOS

24.17.5 DESENVOLVIMENTOS RECENTES

24.18 GRUPO RAYNER

24.18.1 VISÃO GERAL DA EMPRESA

24.18.2 ANÁLISE DE RECEITA

24.18.3 PRESENÇA GEOGRÁFICA

24.18.4 PORTFÓLIO DE PRODUTOS

24.18.5 DESENVOLVIMENTOS RECENTES

24.19 HUMANÓPTICOS HOLDING AG

24.19.1 VISÃO GERAL DA EMPRESA

24.19.2 ANÁLISE DE RECEITA

24.19.3 PRESENÇA GEOGRÁFICA

24.19.4 PORTFÓLIO DE PRODUTOS

24.19.5 DESENVOLVIMENTOS RECENTES

24.2 SOLUÇÕES DE SAÚDE TOPCON

24.20.1 VISÃO GERAL DA EMPRESA

24.20.2 ANÁLISE DE RECEITA

24.20.3 PRESENÇA GEOGRÁFICA

24.20.4 PORTFÓLIO DE PRODUTOS

24.20.5 DESENVOLVIMENTOS RECENTES

24.21 LENTE DE PRECISÃO

24.21.1 VISÃO GERAL DA EMPRESA

24.21.2 ANÁLISE DE RECEITA

24.21.3 PRESENÇA GEOGRÁFICA

24.21.4 PORTFÓLIO DE PRODUTOS

24.21.5 DESENVOLVIMENTOS RECENTES

24.22 AUROLABS

24.22.1 VISÃO GERAL DA EMPRESA

24.22.2 ANÁLISE DE RECEITA

24.22.3 PRESENÇA GEOGRÁFICA

24.22.4 PORTFÓLIO DE PRODUTOS

24.22.5 DESENVOLVIMENTOS RECENTES

24.23 SISTEMAS OFTALMOLÓGICOS ZEIMER

24.23.1 VISÃO GERAL DA EMPRESA

24.23.2 ANÁLISE DE RECEITA

24.23.3 PRESENÇA GEOGRÁFICA

24.23.4 PORTFÓLIO DE PRODUTOS

24.23.5 DESENVOLVIMENTOS RECENTES

24.24 LENTES HANITA

24.24.1 VISÃO GERAL DA EMPRESA

24.24.2 ANÁLISE DE RECEITA

24.24.3 PRESENÇA GEOGRÁFICA

24.24.4 PORTFÓLIO DE PRODUTOS

24.24.5 DESENVOLVIMENTOS RECENTES

24.25 EYEKON MÉDICO INC

24.25.1 VISÃO GERAL DA EMPRESA

24.25.2 ANÁLISE DE RECEITA

24.25.3 PRESENÇA GEOGRÁFICA

24.25.4 PORTFÓLIO DE PRODUTOS

24.25.5 DESENVOLVIMENTOS RECENTES

24.26 SISTEMAS ÓPTICOS APOLLO

24.26.1 VISÃO GERAL DA EMPRESA

24.26.2 ANÁLISE DE RECEITA

24.26.3 PRESENÇA GEOGRÁFICA

24.26.4 PORTFÓLIO DE PRODUTOS

24.26.5 DESENVOLVIMENTOS RECENTES

24.27 RXSIGHT

24.27.1 VISÃO GERAL DA EMPRESA

24.27.2 ANÁLISE DE RECEITA

24.27.3 PRESENÇA GEOGRÁFICA

24.27.4 PORTFÓLIO DE PRODUTOS

24.27.5 DESENVOLVIMENTOS RECENTES

24.28 GRUPO DE CUIDADOS

24.28.1 VISÃO GERAL DA EMPRESA

24.28.2 ANÁLISE DE RECEITA

24.28.3 PRESENÇA GEOGRÁFICA

24.28.4 PORTFÓLIO DE PRODUTOS

24.28.5 DESENVOLVIMENTOS RECENTES

24.29 HAAG STREIT HOLDING

24.29.1 VISÃO GERAL DA EMPRESA

24.29.2 ANÁLISE DE RECEITA

24.29.3 PRESENÇA GEOGRÁFICA

24.29.4 PORTFÓLIO DE PRODUTOS

24.29.5 DESENVOLVIMENTOS RECENTES

24.3 VALEANT FARMACÊUTICOS

24.30.1 VISÃO GERAL DA EMPRESA

24.30.2 ANÁLISE DE RECEITA

24.30.3 PRESENÇA GEOGRÁFICA

24.30.4 PORTFÓLIO DE PRODUTOS

24.30.5 DESENVOLVIMENTOS RECENTES

24.31 GLAUKOS CORPORATION

24.31.1 VISÃO GERAL DA EMPRESA

24.31.2 ANÁLISE DE RECEITA

24.31.3 PRESENÇA GEOGRÁFICA

24.31.4 PORTFÓLIO DE PRODUTOS

24.31.5 DESENVOLVIMENTOS RECENTES

24,32 ELLEX

24.32.1 VISÃO GERAL DA EMPRESA

24.32.2 ANÁLISE DE RECEITA

24.32.3 PRESENÇA GEOGRÁFICA

24.32.4 PORTFÓLIO DE PRODUTOS

24.32.5 DESENVOLVIMENTOS RECENTES

24.33 NOVARTIS AG

24.33.1 VISÃO GERAL DA EMPRESA

24.33.2 ANÁLISE DE RECEITA

24.33.3 PRESENÇA GEOGRÁFICA

24.33.4 PORTFÓLIO DE PRODUTOS

24.33.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

25 RELATÓRIOS RELACIONADOS

26 CONCLUSÃO

27 QUESTIONÁRIO

28 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.