Global Clinical Oncology Next Generation Sequencing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.04 Billion

USD

3.20 Billion

2025

2033

USD

1.04 Billion

USD

3.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 3.20 Billion | |

| % | |

|

Segmentação de Mercado de Sequenciamento de Próxima Geração Clínico Global de Oncologia Global, por Tecnologia (Sequenciamento de Genomas Total, Sequenciamento de Exomas Inteiro, Sequenciamento e Resequenciamento de Sequenciamento de Alvos), Fluxo de Trabalho (Sequenciamento de Pré-Sequenciamento de NGS, Sequenciamento de NGS e Análise de Dados de NGS), Aplicação (Crescimento, Diagnóstico de Companheiro e Outros), Usuário Final (Hospitais, Clínicas, Laboratórios e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de Próxima Geração de Oncologia ClínicaVisão geral

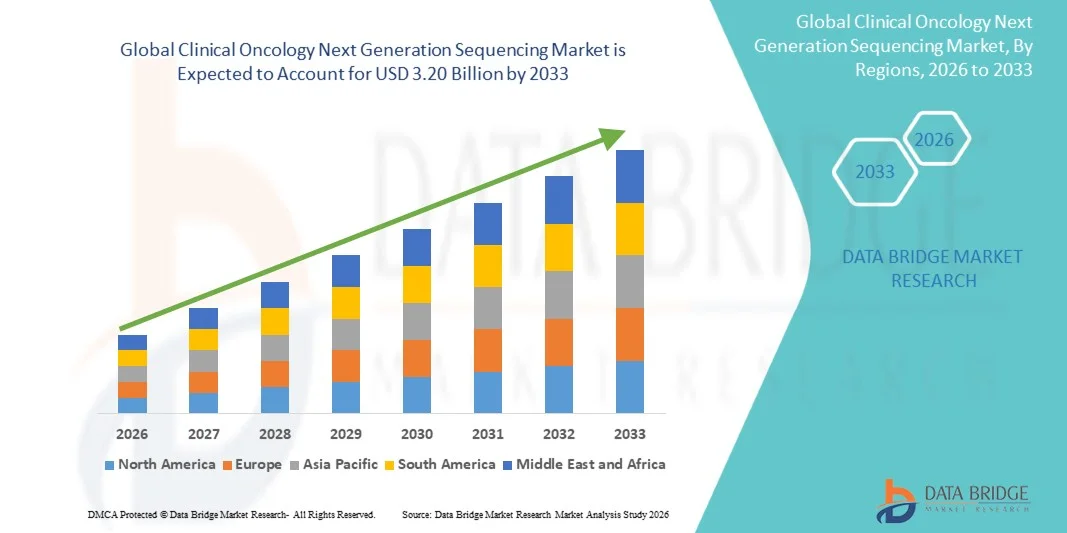

O Mercado de Sequenciamento de Próxima Geração de Oncologia Clínica foi avaliado emUSD 1,04 mil milhões em 2025e é projetado para alcançarUSD 3,20 mil milhões até 2033, crescendo emCAGR de 15,10% de 2026 a 2033O mercado está experimentando um forte crescimento impulsionado pela adoção crescente de abordagens oncológicas de precisão, avanços rápidos nas tecnologias de sequenciamento de próxima geração (NGS) e pela crescente demanda por estratégias personalizadas de diagnóstico e tratamento do câncer. Aumentar a prevalência de câncer globalmente e a necessidade de perfil precoce e preciso de tumores estão acelerando o uso de soluções clínicas de oncologia baseadas em NGS em sistemas de saúde.

A crescente integração do sequenciamento genômico na prática clínica de rotina em oncologia, aliada ao declínio dos custos de sequenciamento e à melhoria das capacidades bioinformáticas, está permitindo a adoção generalizada de plataformas de NGS. Hospitais, institutos de pesquisa em câncer e laboratórios de diagnóstico estão cada vez mais utilizando NGS para o perfil de mutação tumoral, análise de biópsia líquida e descoberta de biomarcadores. Além disso, aplicações em expansão na seleção de terapia direcionada, imuno-oncologia e detecção mínima de doença residual (MDR) estão impulsionando a expansão do mercado. Iniciativas governamentais crescentes que apoiam programas de medicina de precisão e projetos de genômica de câncer em larga escala também estão contribuindo para o rápido crescimento do Mercado de Sequenciamento de Oncologia Clínica Próxima Geração.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Sequenciamento de Oncologia Clínica de Próxima Geração com a maior parcela de receita de 39,62% em 2025, apoiada por infraestrutura de pesquisa genômica avançada, fortes investimentos em oncologia de precisão, adoção generalizada de tecnologias de sequenciamento de próxima geração (NGS) e presença de empresas líderes em biotecnologia e farmacêutica.

- O segmento Companion Diagnostics dominou o mercado com uma participação de 48,15% em 2025, impulsionado pela forte integração da NGS no desenvolvimento de terapia direcionada e seleção de tratamento oncológico de precisão.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 11,3% de 2026 a 2033, alimentado pela expansão da infraestrutura de diagnóstico de câncer, aumento dos investimentos em saúde, adoção crescente de medicina de precisão e crescentes atividades de pesquisa genômica em toda a China, Índia, Japão e Coreia do Sul.

- O segmento NGS Data Analysis é a categoria de crescimento mais rápido, projetada para registrar um CAGR de 11,8%, refletindo o aumento da demanda por plataformas de bioinformática, interpretação genômica orientada por IA e soluções de processamento de dados baseadas em nuvem.

- O segmento de aplicação Companion Diagnostics domina o mercado com uma quota de receita de 41,27% em 2025, apoiada pelo aumento do uso de testes genômicos para seleção de terapias, tratamento personalizado do câncer e desenvolvimento de drogas direcionadas.

- O segmento Laboratórios representou a maior participação do usuário final de 46,35% em 2025, impulsionada por elevados volumes de processamento de amostras, infraestrutura de sequenciamento avançado e crescente integração dos serviços de testes oncológicos.

- O segmento Whole Exome Sequencing (WES) está testemunhando forte crescimento devido à sua capacidade de analisar eficientemente regiões de codificação de proteínas do genoma, tornando-o altamente adequado para o perfil de mutação do câncer e aplicações de pesquisa clínica.

- O segmento de aplicação de Triagem está emergindo como uma área de crescimento chave, apoiada pelo aumento da adoção de programas de detecção precoce de câncer, ampliação de iniciativas de rastreamento genômico de base populacional e aumento da conscientização sobre diagnósticos preventivos de oncologia.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 1,04 Bilhões

- Valor de mercado esperado (2033): USD 3,20 bilhões

- Previsões CAGR (2026-2033): 15,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Relatar Escopo e Oncologia Clínica Mercado de Sequenciamento de Próxima GeraçãoSegmentação

|

Atributos |

Chave de sequência da próxima geração de oncologia clínicaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Illumina Inc. (EUA) |

|

Oportunidades de Mercado |

· Expansão da Oncologia de Precisão e Tratamento do Câncer Personalizado · Adoção crescente da NGS na biópsia líquida e detecção precoce do câncer · Integração crescente de análises de dados genômicos conduzidos por IA e plataformas NGS baseadas em nuvem |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências de Mercado de Sequenciamento de Oncologia Clínica

Tendência: Expansão da adoção da Oncologia de Precisão e Tratamento Genômico-Drivido do Câncer

O mercado global de Sequenciamento de Próxima Geração de Oncologia Clínica (NGS) está testemunhando um forte crescimento devido à crescente mudança para o diagnóstico de câncer baseado em oncologia de precisão e genômica. A Oncologia Clínica GNS permite um perfil tumoral abrangente, permitindo que os clínicos identifiquem mutações acionáveis, guiem terapias direcionadas e melhorem os resultados do tratamento. O aumento da carga global de câncer, o aumento da disponibilidade de diagnósticos acompanhantes e a expansão do uso de painéis multigenes na prática clínica estão acelerando a adoção em hospitais e laboratórios de diagnóstico. Além disso, avanços no sequenciamento de alta produtividade, genômica de células únicas e interpretação variante assistida por IA estão melhorando a precisão diagnóstica e reduzindo os tempos de volta para testes genômicos de câncer.

Oncologia Clínica Nova Geração Sequenciando Dinâmica de Mercado

Motorista do mercado chave: aumento da demanda para terapia personalizada do câncer e tratamento guiado por biomarker

Um dos principais impulsionadores do mercado de Oncologia Clínica NGS é a crescente demanda por terapia oncológica personalizada baseada no perfil genômico. Segundo a Organização Mundial da Saúde, o câncer continua sendo uma das principais causas de mortalidade mundial, com milhões de novos casos diagnosticados anualmente, impulsionando a necessidade de estratégias de tratamento mais precisas e eficazes.

O sequenciamento de próxima geração desempenha um papel fundamental na identificação de mutações genéticas, heterogeneidade tumoral e mecanismos de resistência, permitindo aos oncologistas selecionar terapias direcionadas e imunoterapias de forma mais eficaz. As empresas farmacêuticas estão cada vez mais integrando a NGS em ensaios clínicos para descoberta de biomarcadores e estratificação de pacientes. Além disso, a expansão da cobertura de reembolso para testes genômicos em regiões desenvolvidas, como a América do Norte e a Europa, está apoiando a adoção clínica mais ampla. A crescente implementação de diagnósticos de acompanhantes, juntamente com drogas oncológicas direcionadas, vem fortalecendo ainda mais o papel da NGS no cuidado moderno do câncer.

Restrição/Desafio de Chave: Alto Custo de Sequenciamento e Interpretação Complexa de Bioinformática

Um desafio significativo no mercado global de Oncologia Clínica NGS é o alto custo associado ao sequenciamento de fluxos de trabalho, instrumentos especializados, reagentes e infraestrutura de análise de dados. O sequenciamento clínico requer plataformas avançadas, sistemas de controle de qualidade e expertise em bioinformática para interpretar conjuntos de dados genômicos em larga escala. A complexidade da interpretação variante e a falta de quadros analíticos padronizados podem levar à variabilidade no relato clínico. Além disso, hospitais e laboratórios de menor porte em economias emergentes muitas vezes enfrentam restrições financeiras que limitam a adoção de tecnologias avançadas de NGS. Políticas de reembolso limitadas em certas regiões e a necessidade de atualizações contínuas de software e hardware aumentam ainda mais os custos operacionais, criando barreiras à implementação generalizada.

Oportunidade chave do mercado: integração da inteligência artificial e análise genômica baseada em nuvem

A integração da inteligência artificial (IA), aprendizado de máquina e plataformas de bioinformática baseadas em nuvem apresenta uma oportunidade significativa para o mercado de NGS de Oncologia Clínica. Ferramentas alimentadas por IA podem analisar rapidamente sequências genômicas, identificar mutações clinicamente relevantes e auxiliar na previsão da resposta terapêutica, melhorando significativamente a eficiência diagnóstica. Por exemplo, as principais empresas de genômica estão cada vez mais adotando plataformas de sequenciamento baseadas em nuvem para permitir a colaboração em tempo real entre instituições de pesquisa, hospitais e empresas farmacêuticas. A integração multi-omics - combinando genômica, transcriptomics, e proteomics - está aumentando ainda mais a descoberta do biomarker cancer e permitindo a caracterização mais profunda do tumor.

Além disso, iniciativas genômicas nacionais de grande escala, como programas de sequenciamento de câncer de base populacional na América do Norte, Europa e Ásia-Pacífico, estão expandindo a utilidade clínica da NGS. Prevê-se que o aumento dos investimentos em medicina de precisão, a adopção crescente de tecnologias de biópsia líquida e a utilização crescente de gasodutos de diagnóstico guiados por IA criem oportunidades de crescimento substanciais para o mercado de NGS de Oncologia Clínica ao longo do período de previsão.

Oncologia Clínica Próxima Geração Sequenciando Área de Mercado

O mercado Clinical Oncoology Next Generation Sequencing é segmentado com base em tecnologia, fluxo de trabalho, aplicação e usuário final.

- Por Tecnologia

Com base na tecnologia, o Mercado de Sequenciamento de Próxima Geração de Oncologia Clínica está segmentado em Sequenciamento de Genoma Inteiro, Sequenciamento de Exoma Inteiro, Sequenciamento Metalizado e Resequenciamento. O segmento Sequenciamento Targeted dominou o mercado com uma participação de 46,82% em 2025, devido à sua alta acurácia, menor custo de sequenciamento, tempo de volta mais rápido e forte utilidade clínica em diagnósticos oncológicos. É amplamente utilizado para identificar mutações de câncer acionáveis e orientar a seleção de terapia de precisão em fluxos de trabalho clínicos de rotina. A adoção crescente de diagnósticos acompanhantes e planejamento de tratamento baseado em biomarcadores está fortalecendo ainda mais sua dominância. Hospitais e laboratórios de diagnóstico preferem painéis direcionados devido à reduzida complexidade de dados e interpretação mais rápida. A crescente procura de testes de cancro eficientes em termos de custos, tanto nos mercados desenvolvidos como nos mercados emergentes, está também a apoiar o crescimento dos segmentos. Além disso, as empresas farmacêuticas utilizam cada vez mais sequenciamento direcionado em programas de desenvolvimento de medicamentos. A forte integração com kits diagnósticos baseados em NGS está aumentando a adoção clínica. Expandir volumes de testes oncológicos globalmente está reforçando sua posição de liderança.

Espera-se que o segmento de Sequenciamento do Genoma Inteiro registre o crescimento mais rápido em um CAGR de 10,6% de 2026 a 2033, impulsionado pelo aumento da demanda por perfil genômico abrangente em casos complexos e raros de câncer. Permite uma análise completa das regiões de codificação e não codificação, melhorando a precisão da detecção de mutações. A redução dos custos de sequenciamento e a melhoria da infraestrutura de bioinformática estão acelerando a adoção. O crescente uso em instituições de pesquisa e projetos de genômica do câncer está apoiando a expansão. Aumentar o foco na medicina personalizada é uma demanda ainda maior. A integração com ferramentas de interpretação genômica baseadas em IA está melhorando a eficiência. Expandir ensaios clínicos envolvendo sequenciamento genômico está aumentando a utilização. Programas genômicos financiados pelo governo também estão apoiando a adoção. Aumentar a necessidade de perfilamento mais profundo do tumor é um grande fator de crescimento.

- Por fluxo de trabalho

Com base no fluxo de trabalho, o Clinical Oncoology Next Generation Sequencing Market é segmentado em NGS Pre-Sequencing, NGS Sequencing e NGS Data Analysis. O segmento NGS Sequencing dominou o mercado com uma participação de 42,37% em 2025, devido ao seu papel central na geração de dados genômicos de alto rendimento para aplicações oncológicas. É amplamente implantado em laboratórios clínicos e hospitais para o perfil tumoral e detecção de mutação. Avanços contínuos nas plataformas de sequenciamento estão melhorando a velocidade e precisão. Alta adoção em fluxos de trabalho diagnósticos de rotina suporta liderança de segmento. A forte demanda por sistemas de sequenciamento escaláveis está reforçando o crescimento. Aumentar a integração com sistemas de laboratório automatizados está melhorando a eficiência. As empresas farmacêuticas dependem fortemente de saídas de sequenciamento para identificação de biomarcadores. Aumentar a carga global do cancro está a conduzir volumes de testes. A expansão da infraestrutura no diagnóstico molecular está fortalecendo ainda mais a adoção.

Espera-se que o segmento de análise de dados NGS cresça no CAGR mais rápido de 11,2% de 2026 a 2033, impulsionado pela crescente complexidade dos conjuntos de dados genômicos gerados através de plataformas de sequenciamento. Aumentar a demanda por IA e ferramentas de interpretação baseadas em aprendizado de máquina está aumentando o crescimento. As soluções de bioinformática baseadas em nuvem estão melhorando a acessibilidade e a escalabilidade. A crescente necessidade de apoio à decisão clínica em tempo real está apoiando a adoção. Expandir programas de oncologia de precisão requer ferramentas avançadas de análise. As colaborações crescentes entre empresas de bioinformática e hospitais estão acelerando a implantação. O aumento do uso de sistemas automatizados de interpretação de variantes está aumentando a eficiência. O crescimento da integração multi-omics está apoiando mais a expansão. A demanda por relatórios mais rápidos e precisos é um fator chave para o crescimento.

- Por Aplicação

Com base na aplicação, o Mercado de Sequenciamento de Próxima Geração de Oncologia Clínica é segmentado em Triagem, Diagnóstico de Acompanhantes e Outros. O segmento Companion Diagnostics dominou o mercado com uma participação de 48,15% em 2025, impulsionado pela forte integração da NGS no desenvolvimento de terapia direcionada e seleção de tratamento oncológico de precisão. Desempenha um papel fundamental na identificação de pacientes elegíveis para terapias específicas do câncer. As empresas farmacêuticas dependem cada vez mais dos diagnósticos complementares durante os ensaios clínicos. As aprovações regulamentares para drogas específicas estão a aumentar a procura. Alta adoção em fluxos de trabalho personalizados de tratamento do câncer suporta dominância. A forte colaboração entre empresas de diagnóstico e empresas farmacêuticas está acelerando o crescimento. O aumento da prevalência de medicamentos oncológicos direcionados está reforçando o uso. Os hospitais utilizam amplamente os diagnósticos acompanhantes para o planejamento do tratamento. A expansão dos gasodutos baseados em biomarcadores reforça ainda mais a adopção.

Espera-se que o segmento de Triagem cresça no CAGR mais rápido de 12,0% de 2026 a 2033, impulsionado pela adoção crescente de programas de detecção precoce de câncer. A sensibilização para a oncologia preventiva está a aumentar a procura. A expansão das tecnologias de triagem baseadas em biópsia líquida está acelerando o crescimento. As iniciativas de rastreio do cancro lideradas pelo Governo apoiam a adopção. Aumentar o foco em métodos diagnósticos não invasivos está aumentando o uso. A detecção precoce do câncer melhora significativamente os resultados da sobrevida. Avanços em tecnologias de sequenciamento ultrasensíveis estão permitindo uma melhor precisão de triagem. Os crescentes investimentos em saúde em diagnósticos preventivos estão ampliando o alcance. O aumento da integração da NGS nos programas de saúde da população é um fator determinante.

- Por Usuário Final

Com base no usuário final, o Mercado de Sequenciamento de Oncologia Clínica de Próxima Geração é segmentado em Hospitais, Clínicas, Laboratórios e Outros. O segmento de Hospitais dominou o mercado com uma parcela de 44,69% em 2025, devido à forte infraestrutura diagnóstica e alto fluxo de pacientes para tratamento do câncer. Hospitais servem como centros primários de diagnóstico oncológico e planejamento de tratamento. Aumentar a adoção de medicina de precisão está conduzindo a utilização de NGS. Forte disponibilidade de laboratórios de diagnóstico molecular dentro de hospitais suporta dominância. A integração da NGS em fluxos clínicos de oncologia está aumentando. Aumentar a carga de cancro globalmente está a aumentar os volumes de testes hospitalares. Fortes quadros de reembolso nas regiões desenvolvidas apoiam a adopção. Os hospitais estão cada vez mais em parceria com provedores de testes genômicos. A crescente demanda por estratégias de tratamento personalizadas está reforçando a liderança.

Espera-se que o segmento Laboratórios teste o CAGR mais rápido de 10,8% de 2026 a 2033, impulsionado pelo aumento da terceirização de serviços de testes genômicos. A expansão de laboratórios de diagnóstico molecular especializados está apoiando o crescimento. A crescente procura de serviços de sequenciamento de alto rendimento está a acelerar a adopção. A eficiência de custo de modelos de teste centralizados está aumentando o uso. O aumento do investimento em infra-estrutura de sequenciamento avançado está aumentando a capacidade. O aumento da colaboração com hospitais está aumentando a demanda de serviços. A adoção de fluxos de trabalho de sequenciamento automatizado está melhorando a eficiência. Aumentar a necessidade de tempos de volta mais rápidos é apoiar o crescimento. Expansão de laboratórios de genômica comercial globalmente é um driver chave.

Análise Regional do Mercado de Sequenciamento da Oncologia Clínica Próxima Geração

A América do Norte dominou o Mercado de Sequenciamento de Oncologia Clínica de Próxima Geração e representou a maior participação de39,62% em 2025, apoiado pela infraestrutura de pesquisa genômica avançada, investimentos fortes em oncologia de precisão, adoção generalizada de tecnologias de sequenciamento de próxima geração (NGS) e presença de empresas farmacêuticas e de biotecnologia líderes. A região também se beneficia de atividades robustas de ensaios clínicos, de fortes quadros de reembolso para testes genômicos e de crescente integração de plataformas de bioinformática orientadas por IA em diagnósticos oncológicos. Avanços contínuos no diagnóstico de acompanhantes e desenvolvimento personalizado de terapia do câncer fortalecer ainda mais a posição de liderança da América do Norte no mercado global.

Oncologia Clínica dos EUA Next Generation Sequencing Market Insight

O mercado de sequenciamento da próxima geração de oncologia clínica dos EUA está testemunhando forte crescimento devido à rápida expansão dos programas de medicina de precisão, crescente adoção de perfis tumorais na prática rotineira de oncologia e crescente investimento em pesquisas de genômica do câncer. As principais empresas de biotecnologia, centros médicos acadêmicos e empresas farmacêuticas estão ativamente integrando a NGS em gasodutos de desenvolvimento de medicamentos e ensaios clínicos para identificação de biomarcadores e estratificação de pacientes. Além disso, o forte apoio financeiro federal e privado à pesquisa de câncer, juntamente com a crescente disponibilidade de diagnósticos de acompanhantes aprovados pela FDA, está acelerando a adoção clínica em hospitais e centros especializados de câncer.

Europa Oncologia Clínica Próxima Geração Sequenciando Insight Mercado

O mercado europeu de sequenciamento da oncologia clínica da próxima geração continua a ser um contributo fundamental para as receitas globais, impulsionado por fortes sistemas públicos de saúde, pela expansão das iniciativas nacionais de genoma do cancro e pela adopção crescente de quadros oncológicos de precisão. Países como Alemanha, Reino Unido e França estão investindo muito em programas de medicina genômica e iniciativas centralizadas de rastreamento de câncer. A região também está testemunhando a crescente colaboração entre instituições acadêmicas e empresas de biotecnologia para a descoberta de biomarcadores e pesquisa em oncologia translacional. O aumento da integração da NGS em diagnósticos clínicos de rotina está a apoiar a expansão do mercado em toda a Europa.

Oncologia Clínica do Reino Unido Next Generation Sequencing Market Insight

O mercado de sequenciamento da próxima geração de oncologia clínica do Reino Unido está experimentando crescimento constante, apoiado por iniciativas como programas nacionais de sequenciamento de câncer e adoção crescente de testes genômicos no âmbito do Serviço Nacional de Saúde (NSH). O forte ecossistema de pesquisa do país, combinado com o aumento do investimento em oncologia de precisão e tecnologias de biópsia líquida, está permitindo a detecção precoce do câncer e a melhor seleção do tratamento. Além disso, colaborações entre instituições de pesquisa acadêmica e empresas farmacêuticas estão acelerando a inovação na genômica do câncer e o desenvolvimento de terapia personalizada.

Alemanha Oncologia Clínica Next Generation Sequencing Market Insight

O mercado de sequenciamento da oncologia clínica da Alemanha está se expandindo de forma constante devido à forte infraestrutura de pesquisa biomédica, alto gasto em saúde e crescente integração de diagnósticos genômicos nas vias de cuidado da oncologia. Institutos e hospitais de pesquisa alemães estão adotando ativamente NGS para classificação de subtipos de câncer, seleção de terapia e detecção de mutação de resistência. Além disso, a crescente participação em redes de investigação genómica europeias e o aumento do investimento em infra-estruturas digitais de saúde apoiam ainda mais o crescimento do mercado.

Oncologia Clínica Ásia-Pacífico Next Generation Sequencing Market Insight

O mercado de sequenciamento da próxima geração de oncologia clínica Ásia-Pacífico deverá ser oregião de crescimento mais rápido, com um CAGR de 11,3% de 2026 a 2033, impulsionado pela expansão da infraestrutura de saúde, aumento da incidência de câncer e adoção crescente de abordagens médicas de precisão. Governos em toda a China, Índia, Japão e Coreia do Sul estão investindo fortemente em iniciativas de medicina genômica e em programas nacionais de pesquisa de câncer. A crescente disponibilidade de plataformas de sequenciamento rentáveis e a expansão das redes de laboratórios clínicos estão acelerando ainda mais a adoção em toda a região.

Japão Clinical Oncoology Next Generation Sequencing Market Insight

O mercado de oncologia clínica da próxima geração do Japão está testemunhando um crescimento consistente devido ao forte apoio do governo à genômica do câncer, à infraestrutura de saúde avançada e à adoção crescente de tratamentos oncológicos personalizados. As instituições de pesquisa japonesas estão ativamente envolvidas em projetos de sequenciamento genômico em larga escala focados no perfil de mutação do câncer e na descoberta de biomarcadores. Além disso, a integração de ferramentas diagnósticas baseadas em IA e a expansão de programas de medicina de precisão estão fortalecendo a adoção clínica de tecnologias de NGS.

China Oncologia Clínica Próxima Geração Sequenciando Insight Mercado

A oncologia clínica chinesa da próxima geração Sequenciando mercado está crescendo rapidamente, apoiado pelo aumento da carga de câncer, expansão de capacidades de pesquisa genômica e forte investimento do governo em iniciativas de medicina de precisão. O aumento do estabelecimento de centros de sequenciamento em larga escala, o crescimento da indústria de biotecnologia e a expansão do uso de NGS em diagnósticos oncológicos hospitalares estão impulsionando o crescimento do mercado. Além disso, as colaborações entre empresas de genômica nacional e internacional estão acelerando a transferência de tecnologia e melhorando a acessibilidade de soluções avançadas de sequenciamento de câncer em toda a China.

Clinical Oncologic Next Generation Sequencing Market Share

A indústria de sequenciamento de próxima geração de Oncologia Clínica é liderada principalmente por empresas bem estabelecidas, incluindo:

- Moog Inc. (EUA)

- Dallara (Itália)

- Exail (França)

- IPG Automotive GmbH (Alemanha)

- aiMotive (Hungria)

- VI-grade GmbH (Alemanha)

- Cruden B.V. (Países Baixos)

- Dynisma Ltd. (UK)

- Intuição Aplicada Inc. (EUA)

- rFpro (rFpro Limited) (Inglaterra)

- Siemens AG (Alemanha)

- Dassault Systèmes SE (França)

- MTS Systems Corporation (EUA)

- CAE Inc. (Canadá)

- NVIDIA Corporation (EUA)

- AB Dynamics PLC (UK)

- Fórum8 (Japão)

- Mitsubishi Precision Co., Ltd. (Japão)

- FAAC Incorporated (EUA)

- DriveSafety (EUA)

- Simtec Simulation Technology GmbH (Alemanha)

- MB Dynamics Inc. (EUA)

- Simulação Sanlab (Índia)

- SimCraft (EUA)

- Simulações CXC (EUA)

- Simulação XPI (Reino Unido)

- Tecknotrove Simulator Systems Pvt. Ltd.

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulação (China)

- Hindustan Simulators (Índia)

- DriveSimSolutions (EUA)

- Tecnologias Teksim (Índia)

- iMVR Inc. (EUA)

- SimXperience (EUA)

Mais recentes desenvolvimentos em Oncologia Clínica Mercado de Sequenciamento de Próxima Geração

- Em setembro de 2025, a Moog Inc. revelou seus mais recentes sistemas de movimento todos os elétricos E60 Series e os eletro pneumáticos P60 Series, estabelecendo um novo benchmark para simulação em aviação, terra e treinamento marítimo com suporte para cargas de até 14.000 kg e movimento de alta fidelidade para simuladores de voo de Nível D e outros usos profissionais. As plataformas atualizadas oferecem confiabilidade aprimorada, design compacto e tempo de funcionamento contínuo, refletindo eletrônica modernizada e operação sustentável. Esses novos sistemas fortalecem a liderança de mercado da Moog em tecnologia de simulação de movimento, aumentando o desempenho, eficiência energética e usabilidade

- Em janeiro de 2025, a Exail Technologies adquiriu Leukos, um especialista em fotônica francês conhecido por micro lasers pulsados, fontes de laser supercontinuum, lasers ultrarápidos e sistemas ópticos habilitados para simulação, fortalecendo suas capacidades tecnológicas e industriais em tecnologias avançadas de laser e simulação. O acordo integra a experiência de Leukos com as plataformas fotônicas, ópticas e de simulação de Exail, ampliando as ofertas de produtos para aplicações em biofotônicas, microeletrônicas e simulações de treinamento de alta fidelidade. Esta aquisição estratégica acelera a inovação da Exail em tecnologias de alta tecnologia, criando sinergias que ampliam seu alcance em aplicações científicas, industriais e de simulação, ao mesmo tempo que reforça sua posição como líder em tecnologia avançada

- Em novembro de 2025, IPG Automotive lançou CarMaker 15.0, a última versão do seu software de simulação de condução usado para o desenvolvimento de veículos virtuais. A nova versão melhora a precisão da simulação através da integração de unidades virtuais de controle eletrônico (VECUs), permitindo que os engenheiros testem sistemas de software e veículos em estágios de desenvolvimento anteriores. Ele também inclui modelos de sensores aprimorados e melhores capacidades de teste de resistência para ADAS e veículos autônomos. Este desenvolvimento reforça a posição da IPG Automotive no mercado de simuladores de condução, uma vez que a CarMaker permite que os fabricantes automotivos realizem testes complexos de veículos em um ambiente de condução virtual em vez de testes físicos de estrada.

- Em novembro de 2024, o IPG Automotive lançou o CarMaker 14.0, introduzindo novas capacidades de simulação, incluindo modelos avançados de sensores e ambientes virtuais mais realistas. A atualização permite aos desenvolvedores simular cenários de tráfego complexos envolvendo pedestres, veículos e diferentes condições climáticas. Essas características ajudam empresas automotivas a testar ADAS e sistemas de condução autônomos de forma mais eficiente em simuladores de condução, reduzindo o tempo de desenvolvimento e o custo. A atualização também ampliou as capacidades de simulação para veículos pesados usando a plataforma TruckMaker.

- Em junho de 2023, a IPG Automotive participou do projeto de pesquisa UNICARagil, colaborando com universidades e parceiros da indústria para desenvolver arquiteturas automatizadas de veículos. A empresa contribuiu com sua plataforma de simulação de condução CarMaker para apoiar a simulação e validação de sistemas de condução automatizados em ambientes Software-in-the-Loop (SIL) e Hardware-in-the-Loop (HIL). Esta colaboração demonstra a aplicação de Sequenciamento de Oncologia Clínica Próxima Geração em pesquisa e desenvolvimento de soluções de mobilidade autônoma

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR TECNOLOGIA

16.1 VISÃO GERAL

16.2 SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO

16.3 SEQUENCIAMENTO DO GENOMA COMPLETO

16.4 SEQUENCIAMENTO DO EXOMA COMPLETO

16.5 SEQUENCIAMENTO E RESEQUENCIAMENTO DIRECIONADOS

16.6 ÔMICA

17 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR PRODUTO E SERVIÇOS

17.1 VISÃO GERAL

17.2 INSTRUMENTOS

17.2.1 POR PRODUTO

17.2.1.1. ESTAÇÃO DE TRABALHO/PLATAFORMA

17.2.1.2. SEQUENCIADORES DE PRÓXIMA GERAÇÃO

17.2.1.2.1. AUTOMATIZADO

17.2.1.2.2. SEMIAUTOMADO

17.2.1.3. OUTROS

17.2.2 POR TIPO

17.2.2.1. ALTO SEQUENCIAMENTO

17.2.2.2. SEQUENCIAMENTO BAIXO

17.2.3 POR MODALIDADE

17.2.3.1. AUTÔNOMO

17.2.3.2. PORTÁTEIS

17.2.3.3. BANCADA

17.3 CONSUMÍVEIS

17.3.1 FRAGMENTAÇÃO DE DNA, REPARO DE EXTREMIDADE, REFIL A E SELEÇÃO DE TAMANHO

17.3.1.1. REAGENTES E KITS

17.3.1.1.1. KIT DE HIBRIDAÇÃO E LAVAGEM RÁPIDA

17.3.1.1.2. KIT PADRÃO DE HIBRIDAÇÃO E LAVAGEM

17.3.1.1.3. BLOQUEADOR UNIVERSAL

17.3.1.1.4. SISTEMA DE DETECÇÃO DE METILAÇÃO

17.3.1.1.5. OUTROS

17.3.1.2. OUTROS

17.3.2 PREPARAÇÃO DA BIBLIOTECA

17.3.2.1. KITS DE GENOMA COMPLETO

17.3.2.1.1. 12 AMOSTRA

17.3.2.1.1.1 COM ESFERAS DE PREPARAÇÃO

17.3.2.1.1.2 SEM ESFERAS DE PREPARAÇÃO

17.3.2.1.2. 24 AMOSTRA

17.3.2.1.2.1 COM ESFERAS DE PREPARAÇÃO

17.3.2.1.2.2 SEM ESFERAS DE PREPARAÇÃO

17.3.2.1.3. 96 AMOSTRA

17.3.2.1.3.1 COM ESFERAS DE PREPARAÇÃO

17.3.2.1.3.2 SEM ESFERAS DE PREPARAÇÃO

17.3.2.2. OUTROS

17.3.3 KITS GENÔMICOS DE EXOMA

17.3.3.1. 12 AMOSTRA

17.3.3.1.1. COM ESFERAS DE PREPARAÇÃO

17.3.3.1.2. SEM ESFERAS DE PREPARAÇÃO

17.3.3.2. 24 AMOSTRA

17.3.3.2.1. COM ESFERAS DE PREPARAÇÃO

17.3.3.2.2. SEM ESFERAS DE PREPARAÇÃO

17.3.3.3. 96 AMOSTRA

17.3.3.3.1. COM ESFERAS DE PREPARAÇÃO

17.3.3.3.2. SEM ESFERAS DE PREPARAÇÃO

17.3.3.3.3. OUTROS

17.3.4 ENRIQUECIMENTO DE ALVO

17.3.4.1. POR REGIÃO ALVO

17.3.4.1.1. 60 MB

17.3.4.1.2. 51 MB

17.3.4.1.3. 39 MB

17.3.4.1.4. OUTROS

17.3.4.2. POR TIPO DE SONDA

17.3.4.2.1. ISCAS DE CRNA BIOTINILADAS

17.3.4.2.2. ISCA DE DNA BIOTINILADA

17.3.4.2.3. OUTROS

17.3.4.3. OUTROS

17.4 SERVIÇOS

17.4.1 SERVIÇOS DE SEQUENCIAMENTO

17.4.1.1. SEQUENCIAMENTO DE RNA

17.4.1.2. SEQUENCIAMENTO DO EXOMA COMPLETO

17.4.1.3. SEQUENCIAMENTO DO GENOMA COMPLETO

17.4.1.4. SEQUENCIAMENTO DIRECIONADO

17.4.1.5. SEQUENCIAMENTO DE CHIP

17.4.1.6. SEQUENCIAMENTO DE NOVO

17.4.1.7. SEQUENCIAMENTO DE METILA

17.4.1.8. OUTROS

17.4.2 SERVIÇOS DE GESTÃO DE DADOS

17.4.2.1. SERVIÇOS DE ANÁLISE DE DADOS NGS

17.4.2.2. SOFTWARE DE ANÁLISE DE DADOS E BANCADAS DE TRABALHO NGS

17.4.2.2.1. BIBLIOTECAS PARA TRIAGEM GENÔMICA

17.4.2.2.2. BIBLIOTECAS DE TRIAGEM CRISPR-CAS9

17.4.2.2.2.1 SGRNA AGRUPADO

17.4.2.2.2.2 CRRNA ARRAYADO

17.4.2.2.3. BIBLIOTECAS CRRNA DE ATIVAÇÃO CRISPR

17.4.2.2.3.1 FAMÍLIAS DE GENES

17.4.2.2.3.2 MEDICÁVEL

17.4.2.2.3.3 GENOMA HUMANO COMPLETO

17.4.2.2.4. BIBLIOTECAS DE TRIAGEM RNAI

17.4.2.2.4.1 SIRNA

17.4.2.2.4.2 SHRNA

17.4.2.2.4.3 MICRORNA

17.4.2.2.5. BIBLIOTECAS CDNA E ORF

17.4.2.2.5.1 CCSB ORFEOME HUMANO

17.4.2.2.5.2 COLABORAÇÃO ORFEOME

17.4.2.2.5.3 COLETA DE GENES DE MAMÍFEROS

17.4.2.2.6. OUTROS

17.4.2.3. SERVIÇOS ÔMICOS

17.4.2.4. OUTROS

18 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR TIPO DE SEQUENCIAMENTO

18.1 VISÃO GERAL

18.2 SEQUENCIAMENTO DE LEITURA ÚNICA

18.3 SEQUENCIAMENTO DE EXTREMIDADES EMPARELHADAS

19 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR MÉTODOS DE SEQUENCIAMENTO

19.1 VISÃO GERAL

19.2 BAIXO RENDIMENTO

19.3 RENDIMENTO MÉDIO

19.4 ALTO RENDIMENTO

20 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR APLICAÇÃO

20.1 VISÃO GERAL

20.2 MEDICAMENTOS DE PRECISÃO PARA CÂNCER

20.3 BIÓPSIA LÍQUIDA

20.4 MONITORAMENTO DA DOENÇA RESIDUAL MÍNIMA (DRM)

20.5 IMUNOTERAPIA CONTRA O CÂNCER

20.6 OUTROS

21 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR TIPO DE CÂNCER

21.1 VISÃO GERAL

21.2 CÂNCER DE MAMA

21.3 CÂNCER DE PULMÃO

21.4 CÂNCER COLORRETAL

21.5 CÂNCER DE PRÓSTATA

21.6 LEUCEMIA

21.7 LINFOMA

21.8 MELANOMA

21.9 OUTROS

22 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.2.1 PÚBLICO

22.2.2 PRIVADO

22.3 EMPRESAS FARMACÊUTICAS E DE BIOTECNOLOGIA

22.3.1 PEQUENO

22.3.2 MÉDIO

22.3.3 GRANDE

22.4 INSTITUTOS ACADÊMICOS E DE PESQUISA

22.5 LABORATÓRIOS CLÍNICOS

22.6 INSTITUIÇÕES GOVERNAMENTAIS

22.7 LABORATÓRIOS FORENSES

22.8 ORGANIZAÇÕES DE PESQUISA CONTRATADAS (CROS)

22.9 OUTROS

23 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR CANAL DE DISTRIBUIÇÃO

23.1 VISÃO GERAL

23.2 LICITAÇÕES DIRETAS

23.3 VENDAS NO VAREJO

23.4 OUTROS

24 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, POR REGIÃO

24.1 MERCADO GLOBAL DE CARRINHOS MÉDICOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.2 AMÉRICA DO NORTE

24.2.1 EUA

24.2.2 CANADÁ

24.2.3 MÉXICO

24.3 EUROPA

24.3.1 ALEMANHA

24.3.2 FRANÇA

24.3.3 Reino Unido

24.3.4 ITÁLIA

24.3.5 ESPANHA

24.3.6 RÚSSIA

24.3.7 TURQUIA

24.3.8 BÉLGICA

24.3.9 HOLANDA

24.3.10 SUÍÇA

24.3.11 RESTO DA EUROPA

24.4 ÁSIA-PACÍFICO

24.4.1 JAPÃO

24.4.2 CHINA

24.4.3 COREIA DO SUL

24.4.4 ÍNDIA

24.4.5 AUSTRÁLIA

24.4.6 SINGAPURA

24.4.7 TAILÂNDIA

24.4.8 MALÁSIA

24.4.9 INDONÉSIA

24.4.10 FILIPINAS

24.4.11 RESTO DA ÁSIA-PACÍFICO

24,5 AMÉRICA DO SUL

24.5.1 BRASIL

24.5.2 ARGENTINA

24.5.3 RESTO DA AMÉRICA DO SUL

24.6 ORIENTE MÉDIO E ÁFRICA

24.6.1 ÁFRICA DO SUL

24.6.2 ARÁBIA SAUDITA

24.6.3 Emirados Árabes Unidos

24.6.4 EGITO

24.6.5 ISRAEL

24.6.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24.7 PRINCIPAIS INSIGHTS: POR PRINCIPAIS PAÍSES

25 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, CENÁRIO DA EMPRESA

25.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES E PARCERIA

25.8 ALTERAÇÕES REGULAMENTARES

26 ANÁLISE DE MERCADO, SWOT E DBMR DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO DE ONCOLOGIA CLÍNICA GLOBAL

27 MERCADO GLOBAL DE SEQUENCIAMENTO DE PRÓXIMA GERAÇÃO EM ONCOLOGIA CLÍNICA, PERFIL DA EMPRESA

27.1 ACT GENÔMICA

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITA

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 RESOLUÇÃO BIOSCIENCE, INC. (AGILENT TECHNOLOGIES, INC.)

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITA

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 ILLUMINA, INC.

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITA

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27,4 quartos

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITA

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27.5 GENÔMICA DE FRUTAS VERMELHAS

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITA

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 LABORATÓRIOS BIO-RAD, INC.

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITA

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 DNASTAR

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITA

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 EUROFINS GENÔMICA

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITA

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27.9 QIAGEN

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITA

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 CARIS CIÊNCIAS DA VIDA

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITA

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 F. HOFFMANN-LA ROCHE LTD

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITA

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 THERMO FISHER SCIENTIFIC INC

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITA

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 MYRIAD GENETICS, INC

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITA

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 BGI

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITA

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 REVVIDADE

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 ANÁLISE DE RECEITA

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

27.16 FUNDAÇÃO MEDICINA, INC.,

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 ANÁLISE DE RECEITA

27.16.3 PRESENÇA GEOGRÁFICA

27.16.4 PORTFÓLIO DE PRODUTOS

27.16.5 DESENVOLVIMENTOS RECENTES

27.17 PACBIO

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 ANÁLISE DE RECEITA

27.17.3 PRESENÇA GEOGRÁFICA

27.17.4 PORTFÓLIO DE PRODUTOS

27.17.5 DESENVOLVIMENTOS RECENTES

27.18 OXFORD NANOPORE TECHNOLOGIES PLC.

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 ANÁLISE DE RECEITA

27.18.3 PRESENÇA GEOGRÁFICA

27.18.4 PORTFÓLIO DE PRODUTOS

27.18.5 DESENVOLVIMENTOS RECENTES

27.19 GRAPHPAD SOFTWARE, LLC,

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 ANÁLISE DE RECEITA

27.19.3 PRESENÇA GEOGRÁFICA

27.19.4 PORTFÓLIO DE PRODUTOS

27.19.5 DESENVOLVIMENTOS RECENTES

27.2 MACROGEN, INC.

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITA

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 AZENTA LIFE SCIENCES

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITA

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27.21.5 DESENVOLVIMENTOS RECENTES

27.22 TAKARA BIO INC.

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITA

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.22.5 DESENVOLVIMENTOS RECENTES

27.23 NOVOGENE CO, LTD.

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 ANÁLISE DE RECEITA

27.23.3 PRESENÇA GEOGRÁFICA

27.23.4 PORTFÓLIO DE PRODUTOS

27.23.5 DESENVOLVIMENTOS RECENTES

27.24 STANDARD BIOTOOLS INC.

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITA

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.24.5 DESENVOLVIMENTOS RECENTES

27.25 BIOLABS CRIATIVOS

27.25.1 VISÃO GERAL DA EMPRESA

27.25.2 ANÁLISE DE RECEITA

27.25.3 PRESENÇA GEOGRÁFICA

27.25.4 PORTFÓLIO DE PRODUTOS

27.25.5 DESENVOLVIMENTOS RECENTES

27.26 ZYMO RESEARCH CORPORATION

27.26.1 VISÃO GERAL DA EMPRESA

27.26.2 ANÁLISE DE RECEITA

27.26.3 PRESENÇA GEOGRÁFICA

27.26.4 PORTFÓLIO DE PRODUTOS

27.26.5 DESENVOLVIMENTOS RECENTES

27.27 VERACYTE, INC

27.27.1 VISÃO GERAL DA EMPRESA

27.27.2 ANÁLISE DE RECEITA

27.27.3 PRESENÇA GEOGRÁFICA

27.27.4 PORTFÓLIO DE PRODUTOS

27.27.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

28 RELATÓRIOS RELACIONADOS

29 CONCLUSÃO

30 QUESTIONÁRIO

31 SOBRE PESQUISA DE MERCADO DE PONTE DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.