Global Clinical Risk Grouping Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.05 Billion

USD

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

Segmentação do mercado global de soluções de agrupamento de risco clínico, por produto (scorecards e ferramentas de visualização, soluções de análise de dashboards e soluções de relatórios de risco), modelo de implantação (nuvem privada, nuvem pública e nuvem híbrida), usuário final (hospitais, operadoras de planos de saúde, centros de atendimento ambulatorial, centros de cuidados de longa duração e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de soluções de agrupamento de risco clínico

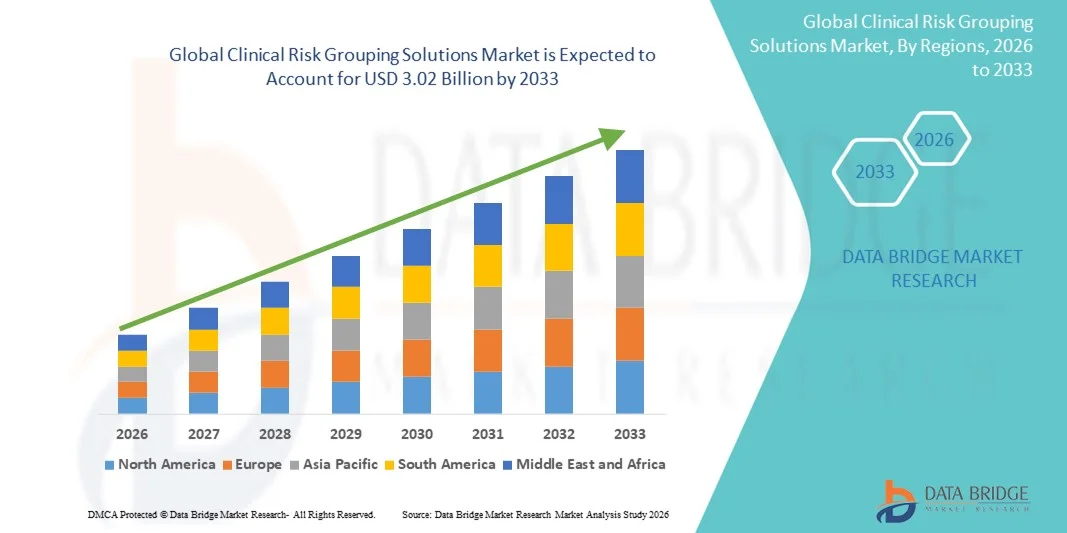

- O mercado global de soluções de agrupamento de risco clínico foi avaliado em US$ 1,05 bilhão em 2025 e deverá atingir US$ 3,02 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 14,15% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias digitais na área da saúde, gestão de pacientes baseada em dados e iniciativas de gestão da saúde populacional, que permitem que provedores e planos de saúde melhorem os resultados dos cuidados, otimizem custos e simplifiquem os fluxos de trabalho clínicos.

- Além disso, a crescente demanda por estratificação de risco precisa, análises preditivas e soluções de saúde baseadas em valor está acelerando a adoção de soluções de Agrupamento de Risco Clínico (CRG), impulsionando significativamente a expansão do setor.

Análise de mercado de soluções de agrupamento de risco clínico

- As soluções de Agrupamento de Risco Clínico (CRG, na sigla em inglês), que oferecem estratificação avançada de risco do paciente e análises preditivas, são componentes cada vez mais vitais dos modernos sistemas de gestão de saúde, tanto em ambientes hospitalares quanto ambulatoriais, devido à sua capacidade de melhorar os resultados dos cuidados, otimizar a utilização de recursos e agilizar a tomada de decisões clínicas.

- A crescente demanda por soluções de CRG (Gestão de Riscos Clínicos) é impulsionada principalmente pela ampla adoção de tecnologias de saúde digital , pela ênfase crescente em cuidados baseados em valor e pela necessidade cada vez maior de gestão eficiente da saúde populacional e monitoramento preditivo de pacientes.

- A América do Norte dominou o mercado de soluções de agrupamento de risco clínico, com a maior participação na receita, de aproximadamente 41% em 2025, impulsionada por uma infraestrutura de saúde avançada, ampla adoção de plataformas de saúde digital, políticas de reembolso favoráveis e a presença de empresas líderes em análise de dados na área da saúde. Os EUA representam a maior parte da receita regional, devido às altas taxas de adoção de soluções de estratificação de risco, à robusta infraestrutura de TI em saúde e ao investimento significativo em modelos de assistência preditiva e baseada em valor.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de soluções de agrupamento de risco clínico durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de cerca de 13% de 2026 a 2033, impulsionada pelo aumento dos gastos com saúde, expansão dos serviços de telemedicina, crescente conscientização sobre a gestão da saúde populacional e melhoria do acesso a tecnologias avançadas de saúde em países como China, Índia e Japão.

- O segmento de Nuvem Privada dominou o mercado com uma participação de 42,3% na receita em 2025, devido à ênfase das organizações de saúde na segurança de dados, conformidade e controle sobre informações sensíveis de pacientes.

Escopo do relatório e segmentação do mercado de soluções de agrupamento de risco clínico

|

Atributos |

Principais insights de mercado sobre soluções de agrupamento de risco clínico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Optum (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de soluções de agrupamento de risco clínico

Expansão da tomada de decisões clínicas orientada por dados

- Uma tendência significativa e crescente no mercado global de soluções de agrupamento de risco clínico é a adoção cada vez maior da tomada de decisões baseada em dados na área da saúde, permitindo que os profissionais de saúde estratifiquem os pacientes com base no risco e otimizem a alocação de recursos.

- Por exemplo, em março de 2023, a Optum lançou uma versão aprimorada de sua plataforma de Estratificação de Risco, permitindo que os hospitais prevejam com mais precisão os resultados dos pacientes e priorizem indivíduos de alto risco.

- A integração de dados de registros eletrônicos de saúde (EHR), dados de sinistros e análises preditivas permite que os sistemas de saúde reduzam as reinternações, melhorem o atendimento preventivo e aumentem a eficiência operacional. Os provedores estão utilizando modelagem preditiva, algoritmos de aprendizado de máquina e dados de saúde em larga escala para identificar populações de pacientes de alto risco.

- O foco na gestão da saúde populacional e no cuidado baseado em valor está impulsionando a adoção de Soluções de Agrupamento de Risco Clínico em hospitais e ambientes de atendimento ambulatorial. As operadoras de planos de saúde estão utilizando essas soluções para aprimorar modelos de pagamento ajustados ao risco e reduzir gastos desnecessários.

- Essa tendência é particularmente forte na América do Norte e na Europa, impulsionada por infraestrutura de saúde avançada e apoio regulatório. Hospitais e Redes Integradas de Saúde (RIS) estão adotando ativamente essas plataformas para melhorar os resultados dos pacientes e, ao mesmo tempo, controlar os custos.

- Governos e entidades privadas estão incentivando o uso dessas soluções para o gerenciamento de doenças crônicas, cuidados preventivos e iniciativas de saúde populacional. Soluções escaláveis baseadas em nuvem estão possibilitando uma adoção mais ampla por provedores de todos os portes.

- A demanda por análises em tempo real e insights preditivos continua impulsionando o crescimento do mercado. De modo geral, as soluções de agrupamento de risco clínico estão se tornando essenciais para os ecossistemas de saúde modernos, melhorando a eficiência e a qualidade do atendimento.

Dinâmica do mercado de soluções de agrupamento de risco clínico

Motorista

Crescente demanda por alocação eficiente de recursos em sistemas de saúde

- A crescente pressão sobre os sistemas de saúde para otimizar a utilização de recursos é um fator-chave para a adoção de soluções de agrupamento de risco clínico.

- Por exemplo, em abril de 2022, a Cerner lançou um novo módulo de ajuste de risco em seu pacote de saúde populacional para ajudar os profissionais de saúde a identificar pacientes de alto risco e alocar recursos de forma eficaz.

- Os hospitais enfrentam um volume crescente de pacientes, uma prevalência cada vez maior de doenças crônicas e custos de saúde em ascensão, tornando as soluções de estratificação de risco essenciais. Ao identificar pacientes de alto risco, os profissionais de saúde podem implementar intervenções direcionadas, reduzir reinternações e melhorar a qualidade do atendimento.

- Operadoras de planos de saúde e organizações de assistência integrada (ACOs) estão utilizando cada vez mais essas plataformas para dar suporte a modelos de pagamento ajustados ao risco. Soluções escaláveis baseadas em nuvem permitem que provedores de médio porte adotem soluções de agrupamento de risco clínico sem grandes investimentos em infraestrutura de TI.

- Os requisitos regulamentares para a divulgação dos resultados dos pacientes incentivam ainda mais a adoção. A otimização dos fluxos de trabalho e a redução da carga administrativa aumentam a eficiência operacional.

- Intervenções direcionadas permitem uma melhor utilização dos recursos de saúde e reduzem os custos gerais. A integração com os Registros Eletrônicos de Saúde (EHRs) e outros sistemas hospitalares aumenta a precisão na tomada de decisões clínicas.

- A América do Norte lidera a adoção devido à infraestrutura de saúde avançada e à alta aceitação da tecnologia, enquanto as economias emergentes estão começando a investir. A crescente ênfase em cuidados baseados em valor e gestão da saúde populacional continua a impulsionar o crescimento do mercado.

Restrição/Desafio

Preocupações com a privacidade, integração e custo dos dados

- A privacidade dos dados, a interoperabilidade dos sistemas e os elevados custos de implementação representam desafios significativos para as Soluções de Agrupamento de Risco Clínico.

- Por exemplo, em novembro de 2023, um hospital dos EUA relatou atrasos na implementação de um sistema de estratificação de risco devido a problemas de integração com as plataformas de EHR (Registros Eletrônicos de Saúde) existentes. A conformidade com regulamentações como HIPAA e GDPR é obrigatória e complexa.

- A integração dessas soluções em sistemas legados pode exigir suporte de TI substancial e treinamento da equipe. Hospitais e clínicas menores podem enfrentar barreiras financeiras devido aos altos custos iniciais de licenciamento, implementação e manutenção.

- A falta de protocolos padronizados para coleta e análise de dados pode dificultar a adoção. Preocupações com segurança, confiabilidade do fornecedor e compartilhamento de dados persistem, mesmo com a implementação em nuvem.

- Abordar esses desafios por meio de medidas robustas de cibersegurança e estruturas de integração padronizadas é fundamental. Modelos de implantação com boa relação custo-benefício são essenciais para a adoção em regiões em desenvolvimento.

- Os profissionais de saúde precisam de treinamento sobre as melhores práticas de segurança de dados e uso de sistemas. O crescimento do mercado depende da superação dos obstáculos relacionados à privacidade, integração e custos.

- A inovação contínua e o apoio dos fornecedores ajudarão a sustentar a adoção de soluções de agrupamento de risco clínico em todo o mundo.

Escopo do mercado de soluções de agrupamento de risco clínico

O mercado está segmentado com base no produto, modelo de implantação e usuário final.

- Por produto

Com base no produto, o mercado de Soluções de Agrupamento de Risco Clínico é segmentado em Scorecards e Ferramentas de Visualização, Soluções de Análise de Painéis e Soluções de Relatórios de Risco. O segmento de Scorecards e Ferramentas de Visualização dominou a maior participação de mercado em receita, com 38,5% em 2025, impulsionado por sua capacidade de fornecer insights acionáveis rapidamente, simplificar conjuntos de dados complexos e apoiar a tomada de decisões clínicas eficazes. Prestadores de serviços de saúde e operadoras de planos de saúde dependem cada vez mais de scorecards para monitorar os resultados dos pacientes, avaliar o desempenho ajustado ao risco e comparar com padrões nacionais. Os scorecards facilitam a comparação entre departamentos, hospitais e populações de pacientes, melhorando a eficiência operacional. A representação visual dos dados aprimora a compreensão tanto para a equipe clínica quanto para as equipes administrativas. A integração com registros eletrônicos de saúde (EHRs) e plataformas de saúde populacional impulsiona ainda mais a adoção. Soluções de scorecard baseadas em nuvem e locais são amplamente implantadas em hospitais, operadoras de planos de saúde e instituições de longa permanência. As partes interessadas valorizam o monitoramento em tempo real de indicadores-chave de desempenho (KPIs) para orientar intervenções. A demanda por ferramentas práticas, interpretáveis e personalizáveis impulsiona o crescimento contínuo. Os provedores também utilizam essas ferramentas para atender aos requisitos de conformidade e relatórios regulatórios. Os serviços de treinamento e suporte oferecidos pelos fornecedores aprimoram a usabilidade, impulsionando a implementação em diversos ambientes de saúde. A ampla aceitação, a escalabilidade e o comprovado retorno sobre o investimento (ROI) do segmento contribuem para sua liderança de mercado.

O segmento de Soluções de Análise de Painéis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pela crescente demanda por painéis interativos e em tempo real que integram múltiplas fontes de dados. Hospitais e operadoras de planos de saúde estão adotando painéis para monitorar métricas clínicas, operacionais e financeiras simultaneamente. Por exemplo, em junho de 2023, a Optum lançou um conjunto avançado de soluções de análise de painéis que consolida pontuações de risco do paciente, dados de utilização e lacunas de atendimento em uma única interface. Os painéis permitem a análise de tendências, a modelagem preditiva e intervenções proativas, apoiando a tomada de decisões baseada em evidências. Sua capacidade de fornecer insights imediatos ajuda a reduzir reinternações hospitalares evitáveis e a otimizar a alocação de recursos. A implantação em nuvem e o acesso móvel aumentam a acessibilidade para médicos e administradores. Os painéis também melhoram a colaboração entre as equipes de saúde, compartilhando insights em tempo real. Os sistemas de saúde priorizam cada vez mais os painéis para aprimorar a gestão da saúde populacional. A flexibilidade para personalizar visualizações e métricas impulsiona a adoção em hospitais, operadoras de planos de saúde e centros de atendimento ambulatorial. A integração com inteligência artificial e análise preditiva está ampliando ainda mais a utilidade das soluções de painéis. O design intuitivo e as informações práticas que o segmento oferece são fatores-chave para seu rápido crescimento.

- Por modelo de implantação

Com base no modelo de implantação, o mercado é segmentado em Nuvem Privada, Nuvem Pública e Nuvem Híbrida. O segmento de Nuvem Privada dominou o mercado com uma participação de 42,3% da receita em 2025, devido à ênfase das organizações de saúde na segurança de dados, conformidade e controle sobre informações sensíveis de pacientes. Hospitais, centros de cuidados de longa duração e operadoras de planos de saúde preferem soluções de nuvem privada para garantir a conformidade com a HIPAA e manter a governança interna dos dados dos pacientes. As nuvens privadas permitem a personalização para se alinharem à infraestrutura de TI existente e aos fluxos de trabalho internos. Criptografia de dados, protocolos de acesso seguro e recursos dedicados fornecem segurança robusta para dados críticos de saúde. Os provedores valorizam alta disponibilidade e confiabilidade, minimizando o tempo de inatividade e garantindo acesso ininterrupto a insights de risco clínico. A adoção da nuvem privada é particularmente forte na América do Norte e na Europa devido aos rigorosos requisitos regulatórios. A integração com os sistemas de TI de saúde e aplicativos corporativos existentes impulsiona ainda mais o uso. Os fornecedores oferecem suporte e treinamento dedicados para implementações de nuvem privada. A solução garante escalabilidade, mantendo a segurança, o que a torna atraente para grandes hospitais e redes integradas de saúde. O ROI percebido e a melhoria da eficiência operacional reforçam a dominância do mercado.

O segmento de Nuvem Híbrida deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pela crescente necessidade de flexibilidade e escalabilidade, garantindo, ao mesmo tempo, a conformidade com as regulamentações da área da saúde. A implantação híbrida permite que as organizações mantenham dados sensíveis de pacientes em infraestrutura privada, enquanto aproveitam os recursos da nuvem pública para análises e relatórios. Por exemplo, em setembro de 2024, a IBM Watson Health expandiu suas Soluções de Agrupamento de Risco Clínico em Nuvem Híbrida, permitindo que as operadoras de planos de saúde combinem armazenamento seguro de dados com análises baseadas em IA. O modelo híbrido oferece suporte a hospitais com várias unidades e grandes redes que exigem processamento de dados centralizado com controle local. As organizações se beneficiam da redução dos custos de infraestrutura, da implantação rápida e da maior interoperabilidade com outros sistemas de saúde digital. As soluções híbridas proporcionam um equilíbrio entre segurança, desempenho e custo-benefício. A crescente adoção da nuvem e o aumento do volume de dados impulsionam ainda mais o crescimento do mercado. A capacidade de escalar as operações rapidamente para atender aos picos de demanda é atraente tanto para grandes quanto para médias empresas do setor. A combinação de recursos de nuvem privada e pública aprimora a recuperação de desastres e a continuidade dos negócios. A implantação em nuvem híbrida está alinhada à tendência de gestão integrada da saúde populacional, melhorando os resultados para os pacientes.

- Por usuário final

Com base no usuário final, o mercado de Soluções de Agrupamento de Risco Clínico é segmentado em Hospitais, Operadoras de Planos de Saúde, Centros de Atendimento Ambulatorial, Centros de Cuidados de Longa Permanência e Outros. O segmento de Hospitais dominou o mercado com uma participação de 46,7% da receita em 2025, atribuída à sua grande base de pacientes, operações complexas e necessidade de estratificação de risco abrangente. Os hospitais utilizam Soluções de Agrupamento de Risco Clínico para monitorar pacientes de alto risco, otimizar fluxos de atendimento e cumprir os requisitos regulatórios de relatórios. A integração com os Registros Eletrônicos de Saúde (EHRs) e outros sistemas de TI hospitalares permite o monitoramento em tempo real dos resultados dos pacientes. Os hospitais utilizam análises para gestão da saúde populacional, modelagem preditiva e alocação de recursos. O segmento se beneficia de infraestrutura avançada, pessoal treinado e acesso a dados de alta qualidade. O aumento das fusões hospitalares e expansões de sistemas de saúde impulsiona ainda mais a adoção. Os provedores priorizam soluções que melhoram a qualidade do atendimento e reduzem custos. Painéis e relatórios personalizáveis ajudam clínicos e administradores a tomar decisões informadas. Os hospitais também utilizam essas ferramentas para acompanhar indicadores-chave de desempenho e melhorar a eficiência operacional.

O segmento de Centros de Atendimento Ambulatorial deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado pela crescente adoção de soluções de estratificação de risco em ambientes ambulatoriais. Os centros ambulatoriais estão cada vez mais focados na gestão proativa do cuidado e na intervenção precoce para pacientes com doenças crônicas. Por exemplo, em agosto de 2023, a Cerner lançou sua plataforma de Agrupamento de Risco Clínico para clínicas ambulatoriais, permitindo a identificação precoce de indivíduos de alto risco. A implantação baseada em nuvem permite que centros de pequeno e médio porte acessem análises avançadas sem grandes investimentos em TI. A capacidade de acompanhar os resultados dos pacientes, monitorar a adesão ao tratamento e coordenar o cuidado remotamente aumenta a eficácia clínica. Os centros ambulatoriais se beneficiam da integração com plataformas de telessaúde, melhorando o engajamento do paciente. O rápido crescimento do segmento também é impulsionado pelo aumento de procedimentos ambulatoriais e pela transição para modelos de cuidado baseados em valor.

Análise Regional do Mercado de Soluções de Agrupamento de Risco Clínico

- A América do Norte dominou o mercado de soluções de agrupamento de risco clínico, com a maior participação na receita, de aproximadamente 41% em 2025, impulsionada por uma infraestrutura de saúde avançada, ampla adoção de plataformas de saúde digital, políticas de reembolso favoráveis e a presença de empresas líderes em análise de dados na área da saúde.

- O mercado representa a maior parte da receita regional, impulsionado pelas altas taxas de adoção de soluções de estratificação de risco, pela robusta infraestrutura de TI em saúde e pelo investimento significativo em modelos de assistência preditiva e baseada em valor. Hospitais, operadoras de planos de saúde e centros de atendimento ambulatorial nos EUA estão utilizando cada vez mais soluções de agrupamento de risco clínico para aprimorar o gerenciamento de pacientes, otimizar a alocação de recursos e melhorar os resultados clínicos.

- Além disso, o crescente foco na gestão da saúde populacional e a integração de ferramentas analíticas em registros eletrônicos de saúde estão impulsionando o crescimento do mercado.

Panorama do Mercado de Soluções de Agrupamento de Risco Clínico nos EUA:

O mercado de soluções de agrupamento de risco clínico nos EUA detinha a maior participação na América do Norte em 2025, com crescente implementação em hospitais, centros de cuidados de longa duração e operadoras de planos de saúde. O ecossistema de saúde consolidado do país, a alta incidência de doenças crônicas e a crescente ênfase em cuidados preventivos e modelos de saúde baseados em valor estão impulsionando a demanda. Além disso, fortes investimentos em análise preditiva, interoperabilidade de dados e soluções de TI em nuvem para a área da saúde estão acelerando a adoção. Os principais fornecedores de análise e empresas de TI para a área da saúde estão focando no desenvolvimento de soluções avançadas de análise e relatórios em painéis para apoiar uma melhor tomada de decisão e melhorar os resultados para os pacientes.

Análise do Mercado Europeu de Soluções de Agrupamento de Risco Clínico:

O mercado europeu de soluções de agrupamento de risco clínico deverá expandir a uma taxa de crescimento anual composta (CAGR) significativa durante o período de previsão, impulsionado pelo crescente foco na utilização eficiente de recursos, na contenção de custos na área da saúde e no atendimento centrado no paciente. Países como o Reino Unido, a Alemanha e a França estão testemunhando uma maior adoção em hospitais, operadoras de planos de saúde e centros de cuidados de longa duração. Iniciativas governamentais para implementar sistemas de TI padronizados na área da saúde e promover a gestão da saúde populacional impulsionam ainda mais o mercado. Além disso, os prestadores de serviços de saúde estão integrando cada vez mais ferramentas preditivas e de pontuação de risco para otimizar o gerenciamento de pacientes e aumentar a eficiência clínica.

Análise do Mercado de Soluções de Agrupamento de Risco Clínico no Reino Unido:

O mercado de soluções de agrupamento de risco clínico no Reino Unido deverá crescer de forma constante, impulsionado pela crescente demanda por tomada de decisões baseada em dados na área da saúde. A adoção é apoiada por programas nacionais que promovem a saúde digital, pela ênfase em cuidados baseados em valor e por investimentos crescentes em análises preditivas. Hospitais e operadoras de planos de saúde estão utilizando essas soluções para aprimorar a gestão da saúde populacional e otimizar os fluxos de tratamento, enquanto centros de cuidados de longa duração e ambulatoriais utilizam ferramentas analíticas para melhorar os resultados dos pacientes e a eficiência operacional.

Análise do Mercado de Soluções de Agrupamento de Risco Clínico na Alemanha:

O mercado alemão de soluções de agrupamento de risco clínico deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado por iniciativas para digitalizar a saúde, promover a interoperabilidade de dados e melhorar a qualidade do atendimento ao paciente. Prestadores de serviços de saúde e seguradoras estão adotando soluções de estratificação de risco para gerenciar doenças crônicas, reduzir reinternações hospitalares e implementar programas de saúde populacional. A integração com registros eletrônicos de saúde e plataformas de análise avançada está aprimorando a eficiência do fluxo de trabalho e permitindo a tomada de decisões informadas em hospitais e operadoras de planos de saúde.

Análise do Mercado de Soluções de Agrupamento de Risco Clínico na Ásia-Pacífico:

Prevê-se que o mercado de soluções de agrupamento de risco clínico na Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 13%, de 2026 a 2033, impulsionado pelo aumento dos gastos com saúde, expansão dos serviços de telemedicina, crescente conscientização sobre a gestão da saúde populacional e melhor acesso a tecnologias avançadas de saúde em países como China, Índia e Japão. A crescente adoção de sistemas de TI em saúde baseados em nuvem, análises preditivas e plataformas de saúde digital em hospitais e operadoras de planos de saúde está impulsionando o crescimento do mercado. Além disso, iniciativas governamentais que promovem a digitalização da saúde e o investimento em programas de assistência baseada em valor estão criando oportunidades significativas para os fornecedores de soluções.

Panorama do Mercado de Soluções de Agrupamento de Risco Clínico no Japão:

O mercado japonês de soluções de agrupamento de risco clínico está ganhando impulso devido aos altos investimentos em saúde digital, ao envelhecimento da população e ao crescente foco no gerenciamento de doenças crônicas. Hospitais e centros de cuidados de longa duração estão implementando soluções de análise preditiva e pontuação de risco para melhorar a eficiência do atendimento ao paciente. A integração com registros médicos eletrônicos e plataformas de telemedicina está aprimorando os fluxos de trabalho clínicos e possibilitando uma melhor gestão da saúde populacional.

Análise do Mercado de Soluções de Agrupamento de Risco Clínico na China:

O mercado de soluções de agrupamento de risco clínico na China representou a maior participação na receita da região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, expansão dos serviços de telessaúde, aumento dos gastos com saúde e crescente conscientização sobre o gerenciamento de pacientes baseado em risco. Hospitais, operadoras de planos de saúde e centros de atendimento ambulatorial estão adotando soluções de análise e relatórios de risco baseadas em nuvem para melhorar os resultados clínicos, otimizar recursos e apoiar iniciativas de saúde baseadas em valor. Políticas governamentais que promovem a TI na saúde e programas de saúde populacional estão impulsionando ainda mais o crescimento do mercado.

Participação de mercado das soluções de agrupamento de risco clínico

O setor de Soluções de Agrupamento de Risco Clínico é liderado principalmente por empresas consolidadas, incluindo:

• Optum (EUA)

• Oracle (EUA)

• 3M Health Information Systems (EUA)

• IBM (EUA)

• Health Catalyst (EUA)

• Allscripts Healthcare Solutions (EUA)

• Epic Systems Corporation (EUA)

• Truven Health Analytics (EUA)

• Medecision (EUA)

• Inovalon (EUA)

• McKesson Corporation (EUA)

• eClinicalWorks (EUA)

• Verscend Technologies (EUA)

• Cotiviti (EUA)

• Change Healthcare (EUA)

• OptumInsight (EUA)

• GE Healthcare (EUA)

• Philips Healthcare (Holanda)

• Cognizant (EUA)

• SAS Institute (EUA)

Últimos desenvolvimentos no mercado global de soluções de agrupamento de risco clínico

- Em maio de 2025, o Sistema ACG da Johns Hopkins lançou a versão 14.0, que incluiu uma "recalibração do modelo" abrangente para alinhar seus resultados de pontuação de risco preditivo com os dados atuais de saúde da população, entradas demográficas e clínicas atualizadas e parâmetros de ajuste de risco revisados — aprimorando a precisão preditiva e a confiabilidade do agrupamento de risco clínico para operadoras de planos de saúde e prestadores de serviços.

- Em agosto de 2022, a Reveleer, Inc. lançou o Risk Adjustment 2.0, uma plataforma de codificação e ajuste de risco baseada em IA para apoiar operadoras e prestadores de serviços de saúde, com o objetivo de melhorar a precisão da codificação para categorias hierárquicas de condições (HCCs) e otimizar os fluxos de trabalho de estratificação de risco — representando um avanço significativo no agrupamento automatizado de risco clínico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.