Global Clinical Workflow Optimization Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.74 Billion

USD

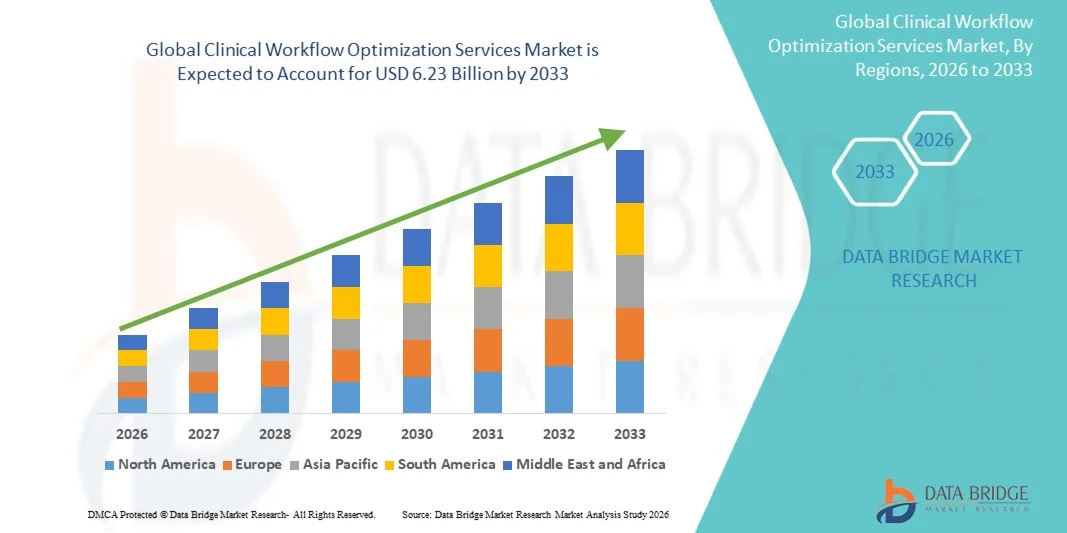

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Services Market Segmentation, By Component (Software, Serviços e Soluções Integradas), By End-User (Hospitals,Centros cirúrgicos ambulatoriais, Clínicas Especiais e Outros) - Tendências e Previsão da Indústria para 2033

Serviços de otimização clínica do fluxo de trabalhoTamanho do Mercado

- O tamanho global do mercado dos Serviços Clínicos de Otimização do Fluxo de Trabalho foi avaliado em1,74 mil milhões de USD em 2025e espera-se alcançar6,23 mil milhões de USD até 2033, em umaCAGR de 17,30%durante o período de previsão

- O mercado Clinical Workflow Optimization Services é impulsionado principalmente pela necessidade crescente de melhorar a eficiência da assistência à saúde, reduzir os custos operacionais e melhorar os resultados da assistência ao paciente através da transformação digital dos sistemas de saúde, incluindo a integração de RHE, automação e ferramentas de apoio à decisão orientadas por dados

- Além disso, a crescente adoção de soluções avançadas de TI em saúde, a crescente pressão sobre os hospitais para minimizar erros clínicos e melhorar a utilização de recursos e a crescente demanda por processos de gerenciamento de pacientes simplificados estão acelerando a adoção de serviços clínicos de otimização de fluxo de trabalho, apoiando significativamente o crescimento do mercado.

Serviços de otimização clínica do fluxo de trabalhoAnálise de mercado

- Os Serviços de Otimização do Fluxo de Trabalho Clínico envolvem soluções de TI e serviços de consultoria em saúde projetados para simplificar as operações clínicas, melhorar o fluxo de pacientes, reduzir a carga administrativa e melhorar a eficiência global da prestação de cuidados de saúde através da automação, interoperabilidade e sistemas de suporte à decisão orientados por dados

- O crescimento do mercado é impulsionado principalmente pela crescente necessidade de digitalização em saúde, pressão crescente sobre os hospitais para melhorar a eficiência operacional, reduzir erros médicos e melhorar os resultados dos pacientes através de fluxos de trabalho clínicos otimizados e sistemas de saúde integrados

- A América do Norte dominou o mercado de serviços de otimização de fluxo de trabalho clínico com a maior parcela de receita de 41,3% em 2025, apoiada pela infraestrutura avançada de TI em saúde, alta adoção de registros eletrônicos de saúde (EHR), forte presença de fornecedores de tecnologia líderes, e aumento de investimentos em automação de saúde

- Asia-Pacific é esperado para ser a região de crescimento mais rápido no mercado de serviços de otimização de fluxo de trabalho clínico durante o período de previsão, impulsionado pela rápida transformação digital de saúde, expansão da infraestrutura hospitalar, crescimento da população de pacientes e aumento de iniciativas governamentais para adoção de TI em saúde

- O segmento de software dominou o maior percentual de receita de mercado de 48,6% em 2025, impulsionado pelo aumento da adoção de sistemas digitais de saúde, registros eletrônicos de saúde (EHR) e ferramentas de apoio à decisão clínica habilitada por IA

Âmbito do relatório eServiços Clínicos de Otimização do Fluxo de Trabalho Segmentação do Mercado

| Atributos | Clinical Workflow Optimization Services KeyPerspectivas de mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do Mercado de Serviços de Otimização do Fluxo de Trabalho Clínico

“Eficiência aprimorada através da Inteligência Artificial e Integração Digital em Serviços de Otimização do Fluxo de Trabalho Clínico“

- Uma tendência significativa e acelerada no mercado global de Serviços de Otimização do Fluxo de Trabalho Clínico é a crescente integraçãointeligência artificial(AI), automação e sistemas de saúde digitais interoperáveis para simplificar as operações clínicas. Estas soluções estão a melhorar a coordenação entre hospitais, a reduzir a carga administrativa e a aumentar a eficiência dos cuidados prestados aos doentes

- Plataformas de fluxo de trabalho habilitado para IA são amplamente utilizadas em hospitais para otimizar o agendamento de pacientes, reduzir os tempos de espera e melhorar a alocação de recursos

- Por exemplo, muitas grandes redes hospitalares nos EUA implementaram sistemas de apoio à decisão clínica baseada em IA para priorizar a triagem de serviços de emergência e agilizar os fluxos de trabalho dos médicos, melhorando significativamente a produtividade do paciente e reduzindo os atrasos na prestação de cuidados

- A crescente adoção da integração de registros eletrônicos de saúde (EHR) com ferramentas de otimização de fluxo de trabalho está permitindo o compartilhamento de dados contínuo entre departamentos, melhorando a coordenação de cuidados e a tomada de decisão clínica

- Além disso, a análise preditiva está sendo usada para prever internações de pacientes e otimizar os requisitos de pessoal em tempo real

- Modelos de implantação baseados em nuvem estão aumentando ainda mais a escalabilidade e permitindo acesso remoto a fluxos de trabalho clínicos em sistemas de saúde multi-site

- Essa crescente transformação digital das operações de saúde está reformulando as expectativas de eficiência e qualidade no atendimento clínico

Serviços Clínicos de Otimização do Fluxo de Trabalho Dinâmica do Mercado

Controlador

“Pressão crescente nos sistemas de saúde para melhorar a eficiência e reduzir os custos operacionais”

- O aumento da carga sobre os sistemas de saúde em todo o mundo é um dos principais motores do mercado de Serviços de Otimização do Fluxo de Trabalho Clínico

- Aumento dos volumes de pacientes, aumento da prevalência de doenças crônicas e escassez de pessoal estão levando os hospitais a adotar soluções de fluxo de trabalho digital para melhorar a eficiência

- Por exemplo, os prestadores de cuidados de saúde na Europa estão a implantar cada vez mais plataformas clínicas de otimização do fluxo de trabalho para gerir um elevado fluxo de doentes nos serviços de emergência, especialmente durante surtos de gripe sazonal, permitindo uma triagem mais rápida e tempos de espera reduzidos

- A necessidade de reduzir a carga de trabalho administrativa dos profissionais de saúde também está impulsionando a adoção de ferramentas automatizadas de agendamento, documentação e notificação

- Além disso, o aumento das despesas com os cuidados de saúde incentiva os prestadores a investir em tecnologias que melhorem a eficiência operacional e reduzam os custos desnecessários

- Iniciativas governamentais que promovem a digitalização da saúde estão acelerando ainda mais o crescimento do mercado

- A mudança para modelos de cuidados baseados em valor também está aumentando a demanda por sistemas de fluxo de trabalho clínico orientado para o desempenho

- Melhoria dos padrões de interoperabilidade em sistemas de TI de saúde estão apoiando o intercâmbio de dados e a integração de fluxo de trabalho sem descontinuidades

Restrição/Desafio

“Preocupações de privacidade de dados e alta complexidade de implementação“

- Um desafio fundamental no mercado de Serviços de Otimização do Fluxo de Trabalho Clínico é a crescente preocupação com a privacidade dos dados do paciente e os riscos de cibersegurança associados aos sistemas de saúde digitais

- Plataformas clínicas de fluxo de trabalho frequentemente lidam com informações sensíveis do paciente, tornando-os um alvo para violações de dados e acesso não autorizado

- Por exemplo, várias instituições de saúde globalmente têm relatado ciberataques em sistemas de TI hospitalares, levantando preocupações sobre a segurança de plataformas integradas de fluxo de trabalho clínico e registros eletrônicos de saúde

- O cumprimento de quadros regulamentares rigorosos, como HIPAA e GDPR, adiciona complexidade à implantação do sistema e à gestão de dados

- Além disso, custos elevados de implementação e integração podem ser uma barreira para os prestadores de cuidados de saúde de pequeno e médio porte com orçamentos de TI limitados

- Falta de profissionais de TI qualificados em ambientes de saúde retarda ainda mais a adoção e utilização eficiente de sistemas avançados de fluxo de trabalho

- A resistência à mudança entre os profissionais de saúde e as perturbações operacionais durante as transições do sistema também limitam as taxas de adoção

- Enfrentar esses desafios requer frameworks de segurança cibernética mais fortes, programas de treinamento de pessoal e modelos de implantação escaláveis mais econômicos

Serviços Clínicos de Otimização do Fluxo de Trabalho

O mercado é segmentado com base na componente e no utilizador final.

• Por Componente

Com base no componente, o mercado Clinical Workflow Optimization Services é segmentado em software, serviços e soluções integradas. O segmento de software dominou o maior percentual de receita de mercado de 48,6% em 2025, impulsionado pelo aumento da adoção de sistemas digitais de saúde, registros eletrônicos de saúde (EHR) e ferramentas de apoio à decisão clínica habilitada por IA. Hospitais e prestadores de cuidados de saúde estão cada vez mais confiando em plataformas de software para simplificar o gerenciamento de dados do paciente, reduzir atrasos operacionais e melhorar a precisão clínica. Aumento da demanda por automação em fluxos de trabalho hospitalares e acesso de dados em tempo real suporta ainda mais o domínio do segmento. Além disso, avanços tecnológicos contínuos nas soluções de TI em saúde estão aumentando a eficiência do sistema e a interoperabilidade entre os departamentos.

Espera-se que o segmento de serviços testemunhe a taxa de crescimento mais rápida de 9,1% de 2026 a 2033, impulsionada pelo aumento da demanda por serviços de implementação, integração, consultoria e manutenção. As organizações de saúde estão cada vez mais outsourcing conhecimento de otimização de fluxo de trabalho para melhorar a eficiência e reduzir a carga operacional. A crescente complexidade dos sistemas de TI em saúde também vem impulsionando a demanda por serviços especializados. A crescente concentração na melhoria da produtividade hospitalar e na redução dos custos está a apoiar ainda mais a adopção. A expansão das iniciativas de transformação digital nas instituições de saúde está contribuindo para uma forte captação de serviços. Espera-se que o segmento cresça constantemente à medida que os sistemas de saúde continuam modernizando a infraestrutura.

• Por Usuário Final

Com base no usuário final, o mercado de Serviços de Otimização do Fluxo de Trabalho Clínico é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e outros. O segmento hospitalar dominou o maior percentual de receita de mercado de 54,2% em 2025, impulsionado pelo alto volume de pacientes, pelas complexas necessidades de coordenação de cuidados e pela forte adoção de sistemas avançados de TI em saúde. Os hospitais exigem gerenciamento eficiente do fluxo de trabalho para reduzir o tempo de espera do paciente, otimizar a equipe e melhorar os resultados clínicos. O aumento do investimento em iniciativas de transformação digital hospitalar apoia ainda mais o domínio. O financiamento governamental e o impulso regulatório para a digitalização da saúde também estão contribuindo para o crescimento. Além disso, a integração de sistemas de fluxo de trabalho baseados em IA aumenta a eficiência operacional em grandes redes hospitalares.

Espera-se que o segmento de centros cirúrgicos ambulatoriais testemunhe a taxa de crescimento mais rápida de 10,4% de 2026 a 2033, impulsionada pelo aumento da preferência por cirurgias ambulatoriais e modelos de atendimento custo-efetivo. Esses centros exigem fluxos de trabalho simplificados para gerenciar a alta rotatividade do paciente de forma eficiente. A adoção crescente de sistemas de gestão clínica baseados em nuvem está apoiando o crescimento. A ampliação dos procedimentos cirúrgicos realizados fora dos hospitais tradicionais está aumentando ainda mais a demanda. A ênfase crescente na redução dos custos dos cuidados de saúde e na melhoria da eficiência dos serviços está a conduzir a adopção. Espera-se que o segmento se expanda fortemente à medida que os modelos de atenção ambulatorial continuam ganhando popularidade.

Serviços de Otimização Clínica do Fluxo de Trabalho Análise Regional do Mercado

- América do Norte dominou o mercado de serviços de otimização de fluxo de trabalho clínico com a maior parcela de receita de 41,3% em 2025

- Apoiado por infraestrutura avançada de TI em saúde, alta adoção de registros eletrônicos de saúde (REE), forte presença de fornecedores de tecnologia líderes e crescente investimento em automação em saúde

- Os sistemas de saúde da região são altamente digitalizados, permitindo a implantação mais rápida de plataformas de fluxo de trabalho habilitado para IA e soluções de interoperabilidade em hospitais e redes de cuidados integradas

U.S. Clinical Workflow Optimization Services Market Insight

O mercado de serviços de otimização de fluxo de trabalho clínico dos EUA representa o maior contribuinte na América do Norte, impulsionado pela rápida transformação digital em instituições de saúde. Hospitais e sistemas de saúde estão adotando cada vez mais plataformas de fluxo de trabalho clínico alimentado por IA para aumentar a eficiência operacional, reduzir o burnout médico e melhorar os resultados dos pacientes. A forte penetração de sistemas EHR, combinada com adoção robusta de nuvem, está permitindo a integração perfeita de soluções de otimização de fluxo de trabalho em grandes redes hospitalares. Além disso, o aumento dos investimentos em modelos de atenção baseados em valor e automação da saúde vem fortalecendo ainda mais a expansão do mercado no país.

Europe Clinical Workflow Optimization Services Market Insight

O mercado europeu de serviços de otimização do fluxo de trabalho clínico está a assistir a um crescimento constante, impulsionado pela forte ênfase regulamentar na qualidade dos cuidados de saúde, segurança dos doentes e interoperabilidade dos dados. A crescente adoção de sistemas digitais de saúde em hospitais e clínicas está permitindo uma melhor coordenação entre os profissionais de saúde. As instituições europeias de saúde centram-se na redução dos encargos administrativos através da automatização dos fluxos de trabalho de programação, documentação e gestão dos doentes. Além disso, as iniciativas de saúde digital apoiadas pelo governo e o crescente investimento na modernização da TI hospitalar estão apoiando o crescimento sustentado do mercado em toda a região.

U.K. Clinical Workflow Optimization Services Market Insight

O mercado de serviços de otimização de fluxo de trabalho clínico do Reino Unido está se expandindo devido à modernização contínua do Serviço Nacional de Saúde (NSH), que vem adotando cada vez mais ferramentas digitais para melhorar a eficiência e o atendimento ao paciente. Os hospitais estão integrando plataformas clínicas de otimização de fluxo de trabalho para reduzir o tempo de espera, simplificar as internações e melhorar a alocação de recursos. A crescente ênfase na redução das ineficiências operacionais e na melhoria da acessibilidade aos cuidados de saúde está a impulsionar ainda mais a adopção de sistemas avançados de gestão de fluxos de trabalho nos serviços de saúde públicos e privados.

Germany Clinical Workflow Optimization Services Market Insight

O mercado de serviços de otimização de fluxo de trabalho clínico da Alemanha está experimentando notável crescimento no mercado de Serviços de Otimização de Fluxo de Trabalho Clínico, apoiado por sua forte infraestrutura de saúde e foco em sistemas médicos de precisão. Os hospitais e os prestadores de cuidados de saúde estão cada vez mais adotando soluções de fluxo de trabalho digital para melhorar a coordenação entre departamentos e melhorar a eficiência clínica. A ênfase do país na segurança de dados e no cumprimento de rigorosas normas de saúde também está impulsionando a demanda por plataformas de otimização de fluxo de trabalho seguras e interoperáveis. Além disso, os investimentos em projetos de digitalização hospitalar estão acelerando ainda mais a adoção do mercado.

Asia-Pacific Clinical Workflow Optimization Services Market Insight

Espera-se que a região de mercado de serviços de otimização de fluxo de trabalho clínico Ásia-Pacífico seja o mercado em crescimento mais rápido com um CAGR durante 2026-2033, impulsionado pela rápida transformação digital em saúde, ampliação da infraestrutura hospitalar, crescimento da população de pacientes e aumento das iniciativas governamentais para adoção de TI em saúde. Países como China, Índia e Japão estão investindo fortemente na digitalização hospitalar e sistemas de saúde inteligentes. A adoção crescente de plataformas de saúde baseadas em nuvem e fluxos de trabalho clínicos habilitados para dispositivos móveis está melhorando a acessibilidade e a eficiência operacional nos serviços de saúde.

Japão Clinical Workflow Optimization Services Market Insight

O crescimento dos serviços de otimização de fluxo de trabalho clínico do Japão é impulsionado pelo seu sistema avançado de saúde, envelhecimento da população e forte foco na inovação tecnológica. Os profissionais de saúde estão adotando cada vez mais soluções clínicas de otimização do fluxo de trabalho para gerenciar as crescentes demandas de cuidados ao paciente de forma eficiente. A integração de sistemas digitais entre hospitais está melhorando a coordenação entre departamentos, enquanto a automação está reduzindo a carga de trabalho administrativa dos profissionais de saúde. Além disso, o foco do Japão na prestação de cuidados de saúde de precisão está apoiando a adoção de tecnologias avançadas de gerenciamento de fluxo de trabalho.

China Clinical Workflow Optimization Services Market Insight

O mercado de serviços de otimização de fluxo de trabalho clínico da China representou a maior participação de receita da Ásia-Pacífico em 2025, impulsionada pela urbanização rápida, expansão da infraestrutura de saúde e forte apoio do governo para a digitalização da saúde. O país está testemunhando ampla adoção de sistemas de informação hospitalar, registros médicos eletrônicos e plataformas de fluxo de trabalho habilitado para IA. Investimentos em larga escala em projetos hospitalares inteligentes e infraestrutura de TI em saúde estão aumentando significativamente o crescimento do mercado. Além disso, a presença de fortes provedores de tecnologia doméstica está melhorando a acessibilidade e a acessibilidade das soluções clínicas de otimização do fluxo de trabalho em instituições de saúde.

Serviços Clínicos de Otimização do Fluxo de Trabalho Market Share

A indústria Clinical Workflow Optimization Services é liderada principalmente por empresas bem estabelecidas, incluindo:

- Epic Systems Corporation (EUA)

- Oráculo (EUA)

- McKesson Corporation (EUA)

- Philips Healthcare (Países Baixos)

- Siemens Healthineers (Alemanha)

- GE HealthCare (EUA)

- Oracle Health (EUA)

- Allscripts Soluções de Saúde (EUA)

- Meditech (EUA)

- Mudar de Saúde (EUA)

- Cognizant (EUA)

- Optum (EUA)

- IBM Watson Health (EUA)

- Infor Healthcare (EUA)

- Cerner Enviza (EUA)

- Athenahealth (EUA)

- TietoEVRY Cuidados de saúde (Finlândia)

- Fujitsu (Japão)

- Dell Technologies (EUA)

- Zebra Technologies (EUA)

Últimos desenvolvimentos no mercado global de serviços de otimização de fluxo de trabalho clínico

- Em janeiro de 2021, a Epic Systems Corporation anunciou melhorias em sua plataforma de fluxo de trabalho clínico Epic Hyperspace, introduzindo integração de telessaúde ampliada e ferramentas de gerenciamento de tarefas clínicas melhoradas para apoiar hospitais que gerenciam maior demanda de cuidados virtuais durante a era COVID-19. Estas actualizações visaram reduzir a carga administrativa e melhorar os fluxos de trabalho de decisão clínica em tempo real nos sistemas de registos de saúde electrónicos (REH)

- Em abril de 2021, a Philips lançou novos recursos de fluxo de trabalho clínico habilitado por IA em sua plataforma IntelliSpace Enterprise Imaging, projetada para agilizar o fluxo de trabalho de radiologia, melhorando o acesso à imagem, relatando eficiência e colaborando entre departamentos em sistemas de saúde

- Em dezembro de 2021, a Fortive Corporation completou a aquisição da Provation Software, provedora de documentação de procedimentos e software de fluxo de trabalho clínico utilizado em hospitais e centros cirúrgicos ambulatoriais. Esta aquisição fortaleceu o portfólio da Fortive em otimização de fluxo de trabalho de documentação clínica e soluções de software perioperatório

- Em março de 2022, a Oracle Cerner (agora Oracle Health) anunciou a expansão das capacidades de fluxo de trabalho clínico baseado em nuvem como parte de sua estratégia de modernização da EHR de próxima geração, com foco na interoperabilidade, documentação clínica automatizada e fluxos de trabalho médicos assistidos por IA em redes de saúde

- Em junho de 2022, a Siemens Healthineers introduziu atualizações em sua Teamplay Digital Health Platform, aprimorando a automação de fluxo de trabalho para departamentos de imagem, integrando ferramentas de priorização e orquestração de fluxo de trabalho baseadas em IA para reduzir o tempo de volta em imagens diagnósticas

- Em fevereiro de 2023, a GE HealthCare lançou seus aprimoramentos da Edison Digital Health Platform, ampliando as capacidades de integração clínica de fluxo de trabalho através de imagens, monitoramento e operações hospitalares, permitindo otimização de fluxo de trabalho orientada por IA e interoperabilidade de dados entre departamentos

- Em outubro de 2023, a Microsoft expandiu sua colaboração com provedores de saúde através da Microsoft Cloud for Healthcare, introduzindo novos recursos de automação de fluxo de trabalho, como documentação clínica assistida por IA, resumo de dados de pacientes e ferramentas de interoperabilidade para reduzir a carga de trabalho clínica

- Em maio de 2024, a Epic Systems anunciou a implantação mais ampla de suas ferramentas de documentação clínica assistidas por IA (capacidades de “inteligência clínica ambiental”) destinadas a reduzir o burnout médico, automatizando o registro e simplificando os fluxos de trabalho de encontro de pacientes

- Em março de 2025, a Oracle Health introduziu recursos de automação de fluxo de trabalho alimentado por IA de última geração dentro de seu ecossistema EHR, com foco em suporte à decisão clínica em tempo real, mapeamento automatizado e melhor coordenação de cuidados em grandes redes hospitalares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.