Global Clinical Workflow Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

Soluções de fluxo de trabalho clínico global Segmentação de mercado, por tipo (soluções de integração de dados, soluções de comunicação em tempo real, soluções de automação de fluxo de trabalho, soluções de colaboração de cuidados, relatórios empresariais e soluções de análise), usuários finais (hospitais, instalações de cuidados de longo prazo e centros de atendimento ambulatorial) - Tendências e previsões industriais para 2033

Mercado de Soluções Clínicas de Fluxo de TrabalhoVisão geral

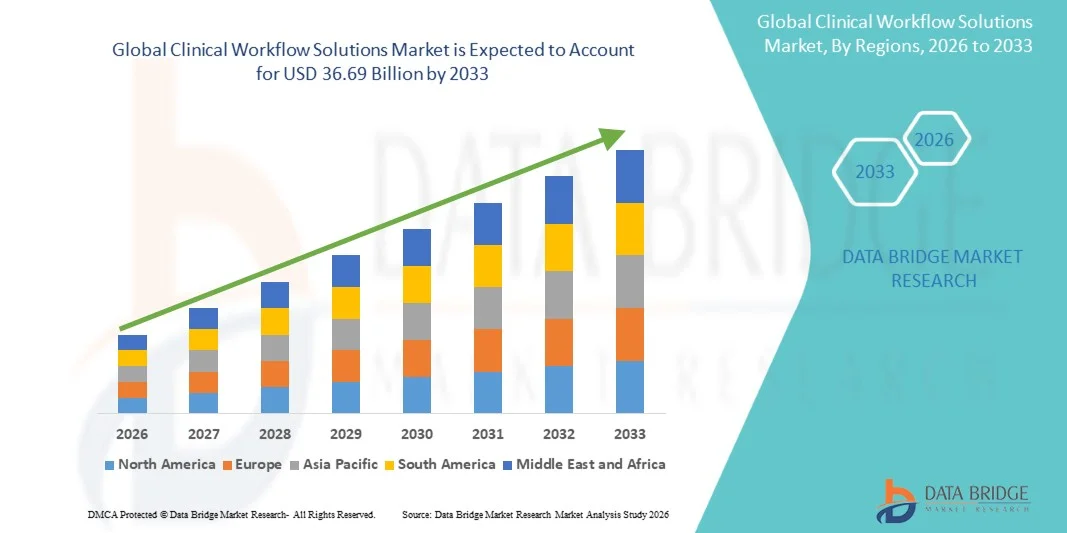

O mercado de soluções de fluxo de trabalho clínico foi avaliado em13,90 mil milhões de USD em 2025e é projetado para alcançar36,69 mil milhões de USD até 2033, crescendo emCAGR de 12,90% de 2026 a 2033O mercado vive um crescimento constante, impulsionado pela crescente necessidade de otimização do processo de saúde, pela crescente adoção de tecnologias digitais em saúde e pela crescente demanda por uma coordenação eficiente do cuidado ao paciente em todos os serviços de saúde.

A crescente carga de doenças crônicas, o aumento dos volumes de pacientes e a crescente pressão sobre os profissionais de saúde para melhorar a eficiência operacional estão incentivando hospitais, clínicas e sistemas de saúde a implementar soluções avançadas de fluxo de trabalho clínico. As organizações de saúde estão adotando cada vez mais plataformas de automação de fluxo de trabalho, sistemas de apoio à decisão clínica e soluções integradas de registro eletrônico de saúde (EHR) para simplificar processos administrativos e clínicos, reduzir erros médicos e melhorar os resultados dos pacientes. Além disso, avanços em inteligência artificial, plataformas de saúde baseadas em nuvem, padrões de interoperabilidade e análise de dados em tempo real estão acelerando a expansão do mercado, permitindo uma troca de informações sem problemas, melhorando a coordenação de cuidados e apoiando modelos de prestação de serviços de saúde baseados em valor.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Soluções Clínicas de Fluxo de Trabalho com a maior parcela de receita de 39,12% em 2025, apoiada pela adoção generalizada de sistemas de TI em saúde, infraestrutura digital avançada e investimentos fortes em tecnologias de otimização de fluxo de trabalho em organizações de saúde.

- O segmento Workflow Automation Solutions dominou o mercado com uma participação de 34,86% em 2025 devido à sua ampla adoção em hospitais, centros de atendimento ambulatorial e instalações de cuidados de longa duração para a racionalização dos processos clínicos e administrativos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 11,4% de 2026 a 2033, alimentado pela digitalização rápida da saúde, ampliação das redes hospitalares, aumento dos gastos com saúde e iniciativas governamentais de promoção de registros eletrônicos de saúde e sistemas de atenção conectados.

- A Care Collaboration Solutions é o segmento de maior crescimento, projetado para registrar um CAGR de 12,1%, refletindo a crescente demanda por cuidados coordenados ao paciente, comunicação interdisciplinar e modelos integrados de prestação de cuidados à saúde.

- O segmento dos Hospitais domina a categoria de usuário final com uma participação de 68,47% de receita em 2025, liderada pela implantação extensiva de plataformas de fluxo de trabalho clínico para melhorar o gerenciamento do paciente, melhorar a tomada de decisão clínica e otimizar a utilização de recursos.

- Enterprise Reporting and Analytics Solutions continuam a testemunhar forte adoção em sistemas de saúde, impulsionados pelo aumento da demanda por insights clínicos em tempo real, monitoramento de desempenho, conformidade regulatória e tomada de decisão orientada por dados.

- Prevê-se que o segmento de Instalações de Longo Prazo seja a categoria de usuário final de maior crescimento, com um CAGR de 10,8%, apoiado pela população idosa em crescimento, prevalência crescente de doenças crônicas e adoção crescente de ferramentas digitais para melhorar a coordenação do cuidado e os resultados dos pacientes.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 13,90 Bilhões

- Valor de mercado esperado (2033): USD 36,69 Bilhões

- Previsões CAGR (2026-2033): 12,90%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Denunciar Escopo e Soluções Clínicas de Fluxo de TrabalhoSegmentação

|

Atributos |

Clinical Workflow Solutions KeyPerspectivas de mercado |

|

Segmentos Cobertos |

·Por tipo:Soluções de integração de dados, soluções de comunicação em tempo real, soluções de automação de fluxo de trabalho, soluções de colaboração de cuidados, relatórios empresariais e soluções de análise ·Por Usuários Finais:Hospitais, Serviços de Atendimento Longo Prazo, Centros de Atendimento Ambulatório |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Oracle Health (EUA) |

|

Oportunidades de Mercado |

· Adoção crescente da inteligência artificial e análise preditiva · Expansão de plataformas de saúde baseadas em nuvem · Aumentar a Digitalização da Saúde nos Mercados Emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Soluções Clínicas de Fluxo de Trabalho Tendências do Mercado

Tendência: Adoção crescente da inteligência artificial e automação do fluxo de trabalho

As organizações de saúde estão adotando cada vez mais soluções de fluxo de trabalho clínico alimentado por IA para automatizar tarefas administrativas repetitivas, simplificar a prestação de cuidados e melhorar a tomada de decisão clínica. Plataformas habilitadas para IA auxiliam na triagem do paciente, documentação clínica, otimização de agendamento e avaliação de risco preditivo, ajudando os provedores a reduzir o burnout médico e melhorar a eficiência operacional. Além disso, ferramentas avançadas de análise e machine learning estão sendo integradas em plataformas de fluxo de trabalho para identificar lacunas de cuidados, prever deterioração do paciente e suportar caminhos de tratamento personalizados. À medida que os sistemas de saúde continuam seus esforços de transformação digital, a automação de fluxo de trabalho orientada por IA está se tornando uma tendência fundamental para moldar o futuro das operações clínicas.

Soluções de fluxo de trabalho clínico Dinâmica do mercado

Motorista do Mercado Chave: Aumentar a Digitalização dos Sistemas de Saúde

A adoção crescente de registros eletrônicos de saúde (REHs), trocas de informações em saúde e plataformas de gerenciamento de cuidados digitais é um dos principais motores do Mercado de Soluções de Fluxo de Trabalho Clínico. Hospitais e redes de saúde estão sob pressão crescente para melhorar os resultados dos pacientes, reduzindo os custos operacionais, levando a uma maior demanda por soluções integradas de fluxo de trabalho que melhorem a coordenação do cuidado e a acessibilidade da informação. Segundo estimativas da indústria, as organizações de saúde continuam a alocar uma parcela significativa de seus orçamentos de transformação digital em iniciativas de otimização de fluxos de trabalho e interoperabilidade. Programas governamentais que promovem a adoção de TI em saúde e modelos de cuidados baseados em valor estão acelerando ainda mais a implementação em hospitais, centros de atendimento ambulatorial e instalações de cuidados prolongados.

Restrição/Desafio de Chaves: Complexidades de Interoperabilidade e Integração

Um grande desafio enfrentado pelo mercado é a dificuldade de integrar soluções de fluxo de trabalho com a infraestrutura de TI em saúde existente. Muitos profissionais de saúde operam múltiplos sistemas legados que muitas vezes carecem de formatos de dados padronizados e protocolos de comunicação. Integrar registros eletrônicos de saúde, sistemas de informação laboratorial, plataformas de radiologia, software de faturamento e aplicativos de gerenciamento de cuidados pode ser complexo, demorado e dispendioso. Os requisitos de migração de dados, as preocupações de segurança cibernética e a formação de pessoal precisam aumentar ainda mais os desafios de implementação. Pequenas instalações de saúde com orçamentos de TI limitados muitas vezes lutam para justificar o investimento e os recursos necessários para projetos de modernização de fluxo de trabalho em larga escala.

Um exemplo notável é o esforço contínuo das organizações de saúde em todo o mundo para cumprir os padrões de interoperabilidade, como FHIR (Fast Healthcare Inoperability Resources), que muitas vezes requer melhorias substanciais para sistemas e fluxos de trabalho existentes antes que o intercâmbio de dados sem costura possa ser alcançado.

Oportunidade de Mercado Chave: Expansão de Plataformas de Fluxo de Trabalho Clínico Baseadas em Nuvem e Interoperáveis

A crescente mudança para soluções de saúde baseadas em nuvem apresenta uma oportunidade significativa para o mercado de Soluções Clinical Workflow. A implantação em nuvem permite aos provedores de saúde acessar plataformas escaláveis e econômicas que suportam colaboração remota, compartilhamento de dados em tempo real e operações de saúde multissítio. A crescente ênfase na interoperabilidade, integração da telessaúde e gestão da saúde da população está criando demanda por soluções de fluxo de trabalho capazes de conectar diversos sistemas de saúde em um ecossistema unificado.

Por exemplo, os principais provedores de tecnologia de saúde estão expandindo plataformas de fluxo de trabalho nativas na nuvem que integram documentação clínica, engajamento do paciente, análise e funções de coordenação de cuidados em um único ambiente. Espera-se que a adoção crescente de monitoramento remoto de pacientes, serviços de cuidados virtuais e gerenciamento de cuidados de saúde orientado a dados fortaleça ainda mais a demanda por soluções avançadas de fluxo de trabalho clínico em mercados de saúde desenvolvidos e emergentes.

Soluções Clínicas de Fluxo de Trabalho Escopo do Mercado

O mercado Clinical Workflow Solutions é segmentado com base no tipo de simulação e usuário final.

- Por Tipo

Com base no tipo, o Clinical Workflow Solutions Market é segmentado em soluções de integração de dados, soluções de comunicação em tempo real, soluções de automação de fluxo de trabalho, soluções de colaboração de cuidados e soluções de relatórios e análises empresariais. O segmento Workflow Automation Solutions dominou o mercado com uma participação de 34,86% em 2025 devido à sua ampla adoção em hospitais, centros de atendimento ambulatorial e instalações de cuidados de longa duração para a racionalização dos processos clínicos e administrativos. Essas soluções ajudam a automatizar tarefas repetitivas, como agendamento de pacientes, gerenciamento de documentação, processamento de pedidos, planejamento de alta e alocação de recursos, reduzindo ineficiências operacionais e minimizando erros humanos. A crescente pressão sobre os prestadores de cuidados de saúde para melhorar os resultados dos pacientes, enquanto controla os custos, acelerou a implantação de plataformas de automação de fluxo de trabalho. Além disso, o aumento da integração com registros eletrônicos de saúde (REE), ferramentas de apoio à decisão de inteligência artificial e sistemas de saúde baseados em nuvem está aumentando a eficiência do fluxo de trabalho e apoiando a prestação coordenada de cuidados. Aumentar a demanda por conformidade regulatória, melhorar a produtividade clínica e reduzir a carga administrativa reforça ainda mais a dominância deste segmento em contextos globais de saúde.

Espera-se que o segmento Care Collaboration Solutions testemunhe o CAGR mais rápido de 11,9% de 2026 a 2033, impulsionado pela crescente necessidade de atendimento coordenado e centrado no paciente. Essas soluções facilitam a comunicação e o compartilhamento de informações entre médicos, enfermeiros, especialistas, farmacêuticos e outros profissionais de saúde envolvidos na assistência ao paciente. O aumento da prevalência de doenças crônicas, o aumento da adoção de abordagens de tratamento multiprofissional e a ampliação do uso de serviços de telessaúde estão criando forte demanda por plataformas de assistência colaborativas. As organizações de saúde estão cada vez mais investindo em tecnologias que apoiam a coordenação de cuidados em tempo real, mensagens seguras, consultas remotas e fluxos de trabalho clínicos interfuncionais. Além disso, os avanços nos padrões de interoperabilidade e na infraestrutura de saúde baseada na nuvem estão permitindo uma colaboração mais eficiente entre as redes de saúde. Espera-se que a ênfase na redução da fragmentação do cuidado e melhoria dos resultados do tratamento acelere a adoção de soluções de colaboração assistencial ao longo do período previsto.

- Por Usuários Finais

Com base nos usuários finais, o Clinical Workflow Solutions Market é segmentado em Hospitais, Instalações de Longo Prazo e Centros Ambulatórios. O segmento dos Hospitais dominou o mercado com uma participação de 68,47% em 2025 devido ao grande volume de internações, aos complexos fluxos de trabalho clínicos e à ampla adoção de tecnologias de informação em saúde. Os hospitais exigem soluções avançadas de fluxo de trabalho para gerenciar registros de pacientes, simplificar a coordenação de cuidados, melhorar a tomada de decisão clínica e otimizar a utilização de recursos em vários departamentos. A crescente implantação de registros eletrônicos de saúde, sistemas de apoio à decisão clínica e plataformas integradas de gestão da saúde vem fortalecendo ainda mais a demanda nesse segmento. Além disso, as crescentes expectativas dos pacientes, as exigências regulatórias e as iniciativas de cuidado baseadas em valor estão incentivando os hospitais a investir em tecnologias de otimização de fluxo de trabalho que melhorem a eficiência e reduzam os custos operacionais. Investimentos contínuos em soluções digitais de transformação e interoperabilidade em saúde vêm reforçando ainda mais a posição de liderança dos hospitais no Mercado de Soluções de Fluxo de Trabalho Clínico.

Prevê-se que o segmento de Long Term Care Facilities registre o CAGR mais rápido de 10,8% de 2026 a 2033, impulsionado pelo rápido envelhecimento da população global e aumento da prevalência de doenças crônicas e relacionadas à idade. Os prestadores de cuidados de longa duração estão adotando cada vez mais soluções de fluxo de trabalho clínico para melhorar o monitoramento do paciente, o gerenciamento de medicamentos, a coordenação do cuidado e os processos de documentação. A crescente necessidade de prestar cuidados personalizados ao mesmo tempo que gerencia recursos de pessoal limitados é incentivar as instalações para implementar sistemas de fluxo de trabalho automatizado. Além disso, as iniciativas governamentais de apoio à modernização do cuidado ao idoso e à adoção digital da saúde estão criando condições favoráveis de mercado. Integração de tecnologias remotas de monitoramento de pacientes, plataformas de gerenciamento de cuidados baseadas em nuvem e ferramentas de análise preditiva estão permitindo que as instalações de cuidados de longa duração melhorem a eficiência operacional e os resultados dos pacientes. Espera-se que estes factores acelerem significativamente o crescimento dos segmentos durante o período de previsão.

Soluções Clínicas de Fluxo de Trabalho Análise Regional do Mercado

A América do Norte dominou o Mercado de Soluções de Fluxo de Trabalho Clínico e representou a maior participação de39,12% em 2025, apoiado pela adoção generalizada de sistemas de TI em saúde, infraestrutura de saúde digital avançada e fortes investimentos em tecnologias de otimização de fluxos de trabalho em organizações de saúde. A região beneficia da implementação extensiva de registos electrónicos de saúde (REE), da crescente procura de soluções de interoperabilidade e da crescente concentração na melhoria da coordenação dos cuidados e da eficiência operacional. Os provedores de saúde estão investindo ativamente em plataformas de automação, sistemas de suporte à decisão clínica e ferramentas de análise de dados para simplificar fluxos de trabalho clínicos e administrativos. Além disso, iniciativas governamentais favoráveis que promovam a digitalização em saúde e modelos de atenção baseados em valor continuam a fortalecer a posição de liderança da América do Norte no Mercado de Soluções de Fluxo de Trabalho Clínico.

U.S. Clinical Workflow Solutions Market Insight

O mercado U.S. Clinical Workflow Solutions está testemunhando um crescimento significativo devido ao aumento dos investimentos em transformação digital em saúde, adoção generalizada de registros eletrônicos de saúde e crescente demanda por tecnologias de automação de fluxo de trabalho. Os hospitais e sistemas de saúde estão cada vez mais implementando soluções avançadas de fluxo de trabalho para melhorar os resultados dos pacientes, reduzir os encargos administrativos e aumentar a eficiência operacional. A crescente integração da inteligência artificial, computação em nuvem e análise preditiva em operações de saúde está acelerando ainda mais o crescimento do mercado. Além disso, os esforços contínuos para melhorar a interoperabilidade e a coordenação dos cuidados nas redes de saúde continuam a impulsionar a procura de soluções de fluxo de trabalho clínico em todo o país.

Europe Clinical Workflow Solutions Market Insight

O mercado Europe Clinical Workflow Solutions continua a ser um importante contribuinte para as receitas globais, impulsionado por uma forte infra-estrutura de cuidados de saúde, pelo aumento da adoção de TI em saúde e por políticas governamentais de apoio à transformação digital da saúde. Os profissionais de saúde de toda a região estão cada vez mais utilizando soluções de automação de fluxo de trabalho e coordenação de cuidados para melhorar o gerenciamento do paciente, melhorar a eficiência clínica e reduzir os custos de saúde. A ênfase crescente na prestação de cuidados integrados, interoperabilidade e serviços de saúde centrados no paciente está apoiando a expansão do mercado. Além disso, os investimentos em análises de saúde, plataformas baseadas em nuvem e tecnologias digitais em saúde continuam a reforçar a adoção de soluções de fluxo de trabalho clínico em toda a Europa.

U.K. Clinical Workflow Solutions Market Insight

O mercado de Soluções Clínicas de Fluxo de Trabalho do Reino Unido está experimentando crescimento constante, apoiado em iniciativas de modernização da saúde em andamento e crescente adoção de tecnologias digitais de saúde. As organizações de saúde estão investindo em sistemas de gerenciamento de fluxo de trabalho para agilizar os processos de cuidado ao paciente, melhorar a comunicação entre os profissionais de saúde e aumentar a produtividade clínica. O aumento do foco na redução das ineficiências administrativas, na melhoria das experiências dos pacientes e no apoio à tomada de decisões orientadas para os dados contribui para o crescimento do mercado. Além disso, programas de saúde digital liderados pelo governo e crescente integração da inteligência artificial em fluxos de trabalho de saúde estão acelerando a adoção de soluções em todo o país.

Germany Clinical Workflow Solutions Market Insight

O mercado de Soluções Clínicas de Fluxo de Trabalho da Alemanha está se expandindo constantemente devido ao sistema avançado de saúde do país, forte infraestrutura de TI em saúde e crescente foco na digitalização da saúde. Hospitais e prestadores de cuidados de saúde estão cada vez mais implementando soluções de otimização de fluxo de trabalho para melhorar a coordenação do cuidado, melhorar a eficiência operacional e apoiar a tomada de decisões clínicas. A adoção de registros eletrônicos de saúde, plataformas de intercâmbio de informações de saúde e sistemas de gestão de saúde baseados em análises está impulsionando o crescimento do mercado. Os investimentos contínuos em iniciativas digitais de inovação e interoperabilidade no domínio dos cuidados de saúde estão a reforçar a posição da Alemanha no mercado europeu.

Asia-Pacific Clinical Workflow Solutions Market Insight

Espera-se que o mercado Asia-Pacific Clinical Workflow Solutions testemunhe o crescimento mais rápido, registrandoCAGR de 11,4% de 2026 a 2033, impulsionado pela rápida digitalização da saúde, ampliação das redes hospitalares, aumento dos gastos em saúde e iniciativas governamentais de promoção de registros eletrônicos de saúde e sistemas de atenção conectados. Os provedores de saúde em toda a região estão adotando cada vez mais soluções de automação de fluxo de trabalho, colaboração de cuidados e integração de dados para melhorar a prestação de cuidados de saúde e eficiência operacional. O aumento da população de pacientes, o aumento da prevalência de doenças crônicas e o aumento dos investimentos em infraestrutura de saúde estão apoiando ainda mais a expansão do mercado. Além disso, a rápida adoção de tecnologias de saúde baseadas em nuvem e serviços de telessaúde está criando oportunidades substanciais para provedores de soluções de fluxo de trabalho clínico em toda a região.

Japão Clinical Workflow Solutions Market Insight

O mercado Japan Clinical Workflow Solutions está testemunhando crescimento consistente devido ao aumento dos investimentos na modernização das tecnologias de saúde, crescente demanda por sistemas eficientes de gerenciamento de pacientes e crescente adoção de plataformas digitais de saúde. As organizações de saúde estão implementando soluções de fluxo de trabalho para melhorar a eficiência clínica, apoiar a coordenação de cuidados e melhorar os resultados dos pacientes. Além disso, o envelhecimento populacional do país e o aumento das demandas de serviços de saúde estão incentivando os provedores a adotar ferramentas avançadas de automação e análise para otimizar as operações de saúde.

China Clinical Workflow Solutions Market Insight

O mercado China Clinical Workflow Solutions está crescendo rapidamente, impulsionado por iniciativas de digitalização em larga escala em saúde, ampliação da infraestrutura de saúde e aumento do apoio do governo para tecnologias de saúde inteligentes. Hospitais e sistemas de saúde estão cada vez mais investindo em plataformas de automação de fluxo de trabalho, registros eletrônicos de saúde e soluções de análise de saúde para melhorar a qualidade da assistência e desempenho operacional. A crescente adoção de inteligência artificial, computação em nuvem e sistemas integrados de informação em saúde está aumentando significativamente a demanda do mercado. Além disso, os gastos crescentes em saúde e a expansão contínua das redes hospitalares estão posicionando a China como um dos mercados de crescimento mais rápido para as Soluções Clinical Workflow globalmente.

Soluções de fluxo de trabalho clínico Market Share

A indústria Clinical Workflow Solutions é liderada principalmente por empresas bem estabelecidas, incluindo:

- Oracle Health (EUA)

- Epic Systems Corporation (EUA)

- Veradigm LLC (EUA)

- NextGen Healthcare, Inc. (EUA)

- athenahealth, Inc. (EUA)

- eClinicalWorks LLC (EUA)

- MEDITECH (EUA)

- McKesson Corporation (EUA)

- GE HealthCare Technologies Inc. (EUA)

- Koninklijke Philips N.V. (Países Baixos)

- Siemens Healthineers AG (Alemanha)

- Wolters Kluwer N.V. (Países Baixos)

- Altera Digital Health Inc. (EUA)

- Infor, Inc. (EUA)

- NXGN Management, LLC (NextGen Healthcare) (EUA)

- Carestream Health, Inc. (EUA)

- TigerConnect, Inc. (EUA)

- Vocera Communications, Inc. (Stryker) (EUA)

- PerfectServe, Inc. (EUA)

- Hillrom (Baxter International Inc.) (EUA)

- Cerner Enviza (Saúde dos Oracles) (EUA)

- Mudança de Saúde (UnitedHealth Group) (EUA)

- Cognizant Technology Solutions Corporation (EUA)

- IBM Corporation (EUA)

- SAP SE (Alemanha)

- Microsoft Corporation (EUA)

- Salesforce, Inc. (EUA)

- Grupo Dedalus (Itália)

- InterSystems Corporation (EUA)

- Sectra AB (Suécia)

- Agfa HealthCare NV (Bélgica)

- Drägerwerk AG & Co. KGaA (Alemanha)

- Tata Consultancy Services Limited (TCS) (Índia)

- Wipro Limited (Índia)

- Infosys Limited (Índia)

Mais recentes desenvolvimentos no mercado de soluções clínicas de fluxo de trabalho

- Em março de 2025, a Microsoft Corporation anunciou o lançamento do Microsoft Dragon Copilot, um novo assistente de fluxo de trabalho clínico alimentado por IA projetado para simplificar a documentação clínica, automatizar tarefas administrativas e melhorar a eficiência da prestação de cuidados. A plataforma combina capacidades Dragon Medical One e DAX Copilot com tecnologias geradoras de IA e escuta ambiental, permitindo aos clínicos reduzir a carga de documentação e melhorar as interações com os pacientes

- Em março de 2025, a Microsoft Corporation revelou que o Dragon Copilot se integraria aos principais sistemas eletrônicos de registro de saúde (EHR) e apoiaria fluxos de trabalho clínicos através da geração automatizada de notas, ordens conversacionais, resumos de referência e recuperação de informações em tempo real. O desenvolvimento reflete a adoção crescente de soluções de automação de fluxo de trabalho orientadas por IA em organizações de saúde

- Em agosto de 2024, a Oracle Health continuou a expansão e a remarcação de seu portfólio de tecnologia de saúde após a aquisição da Cerner, acelerando a implantação de soluções da Oracle Health focadas em melhorar a interoperabilidade de saúde, eficiência clínica do fluxo de trabalho e operações de saúde baseadas em nuvem. A iniciativa destacou o crescente enfoque da indústria nos ecossistemas digitais integrados em saúde

- Em março de 2024, a Oracle Corporation anunciou o progresso na migração de uma parcela significativa de clientes da Oracle Health para a Oracle Cloud Infrastructure (OCI) enquanto avançava o desenvolvimento de novas soluções de saúde ambulatorial baseadas em nuvem com funcionalidade de IA aprimorada. O movimento teve como objetivo melhorar a gestão do fluxo de trabalho em saúde, escalabilidade e acessibilidade dos dados entre as organizações de saúde

- Em agosto de 2023, a Oracle Health expandiu formalmente a marca Oracle Health em vários produtos e plataformas de saúde após a integração das tecnologias Cerner. A iniciativa centrou-se no fortalecimento das capacidades de gestão clínica do fluxo de trabalho, integração de dados de saúde e operações de saúde habilitadas por nuvem para hospitais e sistemas de saúde

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 MODELAGEM MULTIVARIADA

2.7 ANÁLISE DE CIMA PARA BAIXO

2.8 PADRÕES DE MEDIÇÃO

2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.1 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.12 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO: RESUMO DA PESQUISA

2.13 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, POR TIPO DE PRODUTO

6.1 VISÃO GERAL

6.2 INTEGRAÇÃO DE DADOS

6.2.1 SOLUÇÕES DE INTEGRAÇÃO DE IMAGENS MÉDICAS / SOLUÇÕES DE FLUXO DE TRABALHO DE IMAGEM

6.2.2 SOLUÇÕES DE INTEGRAÇÃO DE EMR

6.3 SOLUÇÕES DE COMUNICAÇÃO EM TEMPO REAL

6.3.1 SISTEMAS DE ALERTA DE CHAMADA DE ENFERMAGEM

6.3.2 SOLUÇÕES DE COMUNICAÇÕES UNIFICADAS

6.4 SOLUÇÕES DE AUTOMAÇÃO DE FLUXO DE TRABALHO

6.4.1 SOLUÇÕES DE GESTÃO DO FLUXO DE PACIENTES

6.4.2 SOLUÇÕES DE AGENDAMENTO DE ENFERMAGEM E PESSOAL

6.5 SOLUÇÕES DE COLABORAÇÃO EM CUIDADOS

6.5.1 SOLUÇÕES DE ADMINISTRAÇÃO DE MEDICAMENTOS

6.5.2 SOLUÇÕES DE ARREDONDAMENTO

6.5.3 GESTÃO DE CUIDADOS PERINATAIS / SISTEMAS DE INFORMAÇÃO PERINATAL

6.5.4 OUTROS (SOLUÇÕES PARA COLETA DE AMOSTRAS E ADMINISTRAÇÃO DE DERIGENTES SANGUÍNEOS)

6.6 SOLUÇÕES DE ANÁLISE E RELATÓRIOS CORPORATIVOS

7 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, POR USUÁRIO FINAL

7.1 VISÃO GERAL

7.2 HOSPITAIS

7.2.1 HOSPITAIS PÚBLICOS

7.2.2 HOSPITAIS SEM FINS LUCRATIVOS

7.2.3 HOSPITAIS COM FINS LUCRATIVOS

7.3 INSTALAÇÕES DE CUIDADOS DE LONGA DURAÇÃO

7.4 CENTROS DE ATENDIMENTO AMBULATORIAL

7.4.1 CONSULTÓRIOS DE MÉDICOS E OUTROS PROFISSIONAIS DE SAÚDE

7.4.2 DEPARTAMENTOS AMBULATORIAIS DO HOSPITAL

7.4.3 CENTROS CIRÚRGICOS AMBULATORIAIS

7.4.4 CLÍNICAS OU CENTROS DE ESPECIALIDADE, POR EXEMPLO, DIÁLISE OU INFUSÃO

7.4.5 CLÍNICAS DE ATENDIMENTO DE URGÊNCIA

7.5 OUTROS

8 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, POR GEOGRAFIA

8.1 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

8.1.1 AMÉRICA DO NORTE

8.1.1.1. EUA

8.1.1.2. CANADÁ

8.1.1.3. MÉXICO

8.1.2 EUROPA

8.1.2.1. ALEMANHA

8.1.2.2. FRANÇA

8.1.2.3. Reino Unido

8.1.2.4. ITÁLIA

8.1.2.5. ESPANHA

8.1.2.6. RÚSSIA

8.1.2.7. TURQUIA

8.1.2.8. BÉLGICA

8.1.2.9. PAÍSES BAIXOS

8.1.2.10. SUÍÇA

8.1.2.11. RESTO DA EUROPA

8.1.3 ÁSIA-PACÍFICO

8.1.3.1. JAPÃO

8.1.3.2. CHINA

8.1.3.3. COREIA DO SUL

8.1.3.4. ÍNDIA

8.1.3.5. AUSTRÁLIA

8.1.3.6. SINGAPURA

8.1.3.7. TAILÂNDIA

8.1.3.8. MALÁSIA

8.1.3.9. INDONÉSIA

8.1.3.10. FILIPINAS

8.1.3.11. RESTANTE DA ÁSIA-PACÍFICO

8.1.4 AMÉRICA DO SUL

8.1.4.1. BRASIL

8.1.4.2. ARGENTINA

8.1.4.3. RESTO DA AMÉRICA DO SUL

8.1.5 ORIENTE MÉDIO E ÁFRICA

8.1.5.1. ÁFRICA DO SUL

8.1.5.2. EGITO

8.1.5.3. ARÁBIA SAUDITA

8.1.5.4. Emirados Árabes Unidos

8.1.5.5. ISRAEL

8.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

8.2 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

9 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, CENÁRIO DA EMPRESA

9.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

9.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

9.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

9.4 FUSÕES E AQUISIÇÕES

9.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

9.6 EXPANSÕES

9.7 ALTERAÇÕES REGULAMENTARES

9.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

10 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, ANÁLISE SWOT

11 MERCADO GLOBAL DE SOLUÇÕES DE FLUXO DE TRABALHO CLÍNICO, PERFIL DA EMPRESA

11.1 PLUS ONE ROBOTICS INC.

11.1.1 RESUMO DA EMPRESA

11.1.2 ANÁLISE DE RECEITA

11.1.3 PRESENÇA GEOGRÁFICA

11.1.4 PORTFÓLIO DE PRODUTOS

11.1.5 DESENVOLVIMENTOS RECENTES

11.2 HILL-ROM HOLDINGS, INC.

11.2.1 RESUMO DA EMPRESA

11.2.2 ANÁLISE DE RECEITA

11.2.3 PRESENÇA GEOGRÁFICA

11.2.4 PORTFÓLIO DE PRODUTOS

11.2.5 DESENVOLVIMENTOS RECENTES

11.3 ASCOM HOLDING AG

11.3.1 RESUMO DA EMPRESA

11.3.2 ANÁLISE DE RECEITA

11.3.3 PRESENÇA GEOGRÁFICA

11.3.4 PORTFÓLIO DE PRODUTOS

11.3.5 DESENVOLVIMENTOS RECENTES

11.4 GE SAÚDE

11.4.1 RESUMO DA EMPRESA

11.4.2 ANÁLISE DE RECEITA

11.4.3 PRESENÇA GEOGRÁFICA

11.4.4 PORTFÓLIO DE PRODUTOS

11.4.5 DESENVOLVIMENTOS RECENTES

11.5 KONINKLIJKE PHILIPS NV

11.5.1 RESUMO DA EMPRESA

11.5.2 ANÁLISE DE RECEITA

11.5.3 PRESENÇA GEOGRÁFICA

11.5.4 PORTFÓLIO DE PRODUTOS

11.5.5 DESENVOLVIMENTOS RECENTES

11.6 CISCO SYSTEMS, INC.

11.6.1 RESUMO DA EMPRESA

11.6.2 ANÁLISE DE RECEITA

11.6.3 PRESENÇA GEOGRÁFICA

11.6.4 PORTFÓLIO DE PRODUTOS

11.6.5 DESENVOLVIMENTOS RECENTES

11.7 STANLEY BLACK & DECKER, INC.

11.7.1 RESUMO DA EMPRESA

11.7.2 ANÁLISE DE RECEITA

11.7.3 PRESENÇA GEOGRÁFICA

11.7.4 PORTFÓLIO DE PRODUTOS

11.7.5 DESENVOLVIMENTOS RECENTES

11.8 CERNER CORPORATION

11.8.1 RESUMO DA EMPRESA

11.8.2 ANÁLISE DE RECEITA

11.8.3 PRESENÇA GEOGRÁFICA

11.8.4 PORTFÓLIO DE PRODUTOS

11.8.5 DESENVOLVIMENTOS RECENTES

11.9 EPIC SYSTEMS CORPORATION

11.9.1 RESUMO DA EMPRESA

11.9.2 ANÁLISE DE RECEITA

11.9.3 PRESENÇA GEOGRÁFICA

11.9.4 PORTFÓLIO DE PRODUTOS

11.9.5 DESENVOLVIMENTOS RECENTES

11.1 INFOR, INC.

11.10.1 RESUMO DA EMPRESA

11.10.2 ANÁLISE DE RECEITA

11.10.3 PRESENÇA GEOGRÁFICA

11.10.4 PORTFÓLIO DE PRODUTOS

11.10.5 DESENVOLVIMENTOS RECENTES

11.11 ALLSCRIPTS SOLUÇÕES DE SAÚDE INC.

11.11.1 RESUMO DA EMPRESA

11.11.2 ANÁLISE DE RECEITA

11.11.3 PRESENÇA GEOGRÁFICA

11.11.4 PORTFÓLIO DE PRODUTOS

11.11.5 DESENVOLVIMENTOS RECENTES

11.12 SPOK, INC.

11.12.1 RESUMO DA EMPRESA

11.12.2 ANÁLISE DE RECEITA

11.12.3 PRESENÇA GEOGRÁFICA

11.12.4 PORTFÓLIO DE PRODUTOS

11.12.5 DESENVOLVIMENTOS RECENTES

11.13 VOCERA COMUNICAÇÕES, INC.

11.13.1 RESUMO DA EMPRESA

11.13.2 ANÁLISE DE RECEITA

11.13.3 PRESENÇA GEOGRÁFICA

11.13.4 PORTFÓLIO DE PRODUTOS

11.13.5 DESENVOLVIMENTOS RECENTES

11.14 TECNOLOGIAS DE CÁPSULAS, INC.

11.14.1 RESUMO DA EMPRESA

11.14.2 ANÁLISE DE RECEITA

11.14.3 PRESENÇA GEOGRÁFICA

11.14.4 PORTFÓLIO DE PRODUTOS

11.14.5 DESENVOLVIMENTOS RECENTES

11.15 AMETEK, INC.

11.15.1 RESUMO DA EMPRESA

11.15.2 ANÁLISE DE RECEITA

11.15.3 PRESENÇA GEOGRÁFICA

11.15.4 PORTFÓLIO DE PRODUTOS

11.15.5 DESENVOLVIMENTOS RECENTES

11.16 NEXTGEN SAÚDE

11.16.1 RESUMO DA EMPRESA

11.16.2 ANÁLISE DE RECEITA

11.16.3 PRESENÇA GEOGRÁFICA

11.16.4 PORTFÓLIO DE PRODUTOS

11.16.5 DESENVOLVIMENTOS RECENTES

11.17 AZURE HEALTHCARE LIMITADA

11.17.1 RESUMO DA EMPRESA

11.17.2 ANÁLISE DE RECEITA

11.17.3 PRESENÇA GEOGRÁFICA

11.17.4 PORTFÓLIO DE PRODUTOS

11.17.5 DESENVOLVIMENTOS RECENTES

11.18 GRUPO GETINGE

11.18.1 RESUMO DA EMPRESA

11.18.2 ANÁLISE DE RECEITA

11.18.3 PRESENÇA GEOGRÁFICA

11.18.4 PORTFÓLIO DE PRODUTOS

11.18.5 DESENVOLVIMENTOS RECENTES

11.19 MUDANÇA NA SAÚDE

11.19.1 RESUMO DA EMPRESA

11.19.2 ANÁLISE DE RECEITA

11.19.3 PRESENÇA GEOGRÁFICA

11.19.4 PORTFÓLIO DE PRODUTOS

11.19.5 DESENVOLVIMENTOS RECENTES

11.2 ATENA SAÚDE

11.20.1 RESUMO DA EMPRESA

11.20.2 ANÁLISE DE RECEITA

11.20.3 PRESENÇA GEOGRÁFICA

11.20.4 PORTFÓLIO DE PRODUTOS

11.20.5 DESENVOLVIMENTOS RECENTES

11.21 SONITOR TECHNOLOGIES, INC.

11.21.1 RESUMO DA EMPRESA

11.21.2 ANÁLISE DE RECEITA

11.21.3 PRESENÇA GEOGRÁFICA

11.21.4 PORTFÓLIO DE PRODUTOS

11.21.5 DESENVOLVIMENTOS RECENTES

11.22 CONNEXALL

11.22.1 RESUMO DA EMPRESA

11.22.2 ANÁLISE DE RECEITA

11.22.3 PRESENÇA GEOGRÁFICA

11.22.4 PORTFÓLIO DE PRODUTOS

11.22.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

12 RELATÓRIOS RELACIONADOS

13 QUESTIONÁRIO

14 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.