Global Cloud Migration Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.40 Billion

USD

10.41 Billion

2025

2033

USD

1.40 Billion

USD

10.41 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 10.41 Billion | |

| % | |

|

Segmentação do Mercado Global de Migração em Nuvem, por Aplicação (Gestão de Projetos, Gestão de Infraestrutura, Gestão de Segurança e Conformidade e Outros), Implantação (Publica, Privada e Híbrida), Tamanho da Empresa (Pequenas e Médias Empresas (PME) e Grandes Empresas), Tipo de Serviço (Plataforma como Serviço (PaaS), Infraestrutura como Serviço (IaaS) e Software como Serviço (ou SaaS)), Vertical do Usuário Final (Serviços Financeiros Bancários e Seguros, Saúde, Varejo, Governo, TI e Telecomunicações, Fabricação e Outros Verticais do Usuário Final)- Tendências e Previsão da Indústria para 2033

Migração em nuvemVisão geral do mercado

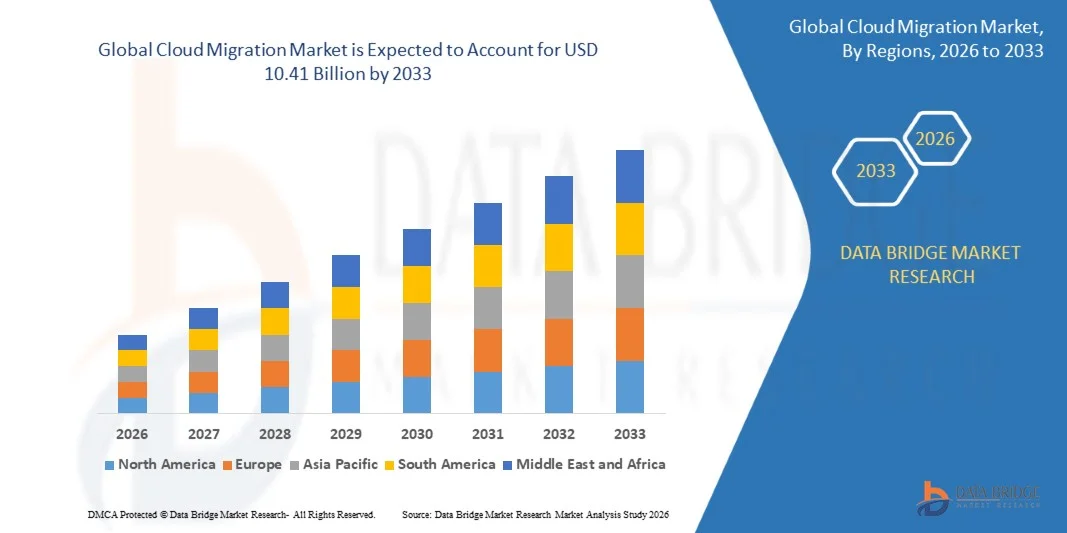

O mercado global de migração em nuvem foi avaliado emUSD 1,40 mil milhões em 2025e é projetado para alcançar10,41 mil milhões de USD até 2033, crescendo emCAGR de 28,50% de 2026 a 2033O mercado está vivendo um crescimento rápido impulsionado pelo aumento da adoção empresarial de tecnologias de computação em nuvem, aumento da demanda por infraestrutura de TI escalável e econômica, e crescente necessidade de transformação digital em setores como BFSI, saúde, varejo, manufatura e telecomunicações.

A crescente mudança para ambientes de trabalho remotos, combinada com volumes crescentes de dados corporativos e crescente demanda por soluções de continuidade de negócios, está obrigando as organizações a migrar aplicativos, cargas de trabalho e centros de dados para plataformas em nuvem. Modelos de implantação de nuvem pública, privada e híbrida estão substituindo cada vez mais a infraestrutura tradicional on-premise em muitas organizações, oferecendo maior flexibilidade operacional, escalabilidade aprimorada, capacidades de recuperação de desastres mais fortes e custos de manutenção de infraestrutura reduzidos. Além disso, avanços rápidos em inteligência artificial, análise de big data e tecnologias de segurança cibernética estão acelerando iniciativas de migração em nuvem globalmente, permitindo que as empresas modernizem as operações de TI e melhorem a agilidade global dos negócios.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de migração em nuvem com a maior parcela de receita de 41,6% em 2025, apoiada pela adoção de computação em nuvem forte, presença de fornecedores líderes de tecnologia, crescentes investimentos na modernização de infraestrutura orientada por IA, e ampla migração empresarial para aplicações e plataformas nativas em nuvem.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 31,8% de 2026 a 2033. O crescimento é impulsionado pela digitalização rápida, aumento dos investimentos em infraestrutura de nuvem, expansão da penetração na internet e adoção crescente de tecnologias de computação em nuvem em toda a China, Índia, Japão e Sudeste Asiático.

- O segmento de Gestão de Infraestrutura teve a maior quota de receita de mercado de aproximadamente 36,7% em 2025 impulsionada pelo aumento da demanda empresarial por infraestrutura de nuvem escalável, otimização de carga de trabalho e gerenciamento centralizado de recursos de TI. As organizações estão migrando cada vez mais a infraestrutura herdada para ambientes de nuvem para melhorar a flexibilidade operacional, reduzir os custos de manutenção e melhorar as capacidades de recuperação de desastres.

- O segmento de Gestão de Segurança e Compliance é projetado para registrar o crescimento mais rápido em um CAGR de 31,4% de 2026 para 2033, impulsionado por crescentes preocupações de segurança cibernética, aumento de requisitos regulatórios e adoção crescente de arquiteturas de nuvem híbrida seguras em setores altamente regulamentados, como BFSI e saúde.

- O segmento público detinha a maior quota de receita de mercado de aproximadamente 48,9% em 2025 impulsionada por menores custos de infraestrutura, capacidades de implantação rápida e adoção crescente de aplicações empresariais baseadas em nuvem entre PME e grandes empresas. Plataformas de nuvem pública são cada vez mais preferidas por escalabilidade, acessibilidade remota e complexidade operacional de TI reduzida.

- O segmento híbrido é projetado para registrar o crescimento mais rápido em um CAGR de 32,6% de 2026 a 2033, impulsionado pelo aumento da demanda empresarial por ambientes de TI flexíveis combinando infraestrutura on-premise com recursos de nuvem pública e privada. O foco crescente na otimização da carga de trabalho, segurança cibernética e conformidade regulatória está acelerando a adoção de nuvem híbrida globalmente.

- O segmento das Grandes Empresas detinha a maior quota de receita de mercado de aproximadamente 67,3% em 2025 impulsionada por investimentos substanciais em transformação digital, modernização de aplicações nativas em nuvem e projetos de migração de infraestrutura em toda a empresa. Grandes organizações estão adotando cada vez mais ambientes multinuvem para melhorar a resiliência operacional e escalabilidade global.

- O segmento Small and Medium Enterprises (SMEs) é projetado para registrar o crescimento mais rápido em um CAGR de 30,8% de 2026 a 2033, impulsionado pela crescente conscientização da otimização de custos em nuvem, aumento da acessibilidade de serviços de nuvem baseados em assinaturas e crescente demanda por colaboração remota e soluções de infraestrutura de TI escaláveis.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 1,40 bilhões

- Valor de mercado esperado (2033): USD 10,41 Bilhões

- Previsões CAGR (2026-2033): 28,50%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do Mercado de Migração em Nuvem

|

Atributos |

Chave de migração em nuvemPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Aplicação: Gestão de Projetos, Gestão de Infraestruturas, Gestão de Segurança e Conformidade e Outros ·Por Implantação: Público, Privado e Híbrido ·Pelo Tamanho da Empresa: Pequenas e médias empresas (PME) e grandes empresas ·Por tipo de serviço: Plataforma como serviço (PaaS), Infraestrutura como serviço (IaaS) e Software como serviço (ou SaaS) ·Por Vertical do Usuário Final: Serviços Financeiros Bancários e Seguros, Saúde, Varejo, Governo, TI e Telecomunicações, Fabricação e Outros Verticais do Usuário Final |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Aceleração(Irlanda) |

|

Oportunidades de Mercado |

• Adoção crescente de infraestrutura híbrida e multi-Cloud |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

GlobalTendências do mercado de migração em nuvem

Tendência: Crescimento na adoção de nuvem híbrida e modernização de infraestrutura conduzida por IA

O aumento da demanda por infraestrutura de TI escalável, flexível e econômica entre as empresas está acelerando a adoção de serviços de migração em nuvem globalmente. Os centros tradicionais de dados on-premise muitas vezes envolvem altos custos de manutenção, escalabilidade limitada e gestão de infraestrutura complexa, incentivando as organizações a migrar cargas de trabalho e aplicações para ambientes híbridos e multinuvem com maior agilidade operacional e otimização de recursos.

Grandes empresas estão cada vez mais integrando soluções de migração em nuvem, por exemplo, para sistemas de planejamento de recursos corporativos, plataformas de gerenciamento de relacionamento com clientes e cargas de trabalho de análise orientadas por IA, para melhorar a continuidade de negócios e capacidades de transformação digital. Nos serviços financeiros e nos setores de saúde, as organizações estão migrando cargas de trabalho sensíveis para proteger arquiteturas híbridas de nuvem para melhorar a acessibilidade dos dados, ao mesmo tempo que atendem aos requisitos de conformidade e segurança cibernética.

A rápida expansão de aplicações orientadas por IA, ambientes de trabalho remotos e análise de dados em tempo real também está aumentando a demanda por infraestrutura nativa na nuvem capaz de lidar com requisitos de computação e armazenamento de alto volume. Além disso, agências governamentais e organizações de defesa estão modernizando sistemas de TI legados através de iniciativas de migração em nuvem para melhorar a eficiência operacional e prestação de serviços digitais. Programas de modernização de nuvem empresarial anunciados durante 2025 em toda a América do Norte e Europa integrando plataformas de gerenciamento de nuvem habilitadas por IA relataram reduções de custos de infraestrutura de quase 20-30% e melhoria da eficiência de implantação de carga de trabalho em ambientes empresariais de grande escala

Dinâmica do Mercado Global de Migração em Nuvem

Motorista do mercado chave: Iniciativas de transformação digital em ascensão

Organizações em todo o mundo estão acelerando estratégias de transformação digital para melhorar a eficiência operacional, reduzir os custos de infraestrutura e suportar ambientes de negócios em rápida evolução. A adoção crescente de inteligência artificial, análise de big data, plataformas de IoT e ferramentas de colaboração remotas está criando forte demanda por soluções de migração em nuvem capazes de suportar ecossistemas de TI escaláveis e altamente flexíveis.

Indústrias como BFSI, saúde, varejo, fabricação e telecomunicações estão migrando cada vez mais aplicações empresariais e cargas de trabalho críticas para ambientes de nuvem para melhorar a acessibilidade, segurança e continuidade de negócios. Grandes empresas estão implementando ativamente estratégias híbridas e multinuvem, por exemplo, para otimização de carga de trabalho e gerenciamento de recuperação de desastres, para reduzir a dependência de infraestrutura legado e melhorar a resiliência operacional.

Do mesmo modo, as PME estão a adoptar cada vez mais plataformas baseadas na nuvem para reduzir as despesas iniciais de TI e simplificar a gestão das infra-estruturas. Projetos de migração de empresas no mundo real conduzidos durante 2024 nos EUA e na Europa demonstraram economia de custos operacionais de aproximadamente 25-40% após a transição de aplicativos corporativos principais de ambientes on-premise para plataformas de infraestrutura baseadas em nuvem

Principais restrições/desafios: Preocupações de segurança de dados e processos complexos de migração

Apesar do forte crescimento da adoção, as organizações continuam enfrentando grandes desafios associados à segurança de dados, conformidade regulatória e complexidade de migração durante as iniciativas de transformação em nuvem. A migração de dados corporativos sensíveis e aplicativos críticos para ambientes de nuvem introduz riscos relacionados a ataques cibernéticos, violações de dados, interrupções de serviços e violações de conformidade, especialmente em setores altamente regulamentados.

Além disso, a integração da infraestrutura legada com arquiteturas de nuvem modernas muitas vezes requer uma ampla personalização, treinamento de força de trabalho e especialização técnica, aumentando os custos globais de migração e cronogramas de projetos. Riscos de parada e desafios de interoperabilidade entre diferentes plataformas de nuvem limitam ainda mais a velocidade de migração para ambientes empresariais complexos.

Estudos de benchmarking da indústria indicam que projetos de migração em nuvem empresarial em grande escala podem experimentar cronogramas de implementação que vão além de 12 a 24 meses, dependendo da complexidade da carga de trabalho, enquanto os custos de gerenciamento de segurança cibernética e conformidade continuam aumentando significativamente para organizações que operam em ambientes multinuvem

Oportunidade chave do mercado: expansão da IA, computação de bordas e infraestrutura multi-Cloud

A rápida adoção de inteligência artificial, computação de borda e plataformas avançadas de análise está criando oportunidades significativas para provedores de serviços de migração em nuvem globalmente. As empresas modernas exigem cada vez mais ambientes de nuvem altamente escaláveis capazes de suportar cargas de trabalho de IA, processamento de dados em tempo real e infraestrutura de computação distribuída com maior flexibilidade e eficiência operacional.

Empresas e empresas de tecnologia estão cada vez mais implementando soluções de migração em nuvem, por exemplo para treinamento de modelos de IA, análise baseada em bordas e modernização de aplicativos nativos em nuvem, para melhorar a escalabilidade da computação e acelerar a inovação digital. Nos setores de fabricação e logística, a integração de sistemas habilitados para IoT e plataformas de computação de borda está impulsionando a demanda por ambientes de nuvem híbrida capazes de suportar inteligência operacional em tempo real.

Além disso, avanços nas tecnologias de automação, contêinerização e orquestração de nuvem alimentada por IA estão melhorando a eficiência de migração e reduzindo a complexidade de implantação, abrindo oportunidades em cidades inteligentes, serviços financeiros, saúde e mercados de telecomunicações na Ásia-Pacífico e América do Norte. Iniciativas de transformação de nuvem empresarial anunciadas durante 2025 em empresas globais de tecnologia relataram aceleração de implantação de aplicativos de aproximadamente 30-45% após integrar plataformas automatizadas de migração de nuvem e orquestração em operações de TI corporativas

Global Cloud Migration Market Scope

O mercado é segmentado com base na aplicação, implantação, tamanho da empresa, tipo de serviço e vertical do usuário final.

- Por Aplicação

Com base na aplicação, o mercado de migração em nuvem é segmentado em Gestão de Projetos, Gestão de Infraestrutura, Gestão de Segurança e Conformidade e Outros. O segmento de Gestão de Infraestrutura teve a maior quota de receita de mercado de aproximadamente 36,7% em 2025 impulsionada pelo aumento da demanda empresarial por infraestrutura de nuvem escalável, otimização de carga de trabalho e gerenciamento centralizado de recursos de TI. As organizações estão migrando cada vez mais a infraestrutura herdada para ambientes de nuvem para melhorar a flexibilidade operacional, reduzir os custos de manutenção e melhorar as capacidades de recuperação de desastres.

O segmento de Gestão de Segurança e Compliance é projetado para registrar o crescimento mais rápido em um CAGR de 31,4% de 2026 para 2033, impulsionado por crescentes preocupações de segurança cibernética, aumento de requisitos regulatórios e adoção crescente de arquiteturas de nuvem híbrida seguras em setores altamente regulamentados, como BFSI e saúde.

- Por Implantação

Com base na implantação, o mercado de migração em nuvem está segmentado em Público, Privado e Híbrido. O segmento público detinha a maior quota de receita de mercado de aproximadamente 48,9% em 2025 impulsionada por menores custos de infraestrutura, capacidades de implantação rápida e adoção crescente de aplicações empresariais baseadas em nuvem entre PME e grandes empresas. Plataformas de nuvem pública são cada vez mais preferidas por escalabilidade, acessibilidade remota e complexidade operacional de TI reduzida.

O segmento híbrido é projetado para registrar o crescimento mais rápido em um CAGR de 32,6% de 2026 a 2033, impulsionado pelo aumento da demanda empresarial por ambientes de TI flexíveis combinando infraestrutura on-premise com recursos de nuvem pública e privada. O foco crescente na otimização da carga de trabalho, segurança cibernética e conformidade regulatória está acelerando a adoção de nuvem híbrida globalmente.

- Pelo Tamanho da Empresa

Com base no tamanho da empresa, o mercado de migração em nuvem é segmentado em pequenas e médias empresas (PME) e grandes empresas. O segmento das Grandes Empresas detinha a maior quota de receita de mercado de aproximadamente 67,3% em 2025 impulsionada por investimentos substanciais em transformação digital, modernização de aplicações nativas em nuvem e projetos de migração de infraestrutura em toda a empresa. Grandes organizações estão adotando cada vez mais ambientes multinuvem para melhorar a resiliência operacional e escalabilidade global.

O segmento Small and Medium Enterprises (SMEs) é projetado para registrar o crescimento mais rápido em um CAGR de 30,8% de 2026 a 2033, impulsionado pela crescente conscientização da otimização de custos em nuvem, aumento da acessibilidade de serviços de nuvem baseados em assinaturas e crescente demanda por colaboração remota e soluções de infraestrutura de TI escaláveis.

- Por tipo de serviço

Com base no tipo de serviço, o mercado de migração em nuvem é segmentado em Plataforma como Serviço (PaaS), Infraestrutura como Serviço (IaaS) e Software como Serviço (SaaS). O segmento Infrastructure as a Service (IaaS) teve a maior quota de receita de mercado de aproximadamente 42,5% em 2025 impulsionada pelo aumento da migração empresarial de data centers, servidores virtuais e infraestrutura de armazenamento para ambientes de nuvem escaláveis. As soluções IaaS são amplamente adotadas por sua flexibilidade, menores requisitos de gasto de capital e capacidades eficientes de gestão de recursos.

O segmento Plataforma como Serviço (PaaS) é projetado para registrar o crescimento mais rápido em um CAGR de 33,1% de 2026 a 2033, impulsionado pelo aumento da demanda por desenvolvimento de aplicativos nativos na nuvem, plataformas de integração de IA e ambientes de implantação em containers que apoiam a inovação rápida de software e iniciativas de modernização empresarial.

- Por Vertical do Usuário Final

Com base na vertical do usuário final, o mercado de migração em nuvem está segmentado em Serviços Financeiros Bancários e Seguros, Saúde, Varejo, Governo, TI e Telecomunicações, Fabricação e Outros Verticais do Usuário Final. O segmento de TI e telecomunicações detinha a maior parte de receita de mercado de aproximadamente 29,8% em 2025 impulsionada pelo aumento da demanda por infraestrutura de nuvem escalável, processamento de dados de alto volume e implantação de plataformas de rede e comunicação orientadas por IA. Os provedores de Telecom e as empresas de tecnologia estão modernizando rapidamente a infraestrutura para suportar operações 5G, computação de borda e nativas de nuvem.

O segmento de Saúde é projetado para registrar o crescimento mais rápido em um CAGR de 32,2% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas de saúde digitais, registros eletrônicos de saúde, soluções de telemedicina e análises de saúde com tecnologia IA que exigem ambientes de nuvem seguros e altamente escaláveis.

GlobalAnálise regional do mercado de migração em nuvem

Visão do mercado de migração na América do Norte

A América do Norte dominou o mercado de migração em nuvem com a maior parcela de receita de 41,6% em 2025, apoiada pela forte adoção de tecnologias de computação em nuvem, iniciativas de transformação digital rápida e crescentes investimentos na modernização de infraestrutura de TI orientada por IA. Organizações em toda a região priorizam altamente ambientes de nuvem escaláveis, segurança cibernética e soluções de continuidade de negócios para melhorar a agilidade operacional e reduzir os custos de infraestrutura. A presença generalizada de fornecedores líderes de serviços de nuvem, infraestrutura avançada de data centers e alta adoção de arquiteturas híbridas e multinuvem fortalece ainda mais o crescimento do mercado regional entre empresas de todos os tamanhos.

Visão do Mercado de Migração em Nuvem dos EUA

O mercado de migração de nuvem dos EUA captou a maior participação de receita em 2025 na América do Norte, alimentada pelo aumento da migração empresarial de aplicativos, cargas de trabalho e centros de dados para ambientes de nuvem pública e híbrida. As organizações estão adotando tecnologias nativas na nuvem para suportar aplicativos de IA, colaboração remota e plataformas avançadas de análise. A crescente demanda por infraestrutura escalável, combinada com fortes investimentos em tecnologias de cibersegurança e automação, está acelerando significativamente as atividades de migração em nuvem nos setores BFSI, saúde, varejo e TI.

Perspectiva sobre o mercado europeu de migração em nuvem

Espera-se que o mercado europeu de migração em nuvem testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente pelo aumento das iniciativas de digitalização, aumento da procura de infra-estruturas seguras em nuvem e regulamentação rigorosa em matéria de protecção de dados em toda a região. As empresas europeias estão cada vez mais a adoptar estratégias de nuvem híbrida para melhorar a flexibilidade operacional, mantendo simultaneamente a conformidade regulamentar e a soberania dos dados. A expansão das iniciativas de manufatura inteligente, Indústria 4.0 e aplicativos empresariais com tecnologia de IA está impulsionando ainda mais a adoção de migração em nuvem em várias indústrias.

U.K. Cloud Migration Market Insight

Espera-se que o mercado de migração de nuvem do Reino Unido testemunhe um forte crescimento entre 2026 e 2033, impulsionado pelo aumento da adoção de ambientes de trabalho remotos, aplicações empresariais nativas em nuvem e estratégias de transformação digital entre empresas. As organizações estão cada vez mais investindo em soluções de nuvem híbrida e segurança cibernética para melhorar a resiliência dos negócios e a eficiência operacional. Além disso, o ecossistema avançado de serviços financeiros do país e os crescentes investimentos em infraestrutura de IA estão apoiando a adoção rápida de migração em nuvem.

Alemanha Cloud Migration Market Insight

Espera-se que o mercado de migração de nuvem da Alemanha testemunhe um crescimento significativo de 2026 para 2033, alimentado pelo aumento da digitalização industrial, adoção crescente de tecnologias Indústria 4.0 e forte foco na modernização de TI empresarial segura. As empresas alemãs estão rapidamente implementando infraestrutura de nuvem para apoiar a automação de fabricação, análise baseada em IA e sistemas de gerenciamento operacional em tempo real. Os crescentes investimentos em ambientes de nuvem privada e híbrida estão apoiando ainda mais a expansão do mercado nos setores industrial e automotivo.

Visão do mercado de migração de nuvem Ásia-Pacífico

Espera-se que o mercado de migração de nuvem Ásia-Pacífico testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, apoiado pela rápida transformação digital, aumento da penetração na internet e expansão dos investimentos em infraestrutura de nuvem na China, Índia, Japão e Sudeste Asiático. As empresas em toda a região estão adotando cada vez mais soluções de computação em nuvem para melhorar a escalabilidade, flexibilidade operacional e capacidade de engajamento do cliente. As iniciativas governamentais que promovem economias digitais e o desenvolvimento de infra-estruturas inteligentes estão a acelerar ainda mais a adopção da migração em nuvem.

Visão do mercado de migração em nuvem do Japão

Espera-se que o mercado de migração de nuvem do Japão testemunhe um forte crescimento de 2026 para 2033, devido ao aumento das iniciativas de modernização empresarial, ao aumento da adoção de plataformas de negócios de IA e à crescente demanda por infraestrutura de nuvem segura. As empresas japonesas estão migrando cada vez mais sistemas legados para ambientes de nuvem para melhorar a eficiência operacional e apoiar a gestão remota da força de trabalho. O foco do país em tecnologias digitais avançadas e automação está fortalecendo ainda mais a demanda de migração em nuvem nos setores de serviços financeiros, manufatura e saúde.

China Cloud Migration Market Insight

O mercado de migração de nuvem da China representou a maior participação de receita de mercado na Ásia-Pacífico em 2025, atribuída à digitalização rápida das empresas, forte apoio do governo à infraestrutura de computação em nuvem e à adoção crescente de IA e tecnologias de big data. A China continua testemunhando a migração em larga escala de aplicativos empresariais e plataformas de dados para ambientes domésticos de nuvem para melhorar a escalabilidade e o desempenho operacional. A rápida expansão das indústrias de e-commerce, fintech, telecomunicações e fabricação inteligente está impulsionando significativamente o crescimento do mercado em todo o país.

Global Cloud Migration Market Share

A indústria de migração em nuvem é liderada principalmente por empresas bem estabelecidas, incluindo:

• Accenture (Irlanda)

• Amazon Web Services, Inc. (EUA)

• Cisco Systems, Inc. (EUA)

• Cognizant (EUA)

• DXC Technology Company (EUA)

• Evolver IP, LLC. (EUA)

• Google LLC (EUA)

• IBM (EUA)

• Microsoft (EUA)

• Oráculo (EUA)

• TECNOLOGIA DE RACKSPACE (EUA)

• Flexera (EUA)

• Tech Mahindra Limited (Índia)

• VMware, Inc. (EUA)

• WSM International (EUA)

• Fundação OpenStack (EUA)

• RiverMeadow Software, Inc. (EUA)

• Zerto Ltd. (Israel)

• Informação (EUA)

• NTT DATA Corporation. (Japão)

• Software AG (Alemanha)

• Broadcom (EUA)

Mais recentes desenvolvimentos no mercado global de migração em nuvem

- Em dezembro de 2024, a Capgemini completou a aquisição da Syniti, um provedor de software e serviços de gerenciamento de dados corporativos baseado nos EUA, para fortalecer suas capacidades de migração em nuvem e transformação SAP. A aquisição melhora a experiência da Capgemini em migração de dados, governança e gerenciamento de qualidade para projetos de modernização SAP S/4HANA em larga escala. Espera-se que esse desenvolvimento estratégico melhore a eficiência da transformação digital empresarial, ao mesmo tempo que amplia a migração avançada de nuvem e os serviços de modernização de dados para clientes globais.

- Em março de 2024, a Accenture fez parceria com a Microsoft para lançar uma Cloud Modernization and Migration Factory no governo Microsoft Azure para operações de segurança federal e nacional altamente seguras. A plataforma integrada foi projetada para ajudar as agências governamentais e parceiros de defesa a migrar de forma segura cargas de trabalho de ambientes de TI legados e atender aos rigorosos requisitos de segurança cibernética e conformidade. Essa colaboração fortalece as capacidades seguras de adoção de nuvem e suporta a crescente demanda por soluções de modernização de nuvem focadas no governo globalmente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO

4.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

4.2 APÓS A MATEMÁTICA DA COVID-19 E A INICIATIVA DO GOVERNO PARA IMPULSIONAR O MERCADO

4.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO COMPETITIVA NO MERCADO

4.4 IMPACTO NO PREÇO

4.5 IMPACTO NA DEMANDA

4.6 IMPACTO NA CADEIA DE SUPRIMENTOS

4.7 CONCLUSÃO

5 RESUMO EXECUTIVO

6 INSIGHTS PREMIUM

6.1 FASES DA MIGRAÇÃO

6.1.1 DESCOBERTA

6.1.2 AVALIAÇÃO E PLANEJAMENTO

6.1.3 MIGRAÇÃO E TESTES

6.1.4 IMPLANTAÇÃO

6.1.5 MONITORAMENTO E MANUTENÇÃO

6.2 IMPLICAÇÕES REGULAMENTARES

6.2.1 PADRÃO DE SEGURANÇA DE DADOS DA INDÚSTRIA DE CARTÕES DE PAGAMENTO (PCI DSS)

6.2.2 LEI FEDERAL DE GESTÃO DE SEGURANÇA DA INFORMAÇÃO (FISMA)

6.2.3 ORGANIZAÇÃO INTERNACIONAL DE NORMALIZAÇÃO/COMISSÃO ELETROTÉCNICA INTERNACIONAL 27018 (ISO/IEC 27018)

6.3 TIPOS DE MIGRAÇÃO PARA A NUVEM

6.3.1 MIGRAÇÃO DE INFRAESTRUTURA

6.3.2 MIGRAÇÃO DE DADOS

6.3.3 MIGRAÇÃO DE PLATAFORMA

6.3.4 MIGRAÇÃO DE APLICATIVOS

7 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR IMPLANTAÇÃO

7.1 VISÃO GERAL

7.2 PÚBLICO

7.3 PRIVADO

7.4 HÍBRIDO

8 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR TIPO

8.1 VISÃO GERAL

8.2 ELEVAÇÃO E DESLOCAMENTO

8.3 SOFTWARE COMO SERVIÇO (SAAS)

8.4 REFATORAÇÃO

8.5 REPLATAFORMAÇÃO

8.6 OUTROS

9 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR TIPO DE SERVIÇO

9.1 VISÃO GERAL

9.2 AUTOMAÇÃO E INTEGRAÇÃO

9.3 RECUPERAÇÃO DE DESASTRES

9.4 HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

9,5 DEVOPS

9.6 TREINAMENTO E CONSULTORIA

9.7 SUPORTE E MANUTENÇÃO

9.8 SERVIÇOS GERENCIADOS

10 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 PROJEÇÃO

10.3 GESTÃO DE INFRAESTRUTURA

10.4 GESTÃO DE SEGURANÇA E CONFORMIDADE

10.5 OUTROS

11 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR TAMANHO DE EMPRESA

11.1 VISÃO GERAL

11.2 PEQUENO E MÉDIO PORTE

11.3 GRANDE EMPRESA

12 MERCADO GLOBAL DE MIGRAÇÃO EM NUVEM, POR VERTICAL

12.1 VISÃO GERAL

12.2 BFSI

12.2.1 POR SERVIÇOS

12.2.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.2.1.2. RECUPERAÇÃO DE DESASTRES

12.2.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.2.1.4. DEVOPS

12.2.1.5. TREINAMENTO E CONSULTORIA

12.2.1.6. SUPORTE E MANUTENÇÃO

12.2.1.7. SERVIÇOS GERENCIADOS

12.3 SAÚDE E CIÊNCIAS DA VIDA

12.3.1 POR SERVIÇOS

12.3.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.3.1.2. RECUPERAÇÃO DE DESASTRES

12.3.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.3.1.4. DEVOPS

12.3.1.5. TREINAMENTO E CONSULTORIA

12.3.1.6. SUPORTE E MANUTENÇÃO

12.3.1.7. SERVIÇOS GERENCIADOS

12.4 VAREJO

12.4.1 POR SERVIÇOS

12.4.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.4.1.2. RECUPERAÇÃO DE DESASTRES

12.4.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.4.1.4. DEVOPS

12.4.1.5. TREINAMENTO E CONSULTORIA

12.4.1.6. SUPORTE E MANUTENÇÃO

12.4.1.7. SERVIÇOS GERENCIADOS

12.5 GOVERNO E SETOR PÚBLICO

12.5.1 POR SERVIÇOS

12.5.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.5.1.2. RECUPERAÇÃO DE DESASTRES

12.5.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.5.1.4. DEVOPS

12.5.1.5. TREINAMENTO E CONSULTORIA

12.5.1.6. SUPORTE E MANUTENÇÃO

12.5.1.7. SERVIÇOS GERENCIADOS

12.6 MÍDIA E ENTRETENIMENTO

12.6.1 POR SERVIÇOS

12.6.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.6.1.2. RECUPERAÇÃO DE DESASTRES

12.6.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.6.1.4. DEVOPS

12.6.1.5. TREINAMENTO E CONSULTORIA

12.6.1.6. SUPORTE E MANUTENÇÃO

12.6.1.7. SERVIÇOS GERENCIADOS

12.7 BENS DE CONSUMO E VAREJO

12.7.1 POR SERVIÇOS

12.7.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.7.1.2. RECUPERAÇÃO DE DESASTRES

12.7.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.7.1.4. DEVOPS

12.7.1.5. TREINAMENTO E CONSULTORIA

12.7.1.6. SUPORTE E MANUTENÇÃO

12.7.1.7. SERVIÇOS GERENCIADOS

12.8 TI E TELECOMUNICAÇÕES

12.8.1 POR SERVIÇOS

12.8.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.8.1.2. RECUPERAÇÃO DE DESASTRES

12.8.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.8.1.4. DEVOPS

12.8.1.5. TREINAMENTO E CONSULTORIA

12.8.1.6. SUPORTE E MANUTENÇÃO

12.8.1.7. SERVIÇOS GERENCIADOS

12.9 FABRICAÇÃO

12.9.1 POR SERVIÇOS

12.9.1.1. AUTOMAÇÃO E INTEGRAÇÃO

12.9.1.2. RECUPERAÇÃO DE DESASTRES

12.9.1.3. HOSPEDAGEM E MONITORAMENTO DE APLICATIVOS

12.9.1.4. DEVOPS

12.9.1.5. TREINAMENTO E CONSULTORIA

12.9.1.6. SUPORTE E MANUTENÇÃO

12.9.1.7. SERVIÇOS GERENCIADOS

12.1 OUTROS

13 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, POR REGIÃO

13.1 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1.1 AMÉRICA DO NORTE

13.1.1.1. EUA

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANHA

13.1.2.2. FRANÇA

13.1.2.3. Reino Unido

13.1.2.4. ITÁLIA

13.1.2.5. ESPANHA

13.1.2.6. RÚSSIA

13.1.2.7. TURQUIA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAIXOS

13.1.2.10. SUÍÇA

13.1.2.11. RESTO DA EUROPA

13.1.3 ÁSIA-PACÍFICO

13.1.3.1. JAPÃO

13.1.3.2. CHINA

13.1.3.3. COREIA DO SUL

13.1.3.4. TAIWAN

13.1.3.5. ÍNDIA

13.1.3.6. AUSTRÁLIA

13.1.3.7. SINGAPURA

13.1.3.8. TAILÂNDIA

13.1.3.9. MALÁSIA

13.1.3.10. INDONÉSIA

13.1.3.11. FILIPINAS

13.1.3.12. GEÓRGIA

13.1.3.13. UZBEQUISTÃO

13.1.3.14. TURQUEMENISTÃO

13.1.3.15. CAZAQUISTÃO

13.1.3.16. RESTANTE DA ÁSIA-PACÍFICO

13.1.4 AMÉRICA DO SUL

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. RESTO DA AMÉRICA DO SUL

13.1.5 ORIENTE MÉDIO E ÁFRICA

13.1.5.1. ÁFRICA DO SUL

13.1.5.2. Emirados Árabes Unidos

13.1.5.3. ARÁBIA SAUDITA

13.1.5.4. EGITO

13.1.5.5. ISRAEL

13.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13.2 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

14 MERCADO GLOBAL DE MIGRAÇÃO PARA A NUVEM, CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15 MERCADO GLOBAL DE MIGRAÇÃO PARA NUVEM, PERFIL DA EMPRESA

15.1 IBM CORPORAÇÃO

15.1.1 VISÃO GERAL DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 PRESENÇA GEOGRÁFICA

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 HUAWEI TECHNOLOGIES CO. LTD.

15.2.1 VISÃO GERAL DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 PRESENÇA GEOGRÁFICA

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 SISTEMAS CISCO

15.3.1 VISÃO GERAL DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 PRESENÇA GEOGRÁFICA

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 NTT DATA, INC.

15.4.1 VISÃO GERAL DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 PRESENÇA GEOGRÁFICA

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 TECNOLOGIAS BUCHANAN

15.5.1 VISÃO GERAL DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 PRESENÇA GEOGRÁFICA

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 PILHA ABERTA

15.6.1 VISÃO GERAL DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 PRESENÇA GEOGRÁFICA

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 VIRTUSTREAM

15.7.1 VISÃO GERAL DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 PRESENÇA GEOGRÁFICA

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 RIVERMEADOW SOFTWARE, INC.

15.8.1 VISÃO GERAL DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 PRESENÇA GEOGRÁFICA

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 INFORMÁTICA

15.9.1 VISÃO GERAL DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 PRESENÇA GEOGRÁFICA

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 WSM INTERNACIONAL

15.10.1 VISÃO GERAL DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 PRESENÇA GEOGRÁFICA

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 ZERTO

15.11.1 VISÃO GERAL DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 PRESENÇA GEOGRÁFICA

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 DXC TECHNOLOGY COMPANY

15.12.1 VISÃO GERAL DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 PRESENÇA GEOGRÁFICA

15.12.5 DESENVOLVIMENTOS RECENTES

15.13 VMARE

15.13.1 VISÃO GERAL DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 PRESENÇA GEOGRÁFICA

15.13.5 DESENVOLVIMENTOS RECENTES

15.14 RACKSPACE US, INC.

15.14.1 VISÃO GERAL DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PORTFÓLIO DE PRODUTOS

15.14.4 PRESENÇA GEOGRÁFICA

15.14.5 DESENVOLVIMENTOS RECENTES

15h15 MINDTREE

15.15.1 VISÃO GERAL DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 PRESENÇA GEOGRÁFICA

15.15.5 DESENVOLVIMENTOS RECENTES

15.16 QBURST

15.16.1 VISÃO GERAL DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 PRESENÇA GEOGRÁFICA

15.16.5 DESENVOLVIMENTOS RECENTES

15.17 MICROSOFT

15.17.1 VISÃO GERAL DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 PRESENÇA GEOGRÁFICA

15.17.5 DESENVOLVIMENTOS RECENTES

15.18 GOOGLE

15.18.1 VISÃO GERAL DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PORTFÓLIO DE PRODUTOS

15.18.4 PRESENÇA GEOGRÁFICA

15.18.5 DESENVOLVIMENTOS RECENTES

15.19 AMAZON WEB SERVICES, INC.

15.19.1 VISÃO GERAL DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS

15.19.4 PRESENÇA GEOGRÁFICA

15.19.5 DESENVOLVIMENTOS RECENTES

15.2 VIRTUSA

15.20.1 VISÃO GERAL DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PORTFÓLIO DE PRODUTOS

15.20.4 PRESENÇA GEOGRÁFICA

15.20.5 DESENVOLVIMENTOS RECENTES

15.21 ACCENTURE

15.21.1 VISÃO GERAL DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PORTFÓLIO DE PRODUTOS

15.21.4 PRESENÇA GEOGRÁFICA

15.21.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. O PERFIL DE MAIS DE 100 EMPRESAS ESTÁ EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

16 CONCLUSÃO

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

19 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.