Global Cloud Storage Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

650.91 Million

USD

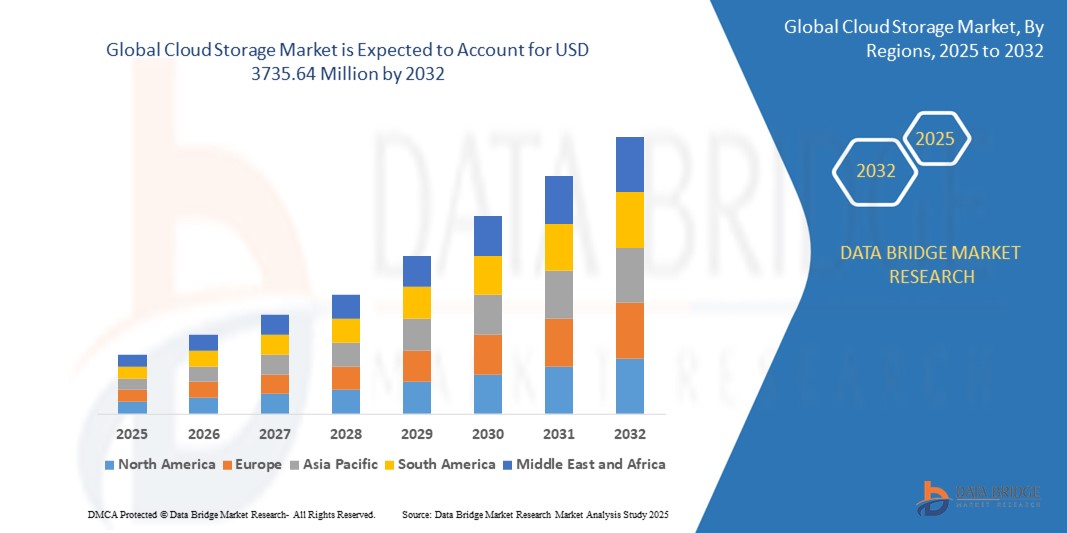

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

Mercado global de armazenamento em nuvem, por tipo (armazenamento de objetos, armazenamento de arquivos e armazenamento em bloco), tipo de componente (soluções e serviços), implantação (privada, pública e híbrida), serviços empresariais (PMEs e grandes empresas), aplicativo (front-end e back-end), usuário final (BFSI, varejo e bens de consumo, saúde e ciências biológicas, mídia e entretenimento, TI e telecomunicações, manufatura, governo e setor público, energia e serviços públicos e outros) — Tendências do setor e previsão até 2032.

Tamanho do mercado de armazenamento em nuvem

- O tamanho do mercado global de armazenamento em nuvem foi avaliado em US$ 650,91 milhões em 2024 e deve atingir US$ 3.735,64 milhões até 2032 , com um CAGR de 24,41% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções baseadas em nuvem, pela proliferação de tecnologias baseadas em dados e pela crescente necessidade de soluções de armazenamento escaláveis e econômicas em todos os setores.

- A crescente demanda por armazenamento de dados seguro, flexível e acessível, aliada aos avanços em IA, aprendizado de máquina e análise de big data, está posicionando o armazenamento em nuvem como um componente crítico da infraestrutura digital moderna, impulsionando significativamente a expansão do setor.

Análise de mercado de armazenamento em nuvem

- Soluções de armazenamento em nuvem, que permitem armazenamento de dados escalável e remoto acessível pela Internet, são cada vez mais essenciais para estratégias de TI corporativas e iniciativas de transformação digital devido à sua eficiência de custos, flexibilidade e integração perfeita com aplicativos modernos.

- A crescente demanda por armazenamento em nuvem é alimentada pelo aumento na geração de dados, pela crescente adoção de estratégias híbridas e multi-nuvem e pela necessidade de maior segurança de dados e recursos de recuperação de desastres.

- A América do Norte dominou o mercado de armazenamento em nuvem com a maior participação de receita de 42,5% em 2024, impulsionada pela adoção antecipada de tecnologias de nuvem, alto investimento em infraestrutura digital e presença de grandes players do setor

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pela rápida digitalização, pelo aumento da penetração da Internet e pelo aumento dos investimentos em infraestrutura de nuvem em países como China, Índia e Japão.

- O segmento de armazenamento de objetos dominou a maior fatia de mercado da receita, com 42,5% em 2024, impulsionado por sua escalabilidade, custo-benefício e adequação a dados não estruturados, como multimídia, backups e armazenamento de arquivo. Sua compatibilidade com análises de big data e cargas de trabalho de IA impulsiona ainda mais sua adoção.

Escopo do relatório e segmentação do mercado de armazenamento em nuvem

|

Atributos |

Principais insights do mercado de armazenamento em nuvem |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de armazenamento em nuvem

“Aumento da integração de IA e análise de Big Data”

- O mercado global de armazenamento em nuvem está vivenciando uma tendência notável em direção à integração de Inteligência Artificial (IA) e análise de Big Data

- Essas tecnologias permitem o processamento e a análise avançados de dados, fornecendo insights mais profundos sobre padrões de uso de dados, otimização de armazenamento e alocação preditiva de recursos.

- As soluções de armazenamento em nuvem com tecnologia de IA facilitam o gerenciamento proativo, identificando possíveis gargalos de armazenamento ou riscos de segurança antes que se tornem problemas significativos

- Por exemplo, vários provedores estão desenvolvendo plataformas baseadas em IA que analisam padrões de acesso a dados para otimizar a alocação de armazenamento ou oferecem modelos de preços personalizados com base nas tendências de uso.

- Esta tendência melhora a proposta de valor dos sistemas de armazenamento em nuvem, tornando-os mais atraentes tanto para empresas quanto para usuários individuais.

- Os algoritmos de IA podem analisar vastos conjuntos de dados, incluindo frequência de acesso, tipos de dados e comportamento do usuário, para melhorar a eficiência do armazenamento e aprimorar as medidas de segurança

Dinâmica do mercado de armazenamento em nuvem

Motorista

“Crescente demanda por soluções de armazenamento de dados escaláveis e flexíveis”

- A crescente demanda por soluções de armazenamento de dados escaláveis, flexíveis e econômicas é um grande impulsionador do mercado global de armazenamento em nuvem

- Os sistemas de armazenamento em nuvem melhoram a acessibilidade ao fornecer recursos como acesso a dados em tempo real, ferramentas de colaboração integradas e backups automatizados

- As iniciativas governamentais que promovem a transformação digital, especialmente em regiões como a América do Norte, que domina o mercado, estão contribuindo para a adoção generalizada do armazenamento em nuvem

- A proliferação da IoT e o avanço da tecnologia 5G estão permitindo ainda mais a expansão de aplicativos de armazenamento em nuvem, oferecendo transferência de dados mais rápida e menor latência para serviços em tempo real

- As empresas estão cada vez mais adotando o armazenamento em nuvem como um componente padrão ou opcional para atender às necessidades de gerenciamento de dados e aumentar a eficiência operacional

Restrição/Desafio

“Altos custos de implementação e preocupações com a segurança de dados”

- O investimento inicial substancial necessário para a infraestrutura de armazenamento em nuvem, incluindo hardware, software e integração, pode ser uma barreira significativa à adoção, especialmente para pequenas e médias empresas (PMEs) em mercados emergentes.

- A migração de dados existentes para plataformas de armazenamento em nuvem pode ser complexa e dispendiosa

- Além disso, as preocupações com a segurança e a privacidade dos dados representam um grande desafio. Os sistemas de armazenamento em nuvem coletam e armazenam grandes quantidades de dados confidenciais, levantando preocupações sobre possíveis violações, acesso não autorizado e conformidade com as rigorosas regulamentações de proteção de dados.

- O cenário regulatório fragmentado entre diferentes países em relação ao armazenamento, uso e conformidade de dados complica ainda mais as operações dos provedores de serviços globais

- Esses fatores podem desencorajar potenciais adotantes e limitar a expansão do mercado, especialmente em regiões como a Ásia-Pacífico, o mercado de crescimento mais rápido, onde a sensibilidade aos custos e a conscientização sobre a privacidade dos dados são considerações significativas.

Escopo do mercado de armazenamento em nuvem

O mercado é segmentado com base no tipo, tipo de componente, implantação, serviços empresariais, aplicação e usuário final

- Por tipo

Com base no tipo, o mercado é segmentado em armazenamento de objetos, armazenamento de arquivos e armazenamento em bloco. O segmento de armazenamento de objetos dominou a maior fatia de mercado, com 42,5% da receita em 2024, impulsionado por sua escalabilidade, custo-benefício e adequação a dados não estruturados, como multimídia, backups e armazenamento de arquivo. Sua compatibilidade com análises de big data e cargas de trabalho de IA impulsiona ainda mais sua adoção.

Prevê-se que o segmento de armazenamento em bloco apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu alto desempenho e baixa latência, tornando-o ideal para aplicações de missão crítica, como bancos de dados e sistemas de planejamento de recursos empresariais. A crescente demanda por processamento de dados em tempo real e soluções de armazenamento de alta velocidade acelera seu crescimento.

- Por tipo de componente

Com base no tipo de componente, o mercado é segmentado em soluções e serviços. O segmento de soluções dominou o mercado, com uma participação de receita de 65,5% em 2024, impulsionado pela ampla adoção de plataformas de armazenamento em nuvem que oferecem recursos de gerenciamento de dados escaláveis, seguros e eficientes. As empresas dependem cada vez mais dessas soluções para backup de dados, recuperação de desastres e colaboração.

Espera-se que o segmento de serviços apresente a taxa de crescimento mais rápida, de 18,2%, entre 2025 e 2032, impulsionado pela crescente demanda por serviços gerenciados, consultoria e integração para otimizar a implantação de armazenamento em nuvem. À medida que as empresas buscam soluções personalizadas para atender às necessidades complexas de armazenamento, os provedores de serviços desempenham um papel fundamental no incentivo à adoção.

- Por implantação

Com base na implantação, o mercado é segmentado em privado, público e híbrido. O segmento de nuvem pública deteve a maior participação de mercado, com 58,5% da receita em 2024, devido à sua relação custo-benefício, escalabilidade e facilidade de acesso para empresas de todos os portes. Grandes provedores como AWS, Microsoft Azure e Google Cloud impulsionam sua dominância.

A projeção é de que o segmento de nuvem híbrida cresça ao ritmo mais acelerado entre 2025 e 2032, impulsionado por sua capacidade de combinar a flexibilidade das nuvens públicas com a segurança e o controle das nuvens privadas. As empresas adotam cada vez mais modelos híbridos para equilibrar o armazenamento de dados confidenciais com a escalabilidade econômica, especialmente em setores regulamentados.

- Por Serviços Empresariais

Com base no porte da empresa, o mercado é segmentado em PMEs e grandes empresas. O segmento de grandes empresas foi responsável pela maior fatia da receita, 62,5% em 2024, impulsionado por seus investimentos substanciais em infraestrutura de nuvem para dar suporte a operações complexas, análise de dados e iniciativas de transformação digital.

Espera-se que o segmento de PMEs registre a taxa de crescimento mais rápida, de 20,1%, entre 2025 e 2032, impulsionado pela acessibilidade e preço acessível das soluções de armazenamento em nuvem. As PMEs estão adotando cada vez mais o armazenamento em nuvem para aumentar a eficiência operacional, reduzir custos de TI e competir com empresas maiores.

- Por aplicação

Com base na aplicação, o mercado é segmentado em front-end e back-end. O segmento de aplicações back-end deteve a maior fatia de mercado, com 60,5% da receita em 2024, impulsionado por seu papel crítico no armazenamento de dados, backup e recuperação de desastres para sistemas corporativos, garantindo a continuidade dos negócios e a segurança dos dados.

Prevê-se que o segmento de aplicativos front-end apresentará o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por aplicativos baseados em nuvem e fáceis de usar, como ferramentas de colaboração, sistemas de gerenciamento de conteúdo e plataformas voltadas para o cliente. A integração de IA e análises em tempo real aprimora ainda mais a adoção de aplicativos front-end.

- Por usuário final

Com base no usuário final, o mercado é segmentado em BFSI, varejo e bens de consumo, saúde e ciências biológicas, mídia e entretenimento, TI e telecomunicações, manufatura, governo e setor público, energia e serviços públicos, entre outros. O segmento BFSI dominou o mercado, com uma participação de receita de 28,5% em 2024, impulsionado pela necessidade do setor por soluções de armazenamento seguras e escaláveis para gerenciar dados financeiros confidenciais e cumprir com os requisitos regulatórios.

Espera-se que o segmento de saúde e ciências da vida apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção do armazenamento em nuvem para o gerenciamento de prontuários eletrônicos de saúde, imagens médicas e dados de pesquisa. O foco do setor em segurança de dados, interoperabilidade e acesso em tempo real impulsiona a demanda por soluções avançadas em nuvem.

Análise regional do mercado de armazenamento em nuvem

- A América do Norte dominou o mercado de armazenamento em nuvem com a maior participação de receita de 42,5% em 2024, impulsionada pela adoção antecipada de tecnologias de nuvem, alto investimento em infraestrutura digital e presença de grandes players do setor

- As empresas priorizam o armazenamento em nuvem para escalabilidade, segurança de dados e eficiência de custos, especialmente em regiões com ecossistemas digitais avançados e necessidades comerciais diversas.

- O crescimento é impulsionado pelos avanços nas tecnologias de armazenamento, incluindo armazenamento de objetos, arquivos e blocos, juntamente com a crescente demanda por implantações híbridas e multi-nuvem em PMEs e grandes empresas.

Visão do mercado de armazenamento em nuvem dos EUA

O mercado de armazenamento em nuvem dos EUA capturou a maior fatia de receita, de 81%, em 2024, na América do Norte, impulsionado pela forte demanda por soluções em nuvem em setores como BFSI, TI e saúde. A tendência de transformação digital, aliada à crescente conscientização sobre segurança de dados e requisitos de conformidade, impulsiona a expansão do mercado. A adoção de modelos de nuvem híbrida e o aumento dos investimentos em soluções de armazenamento baseadas em IA complementam os segmentos corporativo e de consumo.

Visão geral do mercado de armazenamento em nuvem na Europa

Espera-se que o mercado de armazenamento em nuvem na Europa testemunhe um crescimento significativo, apoiado por rigorosas regulamentações de privacidade de dados, como o GDPR, e pela crescente demanda por soluções de armazenamento seguras e escaláveis. As empresas buscam armazenamento em nuvem para maior acessibilidade aos dados e eficiência operacional. O crescimento é proeminente tanto em implantações de nuvem pública quanto híbrida, com países como Alemanha e França demonstrando adoção significativa devido a iniciativas de digitalização e infraestrutura de TI robusta.

Visão geral do mercado de armazenamento em nuvem do Reino Unido

Espera-se que o mercado de armazenamento em nuvem do Reino Unido testemunhe um rápido crescimento, impulsionado pela demanda por armazenamento de dados flexível e seguro em centros comerciais urbanos. O foco crescente na transformação digital e a crescente conscientização sobre soluções de backup e recuperação de desastres baseadas em nuvem incentivam a adoção. A evolução das regulamentações em torno da soberania de dados e da segurança cibernética influencia as escolhas empresariais, equilibrando desempenho e conformidade.

Visão do mercado de armazenamento em nuvem na Alemanha

Espera-se que a Alemanha testemunhe um rápido crescimento no mercado de armazenamento em nuvem, atribuído ao seu ecossistema tecnológico avançado e ao alto foco empresarial em eficiência e segurança de dados. As empresas alemãs preferem soluções em nuvem que ofereçam integração perfeita com os sistemas de TI existentes e contribuam para a economia de custos operacionais. A integração do armazenamento em nuvem em setores como manufatura e automotivo sustenta o crescimento sustentado do mercado.

Visão do mercado de armazenamento em nuvem da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento, impulsionada pela rápida digitalização, expansão da infraestrutura de TI e crescente adoção de soluções em nuvem em países como China, Índia e Japão. A crescente conscientização sobre escalabilidade, segurança e custo-benefício dos dados impulsiona a demanda nos setores de BFSI, varejo e TI. Iniciativas governamentais que promovem economias digitais e cidades inteligentes incentivam ainda mais o uso de soluções avançadas de armazenamento em nuvem.

Visão do mercado de armazenamento em nuvem do Japão

Espera-se que o mercado de armazenamento em nuvem do Japão testemunhe um rápido crescimento devido à forte preferência do consumidor por soluções em nuvem seguras e de alta qualidade que aprimorem a eficiência operacional e o gerenciamento de dados. A presença de grandes provedores de tecnologia e a integração do armazenamento em nuvem em sistemas de TI corporativos aceleram a penetração no mercado. O crescente interesse em implantações de nuvem híbrida e análises baseadas em IA também contribuem para o crescimento.

Visão do mercado de armazenamento em nuvem da China

A China detém a maior fatia do mercado de armazenamento em nuvem da Ásia-Pacífico, impulsionada pela rápida urbanização, pela crescente penetração da internet e pela crescente demanda por soluções escaláveis de armazenamento de dados. A expansão da economia digital do país e o foco em tecnologias inteligentes impulsionam a adoção do armazenamento em nuvem em setores como varejo, manufatura e governo. Fortes provedores nacionais de nuvem e preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de armazenamento em nuvem

O setor de armazenamento em nuvem é liderado principalmente por empresas bem estabelecidas, incluindo:

- Microsoft (EUA)

- IBM (EUA)

- Oracle (EUA)

- MongoDB, Inc. (EUA)

- Rohde & Schwarz (Alemanha)

- Hewlett-Packard (EUA)

- Dell (EUA)

- Atlântico (EUA

- VMware (EUA)

- Cisco Systems, Inc. (EUA)

- DataDirect Networks (EUA)

- Swisslog Holding AG (Suíça)

- Mecalux, SA (Espanha)

- KNAPP AG (Áustria)

- Dematic (EUA)

- Verizon Terremark (EUA)

Quais são os desenvolvimentos recentes no mercado global de armazenamento em nuvem?

- Em outubro de 2023, a BT e o Google Cloud anunciaram uma parceria estratégica para promover a inovação em segurança cibernética. Como parte dessa colaboração, a BT tornou-se parceira de prestação de serviços gerenciados para as Operações de Segurança Autonômica (ASO) do Google, utilizando o Google Chronicle para aprimorar os recursos de detecção e resposta a ameaças. A parceria integra as análises de segurança baseadas em IA do Google Cloud com a expertise da BT em serviços de segurança gerenciados, fornecendo aos clientes corporativos soluções avançadas de segurança cibernética.

- Em setembro de 2023, a Amazon Web Services (AWS) introduziu um novo recurso para o Amazon FSx for Windows File Server, permitindo que os usuários ajustem os níveis de IOPS independentemente da capacidade de armazenamento. Essa melhoria proporciona maior flexibilidade, permitindo que as organizações otimizem o desempenho com base nas demandas da carga de trabalho. A atualização oferece suporte a configurações de IOPS mais altas, melhorando a capacidade de resposta do sistema de arquivos e mantendo a eficiência de custos. Os usuários agora podem ajustar a taxa de transferência e a latência sem modificar a alocação de armazenamento.

- Em setembro de 2023, a Alibaba Cloud e a Astra Tech assinaram um Memorando de Entendimento (MoU) para integrar a solução de testes móveis Enterprise Mobile Application Studio (EMAS) da Alibaba Cloud ao Botim, que está evoluindo para um ultra-app. Essa colaboração visa aprimorar a experiência do usuário, aprimorando o desempenho, a confiabilidade e a funcionalidade integrada do aplicativo. O EMAS oferecerá suporte a chamadas VoIP e qualidade de vídeo, oferecendo detecção de riscos 24 horas por dia, 7 dias por semana, para travamentos de aplicativos, problemas de compatibilidade e problemas de desempenho. A parceria se baseia no uso atual da Botim dos serviços do Alibaba Cloud, incluindo o Elastic Compute Service (ECS), armazenamento, rede e bancos de dados.

- Em agosto de 2023, o Google Cloud lançou o Parallelstore, um sistema de arquivos paralelo projetado para otimizar cargas de trabalho de IA/ML e Computação de Alto Desempenho (HPC). Essa solução evita o desperdício de recursos da GPU, garantindo a disponibilidade contínua dos dados e eliminando atrasos causados por gargalos de E/S no armazenamento. Construído na arquitetura Intel DAOS, o Parallelstore oferece desempenho de leitura de até 6,3 vezes maior em comparação com as ofertas concorrentes do Lustre Scratch. Ele permite acesso igual ao armazenamento entre nós de computação, garantindo recuperação de dados em alta velocidade para treinamento de modelos de IA e aplicações de HPC.

- Em março de 2023, a IBM e a Wasabi Technologies anunciaram uma colaboração estratégica para permitir que as empresas executem aplicativos em qualquer ambiente — local, na nuvem ou na borda —, garantindo acesso em tempo real a dados e análises críticas de negócios com excelente custo-benefício. O Boston Red Sox se tornou a primeira organização a aproveitar o poder conjunto do IBM Cloud Satellite® e do armazenamento em nuvem da Wasabi, aprimorando a acessibilidade, a segurança e a eficiência operacional dos dados. Esta parceria visa impulsionar a inovação em ambientes de nuvem híbrida, oferecendo suporte ao gerenciamento de dados flexível e escalável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ARMAZENAMENTO DEFINIDO POR SOFTWARE

5.1.1 SOFTWARE BASEADO EM CONTÊINER

5.1.2 SOFTWARE VIRTUALIZADO

5.1.3 SOFTWARE DE INFRAESTRUTURA HIPERCONVERGENTE (HCI)

5.1.4 OUTROS

5.2 MAPEAMENTO DA PERSPECTIVA DE PENETRAÇÃO E CRESCIMENTO

5.3 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.4 ESTRATÉGIAS DE PREÇOS CHAVE DO CONCORRENTE

5.5 ANÁLISE COMPARATIVA DE EMPRESAS

5.6 TENDÊNCIAS TECNOLÓGICAS

5.7 ANÁLISE DE PATENTES

6 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, OFERECENDO

6.1 VISÃO GERAL

6.2 SOLUÇÕES

6.2.1 GATEWAY DE ARMAZENAMENTO EM NUVEM

6.2.2 ARMAZENAMENTO PRIMÁRIO

6.2.3 ARMAZENAMENTO DE BACKUP

6.2.4 ARQUIVAMENTO DE DADOS

6.3 SERVIÇOS

6.3.1 SERVIÇOS GERENCIADOS

6.3.2 TREINAMENTO E CONSULTORIA

6.3.3 INTEGRAÇÃO E MIGRAÇÃO DE NUVEM

6.3.4 SUPORTE E MANUTENÇÃO

7 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR MODELO DE IMPLANTAÇÃO

7.1 VISÃO GERAL

7.2 PRIVADO

7.3 PÚBLICO

7.4 HÍBRIDO

8 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR TAMANHO DE EMPRESA

8.1 VISÃO GERAL

8.2 GRANDE EMPRESA

8.2.1 PRIVADO

8.2.2 PÚBLICO

8.2.3 HÍBRIDO

8.3 PEQUENAS E MÉDIAS EMPRESAS

8.3.1 PRIVADO

8.3.2 PÚBLICO

8.3.3 HÍBRIDO

9 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR TIPO DE ARQUITETURA

9.1 VISÃO GERAL

9.2 CAMADA DE ARMAZENAMENTO DE DADOS

9.3 CAMADA DE GERENCIAMENTO DE DADOS

9.4 CAMADA DE SERVIÇO DE DADOS

9.5 CAMADA DE ACESSO DO USUÁRIO

10 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR MODELO DE PREÇOS

10.1 VISÃO GERAL

10.2 GRÁTIS/BASEADO EM ANÚNCIOS

10.3 BASEADO EM ASSINATURA

11 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR CLASSE DE ARMAZENAMENTO

11.1 VISÃO GERAL

11.2 ARMAZENAMENTO PADRÃO

11.3 ARMAZENAMENTO NEARLINE

11.4 ARMAZENAMENTO EM LINHA FRIA

11.5 ARMAZENAMENTO DE ARQUIVO

12 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 CONTINUIDADE DE NEGÓCIOS

12.2.1 BACKUP E RECUPERAÇÃO

12.2.2 ARQUIVAMENTO DE DADOS

12.2.3 OUTROS

12.3 GESTÃO DE DADOS

12.3.1 ANÁLISE DE BIG DATA

12.3.2 GERENCIAMENTO DE ARMAZENAMENTO DE BANCO DE DADOS

12.3.3 OUTROS

12.4 GERENCIAMENTO DE APLICATIVOS

12.4.1 ENTREGA DE CONTEÚDO

12.4.2 DISTRIBUIÇÃO

12.4.3 OUTROS

12,5 OUTROS

13 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 SERVIÇOS BANCÁRIOS, FINANCEIROS E SEGUROS

13.2.1 POR OFERTA

13.2.1.1. SOLUÇÕES

13.2.1.2. SERVIÇOS

13.3 BENS DE VAREJO E DE CONSUMO

13.3.1 POR OFERTA

13.3.1.1. SOLUÇÕES

13.3.1.2. SERVIÇOS

13.4 TELECOMUNICAÇÕES

13.4.1 AO OFERECER

13.4.1.1. SOLUÇÕES

13.4.1.2. SERVIÇOS

13.5 USO PESSOAL

13.5.1 POR OFERTA

13.5.1.1. SOLUÇÕES

13.5.1.2. SERVIÇOS

13.6 MÍDIA E ENTRETENIMENTO

13.6.1 AO OFERECER

13.6.1.1. SOLUÇÕES

13.6.1.2. SERVIÇOS

13.7 SAÚDE E CIÊNCIAS DA VIDA

13.7.1 AO OFERECER

13.7.1.1. SOLUÇÕES

13.7.1.2. SERVIÇOS

13.8 GOVERNO E SETOR PÚBLICO

13.8.1 AO OFERECER

13.8.1.1. SOLUÇÕES

13.8.1.2. SERVIÇOS

13.9 VIAGENS E HOSPITALIDADE

13.9.1 AO OFERECER

13.9.1.1. SOLUÇÕES

13.9.1.2. SERVIÇOS

13.1 EDUCAÇÃO

13.10.1 AO OFERECER

13.10.1.1. SOLUÇÕES

13.10.1.2. SERVIÇOS

13.11 OUTROS

14 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, POR REGIÃO

14.1 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANHA

14.2.2 FRANÇA

14.2.3 Reino Unido

14.2.4 ITÁLIA

14.2.5 ESPANHA

14.2.6 RÚSSIA

14.2.7 TURQUIA

14.2.8 BÉLGICA

14.2.9 HOLANDA

14.2.10 SUÍÇA

14.2.11 NORUEGA

14.2.12 FINLÂNDIA

14.2.13 DINAMARCA

14.2.14 SUÉCIA

14.2.15 POLÔNIA

14.2.16 RESTO DA EUROPA

14.3 ÁSIA-PACÍFICO

14.3.1 JAPÃO

14.3.2 CHINA

14.3.3 COREIA DO SUL

14.3.4 ÍNDIA

14.3.5 AUSTRÁLIA

14.3.6 NOVA ZELÂNDIA

14.3.7 SINGAPURA

14.3.8 TAILÂNDIA

14.3.9 MALÁSIA

14.3.10 INDONÉSIA

14.3.11 FILIPINAS

14.3.12 TAIWAN

14.3.13 VIETNÃ

14.3.14 RESTO DA ÁSIA-PACÍFICO

14.4 AMÉRICA DO SUL

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DA AMÉRICA DO SUL

14.5 ORIENTE MÉDIO E ÁFRICA

14.5.1 ÁFRICA DO SUL

14.5.2 EGITO

14.5.3 ARÁBIA SAUDITA

14.5.4 Emirados Árabes Unidos

14.5.5 ISRAEL

14.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

15 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, CENÁRIO DA EMPRESA

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

15.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.4 FUSÕES E AQUISIÇÕES

15.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.6 EXPANSÕES

15.7 ALTERAÇÕES REGULAMENTARES

15.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, ANÁLISE SWOT E DBMR

17 MERCADO GLOBAL DE ARMAZENAMENTO EM NUVEM, PERFIL DA EMPRESA

17.1 AMAZON WEB SERVICES, INC.

17.1.1 RESUMO DA EMPRESA

17.1.2 ANÁLISE DE RECEITA

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 NUVEM ALIBABA

17.2.1 RESUMO DA EMPRESA

17.2.2 ANÁLISE DE RECEITA

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 DELL INC.

17.3.1 RESUMO DA EMPRESA

17.3.2 ANÁLISE DE RECEITA

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 CAIXA DE DÉBITO

17.4.1 RESUMO DA EMPRESA

17.4.2 ANÁLISE DE RECEITA

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17,5 IDRIVE

17.5.1 RESUMO DA EMPRESA

17.5.2 ANÁLISE DE RECEITA

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 IDRIVE

17.6.1 RESUMO DA EMPRESA

17.6.2 ANÁLISE DE RECEITA

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17,7 MEGA

17.7.1 RESUMO DA EMPRESA

17.7.2 ANÁLISE DE RECEITA

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17,8 CAIXA

17.8.1 RESUMO DA EMPRESA

17.8.2 ANÁLISE DE RECEITA

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 PCLOUD

17.9.1 RESUMO DA EMPRESA

17.9.2 ANÁLISE DE RECEITA

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 EGNYTE, INC.

17.10.1 RESUMO DA EMPRESA

17.10.2 ANÁLISE DE RECEITA

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 NUVEM TENCENT

17.11.1 RESUMO DA EMPRESA

17.11.2 ANÁLISE DE RECEITA

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12FUJITSU

17.12.1 RESUMO DA EMPRESA

17.12.2 ANÁLISE DE RECEITA

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 NETAPP

17.13.1 RESUMO DA EMPRESA

17.13.2 ANÁLISE DE RECEITA

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 GOOGLE INC.

17.14.1 RESUMO DA EMPRESA

17.14.2 ANÁLISE DE RECEITA

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 HITACHI VANATRA

17.15.1 RESUMO DA EMPRESA

17.15.2 ANÁLISE DE RECEITA

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 ESCALIDADE

17.16.1 RESUMO DA EMPRESA

17.16.2 ANÁLISE DE RECEITA

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 CITRIX

17.17.1 RESUMO DA EMPRESA

17.17.2 ANÁLISE DE RECEITA

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 HEWLETT PACKARD DESENVOLVIMENTO EMPRESARIAL LP

17.18.1 RESUMO DA EMPRESA

17.18.2 ANÁLISE DE RECEITA

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 HUAWEI

17.19.1 RESUMO DA EMPRESA

17.19.2 ANÁLISE DE RECEITA

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 IBM CORPORAÇÃO

17.20.1 RESUMO DA EMPRESA

17.20.2 ANÁLISE DE RECEITA

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

17.21 MICROSOFT CORPORATION

17.21.1 RESUMO DA EMPRESA

17.21.2 ANÁLISE DE RECEITA

17.21.3 PRESENÇA GEOGRÁFICA

17.21.4 PORTFÓLIO DE PRODUTOS

17.21.5 DESENVOLVIMENTOS RECENTES

17.22 CORPORAÇÃO ORACLE

17.22.1 RESUMO DA EMPRESA

17.22.2 ANÁLISE DE RECEITA

17.22.3 PRESENÇA GEOGRÁFICA

17.22.4 PORTFÓLIO DE PRODUTOS

17.22.5 DESENVOLVIMENTOS RECENTES

17.23 VMware, Inc.

17.23.1 RESUMO DA EMPRESA

17.23.2 ANÁLISE DE RECEITA

17.23.3 PRESENÇA GEOGRÁFICA

17.23.4 PORTFÓLIO DE PRODUTOS

17.23.5 DESENVOLVIMENTOS RECENTES

17.24 MOSCA-PEDRA

17.24.1 RESUMO DA EMPRESA

17.24.2 ANÁLISE DE RECEITA

17.24.3 PRESENÇA GEOGRÁFICA

17.24.4 PORTFÓLIO DE PRODUTOS

17.24.5 DESENVOLVIMENTOS RECENTES

17.25 RACKSPACE US, INC.

17.25.1 RESUMO DA EMPRESA

17.25.2 ANÁLISE DE RECEITA

17.25.3 PRESENÇA GEOGRÁFICA

17.25.4 PORTFÓLIO DE PRODUTOS

17.25.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

18 CONCLUSÃO

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

21 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.