Global Combat Management System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

895.42 Million

USD

1,170.01 Million

2025

2033

USD

895.42 Million

USD

1,170.01 Million

2025

2033

| 2026 –2033 | |

| USD 895.42 Million | |

| USD 1,170.01 Million | |

| % | |

|

Segmentação do mercado global de sistemas de gerenciamento de combate por componentes (software e hardware), subsistemas (sistema de gerenciamento de autodefesa, sistema de gerenciamento de rastreamento, sistema de consciência situacional, sistema de controle de veículos não tripulados, sistema de exibição, sistema de identificação e sistema de gerenciamento de armas), plataformas (destróieres, fragatas, submarinos, navios anfíbios, corvetas, lanchas de ataque rápido e porta-aviões) - tendências e previsões do setor até 2033.

Tamanho do mercado de sistemas de gerenciamento de combate

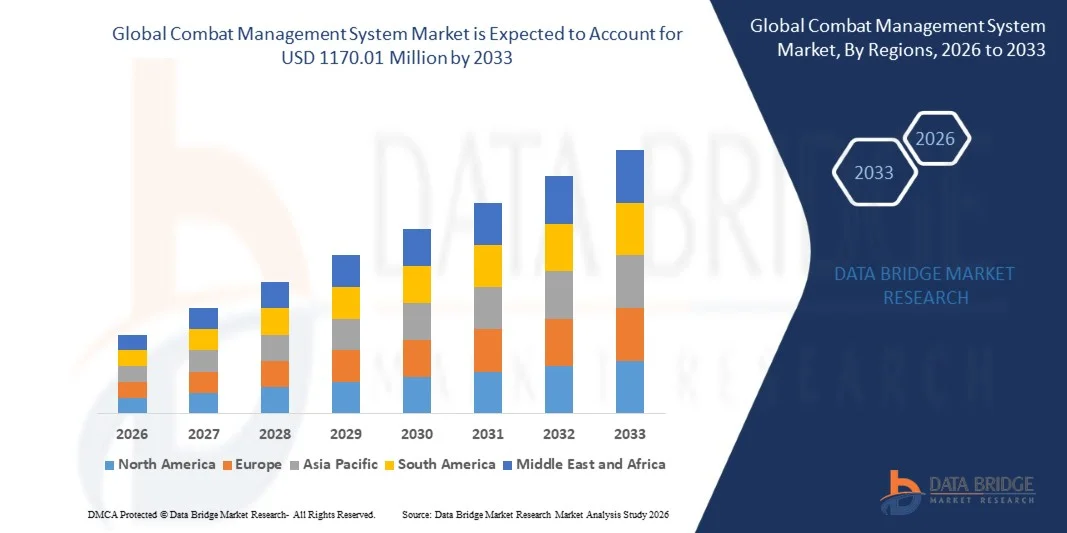

- O mercado global de sistemas de gerenciamento de combate foi avaliado em US$ 895,42 milhões em 2025 e deverá atingir US$ 1.170,01 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento dos investimentos em programas de modernização naval e pela crescente integração de subsistemas avançados, como consciência situacional, gerenciamento de armamentos e controle de veículos não tripulados, em plataformas de superfície e subaquáticas.

- Além disso, a crescente demanda das organizações de defesa por fusão de dados em tempo real, maior consciência situacional e sistemas de comando e controle interoperáveis está consolidando os sistemas de gerenciamento de combate como um componente crítico das operações navais modernas. Esses fatores estão acelerando a adoção de soluções avançadas de CMS, impulsionando significativamente o crescimento do mercado.

Análise de mercado de sistemas de gerenciamento de combate

- Os sistemas de gerenciamento de combate, que fornecem comando, controle e monitoramento integrados de sensores, armas e plataformas, são cada vez mais vitais para as operações navais devido à sua capacidade de aprimorar a eficiência operacional, a consciência situacional e a tomada de decisões em múltiplos domínios marítimos.

- A crescente demanda por sistemas de gerenciamento de combate (CMS) é impulsionada principalmente pela modernização da frota, pelo aumento dos orçamentos de defesa, pelos avanços tecnológicos em plataformas de CMS com inteligência artificial e interconectadas, e pelo aumento das tensões geopolíticas que exigem capacidades navais avançadas.

- A América do Norte dominou o mercado de sistemas de gerenciamento de combate com uma participação de 37,94% em 2025, devido a importantes programas de modernização naval, altos gastos com defesa e à adoção de tecnologias marítimas avançadas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de sistemas de gerenciamento de combate durante o período de previsão, devido ao aumento dos gastos com defesa, à expansão naval e às tensões geopolíticas em países como China, Índia e Japão.

- O segmento de hardware dominou o mercado com uma participação de 61,9% em 2025, devido à ampla implantação de consoles, processadores, unidades de exibição, sensores e interfaces de comunicação necessários para operações de combate em tempo real. As plataformas navais dependem fortemente de arquiteturas de hardware robustas para garantir confiabilidade em ambientes marítimos hostis e para suportar o processamento de dados em alta velocidade durante cenários de missão crítica.

Escopo do relatório e segmentação do mercado de sistemas de gerenciamento de combate.

|

Atributos |

Principais informações de mercado sobre sistemas de gerenciamento de combate |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de sistemas de gerenciamento de combate

“Aumento da integração de IA e subsistemas autônomos em plataformas navais”

- Uma tendência significativa no mercado de sistemas de gerenciamento de combate é a crescente integração de inteligência artificial (IA) e subsistemas autônomos em plataformas navais, impulsionada pela necessidade de tomada de decisões mais rápidas, avaliação de ameaças e eficiência da missão. Essa integração aprimora a eficácia operacional e a consciência situacional das marinhas modernas em diversas classes de navios de guerra.

- Por exemplo, a Lockheed Martin implementou módulos de apoio à decisão baseados em inteligência artificial em seu Sistema de Combate Aegis, aprimorando as capacidades de detecção e resposta a ameaças em tempo real para a Marinha dos EUA. Essa adoção demonstra a mudança em direção a sistemas de combate naval mais inteligentes, rápidos e automatizados.

- A crescente implantação de veículos não tripulados de superfície e subaquáticos integrados a plataformas de gerenciamento de combate (CMS) está expandindo a cobertura operacional e reduzindo a exposição humana a cenários de alto risco. Algoritmos de IA facilitam o planejamento autônomo de missões, o rastreamento de alvos e o lançamento de armamentos.

- As forças navais estão modernizando seus sistemas legados de gerenciamento de combate com arquiteturas modulares que suportam a fusão de sensores orientada por inteligência artificial, permitindo uma coordenação perfeita entre sistemas de radar, sonar e guerra eletrônica. Essa tendência posiciona os sistemas de gerenciamento de combate como a espinha dorsal operacional das operações navais modernas.

- A integração de análises preditivas em plataformas de sistemas de gerenciamento de combate (CMS) permite que os operadores navais antecipem ameaças e otimizem a alocação de recursos, melhorando a eficiência geral da missão. Essa capacidade é fundamental para manter a vantagem estratégica em ambientes marítimos de alta intensidade.

- O mercado está testemunhando o surgimento de sistemas colaborativos que conectam múltiplas embarcações e centros de comando em terra por meio de redes assistidas por IA. Essa conectividade está reforçando estratégias de defesa coordenadas e o compartilhamento de informações situacionais entre as frotas.

Dinâmica do mercado de sistemas de gerenciamento de combate

Motorista

“Aumento dos gastos com defesa e programas de modernização naval”

- O aumento dos orçamentos de defesa e os programas contínuos de modernização naval estão impulsionando a adoção de sistemas avançados de gerenciamento de combate em todo o mundo. Os países estão investindo em navios de guerra de última geração equipados com sistemas de gerenciamento de combate com inteligência artificial para aprimorar a segurança marítima e a prontidão operacional.

- Por exemplo, o Grupo Thales forneceu seu sistema de gerenciamento de combate (CMS) TACTICOS para diversas marinhas, incluindo a Marinha Real Holandesa e a Marinha das Filipinas, apoiando a modernização da frota e a melhoria da coordenação de missões. Essas implementações ilustram o forte alinhamento da adoção de sistemas de gerenciamento de combate com as iniciativas de modernização da defesa.

- A crescente ênfase na guerra centrada em redes e em operações multidomínio está acelerando a integração de sistemas de gerenciamento de combate (CMS) em navios de superfície, submarinos e embarcações anfíbias. Plataformas avançadas de CMS permitem a interoperabilidade com forças navais aliadas e operações militares conjuntas.

- Potências navais emergentes estão priorizando a modernização de seus sistemas de gerenciamento de combate (CMS) como parte de iniciativas de dissuasão estratégica, garantindo a prontidão contra ameaças marítimas em constante evolução. Essa demanda está contribuindo para o crescimento sustentado do mercado e a expansão de fornecedores.

- A crescente adoção de sistemas automatizados de comando, controle e apoio à decisão em frotas navais está impulsionando a aquisição de plataformas de gerenciamento de comando e controle (CMS) sofisticadas. A automação aprimorada reduz a latência na tomada de decisões e melhora a precisão operacional.

Restrição/Desafio

“Altos custos de desenvolvimento e complexidade do sistema”

- O mercado de sistemas de gerenciamento de combate enfrenta desafios devido aos altos custos associados ao desenvolvimento, integração e manutenção de arquiteturas complexas de CMS. Algoritmos de software avançados, fusão de sensores e redes de comunicação seguras aumentam a dificuldade de desenvolvimento e os orçamentos gerais dos programas.

- Por exemplo, a BAE Systems investe fortemente em P&D para fornecer suas soluções de CMS, como o INCHCAPE e o COMMAND CMS para marinhas aliadas, que exigem recursos significativos para garantir a confiabilidade e a interoperabilidade do sistema. Essas demandas de investimento contribuem para custos elevados e prazos de implantação mais longos.

- A integração de IA e módulos autônomos em plataformas navais legadas apresenta desafios de engenharia e compatibilidade que exigem conhecimento especializado. Essas complexidades podem atrasar o comissionamento e aumentar os custos do ciclo de vida.

- A necessidade de cumprir rigorosos padrões de defesa em cibersegurança, redundância de sistemas e confiabilidade crítica para a missão aumenta as restrições de projeto e produção. Os fabricantes devem equilibrar desempenho, segurança e custo-benefício para atender às especificações militares.

- Aumentar a produção de sistemas de gerenciamento de combate (CMS), mantendo alto desempenho e adaptabilidade em diferentes plataformas navais, continua sendo um obstáculo significativo. Esses desafios, em conjunto, exigem gerenciamento cuidadoso de programas e investimento em tecnologia para sustentar o crescimento do mercado.

Escopo do mercado de sistemas de gerenciamento de combate

O mercado está segmentado com base em componentes, subsistemas e plataformas.

• Por componentes

Com base nos componentes, o mercado de sistemas de gerenciamento de combate é segmentado em software e hardware. O segmento de hardware dominou o mercado com a maior participação na receita, de 61,9% em 2025, impulsionado pela ampla implantação de consoles, processadores, unidades de exibição, sensores e interfaces de comunicação necessários para operações de combate em tempo real. As plataformas navais dependem fortemente de arquiteturas de hardware robustas para garantir confiabilidade em ambientes marítimos hostis e para suportar o processamento de dados em alta velocidade durante cenários de missão crítica. A modernização contínua das frotas navais e as atualizações de sistemas de combate legados fortalecem ainda mais a demanda por unidades de processamento avançadas e módulos eletrônicos integrados. A complexidade da integração de múltiplos sensores e das aplicações de controle de armas também reforça a importância da infraestrutura de hardware para garantir a funcionalidade perfeita de comando e controle.

Prevê-se que o segmento de software apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente ênfase em sistemas de arquitetura aberta e capacidades definidas por software. As forças navais modernas priorizam estruturas de software escaláveis que permitam atualizações rápidas, interoperabilidade e integração de novos sensores e armamentos sem a necessidade de substituição extensiva de hardware. Análises avançadas, avaliação de ameaças baseada em inteligência artificial e algoritmos de apoio à decisão estão sendo incorporados ao software de gerenciamento de combate para aprimorar a eficiência operacional. A crescente demanda por cibersegurança, módulos de treinamento baseados em simulação e recursos de fusão de dados em tempo real está acelerando ainda mais a expansão do segmento de software em plataformas navais de próxima geração.

• Por subsistemas

Com base em subsistemas, o mercado de sistemas de gerenciamento de combate é segmentado em sistema de gerenciamento de autodefesa, sistema de rastreamento, sistema de consciência situacional, sistema de controle de veículos não tripulados, sistema de exibição, sistema de identificação e sistema de gerenciamento de armas. O segmento de sistemas de consciência situacional dominou o mercado em 2025, impulsionado pela crescente necessidade de monitoramento integrado em tempo real de ameaças aéreas, de superfície e subaquáticas. Esses sistemas consolidam dados de múltiplos radares, sonares e ativos de vigilância para fornecer aos comandantes uma visão operacional unificada, permitindo uma tomada de decisão mais rápida e precisa. O aumento das tensões geopolíticas e os complexos desafios à segurança marítima estão compelindo as forças navais a investir em capacidades aprimoradas de vigilância e fusão de dados. O crescente emprego de operações multidomínio reforça ainda mais a demanda por módulos avançados de consciência situacional em arquiteturas de gerenciamento de combate.

O segmento de sistemas de controle de veículos não tripulados deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente integração de veículos de superfície não tripulados, veículos subaquáticos não tripulados e drones aéreos em missões navais. Os operadores navais estão utilizando plataformas não tripuladas para reconhecimento, contramedidas de minas e coleta de informações, o que exige uma integração perfeita de comando e controle dentro da estrutura de gerenciamento de combate. A crescente ênfase na multiplicação de forças e na redução de riscos para o pessoal está acelerando a adoção desses sistemas de controle. Os avanços contínuos em tecnologias de navegação autônoma e comunicação segura estão impulsionando ainda mais a rápida expansão desse segmento.

• Por plataformas

Com base nas plataformas, o mercado de sistemas de gerenciamento de combate é segmentado em contratorpedeiros, fragatas, submarinos, navios anfíbios, corvetas, lanchas de ataque rápido e porta-aviões. O segmento de contratorpedeiros dominou o mercado com a maior participação na receita em 2025, impulsionado por seu papel como principais navios de defesa aérea e multimissão, equipados com sensores e sistemas de armas avançados. Os contratorpedeiros exigem soluções de gerenciamento de combate altamente sofisticadas para coordenar simultaneamente a defesa antimíssil, a guerra antissubmarino e as operações de combate de superfície. Os programas contínuos de modernização da frota e o aumento na aquisição de contratorpedeiros de mísseis guiados de última geração pelas principais potências navais estão reforçando o domínio do segmento. A alta complexidade de integração e a sofisticação tecnológica dessas embarcações elevam ainda mais a demanda por arquiteturas avançadas de gerenciamento de combate.

Prevê-se que o segmento de submarinos registre a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo aumento dos investimentos em capacidades furtivas e domínio subaquático. Os submarinos modernos dependem de sistemas de gerenciamento de combate altamente seguros e compactos para processar dados de sonar, gerenciar torpedos e garantir a coordenação operacional secreta. As crescentes tensões geopolíticas e a ênfase em estratégias de dissuasão marítima estão incentivando as nações a expandir e modernizar suas frotas de submarinos. Os avanços em sensores acústicos, redes de comunicação seguras e sistemas integrados de controle de fogo estão acelerando a adoção de soluções de gerenciamento de combate de última geração nessa categoria de plataforma.

Análise Regional do Mercado de Sistemas de Gerenciamento de Combate

- A América do Norte dominou o mercado de sistemas de gerenciamento de combate, com a maior participação na receita, de 37,94% em 2025, impulsionada por importantes programas de modernização naval, altos gastos com defesa e a adoção de tecnologias marítimas avançadas.

- As forças navais da região priorizam o conhecimento situacional em tempo real, a integração de múltiplos sensores e plataformas avançadas de hardware e software para aprimorar a prontidão operacional e a capacidade da frota.

- Essa posição dominante é ainda mais reforçada por empresas de defesa consolidadas, uma infraestrutura robusta de P&D e atualizações contínuas de sistemas legados, posicionando a América do Norte como um mercado líder tanto para soluções de hardware quanto de software para gerenciamento de combate.

Análise do Mercado de Sistemas de Gerenciamento de Combate dos EUA

O mercado de sistemas de gerenciamento de combate dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela aquisição contínua de destróieres, fragatas e navios anfíbios equipados com sistemas de comando e controle de última geração. As forças navais dos EUA estão investindo cada vez mais em soluções definidas por software, módulos de consciência situacional e integração de veículos não tripulados para garantir a superioridade operacional. A demanda por plataformas integradas multidomínio e monitoramento de ameaças em tempo real impulsiona o crescimento, enquanto empresas de defesa nacionais, como a Lockheed Martin e a Northrop Grumman, continuam a expandir seus portfólios de gerenciamento de combate.

Análise do Mercado Europeu de Sistemas de Gerenciamento de Combate

Prevê-se que o mercado europeu de sistemas de gestão de combate cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado pela modernização das frotas navais, pelos rigorosos requisitos de segurança e pelo aumento dos orçamentos de defesa. As marinhas europeias estão a adotar subsistemas avançados, incluindo sistemas de consciência situacional, gestão de armamento e controlo de veículos não tripulados, para melhorar a prontidão operacional. O crescente foco na interoperabilidade, nas capacidades multimissão e na integração de sensores e análises avançadas está a fomentar a adoção destes sistemas em destróieres, fragatas e corvetas.

Análise do Mercado de Sistemas de Gerenciamento de Combate no Reino Unido

Prevê-se que o mercado de sistemas de gestão de combate no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelas contínuas modernizações navais e pela adoção de soluções integradas de comando e controle. A ênfase da Marinha Real na eficiência operacional, na consciência situacional e nos sistemas não tripulados está a impulsionar a procura. Além disso, a sólida infraestrutura de defesa do Reino Unido, a colaboração com empresas de defesa nacionais e internacionais e o foco na inovação tecnológica deverão sustentar o crescimento do mercado.

Análise do Mercado de Sistemas de Gerenciamento de Combate na Alemanha

O mercado alemão de sistemas de gerenciamento de combate deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela modernização da Marinha Alemã e pelo aumento dos investimentos em sistemas avançados de integração de sensores e armamentos. A sólida base de fabricação de defesa da Alemanha e a ênfase em tecnologias de alta precisão, seguras e ecologicamente corretas estão promovendo a adoção em fragatas, corvetas e submarinos. A integração com sistemas de guerra centrados em rede e plataformas multidomínio está se tornando cada vez mais comum.

Análise do Mercado de Sistemas de Gerenciamento de Combate na Ásia-Pacífico

O mercado de sistemas de gerenciamento de combate na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) durante o período de previsão de 2026 a 2033, impulsionado pelo aumento dos gastos com defesa, pela expansão naval e pelas tensões geopolíticas em países como China, Índia e Japão. A região está focada na modernização da frota, na integração de veículos não tripulados e no desenvolvimento nacional de soluções avançadas de gerenciamento de combate. O aumento da capacidade produtiva, o apoio governamental e as aquisições estratégicas estão ampliando o acesso ao mercado em diversas plataformas navais.

Análise do Mercado de Sistemas de Gerenciamento de Combate no Japão

O mercado japonês de sistemas de gerenciamento de combate está ganhando impulso devido à adoção de tecnologia marítima avançada pelo país, aos programas de modernização da frota e ao foco na defesa costeira e multidomínio. As forças navais japonesas priorizam a consciência situacional, sistemas de armas automatizados e a integração perfeita de veículos não tripulados para fortalecer as capacidades de defesa. A colaboração estratégica com fornecedores de tecnologia nacionais e internacionais está impulsionando o crescimento em destróieres, fragatas e submarinos.

Análise do Mercado de Sistemas de Gerenciamento de Combate na China

O mercado de sistemas de gerenciamento de combate da China representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido a investimentos substanciais na expansão da frota, na construção naval nacional e na implantação de subsistemas avançados. A China está focando em destróieres, submarinos e navios anfíbios modernos equipados com plataformas integradas de gerenciamento de combate. O incentivo do governo à autossuficiência tecnológica, o desenvolvimento de soluções nacionais de software e hardware e a rápida adoção de sistemas não tripulados são fatores-chave que impulsionam o crescimento do mercado.

Participação de mercado do sistema de gerenciamento de combate

O setor de sistemas de gerenciamento de combate é liderado principalmente por empresas consolidadas, incluindo:

- BAE Systems (Reino Unido)

- Lockheed Martin Corporation (EUA)

- Empresa Raytheon (EUA)

- Saab AB (Suécia)

- Terma A/S (Dinamarca)

- Hanwha Corporation (Coreia do Sul)

- Bharat Electronics Limited (BEL) (Índia)

- ASELSAN (Turquia)

- Tata Advanced Systems Limited (Índia)

- O Grupo Atlas Elektronik (Alemanha)

- Atos SE (França)

- Grupo ECA (França)

Últimos desenvolvimentos no mercado global de sistemas de gerenciamento de combate

- Em dezembro de 2023, no âmbito da iniciativa AUKUS, a Austrália e o Reino Unido anunciaram a integração do sistema de gerenciamento de combate AN/BYG-1 no submarino de ataque rápido SSN-A. Essa modernização, que inclui capacidade de lançamento vertical, deverá aumentar a flexibilidade operacional e a prontidão para o combate, impulsionando a demanda por plataformas avançadas de sistemas de gerenciamento de combate submarinos nos mercados de defesa da Ásia-Pacífico e da Europa. A iniciativa destaca o crescente investimento em sistemas de combate submarinos de última geração e fortalece a colaboração estratégica em soluções navais de alta tecnologia.

- Em dezembro de 2023, a Marinha Real da Nova Zelândia incorporou a fragata HMNZS Te Mana, equipada com o sistema CMS 330. A entrega deste sistema pela Lockheed Martin reforça sua parceria de longa data com a Marinha Real e demonstra a ênfase do mercado em soluções avançadas e integradas, capazes de fornecer proteção superior contra ameaças da guerra moderna. É provável que esse desenvolvimento estimule a demanda por sistemas CMS modernizados para fragatas em marinhas menores, porém tecnologicamente avançadas.

- Em outubro de 2023, o Japão anunciou um projeto de pesquisa para desenvolver um sistema avançado de gerenciamento de combate com capacidades escaláveis e integração de IA, com início previsto para o ano fiscal de 2024 e testes programados para o ano fiscal de 2028. Essa iniciativa reforça o foco do Japão em tecnologias navais de próxima geração e espera-se que impulsione o crescimento de soluções de gerenciamento de combate com IA, influenciando as tendências regionais de aquisição de defesa e fomentando a inovação em sistemas de consciência situacional e tomada de decisão automatizada.

- Em outubro de 2023, a Thales assinou um contrato com a Polska Grupa Zbrojeniowa (PGZ) para fornecer o sistema integrado de gerenciamento de combate TACTICOS, juntamente com sonares, radares de vigilância aérea e controle de tiro, e sensores infravermelhos de 360°, para o programa de fragatas MIECZNIK da Marinha Polonesa. Este contrato demonstra a crescente demanda europeia por plataformas integradas e multifuncionais de sistemas de gerenciamento de combate e espera-se que impacte positivamente o mercado regional de eletrônica naval de ponta e sistemas de sensores.

- Em setembro de 2023, a Marinha dos EUA concedeu à Lockheed Martin um contrato de US$ 23 milhões para iniciar o desenvolvimento do Sistema Integrado de Combate (ICS, na sigla em inglês), que visa conectar as frotas de superfície da Marinha e da Guarda Costeira dos EUA. Este programa destaca a mudança do mercado em direção a soluções de sistemas de gerenciamento de combate (CMS) altamente interconectadas e interoperáveis, e provavelmente acelerará a adoção de engenharia de sistemas integrada e soluções de combate baseadas em software em todas as plataformas navais da América do Norte.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.