Global Data Center Construction Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

48.39 Billion

USD

95.72 Billion

2024

2032

USD

48.39 Billion

USD

95.72 Billion

2024

2032

| 2025 –2032 | |

| USD 48.39 Billion | |

| USD 95.72 Billion | |

| % | |

|

Segmentação do mercado global de construção de data centers por tipo de infraestrutura (infraestrutura elétrica, infraestrutura mecânica e construção geral), tipo de data center (Tier 1, Tier 2, Tier 3 e Tier 4), porte da organização (pequenas, médias e grandes) e setor vertical (bancos, serviços financeiros e seguros, TI e telecomunicações, governo e defesa, saúde, colocation no varejo, energia, manufatura e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de construção de data centers

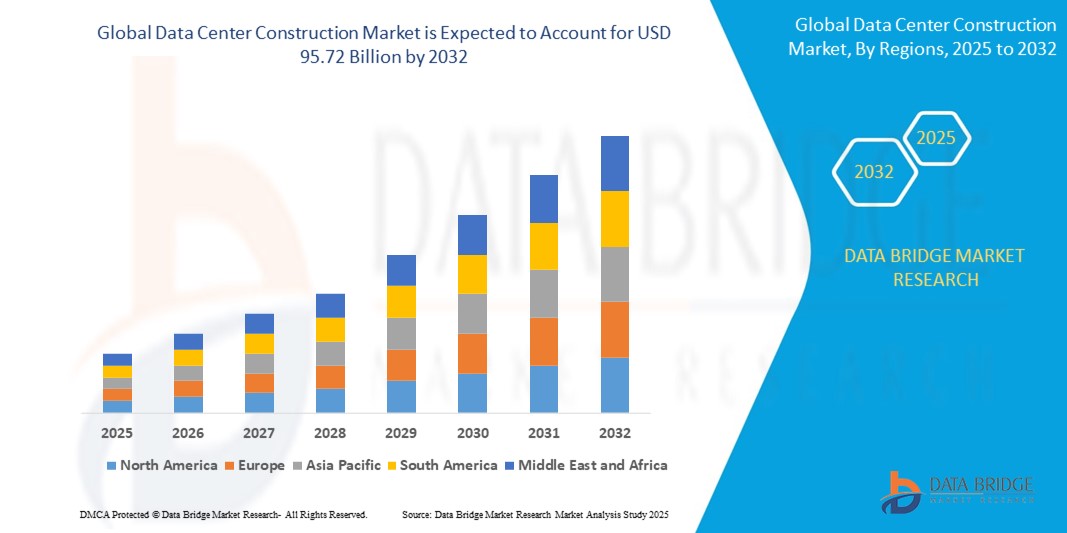

- O mercado global de construção de data centers foi avaliado em US$ 48,39 milhões em 2024 e espera-se que atinja US$ 95,72 bilhões até 2032.

- Durante o período de previsão de 2025 a 2032, o mercado deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,90%, impulsionado principalmente pela crescente demanda por serviços em nuvem, tecnologias de inteligência artificial e iniciativas de transformação digital.

- Esse crescimento é impulsionado por fatores como a rápida expansão do uso da internet, o aumento do tráfego de dados e os crescentes investimentos em data centers de hiperescala e de borda.

Análise do mercado de construção de data centers

- O mercado de construção de data centers está testemunhando uma expansão significativa devido à crescente digitalização em setores como o bancário, o de saúde e o de comércio eletrônico.

- Por exemplo, em 2024, a Microsoft anunciou um investimento de US$ 3,3 bilhões para construir um novo campus de data centers em Wisconsin, e a Oracle lançou uma nova região de nuvem em Chicago para aprimorar a disponibilidade de serviços.

- As empresas estão adotando cada vez mais projetos modulares e pré-fabricados para reduzir o tempo de construção e aumentar a escalabilidade.

- Por exemplo, o projeto de data center do Google no Kansas, avaliado em US$ 1,2 bilhão, utiliza componentes modulares, e a Equinix implementou infraestrutura pré-fabricada em diversas instalações na Europa.

- Práticas de construção sustentáveis estão se tornando uma prioridade máxima, incluindo o uso de energia renovável e tecnologias energeticamente eficientes.

- Por exemplo, o centro de dados da Meta em Altoona, Iowa, funciona inteiramente com energia eólica, e o centro de dados da Amazon na Virgínia integra sistemas de energia solar e armazenamento em baterias para fornecimento contínuo de energia limpa.

- Sistemas avançados, como controles de temperatura com inteligência artificial, monitoramento de energia em tempo real e segurança biométrica, estão sendo integrados em novas instalações.

- Empresas de construção líderes, como a DPR Construction e a Turner Construction, estão colaborando com grandes empresas de tecnologia em projetos de data centers de alta tecnologia.

Escopo do relatório e segmentação do mercado de construção de data centers

|

Atributos |

Principais informações de mercado sobre construção de data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de construção de data centers

“Adoção de Métodos de Construção Modular”

- A construção modular em centros de dados envolve a fabricação de unidades padronizadas e pré-fabricadas fora do local e sua montagem no local, permitindo uma implantação mais rápida e prazos de construção reduzidos.

- Por exemplo, o Google utilizou projetos modulares para a expansão de seu centro de dados no Kansas em 2023.

- Esse método permite escalabilidade e flexibilidade, possibilitando que as empresas construam em fases e se expandam com base na demanda.

- Por exemplo, o modelo de data center modular da Microsoft permite que a empresa expanda suas operações globalmente em semanas, em vez de meses.

- A construção modular aprimora o controle de qualidade, pois os componentes são fabricados em ambientes controlados de fábrica, reduzindo atrasos relacionados ao clima e erros no local da obra.

- Essas unidades modulares são pré-integradas com sistemas avançados, como refrigeração, infraestrutura elétrica e recursos de segurança, simplificando a instalação e a prontidão operacional dos data centers.

- Com a crescente demanda por infraestrutura rápida e eficiente, grandes empresas como Amazon, IBM e Meta estão adotando abordagens modulares para atender à necessidade cada vez maior de serviços digitais e sistemas de computação de alto desempenho.

Dinâmica do mercado de construção de data centers

Motorista

“Crescente demanda por serviços em nuvem e consumo de dados”

- A crescente demanda por serviços baseados em nuvem é um dos principais impulsionadores da construção de data centers, com grandes empresas de tecnologia como Amazon Web Services, Microsoft Azure e Google Cloud expandindo sua infraestrutura para atender às necessidades dos clientes.

- Por exemplo, a Amazon anunciou 15 novos projetos de data centers em todo o mundo em 2024 para dar suporte à capacidade da nuvem.

- O rápido crescimento no consumo de dados por meio de aplicações como streaming de vídeo, inteligência artificial, serviços financeiros e jogos online está aumentando a necessidade de data centers de alto desempenho e baixa latência.

- Após 2020, a transformação digital em pequenas e médias empresas acelerou, com a adoção da nuvem aumentando para dar suporte ao trabalho remoto, à colaboração virtual e às operações comerciais escaláveis.

- Setores como educação, saúde e governo estão migrando cada vez mais para plataformas digitais, exigindo armazenamento de dados robusto e seguro.

- Por exemplo, o Google está apoiando iniciativas educacionais com soluções baseadas em nuvem que dependem de centros de dados locais e regionais.

- Essa demanda levou a um aumento no desenvolvimento de data centers de hiperescala e de borda, permitindo que os dados sejam processados mais perto dos usuários para maior velocidade e confiabilidade, e garantindo um ritmo de construção contínuo nos próximos anos.

Oportunidade

“Integração de práticas de construção sustentáveis e ecológicas”

- A crescente preocupação global com as mudanças climáticas e a sustentabilidade ambiental está criando uma forte demanda por data centers verdes que priorizem a eficiência energética, baixas emissões e materiais de construção ecologicamente corretos.

- Empresas que adotam fontes de energia renováveis, como eólica e solar, para alimentar data centers estão assumindo a liderança do setor.

- Por exemplo, o centro de dados da Meta em Altoona, Iowa, opera inteiramente com energia eólica, e as instalações da Apple em Viborg, na Dinamarca, são alimentadas por energia 100% renovável.

- Existe um mercado crescente para a modernização de centros de dados existentes com soluções sustentáveis, como refrigeração líquida, refrigeração gratuita e monitoramento de energia baseado em inteligência artificial, para aumentar a eficiência operacional e reduzir o impacto ambiental.

- As construtoras que incorporam técnicas de construção sustentáveis e sistemas de refrigeração que economizam água estão garantindo uma vantagem competitiva e atraindo clientes com consciência ambiental.

- As certificações de construção sustentável, como a LEED (Leadership in Energy and Environmental Design), estão influenciando a confiança dos investidores e as preferências dos clientes, incentivando as empresas a alinhar seus projetos de data centers com padrões de sustentabilidade certificados.

Restrição/Desafio

“Alto investimento inicial de capital e conformidade regulatória complexa”

- O elevado investimento inicial de capital continua sendo um grande obstáculo no mercado de construção de data centers, visto que a construção de instalações de última geração envolve grandes gastos com terrenos, infraestrutura energeticamente eficiente, sistemas de refrigeração avançados e mão de obra qualificada.

- Esses custos iniciais podem chegar a centenas de milhões, dificultando a competição para empresas menores e novos entrantes, especialmente quando comparados a grandes corporações de tecnologia com orçamentos enormes.

- O cumprimento das normas regulamentares é outra restrição significativa, com governos e agências ambientais impondo normas rigorosas sobre o consumo de energia, o uso da água e as emissões.

- Por exemplo, em algumas partes da Europa, os projetos de centros de dados devem passar por avaliações de impacto ambiental abrangentes antes de receberem a aprovação para a construção.

- Navegar por regulamentações diversas e em constante evolução nos mercados globais pode causar atrasos em projetos e aumento de custos, principalmente em regiões onde a obtenção de licenças e autorizações é demorada.

- A integração de tecnologias complexas, como acesso biométrico, monitoramento em tempo real e sistemas de supressão de incêndio, juntamente com desafios como atrasos na entrega de equipamentos e escassez de mão de obra, aumenta ainda mais o custo e a complexidade dos projetos de construção.

Escopo do mercado de construção de data centers

O mercado é segmentado com base no tipo de infraestrutura, tipo de data center, porte da organização e setor vertical.

|

Segmentação |

Subsegmentação |

|

Por tipo de infraestrutura |

|

|

Por tipo de data center |

|

|

Por tamanho da organização |

|

|

Por Vertical |

|

Análise Regional do Mercado de Construção de Data Centers

“A América do Norte é a região dominante no mercado de construção de data centers”

- A América do Norte lidera o mercado global de construção de data centers devido à forte presença de grandes gigantes da tecnologia, como Amazon Web Services, Microsoft Azure e Google Cloud.

- Os EUA desempenham um papel crucial com sua economia digital avançada e infraestrutura tecnológica, impulsionando o crescimento do desenvolvimento de data centers.

- O desenvolvimento de data centers de hiperescala e de colocation tem sido constante para atender à crescente demanda por computação em nuvem, processamento de big data e aplicações de inteligência artificial.

- A região beneficia de um quadro regulamentar consolidado que apoia a construção de centros de dados e um ambiente empresarial estável.

- O acesso a mão de obra qualificada continua sendo um fator significativo para manter a liderança da América do Norte no setor global de construção de data centers.

“A região Ásia-Pacífico deverá registrar a maior taxa de crescimento”

- A região da Ásia-Pacífico é a que apresenta o crescimento mais rápido no mercado de construção de data centers, impulsionada pela ampla adoção de serviços digitais, pelo aumento da penetração da internet e pela ascensão do comércio eletrônico e das mídias sociais.

- Países como China, Índia, Japão e Singapura estão a registar um aumento significativo na procura de centros de dados de alta capacidade devido ao crescente consumo de dados e aos avanços tecnológicos.

- A expansão da infraestrutura digital da China e o ecossistema de startups em rápido crescimento na Índia estão fomentando investimentos em larga escala em projetos de data centers.

- Provedores globais de serviços em nuvem e empresas de tecnologia locais estão se expandindo rapidamente na região para atender às crescentes necessidades de empresas e consumidores.

- Este ambiente de mercado dinâmico está consolidando a região Ásia-Pacífico como um ponto crucial para o crescimento futuro da construção de data centers, atraindo investimentos de empresas locais e internacionais.

Participação de mercado na construção de data centers

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- ABB (Suíça)

- Acer Inc. (Taiwan)

- Ascensão (Brasil)

- Cisco Systems, Inc. (EUA)

- Dell Inc. (EUA)

- Equinix, Inc. (EUA)

- Fujitsu (Japão)

- Gensler (EUA)

- Hewlett Packard Enterprise Development LP (EUA)

- Hitachi, Ltd. (Japão)

- HostDime Global Corp. (EUA)

- Huawei Technologies Co., Ltd. (China)

- IBM (EUA)

- INSPUR Co., Ltd. (China)

- Redes IPXON (EUA)

- KIO (México)

- Lenovo (China)

- Oracle (EUA)

- Schneider Electric (França)

- Vertiv Group Corp. (EUA)

Últimos desenvolvimentos no mercado global de construção de data centers

- Em dezembro de 2024, a ABB Electrification inaugurou um Centro de Tecnologia para Edifícios Inteligentes e Energia Inteligente em Londres, Reino Unido. Este empreendimento funciona como uma instalação interativa que demonstra as soluções avançadas de distribuição de energia e automação predial da ABB. O centro conta com disjuntores totalmente operacionais, painéis elétricos interconectados, sensores e controladores KNX, proporcionando aos clientes oportunidades de treinamento técnico prático. Ele foi projetado para facilitar o engajamento do cliente, sessões técnicas e eventos corporativos, refletindo o compromisso da ABB em impulsionar a inovação. O centro beneficiará as empresas, oferecendo uma experiência imersiva para melhor compreender e utilizar essas tecnologias de ponta, impactando o mercado ao fomentar a adoção de soluções de energia inteligente em data centers, edifícios comerciais e infraestrutura residencial.

- Em outubro de 2024, a Dell Technologies apresentou sua iniciativa AI Factory , que transforma data centers oferecendo sistemas integrados e escaláveis em racks, servidores, armazenamento e soluções de gerenciamento de dados. O desenvolvimento inclui o novo Dell Integrated Rack 7000 (IR7000), otimizado para cargas de trabalho de IA de alta densidade e com recursos de resfriamento líquido. Essa tecnologia foi projetada para gerenciar até 480 kW de energia, capturando quase 100% do calor gerado, o que a torna altamente eficiente em termos energéticos. A solução beneficia as empresas ao simplificar a implantação da infraestrutura de IA por meio de um sistema plug-and-play. Esse desenvolvimento impactará significativamente o mercado, fornecendo soluções de infraestrutura de IA escaláveis e econômicas, permitindo que as empresas otimizem suas operações de data center e suportem cargas de trabalho avançadas de aprendizado de máquina e IA.

- Em fevereiro de 2024, a Cisco Systems Inc. expandiu sua parceria com a NVIDIA para acelerar a adoção de IA em empresas. Essa colaboração concentra-se no fornecimento de soluções de infraestrutura de IA projetadas especificamente para implantação e gerenciamento simplificados em data centers. Utilizando redes baseadas em Ethernet, essas soluções visam aprimorar a eficiência do data center e otimizar o gerenciamento de cargas de trabalho de IA e aprendizado de máquina. Esse desenvolvimento beneficia as empresas, oferecendo infraestrutura escalável e de alto desempenho que suporta as crescentes necessidades de IA. O impacto no mercado é significativo, pois essa parceria impulsionará a adoção generalizada de tecnologias de IA em diversos setores, ajudando as empresas a otimizar suas operações e a dar suporte a aplicações avançadas de IA e aprendizado de máquina.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MODELAGEM MULTIVARIADA

2.2.5 ANÁLISE DE CIMA PARA BAIXO

2.2.6 NORMAS DE MEDIÇÃO

2.2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.8 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.9 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.4 MAPEAMENTO DE PENETRAÇÃO E POSSÍVEIS DE CRESCIMENTO

5.5 OPORTUNIDADES DE RECEITA PARA NOVOS NEGÓCIOS E EMPRESAS EMERGENTES

5.6 ANÁLISE DE TECNOLOGIA

5.6.1 TECNOLOGIAS PRINCIPAIS

5.6.2 TECNOLOGIAS COMPLEMENTARES

5.6.3 TECNOLOGIAS ADJACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Produto/Serviço oferecido pela empresa

5.7 ANÁLISE COMPETITIVA DA EMPRESA

5.7.1 DESENVOLVIMENTO ESTRATÉGICO

5.7.2 PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

5.7.2.1. DESAFIOS

5.7.2.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

5.7.3 BASE DE CLIENTES

5.7.4 POSICIONAMENTO DE SERVIÇO

5.7.5 FEEDBACK/AVALIAÇÃO DO CLIENTE (B2B OU B2C)

5.7.6 ALCANCE DA APLICAÇÃO

5.7.7 MATRIZ DA PLATAFORMA DE SERVIÇOS

FIGURA 2 ANÁLISE COMPARATIVA DAS EMPRESAS

Parâmetros da Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento Estratégico

Alcance da aplicação

6 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

6.1 CASOS DE USO E SUA ANÁLISE

7 FIGURA 4. ANÁLISE DE CASOS UTILIZADOS

Produto/Serviço oferecido pela empresa

8. MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR MEIO DA OFERTA

8.1 VISÃO GERAL

8.2 SOLUÇÕES

8.2.1 HVAC

8.2.2 SOLUÇÕES DE REFRIGERAÇÃO

8.2.3 SISTEMA DE AUTOMAÇÃO E CONTROLE PREDIAL (BACS)

8.2.4 OUTROS

8.3 SERVIÇOS

8.3.1 SERVIÇOS GERENCIADOS

8.3.2 SERVIÇOS PROFISSIONAIS

8.3.2.1. PROJETO E CONSULTORIA

8.3.2.2. TREINAMENTO E EDUCAÇÃO

8.3.2.3. INSTALAÇÃO E INTEGRAÇÃO

8.3.2.4. SUPORTE E MANUTENÇÃO

9. MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR TIPO DE INFRAESTRUTURA

9.1 VISÃO GERAL

9.2 INFRAESTRUTURA ELÉTRICA

9.2.1 UPS

9.2.2 PAINÉIS DE ENERGIA REMOTOS

9.2.3 UNIDADES DE DISTRIBUIÇÃO DE ENERGIA

9.2.4 GERADORES

9.2.5 CHAVE DE TRANSFERÊNCIA SISTEMAS DE GERENCIAMENTO DE ENERGIA ELÉTRICA

9.2.6 OUTROS

9.3 INFRAESTRUTURA MECÂNICA

9.3.1 HAVC

9.3.2 INSTALAÇÕES HIDRÁULICAS

9.3.3 RESFRIADORES

9.3.4 OUTROS

9.4 CONSTRUÇÃO GERAL

10 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR PADRÕES DE NÍVEL

10.1 VISÃO GERAL

10.2 NÍVEL 1

10.3 NÍVEL 2

10.4 NÍVEL 3

10.5 NÍVEL 4

11 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR TIPO DE DATA CENTER

11.1 VISÃO GERAL

11.2 CENTROS DE DADOS CORPORATIVOS

11.3 CENTROS DE DADOS DE COLOCAÇÃO

11.4 CENTROS DE DADOS DE HIPERESCALA

11.5 CENTROS DE DADOS DE BORDA

11.6 Data Centers Modulares

11.7 OUTROS

12. MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR TAMANHO DA ORGANIZAÇÃO

12.1 VISÃO GERAL

12.2 ORGANIZAÇÃO DE PEQUENO PORTE

12.3 ORGANIZAÇÃO DE PORTE MÉDIO

12.4 ORGANIZAÇÃO DE GRANDE PORTE

13. MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR SETOR DE USO FINAL

13.1 VISÃO GERAL

13.2 BANCOS

13.2.1 POR TIPO DE INFRAESTRUTURA

13.2.1.1. INFRAESTRUTURA ELÉTRICA

13.2.1.2. INFRAESTRUTURA MECÂNICA

13.2.1.3. CONSTRUÇÃO GERAL

13.3 SERVIÇOS FINANCEIROS E SEGUROS

13.3.1 POR TIPO DE INFRAESTRUTURA

13.3.1.1. INFRAESTRUTURA ELÉTRICA

13.3.1.2. INFRAESTRUTURA MECÂNICA

13.3.1.3. CONSTRUÇÃO GERAL

13.4 TI E TELECOMUNICAÇÕES

13.4.1 POR TIPO DE INFRAESTRUTURA

13.4.1.1. INFRAESTRUTURA ELÉTRICA

13.4.1.2. INFRAESTRUTURA MECÂNICA

13.4.1.3. CONSTRUÇÃO GERAL

13.5 GOVERNO E DEFESA

13.5.1 POR TIPO DE INFRAESTRUTURA

13.5.1.1. INFRAESTRUTURA ELÉTRICA

13.5.1.2. INFRAESTRUTURA MECÂNICA

13.5.1.3. CONSTRUÇÃO GERAL

13.6 CUIDADOS DE SAÚDE

13.6.1 POR TIPO DE INFRAESTRUTURA

13.6.1.1. INFRAESTRUTURA ELÉTRICA

13.6.1.2. INFRAESTRUTURA MECÂNICA

13.6.1.3. CONSTRUÇÃO GERAL

13.7 LOCALIZAÇÃO DE VAREJO

13.7.1 POR TIPO DE INFRAESTRUTURA

13.7.1.1. INFRAESTRUTURA ELÉTRICA

13.7.1.2. INFRAESTRUTURA MECÂNICA

13.7.1.3. CONSTRUÇÃO GERAL

13.8 POTÊNCIA E ENERGIA

13.8.1 POR TIPO DE INFRAESTRUTURA

13.8.1.1. INFRAESTRUTURA ELÉTRICA

13.8.1.2. INFRAESTRUTURA MECÂNICA

13.8.1.3. CONSTRUÇÃO GERAL

13.9 FABRICAÇÃO

13.9.1 POR TIPO DE INFRAESTRUTURA

13.9.1.1. INFRAESTRUTURA ELÉTRICA

13.9.1.2. INFRAESTRUTURA MECÂNICA

13.9.1.3. CONSTRUÇÃO GERAL

13.1 OUTROS

14 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, POR REGIÃO

14.1 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.1.1 AMÉRICA DO NORTE

14.1.1.1. EUA

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANHA

14.1.2.2. FRANÇA

14.1.2.3. Reino Unido

14.1.2.4. ITÁLIA

14.1.2.5. ESPANHA

14.1.2.6. RÚSSIA

14.1.2.7. TURQUIA

14.1.2.8. BÉLGICA

14.1.2.9. PAÍSES BAIXOS

14.1.2.10. SUÍÇA

14.1.2.11. SUÉCIA

14.1.2.12. DINAMARCA

14.1.2.13. POLÔNIA

14.1.2.14. RESTO DA EUROPA

14.1.3 ÁSIA-PACÍFICO

14.1.3.1. JAPÃO

14.1.3.2. CHINA

14.1.3.3. COREIA DO SUL

14.1.3.4. ÍNDIA

14.1.3.5. AUSTRÁLIA E NOVA ZELÂNDIA

14.1.3.6. CINGAPURA

14.1.3.7. TAILÂNDIA

14.1.3.8. MALÁSIA

14.1.3.9. INDONÉSIA

14.1.3.10. FILIPINAS

14.1.3.11. TAIWAN

14.1.3.12. VIETNÃ

14.1.3.13. RESTO DA ÁSIA-PACÍFICO

14.1.4 AMÉRICA DO SUL

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. RESTO DA AMÉRICA DO SUL

14.1.5 ORIENTE MÉDIO E ÁFRICA

14.1.5.1. ÁFRICA DO SUL

14.1.5.2. EGITO

14.1.5.3. ARÁBIA SAUDITA

14.1.5.4. Emirados Árabes Unidos

14.1.5.5. ISRAEL

14.1.5.6. KUWAIT

14.1.5.7. CATAR

14.1.5.8. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

14.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

15 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES

15.8 ALTERAÇÕES REGULAMENTARES

15.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16. MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS: ANÁLISE SWOT

17 MERCADO GLOBAL DE CONSTRUÇÃO DE DATA CENTERS, PERFIL DA EMPRESA

17.1 EMPRESA DE CONSTRUÇÃO TURNER

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 PORTFÓLIO DE PRODUTOS

17.1.4 DESENVOLVIMENTOS RECENTES

17.2 DPR CONSTRUCTION (GE JOHNSON)

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PORTFÓLIO DE PRODUTOS

17.2.4 DESENVOLVIMENTOS RECENTES

17.3 AECOM

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTOS RECENTES

17.4 SCHNEIDER ELECTRIC

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17,5 MA MORTENSON COMPANY

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS RECENTES

17,6 ARUP

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 BRASFIELD & GORRIE

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 CORGAN.

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PORTFÓLIO DE PRODUTOS

17.8.4 DESENVOLVIMENTOS RECENTES

17.9 CURRIE & BROWN HOLDINGS LIMITADA

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 DESENVOLVIMENTOS RECENTES

17.1 FORTIS CONSTRUÇÃO

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PORTFÓLIO DE PRODUTOS

17.10.4 DESENVOLVIMENTOS RECENTES

17.11 GENSLER

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 HOLDER CONSTRUCTION GROUP, LLC

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 JACOBS

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 DESENVOLVIMENTOS RECENTES

17.14 EMPRESA DE CONSTRUÇÃO ROGERS-O'BRIEN

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17.15 SKANSKA

17.15.1 PERFIL DA EMPRESA

17.15.2 ANÁLISE DE RECEITAS

17.15.3 PORTFÓLIO DE PRODUTOS

17.15.4 DESENVOLVIMENTOS RECENTES

17.16 GRUPO DE CONSTRUÇÃO STO

17.16.1 PERFIL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PORTFÓLIO DE PRODUTOS

17.16.4 DESENVOLVIMENTOS RECENTES

17.17 CHINDATA

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 DESENVOLVIMENTOS RECENTES

17.18 EQUINIX, INC.

17.18.1 PERFIL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 DESENVOLVIMENTOS RECENTES

17.19 DELTA ELECTRONICS, INC.

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 DESENVOLVIMENTOS RECENTES

17.2 CACHE VALLEY ELECTRIC COMPANY

17.20.1 PERFIL DA EMPRESA

17.20.2 ANÁLISE DE RECEITAS

17.20.3 PORTFÓLIO DE PRODUTOS

17.20.4 DESENVOLVIMENTOS RECENTES

17.21 HONEYWELL INTERNATIONAL INC.

17.21.1 PERFIL DA EMPRESA

17.21.2 ANÁLISE DE RECEITAS

17.21.3 PORTFÓLIO DE PRODUTOS

17.21.4 DESENVOLVIMENTOS RECENTES

17.22 SECURE IT ENVIRONMENTS LIMITED

17.22.1 PERFIL DA EMPRESA

17.22.2 ANÁLISE DE RECEITAS

17.22.3 PORTFÓLIO DE PRODUTOS

17.22.4 DESENVOLVIMENTOS RECENTES

17.23 GRUPO MACE

17.23.1 PERFIL DA EMPRESA

17.23.2 ANÁLISE DE RECEITAS

17.23.3 PORTFÓLIO DE PRODUTOS

17.23.4 DESENVOLVIMENTOS RECENTES

17.24 Holdings de Empresas de Engenharia dos EUA

17.24.1 PERFIL DA EMPRESA

17.24.2 ANÁLISE DE RECEITAS

17.24.3 PORTFÓLIO DE PRODUTOS

17.24.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

18 RELATÓRIOS RELACIONADOS

19 QUESTIONÁRIO

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.