Global Data Center Ups Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.20 Billion

USD

11.83 Billion

2024

2032

USD

7.20 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.20 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de alimentação ininterrupta (UPS) para data centers, por tipo (online de dupla conversão, line interactive e standby passivo), oferta (soluções e serviços), capacidade (abaixo de 500 kVA, 500-1000 kVA e acima de 1000 kVA), tipo de bateria (UPS VRLA, UPS de íon-lítio, UPS com volante de inércia e outros), tipo de data center (data center de colocation, data center corporativo, data center em nuvem e edge computing e data center gerenciado), tamanho do data center (pequeno, médio e grande), aplicação (armazenamento em nuvem, data warehouse, sistema ERP, servidores de arquivos, servidores de aplicativos, sistemas CRM e outros), usuário final (TI e ITeS, serviços financeiros, telecomunicações, manufatura, governo e setor público, saúde e ciências da vida, mídia e entretenimento, serviços bancários e financeiros e energia) - Tendências e previsões do setor até 2032.

Tamanho do mercado de sistemas de alimentação ininterrupta (UPS) para data centers

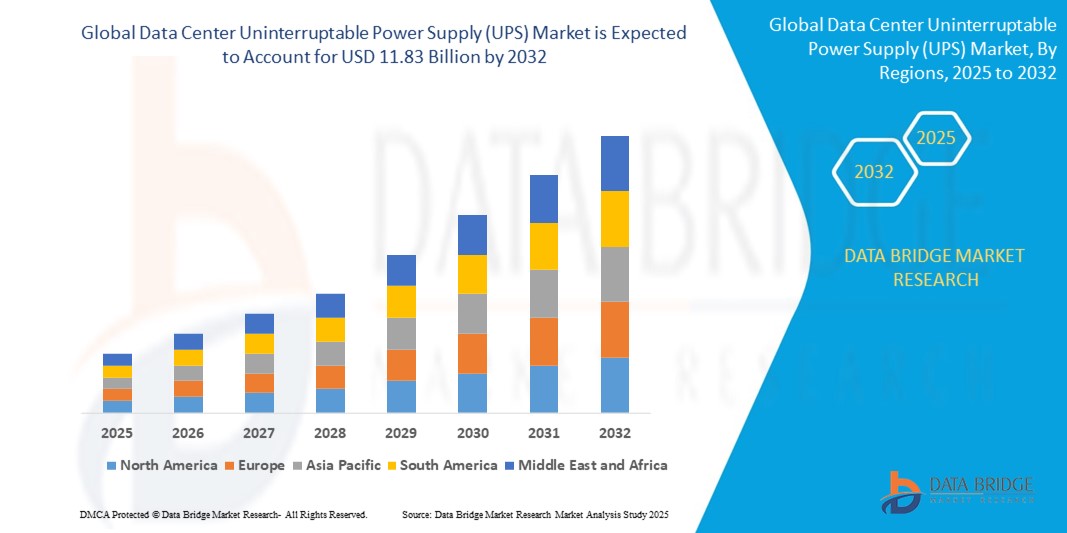

- O mercado global de sistemas de alimentação ininterrupta (UPS) para data centers foi avaliado em US$ 7,20 bilhões em 2024 e deverá atingir US$ 11,83 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do número de data centers, pela crescente adoção da computação em nuvem e pelo aumento das instalações de colocation. À medida que as empresas dependem cada vez mais de serviços digitais e da confiabilidade do tempo de atividade, a demanda por sistemas UPS para garantir o fornecimento contínuo de energia aumentou significativamente.

- Além disso, os avanços tecnológicos em sistemas UPS, como baterias de íon-lítio, arquiteturas UPS modulares e modelos com eficiência energética, estão impulsionando a expansão do mercado. O aumento dos investimentos em computação de borda e data centers hiperescaláveis, principalmente na América do Norte, Ásia-Pacífico e Europa, também está contribuindo para o crescimento do mercado.

Análise de mercado de sistemas de alimentação ininterrupta (UPS) para data centers

- Os sistemas UPS para data centers são essenciais para garantir o fornecimento ininterrupto de energia em ambientes de missão crítica, como infraestrutura em nuvem, serviços financeiros, sistemas de TI na área da saúde e data centers de hiperescala, onde mesmo uma interrupção mínima pode levar a perdas significativas de dados e impactos financeiros.

- A crescente demanda por soluções de UPS para data centers é impulsionada principalmente pelo crescimento exponencial dos serviços digitais, pela crescente adoção da nuvem, pela implantação cada vez maior de infraestrutura de computação de borda e pela necessidade de disponibilidade 24 horas por dia, 7 dias por semana, dos serviços online.

- A Europa domina o mercado de UPS para data centers, com a maior participação de receita, estimada em aproximadamente 39% em 2025, impulsionada pela presença de uma densa rede de data centers de colocation e hiperescala em países como Alemanha, Holanda e Reino Unido. Regulações rigorosas em torno da proteção de dados e da eficiência energética, juntamente com grandes investimentos em data centers sustentáveis, estão acelerando ainda mais o crescimento do mercado na região.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período de previsão, impulsionada pela rápida transformação digital, pelo aumento na construção de data centers em países como Índia, China e Singapura, e pela crescente demanda por infraestrutura de TI confiável por parte de pequenas e médias empresas (PMEs) e grandes corporações.

- O segmento de UPS On-Line de Dupla Conversão deverá dominar o mercado de UPS para data centers, com uma participação de mercado de aproximadamente 45,5% em 2025, devido às suas capacidades superiores de proteção de energia, regulação contínua de tensão e adequação para equipamentos de TI sensíveis em ambientes de data center de alta densidade.

Escopo do relatório e segmentação do mercado de sistemas de alimentação ininterrupta (UPS) para data centers.

|

Atributos |

Principais informações de mercado sobre sistemas de alimentação ininterrupta (UPS) para data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de sistemas de alimentação ininterrupta (UPS) para data centers

“ Avanços em sistemas de íon-lítio e UPS inteligentes ”

- Uma tendência significativa e crescente no mercado global de UPS para data centers é a transição das tradicionais baterias de chumbo-ácido reguladas por válvula (VRLA) para sistemas de UPS baseados em íon-lítio. Essa transição é impulsionada pela necessidade de maior eficiência, menor espaço ocupado, vida útil mais longa e menor custo total de propriedade.

- Por exemplo, a Vertiv e a Eaton lançaram sistemas UPS de íon-lítio projetados especificamente para data centers de borda e hiperescala, oferecendo tempos de recarga mais rápidos, maior vida útil da bateria (até 10 anos) e desempenho térmico aprimorado em comparação com baterias convencionais.

- Sistemas UPS inteligentes com recursos integrados de comunicação e monitoramento estão ganhando popularidade. Esses sistemas fornecem diagnósticos em tempo real, alertas de manutenção preditiva e gerenciamento remoto de desempenho, minimizando o tempo de inatividade e permitindo uma resposta proativa a possíveis problemas.

- A integração de IA e aprendizado de máquina em sistemas UPS está possibilitando o balanceamento de carga automatizado, a otimização de energia e a detecção de anomalias. Esses sistemas inteligentes podem ajustar dinamicamente os padrões de fornecimento de energia com base em tendências de uso e análises preditivas , melhorando a confiabilidade e a eficiência operacional.

- A integração perfeita de sistemas UPS com plataformas de Gerenciamento de Infraestrutura de Data Center (DCIM) está criando um controle centralizado sobre a infraestrutura de energia, térmica e de TI, permitindo monitoramento e controle holísticos. Empresas como a Schneider Electric e a ABB oferecem soluções DCIM baseadas em nuvem que se sincronizam com unidades UPS modulares para gerenciamento unificado de instalações.

- Essa tendência em direção a soluções de UPS modulares, inteligentes e energeticamente eficientes está remodelando as expectativas para a infraestrutura de data centers, incentivando os principais players a inovar com sistemas compactos, escaláveis e ecologicamente corretos, projetados para ambientes de TI híbridos.

- A demanda por soluções inteligentes de UPS está crescendo rapidamente em data centers de colocation, corporativos e hiperescaláveis, à medida que os operadores priorizam eficiência, escalabilidade e disponibilidade 24 horas por dia, 7 dias por semana, em resposta à crescente demanda global por serviços digitais e aplicações de baixa latência.

Dinâmica do mercado de sistemas de alimentação ininterrupta (UPS) para data centers

Motorista

“Demanda crescente por data centers e ênfase na continuidade do fornecimento de energia”

- O rápido crescimento da computação em nuvem, dos data centers de borda e das instalações de hiperescala em todo o mundo está impulsionando significativamente a demanda por sistemas UPS que garantam o fornecimento ininterrupto de energia. Com a transformação digital acelerando em todos os setores, a necessidade de infraestrutura sempre ativa é maior do que nunca.

- Por exemplo, em fevereiro de 2024, a Eaton lançou seu novo UPS 93PR5, uma solução escalável e com baixo consumo de energia para data centers de borda e corporativos, otimizada para baixa latência e tempo de atividade máximo — atendendo à crescente demanda corporativa por continuidade de energia.

- A crescente ênfase na prestação de serviços sem interrupções por parte de instituições financeiras, prestadores de serviços de saúde e empresas de telecomunicações está impulsionando os operadores de data centers a investirem em sistemas UPS de alta confiabilidade como parte do planejamento de continuidade de negócios.

- Além disso, governos e órgãos reguladores em regiões como a Europa e a América do Norte estão implementando padrões de resiliência e eficiência energética para data centers, o que incentiva a integração de sistemas UPS modernos e otimizados para o consumo de energia.

- Os avanços em arquiteturas modulares de UPS, baterias de íon-lítio e recursos de monitoramento inteligente estão aprimorando a eficiência do sistema, reduzindo o custo total de propriedade (TCO) e melhorando o tempo de atividade — impulsionando ainda mais a expansão do mercado globalmente.

Restrição/Desafio

“ Alto investimento inicial e escalabilidade limitada em sistemas legados ”

- O elevado custo inicial associado à implementação de sistemas UPS avançados — especialmente configurações modulares ou baseadas em íon-lítio — representa um desafio significativo para pequenas e médias empresas (PMEs) e operadores de data centers em regiões com restrições orçamentárias.

- Por exemplo, muitos centros de dados em mercados emergentes continuam a depender de sistemas UPS baseados em VRLA obsoletos devido a restrições orçamentais, que frequentemente carecem da escalabilidade e da eficiência energética necessárias para ambientes de TI modernos.

- A modernização da infraestrutura legada para suportar novas tecnologias de UPS também pode ser complexa e dispendiosa, envolvendo alterações no layout do piso, sistemas de refrigeração e plataformas de gerenciamento de energia.

- Além disso, a necessidade de manutenção especializada, técnicos qualificados e certificações de segurança para os sistemas UPS mais recentes aumenta os encargos operacionais para empresas menores e provedores regionais de colocation.

- Superar esses desafios exigirá soluções plug-and-play com custo otimizado e maior suporte para atualizações de infraestrutura — particularmente na região da Ásia-Pacífico, América Latina e partes do Oriente Médio, onde a infraestrutura digital está se expandindo, mas o financiamento é limitado.

Escopo do mercado de sistemas de alimentação ininterrupta (UPS) para data centers

O mercado é segmentado com base no tipo, oferta, capacidade, tipo de bateria, tipo de centro de dados, tamanho do centro de dados, aplicação e usuário final.

Por tipo

Com base no tipo, o mercado de UPS para data centers é segmentado em dupla conversão online (OLDC), interativo de linha (LINE) e standby passivo (PS). O segmento OLDC domina a maior participação de mercado em receita em 2025, impulsionado por sua alta confiabilidade, condicionamento contínuo de energia e tempo de transferência zero — ideal para aplicações de data center de missão crítica. As empresas priorizam esse tipo de UPS para garantir operação ininterrupta durante quedas de energia e flutuações de tensão, especialmente em data centers de hiperescala e em nuvem.

Prevê-se que o segmento de sistemas interativos de linha (LINE) apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda de data centers de borda e de pequeno a médio porte. Esses sistemas oferecem proteção de energia com boa relação custo-benefício e backup de bateria moderado, tornando-os adequados para infraestruturas de TI menos exigentes e instalações regionais.

• Ao oferecer

Com base na oferta, o mercado de UPS para data centers é segmentado em soluções e serviços. O segmento de soluções detinha a maior participação na receita de mercado em 2025, impulsionado pela ampla adoção de sistemas de UPS integrados que combinam proteção de energia com gerenciamento de baterias e soluções de monitoramento. As soluções estão cada vez mais personalizadas para implantações em larga escala, com configurações modulares e escaláveis.

O segmento de Serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por serviços de manutenção, monitoramento remoto e substituição de baterias para melhorar o desempenho e a vida útil dos sistemas de alimentação ininterrupta (UPS).

• Por capacidade

Com base na capacidade, o mercado de UPS para data centers é segmentado em abaixo de 500 kVA, 500–1000 kVA e acima de 1000 kVA. O segmento acima de 1000 kVA representou a maior participação na receita do mercado em 2025, impulsionado pelo aumento da implantação em data centers de hiperescala e colocation que exigem sistemas de UPS de alta capacidade para lidar com cargas de TI substanciais.

Prevê-se que o segmento abaixo de 500 kVA apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela proliferação de data centers de borda e ambientes de computação distribuída, onde sistemas UPS compactos são preferidos.

• Por tipo de bateria

Com base no tipo de bateria, o mercado de UPS para data centers é segmentado em UPS VRLA, UPS de íon-lítio, UPS com volante de inércia e Outros. O segmento de UPS VRLA detinha a maior participação na receita de mercado em 2025, devido à sua relação custo-benefício, confiabilidade comprovada e ampla utilização em data centers tradicionais.

O segmento de UPS de íon-lítio deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado por vantagens como ciclos de vida mais longos, tamanho reduzido, recarga mais rápida e crescente adoção em ambientes de data center de alta eficiência.

• Por tipo de centro de dados

Com base no tipo de data center, o mercado é segmentado em data center de colocation, data center corporativo, data center em nuvem e edge computing e data center gerenciado. O segmento de data center de colocation dominou a maior participação na receita do mercado em 2025, devido ao rápido crescimento da demanda por infraestrutura compartilhada e ao aumento da terceirização da hospedagem de dados para provedores terceirizados.

Prevê-se que o segmento de data centers em nuvem e de borda apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela busca global por serviços digitais de baixa latência e pela expansão das implantações de 5G e IoT.

• Por tamanho do data center

Com base no tamanho do data center, o mercado é segmentado em pequeno, médio e grande. O segmento de grande porte representou a maior participação na receita em 2025, devido ao aumento das implantações de hiperescala e às exigências de computação de alta densidade dos provedores de nuvem globais.

Espera-se que o segmento de pequenas empresas registre a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão, impulsionado pelo surgimento de micro e modulares data centers que suportam computação de borda e processamento de dados localizado.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em armazenamento em nuvem, data warehouse, sistemas ERP, servidores de arquivos, servidores de aplicativos, sistemas CRM e outros. O segmento de armazenamento em nuvem detinha a maior participação na receita de mercado em 2025, impulsionado pelo crescimento exponencial do conteúdo digital, pela migração corporativa para a nuvem e pela demanda por sistemas de armazenamento escaláveis.

O segmento de sistemas ERP deverá apresentar o crescimento mais acelerado entre 2025 e 2032, à medida que as empresas dependem cada vez mais da operação ininterrupta de seus sistemas e da integridade dos dados em sistemas de gestão empresarial em tempo real.

• Pelo usuário final

Com base no usuário final, o mercado de UPS para data centers é segmentado em TI e ITeS, serviços financeiros, telecomunicações, manufatura, governo e setor público, saúde e ciências da vida, mídia e entretenimento, serviços bancários e financeiros e energia. O segmento de TI e ITeS representou a maior participação na receita do mercado em 2025, impulsionado pelo crescimento da infraestrutura digital e pela necessidade de fornecimento ininterrupto de serviços de TI.

Prevê-se que o segmento de saúde e ciências da vida apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente digitalização de registros médicos, plataformas de telemedicina e aplicações com grande volume de dados que exigem alta disponibilidade e continuidade de energia.

Análise Regional do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers

- A Europa domina o mercado global de UPS para data centers, com a maior participação de receita, estimada em aproximadamente 39% em 2025. Esse crescimento é impulsionado por regulamentações rigorosas sobre eficiência energética e disponibilidade de data centers, pela rápida transformação digital e por fortes investimentos em infraestrutura de nuvem e data centers de borda em países como Alemanha, Reino Unido, França e os países nórdicos.

- O foco da região na sustentabilidade e em data centers verdes impulsiona a demanda por sistemas UPS de alta eficiência e ecologicamente corretos, que estejam em conformidade com regulamentações como a Diretiva de Eficiência Energética da UE e o GDPR.

- Empresas e operadores de data centers na Europa priorizam soluções de UPS que integrem tecnologias avançadas de baterias, compatibilidade com energias renováveis e monitoramento robusto da qualidade e confiabilidade da energia para manter o tempo de atividade crítico e atender aos rigorosos acordos de nível de serviço (SLAs).

- Os incentivos governamentais que promovem a adoção de energia limpa e os investimentos em redes inteligentes apoiam o crescimento de implantações de sistemas UPS modulares e escaláveis.

- Além disso, a crescente digitalização nos setores de manufatura, serviços financeiros, telecomunicações e saúde reforça a necessidade de fornecimento ininterrupto de energia e proteção de dados confiável.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers no Reino Unido

O mercado de UPS para data centers no Reino Unido deverá apresentar forte crescimento devido ao aumento dos investimentos em infraestrutura de nuvem, computação de borda e regulamentações rigorosas sobre disponibilidade e eficiência energética de data centers. O foco crescente na redução de interrupções de energia e na garantia da continuidade dos negócios nos setores de serviços financeiros, telecomunicações e governo impulsiona a demanda por soluções avançadas de UPS. Além disso, a crescente adoção de sistemas de UPS modulares e escaláveis, integrados a fontes de energia renováveis, também contribui para a expansão do mercado. Os canais de varejo e comércio eletrônico consolidados facilitam ainda mais o acesso a tecnologias de UPS de ponta para operadores de data centers de pequeno a grande porte.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers na Alemanha

O mercado de UPS para data centers na Alemanha deverá expandir-se de forma constante, impulsionado pelos robustos setores industrial e de TI do país, bem como pelos rigorosos requisitos de conformidade relacionados à segurança de dados e à confiabilidade do fornecimento de energia. Os data centers alemães priorizam sistemas de UPS energeticamente eficientes e ecologicamente corretos, em consonância com o compromisso do país com a sustentabilidade e com a Diretiva de Eficiência Energética da UE. A presença de inúmeros polos industriais e grandes empresas na Alemanha impulsiona a demanda por infraestrutura de UPS confiável e de alta capacidade, que proteja as operações críticas. Inovações em tecnologia de baterias e a integração com soluções de redes inteligentes reforçam ainda mais o crescimento do mercado.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers na América do Norte

O mercado de UPS para data centers na América do Norte lidera globalmente, impulsionado pela ampla adoção de data centers em nuvem hiperescaláveis e pela crescente transformação digital nas empresas. Os EUA e o Canadá apresentam forte demanda por sistemas de UPS de última geração com baterias de íon-lítio, design modular e manutenção preditiva com inteligência artificial. Estruturas regulatórias que enfatizam a disponibilidade de energia e a segurança de dados, como o NERC CIP e as normas estaduais, incentivam os operadores de data centers a investir em tecnologias de UPS resilientes e escaláveis. Além disso, o rápido crescimento da computação de borda e da infraestrutura de telecomunicações amplia a necessidade de implantações de UPS descentralizadas.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers nos EUA

O mercado dos EUA detém a maior participação na América do Norte, impulsionado pela presença de grandes provedores de nuvem, instituições financeiras e agências governamentais que exigem fornecimento ininterrupto de energia para data centers de missão crítica. Orçamentos de investimento elevados permitem a adoção de soluções de UPS premium que oferecem alta eficiência, baixo custo total de propriedade e recursos de monitoramento remoto. O aumento das leis de soberania de dados e as preocupações com a segurança cibernética também contribuem para os investimentos em UPS. A crescente implantação de data centers alimentados por energia renovável acelera a demanda por sistemas de UPS híbridos capazes de integração perfeita com fontes de energia limpa.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers na Região Ásia-Pacífico

A região Ásia-Pacífico é o mercado de crescimento mais rápido do mundo para sistemas UPS de data center, expandindo a uma taxa composta de crescimento anual (CAGR) superior a 12% até 2030. A rápida urbanização, a expansão da infraestrutura de TI e as iniciativas digitais apoiadas pelo governo em países como China, Índia, Japão e Austrália impulsionam esse crescimento. A crescente construção de data centers de hiperescala e de colocation para suportar a adoção da nuvem e a implementação do 5G impulsiona a demanda por soluções UPS confiáveis e escaláveis. A instabilidade da rede elétrica e as frequentes interrupções em alguns países da região Ásia-Pacífico também tornam os sistemas UPS de alto desempenho essenciais para a continuidade dos negócios.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers no Japão

O mercado japonês de UPS para data centers se beneficia de seu ecossistema tecnológico avançado e da alta concentração das indústrias de manufatura e telecomunicações. A demanda por sistemas de UPS compactos, eficientes e tecnologicamente sofisticados está crescendo, especialmente aqueles que oferecem recursos aprimorados de economia de energia e diagnósticos preditivos. O envelhecimento da força de trabalho japonesa e a ênfase na automação aumentam a necessidade de soluções confiáveis de backup de energia em data centers comerciais e industriais. As regulamentações ambientais também promovem a adoção de tecnologias de UPS sustentáveis.

Análise do Mercado de Sistemas de Alimentação Ininterrupta (UPS) para Data Centers na China

Em 2025, a China deterá a maior participação de mercado em receita no segmento de UPS para data centers na região Ásia-Pacífico, impulsionada pela rápida expansão da infraestrutura de data centers, computação em nuvem e regulamentações governamentais sobre eficiência energética e disponibilidade. O crescimento dos setores de manufatura, comércio eletrônico e telecomunicações contribui para a forte demanda por UPS. Os fabricantes nacionais de UPS estão inovando cada vez mais para oferecer sistemas econômicos e de alto desempenho, adaptados às necessidades locais. Iniciativas nacionais voltadas para o fortalecimento da segurança de dados e a redução das emissões de carbono também impulsionam o crescimento do mercado.

Participação de mercado de sistemas de alimentação ininterrupta (UPS) para data centers

O setor de sistemas de alimentação ininterrupta (UPS) para data centers é liderado principalmente por empresas consolidadas, incluindo:

- ABB (Suíça)

- Schneider Electric (França)

- Eaton (Irlanda)

- Vertiv Group Corp (EUA)

- Mitsubishi Electric Corporation (Japão)

- N1 Tecnologias Críticas (EUA)

- Legrand (França)

- Delta Electronics, Inc. (Taiwan)

- Huawei Digital Power Technologies Co., Ltd. (China)

- Toshiba Corporation. (Japão)

- Corporação de Tecnologia LITE-ON. (Taiwan)

- Power Innovations International, Inc. (EUA)

- SOCOMEC (França)

- Borri SpA (Itália)

- Fuji Electric Co., Ltd. (Japão)

- Hitachi Hi-Rel Power Electronics Private Limited (Índia)

- KOHLER Uninterruptible Power Limited (EUA)

Últimos desenvolvimentos no mercado global de protetores auriculares

- Em dezembro de 2024, a Vertiv adquiriu a BiXin Energy, uma empresa chinesa especializada em tecnologia de chillers centrífugos, por meio de sua subsidiária. Essa aquisição fortalece o portfólio da Vertiv, ampliando sua capacidade de fornecer soluções avançadas de refrigeração e energia para data centers orientados por IA e computação de alto desempenho. A expertise da BiXin Energy em sistemas de refrigeração a água e a ar apoia a expansão global da infraestrutura da Vertiv, atendendo à crescente demanda por soluções integradas.

- Em junho de 2024, a ABM Industries adquiriu a Quality Uptime Services por US$ 119 milhões, expandindo sua presença no mercado de UPS. A Quality Uptime, líder em manutenção de sistemas de alimentação ininterrupta (UPS), será integrada ao grupo de Soluções de Missão Crítica da ABM. Essa aquisição fortalece as capacidades da ABM em infraestrutura de data centers, incluindo testes elétricos, serviços de UPS e manutenção de baterias, dando suporte a ambientes de missão crítica.

- Em julho de 2023, a Fuji Electric lançou a série 7500WX, um sistema de alimentação ininterrupta (UPS) de alta capacidade, projetado para data centers de hiperescala e instalações de semicondutores. O modelo mais recente possui uma capacidade de unidade única de 2.400 kVA, uma das maiores do setor, atendendo à crescente demanda por 20.000 kVA ou mais em infraestruturas de dados modernas. Com 98,5% de eficiência de conversão de energia, reduz significativamente as emissões de CO₂ e os custos operacionais.

- Em maio de 2023, a Schneider Electric firmou um contrato de cinco anos, no valor de US$ 3 bilhões, com a Compass Datacenters para fornecer soluções de data center modulares pré-fabricadas. Este acordo expande a parceria existente entre as empresas, integrando as cadeias de suprimentos para otimizar a fabricação e a implantação. A colaboração atende à crescente demanda por infraestrutura escalável e energeticamente eficiente, impulsionada pelos avanços em inteligência artificial e computação em nuvem.

- Em novembro de 2022, a Huawei apresentou o FusionModule2000 6.0, uma solução modular para data centers de pequeno e médio porte, e o UPS2000-H, um sistema de alimentação compacto integrado à sua série Smart Modular Data Center. Essas inovações aprimoram a eficiência de dados na borda da rede, oferecendo soluções de digitalização econômicas e sustentáveis para empresas. O FusionModule2000 6.0 apresenta eficiência de resfriamento otimizada, tamanho compacto e gerenciamento inteligente, enquanto o UPS2000-H oferece alta confiabilidade e economia de energia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 MODELO DAS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 ESTUDOS DE CASO

5.4 PANORAMA TECNOLÓGICO

5.5 ANÁLISE DE PREÇOS

5.6 ANÁLISE DA CADEIA DE VALOR

6. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR TIPO

6.1 VISÃO GERAL

6.2 CONVERSÃO DUPLA ON-LINE

6.3 LINHA INTERATIVA

6.4 MODO DE ESPERA PASSIVO

7. MERCADO GLOBAL DE FONTES DE ALIMENTAÇÃO ININTERRUPTAS (UPS) PARA DATA CENTERS, POR MEIO DA OFERTA

7.1 VISÃO GERAL

7.2 SOLUÇÃO

7.3 SERVIÇOS

7.3.1 SERVIÇOS PROFISSIONAIS

7.3.2 SERVIÇOS GERENCIADOS

8. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR CAPACIDADE

8.1 VISÃO GERAL

8.2 ABAIXO DE 500 KVA

8.3 500−1.000 KVA

8.4 ACIMA DE 1.000 KVA

9. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR TAMANHO DA BATERIA

9.1 VISÃO GERAL

9.2 VRLA UPS

9.3 UPS DE VOLANTE

9.4 UPS DE ÍON-LÍTIO

9.5 OUTROS

10 MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR TIPO DE DATA CENTER

10.1 VISÃO GERAL

10.2 CENTRO DE DADOS DE COLOCAÇÃO

10.2.1 POR CAPACIDADE

10.2.1.1. ABAIXO DE 500 KVA

10.2.1.2. 500−1.000 KVA

10.2.1.3. ACIMA DE 1.000 KVA

10.3 DATA CENTER EM NUVEM E DE BORDA

10.3.1 POR CAPACIDADE

10.3.1.1. ABAIXO DE 500 KVA

10.3.1.2. 500−1.000 KVA

10.3.1.3. ACIMA DE 1.000 KVA

10.4 CENTRO DE DADOS CORPORATIVO

10.4.1 POR CAPACIDADE

10.4.1.1. ABAIXO DE 500 KVA

10.4.1.2. 500−1.000 KVA

10.4.1.3. ACIMA DE 1.000 KVA

10.5 DATA CENTER GERENCIADO

10.5.1 POR CAPACIDADE

10.5.1.1. ABAIXO DE 500 KVA

10.5.1.2. 500−1.000 KVA

10.5.1.3. ACIMA DE 1.000 KVA

11. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR TAMANHO DO DATA CENTER

11.1 PEQUENO

11.2 MÉDIO

11,3 GRANDE

12. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR APLICAÇÃO

12.1 ARMAZENAMENTO EM NUVEM

12.2 SISTEMA ERP

12.3 ARMAZÉM DE DADOS

12.4 SERVIDORES DE ARQUIVOS

12.5 SERVIDORES DE APLICAÇÃO

12.6 SISTEMAS CRM

12.7 OUTROS

13. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR USUÁRIO FINAL

13.1 TI e Serviços de TI

13.1.1 POR TIPO

13.1.1.1. MODO DE ESPERA PASSIVO

13.1.1.2. LINE INTERACTIVE

13.1.1.3. CONVERSÃO DUPLA ON-LINE

13.2 BFSI

13.2.1 POR TIPO

13.2.1.1. MODO DE ESPERA PASSIVO

13.2.1.2. LINE INTERACTIVE

13.2.1.3. CONVERSÃO DUPLA ON-LINE

13.3 TELECOMUNICAÇÕES

13.3.1 POR TIPO

13.3.1.1. MODO DE ESPERA PASSIVO

13.3.1.2. LINE INTERACTIVE

13.3.1.3. CONVERSÃO DUPLA ON-LINE

13.4 GOVERNO E SETOR PÚBLICO

13.4.1 POR TIPO

13.4.1.1. MODO DE ESPERA PASSIVO

13.4.1.2. LINE INTERACTIVE

13.4.1.3. CONVERSÃO DUPLA ON-LINE

13.5 FABRICAÇÃO

13.5.1 POR TIPO

13.5.1.1. MODO DE ESPERA PASSIVO

13.5.1.2. LINE INTERACTIVE

13.5.1.3. CONVERSÃO DUPLA ON-LINE

13.6 SAÚDE E CIÊNCIAS DA VIDA

13.6.1 POR TIPO

13.6.1.1. MODO DE ESPERA PASSIVO

13.6.1.2. LINE INTERACTIVE

13.6.1.3. CONVERSÃO DUPLA ON-LINE

13.7 MÍDIA E ENTRETENIMENTO

13.7.1 POR TIPO

13.7.1.1. MODO DE ESPERA PASSIVO

13.7.1.2. LINE INTERACTIVE

13.7.1.3. CONVERSÃO DUPLA ON-LINE

14 MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS, POR REGIÃO

A segmentação do mercado global de sistemas de alimentação ininterrupta (UPS) para data centers, apresentada acima, é representada neste capítulo por país.

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANHA

14.2.2 Reino Unido

14.2.3 FRANÇA

14.2.4 ITÁLIA

14.2.5 ESPANHA

14.2.6 PAÍSES BAIXOS

14.2.7 SUÍÇA

14.2.8 TURQUIA

14.2.9 BÉLGICA

14.2.10 RÚSSIA

14.2.11 SUÉCIA

14.2.12 FINLÂNDIA

14.2.13 DINAMARCA

14.2.14 NORUEGA

14.2.15 POLÔNIA

14.2.16 RESTO DA EUROPA

14.3 ÁSIA-PACÍFICO

14.3.1 CHINA

14.3.2 JAPÃO

14.3.3 COREIA DO SUL

14.3.4 ÍNDIA

14.3.5 CINGAPURA

14.3.6 AUSTRÁLIA E NOVA ZELÂNDIA

14.3.7 MALÁSIA

14.3.8 FILIPINAS

14.3.9 TAILÂNDIA

14.3.10 INDONÉSIA

14.3.11 RESTO DA ÁSIA-PACÍFICO

14.4 AMÉRICA DO SUL

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DA AMÉRICA DO SUL

14.5 ORIENTE MÉDIO E ÁFRICA

14.5.1 ÁFRICA DO SUL

14.5.2 EGITO

14.5.3 ARÁBIA SAUDITA

14.5.4 Emirados Árabes Unidos

14.5.5 ISRAEL

14.5.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

14.5.7 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

15. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS: PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES

15.8 ALTERAÇÕES REGULAMENTARES

15.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS: ANÁLISE SWOT E DBMR

17. MERCADO GLOBAL DE SISTEMAS DE ALIMENTAÇÃO ININTERRUPTA (UPS) PARA DATA CENTERS: PERFIL DA EMPRESA

17.1 ABB

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 SCHNEIDER ELECTRIC

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 EATON

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 VERTIV GROUP CORP

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 MITSUBISHI ELECTRIC POWER PRODUCTS INC.

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 GENERAL ELECTRIC

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 GRUPO LEGRAND

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 DELTA ELECTRONICS, INC.

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 HUAWEI DIGITAL POWER TECHNOLOGIES CO., LTD.

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 TOSHIBA INTERNATIONAL CORPORATION

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 POWER INNOVATIONS INTERNATIONAL, INC

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 SOCOMEC

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 BORRI SPA

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17,14 RPS SPA

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 AEG SOLUÇÕES DE ENERGIA

17.15.1 PERFIL DA EMPRESA

17.15.2 ANÁLISE DE RECEITAS

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 FUJI ELECTRIC CO., LTD.

17.16.1 PERFIL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 HITACHI, LTDA.

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 KOHLER CO.

17.18.1 PERFIL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 TECNOLOGIAS SOLAREDGE, INC.

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 SISTEMAS DE ENERGIA PILLER (LANGLEY HOLDINGS PLC)

17.20.1 PERFIL DA EMPRESA

17.20.2 ANÁLISE DE RECEITAS

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

17.21 SISTEMAS DE ENERGIA CIBERNÉTICA

17.21.1 PERFIL DA EMPRESA

17.21.2 ANÁLISE DE RECEITAS

17.21.3 PRESENÇA GEOGRÁFICA

17.21.4 PORTFÓLIO DE PRODUTOS

17.21.5 DESENVOLVIMENTOS RECENTES

17.22 KEHUA DATA CO., LTD.

17.22.1 PERFIL DA EMPRESA

17.22.2 ANÁLISE DE RECEITAS

17.22.3 PRESENÇA GEOGRÁFICA

17.22.4 PORTFÓLIO DE PRODUTOS

17.22.5 DESENVOLVIMENTOS RECENTES

17.23 CLARY CORPORATION

17.23.1 PERFIL DA EMPRESA

17.23.2 ANÁLISE DE RECEITAS

17.23.3 PRESENÇA GEOGRÁFICA

17.23.4 PORTFÓLIO DE PRODUTOS

17.23.5 DESENVOLVIMENTOS RECENTES

17.24 SHENZHEN KSTAR SCIENCE&TECHNOLOGY CO., LTD.

17.24.1 PERFIL DA EMPRESA

17.24.2 ANÁLISE DE RECEITAS

17.24.3 PRESENÇA GEOGRÁFICA

17.24.4 PORTFÓLIO DE PRODUTOS

17.24.5 DESENVOLVIMENTOS RECENTES

17,25 ENERSYS

17.25.1 PERFIL DA EMPRESA

17.25.2 ANÁLISE DE RECEITAS

17.25.3 PRESENÇA GEOGRÁFICA

17.25.4 PORTFÓLIO DE PRODUTOS

17.25.5 DESENVOLVIMENTOS RECENTES

17.26 PANDUIT CORP.

17.26.1 PERFIL DA EMPRESA

17.26.2 ANÁLISE DE RECEITAS

17.26.3 PRESENÇA GEOGRÁFICA

17.26.4 PORTFÓLIO DE PRODUTOS

17.26.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

18 CONCLUSÃO

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

21 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.