Global Digital Farming Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.42 Billion

USD

17.19 Billion

2024

2032

USD

6.42 Billion

USD

17.19 Billion

2024

2032

| 2025 –2032 | |

| USD 6.42 Billion | |

| USD 17.19 Billion | |

| % | |

|

Segmentação do mercado global de software para agricultura digital, por componente (software e serviços), tecnologia (sensoriamento remoto, tecnologia de orientação, tecnologia de taxa variável, aprendizado de máquina, conectividade sem fio e outros), aplicação (análise de drones, agricultura de precisão, robôs agrícolas, monitoramento de gado, gestão de estufas, gestão da cadeia de suprimentos, gestão financeira e outros) - Tendências do setor e previsões até 2032

Tamanho do mercado de software de agricultura digital

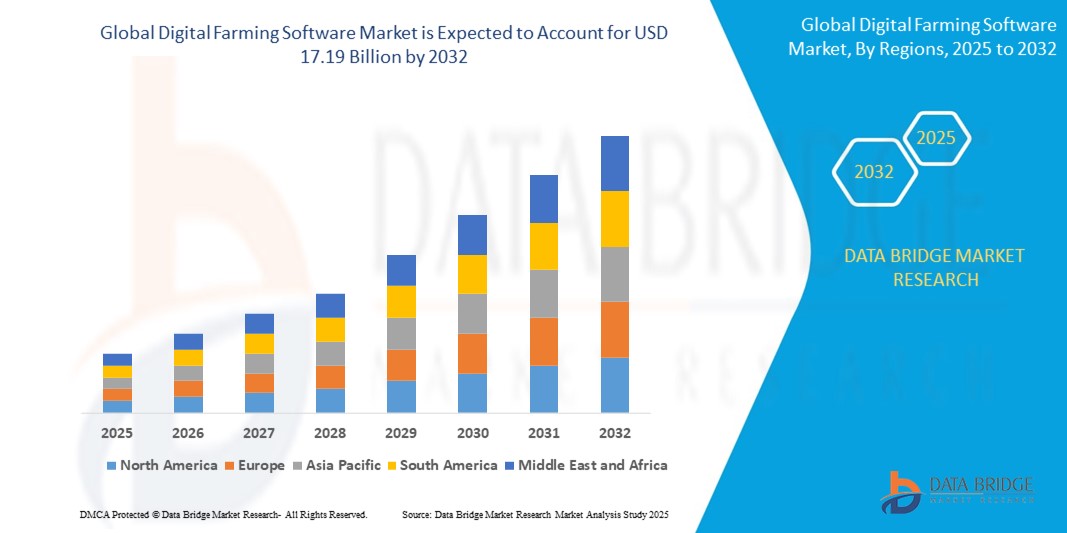

- O tamanho do mercado global de software de agricultura digital foi avaliado em US$ 6,42 bilhões em 2024 e deve atingir US$ 17,19 bilhões até 2032 , com um CAGR de 13,1% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de práticas de agricultura de precisão e agricultura inteligente, impulsionado pela necessidade de aumentar a produtividade agrícola, otimizar o uso de recursos e enfrentar os desafios da segurança alimentar por meio de soluções baseadas em dados.

- Além disso, a crescente integração de tecnologias avançadas, como IoT, IA, aprendizado de máquina e imagens de satélite nas operações agrícolas está permitindo o monitoramento em tempo real, a análise preditiva e a automação, acelerando a mudança para a agricultura digital.

Análise de mercado de software de agricultura digital

- Softwares de agricultura digital incluem ferramentas e plataformas que coletam, analisam e visualizam dados agrícolas para auxiliar na tomada de decisões em manejo de culturas, monitoramento do solo, irrigação e planejamento de recursos. Essas soluções aumentam a eficiência, a sustentabilidade e a lucratividade em diversas atividades agrícolas.

- A demanda por software de agricultura digital é alimentada principalmente pela crescente pressão para melhorar a produtividade das colheitas, pelas crescentes preocupações com os impactos das mudanças climáticas e pelo crescente apoio governamental às iniciativas de agricultura inteligente, especialmente em mercados emergentes.

- A América do Norte dominou o mercado de software de agricultura digital com uma participação de 41,91% em 2024, devido à adoção precoce de tecnologias de agricultura de precisão na região, infraestrutura de TI robusta e crescente investimento em inovações em tecnologia agrícola.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de software de agricultura digital durante o período previsto devido à crescente pressão populacional, à demanda por maior produtividade agrícola e ao crescente apoio governamental à agricultura inteligente.

- O segmento de software dominou o mercado, com uma participação de mercado de 58,5% em 2024, devido à crescente implantação de plataformas baseadas em dados que fornecem insights práticos para planejamento de safras, estimativa de produtividade e alocação de recursos. Essas soluções auxiliam os agricultores na tomada de decisões por meio de análises preditivas e análises de tendências históricas, aumentando assim a produtividade e a lucratividade. A adoção de softwares abrangentes de gestão agrícola está se acelerando devido à sua capacidade de centralizar dados de múltiplas fontes, otimizar operações e cumprir com os requisitos regulatórios.

Escopo do Relatório e Segmentação do Mercado de Software de Agricultura Digital

|

Atributos |

Principais insights de mercado para software de agricultura digital |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de software de agricultura digital

“Crescente adoção de soluções de agricultura de precisão”

- O mercado de software para agricultura digital está se expandindo rapidamente, à medida que mais produtores adotam ferramentas de agricultura de precisão para melhorar a produtividade agrícola, a eficiência de recursos e a tomada de decisões baseada em dados. Agricultores e agronegócios estão utilizando softwares para gerenciar ciclos de cultivo, irrigação, controle de pragas e implantação de equipamentos, impulsionando a modernização geral do setor.

- Por exemplo, os principais intervenientes no mercado, como a Trimble e a John Deere, desenvolveram plataformas agrícolas digitais avançadas que integram redes de sensores, equipamentos guiados por GPS e análises em tempo real, permitindo aos utilizadores optimizar os insumos e os rendimentos em operações de grande e pequena escala.

- As principais inovações incluem soluções baseadas em nuvem, aplicativos móveis integrados e a integração de IA e aprendizado de máquina para automação agrícola, resultando em melhor economia de custos, uso direcionado de recursos e melhores resultados para diversas culturas e gado.

- O aumento de dispositivos conectados à IoT e análises de big data está acelerando ainda mais o desenvolvimento de sistemas abrangentes de gestão agrícola, permitindo que os produtores monitorem a saúde das colheitas e do solo, prevejam o clima e automatizem tarefas críticas remotamente.

- Os governos estão apoiando ativamente a adoção da agricultura inteligente por meio de subsídios, investimentos em infraestrutura digital e parcerias com fornecedores de tecnologia para impulsionar a segurança alimentar e a sustentabilidade, especialmente na Ásia-Pacífico e outras regiões de alto crescimento.

- A crescente necessidade de abordar as mudanças climáticas e se adaptar a padrões climáticos imprevisíveis está impulsionando a demanda por tecnologia de precisão que minimize o desperdício e o impacto ambiental, tornando o software de agricultura digital um facilitador essencial de resiliência e mitigação de riscos em toda a cadeia de valor agrícola.

Dinâmica do mercado de software para agricultura digital

Motorista

“Necessidade crescente de agricultura sustentável”

- A crescente demanda global por alimentos, as preocupações com o impacto ambiental e as mudanças nas preferências dos consumidores por produtos rastreáveis e sustentáveis estão impulsionando a adoção de software de agricultura digital que otimiza o uso de recursos e reduz os insumos químicos e de água.

- Por exemplo, empresas líderes como a Climate FieldView e a Granular (uma empresa da Corteva Agriscience) estão fazendo parcerias com fazendas progressistas para implementar soluções digitais para monitoramento em tempo real da saúde do solo, irrigação direcionada e fertilização de taxa variável, apoiando diretamente metas de sustentabilidade e iniciativas de conformidade.

- Estas plataformas permitem transparência e responsabilização baseadas em dados, ajudando os agricultores a cumprir os requisitos regulamentares e a aceder a novos mercados, como produtos orgânicos e com certificação ecológica.

- A integração de métricas de sustentabilidade, contabilidade de carbono e relatórios avançados em ferramentas agrícolas digitais permite que as empresas meçam e reduzam sua pegada ecológica, mantendo a lucratividade e o rendimento.

- Programas governamentais e coalizões industriais estão cada vez mais exigindo ou incentivando práticas sustentáveis, tornando o software de agricultura digital uma ferramenta essencial para conformidade, redução de riscos e competitividade de mercado.

Restrição/Desafio

“Alto Investimento Inicial”

- Os altos custos iniciais associados à implantação de soluções abrangentes de agricultura digital — incluindo hardware (sensores, drones), licenciamento de software e treinamento da força de trabalho — representam uma barreira significativa, especialmente para pequenos e médios produtores.

- Por exemplo, alguns produtores hesitam em adotar plataformas avançadas de empresas como a Trimble ou a John Deere devido aos custos relacionados com a integração de equipamentos, personalização de software e gestão de atualizações tecnológicas.

- O acesso limitado ao capital e as incertezas quanto aos retornos de curto prazo sobre o investimento podem atrasar os projetos de transformação digital, especialmente em regiões com menor renda agrícola média ou propriedades rurais fragmentadas.

- Problemas de interoperabilidade com sistemas legados e a necessidade de suporte técnico e atualizações contínuas aumentam o custo total de propriedade, tornando a adoção mais difícil para operações com menos recursos

- Apesar dos ganhos de eficiência e sustentabilidade a longo prazo, o crescimento do mercado pode ser moderado em certos segmentos até que soluções mais acessíveis ou escaláveis sejam desenvolvidas e opções de financiamento acessíveis se tornem generalizadas.

Escopo de mercado de software de agricultura digital

O mercado é segmentado com base em componente, tecnologia e aplicação.

- Por componente

Com base nos componentes, o mercado de software para agricultura digital é segmentado em software e serviços. O segmento de software dominou a maior fatia da receita de mercado, de 58,5% em 2024, atribuída à crescente implantação de plataformas baseadas em dados que fornecem insights práticos para planejamento de safras, estimativa de produtividade e alocação de recursos. Essas soluções auxiliam os agricultores na tomada de decisões por meio de análises preditivas e análises de tendências históricas, aumentando assim a produtividade e a lucratividade. A adoção de softwares abrangentes de gestão agrícola está se acelerando devido à sua capacidade de centralizar dados de múltiplas fontes, otimizar operações e cumprir com os requisitos regulatórios.

Espera-se que o segmento de serviços apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por consultoria, integração e suporte de manutenção. À medida que as fazendas adotam a transformação digital, a necessidade de serviços personalizados para otimizar a implantação de software e garantir conectividade perfeita entre dispositivos torna-se crítica. Além disso, serviços de consultoria agronômica e suporte em tempo real para solução de problemas e calibração estão ganhando força, principalmente entre fazendas de pequeno e médio porte com expertise interna limitada.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em sensoriamento remoto, tecnologia de orientação, tecnologia de taxa variável, aprendizado de máquina, conectividade sem fio e outros. O segmento de sensoriamento remoto deteve a maior fatia da receita em 2024, impulsionado por seu papel crítico no monitoramento da saúde das culturas, detecção de anomalias e gerenciamento de insumos com base em imagens de satélite ou UAV. A capacidade de avaliar vastas áreas agrícolas com alta precisão torna o sensoriamento remoto inestimável para fazendas de grande porte que buscam operações com eficiência de recursos. Ele permite a detecção precoce de infestações de pragas, deficiências de nutrientes e estresse hídrico, auxiliando intervenções oportunas.

A previsão é de que o aprendizado de máquina registre o CAGR mais rápido entre 2025 e 2032, à medida que o setor migra para análises preditivas e prescritivas. Algoritmos de aprendizado de máquina aprimoram as previsões de produtividade, automatizam o reconhecimento de imagens para doenças de plantas e otimizam os cronogramas de irrigação com base em dados de sensores em tempo real. Sua capacidade de aprendizado adaptável aprimora continuamente a precisão do sistema, permitindo recomendações hiperpersonalizadas. À medida que o volume de dados aumenta, o aprendizado de máquina está emergindo como a base para ecossistemas agrícolas autônomos e inteligentes.

- Por aplicação

Com base na aplicação, o mercado é segmentado em análise de drones, agricultura de precisão, robôs agrícolas, monitoramento de gado, gestão de estufas, gestão da cadeia de suprimentos, gestão financeira e outros. O segmento de agricultura de precisão liderou a participação de mercado em 2024, devido ao seu amplo uso na otimização do gerenciamento em nível de campo por meio de aplicação de entrada variável, orientação por GPS e máquinas automatizadas. Os produtores dependem cada vez mais de softwares de agricultura de precisão para aumentar a produtividade e reduzir custos, com o suporte de análises geoespaciais detalhadas e mapas históricos de produtividade. Este segmento continua a dominar devido à sua ampla aplicabilidade em culturas em linha, culturas permanentes e horticultura.

A previsão é de que a análise por drones apresente o crescimento mais rápido entre 2025 e 2032, impulsionada pela crescente utilização de UAVs para reconhecimento aéreo, mapeamento e vigilância em tempo real. Imagens capturadas por drones fornecem insights de alta resolução sobre a saúde das plantas, a atividade de pragas e a cobertura de irrigação, permitindo decisões rápidas e baseadas em dados. Aliadas à análise alimentada por IA, as plataformas de análise por drones estão transformando as avaliações de campo de inspeções manuais em ferramentas de inteligência automatizadas e escaláveis, melhorando significativamente a agilidade e a eficiência operacional.

Análise regional do mercado de software de agricultura digital

- A América do Norte dominou o mercado de software de agricultura digital com a maior participação na receita de 41,91% em 2024, impulsionada pela adoção precoce de tecnologias de agricultura de precisão na região, infraestrutura de TI robusta e crescente investimento em inovações em tecnologia agrícola.

- A forte presença de importantes participantes do mercado, iniciativas governamentais de apoio à promoção da agricultura sustentável e a crescente demanda por ferramentas de tomada de decisão baseadas em dados estão acelerando a adoção de software entre os agricultores norte-americanos

- A alta conscientização sobre os impactos das mudanças climáticas e a necessidade de utilização eficiente dos recursos estão impulsionando ainda mais o uso de soluções agrícolas digitais em fazendas de grande e médio porte.

Visão do mercado de software de agricultura digital dos EUA

Os EUA conquistaram a maior fatia do mercado norte-americano de software para agricultura digital em 2024, principalmente devido à rápida transformação digital na agricultura, à ampla implantação de sistemas baseados em IoT e IA e ao forte apoio governamental a iniciativas de agricultura de precisão. A crescente necessidade de otimizar a produtividade das culturas e a eficiência dos recursos está incentivando a integração de plataformas de software avançadas entre agricultores e agronegócios. Além disso, o domínio do país em inovação em tecnologia agrícola e a forte colaboração entre empresas de tecnologia e cooperativas agrícolas impulsionam ainda mais o crescimento do mercado.

Visão do mercado de software de agricultura digital na Europa

A Europa deverá registrar um CAGR robusto durante o período previsto, impulsionado pelo foco crescente na agricultura sustentável e pelo cumprimento da Política Agrícola Comum (PAC) da UE. O impulso em direção à agricultura climaticamente inteligente, combinado com subsídios para ferramentas de agricultura digital, está impulsionando o mercado. Agricultura de precisão, automação de estufas e monitoramento de gado estão ganhando popularidade em países como Alemanha, França e Holanda. O mercado regional também está se beneficiando de iniciativas colaborativas de P&D e do crescente investimento em startups de agricultura inteligente.

Visão do mercado de software de agricultura digital na Alemanha

Espera-se que a Alemanha experimente um forte crescimento de mercado, apoiado por seu setor agrícola altamente mecanizado, ênfase na eficiência agrícola e amplo uso de dados de satélite e drones para o manejo de culturas. Incentivos governamentais para práticas sustentáveis e a transformação digital na agricultura estão impulsionando ainda mais a adoção. Os agricultores estão cada vez mais contando com ferramentas de software para suporte à decisão, previsão de produtividade e monitoramento ambiental, tornando a Alemanha um importante contribuinte para o mercado europeu.

Visão geral do mercado de software de agricultura digital do Reino Unido

O Reino Unido está pronto para um crescimento notável devido ao seu foco crescente em segurança alimentar, resiliência climática e práticas agrícolas inteligentes. O país está investindo ativamente em agricultura de precisão e soluções baseadas em IA, com programas apoiados pelo governo incentivando a digitalização na agricultura. O mercado também é apoiado por uma forte infraestrutura de pesquisa e pela crescente colaboração entre empresas de tecnologia agrícola e a comunidade agrícola, especialmente em áreas como monitoramento de safras, análise de gado e rastreabilidade da cadeia de suprimentos.

Visão do mercado de software de agricultura digital da Ásia-Pacífico

A região da Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada pela crescente pressão populacional, pela demanda por maior produtividade agrícola e pelo crescente apoio governamental à agricultura inteligente. Países como China, Índia e Japão estão investindo fortemente na agricultura digital por meio de parcerias público-privadas, programas de treinamento para agricultores e desenvolvimento de infraestrutura. A disponibilidade de soluções móveis acessíveis e a crescente penetração de smartphones nas áreas rurais estão impulsionando ainda mais a adoção generalizada de softwares.

Visão do mercado de software de agricultura digital da China

A China detinha a maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionada por políticas governamentais agressivas de agricultura inteligente, rápida digitalização rural e integração de IA, IoT e análise de big data na agricultura. O forte ecossistema tecnológico nacional do país e iniciativas apoiadas pelo Estado, como a Estratégia de Vila Digital, estão impulsionando a implantação de softwares em gestão de cultivos, monitoramento da cadeia de suprimentos e operações em estufas.

Visão do mercado de software de agricultura digital da Índia

A Índia deverá ser o mercado de crescimento mais rápido na região da Ásia-Pacífico, impulsionada pela crescente alfabetização digital dos agricultores, pela crescente adoção de soluções agrícolas baseadas em smartphones e por investimentos governamentais significativos em programas como a Missão para a Agricultura Digital e o PM-KISAN. A necessidade de administrar propriedades rurais fragmentadas e otimizar insumos como água e fertilizantes está levando os agricultores a recorrer a ferramentas digitais para aumentar sua produtividade e lucratividade.

Visão do mercado de software de agricultura digital do Japão

O mercado japonês está em constante expansão, impulsionado por um forte impulso à automação agrícola e à integração de robótica, IA e IoT nas operações agrícolas. Com a redução da população agrícola, o país está recorrendo cada vez mais à tecnologia para manter os níveis de produção. A adoção de softwares digitais para automação de estufas, análise de dados por drones e monitoramento da saúde das culturas está crescendo tanto em fazendas individuais quanto em cooperativas.

Participação de mercado de software de agricultura digital

O setor de software de agricultura digital é liderado principalmente por empresas bem estabelecidas, incluindo:

- Bayer AG (Alemanha)

- CropX Inc. (EUA)

- NETAFIM (uma subsidiária da Orbia) (Israel)

- PrecisionHawk, Inc. (EUA)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Itália)

- Ag Leader Technology (EUA)

- Accenture (Irlanda)

- Infosys Limited (Índia)

- FarmFacts GmbH (Alemanha)

- Yara (Noruega)

- Luda.Farm AB (Suécia)

- Granular, Inc. (uma subsidiária da Corteva) (EUA)

- Trimble Inc. (EUA)

- Farmer's Business Network, Inc. (EUA)

- DJI (China)

- Pix4D SA (Suíça)

- Agremo (Croácia)

- Farmers Edge Inc. (Canadá)

- BASF (Alemanha)

- Raven Industries, Inc. (EUA)

- AGCO Corporation (EUA)

- Gamaya (Suíça)

- DRAGONFLY IT (Canadá)

- BayWa AG (Alemanha)

- Syngenta (Suíça)

- Hexagon Agriculture (uma subsidiária da HEXAGON) (EUA)

- Field Margin Ltd. (Reino Unido)

- AeroVironment, Inc. (EUA)

- Deere & Company (EUA)

Últimos desenvolvimentos no mercado global de software para agricultura digital

- Em março de 2024, a TELUS Agriculture & Consumer Goods, fornecedora canadense de software para agricultura digital, adquiriu a Proagrica, sediada no Reino Unido, para fortalecer sua posição de mercado, expandindo sua expertise agronômica e aprimorando as capacidades da plataforma. Espera-se que a aquisição impulsione a competitividade da TELUS Agriculture, promovendo a digitalização dos clientes, melhorando a conectividade de dados e fornecendo insights mais aprofundados, reforçando assim seu papel no mercado global de software para agricultura digital.

- Em junho de 2022, a Cropin, empresa americana de tecnologia agrícola, lançou a Cropin Cloud, a primeira nuvem industrial desenvolvida especificamente para a agricultura, impactando significativamente o mercado ao estabelecer um novo padrão para inteligência agrícola orientada por IA. A plataforma aprimora a escalabilidade e a eficiência da agricultura digital, oferecendo soluções seguras e ricas em dados para agronegócios e governos, consolidando ainda mais a posição da Cropin como inovadora fundamental no cenário de software para agricultura digital.

- Em setembro de 2020, a Raven Industries, Inc. lançou o Raven Autonomy para otimizar as operações em ecossistemas para agricultura de precisão por meio da tecnologia conectada VSN, ajudando o agricultor a ampliar seu portfólio de produtos. A empresa ampliou seu portfólio de negócios com o lançamento do produto que gera mais receita.

- Em janeiro de 2020, a CropX Inc. anunciou a aquisição da CropMetrics, fornecedora de ferramentas de irrigação de precisão baseadas em nuvem. Com essa aquisição, a empresa combinou os produtos da CropX e da CropMetrics para fornecer aos clientes acesso a uma combinação de dados do solo, análises de gestão agrícola e ferramentas de suporte à decisão. Isso ajudou a empresa a aprimorar seus produtos e sua presença no mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.